Taille et part du marché chinois des soins de la peau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

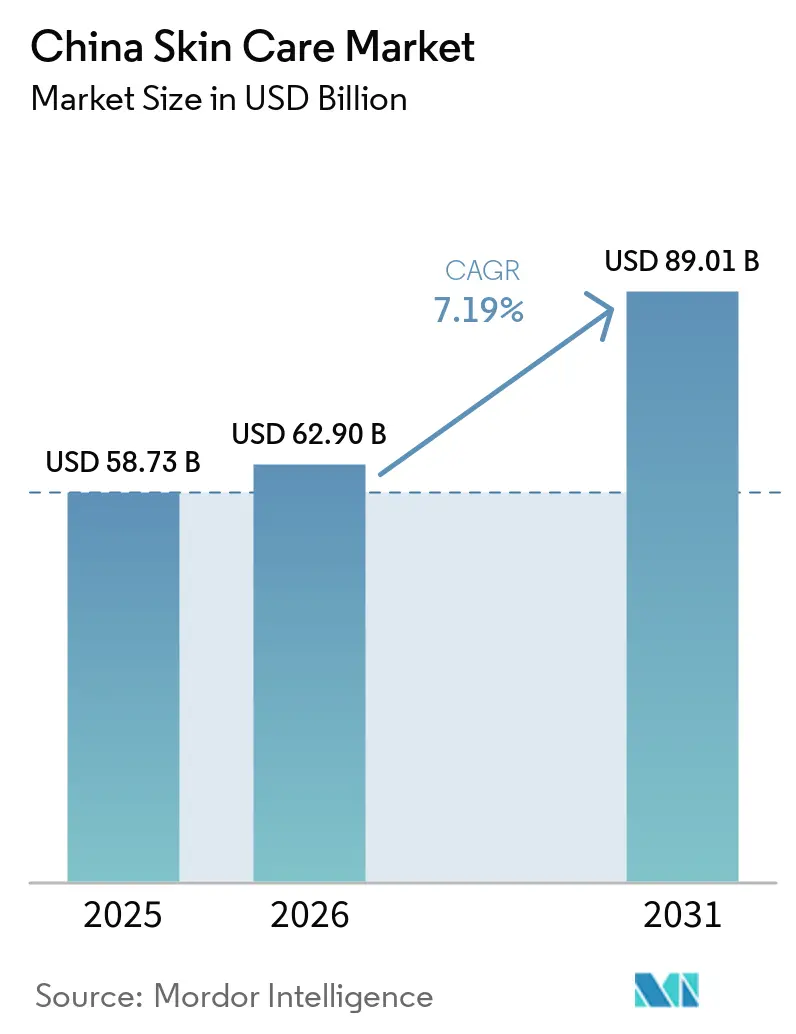

| Taille du marché de l'année de base (2025) | 58.73 Milliards de dollars |

| Taille du Marché (2026) | 62.90 Milliards de dollars |

| Taille du Marché (2031) | 89.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché chinois des soins de la peau par Mordor Intelligence

La taille du marché des produits de soins de la peau en Chine est projetée à 58,73 milliards USD en 2025, 62,90 milliards USD en 2026, et devrait atteindre 89,01 milliards USD d'ici 2031, avec un CAGR de 7,19 % de 2026 à 2031. Le marché des produits de soins de la peau en Chine se développe grâce à une utilisation quotidienne plus large dans toutes les tranches d'âge et de revenus, de sorte que la croissance n'est plus uniquement liée à un cycle étroit de montée en gamme premium. Les marques nationales ont également remodelé l'équilibre concurrentiel, leur part agrégée atteignant un pourcentage significatif en 2025 et le nombre de marques dépassant le seuil de transaction de 100 millions CNY passant de 746 en 2023 à 839 en 2025. Les produits contrefaits et un cadre réglementaire plus strict façonnent également le marché des produits de soins de la peau en Chine, et les marques qui traitent la conformité comme une discipline fondamentale du produit sont mieux positionnées pour protéger la confiance et sécuriser la distribution à mesure que l'application se renforce jusqu'en 2031.

Principaux enseignements du rapport

- Par type de produit, les produits de soin du visage ont dominé avec 83,43 % du chiffre d'affaires en 2025, et les produits de soin du visage devraient également se développer à un CAGR de 7,37 % jusqu'en 2031.

- Par prix, les produits grande consommation ont représenté 66,87 % du chiffre d'affaires en 2025, tandis que les produits premium ont enregistré le CAGR projeté le plus élevé à 8,11 % jusqu'en 2031.

- Par catégorie, les produits conventionnels ont représenté 72,04 % du chiffre d'affaires en 2025, tandis que les produits biologiques et naturels devraient croître à un CAGR de 7,86 % jusqu'en 2031.

- Par utilisateur final, les femmes ont représenté 84,35 % du chiffre d'affaires en 2025, tandis que les enfants et les nourrissons devraient se développer à un CAGR de 8,39 % jusqu'en 2031.

- Par canal de distribution, les magasins de santé et de beauté ont capté 46,25 % du chiffre d'affaires en 2025, tandis que les magasins de vente au détail en ligne devraient croître à un CAGR de 8,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché chinois des soins de la peau

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les tendances K-beauty et C-beauty stimulent l'innovation produit | +1.5% | National, avec les villes de rang 1 et les nouvelles villes de rang 1 représentant 69,2 % de l'engagement anti-âge | Court terme (≤ 2 ans) |

| La demande d'ingrédients naturels soutient les ventes de produits premium | +1.4% | National, avec Douyin le plus fort dans les villes de rang 1 à rang 3 et RED concentré chez les utilisateurs urbains aisés | Court terme (≤ 2 ans) |

| Les réseaux sociaux influencent les achats de soins de la peau et la découverte des marques | +1.2% | National, avec la plus forte attraction des villes de rang 1 et rang 2, notamment Shanghai, Pékin et Shenzhen | Moyen terme (2-4 ans) |

| Les tendances du soin masculin élargissent la base de consommateurs de soins de la peau | +0.9% | National, avec une adoption précoce dans les villes côtières de rang 1 et une expansion vers les villes de rang 2 | Long terme (≥ 4 ans) |

| La demande de solutions anti-âge soutient la croissance du marché | +0.8% | National, avec une croissance de volume principale dans les villes de rang 3 à rang 5 | Long terme (≥ 4 ans) |

| L'urbanisation croissante encourage l'adoption de routines de soins de la peau avancées | +0.6% | National, avec des gains précoces à Shanghai, Pékin et Guangzhou et un débordement vers les villes de rang 3 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La demande de solutions anti-âge soutient la croissance du marché

L'anti-âge façonne le marché des produits de soins de la peau en Chine au niveau des ingrédients, des formats et des canaux. Les ventes en ligne de soins de la peau anti-âge ont atteint des milliards en 2025, et la catégorie a maintenu une croissance d'une année sur l'autre chaque mois. Les nouvelles déclarations d'ingrédients cosmétiques avec des allégations d'efficacité anti-âge ont augmenté de plus de 40 % entre 2024 et 2025, ce qui montre que les formulateurs nationaux et internationaux orientent leurs ressources de R&D vers des actifs cliniquement validés. La demande commence également plus tôt dans la vie, car le groupe d'âge des 31 à 35 ans représente désormais 23,4 % des achats anti-âge, contre 20,7 %, ce qui indique que l'utilisation préventive est devenue une pratique standard plutôt qu'une réponse tardive. Ce changement offre au marché des produits de soins de la peau en Chine une base d'achats répétés plus large et soutient des formats de traitement plus premium au fil du temps.

Les réseaux sociaux influencent les achats de soins de la peau et la découverte des marques

Le commerce social est devenu la principale voie d'accès au marché des produits de soins de la peau en Chine plutôt qu'un canal de vente complémentaire. Douyin a dépassé Tmall en 2025 et a généré 270 milliards RMB en valeur brute de marchandises dans la beauté, tandis que Tmall a généré 221 milliards RMB. La catégorie beauté de Douyin a également généré près de 20 milliards RMB en volume brut de marchandises en juillet 2025 seulement et a progressé d'une année sur l'autre. RED joue un rôle différent car il façonne la confiance, l'intention d'essai et la validation de la marque, en particulier pour les labels premium et internationaux. Les marques qui séparent la construction de la notoriété sur RED de la conversion sur Douyin répondent à la façon dont les consommateurs chinois parcourent désormais le parcours d'achat. Cette division de plateforme favorise les marques nationales à test rapide, mais elle offre également aux acteurs internationaux une structure viable pour le storytelling premium au sein du marché des produits de soins de la peau en Chine.

Les tendances K-beauty et C-beauty stimulent l'innovation produit

Le marché des produits de soins de la peau en Chine traverse un changement visible de formule et de positionnement, les marques C-beauty nationales prenant davantage le leadership en matière d'innovation. La part de marché de la K-beauty dans les exportations de cosmétiques en ligne chinoises a diminué entre 2022 et 2025, ce qui montre que l'influence importée n'a pas disparu mais a été absorbée dans un cycle d'innovation plus local. Les ventes de crèmes K-beauty sur Tmall ont également chuté entre mai 2025 et mai 2026, les consommateurs s'étant tournés vers des produits anti-âge et plus performants où les simples allégations d'hydratation ne différencient plus fortement. Les marques nationales ont répondu en associant des actifs botaniques de la médecine traditionnelle chinoise tels que le ginseng, la levure rouge et les extraits de Bencao standardisés avec la fermentation en biologie synthétique et le collagène recombinant. Les groupes mondiaux ont commencé à investir dans cet espace de formulation local, comme en témoigne la participation minoritaire de L'Oréal dans Lan et son investissement stratégique antérieur dans Chando [1]Source : Reuters, "L'Oréal acquiert une deuxième participation dans une marque chinoise de soins de la peau alors que les marques C-Beauty gagnent des parts de marché", reuters.com. Ce schéma suggère que le marché des produits de soins de la peau en Chine récompense les marques capables de combiner un langage d'ingrédients local, une efficacité visible et des cycles de lancement plus rapides dans un cadre réglementé de matières premières.

La demande d'ingrédients naturels soutient les ventes de produits premium

La demande d'ingrédients naturels soutient la croissance premium sur le marché des produits de soins de la peau en Chine, mais les consommateurs jugent ces produits sur leurs résultats plutôt que sur le seul libellé de l'étiquette. Les volumes unitaires de soins de la peau aux ingrédients végétaux ont augmenté d'une année sur l'autre au cours des 12 mois jusqu'à mi-2024 et ont atteint un million d'unités, soit une progression bien plus rapide que la catégorie beauté et soins de la peau dans son ensemble. Les marques enregistrées dans ce domaine ont augmenté, et les publications sur les réseaux sociaux associées ont atteint un million, ce qui montre que la demande s'élargit à la fois du côté de l'offre et de l'attention des consommateurs. Les acheteurs premium attendent de plus en plus que les formules naturelles affichent une efficacité claire, et des allégations telles que la réparation nocturne ou le raffermissement visible nécessitent désormais des preuves plus solides pour maintenir leur positionnement tarifaire. La démarche d'emballage écologique de la Chine a également ajouté une dimension de durabilité à la catégorie en 2025, ce qui a accru l'attention portée aux matériaux d'emballage parallèlement à la transparence des ingrédients. Les marques qui gagnent du terrain sur le marché des produits de soins de la peau en Chine sont celles qui traitent la naturalité et la performance mesurable comme des éléments liés d'une même offre.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les produits contrefaits nuisent à la confiance des consommateurs envers les marques | -0.7% | National, avec la pression la plus forte sur Douyin et les plateformes de commerce électronique secondaires | Court terme (≤ 2 ans) |

| Les exigences de conformité réglementaire augmentent les complexités opérationnelles | -0.5% | National, avec une pression opérationnelle plus élevée dans les pôles de fabrication côtiers tels que le Guangdong et le Zhejiang | Moyen terme (2-4 ans) |

| Les préoccupations relatives à la sécurité des ingrédients affectent les décisions d'achat des consommateurs | -0.4% | National | Moyen terme (2-4 ans) |

| Les préoccupations environnementales accroissent le contrôle des emballages de produits | -0.3% | National, avec une adoption précoce dans les villes de rang 1 et les marchés orientés vers l'exportation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les produits contrefaits nuisent à la confiance des consommateurs envers les marques

Les cosmétiques contrefaits restent un frein direct à la confiance sur le marché des produits de soins de la peau en Chine, en particulier pour les marques qui se développent rapidement via le commerce social avant que leurs systèmes de contrôle ne soient en mesure de suivre. Au premier semestre 2024, Douyin a supprimé 1,8 million d'annonces de produits contrefaits, fermé plus de 160 000 boutiques et soutenu des enquêtes pénales ayant conduit à la saisie de 5,94 milliards CNY d'actifs contrefaits et à l'arrestation de 400 suspects. La distorsion est plus grave dans les catégories plus récentes et de niche, où les produits contrefaits peuvent dépasser les ventes des originaux auprès d'acheteurs encore guidés par le prix et pas encore fidèles à une marque. Des sérums et crèmes anti-âge contrefaits ont également été trouvés dans le projet source contenant du plomb, du mercure et des conservateurs non autorisés, ce qui fait courir le risque que les dommages causés par les produits contrefaits soient imputés aux marques légitimes. Ce problème touche plus d'une entreprise car il affaiblit la confiance dans la catégorie dans les mêmes espaces numériques où la découverte et la conversion se produisent désormais le plus rapidement. Le marché des produits de soins de la peau en Chine porte donc un coût de confiance qui peut ralentir la conversion premium même lorsque la demande des consommateurs reste forte.

Les exigences de conformité réglementaire augmentent les complexités opérationnelles

Le marché des produits de soins de la peau en Chine est également confronté à une charge réglementaire plus lourde, et cette charge augmente le coût effectif de participation. Depuis le 1er mai 2025, tous les déclarants et notificateurs de cosmétiques ont dû soumettre des rapports complets d'évaluation de la sécurité, ce qui a mis fin à l'option de déclaration simplifiée antérieure. La NMPA a ajouté les Mesures administratives pour la surveillance et l'évaluation des risques de sécurité des cosmétiques en août 2025, et en novembre 2025, elle a publié un programme de réforme en 24 mesures qui a fixé la direction de la supervision jusqu'en 2030. Juillet 2025 a également apporté 34 nouveaux projets de normes cosmétiques couvrant la sécurité des ingrédients, la détection des PFAS et les seuils de test des siloxanes. Les grandes multinationales peuvent absorber cela plus facilement car elles disposent déjà de systèmes de conformité, tandis que les innovateurs nationaux plus petits font face à des cycles de lancement plus lents au moment précis où la rapidité est la plus importante. Le marché des produits de soins de la peau en Chine devient donc plus difficile à intégrer et à opérer sans une documentation plus solide, des systèmes de test et un contrôle des matières premières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formulations pour le visage ancrent la valeur ; l'anti-âge corporel ouvre de nouvelles frontières

Les produits de soin du visage représentaient 83,43 % du marché des produits de soins de la peau en Chine en 2025, et le même segment devrait également croître à un CAGR de 7,37 % jusqu'en 2031. Cette avance reflète la profondeur de la routine de soin du visage en plusieurs étapes en Chine, où les sérums, essences, masques, hydratants et traitements ciblés continuent de capter une part de portefeuille plus importante que les produits pour le corps ou les lèvres. En 2025, SK-II a dominé le segment des sérums avec 1,45 milliard CNY de ventes, tandis que Forest Cabin a triplé son chiffre d'affaires en sérums à 1,29 milliard CNY et est entré dans le top 3. Les hydratants et crèmes ont également représenté la majorité du sous-segment des soins de la peau en 2024 et ont progressé en 2024, ce qui montre comment les catégories de routine de base ancrent encore le volume même si les formats de traitement gagnent en attention. Le soin du visage reste au cœur du marché des produits de soins de la peau en Chine car il capte à la fois la demande de réapprovisionnement de routine et le cycle de montée en gamme à plus haute valeur.

Les produits de soin du corps partent d'une base plus petite, mais ils offrent l'une des opportunités d'adjacence les plus claires sur le marché des produits de soins de la peau en Chine. L'anti-âge corporel a connu une croissance significative au premier semestre 2025, ce qui montre que les consommateurs étendent la logique du soin du visage au cou, aux mains et à la poitrine. Les formats de crèmes pour les pieds et les mains montent également en valeur à mesure que des ingrédients actifs concentrés, autrefois limités aux soins du visage, s'intègrent dans les routines de soin du corps. Le soin des lèvres reste le plus petit type de produit, mais son rôle s'améliore à mesure que les sérums hydratants et les actifs de réparation de la barrière cutanée rapprochent les produits pour les lèvres du territoire du traitement. Les règles d'évaluation de la sécurité introduites en 2025 s'appliquent aux produits pour le visage, le corps et les lèvres, ce qui favorise les marques qui détiennent déjà des bibliothèques d'ingrédients conformes et peuvent s'étendre plus rapidement dans les catégories adjacentes.

Par prix : la grande consommation stimule le volume, le premium stimule la croissance de la valeur

Les produits grande consommation ont représenté 66,87 % du marché des produits de soins de la peau en Chine en 2025, soutenus par un comportement d'achat fréquent et un fort trafic dans les tranches de prix inférieures à 200 CNY sur Douyin. La tranche de prix la plus basse, de 0 à 100 CNY, a progressé d'une année sur l'autre en 2025, ce qui montre que le positionnement tarifaire d'entrée reste une voie efficace pour l'acquisition de consommateurs. Dans le même temps, les produits dont le prix dépasse 1 000 CNY ont également enregistré une forte croissance des ventes en 2025, ce qui montre que la demande premium ne s'est pas affaiblie à mesure que les produits moins chers se développaient. Le schéma est mieux décrit comme une barre d'haltères, car les dépenses s'élargissent à l'extrémité valeur et à l'extrémité premium tandis que le milieu se rétrécit. La tranche de 300 à 500 CNY a subi la plus forte pression, ce qui suggère des achats plus sélectifs plutôt qu'une dévalorisation uniforme sur le marché des produits de soins de la peau en Chine.

Les produits premium devraient se développer à un CAGR de 8,11 % jusqu'en 2031, ce qui les maintient en avance sur le marché des produits de soins de la peau en Chine dans son ensemble. La croissance au sommet est liée aux consommateurs qui maîtrisent mieux les ingrédients et sont plus disposés à payer pour une preuve visible, un positionnement dermatologique ou un soutien aux allégations plus solide. Beiersdorf a bénéficié de ce changement après que la NMPA a approuvé le Thiamidol en novembre 2024, et la société a lancé le sérum Eucerin Spotless Brightening Pro en 2025 et a atteint la première position dans la catégorie des sérums anti-pigmentation dermatologiques en Chine. Le revenu disponible médian par habitant en Chine a atteint 34 707 CNY en 2024 et a augmenté de 5,5 % d'une année sur l'autre, ce qui soutient une base stable pour la poursuite de la montée en gamme premium. Le marché des produits de soins de la peau en Chine continue donc de récompenser les offres premium capables de combiner une différenciation fondée sur la science avec une pertinence locale.

Par catégorie : le conventionnel maintient une échelle critique, le biologique accélère à partir d'une base différenciée

Les produits conventionnels représentaient 72,04 % de la valeur du marché en 2025, ce qui les maintient au centre de la fabrication à grande échelle, de l'accès large à la distribution et du réapprovisionnement à fort volume. Les produits biologiques et naturels devraient croître à un CAGR de 7,86 % jusqu'en 2031, ce qui en fait la catégorie à la croissance la plus rapide sur le marché des produits de soins de la peau en Chine. Les volumes unitaires de soins de la peau aux ingrédients végétaux ont augmenté d'une année sur l'autre jusqu'à mi-2024 et ont atteint 210 millions d'unités, ce qui montre que la demande axée sur les ingrédients a déjà atteint une échelle significative. La même source a indiqué que les marques enregistrées dans ce domaine ont augmenté de 15 % pour atteindre 7 257, et que les publications sur les réseaux sociaux associées ont atteint 12,26 millions, ce qui montre que l'offre et l'attention des consommateurs continuent de s'élargir. Les produits conventionnels maintiennent toujours la base la plus large, mais les formats biologiques et naturels deviennent de plus en plus pertinents sur le plan commercial sur le marché des produits de soins de la peau en Chine.

Les produits biologiques et naturels gagnent en force car les consommateurs jugent désormais les allégations botaniques sur la performance, la texture et les résultats visibles plutôt que sur le simple libellé de l'étiquette. Les marques utilisant des actifs cliniquement documentés tels que la Rhodiola du Tibet, le Centella Asiatica du Yunnan et les extraits de Bencao standardisés progressent plus vite que les marques qui s'appuient principalement sur le langage de certification. Cela signifie que le secteur des soins de la peau en Chine traite la naturalité et l'efficacité comme des points de valeur liés plutôt que comme des idées séparées. L'emballage durable fait également partie de la discussion sur la catégorie, la Chine ayant renforcé l'accent politique sur les matériaux d'emballage et la réduction des déchets en 2025. Les marques les mieux positionnées dans cette catégorie sont celles qui peuvent maintenir la crédibilité du storytelling sur les ingrédients tout en offrant une performance produit mesurable.

Par utilisateur final : les femmes ancrent le marché, le segment enfants débloque la premiumisation des dépenses par enfant

Les femmes représentaient 84,35 % de la valeur du marché en 2025 et restent la base de demande principale du marché des produits de soins de la peau en Chine. Leurs dépenses couvrent les hydratants quotidiens, les sérums, les traitements éclaircissants et les routines anti-âge premium, ce qui signifie que le segment soutient à la fois le volume et la marge dans presque tous les canaux. Les villes de rang 1 et les nouvelles villes de rang 1 représentaient la majorité de l'engagement anti-âge, tandis que la part des villes de rang 2 a augmenté, ce qui montre que la demande premium des femmes est encore centrée dans les grandes villes mais s'élargit progressivement. Les marques développent également des offres plus axées sur les occasions pour les femmes, notamment l'utilisation en voyage, la récupération après des procédures médicales et le soutien au stress cutané lié aux horaires de nuit. Le segment féminin reste le principal terrain d'essai pour les nouvelles allégations, textures et logiques de tarification premium sur le marché des produits de soins de la peau en Chine.

Les enfants et les nourrissons devraient croître à un CAGR de 8,39 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide et une opportunité claire en termes de taille du marché des produits de soins de la peau en Chine. Cette croissance est portée par des dépenses plus élevées par enfant plutôt que par une expansion démographique. La source indique que le marché des cosmétiques pour enfants en Chine a dépassé 500 milliards CNY en 2025, après être passé de 136,4 milliards CNY en 2014 à un CAGR de 12,5 %, selon les données publiées par l'Administration d'État pour la réglementation du marché. La même source indique également qu'au 30 juin 2025, 28 168 produits cosmétiques pour enfants étaient enregistrés auprès de la NMPA, et les marques utilisent de plus en plus des allégations liées à la protection solaire, à l'anti-sensibilité et à la réparation de la barrière cutanée. Le secteur des soins de la peau en Chine connaît également un développement régulier dans les routines masculines, les jeunes consommateurs masculins adoptant des étapes anti-âge, de contrôle du sébum et de soin de la barrière cutanée qui les rapprochent d'un comportement de réapprovisionnement régulier.

Par canal de distribution : les magasins de santé et de beauté dominent en part, la vente au détail en ligne accélère

Les magasins de santé et de beauté représentaient 46,25 % de la valeur du marché en 2025, ce qui les maintient comme le principal circuit hors ligne sur le marché des produits de soins de la peau en Chine. Les chaînes spécialisées soutiennent le premier achat et le rachat car elles combinent un assortiment sélectionné, l'essai de produits et la vente assistée pour les soins de la peau à plus haute valeur. Cela est particulièrement important pour les sérums, essences et produits de traitement ciblés qui nécessitent souvent plus d'explications avant la conversion. Les supermarchés et hypermarchés restent pertinents pour les produits grande consommation, en particulier dans les villes de rang inférieur où la valeur, la commodité et les achats en panier façonnent encore les achats de routine. Les autres circuits basés en magasin jouent encore des rôles de soutien, mais la distribution beauté spécialisée reste le principal ancrage hors ligne pour le marché des produits de soins de la peau en Chine.

Les magasins de vente au détail en ligne devraient croître à un CAGR de 8,02 % jusqu'en 2031, ce qui en fait le format de distribution à la croissance la plus rapide et un marché des produits de soins de la peau en Chine en plein essor. Le modèle de commerce de contenu de Douyin réduit le délai entre la découverte du produit et l'achat, ce qui abaisse le coût de test des nouveaux lancements et reformulations. RED continue de jouer un rôle distinct car il aide les marques à construire la confiance, l'intention d'essai et la validation du produit avant que la conversion ne se déplace vers une plateforme de commerce. Le commerce électronique transfrontalier reste utile pour les marques internationales qui souhaitent une voie d'entrée plus rapide, tandis que les formats liés aux pharmacies gagnent en pertinence à mesure que les dermo-cosmétiques se rapprochent de la demande de soins de santé. Le marché des produits de soins de la peau en Chine devient de plus en plus spécifique aux canaux, les marques utilisant chaque circuit pour un rôle différent plutôt que d'attendre d'un seul format qu'il remplisse toutes les fonctions.

Paysage concurrentiel

Le marché des produits de soins de la peau en Chine reste modérément fragmenté, avec une rivalité répartie entre les niveaux de prix, les formats de produits et les modèles de canaux plutôt que concentrée sous un seul fournisseur dominant. L'Oréal a dominé parmi les groupes internationaux en 2025 avec un chiffre d'affaires de marque en ligne supérieur à 10,0 milliards CNY. Helena Rubinstein, YSL et La Mer ont toutes progressé plus vite que le rythme global dans l'anti-âge, ce qui montre que les labels de luxe conservent encore leur pouvoir de fixation des prix là où une forte efficacité et une forte équité de marque se rejoignent. Cela laisse le marché des produits de soins de la peau en Chine avec une division concurrentielle claire, où les multinationales s'appuient sur l'héritage clinique et les acteurs nationaux s'appuient sur une itération de produits plus rapide, des histoires d'ingrédients locaux et une exécution de contenu native aux plateformes.

L'investissement stratégique est devenu un outil concurrentiel majeur sur le marché des produits de soins de la peau en Chine. En novembre 2025, L'Oréal a pris une participation minoritaire dans la marque de soins de la peau grande consommation chinoise Lan et a suivi un investissement stratégique antérieur dans Chando, ce qui a montré un passage du déplacement direct vers le partenariat avec des labels nationaux qui se connectent déjà avec les consommateurs locaux. En avril 2026, le Centre de recherche et d'innovation de L'Oréal en Chine a été élevé au rang mondial, et le premier résultat co-développé avec l'hôpital Huashan de l'Université Fudan de Pudong a fait ses débuts mondiaux en tant que produit de soin de la peau supramoléculaire à contrôle du sébum [2]Source : Gouvernement municipal de Shanghai, "Le centre de R&D de L'Oréal en Chine élevé au rang mondial", english.shanghai.gov.cn. Bloomage Biotechnology a également approfondi sa position technologique en 2025 grâce à un partenariat stratégique avec LG Household & Health Care axé sur la biologie synthétique et la glycobiologie pour les produits de longévité cutanée de prochaine génération. Ces exemples montrent que le leadership sur le marché des produits de soins de la peau en Chine dépend désormais simultanément de l'équité de marque, des liens scientifiques locaux, des plateformes d'ingrédients et de la rapidité d'exécution.

La demande d'espaces non exploités est la plus forte dans les soins de la peau cliniques pour hommes dans les villes de rang 2 et rang 3, les produits premium pour bébés et enfants, et l'anti-âge corporel où aucune marque ne détient encore un leadership clair. Estée Lauder a renforcé sa base opérationnelle locale en avril 2026 en ouvrant son Centre de distribution en Chine et son Centre d'innovation ouverte du groupe à Shanghai, tandis que la société a également signalé une croissance d'une année sur l'autre des ventes nettes organiques en Chine continentale au deuxième trimestre de l'exercice 2026. La conformité devient également un filtre concurrentiel plus fort sur le marché des produits de soins de la peau en Chine, car des règles de sécurité et de normes plus strictes augmentent le coût de maintien de l'activité pour les vendeurs mal préparés. À mesure que ce processus se poursuit, les marques disposant de meilleurs dossiers, d'un meilleur contrôle de la chaîne d'approvisionnement et d'une exécution numérique plus rapide sont plus susceptibles de capter la part que les opérateurs plus faibles perdent.

Leaders du secteur des soins de la peau en Chine

L'Oréal S.A.

The Estée Lauder Companies Inc.

Unilever PLC

Shiseido Company, Limited

Moët Hennessy Louis Vuitton

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Proya Cosmetics a acquis une participation supplémentaire de 12,6 % dans Flower Knows pour 351 millions CNY, portant sa participation indirecte totale à 51 % et intégrant pleinement la marque au bilan de Proya, ce qui en fait la deuxième plus grande marque de cosmétiques du groupe par chiffre d'affaires. L'opération renforce la position de Proya dans le segment des cosmétiques premium accessibles et diversifie son portefeuille au-delà de sa gamme principale de soins de la peau fondée sur la science.

- Avril 2026 : Le Centre de recherche et d'innovation de L'Oréal en Chine a été élevé au rang mondial par la Commission municipale du commerce de Shanghai, première reconnaissance de ce type pour un centre de R&D à capitaux étrangers dans le district de Jing'an. Le premier résultat co-développé du Centre avec l'hôpital Huashan de l'Université Fudan de Pudong, un produit de soin de la peau supramoléculaire à contrôle du sébum, a fait ses débuts mondiaux, marquant un modèle reproductible de développement de produits industriels, académiques et cliniques.

- Septembre 2025 : Bloomage Biotechnology a signé un accord de partenariat stratégique avec LG Household & Health Care pour lancer un projet conjoint combinant la recherche avancée sur la peau avec la fabrication d'ingrédients basée sur la biologie synthétique, la glycobiologie étant positionnée comme la technologie fondamentale pour les produits de longévité cutanée de prochaine génération.

Périmètre du rapport sur le marché chinois des soins de la peau

Le marché comprend des produits de soin du visage, du corps et des lèvres, notamment des nettoyants, des hydratants, des sérums, des essences, des toniques, etc., conçus pour maintenir la santé, l'hydratation, la protection et l'apparence de la peau dans les segments grande consommation et premium. Le rapport sur le marché chinois des soins de la peau est segmenté par type de produit (produits de soin du visage, produits de soin du corps, et autres), prix (grande consommation et premium), utilisateur final (hommes, femmes, autres), catégorie (biologique et conventionnel), et canal de distribution (supermarchés/hypermarchés, magasins de vente au détail en ligne, et autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Produits de soin du visage | Nettoyants |

| Hydratants et crèmes | |

| Sérums et essences | |

| Toniques | |

| Masques visage | |

| Autres produits de soin du visage | |

| Produits de soins de la peau | |

| Produits de soin du corps | Lotion corporelle |

| Crème pour les pieds et les mains | |

| Autres produits de soin du corps | |

| Produits de soin des lèvres |

| Premium |

| Grande consommation |

| Biologique |

| Conventionnel |

| Hommes |

| Femmes |

| Enfants/Nourrissons |

| Supermarchés/Hypermarchés |

| Magasins de santé et de beauté |

| Magasins de vente au détail en ligne |

| Autres canaux |

| Type de produit | Produits de soin du visage | Nettoyants |

| Hydratants et crèmes | ||

| Sérums et essences | ||

| Toniques | ||

| Masques visage | ||

| Autres produits de soin du visage | ||

| Produits de soins de la peau | ||

| Produits de soin du corps | Lotion corporelle | |

| Crème pour les pieds et les mains | ||

| Autres produits de soin du corps | ||

| Produits de soin des lèvres | ||

| Prix | Premium | |

| Grande consommation | ||

| Catégorie | Biologique | |

| Conventionnel | ||

| Utilisateur final | Hommes | |

| Femmes | ||

| Enfants/Nourrissons | ||

| Canal de distribution | Supermarchés/Hypermarchés | |

| Magasins de santé et de beauté | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée des produits de soins de la peau en Chine d'ici 2031 ?

Le marché des produits de soins de la peau en Chine devrait atteindre 89,01 milliards USD d'ici 2031, en hausse par rapport à 62,9 milliards USD en 2026, à un CAGR de 7,19 %.

Quel type de produit domine les dépenses en soins de la peau en Chine ?

Les produits de soin du visage dominent largement, représentant 83,43 % de la valeur du marché en 2025, soutenus par une forte demande de sérums, essences, masques et formats de traitement.

Quel segment de prix connaît la croissance la plus rapide dans les produits de soins de la peau en Chine ?

Les produits premium connaissent la croissance la plus rapide à un CAGR de 8,11 % jusqu'en 2031, même si les produits grande consommation détenaient toujours la plus grande part à 66,87 % en 2025.

Pourquoi l'anti-âge est-il si important dans la demande de soins de la peau en Chine ?

L'anti-âge stimule le développement des ingrédients, la conversion premium et le trafic sur les canaux, avec des ventes de soins anti-âge en ligne atteignant des milliards en 2025.

Dernière mise à jour de la page le: