中国パウチ包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 6.20 十億米ドル |

| 市場規模 (2026) | 6.53 十億米ドル |

| 市場規模 (2031) | 8.44 十億米ドル |

| 成長率 (2026 - 2031) | 5.28% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国パウチ包装市場分析

中国パウチ包装市場規模は2025年に62.0億米ドルと評価され、2026年の65.3億米ドルから2031年には84.4億米ドルに達すると推定されており、予測期間(2026〜2031年)中のCAGRは5.28%です。この安定した成長は、中国の活発なeコマースエコシステム、包装安全性に関する規制基準の強化、および食品・飲料・パーソナルケア分野における自動化対応フレキシブルフォーマットの急速な普及によって牽引されています。政策立案者は、ポリ塩化ビニルへの高関税、宅配便包装に関する新たな義務、およびプレミアムパウチ需要を拡大する化粧品成分承認の簡素化を通じて、素材革新を推進しています。一方、ブランドオーナーはバリア性能を損なうことなくプラスチック廃棄物目標を達成するため、単一素材ポリエチレン構造を採用しています。ポリエチレンおよびポリプロピレンのバリューチェーンにおける利益率の逼迫は、コンバーターが効率向上のための設備投資を行い、紙ベースまたはバイオベースの基材への多角化を進める動機となっています。消費者リサイクルインフラへの投資と、プレミアム食品・飲料・化粧品に対する中間層の支出増加が相まって、2030年に向けた中国パウチ包装市場の成長余地を強化しています。

主要レポートのポイント

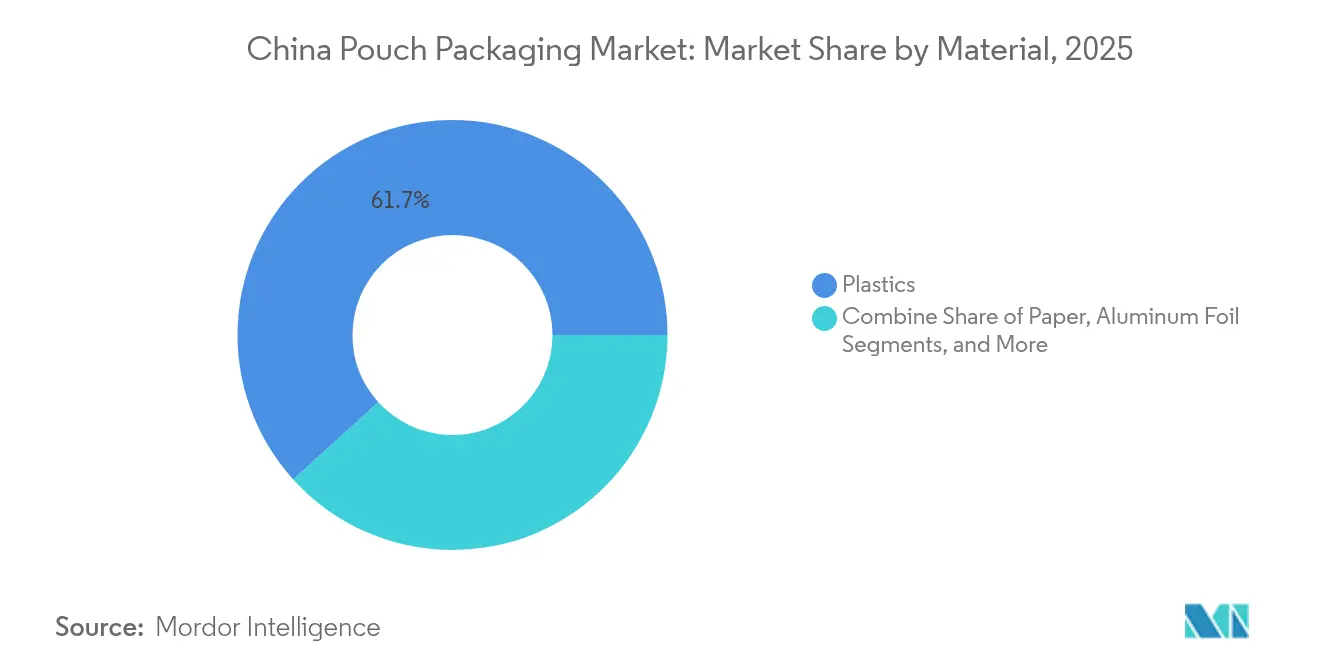

- 素材別では、プラスチックが2025年に61.72%の収益シェアをリード。紙ベースフォーマットは2031年にかけて8.21%のCAGRで拡大する見込みです。

- 製品タイプ別では、フラットパウチが2025年の中国パウチ包装市場シェアの34.89%を占め、スタンドアップタイプが2031年にかけて最速の7.12% CAGRを記録しています。

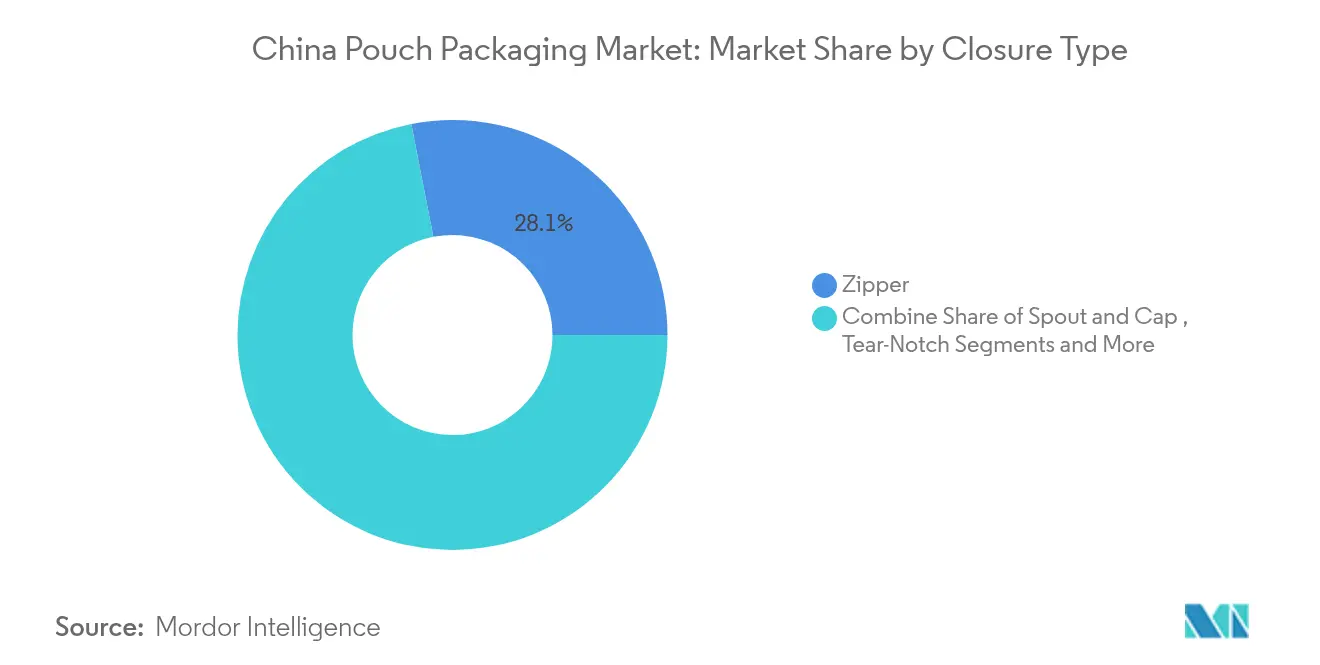

- 閉封タイプ別では、ジッパーシステムが2025年の収益の28.07%を占め、スパウト&キャップソリューションが9.01%のCAGRで拡大しています。

- エンドユーザー産業別では、食品用途が2025年の収益の39.74%を獲得し、パーソナルケア&化粧品が最高の8.07% CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国パウチ包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高バリア性スタンドアップパウチを必要とする生鮮食品eコマースの急速な成長 | +1.2% | 全国規模、第1〜2層都市に集中 | 中期(2〜4年) |

| 単一素材リサイクル可能PEパウチへの移行を加速させる政府のプラスチック廃棄物規制 | +0.8% | 全国規模、東部省での規制執行が厳格 | 長期(4年以上) |

| 下位層都市でスパウト付きパウチを採用する国内RTD飲料ブランドの急増 | +0.9% | 下位層都市および農村市場 | 短期(2年以内) |

| 高酸素バリア性レトルトパウチ需要を牽引するペットフード製造能力の拡大 | +0.6% | 全国規模、山東省・広東省に製造拠点が集中 | 中期(2〜4年) |

| 改訂されたNMPAガイドラインに基づくOTC医薬品の子供安全ジッパーパウチへの移行 | +0.5% | 全国規模、都市部の医薬品流通に重点 | 中期(2〜4年) |

| 農村市場における「サシェエコノミー」が100ml未満スティックパウチの数量を押し上げ | +0.5% | 農村市場および下位層都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高バリア性スタンドアップパウチを必要とする生鮮食品eコマースの急速な成長

オンライン食料品の普及が拡大しており、小売業者はモバイルアプリ上での商品訴求力を維持しながら、自動仕分け、温度変化、ラストマイル配送に耐えられるパウチを求めています。このため、サプライヤーはナノコーティングおよびプラズマ処理ラインを導入し、酸素透過率を0.3 cc/m²・日以下に抑えています。これはかつて硬質フォーマットに限られていた基準値です。この変化は、中国パウチ包装市場を高付加価値の多層高バリア構造へと誘導し、eコマースプロモーションが求める小ロットに対応するデジタル印刷設備への投資を加速させています。

単一素材リサイクル可能PEパウチへの移行を加速させる政府のプラスチック廃棄物規制

中国生態環境部は現在、使い捨てプラスチックの段階的削減を義務付けており、ブランドはリサイクルしやすいポリエチレンラミネートの採用を進めています。Amcorが2025年までに100%リサイクル可能または再利用可能な包装を提供するという公約は、中国パウチ包装市場を席巻している改革の規模を示しています。ポリオレフィン単一ラミネートは、関税変更に伴うナイロン価格の上昇も回避できます。沿岸経済圏での採用が最も進んでおり、地方政府がリサイクル補助金と廃棄物分別の執行を提供しています。単一PEパウチの転換量は、マージン圧力にもかかわらず2024年に二桁成長を記録し、持続可能性規制の構造的な牽引力を浮き彫りにしています。

下位層都市でスパウト付きパウチを採用する国内RTD飲料ブランドの急増

エナジードリンク大手のEastrocは、400万店舗のネットワークを背景に2024年に32.42%の売上成長を記録しました。 [1]FoodTalks、「Eastroc飲料の成長ストーリー」、foodtalks.cn 新興飲料ブランドはこの勢いを反映し、PETボトルと比較して物流コストを最大55%削減できる軽量のスパウト付きパウチを標準化しています。200〜350mlの単位パックサイズは下位層都市での手頃な価格帯を実現しつつ、マットフィルムやホログラフィックインクによってプレミアム感を演出しています。中国パウチ包装市場において、このトレンドはスパウト挿入およびキャップ溶着のための設備アップグレードを促進しており、プロモーション需要の急増に対応するためラインスピードが200 ppmを超えるまでに向上しています。

高酸素バリア性レトルトパウチ需要を牽引するペットフード製造能力の拡大

国内の湿潤ペットフードの市場価値は2024年に30億米ドルに達し、二桁成長率で拡大すると予測されており、レトルトパウチの消費を支えています。[2]FoodTalks、「Eastroc飲料の成長ストーリー」、foodtalks.cn 加工業者は121℃の殺菌に耐えながら酸素侵入を0.1 cc/m²・日以下に抑えられる多層ラミネートを必要としています。ラミネーターは、EVOHと真空蒸着SiOxを組み合わせたアルミ箔代替品を採用し、重量削減とリサイクル対応指令への適合を図っています。これらの技術的進歩は、高水分・常温保存食品における中国パウチ包装市場の新たな基準を確立しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入樹脂価格の変動(PEおよびEVOH) | -0.7% | 全国規模、沿岸製造拠点への影響が大きい | 短期(2年以内) |

| フレキシブル包装のリサイクル目標を制限する路上回収の不備 | -0.4% | 廃棄物管理システムが整備された都市部 | 長期(4年以上) |

| プレミアム乳幼児用粉ミルクセグメントにおける硬質金属缶のシェア維持 | -0.3% | 全国規模、プレミアム小売チャネルに集中 | 中期(2〜4年) |

| 西部省における食品安全認証取得の不均一性 | -0.2% | 規制インフラが発展途上の西部省 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入樹脂価格の変動(PEおよびEVOH)

エチレンおよびプロピレンの供給過剰によりクラッカー稼働率が80%を下回っていますが、スポット価格は世界的な操業停止や運賃急騰によって大きく変動します。パウチコンバーターは四半期契約を締結することが多いものの、PEまたはEVOHが1ヶ月以内に12〜15%変動した際にマージン圧迫に直面します。この価格変動は中国パウチ包装市場における長期的なイノベーション投資を妨げ、中小企業を戦略的成長ではなく戦術的な在庫ヘッジへと追い込んでいます。

フレキシブル包装のリサイクル目標を制限する路上回収の不備

フレキシブル包装のリサイクル率は、PET飲料ボトルで達成されている96.48%の回収率を大きく下回っており、路上回収と選別ラインの不足が足かせとなっています。 分解性パウチを採用するeコマース出荷業者も、使用後の回収を確保するのに依然として苦労しています。このギャップは先進リサイクル設備の展開を遅らせ、中国パウチ包装市場全体で消費者が「グリーン」包装に支払うプレミアムを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:プラスチックのリーダーシップが紙の急速な普及に直面

プラスチックラミネートは2025年に61.72%の収益を生み出し、中国パウチ包装市場における比類なきバリア制御、耐熱性、および加工適性を裏付けています。ポリエチレンはほとんどの単一素材設計の基盤となっており、ポリプロピレングレードは高温・レトルト用途を支配しています。EVOHおよびPVDCタイ層は依然として標準的ですが、PVCへの関税引き上げにより、コスト抑制のためのダウンゲージングや共押出調整が促進されています。紙ベースラミネートは8.21%のCAGRながら、再生可能なイメージを求めるオムニチャネルブランドのニーズに応えています。コンバーターは水性コーティングと分散バリアを適用し、再パルプ化性を損なうことなく耐油脂性と耐湿性を向上させています。紙フォーマットの中国パウチ包装市場規模は2031年までに11.2億米ドルを超える見込みであり、この数字は規制当局と小売業者が責任ある調達に向けて足並みを揃えていることを示しています。

PLAやPBATなどのバイオベース樹脂は、フードデリバリーハブにおける従来型プラスチック禁止に関連した散発的な需要を記録しています。70万トンと予測されるPBAT生産能力は、180日間の堆肥化基準を満たすためにデンプン、炭酸カルシウム、相溶化剤を組み合わせた実験的ブレンドを促進しています。アルミ箔は、酸素透過率が0.01 cc/m²・日以下であることが不可欠な医薬品や軍用食糧においてニッチな地位を維持しています。金属蒸着またはAlOxフィルムのハイブリッドはバリアオプションを広げていますが、これらの包装のリカバリーストリームはまだ初期段階にあります。すべての基材において、ブランドオーナーはライフサイクルアセスメントを活用してフォーマット転換を検証し、中国パウチ包装市場における素材多様化への長期的な勢いを埋め込んでいます。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

製品タイプ別:スタンドアップパウチがフラットフォーマットを上回る

フラットパウチは低コストとレガシーVFFS(縦型充填シール)ラインとの互換性により、2025年に34.89%のシェアを維持しました。しかし、スタンドアップデザインは、ハイパーマーケット、コンビニエンスストア、ライブストリームホストが衝動買いを促すスナックや化粧品向けに360度グラフィックを展示するにつれ、7.12%のCAGRで成長しています。スパウト付きバリアントは制御された注出と子供安全性を組み合わせ、飲料、ソース、ホームケアカテゴリーでシェアを獲得しています。スパウト付きスタンドアップの中国パウチ包装市場規模は、飲料メーカーが250mlサービングへのダウンパックを進めることで、2031年までに21.1億米ドルに向けて拡大すると予測されています。

かつて軍用食糧に限られていたレトルトパウチは、冷蔵チェーンコストを削減できる常温保存性が評価され、プレミアムペットフードや調理済み食品キットで急速に拡大しています。無菌パウチは、携帯性とQRコードトレーサビリティを重視するZ世代の消費者をターゲットとした乳製品スムージーや豆乳飲料に対応しています。スティックパックは「サシェエコノミー」において依然として重要であり、単回使用の電解質、粉末コラーゲン、インスタントコーヒーが都市ブランドの届かない郡レベルのドラッグストアに浸透することを可能にしています。ロールストック販売は、大量SKUに対してオンラインフォーミングを好む共同包装業者と並行して成長しており、一方でニュートラシューティカルの新興企業は最小限の設備投資でキャンペーンを展開するためにプレメイドパウチを選択しています。

閉封タイプ別:スパウトが台頭しジッパーが地位を維持

ジッパー閉封は2025年の収益の28.07%を生み出し、複数回の開封が必要なシリアル、ナッツ、冷凍食品に好まれています。プレミアムスライダーは、片手での再封が高い価格帯を実現するペットトリーツやプロテインパウダーのニッチ市場で拡大しています。しかし、スパウト&キャップソリューションはRTD飲料と常温ヨーグルトに牽引され、9.01%のCAGRで加速しています。機械メーカーは超音波溶着を統合したサーボ駆動アプリケーターで対応し、300 ppmでの液漏れを最小化しています。スパウト付きパウチの中国パウチ包装市場シェアは、飲料マーケターがHDPEクロージャーを削減するにつれ、2031年までに18.45%を超えると予測されています。

ティアノッチパウチは単回使用の調味料や健康補助食品サシェにおいて依然として主流です。国家薬品監督管理局はOTCカテゴリーへの子供安全ジッパー仕様の導入を推進しており、二色スライダーデザインや多段階開封シーケンスを生み出しています。スナックスティックの盗難防止のため、圧力感応接着剤ラインと組み合わせた改ざん防止アルミ箔シールが普及しています。閉封タイプ全体において、中国パウチ包装市場ではブランドが最終選択において使いやすさ、持続可能性、規制遵守のバランスを取っています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:食品優位の中でパーソナルケアが急成長

食品は2025年に39.74%のシェアを維持し、スナックナッツ、加工肉、冷凍餃子が中心となっています。eグロサリーの普及により、アプリ上での消費者の注目を集めるための防曇窓、結露防止コーティング、高精細リバース印刷を備えたパウチが求められています。飲料ブランドは人口50万人未満の郡の価格感応度の高い消費者層を開拓することでスパウトの成長を促進しています。パーソナルケア&化粧品は8.07%のCAGRで拡大しており、発売期間を最大12ヶ月短縮する新たな成分承認制度に支えられています。サシェサンプラーはデジタルファーストマーケティングを支援し、フルサイズのスタンドアップはゼロウェイスト公約に沿った詰め替えパックを収容しています。

ペットフードメーカーは賞味期限の延長と輸送重量の削減のためにレトルトおよび真空パウチに投資しています。医薬品メーカーはAPI安定性を損なうことなくカーボンフットプリントを削減するためにアルミフリー高バリアラミネートを採用しています。洗濯ポッドや詰め替え濃縮液などのホームケアSKUは、樹脂使用量を20%削減する超薄型PEラミネートに移行しており、中国パウチ包装産業に新たなコスト削減をもたらしています。これらの変化は総じて、2030年に向けた多様化した需要サイクルに対応するセクターを準備しています。

地理的分析

中国の東部沿岸省—広東省、江蘇省、浙江省—は、深水港、密度の高いサプライヤーエコシステム、豊富な技術労働力を背景に、フレキシブル包装生産量の半分以上を占めています。広東省だけで1,000以上のパウチ転換ラインを有しており、その多くはグローバルブランドの共同包装契約に結びついています。長江デルタはリサイクルパイロットをリードしており、Amcorは上海の廃棄物収集業者と提携して単一PE回収ループの試験を行っています。

下位層都市および農村郡は、価格感応度の高い消費者向けにサシェやスパウト付きパウチを展開するスナック・飲料マーケターにより、最も速い単位成長を記録しています。現在全国に14,394店舗を展開する明明很忙などの小売チェーンは、入荷物流コストの削減と棚補充の迅速化のために軽量フレキシブルフォーマットに依存しています。内陸ハブと沿岸港を結ぶ物流回廊はコールドチェーン能力を向上させ、生鮮農産物や乳製品パウチをより広い集荷圏に開放しています。

山東省を拠点とする北部クラスターは中国のBPA生産能力の70%を担い、パウチメーカーにエポキシ樹脂や特殊コーティングへの安定したアクセスを提供しています。西部省は食品安全認証の取得が遅れており、高付加価値パウチ用途の普及を妨げ、コンバーターが地元加工業者への技術研修を提供することを余儀なくされています。すべての地域において、地方政府は経済活性化とより厳格な包装規制のバランスを取り、中国パウチ包装市場の成長見通しを調和させています。

競争環境

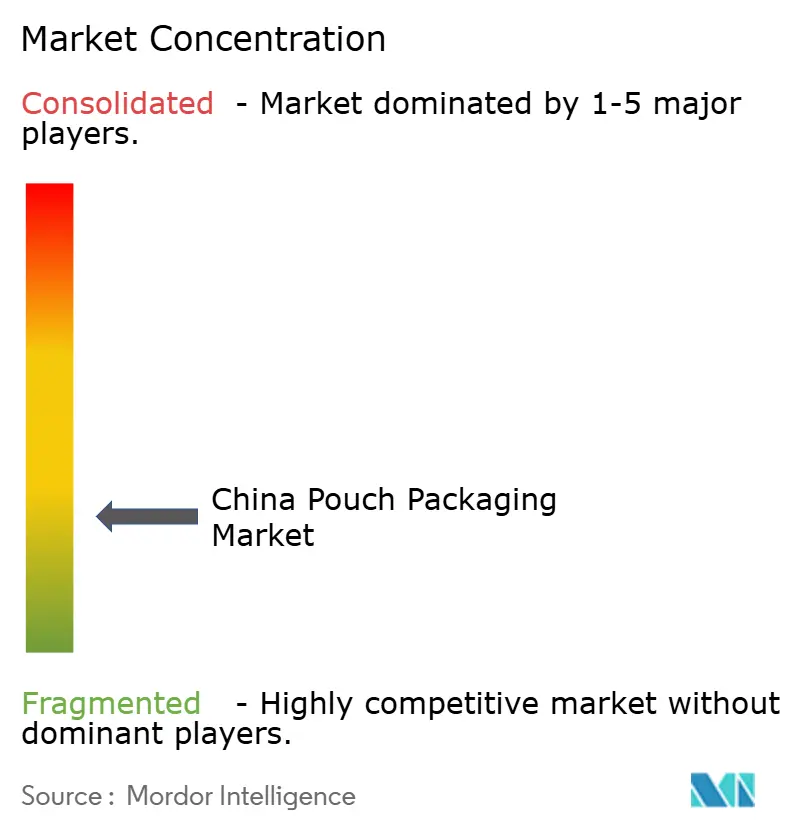

中国パウチ包装市場は集中度が低く、多国籍大手は高バリア押出、無溶剤ラミネート、インラインデジタル装飾におけるプロセスノウハウを維持しています。Amcorの2025年のBerry Globalとの合併により、素材科学、フットプリント最適化、自動化仕上げにわたって6億5,000万米ドルのシナジーを約束する200億米ドルの収益規模の巨大企業が誕生しました。国内大手はコストと近接性を活用して地域のスナック・調味料ブランド向けに数量を拡大しており、多くの場合、仕様は低いながらも高い汎用性を持つ転換セルを運営しています。

戦略的動向は垂直統合に軸足を置いており、UFlexはBOPETフィルム供給を確保し中国顧客の樹脂リスクを低減するためにパニパットでポリエステルチップの商業生産を開始しました。技術パートナーシップは自動化を加速させており、Sealed Airはアジア太平洋地域に毎時1,100パックを生産する3D適正サイズ包装ラインを導入し、労働力不足とeコマース小包急増への対応を図っています。MondiのFlexStudiosは上海において、ブランド、規制当局、コンバーターチームが数日以内に単一素材パウチのプロトタイプを作成する共創スプリントを促進し、市場投入期間の規範を再形成しています。

サプライリスクの軽減も重要なテーマであり、UFlexのロシアでのCPP工場立ち上げとエジプトでのPET設備は原料調達先を多様化し、中国の買い手を断続的な輸入ボトルネックから保護しています。国内コンバーターはバリアコーティング、グラビア印刷、パウチ製造能力を追加するためにM&Aを推進し、中国パウチ包装市場のプレミアムニッチで外資系既存企業に挑戦できる国内大手を確立しています。

中国パウチ包装産業リーダー

Amcor Plc

Mondi Plc

Sonoco Products Company

Cangzhou Hualiang Packaging Decoration Co., Ltd

TedPack Company Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Mondiがリサイクル可能なフレキシブル包装の共同開発拠点として上海にFlexStudiosを開設。

- 2025年2月:NMPAが化粧品成分イノベーションを支援する規定を施行し、承認サイクルを短縮してプレミアムフレキシブルフォーマットへの需要を促進。

- 2025年1月:中国がPVC輸入関税を1%から5.5%に引き上げ、パウチメーカーが代替バリアへの移行を促進。

- 2024年5月:DowがChinaplasでREVOLOOP™ PCR樹脂を発表し、リサイクルコンテンツを含むeコマース包装についてSealed Airと協業。

中国パウチ包装市場レポートの調査範囲

パウチ包装は、エンドユーザーの要件に応じてバリアフィルム、紙、またはアルミ箔から製造されるフレキシブル製品です。本レポートは、主要なベースシナリオ、主要テーマ、およびエンドユーザー産業関連の需要サイクルに基づいて、市場における地政学的発展に影響を与える要因を分析しています。分析は、二次調査および一次調査を通じて収集された市場インサイトに基づいています。本市場はまた、ドライバーと抑制要因の観点からパウチ包装市場の成長に影響を与える主要要因も対象としています。推計値はパウチ包装ソリューション内の内容物の重量およびコストを除外しています。調査範囲はB2B需要に限定されています。

中国パウチ包装市場は、素材タイプ(紙、プラスチック、アルミニウム)、樹脂タイプ(プラスチック)(ポリエチレン、ポリプロピレン、PET、PVC、EVOH、その他樹脂)、製品(フラット(ピロー型およびサイドシール型)、スタンドアップ)、エンドユーザー産業(食品(キャンディ&菓子、冷凍食品、生鮮農産物、乳製品、乾燥食品、食肉・家禽・水産物、ペットフード、その他食品(調味料・スパイス、スプレッド類、ソース、コンディメントなど))、飲料、医療・医薬品、パーソナルケア・ホームケア、その他エンドユーザー産業)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)および数量(単位)ベースで提供されています。

| プラスチック | ポリエチレン(PE) |

| ポリプロピレン(PP) | |

| ポリエチレンテレフタレート(PET) | |

| ポリ塩化ビニル樹脂(PVC) | |

| その他プラスチック | |

| 紙 | |

| アルミ箔 | |

| その他素材 |

| フラット(ピロー型およびサイドシール型) |

| スタンドアップ |

| スパウト付き |

| レトルト用 |

| 無菌 |

| スティックパック/サシェ |

| ロールストック/プレメイドパウチ |

| ジッパー |

| スパウト&キャップ |

| ティアノッチ |

| スライダー |

| その他閉封タイプ |

| 食品 | キャンディ&菓子 |

| 冷凍食品 | |

| 生鮮農産物 | |

| 乳製品 | |

| 乾燥食品・シリアル | |

| 食肉・家禽・水産物 | |

| ペットフード | |

| その他食品(ソース、コンディメント、スプレッド類) | |

| 飲料 | アルコール飲料 |

| 非アルコール飲料 | |

| 医療・医薬品 | |

| パーソナルケア&化粧品 | |

| ホームケア・家庭用品 | |

| その他エンドユーザー産業 |

| 素材別 | プラスチック | ポリエチレン(PE) |

| ポリプロピレン(PP) | ||

| ポリエチレンテレフタレート(PET) | ||

| ポリ塩化ビニル樹脂(PVC) | ||

| その他プラスチック | ||

| 紙 | ||

| アルミ箔 | ||

| その他素材 | ||

| 製品タイプ別 | フラット(ピロー型およびサイドシール型) | |

| スタンドアップ | ||

| スパウト付き | ||

| レトルト用 | ||

| 無菌 | ||

| スティックパック/サシェ | ||

| ロールストック/プレメイドパウチ | ||

| 閉封タイプ別 | ジッパー | |

| スパウト&キャップ | ||

| ティアノッチ | ||

| スライダー | ||

| その他閉封タイプ | ||

| エンドユーザー産業別 | 食品 | キャンディ&菓子 |

| 冷凍食品 | ||

| 生鮮農産物 | ||

| 乳製品 | ||

| 乾燥食品・シリアル | ||

| 食肉・家禽・水産物 | ||

| ペットフード | ||

| その他食品(ソース、コンディメント、スプレッド類) | ||

| 飲料 | アルコール飲料 | |

| 非アルコール飲料 | ||

| 医療・医薬品 | ||

| パーソナルケア&化粧品 | ||

| ホームケア・家庭用品 | ||

| その他エンドユーザー産業 | ||

レポートで回答される主要な質問

中国パウチ包装市場の現在の市場価値は?

市場は2026年に65.3億米ドルと評価されており、5.28%のCAGRで成長し、2031年までに84.4億米ドルに達すると予測されています。

中国のパウチ生産においてどの素材が主流ですか?

プラスチックラミネートが61.72%の収益シェアでリードしていますが、紙ベースの代替品が8.21%のCAGRで普及しています。

スタンドアップパウチが人気を集めている理由は何ですか?

ブランドはより優れた棚での視認性と利便性のためにスタンドアップフォーマットを好んでおり、この製品カテゴリーで7.12%のCAGRを牽引しています。

規制は包装の選択をどのように形成していますか?

プラスチック削減、宅配便安全性、子供安全医薬品包装に関する規制が、ブランドを単一素材PEおよび高度な閉封システムへと誘導しています。

最も成長が速いエンドユーザーセクターはどこですか?

パーソナルケア&化粧品が8.07%の最高CAGRを記録しており、化粧品成分承認の合理化によって後押しされています。

フレキシブルパウチのリサイクルが直面する主な課題は何ですか?

路上回収と選別インフラの不足により、フレキシブル包装のリサイクル率は硬質PETボトルを大きく下回っており、循環経済目標の達成を制約しています。

最終更新日: