南米ファクトリーオートメーションおよび産業用制御市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

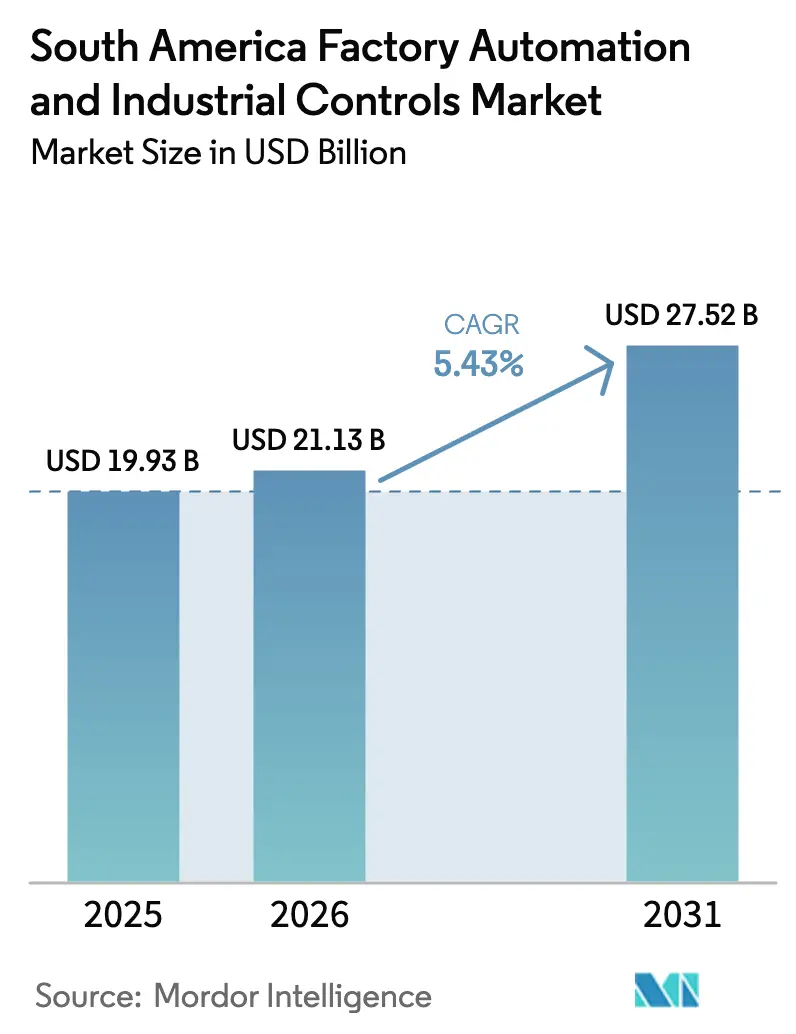

| 基準年の市場規模 (2025) | 19.93 十億米ドル |

| 市場規模 (2026) | 21.13 十億米ドル |

| 市場規模 (2031) | 27.52 十億米ドル |

| 成長率 (2026 - 2031) | 5.43% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米ファクトリーオートメーションおよび産業用制御市場分析

南米ファクトリーオートメーションおよび産業用制御市場規模は、2025年の199億3,000万米ドルから2026年には211億3,000万米ドルに成長し、2026年~2031年にかけて5.43%のCAGRで2031年までに275億2,000万米ドルに達すると予測されています。

通貨の変動性と中小企業(SMEs)における設備投資の慎重姿勢が全体的な成長を抑制している一方、ブラジルの連邦スマートファクトリー補助金、メキシコへのニアショアリング流入の増加、アルゼンチンの輸出主導型製薬アップグレードが二桁台の支出を生み出すポケットを形成しています。ベンダーは一回限りのハードウェア販売から、予知保全、マネージドサイバーセキュリティ、リモートコミッショニングをバンドルした成果ベースの契約へと軸足を移しています。クラウドネイティブ分析とローコードオーケストレーションにより、ブラウンフィールド改修の投資回収期間が短縮されており、ブラジルの豊富な再生可能エネルギー電力は、初日から高度なプロセス制御を組み込むエネルギー集約型の金属、パルプ、データセンタープロジェクトを引き寄せています。上位5社が約40%のシェアを保有する中程度の競争強度は、パルプ・紙、鉱業、化学品において地域専門業者がセクター固有の案件を獲得する余地を残しています。

主要レポートのポイント

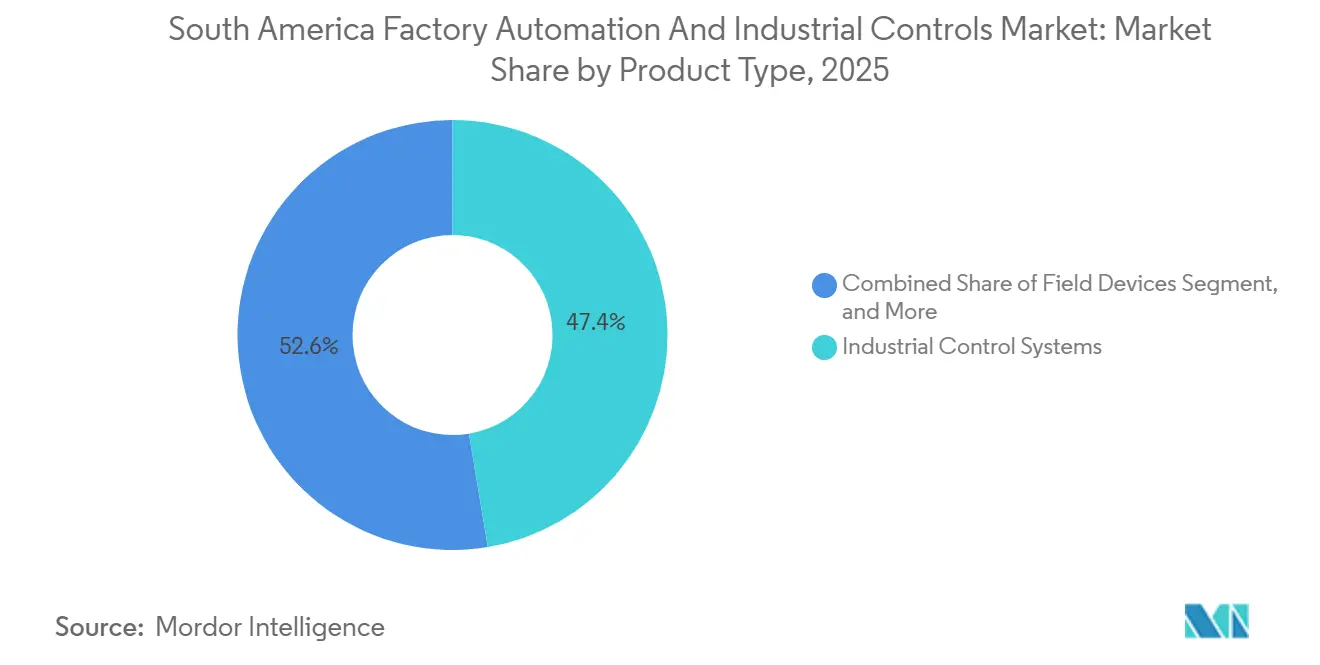

- 製品タイプ別では、産業用制御システムが2025年に47.38%の収益シェアをリードし、ソフトウェアプラットフォームは2031年にかけて7.32%のCAGRで拡大する見込みです。

- コンポーネントタイプ別では、ハードウェアが2025年の支出の61.27%を占め、サービスは2031年にかけて8.07%のCAGRで成長する見込みです。

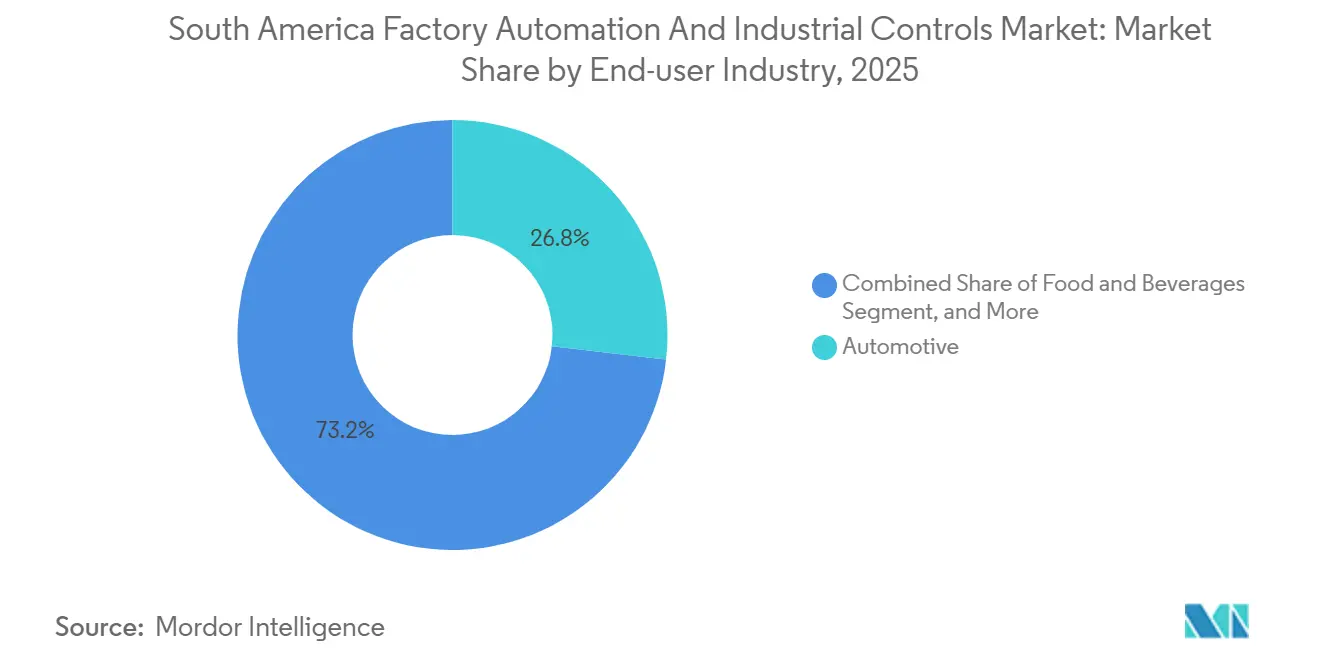

- エンドユーザー産業別では、自動車が2025年に26.81%のシェアを占めましたが、製薬製造は2031年にかけて6.79%のCAGRで拡大しています。

- 導入モード別では、オンプレミス設置が2025年の支出の67.53%を占め、クラウドソリューションは2031年にかけて9.64%のCAGRで急増しています。

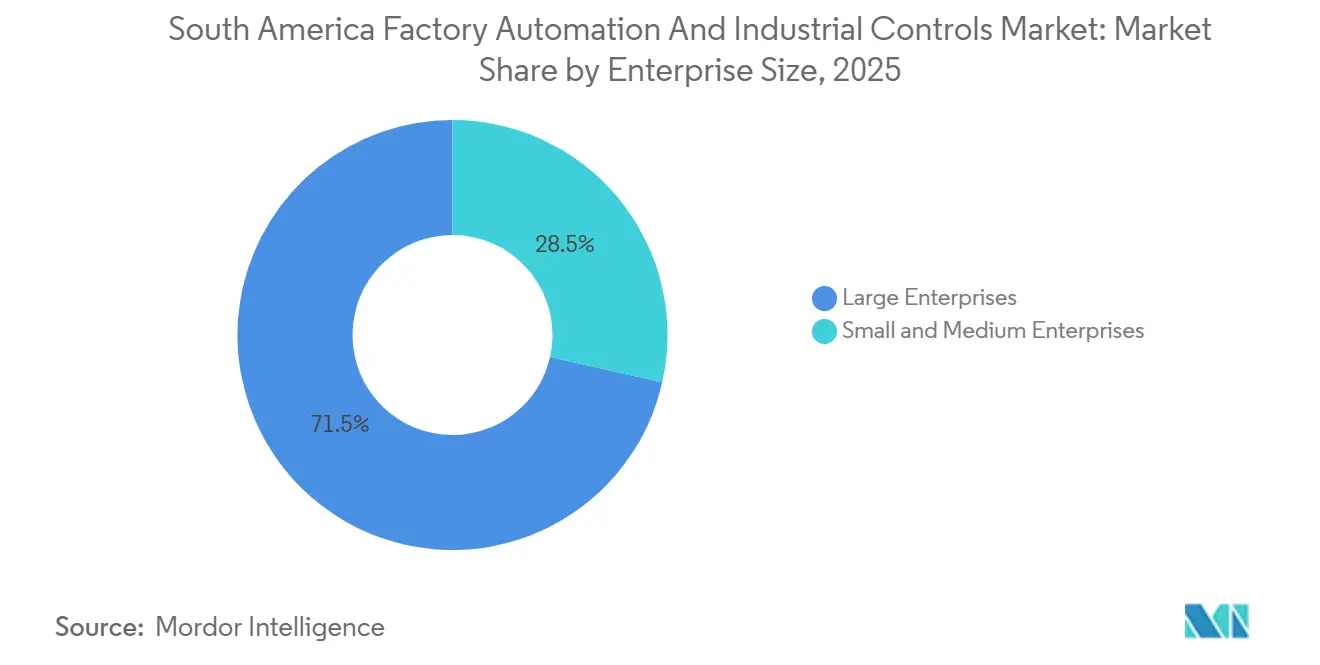

- 企業規模別では、大企業が2025年の支出の71.46%を占めましたが、中小企業は2026年~2031年にかけて7.86%のCAGRで拡大しています。

- 国別では、ブラジルが2025年に38.92%の収益を確保し、アルゼンチンは予測期間中に6.54%のCAGRで最も速い成長を遂げる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米ファクトリーオートメーションおよび産業用制御市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| インダストリー4.0およびIIoTエコシステムの採用拡大 | +1.2% | ブラジル、メキシコ、アルゼンチン、チリ | 中期(2~4年) |

| スマートファクトリー投資を加速させる政府インセンティブ | +1.5% | ブラジル、アルゼンチン、コロンビア | 短期(2年以内) |

| コスト圧力と生産性最適化の義務 | +0.9% | ブラジルおよびメキシコ | 長期(4年以上) |

| ブラジルへのパワーショアリングを引き寄せる再生可能エネルギーの優位性 | +0.6% | ブラジル、ウルグアイ | 長期(4年以上) |

| メキシコにおける自動化を促進するニアショアリングとマキラドーラの拡大 | +0.8% | メキシコ | 中期(2~4年) |

| ブラウンフィールド最適化を加速させるAI対応デジタルツインパイロット | +0.7% | ブラジル、メキシコ、チリ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0およびIIoTエコシステムの採用拡大

製造業者はセンサーネットワーク、エッジゲートウェイ、クラウドダッシュボードを展開し、工場フロア設備とエンタープライズシステム間の可視性ギャップを解消しています。ブラジルの国家IoT計画は2024年に70の工業団地にわたる接続ハードウェアに補助金を提供し、リアルタイムの設備総合効率追跡を可能にしました。メキシコのティア1自動車サプライヤーは、ジャストインタイムのトレーサビリティ規則を満たすために2025年中に12,000以上のIIoTエンドポイントを追加しました。アルゼンチンの製薬輸出業者は世界保健機関の事前認定を満たすコールドチェーンセンサーを導入し、2024年中の温度逸脱による2,200万米ドルのバッチ損失を防止しました。[1]世界保健機関、「コールドチェーンコンプライアンス基準」、WHO.INT チリのCodelcoは自律搬送のための低遅延無線リンクをパイロット導入し、2025年にエル・テニエンテで鉱石回収率を14%向上させました。これらのプロジェクトは、遅延を10ミリ秒未満に抑える産業用イーサネット、5Gプライベートネットワーク、エッジコンピュートへの需要を加速させています。

スマートファクトリー投資を加速させる政府インセンティブ

税額控除、補助融資、加速償却が投資回収期間を短縮しています。ブラジルのノバ・インダストリア・ブラジルプログラムは2024年~2027年にかけて3,000億レアル(600億米ドル)を拠出し、適格な自動化支出の最大40%をカバーしています。アルゼンチンは制御ハードウェアの償却を3税年度に短縮し、2025年中にPLCおよびMES購入で1億8,000万米ドルを解放しました。コロンビアのBancóldexは2025年にインダストリー4.0プロジェクト向けに4%の金利で1億2,000万米ドルの融資を拡大しました。メキシコのUSMCA遵守規則は、シリアル化されたHMIデータで追跡される地域付加価値含有量の証明にマキラドーラの税制優遇を結びつけるようになりました。こうしたインセンティブはマクロの変動にもかかわらず需要を前倒しにしています。

コスト圧力と生産性最適化の義務

ブラジルの産業賃金は2025年に8.2%上昇し、マージンを圧迫して、完成品1単位当たりのエネルギー使用量を最大14%削減するロボティクスおよびインバータへの投資を促しました。メキシコの自動車メーカーは電力料金が12%値上がりし、車両1台当たりの消費量を9~14%削減するエネルギー管理システムの展開を促しました。アルゼンチンの食品加工業者はロボットパレタイザーと自動搬送車を導入して人員を22%削減し、16ヶ月で投資回収を達成しました。チリの銅製錬所はAI駆動の炉制御を導入し、金属回収率を3.5%向上させ、エネルギー原単位を7%削減しました。継続的なコスト圧力は、離散型および連続型産業全体で自動化の採用を加速させています。

ブラジルへのパワーショアリングを引き寄せる再生可能エネルギーの優位性

水力、風力、太陽光資産は産業用電力をkWh当たり0.06~0.08米ドルで供給しており、これはヨーロッパおよび北米の化石燃料ベースの電力網より約3分の1低い水準です。Norsk Hydroは低炭素電力の利用可能性を理由に、2025年中にパラー州のアルミニウム製錬所拡張に3億7,000万米ドルを投じることを約束しました。[2]Norsk Hydro、「パラー製錬所拡張」、HYDRO.COM ThyssenKruppはリオデジャネイロを拠点とする製鉄所にリアルタイムエネルギー最適化を改修し、トン当たり消費量を8%削減しました。パルプ・紙施設は現在、水力発電の季節性をヘッジするために予知保全を統合しています。電力面での優位性は、産業用AIワークロードを共同設置するハイパースケールデータセンターも引き寄せており、エッジオートメーションハードウェアへの需要を強化しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中小企業における高い初期設備投資とROIの不確実性 | -0.8% | アルゼンチン、コロンビア、ブラジル | 短期(2年以内) |

| 高度な自動化職種における深刻な熟練労働者不足 | -0.6% | ブラジルおよびメキシコ | 長期(4年以上) |

| 投資延期を引き起こす現地通貨の変動性 | -0.7% | アルゼンチン、ブラジル | 中期(2~4年) |

| 産業用制御システムへのサイバーフィジカル攻撃の増加 | -0.4% | ブラジル、メキシコ、チリ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中小企業における高い初期設備投資とROIの不確実性

中小企業は製造業の雇用の65%を供給しているにもかかわらず、自動化支出の28%しか占めていません。アルゼンチンの繊維工場は、ペソの下落が投資回収モデルを歪めたため、2025年中にPLCおよびビジョンアップグレードで9,500万米ドルを延期しました。[3]フィナンシャル・タイムズ、「アルゼンチンにおける中小企業の設備投資延期」、FT.COM ベンダーはコンパクトなPLC、HMI、6ヶ月の分析サブスクリプションをバンドルした5万米ドル未満のスターターキットで対抗しています。コロンビアのBancóldexの融資は、借り手に統合人材が不足しているため、利用が低調なままです。メキシコのマキラドーラにおける従量課金制ロボティクスはバランスシートのストレスを緩和していますが、契約の複雑さが依然として後発採用者を阻んでいます。

高度な自動化職種における深刻な熟練労働者不足

この地域には約85,000人の資格を持つ自動化エンジニアが不足しています。ブラジルのSENAI研究所は2025年に12,400人の技術者を卒業させましたが、これは市場需要の3分の1に過ぎません。[4]SENAI、「自動化技術者の需給ギャップ」、SENAI.BR メキシコの自動車サプライヤーはロボティクス技術者の欠員率が22%に達しており、社内アカデミーの設立を促しています。アルゼンチンの製薬会社はテクノロヒカ・ナシオナル大学とMESの修士プログラムで協力しましたが、最初のコホートは2027年まで修了しません。スキルギャップはプロジェクトのタイムラインと統合コストを引き上げ、展開速度を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ソフトウェアプラットフォームが加速し、制御システムが規模を維持

産業用制御システムは2025年の南米ファクトリーオートメーションおよび産業用制御市場シェアの47.38%を占め、大規模プロセスプラントを支えました。しかしソフトウェアプラットフォームは7.32%のCAGRで推移しており、2031年までに南米ファクトリーオートメーションおよび産業用制御市場規模の拡大したシェアを獲得すると予測されています。ベンダーは、PLCを交換するのではなく既設PLCに改修するローコードIIoTハブ、AI駆動の予知保全、モバイルHMIをパッケージ化しています。ゼロ欠陥の義務が優先される自動車および製薬ラインでは、マシンビジョンの需要が高まっています。2025年中にブラジルおよびメキシコの工場でテストされたエッジ対応5Gコアは10ミリ秒未満のループタイムを実証し、遅延に敏感なクローズドループ展開を促進しています。

EmersonのDeltaVおよびHoneywellのExperionを含む分散制御システムの既存プレーヤーは依然として石油・ガスおよび化学品を支配していますが、現在はエンジニアリング工数を40%削減したモジュール構成を提供しています。PLC環境はIEC 61131-3準拠へと移行しており、ベンダー間のコードポータビリティが容易になっています。MESと製品ライフサイクルツールが統合され、ラインエンジニアにエンドツーエンドのデジタルスレッドを提供しています。保守手順をオーバーレイするモバイル拡張現実ヘッドセットは、特に遠隔地の鉱山において平均修復時間を短縮しています。その結果、南米ファクトリーオートメーションおよび産業用制御市場は、コアの制御インストールベースを侵食することなく、ハードウェアからデジタルプラットフォームへの収益構成の変化を目撃しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネントタイプ別:サービスが継続的な収益シェアを獲得

ハードウェアは2025年の収益の61.27%を占めましたが、予知保全が主流になるにつれて交換サイクルは7年から10年に延びています。しかしサービスは8.07%のCAGRで拡大しており、リモート診断、サイバーセキュリティパッチ、資産稼働率にベンダー収益を連動させるパフォーマンス保証への需要を反映しています。サービスに関連する南米ファクトリーオートメーションおよび産業用制御市場規模は、OEMがトレーニング、ファームウェア、分析をサブスクリプション層に再バンドルするにつれて拡大しています。

ABB、Schneider Electric、Siemensはそれぞれ2025年に1,200以上の地域サービス加入者を追加し、FestoなどのインテグレーターはSME向けにオートメーション・アズ・ア・サービスを開始し、設備投資のハードルを取り除くスループット連動型料金を請求しています。オペレーショナルテクノロジーネットワーク向けのマネージド検知・対応は独自のカテゴリーとして台頭しており、2024年~2025年中に製造業者を標的としたランサムウェアインシデントが47%増加したことに拍車をかけられています。サンパウロとメキシコシティのトレーニングセンターは昨年3,500人以上の技術者を卒業させ、スキルギャップの解消に貢献していますが、まだ完全には解消されていません。

エンドユーザー産業別:製薬が成長をリードし、自動車が規模を支配

自動車工場は2025年に26.81%の収益を占め、ブラジルの230万台の車両生産とメキシコの380万台に牽引されました。それにもかかわらず、製薬施設は南米ファクトリーオートメーションおよび産業用制御産業の垂直分野の中で最高となる6.79%のCAGRで推移しており、シリアル化とコールドチェーントレーサビリティが米国およびヨーロッパへの輸出に必須となっています。食品・飲料、化学品、石油・ガスはそれぞれ10~14%のシェアを占め、衛生、安全、収率の義務に支えられています。

アルゼンチンの輸出業者は2024年~2025年にかけてMESおよびトラック・アンド・トレースシステムに2億4,000万米ドルを投資しました。メキシコの電子機器組立業者は2025年にグローバルブランドが要求するサブ50ppmの欠陥閾値を達成するために3,200台以上の産業用ロボットを導入し、離散型製造の資本集約性を浮き彫りにしました。チリとペルーの鉱業自動化は自律搬送とテレリモート掘削を披露し、ブラジルのパルプ・紙工場は繊維使用量を削減するために高度なプロセス制御を適用しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

導入モード別:ハイブリッドが現実的な中間地点を獲得

オンプレミス設置は2025年の支出の67.53%を維持しており、決定論的遅延と知的財産の懸念がコアの制御ループをローカルに保っています。しかしクラウドサブスクリプションは、製造業者がヒストリアン、分析、デジタルツインをハイパースケールプラットフォームに移行するにつれて9.64%のCAGRで成長しています。南米ファクトリーオートメーションおよび産業用制御市場では現在、工場フロアの信頼性とクラウドの弾力性を融合させたハイブリッドトポロジーが主流となっています。

2025年のEcoStruxureおよびMindSphereへの新規加入の62%はハイブリッドであり、純粋なクラウドではありませんでした。ブラジルの自動車サプライヤーはクラウドベースのスケジューリングとオンプレミスのPLCロジックを同期させることで完成品在庫を19%削減しました。アルゼンチンのクラウドネイティブMESはリモート監査アクセスを可能にすることでコンプライアンスコストを28%削減しました。無線ファームウェアによるリモートコミッショニングはプロジェクトのタイムラインを4~6週間短縮しており、技術者不足の中で具体的な成果をもたらしています。

企業規模別:中小企業が生産性ギャップを縮小

大企業は依然として2025年の収益の71.46%を生み出していますが、中小企業の支出は南米ファクトリーオートメーションおよび産業用制御市場平均を上回る7.86%のCAGRで拡大しています。1ライン当たり8,000米ドル未満のモジュール式スターターキットと12ヶ月の分析サブスクリプションを組み合わせることで、アルゼンチンの小規模食品加工業者に11~16%のスループット向上をもたらしています。コロンビアとメキシコで先駆けられた協働ロボットのリースモデルは、陳腐化リスクをベンダーに移転し、キャッシュフローを生産量に合わせます。

ブラジルのSEBRAE機関は設備とトレーニングの40%をカバーする補助金を提供し、2025年に200件の中小企業プロジェクトを触媒しました。アルゼンチンの製薬中小企業によるコンソーシアム購買はMESライセンス料を34%引き下げ、規模の優位性が共有できることを証明しました。大企業がAIとデジタルツインに予算を振り向けている一方で、中小企業の勢いは南米ファクトリーオートメーションおよび産業用制御市場全体を安定した5.43%のCAGR軌道に保っています。

地域分析

ブラジルは2025年の南米ファクトリーオートメーションおよび産業用制御市場の38.92%を獲得し、自動車、食品加工、鉱業、パルプにわたる多様な基盤に支えられています。豊富な水力発電と拡大する風力・太陽光発電は産業用電力をkWh当たり0.06~0.08米ドルに保ち、ピーク発電時に負荷をシフトするために高度なプロセス制御を導入するアルミニウム製錬所や鉄鋼圧延業者を引き寄せています。ノバ・インダストリア・ブラジルは2027年まで3,000億レアル(600億米ドル)を近代化補助金として投入し、全国でPLCおよびMES受注を促進しています。BYD、Stellantis、GMはそれぞれ2025年中に電気自動車ラインに協働ロボットとAGVを装備し、パルプ工場は繊維使用量を4%削減するAIコントローラーで蒸解釜を改修しました。

アルゼンチンはペソの変動にもかかわらず、2026年~2031年にかけて6.54%のCAGRで最も急速に成長する見込みです。18億米ドルの製薬輸出を解放するトラック・アンド・トレースおよびコールドチェーンプラットフォームに2億4,000万米ドルが流入しました。カタマルカ州とフフイ州のリチウムブライン採掘業者は採掘ユニットの自動化を進めており、2028年までに生産量を3倍にすることが期待されています。2024年に導入された加速償却規則は税回収期間を7年から3年に短縮し、食品および繊維全体でPLC販売に火をつけました。

メキシコは2025年に約32%のシェアを保有し、マキラドーラ回廊に根ざしています。OEMがUSMCAの地域コンテンツ比率を遵守するために競い合う中、ニアショアリングは2024年~2025年中に12億米ドルの自動化設備投資を追加しました。電子機器組立業者は昨年3,200台以上のロボットを設置し、Schneider Electricはモンテレイに6,500万米ドルのコンピテンシーセンターを開設して1,200人の技術者を卒業させました。チリの鉱業複合施設とコロンビアの精製所はリモートオペレーションセンターの採用を続けており、ウルグアイとパラグアイは初期段階ながらグリッドオートメーションパイロットへの関心を示しています。

競争環境

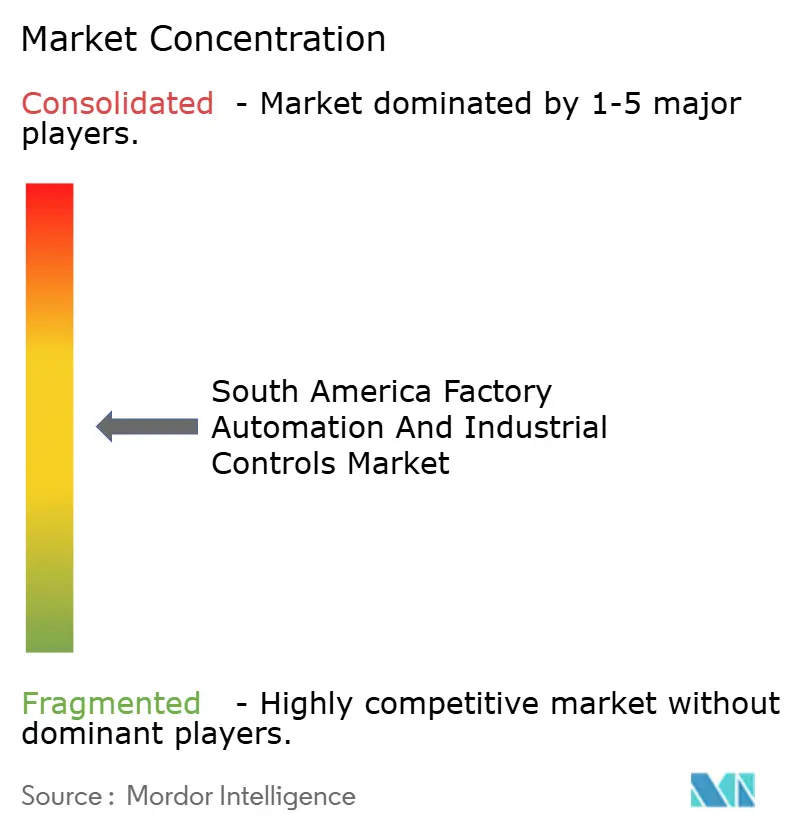

南米ファクトリーオートメーションおよび産業用制御市場は中程度に集中しており、Siemens、ABB、Rockwell Automation、Schneider Electric、Emersonが2025年の収益の約40%を支配しています。彼らの戦略は3つの柱に収束しています:多層プラットフォームエコシステム、サービス重視の収益モデル、中小企業の参入障壁を下げるモジュール式ハードウェアです。SiemensのXceleratorとSchneider ElectricのEcoStruxureはそれぞれ2025年に1,200以上の新規地域加入者を追加し、エッジゲートウェイとAI駆動の分析をバンドルしました。RockwellとEmersonは現在、地域売上高の38%を稼働率を保証する複数年サービス契約から得ており、ハードウェア交換サイクルからキャッシュフローを保護しています。

地域の挑戦者はニッチを切り開いています。ブラジルを拠点とするWEG IndustriasはインバータをSchneider PLCおよび独自のエネルギーダッシュボードとバンドルし、多国籍企業より18~22%低い価格設定で国内シェアの9%を獲得しました。ローコードアプリケーションベンダーのMendixとOutSystemsは、工場エンジニアが数週間ではなく数日でカスタムHMIを構築できるようにし、インテグレーターのマージンを侵食しています。サイバーセキュリティの差別化が鮮明になっています:HoneywellとFortinetはオペレーショナルテクノロジー向けにカスタマイズされたマネージド検知・対応を開始し、2024年~2025年のランサムウェアインシデントの47%増加に対応しました。

エッジコンピュートとデジタルツインの特許出願は2024年に34%増加し、Mitsubishi ElectricとYokogawaがデータ主権規則を遵守するためにAI推論を工場とクラウド間で分割する設計を提出しました。合併は選択的であり、ベンダーは資本を温存しながらR&Dのリスクを分散するジョイントベンチャーと共同イノベーションラボを好みます。その結果生まれた競争環境は、価格帯、サポートモデル、技術ロードマップにわたる選択肢を顧客に提供し、南米ファクトリーオートメーションおよび産業用制御市場の安定した拡大を持続させています。

南米ファクトリーオートメーションおよび産業用制御産業リーダー

Siemens AG

ABB Ltd

Rockwell Automation Inc.

Schneider Electric SE

Emerson Electric Co.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Siemensはサンパウロに1億8,000万米ドルのデジタルファクトリーショーケースを開設し、Xcelerator、エッジコンピューティング、AI予知保全スイートを統合しました。

- 2025年12月:ABBはブラジルのバイーア州にあるBYDの電気自動車工場向けに9,500万米ドルのロボティクスおよびAGV契約を獲得しました。

- 2025年11月:Rockwell AutomationはサンジョゼドスカンポスのEmbraer航空機工場でFactoryTalk分析とデジタルツインに関してEmbraerと提携しました。

- 2025年10月:Schneider Electricはメキシコのモンテレイに6,500万米ドルのオートメーションコンピテンシーセンターを開設し、6ヶ月で1,200人の技術者を卒業させました。

南米ファクトリーオートメーションおよび産業用制御市場レポートの範囲

南米ファクトリーオートメーションおよび産業用制御市場レポートは、製品タイプ(産業用制御システム、フィールドデバイス、オートメーションソフトウェアプラットフォーム、接続・ネットワーキング)、コンポーネントタイプ(ハードウェア、ソフトウェア、サービス)、エンドユーザー産業(自動車、食品・飲料、石油・ガス、化学・石油化学、電力・公益事業、製薬、電子・電気、鉱業・金属、パルプ・紙、その他のエンドユーザー産業)、導入モード(オンプレミス、クラウド、ハイブリッド)、企業規模(大企業、中小企業)、および地域(ブラジル、メキシコ、アルゼンチン、チリ、コロンビア、その他の南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 産業用制御システム | 分散制御システム(DCS) |

| プログラマブルロジックコントローラー(PLC) | |

| 監視制御・データ取得(SCADA) | |

| 製造実行システム(MES) | |

| 製品ライフサイクル管理(PLM) | |

| ヒューマンマシンインターフェース(HMI) | |

| エンタープライズリソースプランニング(ERP) | |

| フィールドデバイス | マシンビジョン |

| 産業用ロボティクス | |

| センサーおよびトランスミッター | |

| モーターおよびドライブ | |

| リレーおよびスイッチ | |

| オートメーションソフトウェアプラットフォーム | エッジおよびクラウドIIoTプラットフォーム |

| AI駆動の予知保全スイート | |

| ローコード産業用アプリ | |

| 接続・ネットワーキング | 産業用イーサネット |

| 5Gプライベートネットワーク | |

| 無線センサーネットワーク |

| ハードウェア |

| ソフトウェア |

| サービス |

| 自動車 |

| 食品・飲料 |

| 石油・ガス |

| 化学・石油化学 |

| 電力・公益事業 |

| 製薬 |

| 電子・電気 |

| 鉱業・金属 |

| パルプ・紙 |

| その他のエンドユーザー産業 |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| ブラジル |

| メキシコ |

| アルゼンチン |

| チリ |

| コロンビア |

| その他の南米 |

| 製品タイプ別 | 産業用制御システム | 分散制御システム(DCS) |

| プログラマブルロジックコントローラー(PLC) | ||

| 監視制御・データ取得(SCADA) | ||

| 製造実行システム(MES) | ||

| 製品ライフサイクル管理(PLM) | ||

| ヒューマンマシンインターフェース(HMI) | ||

| エンタープライズリソースプランニング(ERP) | ||

| フィールドデバイス | マシンビジョン | |

| 産業用ロボティクス | ||

| センサーおよびトランスミッター | ||

| モーターおよびドライブ | ||

| リレーおよびスイッチ | ||

| オートメーションソフトウェアプラットフォーム | エッジおよびクラウドIIoTプラットフォーム | |

| AI駆動の予知保全スイート | ||

| ローコード産業用アプリ | ||

| 接続・ネットワーキング | 産業用イーサネット | |

| 5Gプライベートネットワーク | ||

| 無線センサーネットワーク | ||

| コンポーネントタイプ別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| エンドユーザー産業別 | 自動車 | |

| 食品・飲料 | ||

| 石油・ガス | ||

| 化学・石油化学 | ||

| 電力・公益事業 | ||

| 製薬 | ||

| 電子・電気 | ||

| 鉱業・金属 | ||

| パルプ・紙 | ||

| その他のエンドユーザー産業 | ||

| 導入モード別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| 国別 | ブラジル | |

| メキシコ | ||

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| その他の南米 | ||

レポートで回答される主要な質問

南米ファクトリーオートメーションおよび産業用制御市場の2031年の予測値はいくらですか?

2026年~2031年にかけて5.43%のCAGRを反映し、275億2,000万米ドルに達すると予測されています。

南米で最も速く成長しているファクトリーオートメーションの国はどこですか?

アルゼンチンは製薬輸出とリチウム採掘自動化に牽引され、6.54%のCAGRで拡大すると予測されています。

最も高い成長勢いを示すエンドユーザーセグメントはどれですか?

製薬製造が2031年にかけて6.79%のCAGRでリードしており、輸出規制がシリアル化とコールドチェーントレーサビリティを要求しています。

中小企業はどのように自動化投資を資金調達していますか?

中小企業はスターターキット、ベンダーリース、従量課金制ロボティクスをますます活用し、支出を設備投資から運用費用にシフトさせ、投資回収期間を18ヶ月未満に短縮しています。

ハイブリッド導入モデルが普及している理由は何ですか?

ハイブリッドアーキテクチャは遅延に敏感な制御ループをオンプレミスに保ちながら、分析とデジタルツインをクラウドに移行し、信頼性とスケーラビリティを融合させています。

サービスは収益成長においてどのような役割を果たしていますか?

マネージドメンテナンス、サイバーセキュリティ、リモート診断は8.07%のCAGRで拡大しており、現在ベンダーの継続的収入の増大するシェアを占めています。

最終更新日: