ドア制御モジュール市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

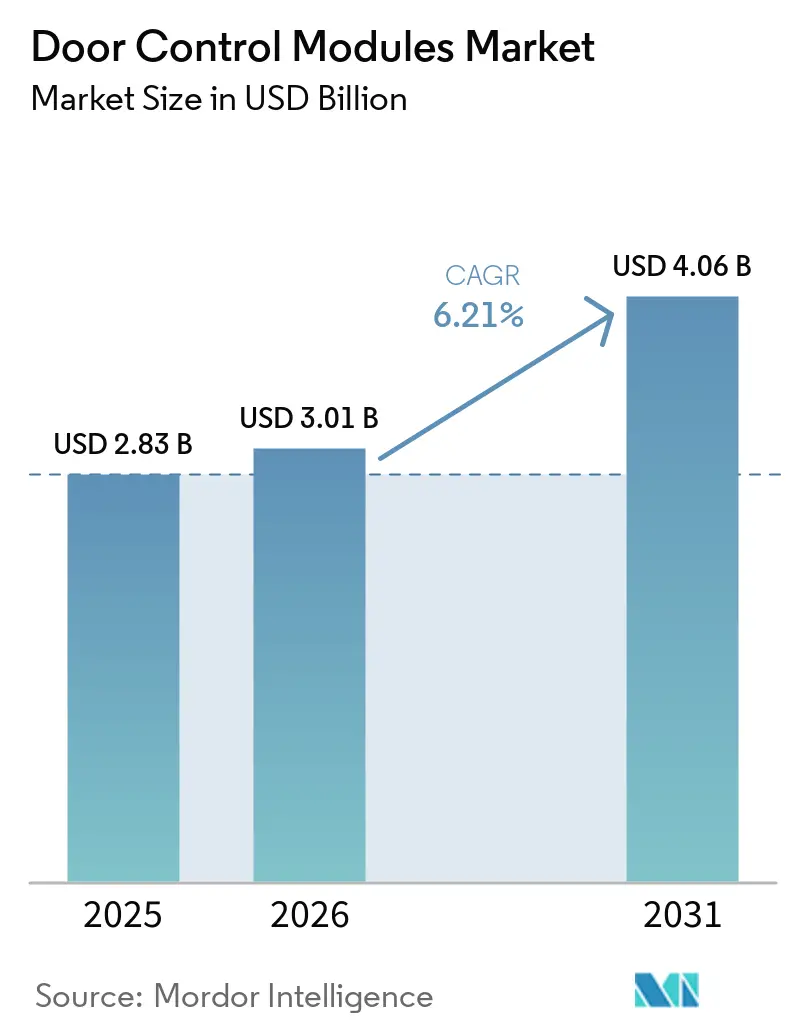

| 市場規模 (2026) | 3.01 十億米ドル |

| 市場規模 (2031) | 4.06 十億米ドル |

| 成長率 (2026 - 2031) | 6.21% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

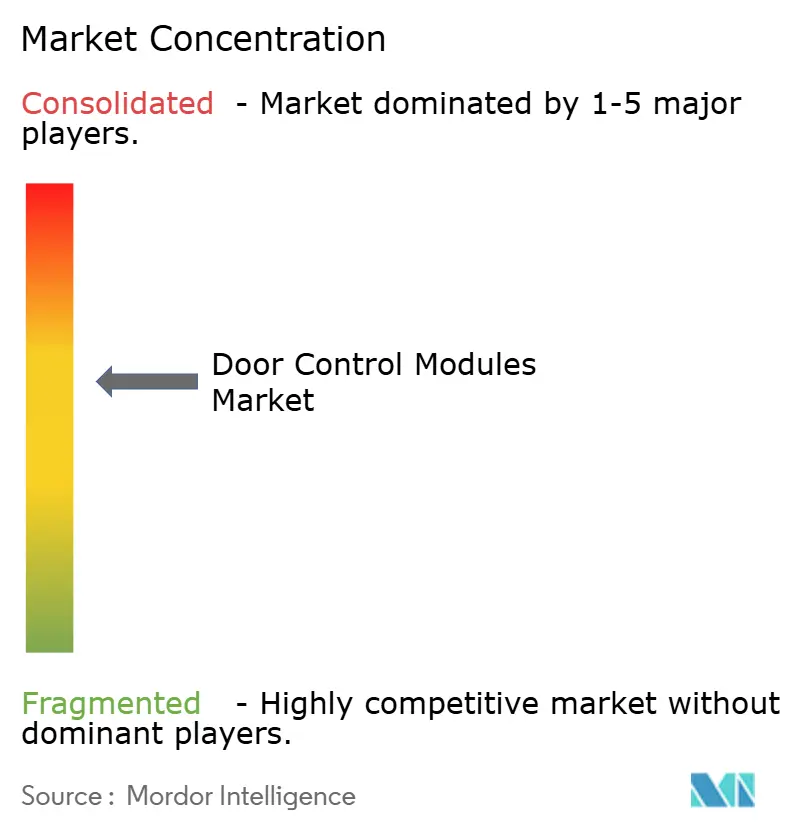

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドア制御モジュール市場分析

ドア制御モジュールの市場規模は、2025年の28億3,000万米ドルから2026年には30億1,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)6.21%で拡大し、2031年までに40億6,000万米ドルに達すると予測されています。複数の自動車メーカーが、ロック、ウィンドウ、ミラー、照明、チャイルドセーフティ機能をソフトウェア定義コントローラーに統合しており、このアーキテクチャの転換が新たな収益の主要な牽引力となっています。UNECE(国連欧州経済委員会)のサイバーセキュリティ規則およびEuro NCAPの乗員モニタリングプロトコルがドアゾーンを重要な安全面として位置づけているため、セキュアなOTA(無線通信経由)機能を組み込んだサプライヤーが最も有利な立場にあります。同時に、超広帯域(UWB)デジタルキーおよびレーダーベースの障害物検知の採用が、より多くの演算処理を車両のエッジに移行させており、レガシーな電気機械式ベンダーとフルスタック電子機器専門企業との間に技術格差を生み出しています。さらに、修理する権利に関する法律により独立系整備工場が校正データおよびファームウェアにアクセスできるようになったことで、アフターマーケットの後付け需要が拡大し始めており、純正装備プログラムの部品表(BOM)の意思決定に影響を与えつつあります。

レポートの主要な知見

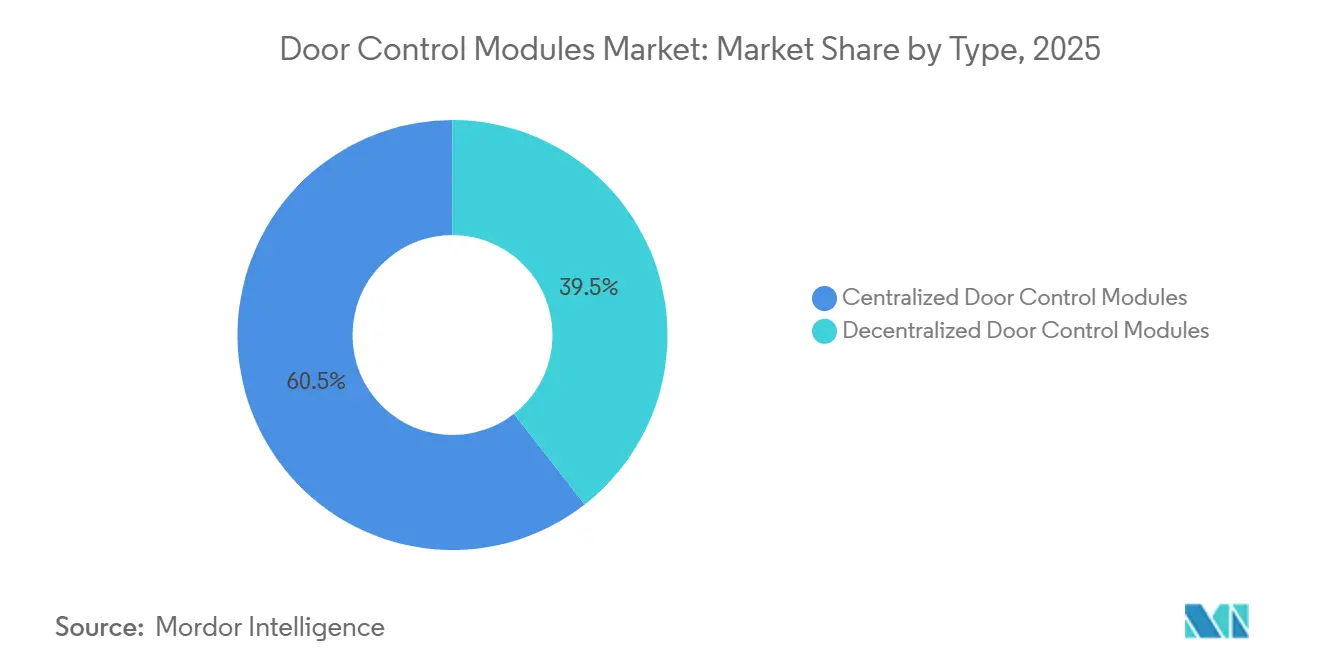

- タイプ別では、集中型モジュールが2025年のドア制御モジュール市場シェアの60.55%を占め、分散型アーキテクチャは2031年にかけて年平均成長率(CAGR)8.51%で拡大しています。

- 用途別では、ドアロックユニットが2025年のドア制御モジュール市場の42.42%を占め、エレクトロクロミックミラーコントローラーは2026年から2031年にかけて年平均成長率(CAGR)11.07%で拡大する見込みです。

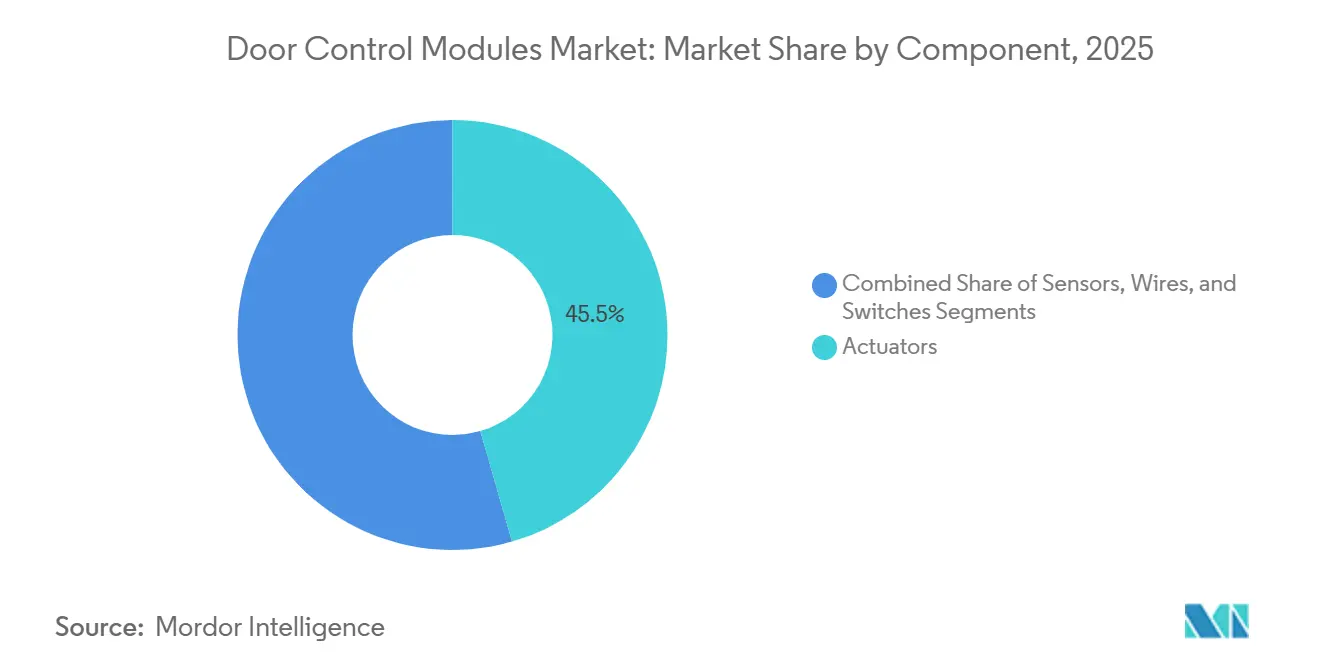

- コンポーネント別では、アクチュエーターが2025年のドア制御モジュール市場収益の45.54%を占めましたが、センサーは2031年にかけて年平均成長率(CAGR)8.35%で最も急成長しているセグメントです。

- 販売チャネル別では、OEMプログラムが2025年のドア制御モジュール市場シェアの82.78%を占めましたが、世界的な車両使用年数の高齢化を背景にアフターマーケットは年平均成長率(CAGR)7.09%のペースで拡大しています。

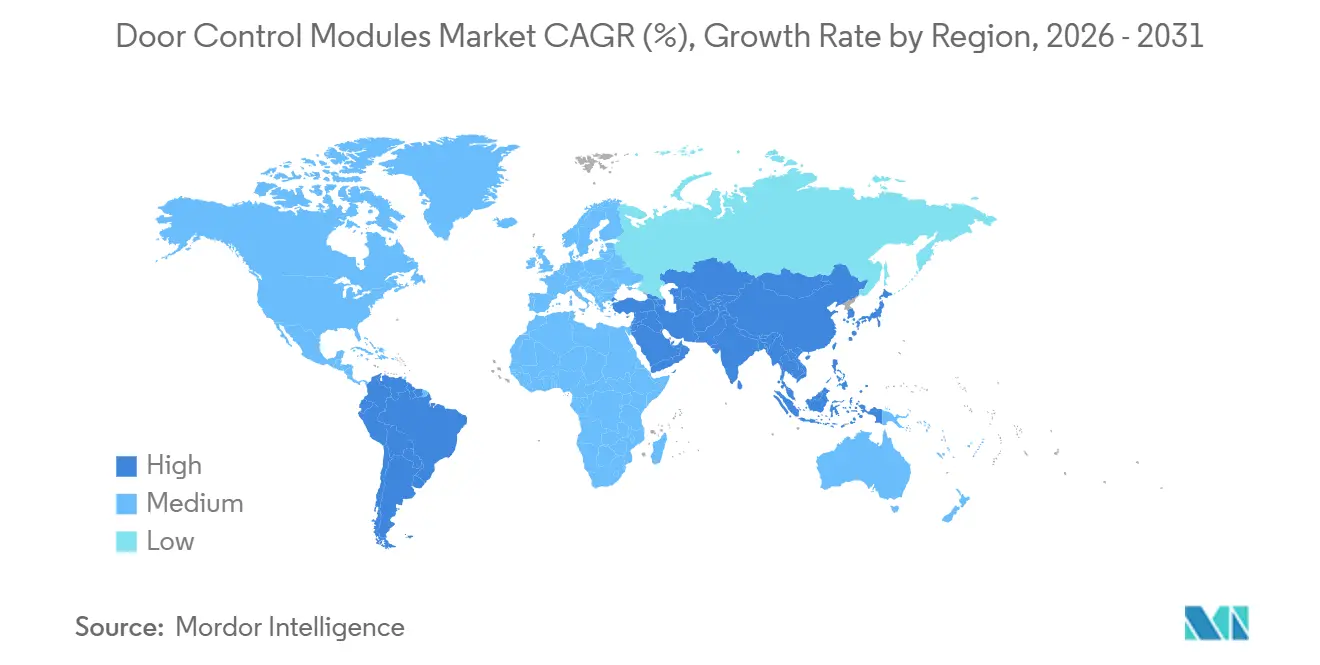

- 地域別では、アジア太平洋地域が2025年のドア制御モジュール市場シェアの39.12%を占めてトップとなり、南米は2031年にかけて年平均成長率(CAGR)8.83%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のドア制御モジュール市場のトレンドと洞察

牽引要因の影響分析*

| 牽引要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動化 | +2.8% | アジア太平洋地域と欧州が先行するグローバル市場 | 中期(2〜4年) |

| ADAS対応スマートドアモジュール | +2.1% | 北米およびEU、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| パッシブキーレスエントリーシステム | +1.4% | グローバル、プレミアムからメインストリームへの移行 | 短期(2年以内) |

| 車両使用年数の高齢化 | +0.9% | 主に北米および欧州 | 長期(4年以上) |

| サイバーセキュアモジュール | +0.7% | グローバル、プレミアムセグメントでの早期採用 | 長期(4年以上) |

| チャイルドプレゼンス検知義務化 | +0.5% | 欧州および北米が先行 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電動化によるドアあたりの電子コンテンツの増加

電気自動車プラットフォームは十分な低電圧電力を供給し、ボディエンジニアがジェスチャーコントロール、レーダーベースの障害物検知、およびバッテリー切断ロジックを単一のドアコントローラーに統合することを可能にしています。コントローラーあたりの機能が増えるほどソフトウェアのフットプリントが大きくなるため、ティア1サプライヤーはAUTOSARスタックおよびサイバーセキュリティライブラリをデフォルト機能として提供するようになっています。バッテリー管理システムとドア制御モジュール市場との緊密な連携により、高電圧コンタクターが開いている状態でも衝突後の安全なアンロックが可能になります。中国メーカーがこのアプローチを先駆けて採用し、現在は同様のアーキテクチャを欧州に輸出しています。高度に統合されたドライバーICを供給するコンポーネントベンダーは、レイアウトを簡素化し、ハーネス重量を削減し、検証サイクルを短縮するため、設計採用を獲得しています。

ADAS対応スマートドアモジュールの採用拡大

先進運転支援機能は前方カメラを超えて、ドアスキン内部の側方レーダーを含むまでに拡大しています。これらのセンサーは、自転車利用者が接近した場合にドアをロックし、通路が安全になったら解除することで「ドアリング」事故を防止します。Euro NCAPはこのような機能に安全クレジットを付与しているため、主流ブランドも高級セグメントでの先行導入に続いています[1]「Euro NCAPが現代の運転リスクに対応するため2026年プロトコル変更を発表」、Euro NCAP、www.euroncap.com。レーダーおよびカメラデータは改ざん防止が必要なため、ドアECUにはセキュアブートおよび認証済みファームウェア更新プロセスが組み込まれており、この要件はハードウェアルートオブトラストを内蔵したシリコンサプライヤーに有利に働きます。その結果、ドア制御モジュール市場はパワートレインおよびADASドメインと同等のサイバーセキュリティの厳格さへと向かう、より豊かな技術スタックを持つようになっています。

パッシブキーレスエントリーシステムの急増

スマートフォンベースのデジタルキーは超広帯域(UWB)測距を使用して、ドライバーが車両をアンロックするのに十分な距離にいるかどうかを判断します。同じ無線機がファームウェア更新のためのセキュアチャネルとしても機能し、OEMがキーフォブの紛失による保証請求を削減するのに役立っています。低静止電流レギュレーターにより待機電力が抑制され、エントリーレベルのトリムに対する長年の障壁が取り除かれています。コンポーネントメーカーはUWB、Bluetooth LE、およびCANを単一ボードに統合したリファレンスデザインを提供し、中小ブランドの市場投入時間を短縮しています。無線リソースが集中化されることで、多くのプレミアムプラットフォームからメカニカルバレルロックが姿を消しつつあり、バッテリー故障時のドアコントローラーの耐障害性への注目が高まっています[2]「Euro NCAPの2026年プロトコル:消防士のための進歩」、CTIF、ctif.org。

車両使用年数の高齢化によるアフターマーケット交換需要の拡大

北米および欧州では平均車両使用年数が上昇しており、旧型車のオーナーは現代的な安全・利便機能をますます求めるようになっています。修理する権利に関する法律により、フランチャイズディーラー向けに限定されていた技術文書が解放され、独立系整備工場が交換用ドアモジュールに新しいファームウェアを書き込むことが可能になっています。この変化により、OTA対応コントローラーのアドレス可能なアフターマーケットが拡大しています。複数の車両バリアントの校正ファイルをあらかじめプログラムしたモジュールを提供するサプライヤーは、単一のSKUで複数の部品番号に対応できるため、コスト面で優位に立っています。その結果、ドア制御モジュール市場は、整備工場ネットワークに校正サブスクリプションを再販するソフトウェア専門企業の二次層を支えるようになっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体供給の不安定性 | -1.8% | グローバル、アジア太平洋地域の製造拠点で深刻 | 短期(2年以内) |

| 価格圧力 | -1.2% | グローバル、コスト重視セグメントで最も深刻 | 中期(2〜4年) |

| 信頼性の課題 | -0.7% | グローバル、極端な気候地域で重要 | 長期(4年以上) |

| 固体電子ラッチへの移行 | -0.4% | 当初はプレミアムセグメント、その後大衆市場へ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

半導体供給の不安定性

メモリベンダーはAIデータセンター向けの高帯域幅製品に生産能力をシフトしており、自動車顧客はレガシーDRAMの不足に直面しています。2025年後半にはリードタイムが数週間にまで短縮され、モジュールインテグレーターはプログラム確定のはるか前にキャンセル不可の発注を余儀なくされました。一部の自動車メーカーは新しいメモリ規格に対応するためコントローラーを再設計しており、コストと技術的なオーバーヘッドが増加し、製品投入が遅延しています。その結果、コンポーネントの供給が安定するまでプラットフォームオーナーがオプションの快適機能を延期するため、ドア制御モジュール市場の足かせとなっています。

ティア1サプライヤーへの価格圧力

OEMはティア1企業に原材料インフレのほとんどを吸収するよう求め、利益率を一桁台中盤に向けて圧迫しています。ロックやウィンドウリフトはインフォテインメントスクリーンと比較して消費者が感じる価値が低いため、成熟した工場を持つボディ電子機器プロバイダーは特に厳しい価格上限に直面しています。サプライヤーは生産拠点をより低コストの地域に移転し、機械系、電力系、センサー基板を単一のPCBに統合することで対抗しています。この戦略は部品表(BOM)コストを削減する一方で、欠陥が複数の機能に影響を与えるため、リスクを集中させることにもなります。したがって、ドア制御モジュール市場の一部では、純粋な技術よりもコスト規律が競争力学をより大きく左右しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:集中型制御が依然として主流、ゾーン型の採用が拡大

集中型コントローラーは2025年のドア制御モジュール市場シェアの60.55%を占めました。4つのドアすべてを単一のECUに統合することでCANノード数とソフトウェアバリアントが削減され、生産ライフサイクルが長い大量生産プラットフォームに適しています。エンジニアはこのレイアウトに伴う予測可能な電力バジェットと簡素化された診断スキームを高く評価しています。しかし、ワイヤーハーネスの重量と機能の多様化の増大により、すべてのグラムが重要な電気自動車においては、このアーキテクチャの魅力が低下しています。

年平均成長率(CAGR)8.51%で拡大している分散型またはゾーン型ユニットは、個々のドア間で演算能力を分散させ、ハーネス長を短縮し、ローカルコードのみをフラッシュすることで機能を追加できます。このモジュール性は、アップグレードがドア単位で休眠ハードウェアを有効化できるため、新興のソフトウェアサブスクリプションモデルと整合しています。バイナリサイズが縮小するとOTA更新も高速化し、顧客体験が向上します。車両内の複数の場所向けに小型コントローラーを事前検証したサプライヤーはより多くのグローバルプラットフォームを獲得できる立場にあり、ドア制御モジュール市場における段階的な転換を示しています。

用途別:ドアロックが主導、エレクトロクロミックミラーが加速

ドアロックモジュールは、ドア制御モジュール市場において2025年のドア制御モジュール市場シェアの42.42%を占めました。パッシブエントリー、衝突時アンロック連携、およびチャイルドセーフティ統合により、他のドア機能が中央ボディコントローラーに移行した場合でも、このサブセグメントは不可欠であり続けます。ロックモーターの物理的な性質は交換サイクルが摩耗に連動することを意味し、アフターマーケットチャネルの数量を確保しています。

最も急成長しているサブセグメントであるエレクトロクロミックミラーコントローラーは年平均成長率(CAGR)11.07%で、グレア低減およびカメラベースの後方視認性に対するプレミアム需要に乗っています。これらのミラーは動的電圧制御と光センシングを必要とするため、関連するECUは基本的なウィンドウリフトよりも豊富なアナログフロントエンドを搭載することが多くなっています。統合トレンドにより、ミラー、インジケーター、アンビエント照明が単一のLINノードに統合されつつあり、高級グレードを超えた幅広い採用への道が開かれています。

コンポーネント別:アクチュエーターが支出の中核、センサーが勢いを獲得

アクチュエーターはドア制御モジュール市場において2025年のコンポーネント収益の45.54%を占めました。電動ラッチ、ウィンドウドライブ、ミラーフォールドは不可欠なハードウェアであり続けるため、これらの部品のサプライチェーンは機械的堅牢性と検証済み耐久性を重視しています。モーターサプライヤー間の統合は、銅巻線や磁石などの原材料においてスケールを活用することを目的としています。

センサーは年平均成長率(CAGR)8.35%で最も急速に成長しており、レーダー、ホール効果、および静電容量デバイスが機械的なドアをデータ豊富な安全ゾーンに変えています。直接的なチャイルドプレゼンス検知、アンチピンチモニタリング、およびジェスチャー認識はすべて正確なセンシングに依存しています。パッケージの小型化により、ドアスキンを再設計することなく既存のアセンブリにより多くのセンサーを搭載できるようになり、増分コストが低下し、ドア制御モジュール市場全体でより広範な機能展開が促進されています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

販売チャネル別:OEMプログラムが主導、アフターマーケットが機会を見出す

OEM契約は2025年のドア制御モジュール市場の82.78%を占めました。車両メーカーは生産開始の数年前にハードウェア仕様を確定することが多く、確立されたティア1サプライヤーに対して大きな交渉力を事実上付与しています。さらに、サイバーセキュリティと機能安全の両方に関する厳格なコンプライアンステストは、検証コストが少量生産では不釣り合いに高くなるため、新規参入者にとって大きな参入障壁となっています。

年平均成長率(CAGR)7.09%で成長しているアフターマーケットは、OTA更新機能を持たない、または機械的摩耗を抱えた旧型モジュールを搭載した老朽化した車両群にサービスを提供しています。セキュアなフラッシュツールを備えた独立系修理工場は、パッシブエントリーやソフトクローズ機能を追加するアップグレードされたコントローラーを取り付けることができるようになっています。複数の校正プロファイルをプリロードしたユニバーサルドアモジュールを提供するサプライヤーは、より広いドア制御モジュール市場においてDIY愛好家や専門インストーラーのより大きなシェアを獲得できる立場にあります。

地域分析

アジア太平洋地域はドア制御モジュール市場をリードし、2025年に39.12%のシェアを保有しています。中国における急速な電気自動車の普及と韓国のメカトロニクスへの持続的な投資が継続的な優位性を支えています。地域のOEMおよび輸出顧客の両方に供給するため、地域のティア1企業がインドで生産能力を拡大しており、この地域のサプライチェーンの重力をさらに強化しています。この地域のソフトウェア定義車両の勢いも、高度に統合されたコントローラーへの需要を加速させています。

南米は絶対規模では小さいものの、年平均成長率(CAGR)8.83%で最も急成長している地域です。アジア系サプライヤーによるニアショアリングにより、ブラジルおよびアルゼンチンの組立工場向けの関税リスクが軽減され、納期が短縮されています。メキシコの新興貿易回廊は、輸入電子部品と地元でプレス加工されたハウジングを組み合わせたハイブリッド生産モデルを促進し、将来の地域研究開発の基盤を育成しています。

北米と欧州は車両普及率が成熟しているため、より緩やかな成長となっています。米国のシートベルトリマインダーに関する新しい安全規則およびEuro NCAPのチャイルドプレゼンス評価が選択的な機能アップグレードを促進していますが、マクロ経済的な慎重姿勢が台数を抑制しています。しかし、強力なアフターマーケットネットワークが影響を緩和し、旧型車両群への後付けドアモジュールの普及を可能にしています。全体として、地域別の需要パターンにより、サプライヤーは先進市場のハイテク要件と成長地域のコスト重視ニーズのバランスを取ることを余儀なくされており、ドア制御モジュール市場全体の投資を形成しています。

競合状況

ドア制御モジュール市場は中程度の集中度を示しており、上位5社のサプライヤーが合計で過半数のシェアを保有していますが、明確なリーダーは存在しません。グローバルなティア1企業は、アクチュエーション、センシング、およびセキュアソフトウェアを組み合わせたターンキーのドアゾーンシステムを提供することでポートフォリオを拡大し、車両メーカーの物流を簡素化しています。レーダー搭載の電気機械式ドアに関する最近の契約獲得は、タッチレス開閉ソリューションへの関心の高まりを示しています。

技術ロードマップはサイバーセキュリティコンプライアンスとシームレスなOTA更新を重視しています。一部の半導体プロバイダーは完全なリファレンスボードを提供するようになり、コンポーネントサプライヤーからシステムパートナーへと地位を高めています。これにより従来のティア境界が曖昧になり、機械系専門企業はソフトウェアの専門知識を獲得するか、関連性を維持するためにジョイントベンチャーを形成することを迫られています。

地域の競合企業は、大量生産の国内車向けの価格最適化モジュールと、認証ハードルが低いアフターマーケット交換品に注力しています。ベンチャー投資は固体ラッチや低消費電力レーダーセンサーを供給するニッチ企業に流入しています。自動車メーカーが検証作業を削減するためにサプライヤーベースを統合するにつれて、買収活動が増加し、ドア制御モジュール市場の集中度指数が上昇する可能性があります。

ドア制御モジュール産業のリーダー企業

Continental AG

Robert Bosch GmbH

Denso Corporation

Valeo SA

Aisin Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Marelliは、Auto China 2026においてマイクロコントローラーレスのドアモジュールを初披露する予定です。この革新により、主要機能がゾーンコントローラーに移行し、配線が簡素化され、より迅速な更新が可能になります。

- 2025年8月:LG Innotekは、5Gモジュールを介してスマートフォンと車両ドアを連携させ、ロック、アンロック、エンジン始動機能を可能にする次世代デジタルキーソリューションを発表しました。

- 2025年5月:HIRAINのボディ制御ユニットが、軽トラックモデルの欧州サイバーセキュリティ規則への適合を支援し、欧州大陸での初の商用車ドメイン制御受注を達成しました。

- 2025年4月:Broseは中国でスマートコックピットシステムを発表しました。このシステムは、同期された照明とサウンド、および近接ベースのキーレスエントリー用デジタルキーを特徴としています。

世界のドア制御モジュール市場レポートの調査範囲

ドア制御モジュール市場は、タイプ、用途、コンポーネント、販売チャネル、および地域に基づいて分析されています。

タイプ別では、市場は集中型ドア制御と分散型ドア制御に区分されています。用途別では、市場はドアロック、ミラー調整、ウィンドウリフト、照明、ミラーデフロスター、セントラルロックおよびチャイルドセーフティ、エレクトロクロミックミラーに区分されています。コンポーネント別では、市場はアクチュエーター、センサー、ワイヤー、スイッチに区分されています。販売チャネル別では、市場はOEMおよびアフターマーケットに区分されています。地域別では、市場は北米(米国、カナダ、その他の北米)、南米(ブラジル、アルゼンチン、その他の南米)、欧州(英国、ドイツ、スペイン、イタリア、フランス、ロシア、その他の欧州)、アジア太平洋(インド、中国、日本、韓国、その他のアジア太平洋)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、トルコ、エジプト、南アフリカ、その他の中東・アフリカ)に区分されています。

市場予測は金額(米ドル)および数量(台)で提供されます。

| 集中型ドア制御モジュール |

| 分散型ドア制御モジュール |

| ドアロック |

| ミラー調整 |

| ウィンドウリフト |

| 照明 |

| ミラーデフロスター |

| セントラルロックおよびチャイルドロック |

| エレクトロクロミックミラー |

| アクチュエーター |

| センサー |

| ワイヤー |

| スイッチ |

| 純正装備メーカー(OEM) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 集中型ドア制御モジュール | |

| 分散型ドア制御モジュール | ||

| 用途別 | ドアロック | |

| ミラー調整 | ||

| ウィンドウリフト | ||

| 照明 | ||

| ミラーデフロスター | ||

| セントラルロックおよびチャイルドロック | ||

| エレクトロクロミックミラー | ||

| コンポーネント別 | アクチュエーター | |

| センサー | ||

| ワイヤー | ||

| スイッチ | ||

| 販売チャネル別 | 純正装備メーカー(OEM) | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までにドア制御モジュール市場の規模はどのくらいになりますか?

市場は40億6,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)6.21%を反映しています。

ドア制御モジュールの現在の需要をリードしている地域市場はどこですか?

アジア太平洋地域が2025年に39.12%の最大シェアを保有しています。

ドア用途において最も急成長しているサブセグメントはどれですか?

エレクトロクロミックミラーコントローラーは年平均成長率(CAGR)11.07%で拡大すると予測されています。

分散型ドアモジュールが注目を集めているのはなぜですか?

配線重量を削減し、OTAによる機能更新を容易にするゾーンアーキテクチャをサポートするためです。

最終更新日: