カナダ石油・ガス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 38.89 十億米ドル |

| 市場規模 (2026) | 40.03 十億米ドル |

| 市場規模 (2031) | 46.24 十億米ドル |

| 成長率 (2026 - 2031) | 2.93% CAGR |

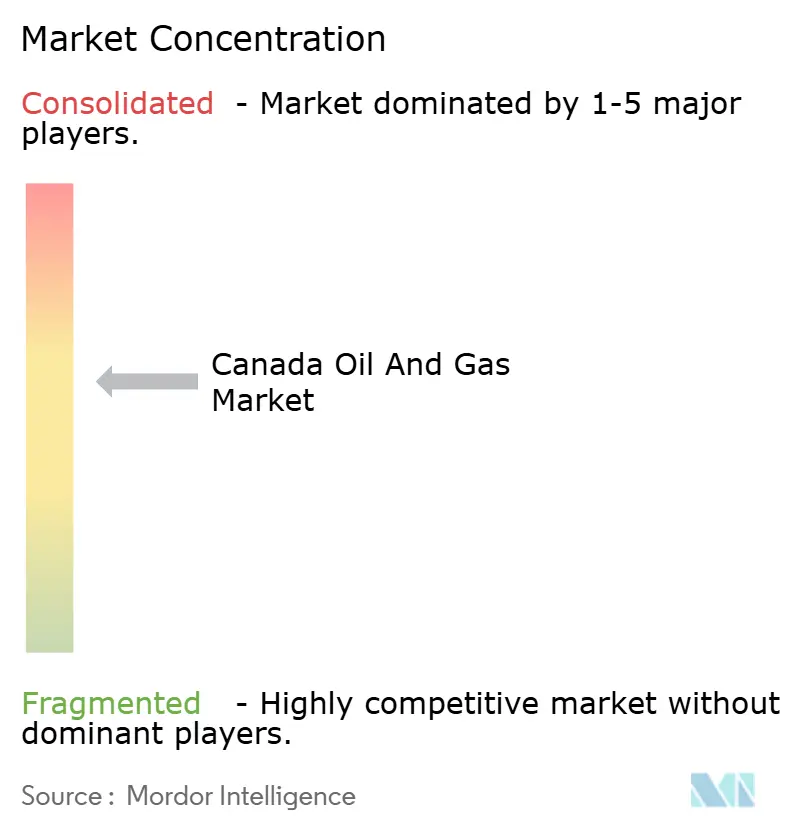

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ石油・ガス市場分析

カナダ石油・ガス市場規模は2025年に388億9,000万米ドルと評価され、2026年の400億3,000万米ドルから成長し、予測期間(2026年~2031年)において年平均成長率2.93%で2031年までに462億4,000万米ドルに達すると推定されます。

パイプライン容量の拡大、新たなLNG輸出インフラの整備、炭素削減技術への継続的な投資が、カナダ石油・ガス市場の前進を下支えし、政策の不確実性にもかかわらず市場の勢いを維持しています。オイルサンド処理量の拡大、トランス・マウンテン拡張(TMX)パイプラインの完成、LNGカナダの近接した稼働開始が輸出ルートを構造的に拡充し、価格実現率を向上させています。資本規律は引き続き厳格ですが、事業者がブラウンフィールド開発、デジタル最適化、CCS(炭素回収・利用・貯留)の導入を優先した結果、2024年の投資額は406億米ドルに増加しました。Canadian Natural Resourcesによるオイルサンド資産の65億米ドルでの買収に象徴される大型統合案件は、カナダ石油・ガス市場における競合環境を塗り替えながら収益マージンを保護しています。

主要レポートのポイント

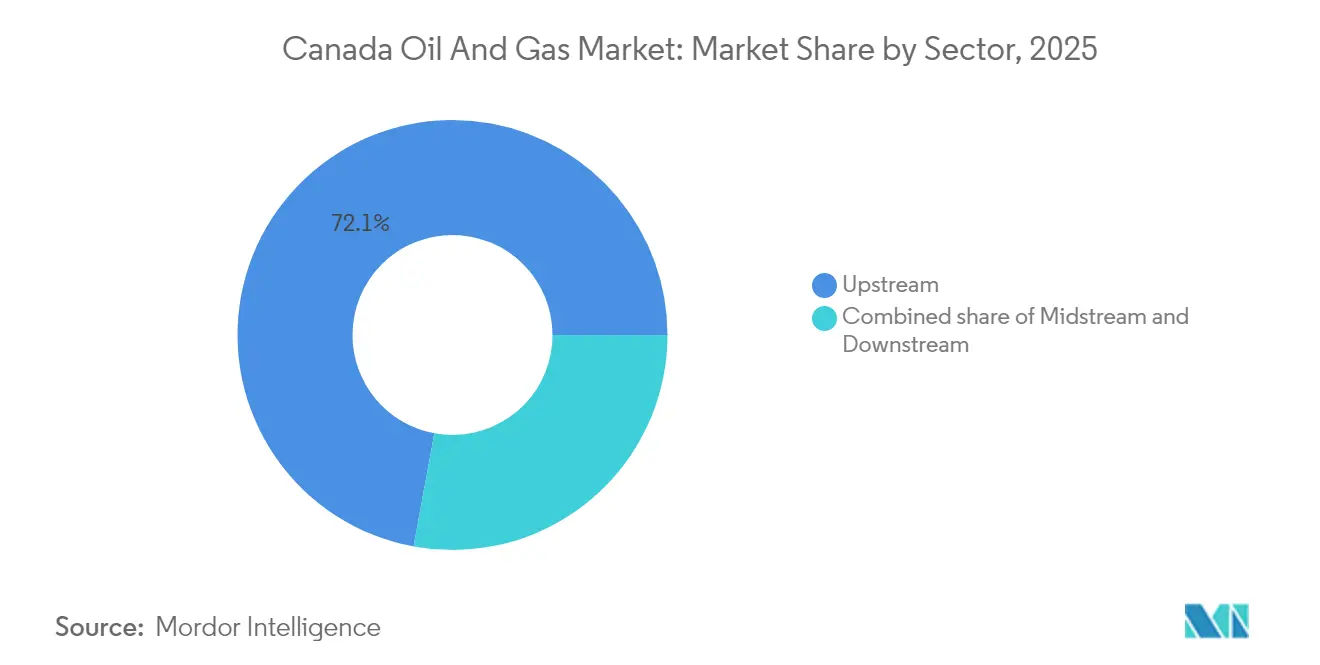

- セクター別では、上流業務が2025年のカナダ石油・ガス市場シェアの72.10%を占め、中流部門は2031年にかけて年平均成長率3.32%で最も速い拡大を記録しました。

- 立地別では、陸上資産が2025年のカナダ石油・ガス市場規模の64.60%を占めましたが、海上開発は2031年にかけて年平均成長率5.05%で進展しています。

- サービス別では、建設が2025年のカナダ石油・ガス市場規模の52.10%を占め、廃止措置は2031年にかけて年平均成長率6.22%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ石油・ガス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 過去最高のオイルサンド処理量 | 0.60% | アルバータ州;サスカチュワン州への波及 | 中期(2〜4年) |

| トランス・マウンテン(TMX)輸出容量の増強 | 0.50% | 西カナダ;ブリティッシュコロンビア州の港湾 | 短期(2年以内) |

| LNGカナダの稼働開始と西部ガスの再評価 | 0.40% | ブリティッシュコロンビア州のコア;アルバータ州のサプライチェーン | 中期(2〜4年) |

| CCSに対するクリーン経済投資税額控除 | 0.30% | アルバータ州およびサスカチュワン州のオイルサンド地域 | 長期(4年以上) |

| プロジェクト承認を加速させる先住民族との出資パートナーシップ | 0.20% | 全国;ブリティッシュコロンビア州とアルバータ州での早期成果 | 中期(2〜4年) |

| AI活用予知保全による運営費(OPEX)削減 | 0.10% | 全国の生産拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

過去最高のオイルサンド処理量

オイルサンド産出量は、Canadian Natural Resourcesで2025年第1四半期に日量158万BOEに達し、Suncorでは日量853,000バレルに達し、全国原油量に占めるアルバータ州のシェア58%を裏付けています。(1)カナダ政府、「副首相、カナダ成長基金とStrathcona Resourcesの20億米ドルパートナーシップを歓迎」、canada.ca 設備のデボトルネッキングおよび溶剤補助抽出技術が回収率を向上させ、カナダ石油・ガス市場が安定した世界需要への安定供給を取り込む中、キャッシュマージンを拡大しています。さらなるブラウンフィールドのデボトルネッキングプロジェクトが2030年まで計画されており、グリーンフィールド投資に伴う広範なリスクを負うことなく長期的な基礎生産を強化します。

トランス・マウンテン(TMX)輸出容量の増強

TMX拡張により容量が日量89万バレルへと3倍に増加し、WCS-WTI価格差が1バレルあたり13米ドル未満に縮小したことで、生産者のネットバック(手取り額)が向上し、カナダ石油・ガス市場の価格交渉力が高まりました。(2)Suncor Energy Inc.、「Suncor Energy、2025年第1四半期業績を発表」、suncor.com 早期量はウェストリッジ・ターミナルを通じてアジア太平洋の精製業者へ出荷されており、米国内陸精製業者からの戦略的多様化が実証されています。フォワードカーブは継続的なベーシス縮小を示しており、既に進行中の高マージンのオイルサンド拡張に向けた資本再配分を促進しています。

LNGカナダの稼働開始と西部ガスの再評価

2025年のLNGカナダの年産1,400万トン(フェーズ1)の試運転は、西部ガスにとって長年求められてきた輸出口の開設を意味し、カナダ石油・ガス市場に重くのしかかってきた慢性的なAECO価格割引の解消をもたらします。(3)Offshore Technology、「LNGカナダ開発、予定通り進行中」、offshore-technology.com Tourmalineは2025年第4四半期に初回輸送に連動した価格上昇を見込んでおり、シダーLNGおよび10億米ドル規模のイエローヘッド・メインラインパイプラインなどの並行プロジェクトが2030年までにLNG輸出容量を3倍にすることを目指して設計されています。ガス生産企業は、有利なネットバックをもたらすブリティッシュコロンビア州の液状リッチな鉱区に特化した掘削プログラムへと戦略を再調整しています。

CCSに対するクリーン経済投資税額控除

適格CCS支出の最大60%をカバーする投資税額控除が、成長基金のStrathcona Resourcesへの10億米ドルのコミットメント、および2030年までのオイルサンドアライアンス支出245億カナダドルを解放しました。この優遇措置はプロジェクト経済性を向上させ、カナダ石油・ガス市場の競争力にとって不可欠なバランス行為として、処理量を維持しながら企業の脱炭素化を可能にしています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 連邦排出量上限をめぐる不確実性 | -0.5% | 全国、特にアルバータ州およびサスカチュワン州のオイルサンド地域に集中 | 中期(2〜4年) |

| 2028年以降のパイプライン輸出制約 | -0.4% | 西カナダ、特にアルバータ州の生産拠点とブリティッシュコロンビア州の輸出回廊 | 長期(4年以上) |

| 山火事増加による保険料の上昇 | -0.3% | アルバータ州およびブリティッシュコロンビア州のコアエリア、サスカチュワン州の操業への波及あり | 短期(2年以内) |

| 高度掘削・CCSにおける人材不足 | -0.2% | 全国、アルバータ州の専門的掘削業務および新興CCSプロジェクトへの深刻な影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

連邦排出量上限をめぐる不確実性

コンプライアンス規則が未定義のまま連邦上限案が係属中であるため、2024年の設備投資(capex)が406億米ドルに達した中でも、一部の長期サイクル資本コミットメントが遅延しています。オイルサンド事業者は数十年にわたる投資回収期間を計画する必要があり、規制の明確化が極めて重要です。業界団体はネットゼロの道筋を損なわずにカナダ石油・ガス市場の競争力を維持するため、政策シグナルの統合を求めています。

2028年以降のパイプライン輸出制約

IEAによる2030年までのカナダ原油の日量68万バレル増産予測は、現在の余剰輸送容量を超過し、歴史的な輸出ボトルネックを再発させる可能性があります。新たな太平洋ルートのパイプラインが「国家的利益」としての地位を得ている一方で、許認可のマイルストーンは依然としてスリップリスクがあり、2026年以降のカナダ石油・ガス市場において再び価格差を拡大し、実現価格を圧迫する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:上流の優位性が生産成長を牽引

上流業務は2025年のカナダ石油・ガス市場規模の72.10%を占め、事業者はフロンティア探鉱よりもブラウンフィールド拡張を優先しました。このセグメントが2031年にかけて年平均成長率3.18%を示すのは、カナダ石油・ガス市場を安定した生産軌道に乗せ続けるオイルサンドおよびモントニーガス開発の処理量増加を反映しています。中流の収益はトール(通行料)収入の増加によって拡大していますが、TMXおよびLNGカナダの建設後、資本配分は引き続き規律ある水準に保たれており、リターンの増加が確保されています。

水平掘削、溶剤補助抽出、AI活用メンテナンスなどの技術は回収率を大幅に向上させ、カナダ石油・ガス市場内における上流の主導的地位を支える米ドル建てキャッシュフローを下支えしています。下流事業者は再生可能ディーゼルへの転換を図っており、2025年半ばに完成予定のImperial Oilの新設複合施設がその例として挙げられます。これは低炭素燃料規制への適応を示すとともに、統合サプライチェーンを活用するものです。

立地別:陸上操業が市場リーダーシップを維持

陸上生産は2025年のカナダ石油・ガス市場シェアの64.60%を維持し、アルバータ州、サスカチュワン州、ブリティッシュコロンビア州にまたがる確立されたインフラに支えられています。オイルサンド採掘プロジェクトにおけるインフィル掘削の継続とスチーム・トゥ・ソルベントの試験運用が、プラトー産出量の延長とマージンの見通しを維持しています。

海上資産、特にウェスト・ホワイト・ローズ拡張は、2031年にかけて年平均成長率5.05%を達成し、成熟した陸上油田をパーセンテージベースで上回っています。リグの自動化改善、耐氷プラットフォーム設計、優遇的なロイヤルティ制度が大西洋カナダの開発見通しを再活性化させ、陸上の優位性を損なうことなくカナダ石油・ガス市場に地理的多様性をもたらしています。

サービス別:廃止措置が勢いを増す

建設サービスは2025年もリードを維持し、作業員がトランス・マウンテン拡張などの大規模プロジェクトを完了し、LNGカナダの初回ガス供給に向けた準備を進める中、サービス総収益の52.10%を占めました。しかし最も急成長しているのは廃止措置セクターであり、より厳格な規制と企業の気候目標がレガシー坑井の整理と老朽化施設の修復を促進する中、2031年にかけて年平均成長率6.22%で拡大しています。この変化は、今やサイト整備を形式的な作業ではなく主要なコスト項目として扱う成熟したセクターのシフトを示しています。大手生産者がその方向性を示しており、Cenovusだけでも2025年までに3,000坑の廃止を計画し、廃棄、修復、表面再生プログラムに相当な資本を充てています。

メンテナンスおよびターンアラウンド業務は安定した需要を提供し、カナダ全土の広大なプラント、パイプライン、ターミナルネットワーク全体における資産健全性と日常的な信頼性に焦点を当てています。このセグメントは急速に近代化が進んでおり、事業者がダウンタイムを削減し安全リスクを低下させるAI駆動の予知システムを導入しています。フィールドトライアルではエネルギー使用量が37%削減され、石油産出量が14%増加しました。成長投資が落ち着くにつれ、サービスプロバイダーは進化する規制に対応するため炭素回収建設および高度廃止措置における能力を磨いており、ビジネスが純粋な拡大から規律ある管理へとシフトしていることを示しています。

地理的分析

西カナダは2025年の全国産出量の82.40%を占め、西カナダ堆積盆地の豊富なオイルサンドとリキッドリッチなガス埋蔵量に支えられています。TMXによって最近強化されたアルバータ州のインフラは潮流水域へシームレスに接続し、アジア向け輸出を増加させ、北米のボトルネックに対するカナダ石油・ガス市場の強靭性を高めています。

ブリティッシュコロンビア州は、LNGカナダが2025年に操業を開始するにあたり、通過管轄区域から付加価値創出拠点へと移行しています。シダーLNGパートナーシップが先住民族の参加を強化し、計画中のイエローヘッド・メインラインパイプラインが沿岸液化施設への安定した原料供給を確保することで、カナダ石油・ガス市場における同州の戦略的地位を強化しています。

大西洋カナダは現在産出量は小規模ですが、ウェスト・ホワイト・ローズの2026年稼働開始による大きな成長ポテンシャルを有し、地域の多様性をもたらします。サスカチュワン州の軽質油ベルトとカリウム肥料との相乗効果が段階的な生産増加と中流の結節点を提供し、同州を将来の拡大経路に不可欠な存在にしています。国の政策は州間協力を促進し、多様化した輸出回廊がカナダ石油・ガス市場全体のレジリエンスを高めることを認識しています。

競合環境

市場集中は、上流バレルを支配し規律ある資本プログラムを主導する3大統合メジャー、Canadian Natural Resources、Suncor Energy、Cenovus Energyを中心に展開しています。これらの企業の合算資産規模は、小規模な競合他社が対応に苦慮する調達レバレッジ、テクノロジー展開、配当の継続性を可能にします。中流資産は自然独占的特性を示しており、Enbridge、TC Energy、Pembina Pipelineがコスト・オブ・サービスモデルで規制された基幹幹線を保有しています。

Canadian NaturalによるChevronのアルバータ州ポートフォリオの買収や150億米ドルのWhitecap-Veren統合案件などの戦略的M&Aは、シナジー獲得とカナダ石油・ガス市場の競争力維持のための統合へという業界シフトを裏付けています。テクノロジーの採用が主要企業を差別化し、デジタルツイン、自律掘削、CCSメガプロジェクトが低いブレークイーブンコストと改善されたESGプロファイルを確保しています。先住民族出資フレームワークも、承認手続きの迅速化と地域サポートの確保によって競争上のポジショニングを形成しています。

上流バレルの高い集中にもかかわらず、ニッチなE&P企業とサービスイノベーターが、モントニーのリキッドウィンドウ、CCS統合、AIアナリティクスを軸に価値を創出しています。これらの機敏なプレーヤーは、カナダ石油・ガス市場全体を補完する専門的な能力を供給し、独占的停滞を防ぎ技術交流を促進しています。

カナダ石油・ガス業界リーダー

Canadian Natural Resources Ltd.

Suncor Energy

Cenovus Energy

Imperial Oil(Exxonの子会社)

Enbridge Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:マーク・カーニー首相は、プリンス・ルパートへの日量100万バレルの新規パイプラインが「国家的利益」の地位を得る可能性が「非常に高い」と示唆し、追加輸出容量を支持する連邦政府の意向を反映しました。

- 2025年7月:カナダ成長基金がStrathcona Resourcesと、年間200万トンCO₂の回収を目標とするCCSインフラに対し最大20億米ドルの出資で提携しました。

- 2025年6月:法案C-5が提出され、大規模プロジェクトの承認プロセスを合理化し、承認期間を2年に短縮するとともに先住民族との協議を義務付けるものです。

- 2025年3月:Tourmaline Oilが2025年第1四半期の過去最高産出量として日量637,867バレル相当を報告し、2件のNEBCモントニー買収および特別配当を発表しました。

カナダ石油・ガス市場レポートの対象範囲

カナダ石油・ガス市場レポートには以下が含まれます:

| 上流 |

| 中流 |

| 下流 |

| 陸上 |

| 海上 |

| 建設 |

| メンテナンス・ターンアラウンド |

| 廃止措置 |

| セクター別 | 上流 |

| 中流 | |

| 下流 | |

| 立地別 | 陸上 |

| 海上 | |

| サービス別 | 建設 |

| メンテナンス・ターンアラウンド | |

| 廃止措置 |

レポートで回答される主要質問

カナダ石油・ガス市場の現在の規模はどのくらいですか?

カナダ石油・ガス市場規模は2026年に400億3,000万米ドルであり、年平均成長率2.93%で成長して2031年までに462億4,000万米ドルに達すると予測されています。

カナダ石油・ガス市場で最大のシェアを持つセグメントはどれですか?

上流業務が2025年のカナダ石油・ガス市場シェアの72.10%を占め、過去最高のオイルサンド処理量に牽引されています。

LNGカナダは西カナダの天然ガス価格にどのような影響を与えますか?

2025年に稼働開始すると、LNGカナダの年産1,400万トンの容量は、プレミアムアジア輸出チャンネルを開くことによってAECO割引を縮小し、ガス生産者のネットバックを改善すると予想されています。

プロジェクト承認において先住民族パートナーシップはどのような役割を果たしていますか?

シダーLNGのハイスラ・ネーション50.1%出資のような先住民族出資案件は、より迅速な規制承認とより強固な社会的許諾を受け、承認期間を短縮します。

CCS優遇措置は投資判断にどのような影響を与えていますか?

CCS費用の最大60%をカバーする連邦税額控除が数十億ドルの民間資金を解放しており、Strathcona Resourcesの回収プロジェクトなどのイニシアチブが年間200万トンCO₂を貯留する予定です。

カナダ石油・ガス市場の将来の成長を制約する可能性があるリスクはどのようなものですか?

主要リスクとしては、連邦排出量上限をめぐる政策の不確実性、および追加容量が適時に承認されない場合の2028年以降のパイプライン制約の再発可能性が挙げられます。

最終更新日: