カナダ栄養補助食品市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

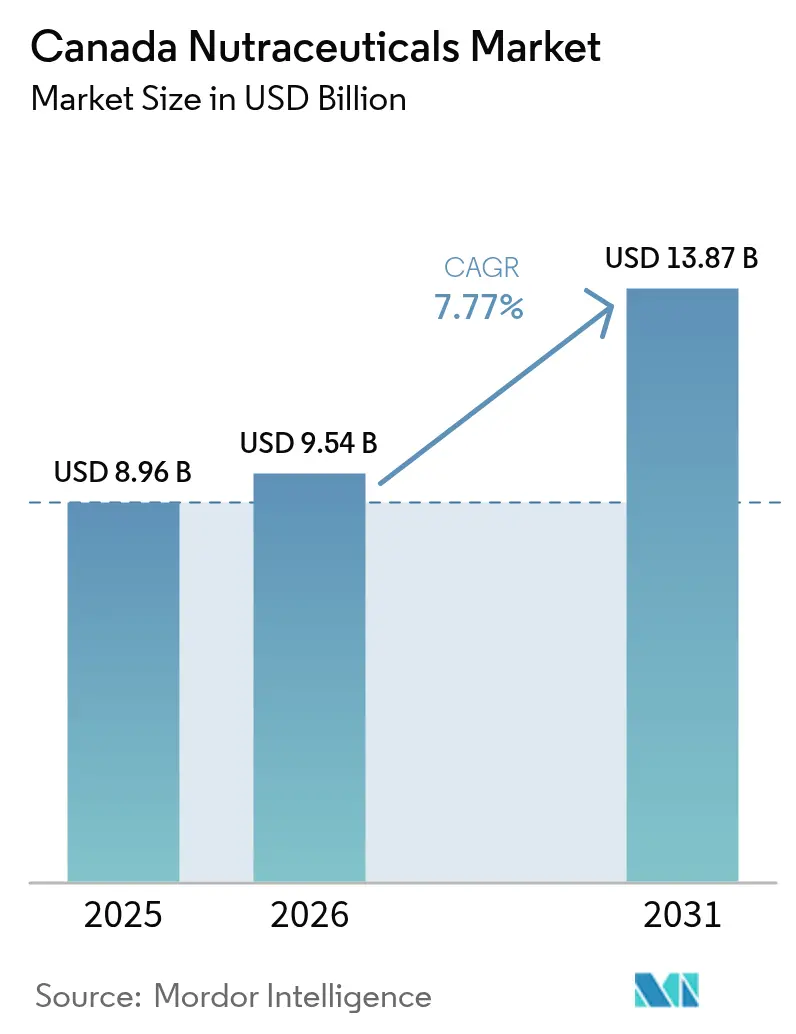

| 基準年の市場規模 (2025) | 8.96 十億米ドル |

| 市場規模 (2026) | 9.54 十億米ドル |

| 市場規模 (2031) | 13.87 十億米ドル |

| 成長率 (2026 - 2031) | 7.77% CAGR |

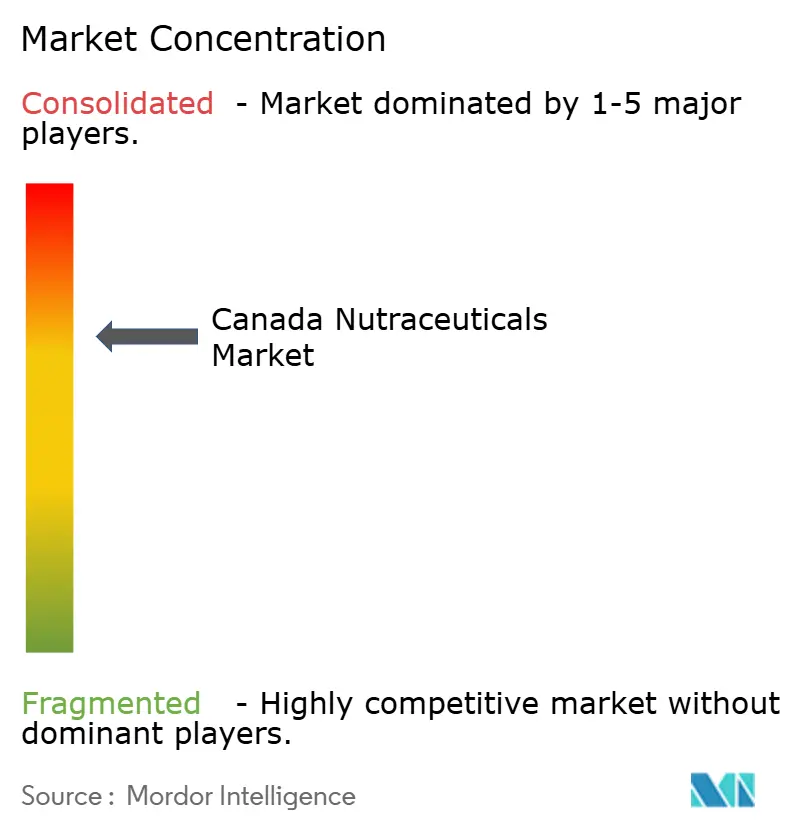

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ栄養補助食品市場分析

カナダ天然健康製品市場の規模は、2025年の89億6,000万米ドル、2026年の95億4,000万米ドルから、2031年には138億7,000万米ドルへと成長する見込みであり、2026年〜2031年の予測期間中に年平均成長率(CAGR)7.77%を記録すると予測されています。この成長は、症状中心の治療から予防的セルフケアへの移行によって牽引されており、消費者は代謝リスクの管理や認知機能の向上を目的として、機能性食品、飲料、栄養補助食品をますます積極的に取り入れています。製品の効能を裏付ける査読済みエビデンスを提供し、カナダ保健省の天然製品番号(NPN)を取得している企業は、規制遵守を活用して消費者の信頼を構築しています。さらに、直接消費者向けモデルがサプライチェーンを効率化し、市場全体の価格対価値の提案を改善しています。また、天然・植物由来・持続可能な栄養補助食品への需要が高まっており、消費者の環境意識と健康志向の価値観を反映しています。カナダ保健省の厳格な規制枠組みは製品の安全性をさらに確保し、消費者の信頼を高め、市場成長を促進しています。市場拡大に寄与するその他の要因としては、デジタルショッピングの台頭、マイクロカプセル化プロバイオティクスや植物由来オメガ3などの製品革新、および製薬企業の参入を中心とした業界再編の加速が挙げられます。

主要レポートのポイント

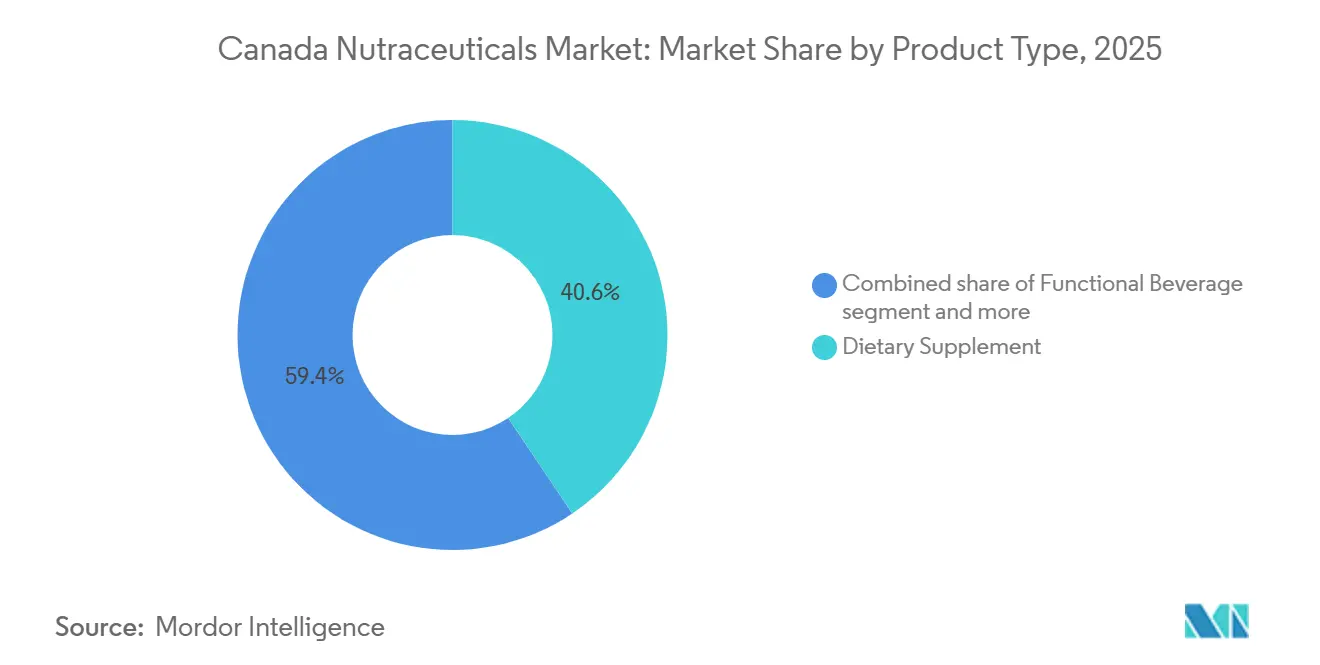

- 製品タイプ別では、栄養補助食品セグメントが2025年の売上高の40.59%を占め、機能性飲料セグメントは2031年にかけて最も速い8.59%のCAGRを記録すると予測されています。

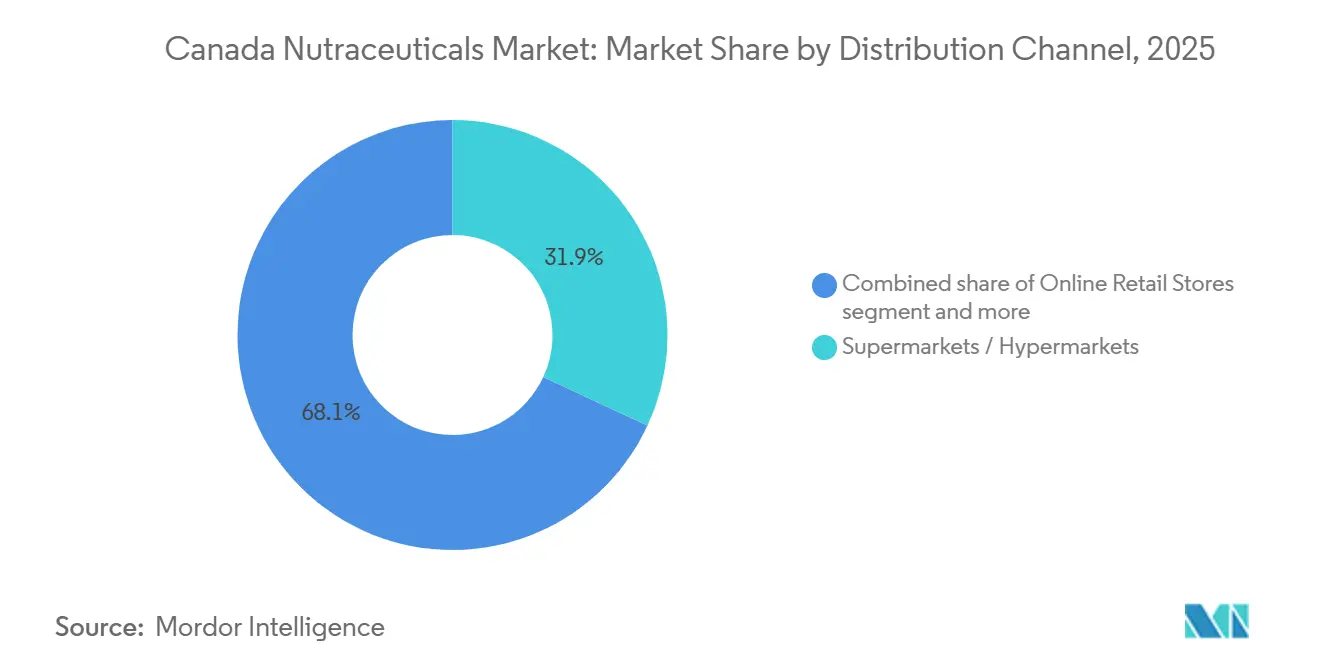

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年の販売の31.92%を占め、オンライン小売店は2031年にかけて9.11%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ栄養補助食品市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 予防的健康ソリューションを求める高齢化人口 | +1.4% | 全国的、ブリティッシュコロンビア州、オンタリオ州、ケベック州に集中 | 長期(4年以上) |

| 生活習慣病(肥満、糖尿病)の罹患率上昇 | +1.6% | 全国的、大西洋岸諸州および農村コミュニティで高い | 中期(2〜4年) |

| 天然・植物由来製品への嗜好 | +1.2% | 全国的、都市部(トロント、バンクーバー、モントリオール)が採用をリード | 中期(2〜4年) |

| 機能性食品・飲料の拡大 | +1.3% | 全国的、オンタリオ州とアルバータ州で小売浸透率が最高 | 短期(2年以内) |

| 信頼を醸成する政府の規制支援 | +0.9% | 全国的、カナダ保健省の天然・非処方健康製品局(NNHPD)の枠組みが均一に適用 | 長期(4年以上) |

| 科学に基づくウェルネス製品への移行 | +1.1% | 全国的、高学歴の大都市圏でいち早く採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

予防的健康ソリューションを求める高齢化人口

カナダにおける高齢化人口の増加は、栄養補助食品市場の重要な牽引力となっています。高齢者は健康維持、慢性疾患の予防、全体的なウェルネスの向上を積極的に求めているためです。カナダ統計局によると、2023年7月1日時点でカナダの65歳以上の人口は約760万人であり、総人口のほぼ5分の1(18.9%)を占めています。2030年までに、高齢者は人口の21.4%〜23.4%を占めると予測されています [1]出典:カナダ統計局、「高齢者はみな元気だ」、statcan.gc.ca。以前の世代が老化を避けられない衰退と捉えていたのとは異なり、今日の高齢者は症状が現れる前から、脳の健康のためのオメガ3脂肪酸、運動機能のためのコラーゲンペプチド、骨密度のためのビタミンD3などの予防策を積極的に取り入れています。この予防的アプローチは、ブリティッシュコロンビア州やケベック州などの地域が栄養カウンセリングや慢性疾患予防プログラムへの補助金を提供するなど、州の医療制度によってさらに支援されています。反応的な治療から予防的な栄養摂取への移行は製品のライフサイクルを延ばし、消費者は断続的に使用するのではなく、数十年にわたってサプリメントの習慣を継続するようになります。この変化は、メーカーと小売業者の収益予測可能性を根本的に高めます。

生活習慣病(肥満、糖尿病)の罹患率上昇

生活習慣病の増加は、カナダ栄養補助食品市場の成長を牽引する主要な要因です。カナダでは、成人の約44%が少なくとも1つの慢性疾患を抱えており、これが全死亡者の67%を占めています [2]出典:カナダ公衆衛生協会、「カナダにおける慢性疾患と公衆衛生」、cpha.ca。これにより、予防的健康に対する消費者の意識が高まり、リスク要因の管理と全体的なウェルネスの促進を目的とした栄養補助食品への需要が増加しています。慢性疾患の長期的な影響を軽減しようとする個人の間で、心臓の健康、代謝バランス、体重管理を対象とした製品の需要が高まっています。例えば、2024年にはニューファンドランド・ラブラドール州の成人の約12%が糖尿病と診断され、オンタリオ州では成人の約9%が糖尿病を抱えて生活していました [3]出典:カナダ統計局、「健康指標統計、年次推計」、statcan.gc.ca。特に労働年齢人口における2型糖尿病の罹患率の上昇が、血糖管理製剤への需要を押し上げています。処方箋を必要とせずに医薬品と同様のメカニズムを模倣するベルベリン、クロムピコリネート、シナモンエキスなどの成分が人気を集めています。このトレンドは、革新能力を持つ研究開発重視の企業に有利に働き、複数の生活習慣関連の健康上の懸念に対応する科学的根拠に基づいた専門的な栄養補助食品へのシフトを強化しています。

天然・植物由来製品への嗜好

天然・植物由来・クリーンラベル製品に対する消費者の嗜好は、カナダ栄養補助食品市場の主要な牽引力です。健康意識の高い消費者は、植物由来の原料、有機成分、最小限の加工で作られたサプリメントをますます求めており、これらはより安全で持続可能であると認識されています。このトレンドは、成分の透明性、倫理的な調達、環境への影響に対する意識の高まりによってさらに支持されており、さまざまな年齢層の購買決定に影響を与えています。2024年時点で、カナダ人の約230万人がベジタリアン、85万人がビーガンと自認しています [4]出典:ビーガン協会、「世界的なビーガニズムの成長」、vegansociety.com。この相当規模の人口層が、プロテインパウダー、強化飲料、ハーブエキス、動物由来成分を含まないビタミンサプリメントなど、植物由来の栄養補助食品への需要を促進しています。これらの食事嗜好に対応するブランドは、ライフスタイルの選択と倫理的価値観の両方に合致した、ビーガン認証取得済み、アレルゲンフリー、持続可能な調達による製品を開発する機会を活用しています。

機能性食品・飲料の拡大

機能性食品・飲料の成長は、利便性、有効性、多機能ソリューションに対する消費者の嗜好の変化によって牽引され、カナダ栄養補助食品市場に影響を与える重要な要因です。機能性飲料は、忙しいオンザゴーのライフスタイルに合ったフォーマットで水分補給、電解質、プロバイオティクス、認知機能向上成分を提供することで支持を集めています。これらの製品は「機能的スタッキング」を活用し、エネルギーのためのビタミンB群、水分補給のための電解質、ストレス緩和のためのアダプトゲンなどの成分を1回分に組み合わせることで、複数のサプリメントへの依存を減らし、日々のウェルネスルーティンを効率化しています。このセグメントはメーカーにとって注目すべき収益機会も提供しています。飲料タイプの製品は、従来の粉末やピル形式の代替品と比較して、1回分当たりの小売価格が高い傾向があり、消費者向けパッケージ商品(CPG)企業が既存製品を液体デリバリーシステムに再処方する動機となっています。多様な健康ニーズを単一の便利なフォーマットで対応することで、機能性食品・飲料は売上を伸ばすだけでなく、ブランドロイヤルティとリピート購入を促進します。消費者が効率性、パーソナライゼーション、ホリスティックな健康ソリューションをますます重視するにつれ、機能性食品・飲料カテゴリーはカナダ栄養補助食品市場の成長の主要な牽引力であり続けると予想されます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然健康製品(NHP)のエビデンスおよびラベル表示要件の厳格化 | -0.8% | 全国的、カナダ保健省の天然・非処方健康製品局(NNHPD)が均一に執行 | 長期(4年以上) |

| 製品開発の高コストと複雑性 | -0.6% | 全国的、中小規模メーカーに不均衡な影響 | 中期(2〜4年) |

| 広範な臨床エビデンスの不足 | -0.5% | 全国的、特に新興植物成分と新規製剤において | 中期(2〜4年) |

| 消費者の誤情報と過剰使用リスク | -0.4% | 全国的、ソーシャルメディアとインフルエンサーマーケティングにより増幅 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

天然健康製品(NHP)のエビデンスおよびラベル表示要件の厳格化

カナダ保健省の天然・非処方健康製品局(NNHPD)は、天然製品番号(NPN)を発行する前に、すべての健康強調表示を裏付ける臨床エビデンス、安全性データ、品質保証文書をメーカーに提出するよう求めています。このプロセスには18〜36ヶ月を要し、製品1品当たり50万カナダドル(36万8,000米ドル)以上のコストがかかる場合があります。この規制枠組みは、承認の保証なしに新しい植物成分や相乗効果のある製剤に投資することを企業が躊躇するため、イノベーションに課題をもたらします。その結果、製品ポートフォリオは新規療法の導入よりも、ビタミンD3、オメガ3、プロバイオティクスなどの確立された成分のライン拡張に集中する傾向があります。さらに、英語とフランス語のバイリンガル表示の要件と優良製造規範(GMP)認証がオペレーションの複雑性を増大させており、特にカナダの規制環境に不慣れな外国企業にとって課題となっています。これらの措置は消費者を安全でない製品や不正製品から保護する一方で、市場投入までの時間を遅らせ、規制の緩い市場では米国の競合他社が数ヶ月早く同様の製剤を発売できる状況を生み出しています。

製品開発の高コストと複雑性

カナダで臨床的に検証された天然健康製品を開発するには、製剤担当者、毒性学者、規制コンサルタント、臨床研究者など、複数の専門分野にわたる専門知識が必要です。中小規模のメーカーは、無作為化比較試験を実施したり、カナダ保健省の市販前審査プロセスを管理したりするためのリソースを欠いていることが多いです。この制約により、大企業から製剤をライセンス供与するか(コストがかかり、製品に対するコントロールが制限される可能性がある)、またはイノベーションの取り組みを断念するかを迫られ、成長と競争力が阻害されます。このプロセスは、プロバイオティクス、プレバイオティクス、植物成分を組み合わせた機能性食品などの複合製品においてさらに困難になります。これらの製品では、各成分が潜在的な相互作用や累積効果の評価を含む個別の安全性評価を受ける必要があり、開発・承認プロセスに複雑さの層が加わります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機能性飲料が従来のサプリメントを上回る成長

栄養補助食品は2025年の市場シェアの40.59%を占め、毎日のマルチビタミン、オメガ3カプセル、ミネラルタブレットを中心とした確立された消費者習慣によって牽引されています。しかし、機能性飲料は2031年にかけて年平均成長率(CAGR)8.59%で成長すると予測されており、製品タイプの中で最も速い成長を示しています。この成長は、錠剤疲れに対応し、1回分で複数の効能を持つ製剤を提供する飲料タイプのフォーマットに起因しています。シリアル、ベーカリー製品、乳製品、スナックを含む機能性食品は、食物繊維、タンパク質、ビタミンの添加などの強化を、馴染みのある食事の文脈で提供することで中間的な位置を占めています。シリアルメーカーは、高ナトリウムおよび飽和脂肪レベルを強調するパッケージ前面の栄養表示規制に合わせて、砂糖含有量を減らし植物由来タンパク質を組み込むために従来製品を再処方しています。

ベーカリーおよび菓子セグメントは、消費者が人工保存料をますます拒否し、認識できる成分を求めるため、クリーンラベル要件による課題に直面しています。これらの再処方の取り組みは、数量成長を保証することなくコストを増加させることが多いです。プロテインバー、ナッツミックス、強化チップスなどのスナックは、その携帯性と分量管理から恩恵を受け、従来の食事を省略することが多い忙しいライフスタイルの消費者に訴求しています。栄養補助食品は最大のセグメントであり続けていますが、コモディティ化の圧力に直面しています。ビタミンとミネラルは主に価格で競争する一方、植物成分、酵素、脂肪酸は臨床的検証と独自の抽出プロセスにより高いプレミアムを獲得しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:オンライン小売が市場アクセスを変革

スーパーマーケット/ハイパーマーケットは2025年の流通シェアの31.92%を占め、専用の健康・ウェルネス売り場、店内栄養士、全国メーカーより20〜30%低い価格のプライベートブランドなどの特徴によって支えられています。オンライン小売店は2031年にかけてCAGR 9.11%で成長すると予測されています。この成長は、定期収益を確保するサブスクリプションモデル、補完製品を促進するパーソナライズされたレコメンデーションエンジン、小売マークアップを回避することで中価格帯で臨床グレードの製剤を提供する直接消費者向けブランドによって促進されています。Amazon Canada、Shoppers Drug MartのオンラインプラットフォームおよびWalmart.caなどの主要プレーヤーがデジタル市場を支配しています。一方、Genuine HealthやPrairie NaturalsなどのブランドはShopifyストアフロントとインフルエンサーパートナーシップを活用し、大量販売小売オプションに懐疑的なミレニアル世代とZ世代の消費者を引き付けています。

ドラッグストアと薬局は、天然健康製品を市販薬や処方サービスと並べて配置することで独自の役割を果たしています。このアプローチは信頼性を高め、薬剤師によるカウンセリングを可能にし、初めて使用するユーザーの試用を促進します。このチャネルはカナダ保健省の規制枠組みから恩恵を受けており、薬剤師はNPN認証製品の在庫を優先し、処方薬との相互作用についてのガイダンスを提供することで、エビデンスに基づく製剤のゲートキーパーとして効果的に機能しています。コンビニエンスストアは市場シェアが小さいものの、衝動買いに不可欠な存在です。エナジードリンク、電解質飲料、シングルサーブのプロテインシェイクなどの製品は、価格よりもアクセスのしやすさを重視するシフトワーカーや旅行者の間で特に人気があります。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

オンタリオ州、ブリティッシュコロンビア州、ケベック州は合わせて全国のサプリメント支出の60%以上を占めており、人口密度と高い可処分所得によって牽引されています。トロントやバンクーバーなどの都市部では、植物由来、非遺伝子組み換え、科学的に処方された製品への強い需要が見られ、コスモポリタンな消費者嗜好を反映しています。プレーリー諸州では、確立された農業サプライチェーンに連動した流通効率に支えられ、機能性飲料の数量成長が加速しています。

大西洋岸カナダは国内で最も高い肥満率を報告しており、主に薬局や食料品店を通じて流通する代謝サポートパウダーや強化食事代替品の消費増加を牽引しています。農村部では、新鮮な食品へのアクセスが限られているという課題に対応するため、飲料タイプのフォーマットへの平均以上の嗜好が見られます。ヌナブト準州と北西準州では、物流上の課題により着地コストが高くなり、利用可能なSKUの種類が減少し、冷蔵プロバイオティクスよりも常温保存可能なマルチビタミンへの嗜好が促進されています。

小売業者は、ケベック州の心臓血管の健康やサスカチュワン州の関節の健康など、州の健康優先事項に合わせてエンドキャップディスプレイをカスタマイズするようになっています。デジタルファーストブランドは、特定のマイクロクラスターにリーチするために、FSA郵便番号レベルまでジオターゲティングメッセージングを活用しています。州政府のウェルネスインセンティブも採用トレンドに影響を与えており、例えばブリティッシュコロンビア州の栄養カウンセリング補助金は、症状特異的サプリメントへの継続的な使用増加と関連しています。これらの要因は総合的に、カナダにおける天然健康製品市場の地域的に多様な成長軌跡を浮き彫りにしています。

競合環境

カナダ天然健康製品市場は中程度の集約を示しています。PepsiCo、Nestlé、Danoneなどの多国籍消費者向けパッケージ商品(CPG)企業は、広範な広告能力と全国的な流通ネットワークを活用して、大量販売の機能性飲料カテゴリーを支配しています。一方、Jamieson Wellness、Natural Factors、Genuine Healthなどの国内プレーヤーは、地元産原料の使用と臨床的検証のための天然製品番号(NPN)認証の取得によって強い消費者信頼を構築し、プレミアム価格帯での製品ポジショニングを可能にしています。

市場戦略は2つの主要なアプローチに分かれています。確立された企業は、利益率を高めるためにプロバイオティクスやオメガ3などの成分を組み込んで既存の在庫管理単位(SKU)をアップグレードしています。一方、新興ブランドは直接消費者向けモデルに注力し、ファーストパーティデータの収集、パーソナライズされた製品バンドルの提供、価格関連の障壁の最小化を実現しています。知的財産は引き続き市場において重要な役割を果たしています。例えば、Lallemand Health SolutionsのCerenityストレインの承認は、競合するストレインが同様の規制承認を得るまでの間、独占価格設定による一時的な競争優位性を提供しています。

小売業者のプライベートブランド製品がコモディティ化したビタミンカテゴリーでの競争を激化させており、全国ブランドは製品を差別化するために臨床研究への投資や特許成分のライセンス供与を余儀なくされています。成長機会は、パーソナライズド栄養、CBD系健康製品(規制の明確化待ち)、利便性志向の消費者向けに設計された革新的なデリバリーシステムなどの分野で生まれています。新規参入者は直接消費者向けモデルとサブスクリプションサービスを活用して従来の小売制約を回避しています。これに対応して、確立されたプレーヤーはオムニチャネル戦略を採用し、デジタルエンゲージメントの取り組みを強化しています。

カナダ栄養補助食品業界リーダー

PepsiCo Inc.

Nestlé S.A.

Jamieson Wellness Inc.

Danone S.A.

Herbalife Nutrition Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:粉末水分補給ブランドのLiquid I.V.は、シュガーフリー水分補給マルチプライヤーの導入によりカナダでの製品ラインナップを拡大しました。これはカナダの消費者向けブランド初の砂糖不使用製品です。本製品は、身体活動、熱への暴露、旅行、その他の活動的な行動の後に電解質バランスを回復することを目的とした科学的に処方されたアミノ酸ブレンドを通じて、砂糖を含まない機能的な水分補給を提供します。

- 2025年2月:大手製薬会社のApotex Inc.は、CanPrevを買収することで天然健康製品市場に参入しました。この買収には、CanPrev、Cyto-Matrix、Orange Naturalsブランドの445品目以上の製品ポートフォリオが含まれています。

- 2025年1月:General Millsは、カナダのヨーグルト事業をフランスの酪農協同組合であるSodiaalに売却する手続きを完了しました。この取引には、YoplaitおよびLibertéなどのブランドの現地事業と、ケベック州サン=ヤサントに所在する製造施設が含まれています。

- 2024年1月:CELSIUSエナジードリンクブランドのメーカーであるCelsius Holdings, Inc.は、国際市場に参入しました。この拡大により、同社のグローバルな販売・流通ネットワークが強化され、カナダ、英国、アイルランドの消費者がCELSIUSエナジードリンクを入手できるようになりました。

カナダ栄養補助食品市場レポートの範囲

栄養補助食品は、栄養素とともにその他の健康上の利益を提供する製品です。多くの生理的利益を持ち、慢性疾患から人体を保護します。カナダの栄養補助食品市場は、タイプと流通チャネルによって区分されています。タイプ別では、市場は機能性食品、機能性飲料、栄養補助食品に区分されています。機能性食品カテゴリーはさらに、機能性シリアル、機能性ベーカリー・菓子、機能性乳製品、機能性スナック、その他の機能性食品にサブセグメント化されています。同様に、機能性飲料はエナジードリンク、スポーツドリンク、強化ジュース、乳製品・乳製品代替飲料、その他の機能性飲料にサブセグメント化され、栄養補助食品はビタミン、ミネラル、植物成分、酵素、脂肪酸、タンパク質、その他の栄養補助食品にサブセグメント化されています。さらに、流通チャネルに基づいて、市場は専門店、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、ドラッグストア/薬局、オンライン小売店、その他の流通チャネルに区分されています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。

| 機能性食品 | シリアル |

| ベーカリーおよび菓子 | |

| 乳製品 | |

| スナック | |

| その他の機能性食品 | |

| 機能性飲料 | エナジードリンク |

| スポーツドリンク | |

| 強化ジュース | |

| 乳製品・乳製品代替飲料 | |

| その他の機能性飲料 | |

| 栄養補助食品 | ビタミンおよびミネラル |

| ミネラル | |

| 植物成分 | |

| 酵素 | |

| 脂肪酸 | |

| その他のサプリメント |

| スーパーマーケット/ハイパーマーケット |

| ドラッグストア/薬局 |

| コンビニエンスストア |

| オンライン小売店 |

| その他の流通チャネル |

| 製品タイプ別 | 機能性食品 | シリアル |

| ベーカリーおよび菓子 | ||

| 乳製品 | ||

| スナック | ||

| その他の機能性食品 | ||

| 機能性飲料 | エナジードリンク | |

| スポーツドリンク | ||

| 強化ジュース | ||

| 乳製品・乳製品代替飲料 | ||

| その他の機能性飲料 | ||

| 栄養補助食品 | ビタミンおよびミネラル | |

| ミネラル | ||

| 植物成分 | ||

| 酵素 | ||

| 脂肪酸 | ||

| その他のサプリメント | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| ドラッグストア/薬局 | ||

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

レポートで回答される主要な質問

カナダ栄養補助食品市場の2026年における規模はどのくらいですか?

2026年には97億4,000万米ドルと評価されており、2031年までに138億7,000万米ドルに達すると予測されています。

最も速く成長している製品カテゴリーはどれですか?

機能性飲料は2026年〜2031年にかけてCAGR 8.59%を記録すると予測されており、主要カテゴリーの中で最も速い成長となっています。

最もシェアを拡大すると予想されるチャネルはどれですか?

消費者がサブスクリプション型購買に移行するにつれ、オンライン小売店は2031年にかけてCAGR 9.11%で拡大する見込みです。

カナダで規制承認が重要な理由は何ですか?

カナダ保健省のNPNシステムは臨床エビデンスを要求するため、承認は製品の安全性と有効性を示すシグナルとなり、小売業者と消費者の信頼を高めます。

最終更新日: