カナダコールドチェーン物流市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 6.09 十億米ドル |

| 市場規模 (2026) | 6.34 十億米ドル |

| 市場規模 (2031) | 7.72 十億米ドル |

| 成長率 (2026 - 2031) | 4.03% CAGR |

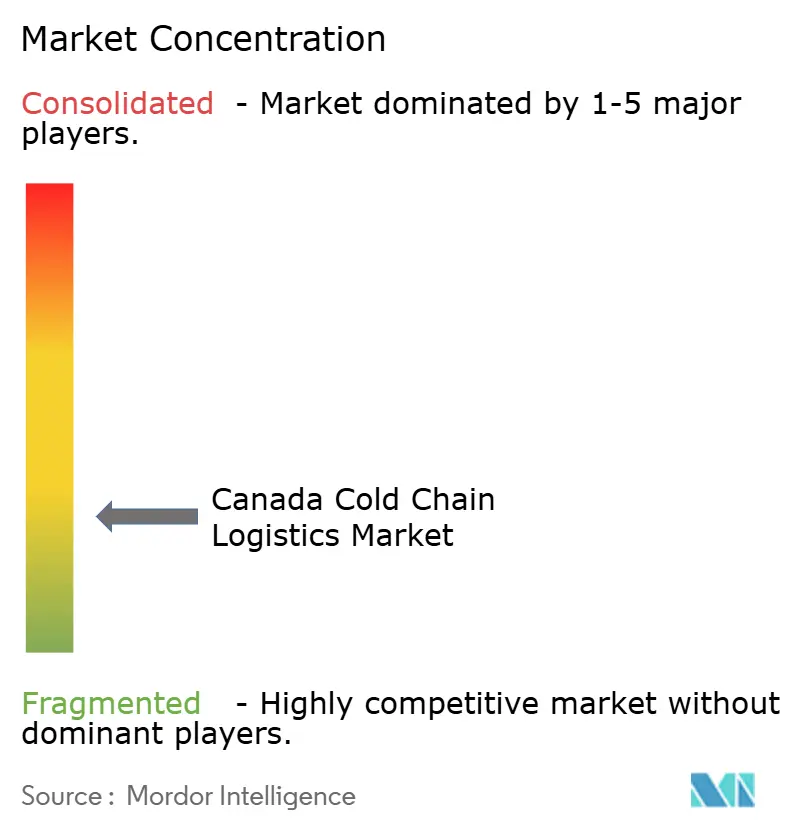

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダコールドチェーン物流市場分析

カナダコールドチェーン物流市場規模は2025年にUSD 60.9億と評価され、2026年のUSD 63.4億から2031年までにUSD 77.2億に達すると推定され、予測期間(2026年〜2031年)中の年平均成長率は4.03%です。

この拡大は、連邦インフラ資金、冷媒段階的廃止義務、およびバイオ製造投資が温度管理されたサプライチェーンをいかに再構築しているかを浮き彫りにしています。カナダ運輸省が資金提供するデジタル可視化プロジェクトは慢性的なボトルネックを緩和しており、キガリ協定に基づく地球温暖化係数(GWP)の低い冷媒への移行は設備のアップグレードを加速させています[1]カナダ運輸省、「カナダ政府、カナダ全土のデジタルインフラプロジェクトに投資」、canada.ca。国家貿易回廊基金(NTCF)による戦略的な鉄道・港湾強化策は長距離輸出フローを支援しており、バイオ製剤生産の増大が超低温ソリューションへの需要をシフトさせています。

主要レポートの要点

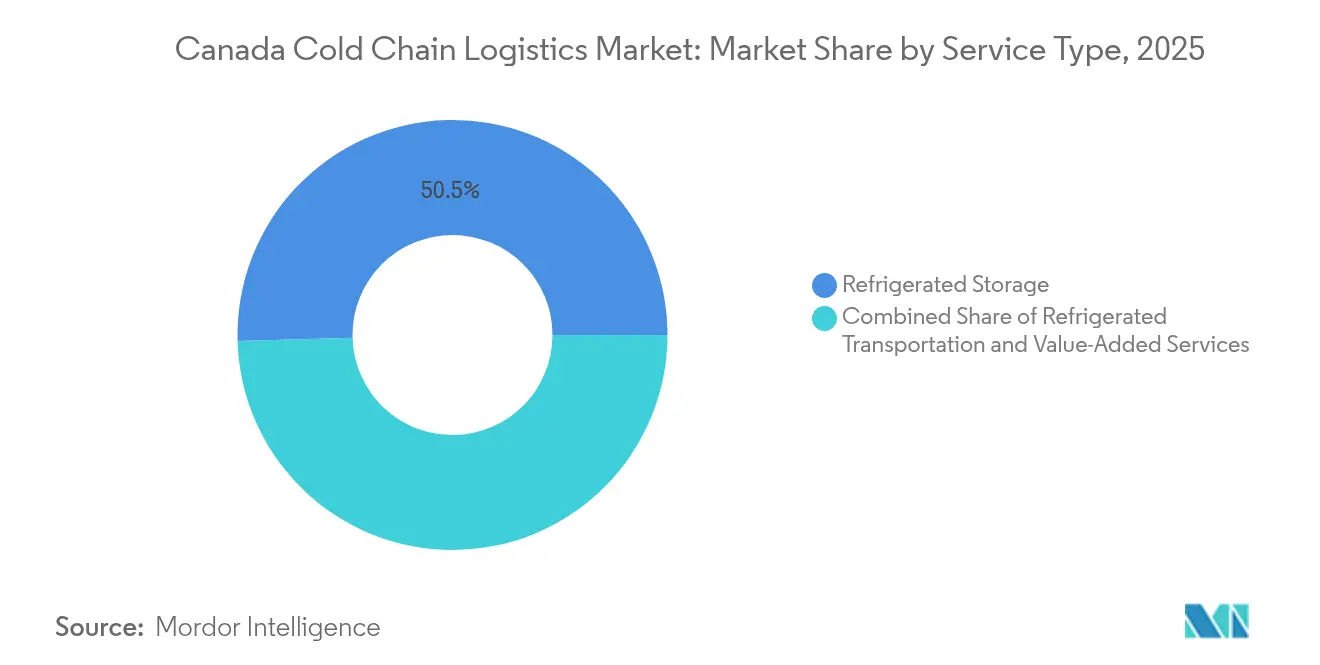

- サービスタイプ別では、冷蔵保管が2025年のカナダコールドチェーン物流市場シェアの50.45%を占め、付加価値サービスは2031年まで年平均成長率4.06%で成長する軌道にあります。

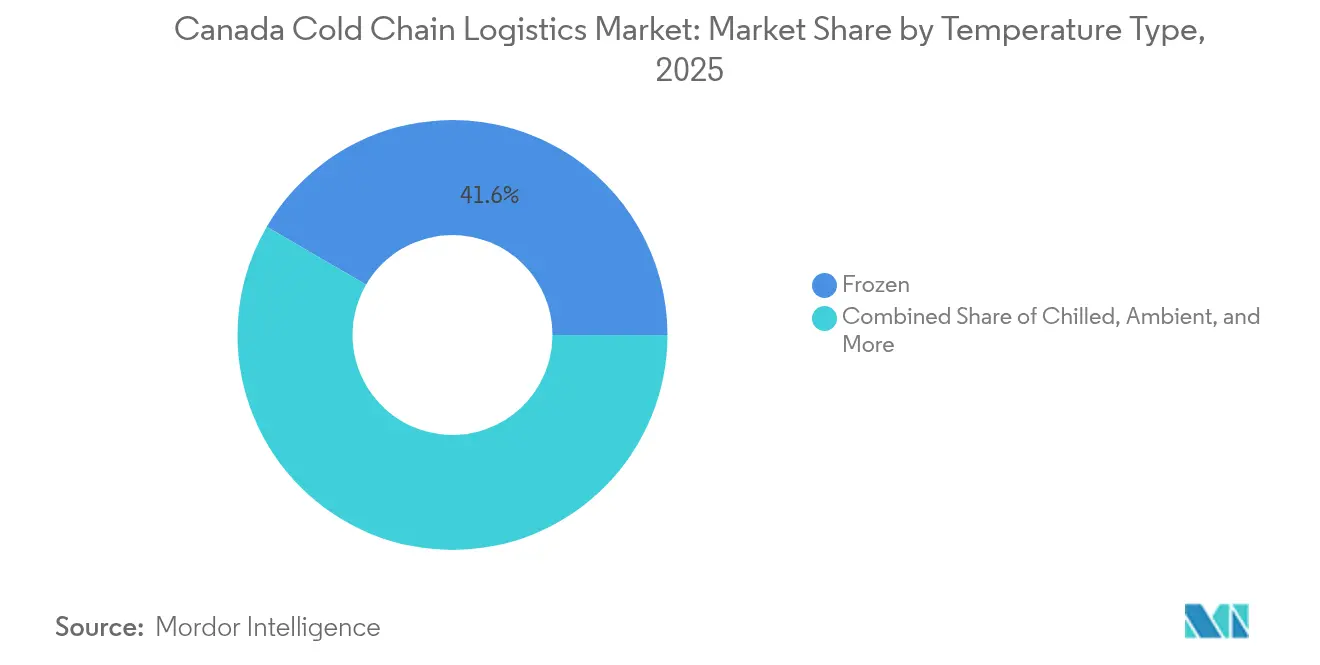

- 温度帯別では、冷凍用途が2025年のカナダコールドチェーン物流市場規模の41.60%を占め、常温物流は年平均成長率4.41%で成長すると予測されています。

- 用途別では、食肉・家禽が2025年のカナダコールドチェーン物流市場規模の21.70%を占め、医薬品・バイオ製剤は2031年まで年平均成長率4.98%で拡大する見込みです。

- 地域別では、カナダ中部が2025年のカナダコールドチェーン物流市場シェアの30.65%をリードしており、北部地域が最も速い年平均成長率4.32%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダコールドチェーン物流市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 生鮮食品および医薬品への需要増大 | +1.2% | カナダ中部、西海岸 | 中期(2〜4年) |

| 連邦貿易回廊インフラ拡充 | +0.8% | 大西洋岸・プレーリー回廊 | 長期(4年以上) |

| バイオ製造・ライフサイエンス需要の急増 | +0.9% | カナダ中部、西海岸 | 中期(2〜4年) |

| 米国およびアジアへの農産食品輸出成長 | +0.7% | プレーリー州・西海岸 | 長期(4年以上) |

| 低GWP冷媒に関する強制的な規制政策 | +0.4% | 全国、特に大都市圏で最速 | 短期(2年以内) |

| 国家サプライチェーンデジタル可視化推進 | +0.3% | 主要港におけるパイロットプログラム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生鮮食品および医薬品への需要増大

新鮮なミールキットに対する消費者の嗜好の高まりとバイオ製剤の台頭が、倉庫保管とラストワンマイル能力に同時的な圧力をもたらしています。OmniaBioのUSD 4.28億ハミルトン契約開発・製造機関(CDMO)施設は、先進治療薬がより厳格な温度帯と検証済み監視体制を求めている事例として象徴的です[2]インベスト・オンタリオ、「OmniaBio:カナダ最大の細胞・遺伝子治療CDMOへの道」、investontario.ca。メトロのトロントにおけるUSD 7.38億の自動化新鮮品ネットワークは、食料品Eコマースが急速なスループットを必要としていることを示しています。より厳格なGUI-0069規則により継続的なデータロギングが義務付けられ、統合されたIoTシステムをすでに運用しているプロバイダーが有利になっています。

連邦貿易回廊インフラ拡充(NTCF)

過去7年間にわたりUSD 30億以上の国家貿易回廊基金(NTCF)助成金は、鉄道ループの拡大、大西洋岸バースの浚渫、そしてコンテナ滞留時間を短縮するためのヤード業務のデジタル化に充てられています[3]カナダ運輸省、国家貿易回廊基金が資金提供するプロジェクト、

tc.canada.ca。USD 1,850万のハリファックス改良工事により、より大規模なリーファーコンテナの取り扱いが可能になり、同港を東部ゲートウェイとして位置づけています。並行する鉄道バイパスプロジェクトは、ケベックとプレーリー間の輸送を短縮し、チルド食肉輸出のスケジュール信頼性を向上させています。気候変動に強い設計は冬季の嵐による停止リスクを低減し、腐敗事故を削減します。

バイオ製造・ライフサイエンスコールドチェーン需要の急増

モデルナのラヴァルmRNAサイトとブリティッシュコロンビア州の新しい細胞治療工場は、輸入依存から国内生産へのシフトを示しています[4]カナダ政府、「カナダ政府、カナダのバイオ製造セクターにおける重要なマイルストーンを発表」、canada.ca。個別化医療は−80℃〜−20℃の輸送ラインと検証済み包装を必要とし、認定サードパーティー物流業者(3PL)にプレミアム収益源をもたらしています。UPSによるアンドラウアー・ヘルスケアグループのUSD 16億買収は、カナダの医薬品回廊の戦略的重要性を示しています。トロント・ピアソン空港のCEIV-医薬品ハブは、臨床貨物のグローバル路線の中核として機能しています。

米国およびアジアへの農産食品輸出成長

カノーラ、小麦、豆類のインド太平洋向け出荷額は2024年にUSD 162億に達し、引き続き増加しています。包括的・先進的環太平洋パートナーシップ協定(CPTPP)などの二国間協定は無関税アクセスを付与しつつも、厳格な温度管理文書要件を維持しており、統合されたトレーサビリティを持つオペレーターが有利です。ニューコールドのアルバータ州における7,400万ドルの自動化倉庫は、ロボティクスがプレーリーの季節性課題に対応している事例を示しています。鉄道・海上連携ソリューションはバンクーバーバースの滞留時間を短縮し、韓国や日本向けのタンパク質輸出の品質を維持しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高いエネルギーおよびインフラの設備投資(CAPEX) | −0.6% | 全国、特に北部で最も深刻 | 長期(4年以上) |

| 冷蔵トラック・倉庫の労働力不足 | −0.5% | 都市部中心 | 中期(2〜4年) |

| 北部の電力網信頼性の問題 | −0.3% | 遠隔地・準州 | 長期(4年以上) |

| ハイドロフルオロカーボン(HFC)段階的廃止の改修負担 | −0.2% | 早期施行が進む管轄区域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いエネルギーおよびインフラの設備投資(CAPEX)

自動化冷凍倉庫の建設費は1立方メートルあたりUSD 500を超えることが多く、中小規模のオペレーターにとって資金調達が障壁となっています。デマティックのケベック施設は、高度なシャトルシステムがピッキング時間を大幅に短縮できる一方で、多大な初期投資を必要とすることを示しています。自然冷媒に対する税還付は存在するものの、回収期間が長期にわたります。豊富な水力電気を持つ州では、オペレーターは最大25%の電力コスト優位性を享受し、立地選定の決定に影響を与えています。

冷蔵トラック・倉庫の労働力不足

カナダ運輸省は、2025年に特殊なリーファー路線で10,000名のドライバー不足が生じると予測しました。追加的な食品安全認定により訓練期間が長期化し、離職リスクが高まっています。スティーブンス・カンパニーのオートストア設置により、1時間あたりの処理単位数が5倍に向上し、人員不足を補っています。移民の迅速化措置はドライバー不足の緩和に貢献していますが、CO₂およびアンモニアシステムに必要な技術者職はいまだ補えていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:保管インフラが市場基盤を牽引

冷蔵保管は2025年における金額ベースのカナダコールドチェーン物流市場シェアの50.45%を占め、緩衝在庫戦略の根幹をなしています。このセグメントはオムニチャネル食料品フルフィルメントを支え、ラストワンマイル配送前に複数温度帯のSKUの集約を可能にしています。エネルギー効率の高いラック設計、自動化、太陽光発電連携アンモニアシステムが変動コストを低減し、大手プロバイダーが全国規模の契約を拡大できるよう支援しています。一方、再梱包からキッティングに至る付加価値サービスは、年平均成長率4.06%で成長すると予測されており、ワンストップアウトソーシングに対する荷送人のニーズを反映しています。鉄道ランプ付近のクロスドッキングおよび急速冷凍クラスターが輸出貨物の滞留時間を短縮しています。

冷蔵輸送は道路、鉄道、航空、海上の各輸送路全体にわたり強靭性を付加しています。道路は24時間以内の食料品Eコマース配送を引き続き主導していますが、CPKCの南北鉄道とAmericoldの連携により、プレーリーのタンパク質をメキシコへ輸送する低炭素な代替手段が生まれています。エア・カナダ・カーゴのCEIV認定ネットワークは100の目的地をカバーし、高付加価値バイオ製剤のプレミアム路線を開いています。グリーン回廊を活用するハリファックス発の海上キャリアは、ヨーロッパへの直接リンクを求める水産物輸出業者を支援しています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

温度タイプ別:冷凍の優位性と常温の革新

冷凍品は2025年の収益の41.60%を占め、タンパク質、アイスクリーム、長距離医薬品への安定した需要を反映しています。施設は通常−18℃ゾーンを自動化パレットシャトルで維持し、立方体の利用率を最大化しています。しかし、常温帯(+15℃〜+25℃)は、直接消費者向けミールキットや温度管理が必要な錠剤の増加により、年平均成長率4.41%で成長する見込みです。可変速コンプレッサーとAI予測分析の組み合わせにより、倉庫はセット温度を切り替え、電力消費を最大12%削減できます。

チルド(0〜5℃)は乳製品、農産物、食事代替品において引き続き重要です。バイオ製造クラスター内では−80℃の超低温ゾーンが拡大しており、GUI-0069に準拠した液体窒素(LN₂)バックアップが採用されています。オペレーターはますます複数の温度ゾーンを一つの施設に統合し、資本の重複を削減しながらスループットを最適化しています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

用途別:タンパク質のリーダーシップと医薬品の台頭

食肉・家禽は2025年の収益シェアの21.70%を維持しており、米国およびアジア向けの安定した輸出契約とHACCP(危害要因分析重要管理点)の確立されたワークフローによって支えられています。国境付近の自動化骨抜き工場が急速冷凍サイクルを可能にし、2日間の鉄道輸送中の製品品質を守っています。一方、医薬品・バイオ製剤は国内ワクチン生産および個別化治療の増大に伴い、年平均成長率4.98%で成長する見込みです。CEIV-医薬品認定は競争上の障壁を提供し、プレミアム収益をもたらします。

乳製品・冷凍デザートは価格に敏感な消費者がプライベートブランドのアイスクリームを選ぶことから恩恵を受けています。魚・水産物は大西洋および太平洋の漁獲を活用しており、生きたロブスターの出荷はハリファックスの迅速なリーファー路線から恩恵を受けています。果物・野菜は制御雰囲気保管に依存しており、鮮度を最大30日間延長できます。即食(RTE)食品は利便性のトレンドに乗り、風味を保つ急速冷却技術で成長しています。ワクチンおよび臨床試験品の輸送は量としては少ないものの、厳格な検証ニーズにより不釣り合いに高いマージンを生み出しています。

地域分析

カナダ中部の優位性は、統合された高速道路網、5つのクラスI鉄道、および米国中西部へのリードタイムを短縮するクロスドックの回廊を反映しています。モントリオールとトロントはCEIV-医薬品ゲートウェイを擁し、アウトバウンドバイオ製剤を集約しています。都市部の食料品Eコマースにより、常温とチルドの「ダーク」ストアを備えたマイクロフルフィルメントセンターが急増し、配送時間を2時間以内に短縮しています。強固なインターモーダルノードは空走行距離と温室効果ガス排出強度を低減し、カナダ中部を全国コールドチェーンの中核としています。

プレーリー州はデュラム小麦、カノーラ、豚肉において規模の効率性を発揮しています。レジャイナとサスカトゥーンはCPKCトンネルを通じて西方向に向かうチルド・冷凍積載を集約しています。アルバータ州のコールドチェーン自動化は、ロボティクスが農村部ハブの労働力不足を解消できることを示しています。北部はエネルギーおよび輸送の制約に直面していますが、戦略的な食料安全保障プログラムがヌナブット準州のハブに組立式急速冷凍ユニットを設置しています。季節的な氷道閉鎖により、現地での保管バッファーを高く維持する必要があり、高いkWhコストにもかかわらず成長を支えています。

競合状況

市場集中度は分散しており、地域の専門業者がニッチな強みを維持しています。LineageによるUSD 2.21億のコールドポイント買収はモントリオール近郊の超低温容量を増強し、継続的な業界統合を示しています。AmericoldとCPKCの提携は国境を越えたリーファー鉄道を統合し、プレーリー生産者のコスト優位性をもたらしています。Canada CartageによるCoastal Pacific Xpressの買収は、ブリティッシュコロンビア州からオンタリオ州まで一般貸切輸送(FTL)および小口混載(LTL)の冷蔵輸送範囲を拡大します。

テクノロジーが競争の中心軸です。オペレーターはIoTセンサー、AIルート計画、ブロックチェーントレーサビリティを採用して医薬品契約を獲得しています。自動化は労働コストを削減しており、オートストアキューブストレージは生産性を5倍に向上させています。CEIV-医薬品認定とカナダ保健省への準拠は参入障壁として機能し、既存事業者のマージンを保護しています。

ホワイトスペースの機会は、ラストワンマイルの食料品Eコマース、臨床試験物流、および零下のバイオ製剤にあります。新規参入者はアセットライト・テクノロジー重視型モデルを活用していますが、資本集約性と規制上の厳格な審査が確立された輸送会社を有利にしています。全体として、物流大手とライフサイエンス企業のパートナーシップが垂直統合型サービスを引き続き形成しています。

カナダコールドチェーン物流業界のリーダー企業

Americold Logistics

Lineage Logistics

Congebec Logistics

Conestoga Cold Storage

Trenton Cold Storage

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Lineageがモントリオール近郊のケベック州の冷凍倉庫3施設を買収し、カナダ国内の拠点を拡大しました。

- 2025年1月:Canada CartageがCoastal Pacific Xpressを買収し、全国規模の温度管理輸送能力を構築しました。

- 2024年6月:DSVがUNICEF(国連児童基金)と提携し、世界の緊急サプライチェーンを強化しました。

- 2024年2月:DematicとGroupe Robertがケベック州に全自動冷凍倉庫を開設し、スループットとエネルギー効率を向上させました。

カナダコールドチェーン物流市場レポートの調査範囲

サプライチェーン全体で温度に敏感な商品を安全に配送するための技術と仕組みは、コールドチェーン物流として知られています。腐敗しやすい製品、またはそのようなラベルが付いた製品はほぼ確実にコールドチェーン管理を必要とします。食肉や魚、農産物、医療用品、医薬品などがこのカテゴリーに該当します。

カナダコールドチェーン物流市場は、サービス(保管、輸送、付加価値サービス)、温度タイプ(チルド、冷凍、常温)、エンドユーザー(園芸、乳製品、食肉、魚、家禽、加工食品、医薬品、ライフサイエンス・化学品、その他用途)によって区分されています。カナダコールドチェーン物流市場の現在の市場トレンド、制約要因、技術の最新動向、さまざまなセグメントおよび業界の競合状況に関する包括的なバックグラウンド分析を含んでいます。レポートは上記すべてのセグメントについて、金額(USD十億)ベースの市場規模と予測を提供しています。

| 冷蔵保管 | 公共倉庫 |

| 自家倉庫 | |

| 冷蔵輸送 | 道路 |

| 鉄道 | |

| 海上 | |

| 航空 | |

| 付加価値サービス |

| チルド(0〜5℃) |

| 冷凍(−18〜0℃) |

| 常温 |

| 超低温(−20℃未満) |

| 果物・野菜 |

| 食肉・家禽 |

| 魚・水産物 |

| 乳製品・冷凍デザート |

| ベーカリー・菓子類 |

| 即食食品 |

| 医薬品・バイオ製剤 |

| ワクチン・臨床試験材料 |

| 化学品・特殊材料 |

| その他生鮮品 |

| 大西洋岸地域 |

| カナダ中部 |

| プレーリー州 |

| 西海岸 |

| 北部 |

| サービスタイプ別 | 冷蔵保管 | 公共倉庫 |

| 自家倉庫 | ||

| 冷蔵輸送 | 道路 | |

| 鉄道 | ||

| 海上 | ||

| 航空 | ||

| 付加価値サービス | ||

| 温度タイプ別 | チルド(0〜5℃) | |

| 冷凍(−18〜0℃) | ||

| 常温 | ||

| 超低温(−20℃未満) | ||

| 用途別 | 果物・野菜 | |

| 食肉・家禽 | ||

| 魚・水産物 | ||

| 乳製品・冷凍デザート | ||

| ベーカリー・菓子類 | ||

| 即食食品 | ||

| 医薬品・バイオ製剤 | ||

| ワクチン・臨床試験材料 | ||

| 化学品・特殊材料 | ||

| その他生鮮品 | ||

| 地域別 | 大西洋岸地域 | |

| カナダ中部 | ||

| プレーリー州 | ||

| 西海岸 | ||

| 北部 | ||

レポートで回答される主要な質問

2026年のカナダコールドチェーン物流市場の規模はどのくらいですか?

USD 63.4億に達しており、2031年までにUSD 77.2億に達すると予測されています。

最大のシェアを持つサービスタイプはどれですか?

冷蔵保管が2025年収益の50.45%をリードしており、倉庫保管の資本集約的な性質を反映しています。

用途別で最も成長が速いセグメントはどれですか?

医薬品・バイオ製剤が国内バイオ製造の拡大に牽引され、2031年まで年平均成長率4.98%で成長します。

最も高い成長を記録している地域はどこですか?

北部は資源開発プロジェクトと食料安全保障プログラムにより、年平均成長率4.32%の成長が見込まれています。

冷媒規制はオペレーターにどのような影響を与えていますか?

キガリ協定に沿ったHFC段階的廃止が設備改修の加速を促し、自然冷媒の専門知識を持つ企業が有利になっています。

最終更新日: