ブルガダ症候群市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

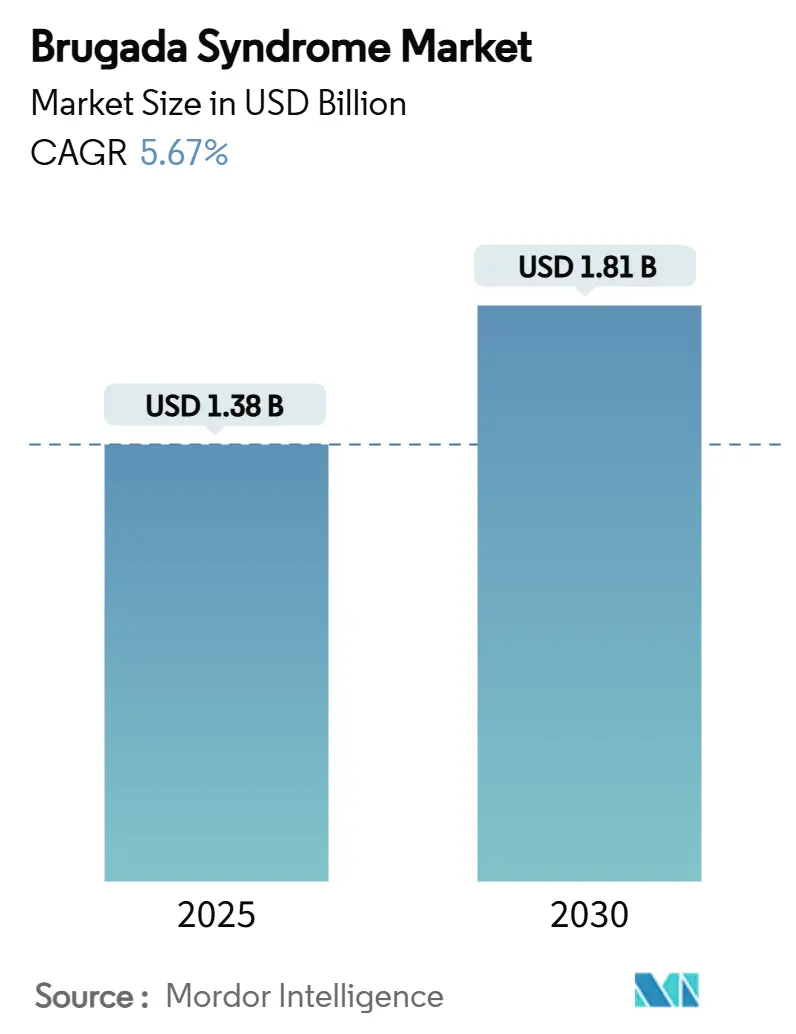

| 市場規模 (2025) | 1.38 十億米ドル |

| 市場規模 (2030) | 1.81 十億米ドル |

| 成長率 (2025 - 2030) | 5.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブルガダ症候群市場分析

世界のブルガダ症候群市場は2025年に13億8,000万米ドルに達し、2030年までに18億1,000万米ドルへと拡大する軌道にあり、CAGRは5.67%を反映しています。この市場規模の拡大は、植込み型除細動器(ICD)の採用増加、人工知能心電図(AI-ECG)の普及加速、および遺伝子検査の利用拡大によって推進されています。特に東南アジアにおいて、ブルガダ症候群が心臓突然死の重要な原因として認識が高まり、診断患者数の拡大が続いています。体外型ICDシステムや深層学習心電図解析などの技術的進歩が、臨床的意思決定の経路を再構築しています。希少疾病用医薬品インセンティブや新生児スクリーニングパイロットプログラムを含む支援的な政策環境が、機器および診断研究を促進しています。高度な介入製品と手頃で利用しやすいスクリーニングソリューションを結びつけることに成功した企業は、ブルガダ症候群市場における競争上の地位を強化しています。[1]医療機器・放射線保健センター、「Aurora EV-ICDシステム – P220012」、米国食品医薬品局、fda.gov

レポートの主要ポイント

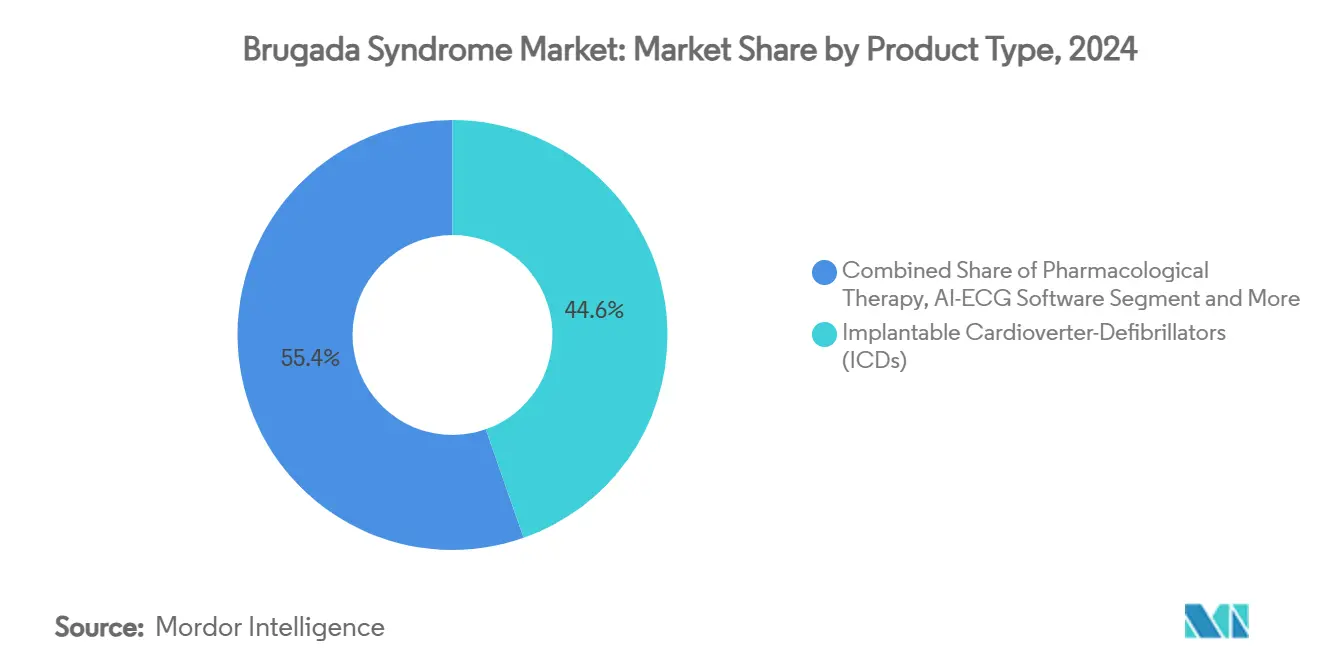

- 製品タイプ別では、植込み型除細動器が2024年のブルガダ症候群市場シェアの44.62%を占めました。AI-ECGソフトウェアは2030年にかけて最も速い9.77%のCAGRで拡大すると予測されています。

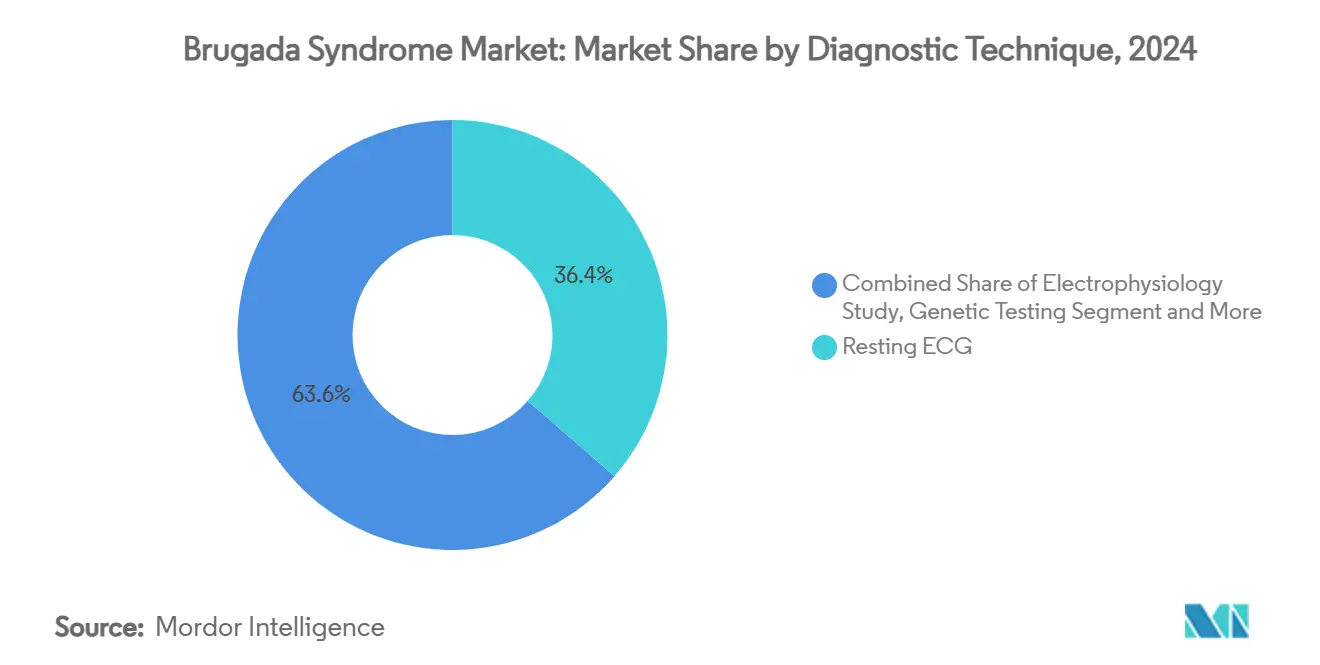

- 診断技術別では、従来の安静時心電図が2024年のブルガダ症候群市場規模の36.42%を支配し、一方で遺伝子検査は8.39%のCAGRで進展しています。

- エンドユーザー別では、病院が2024年のブルガダ症候群市場規模の49.76%のシェアを維持し、在宅ケア環境は9.63%のCAGRで成長しています。

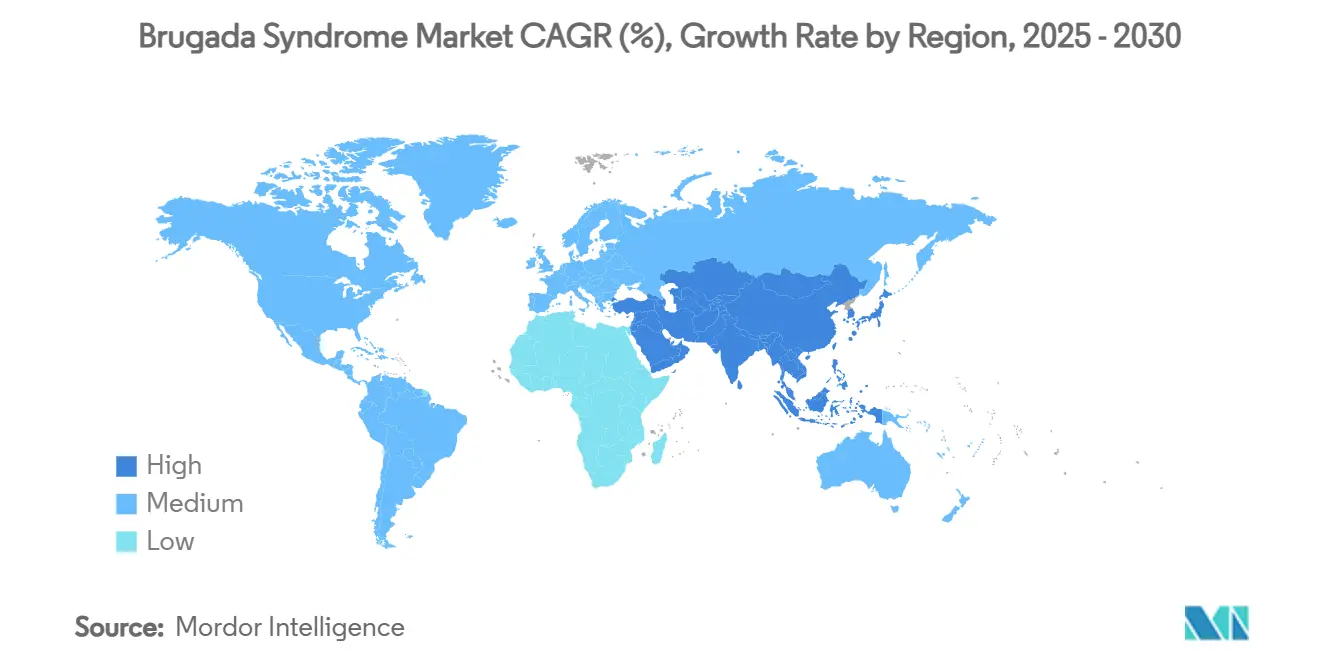

- 地域別では、北米が2024年に39.23%の収益シェアでリードし、アジア太平洋地域は2030年にかけて8.05%のCAGRを達成すると予測されています。

世界のブルガダ症候群市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ICD植込みの増加 | +1.2% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 認知度向上とスクリーニングプログラムの拡大 | +0.8% | アジア太平洋、中東・アフリカ | 長期(4年以上) |

| 遺伝子検査技術の進歩 | +0.9% | 米国、欧州連合、日本 | 中期(2~4年) |

| 希少疾病用医薬品インセンティブによるR&D加速 | +0.6% | 北米、欧州連合 | 長期(4年以上) |

| AI対応心電図解釈の普及 | +1.1% | 世界の先進市場 | 短期(2年以内) |

| 新生児ゲノムスクリーニングパイロット | +0.4% | 一部の高所得医療システム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ICD植込みの増加

ICDの有効性に関するより強力なエビデンスが、有症状患者および無症状患者の双方に対する植込みを支持する方向にリスク・ベネフィット評価を決定的に動かしています。FDA承認のAurora EV-ICDは、血管リード合併症を回避しながら98.7%の心室性不整脈停止率を達成し、従来は不適切とみなされていた患者への適応を拡大しました。MedtronicのOmniaSecureリードは97.5%の急性期成功率を記録し、2年時点での骨折フリー生存率が99.9%と予測され、長期的な耐久性への懸念を軽減しています。これらの成果は心臓専門医の信頼を強化し、支払者の償還意欲を高め、ブルガダ症候群市場の治療対象患者数を拡大しています。機器の小型化と植込み手術ワークフローの簡素化がさらに手術件数を押し上げています。これらが相まって、北米と欧州は引き続き最高のICD普及率を示していますが、医療資金が改善するにつれてアジア太平洋地域での成長が加速しています。

認知度向上とスクリーニングプログラムの拡大

国家および地域のスクリーニング活動が未診断症例を明らかにしており、特に有病率が世界平均を超える東南アジアで顕著です。インドネシアの遠隔医療プログラムは、スクリーニングを受けた9,558人のうち1.07%にブルガダ心電図パターンを検出しました。これは西洋の発見率よりはるかに高く、体系的な集団スクリーニングによる上昇余地を浮き彫りにしています。[2]Muzakkira Amir、「東インドネシアにおけるブルガダ症候群検出のための遠隔医療」、Annals of Medicine and Surgery、journals.lww.com 小児スクリーニングに関するオランダのコンセンサスは、発熱モニタリングと家族歴に関するプロトコルを正式化し、他の地域でも応用可能なテンプレートを提供しています。[3]Puck Peltenburg、「小児におけるブルガダ症候群のスクリーニング、診断およびフォローアップ」、Netherlands Heart Journal、springer.com 患者団体や心臓病学会による啓発キャンペーンがこれらの取り組みを増幅させています。デジタルプラットフォームが症状認識を普及させ、在宅心電図キットを提供することで、診断ファネルをさらに拡大しています。これらの取り組みが総合的にブルガダ症候群市場のアドレス可能なベースを拡大しています。

遺伝子検査技術の進歩

ハイスループットシーケンシングと改善されたバリアント解釈アルゴリズムにより、病原性変異がより高い感度で同定されるようになっています。30年間のコホート研究により、検査患者の20.8%に疾患原因バリアントが確認され、SCN5A変異が高い不整脈リスクと関連していることが示されました。中国では、患者の42.37%に新規変異が見つかり、汎用パネルでは見逃される民族的特異性が強調されています。シーケンシングコストの低下により、より広範な家族カスケード検査が可能となり、早期発見とパーソナライズドケアを促進しています。検査機関はブルガダパネルを不整脈パッケージと組み合わせることが増えており、規模の経済を生み出し、ブルガダ症候群市場内で成長する収益源を形成しています。明確な予後的価値を認識した保険会社は、遺伝子検査を含む保険適用を徐々に拡大しています。

希少疾病用医薬品インセンティブによるR&D加速

ブルガダ症候群は世界的に小規模なコホートに影響を与えるものの、規制上のインセンティブがイノベーションに向けたリスク・リワードバランスを傾けています。米国の希少疾病用医薬品助成プログラムは未充足ニーズを対象とした初期段階の試験に資金を提供し、EU枠組みは手数料免除と10年間の独占権を提供しています。これらのレバーが新規薬物療法、アブレーションカテーテル、および伝導系ペーシングシステムの開発コストを削減しています。企業は加速審査経路と税額控除を活用して、ブルガダ症候群市場内のニッチな適応症への投資を正当化しています。その結果、基質修飾デバイスとナトリウムチャネル調節薬の成長するパイプラインが臨床試験段階へと進んでいます。ただし、商業的な実行可能性は依然として適応症横断型プラットフォームまたはより広範な不整脈応用への技術移転を必要としています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ICDの高コストと合併症リスク | -1.4% | 低・中所得国 | 中期(2~4年) |

| R&Dを阻害する限られた患者数 | -0.9% | 世界全体 | 長期(4年以上) |

| 診断専門知識のばらつき | -0.7% | アジア太平洋、中東・ラテンアメリカ | 中期(2~4年) |

| 機器植込みに対する文化的抵抗 | -0.5% | 一部のアジア太平洋・アフリカ地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ICDの高コストと合併症リスク

機器価格、手術費用、フォローアップコストは多くの医療システムにとって依然として高額です。ケニアでは、適格患者の75%が経済的理由でICDを断り、植込みを受けたのはわずか33.5%でした。資金が存在する場合でも、合併症率が追加の抑止力となっています。不適切なショックが24%の症例で発生し、リード不全が10年以内に29%で発生しています。これらの問題が臨床医、患者、支払者の間で躊躇を生んでいます。体外型リードは再介入の必要性を減らすことが期待されますが、経済的なハードルをまだ完全には解消しておらず、ブルガダ症候群市場の成長傾斜を緩和しています。

R&Dを阻害する限られた患者数

世界的な有病率は1,000人あたり約0.5人(タイでは1,000人あたり6.8人)であり、絶対的な患者数は少数です。さらに、症例の30%のみが同定されたSCN5A変異と関連しており、コホートが複数の遺伝的サブタイプに分散しています。製薬企業は、狭い適応症が高コストの後期試験を正当化しない可能性があると判断し、より広範な不整脈市場に予算を振り向けています。機器開発者は他の心室性頻脈性不整脈適応症に適応可能なプラットフォーム技術によってこの制約を相殺していますが、小規模なスタートアップは資金調達の逆風に直面しています。その結果生じるイノベーションギャップが、ブルガダ症候群市場内の治療選択肢の多様化を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ICDが収益を支え、AI-ECGが成長を上回る

植込み型除細動器は2024年のブルガダ症候群市場シェアの44.62%を獲得し、ブルガダ症候群市場規模全体の中で最大の単一収益源となっています。その優位性は、強力な臨床アウトカムエビデンスと北米・欧州における深い償還普及を反映しています。FDA承認のAurora EV-ICDなどの体外型システムは血管リード合併症を排除することで患者適格性を拡大し、MedtronicのOmniaSecureリード技術は長期的な再手術リスクを低減しています。それでも、新興経済圏における価格感応度が数量拡大を抑制しており、新規参入者によるコスト最適化機器の余地を生み出しています。

AI-ECGソフトウェアが9.77%のCAGRを記録し、セグメント内で最も速い成長を示すにつれて、製品の状況は変化しています。これは病院のデジタル化と、リスクのある患者のより早期かつ非侵襲的な検出を約束するコンシューマーウェアラブルの採用によって推進されています。遺伝子検査キットと試薬も、シーケンシングコストの低下と臨床的有用性の認識向上を背景に増加しており、家族カスケードスクリーニングを拡大しています。キニジンなどの薬理学的薬剤は症状管理においてニッチな役割を維持し、AbottのVoltシステムなどのパルスフィールドアブレーションカテーテルは基質修飾手術での採用が進んでいます。これらのトレンドは総合的に、ブルガダ症候群業界全体において反応的な機器療法からプロアクティブなデータ駆動型疾患管理への転換を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

診断技術別:遺伝子検査が従来の心電図を超えて加速

安静時および誘発心電図は2024年のブルガダ症候群市場シェアの36.42%を維持しており、普遍的な利用可能性と低い検査コストに支えられています。アジマリンおよびフレカイニド負荷プロトコルは潜在的なパターンを明らかにするために不可欠ですが、その侵襲的な性質とリソース要件がプライマリケア環境でのスケーリングを制限しています。電気生理学的検査はリスク層別化において高い特異性を提供しますが、手技の複雑さから一部の高リスクコホートに限定されています。

遺伝子検査は8.39%のCAGRで最も急成長している診断モダリティであり、患者の20.8%に病原性バリアントを同定し、家族スクリーニングを導く能力を反映しており、予防戦略によって対処されるブルガダ症候群市場規模を拡大しています。曲線下面積精度0.976を達成した深層学習心電図解析は、12誘導およびホルター心電図データの両方でパターン認識を自動化し、専門家による解釈への依存を減らし、トリアージを加速しています。心臓MRIとCTはブルガダ症候群を模倣する構造的心筋症を除外する補完的な役割を果たし、ウェアラブルデバイスは在宅環境への継続的モニタリングを拡張しています。これらの進歩は総合的に、ブルガダ症候群業界全体において、エピソード的なクリニックベースの診断から縦断的な遺伝学に基づくサーベイランスへの継続的な移行を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケアが病院中心モデルを変革

病院は2024年のブルガダ症候群市場規模の49.76%を占め、手術室ベースのICD植込みと電気生理学的検査に支えられています。専門心臓クリニックは機器フォローアップと高度なアブレーション手術を通じて病院の活動を補完し、安定した中一桁台の成長を維持しています。診断検査機関は支払者が保険適用を拡大するにつれて遺伝子検査量の増加から恩恵を受けており、学術機関はイノベーションパイプラインを支える臨床試験登録を推進しています。

在宅ケア環境はエンドユーザーの中で最も速い9.63%のCAGRを記録しており、AI搭載ウェアラブルとクラウド連携モニタリングプラットフォームが病院の壁を超えた安全で継続的な不整脈サーベイランスを可能にしています。この分散化は患者の移動負担を軽減し、特に専門センターが少ない地域でシステムコストを削減します。新型コロナウイルス感染症(COVID-19)パンデミック中に確立された遠隔医療の枠組みが遠隔診察を標準化し、地域で管理されるブルガダコホートに対する医師の監督を実現可能にしています。償還支援、利便性に対する患者の好み、および堅牢なデジタルインフラの相互作用が在宅ケアの普及を着実に高め、ブルガダ症候群市場全体において価値に基づく患者中心の医療提供への広範な移行を強化すると予測されています。

地域分析

北米は2024年の収益の39.23%を獲得し、堅牢な償還制度、成熟した電気生理学インフラ、および高いICD普及率を反映しています。この地域のブルガダ症候群市場規模は、AI-ECGソリューションがメディケアおよび民間支払者の保険適用を獲得するにつれて着実に成長すると予測されています。欧州は協調的な医療システムと活発なレジストリを活用していますが、機器の平均販売価格を抑制する価格圧力に直面しています。対照的に、アジア太平洋地域は最も速い8.05%のCAGRを記録しており、日本、タイ、フィリピンにおける高い有病率と専門家能力の拡大に支えられています。タイの1,000人あたり6.8人の有病率は、西洋の人口と比較して不均衡に大きなリスクコホートをもたらしています。ASEAN全体の政府が電気生理学ラボへの投資を行っており、中国の民間保険会社はアブレーションおよびICD療法の償還を開始しており、地域の勢いを高めています。

中東・アフリカは依然として初期段階にありますが有望です。湾岸諸国は最新のICDプラットフォームを導入する三次心臓センターに資金を提供していますが、サハラ以南のアフリカはコスト障壁に苦しんでいます。ラテンアメリカは中程度の普及を示しており、ブラジルの民間保険市場が一次予防のためのICDを引き受けています。すべての新興市場において、ブルガダ症候群市場シェアの獲得は経済成長、地域製造イニシアチブ、および医師の専門知識を広げる研修プログラムと密接に関連しています。

有病率は異なりますが、地域を超えた普遍的な推進力は、病院から外来および在宅環境へのケアの移行です。政府はリモートモニタリングをコスト抑制の手段として捉え、患者は利便性を重視しています。そのため、AI駆動の心電図解析とスマートフォンベースのアラートは、高度に規制された西洋システムよりもアジア太平洋地域とラテンアメリカでより速くスケールしています。これらのダイナミクスは、地理が技術ミックスの採用とブルガダ症候群市場全体の成長軌道の両方にどのように影響するかを強調しています。

競合状況

ブルガダ症候群市場は中程度の集中度を維持しており、上位3社のICD製造業者であるMedtronic、Abbott、Boston Scientificが機器収益の大部分を占めています。高い規制障壁と複雑なサプライチェーンが新規参入を抑制しています。それでも、診断およびデジタルヘルスセグメントはより分散しており、機敏なソフトウェア企業やウェアラブルデバイスメーカーが参入できる余地があります。戦略的協業が増加しており、MedtronicはAI解析企業と提携してリモートモニタリングをCareLinKネットワークに統合し、AbottはECG分類アルゴリズムをスマートフォン連携デバイスに組み込むためにライセンス供与しています。Boston Scientificは最近拡大適応症の承認を受けた伝導系ペーシングリードを通じて多角化を進めています。

M&A活動はハードウェアのライフサイクル価値を延長するデジタル診断の小規模買収に焦点を当てています。ベンチャーキャピタルは複数の不整脈適応症にサービスを提供できるクラウド心電図解析および遺伝子解釈プラットフォームに流入しています。中国の機器メーカーが品質ギャップを縮小し、コスト感応度の高い新興市場を標的にするにつれて、競争の激しさは高まると予測されています。しかし、西洋の既存企業は臨床エビデンス生成と医師研修プログラムにおいて規模の優位性を維持しています。全体として、成功はスクリーニング、診断、治療、リモートフォローアップをブルガダ症候群患者のためのシームレスな経路に統合した統合プラットフォームの提供にかかっています。

ブルガダ症候群業界リーダー

Medtronic plc

Abbott Laboratories

Boston Scientific Corporation

Biotronik SE & Co. KG

MicroPort Scientific Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:AbottはVoltパルスフィールドアブレーションシステムのCEマークを取得し、99.1%の肺静脈隔離成功率を達成して欧州全域で商業的手術を開始しました。

- 2025年1月:AliveCor社はKardia 12L心電図システムを検証し、35の心臓判定において標準12誘導心電図との同等性を示し、AI対応ポイントオブケアスクリーニングの実行可能性を強化しました。

世界のブルガダ症候群市場レポートの範囲

| 植込み型除細動器(ICD) |

| 薬物療法 |

| カテーテルアブレーション機器 |

| 遺伝子検査キット・試薬 |

| AI-ECGソフトウェア |

| ウェアラブル心電図モニター |

| その他 |

| 安静時/誘発心電図 |

| アジマリン/フレカイニド負荷試験 |

| 電気生理学的検査 |

| 遺伝子検査 |

| 心臓画像診断(MRI/CT) |

| 病院 |

| 専門心臓クリニック |

| 診断センター・検査機関 |

| 学術・研究機関 |

| 在宅ケア環境 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 植込み型除細動器(ICD) | |

| 薬物療法 | ||

| カテーテルアブレーション機器 | ||

| 遺伝子検査キット・試薬 | ||

| AI-ECGソフトウェア | ||

| ウェアラブル心電図モニター | ||

| その他 | ||

| 診断技術別 | 安静時/誘発心電図 | |

| アジマリン/フレカイニド負荷試験 | ||

| 電気生理学的検査 | ||

| 遺伝子検査 | ||

| 心臓画像診断(MRI/CT) | ||

| エンドユーザー別 | 病院 | |

| 専門心臓クリニック | ||

| 診断センター・検査機関 | ||

| 学術・研究機関 | ||

| 在宅ケア環境 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

1. ブルガダ症候群市場の現在の価値はいくらですか?

市場は2025年に13億8,000万米ドルと評価され、5.67%のCAGRで2030年までに18億1,000万米ドルに達すると予測されています。

2. どの製品セグメントが収益を支配していますか?

植込み型除細動器が最大の44.62%の収益シェアを保有しており、一次予防療法としての地位を強調しています。

3. なぜアジア太平洋地域が最も急成長している地域なのですか?

高い疾患有病率、電気生理学能力の拡大、および機器受容に向けた文化的変化が8.05%の地域CAGRを牽引しています。

4. AIはブルガダ症候群の診断にどのような影響を与えていますか?

ウェアラブルおよびポータブル心電図システムに統合された深層学習アルゴリズムが、心臓専門医レベルの精度で特徴的なパターンを検出し、より早期かつ広範なスクリーニングを可能にしています。

5. 市場成長を遅らせる可能性のある抑制要因は何ですか?

ICDの高コスト、手術合併症リスク、および少ない患者数に起因する限られたR&Dインセンティブが課題を提示しており、特に発展途上経済圏において顕著です。

最終更新日: