ブラジルのデータセンター市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

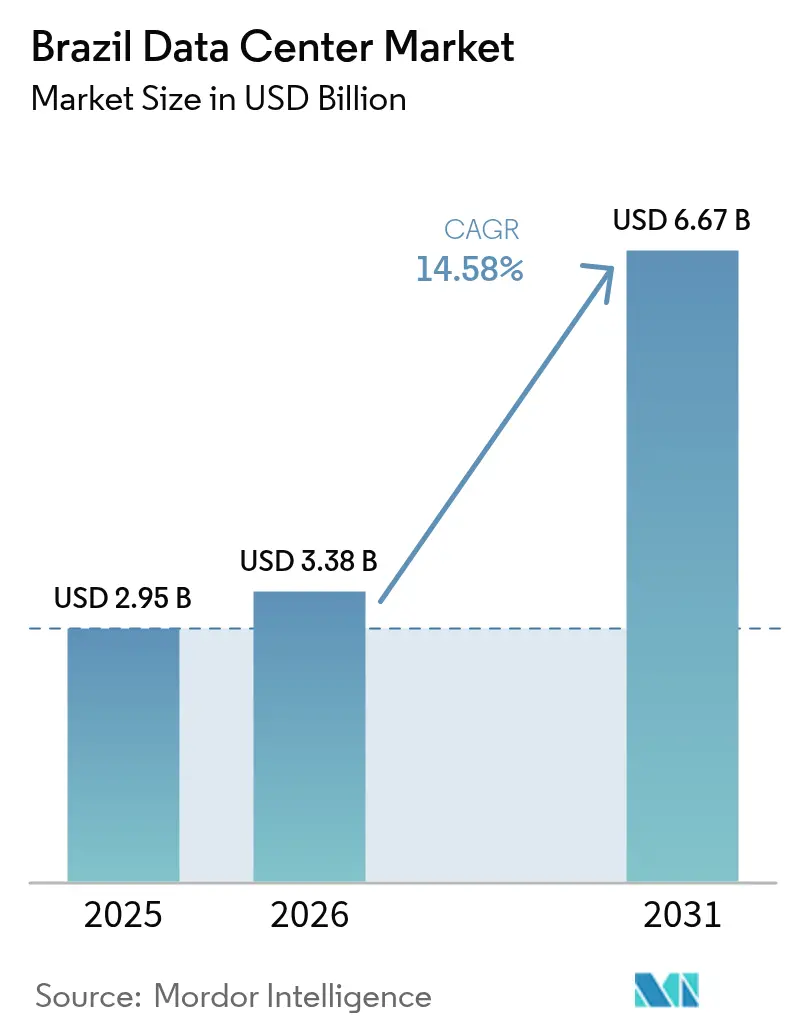

| 基準年の市場規模 (2025) | 2.95 十億米ドル |

| 市場規模 (2026) | 3.38 十億米ドル |

| 市場規模 (2031) | 6.67 十億米ドル |

| 成長率 (2026 - 2031) | 14.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジルのデータセンター市場分析

ブラジルのデータセンター市場規模は2025年にITロード容量で0.95千MWに達し、2030年までに1.46千MWに拡大すると予測されており、年平均成長率8.91%で推移します。ブラジルのデータセンター市場は2025年の29億5,000万米ドルから2026年には33億8,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率14.58%で2031年には66億7,000万米ドルに達すると予測されています。市場セグメントのシェアおよび推定値はMW単位で算出・報告されています。成長の勢いは、ハイパースケールクラウドへの投資、85%を超える再生可能エネルギー発電ミックス、および適格なグリーン施設に対する輸入関税を軽減する連邦政府のインセンティブによって支えられています。フォルタレザへの海底ケーブルの陸揚げおよび政府が資金提供する送電インフラの整備により、レイテンシーが低減され、再生可能電力が地方都市へと拡大し、エッジおよびAIキャンパスを支援しています。一方で、ITハードウェアに対する最大100%の輸入関税および多層的な許認可手続きは、レダタプログラムが解決を目指す短期的な課題として残っています。

主要レポートの要点

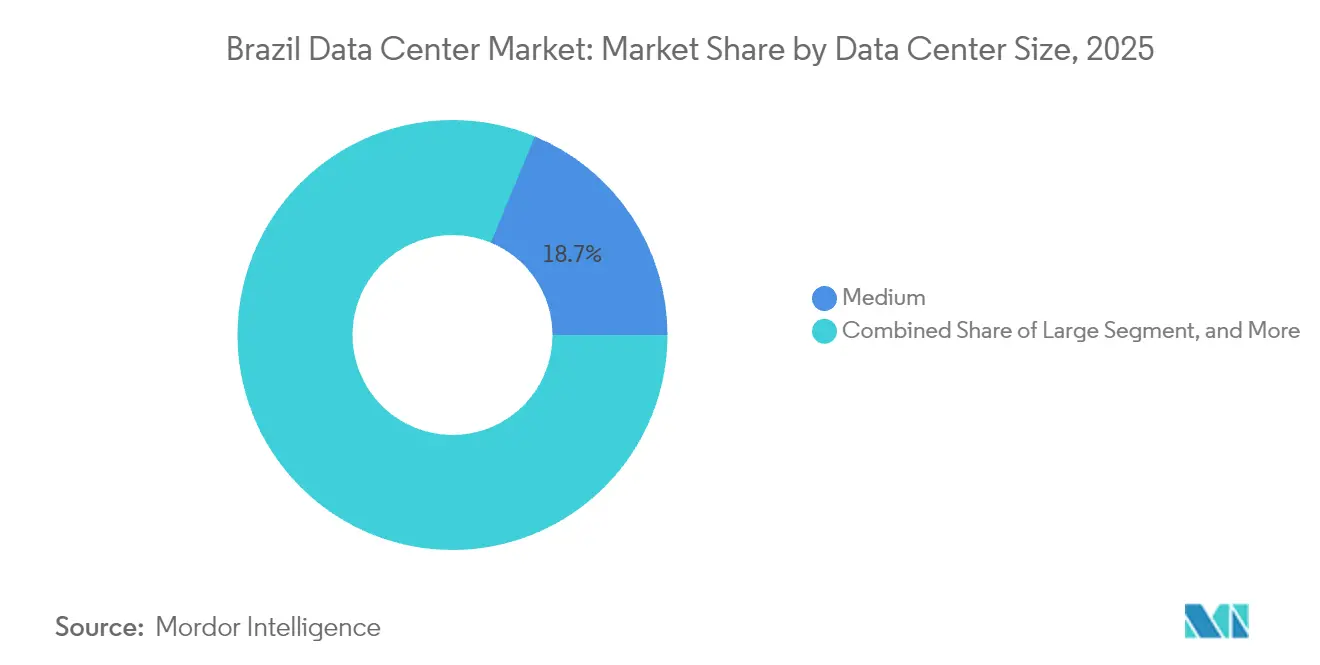

- データセンター規模別では、中規模施設が2025年のブラジルのデータセンター市場シェアにおいて18.74%でトップを占め、大規模施設は2031年にかけて年平均成長率8.86%で拡大すると予測されています。

- ティアタイプ別では、ティア3が2025年のブラジルのデータセンター市場において7.06%のシェアで首位を占め、ティア4は2031年にかけて年平均成長率9.03%を達成する見込みです。

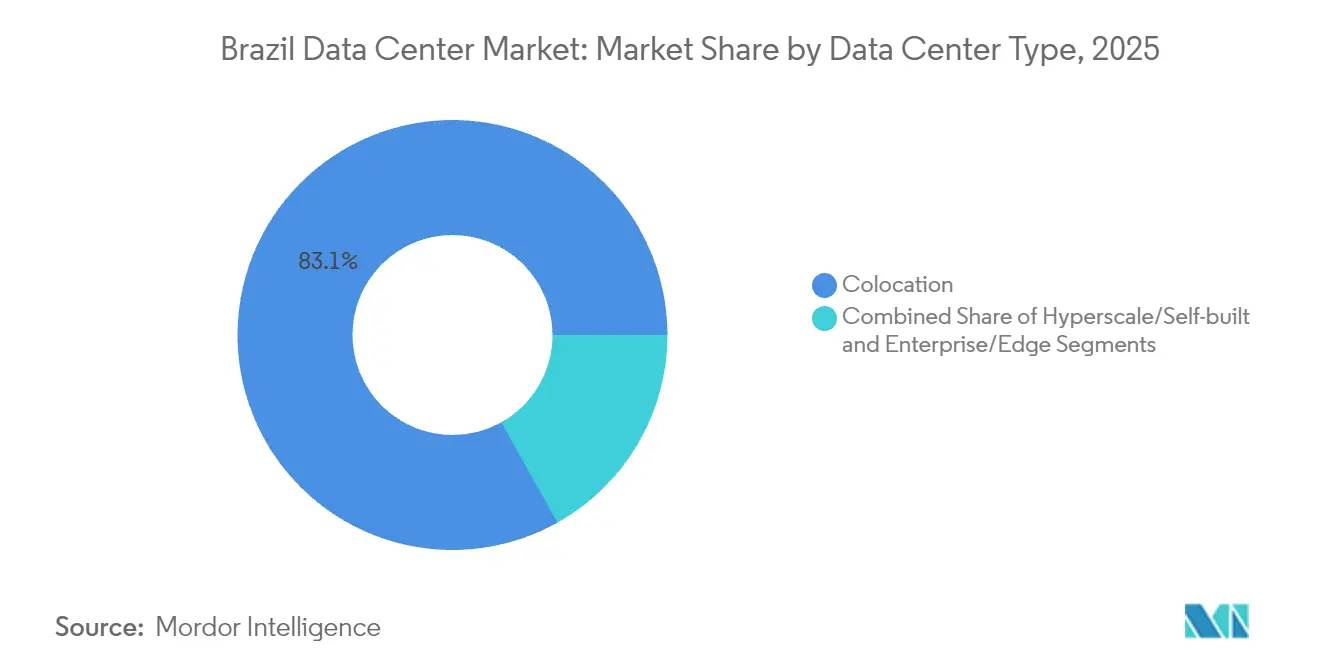

- データセンタータイプ別では、コロケーションが2025年のブラジルのデータセンター市場において83.12%のシェアを獲得し、一方でハイパースケールの展開は予測期間中に年平均成長率9.84%で成長する見込みです。

- エンドユーザー別では、ITおよびテレコムが2025年のブラジルのデータセンター市場において48.02%のシェアを保持し、一方で銀行・金融サービス・保険は2031年にかけて最速の年平均成長率9.11%が見込まれます。

- ホットスポット別では、サンパウロが2025年のブラジルのデータセンター市場において42.10%のシェアを占め、リオデジャネイロは2031年までに年平均成長率9.33%を記録する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ブラジルのデータセンター市場の動向と洞察

推進要因のインパクト分析*

| 推進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| クラウド導入に伴うハイパースケールの拡大 | +2.8% | サンパウロ、リオデジャネイロ | 中期(2~4年) |

| 豊富な再生可能エネルギーミックスによる炭素強度の低減 | +2.1% | 全国規模、北東部および南部での早期効果 | 長期(4年以上) |

| スマートフォン利用の増加によるデータ創出の加速 | +1.7% | 全国規模、北部および北東部での速い普及 | 短期(2年以内) |

| グリーンデータセンターに対する連邦税制優遇政策 | +1.9% | 全国規模、再生可能エネルギーゾーン | 中期(2~4年) |

| 南部の冷涼な州におけるAI超大規模キャンパス | +1.5% | リオグランデ・ド・スル州、サンタカタリーナ州 | 長期(4年以上) |

| フォルタレザの海底ケーブルハブによるエッジレイテンシー改善 | +1.2% | 北東部、全国への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

クラウド導入に伴うハイパースケールの拡大

クラウドネイティブなワークロードへの移行を進める企業がハイパースケール容量の拡大を牽引しており、Microsoftの27億米ドルおよびAmazonの18億米ドルというコミットメントがそれを示しており、これらは過去の設備投資サイクルを大きく上回るものです。[2]Swinhoe, Dan, "Microsoft to Invest 27 Billion in Cloud and AI Infrastructure in Brazil," datacenterdynamics.com ハイパースケーラーはAscenty や Scala などの現地オペレーターと提携し、ライセンス取得、電力系統の連系、および環境規制に対応することで、建設期間を短縮しています。ハイパースケールの設備は年平均成長率10.1%で電力を追加しており、企業がスケーラブルなクラウド統合ソリューションを従来型のリテールコロケーションよりも優先する中、ブラジルのデータセンター市場全体を上回るペースで成長しています。このトレンドはサンパウロおよびリオデジャネイロを中心に展開されており、土地コストおよび再生可能エネルギーコストが競争力を持つ、より冷涼な南部の州にも広がっています。ホールセールリース契約モデルも同時に成長しており、企業は高密度ラックの制御を維持しつつ設備投資を抑制することが可能となっています。

豊富な再生可能エネルギーミックスによる炭素強度の低減

再生可能エネルギーはすでにブラジルの電力網の85%以上を供給しており、エネルギー集約型のAIクラスターに対して低炭素という優位性をオペレーターにもたらしています。水力発電が引き続き基幹電源を担う一方、風力および太陽光のコストは低下を続け、2040年までに均等化エネルギーコストをそれぞれ27%および46%低下させる見込みです。90億米ドルの連邦送電計画により、内陸の風力廊道と都市消費センターが結ばれ、光ファイバーバックホールを必要とするハイパースケールキャンパスの新たな展開ゾーンが開拓されています。再生可能エネルギー証書に連動した企業間電力購入契約は、科学的根拠に基づく脱炭素化目標にコミットした国際投資家を引き付けています。今後制定予定のレダタ規則における厳格な水効率基準により、施設設計が持続可能性の要件とさらに整合されます。

スマートフォン利用の増加によるデータ創出の加速

2024年には10歳以上の人口の87.6%がスマートフォンを所有し、インターネット普及率は88%に上昇し、動画ストリーミングおよびモバイルバンキングのトラフィックが急増しています。[1]Nery, Carmen, "88% of Brazilians Aged 10+ Used Internet in 2023," agenciadenoticias.ibge.gov.br 北部および北東部地域では接続性が二桁台の伸びを記録し、コンテンツ配信をローカル化してバックボーン輻輳を軽減する分散型エッジノードへの需要を押し上げています。電子商取引の収益は2027年までに813億米ドルに達すると予測されており、現地データセンターでホストされている決済ゲートウェイへのトランザクション負荷が増大しています。通信事業者はネットワーク機能仮想化に依存する5Gコアを展開しており、無線基地局付近へのマイクロデータセンターの設置増加につながっています。モバイルデバイス経由で提供される新興AIチャットボットは、エッジロケーションでのリアルタイム計算サイクルをさらに増加させています。

グリーンデータセンターに対する連邦税制優遇政策

2025年後半に開始予定のレダタフレームワークは、オペレーターが100%再生可能電力を調達し、国内利用のために容量の10%を確保することを条件に、機器コストを倍増させ得る輸入関税を免除します。政府の試算では、この政策により2035年までに累積2兆米ドルの投資が解禁され、チリやメキシコの代替候補地に対する比較優位をシフトさせる可能性があるとされています。免除の対象は国内で製造されていないサーバー、蓄電池、および配電盤であり、特別品目(エクス・タリファリオ)制度に基づく税関手続きを統一し、通関所要日数を10日未満に短縮します。レダタはまた、指定されたデジタル廊道内のプロジェクトに対して環境許認可の迅速化を制度化し、従来は18ヶ月に及んでいた許認可の積滞を解消します。

抑制要因のインパクト分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 高い輸入関税によるITハードウェアの設備投資増大 | -1.8% | 全国規模 | 短期(2年以内) |

| 複雑な多層的許認可手続きによるプロジェクトの遅延 | -1.3% | 全国規模、州ごとの差異 | 中期(2~4年) |

| 沿岸部サイトにおける水ストレスを起因とする社会的反対 | -0.9% | 北東部沿岸部、一部主要都市 | 長期(4年以上) |

| 高密度データセンター技術者の人材不足 | -0.7% | サンパウロ、リオデジャネイロ、新興市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い輸入関税によるITハードウェアの設備投資増大

ブラジルは重要なハードウェアに対して最大100%の関税を課しており、1MWあたりの支出を4,000万~5,000万米ドルに引き上げ、新規建設を抑制しています。エクス・タリファリオプログラムがケースバイケースの削減を提供しているものの、煩雑な申請手続きが適時調達を妨げています。多国籍企業は貨物をマナウスの自由貿易ゾーン経由で迂回させることがあり、物流の複雑さが増しています。関税の不確実性は財務モデリングを複雑化させ、機関投資家が要求するリスクプレミアムを引き上げています。レダタの包括的な免除措置は、コロンビアやペルーと同等の競争条件を回復させると期待されていますが、それは厳格な再生可能エネルギーおよび国内容量の閾値を満たすプロジェクトに限られます。

複雑な多層的許認可手続きによるプロジェクトの遅延

開発業者はANATELやIBAMAなどの連邦機関、州環境機関、および市の都市計画担当者と連携しなければならず、各レイヤーで影響評価を繰り返し行うことが多いです。統一されていない書類基準は審査サイクルを長期化させ、先住民族への事前協議要件が差し止め命令を引き起こすこともあります。セアラ州のTikTok施設は、地域コミュニティグループが水利用量の予測を法廷で争ったために1年間の遅延に直面しました。第779号決議により通信ライセンスは合理化されましたが、環境許可は依然として断片化したままです。一部の州はデータセンターを戦略的インフラとして指定し、地方手続きを短縮していますが、全国的な統一基準の欠如により、リードタイムは地域内でも最長クラスに留まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:大規模施設が勢いを増す

2025年に18.74%のシェアを保持するセグメントは、エンタープライズコロケーションおよび地域クラウドノードに対応する5MWから20MWの中規模施設で構成されています。これらは資本効率と高密度ユーザークラスターへの近接性のバランスを取ることから、現行の展開において中核的な存在であり続けています。しかしながら、大規模施設は、ハイパースケーラーが分散した設備を40MWブロックを必要とする複数棟キャンパスに集約するにつれ、最高の年平均成長率8.86%を記録すると予測されています。大規模施設向けのブラジルのデータセンター市場規模は、AIシステムがラック密度を30kWを超える水準に押し上げるにつれて急増する見込みです。サンパウロの市街地外縁部での土地取得により、オペレーターは低コストで不動産を確保しつつ、同一の光ファイバーリングへのアクセスを維持できます。デュアル138kV電力系統フィードおよびオンサイト変電所への投資が、市の配電ネットワークを圧迫することなく電力のスケーリングを支援します。

ブラジルのデータセンター市場では現在、連続した20MWの増分に対応するモジュール式電力シェルへの設計シフトが観察されています。中規模施設はプレファブリケーテッドポッドを組み込んでクラウドピアリングノードの容量を迅速に追加し、その関連性を維持しています。5MW未満の小規模サイトは地方都市におけるエッジおよび5Gの展開を支え続けていますが、その成長は市場全体を下回っています。100MWを超えるメガ施設は萌芽段階にあり、ScalaのAIシティは第1フェーズの600MWが2028年以前に稼働すれば、シェアのダイナミクスを変える可能性があります。全体として、段階的な容量ティアにより、オペレーターはレイテンシーに敏感なリテールサービスからGPU集約型のAIトレーニングクラスターに至るまで、多様なワークロードプロファイルに対応できます。

ティアタイプ別:ティア4の普及が加速

ティア3データセンターは2025年に7.06%のシェアで市場を支配し、N+1冗長性と手頃な価格帯により99.982%の稼働率を提供しています。これらはプレミアムコストを負担することなく高い信頼性を求めるエンタープライズおよび政府のワークロードの大半を担っています。ティア4の設備はベースとなる規模は小さいものの、金融サービス、ゲーム、およびAI開発企業が完全フォールトトレラント環境へ移行するにつれ、年平均成長率9.03%を記録すると予測されています。ブラジルのデータセンター市場におけるティア4施設の規模は、クラウドアウトソーシング規制における厳格な稼働率条項と、エネルギー効率設計を評価するSBCEカーボン取引ルールの中で拡大しています。

オペレーターは既存のホール棟に2N電源チェーンと分散型冗長冷却を後付けし、クライアントの業務を中断させることなくティア4へのアップグレードを実施しています。サンパウロ都市圏が転換をリードし、次いでリオデジャネイロが続き、同市のAIシティ計画では当初からフォールトトレラントアーキテクチャが採用されています。ティア1・2施設はエッジキャッシング、ディザスタリカバリ、および特にデータセンター初参入者に対して固定資産税の軽減措置を設けている州における地方自治体のアーカイブ用途に対応しています。ANPDからの高まるサイバーセキュリティ規範が中規模企業にもティア3を最低水準として検討させており、ブラジルのデータセンター市場全体にわたって基準となる冗長性水準の全般的な底上げを促しています。

データセンタータイプ別:コロケーションが規模の優位性を維持

コロケーションは2025年の導入容量の83.12%を占め、エンタープライズおよび地域クラウドノードがそのコスト効率の高さと高密度クロスコネクト密度を理由に共有インフラを選好しています。Ascenty、Scala、およびEleaが保有するキャリアニュートラルモデルは80以上の国内外のネットワークサービスプロバイダーを収容し、充実したピアリングエコシステムを育んでいます。しかしながら、ハイパースケール自社構築は年平均成長率9.84%を示しており、これはクラウド大手による長期的な容量計画と、既存のコロケーション設計仕様を超えるAIハードウェアの仕様要件を反映しています。MicrosoftおよびAmazonが500kV電力廊道付近の連続した土地を確保し、20年間の電力契約を締結する中、ブラジルのデータセンター市場におけるハイパースケールキャンパスのシェアは上昇しています。

リテールコロケーションは中小企業のデジタル移行に支えられて安定を維持する一方、ホールセールスイートは銀行および電子商取引による自社オンプレミスルームの集約を受けてより速いペースで成長しています。5G基地局に沿ったエッジマイクロデータセンタークラスターがV.talなどの通信会社と連携して出現していますが、全国的な負荷への貢献は依然として一桁台にとどまっています。オペレーターはクリチバおよびポルトアレグレの地域暖房プロジェクトに廃熱を販売することをますます検討しており、新たな収益源を確保しつつESG評価の向上を図っています。

エンドユーザー別:銀行・金融サービス・保険が基準を上回る成長

ITおよびテレコム企業が2025年の容量の48.02%を占め、継続的なネットワーク高密度化とコンテンツ配信ニーズによって牽引されています。これらはサンパウロ都市圏を中心に、新規建設のリスクを軽減するアンカーテナント契約を支えています。一方、銀行・金融サービス・保険のワークロードは最速の年平均成長率9.11%を示しており、デジタルバンクの展開、オープンファイナンスAPI、およびデータローカライゼーションを義務付ける中央銀行決議第4,893号に牽引されています。Pix即時決済レールに連動したトランザクション量が急増し、複数のアベイラビリティゾーンにわたる低レイテンシーの処理ハブが必要とされています。

電子商取引小売業者は、地域ゾーン内で予測分析を実行するオムニチャネル物流システムを採用し、カート放棄を最小化しています。政府のデジタルIDおよびAI政策パイロットはソブリンクラウドの需要を追加しており、セキュリティのため商業テナントとはファイアウォールで区切られた状態でコロケーションされることが多いです。製造業はリアルタイムSCADA分析とARを活用したメンテナンスを活用しており、ミナスジェライス州の自動車クラスター付近を中心にプライベート5Gと統合されたエッジノードによって実現されています。メディアおよびエンターテインメントは北部の視聴者向けに4Kストリーミングキャッシュをフォルタレザおよびサルバドールに展開し、地域的な負荷分散を広げています。

地理的分析

サンパウロは2025年のITロード容量の42.10%に貢献しており、これは主に高密度のエンタープライズ基盤、総延長4,500キロメートルに及ぶ広範な光ファイバーネットワーク、および熟練労働力へのアクセスによるものです。都市圏内のブラジルのデータセンター市場規模は、カンピナスおよびビンヘードでの既存施設の拡張を通じて容量を追加しており、中心ビジネス地区と比較して競争力のある水準にある1平方メートルあたり約32米ドルという土地価格が後押ししています。デュアル138kV電力供給からの電力供給により、大規模な電力変電所のアップグレードを必要とせず段階的な成長が可能となっています。

リオデジャネイロは州政府の支援インセンティブと海底ケーブル接続を背景に、2031年に向けて最速の年平均成長率9.33%を記録しています。リオAIシティキャンパスはGPUクラスターにおける同市のプロファイルを高める一方、沖合エネルギー基盤との近接性が地震探査およびリアルタイム掘削解析における低レイテンシーコンピューティングの需要を生み出しています。賃料はサンパウロ平均を12%下回っており、コスト最適化のためのワークロード移行を支援しています。

ブラジル残余部の負荷は、フォルタレザが18本の海底ケーブルシステムを活用してラテンアメリカ第2位の相互接続ハブとしての地位を確立する中で拡大しています。風力資源に恵まれたセアラ州は設備利用率45%を超える競争力ある再生可能電力を供給し、ゲームおよびコンテンツプロバイダーからのエッジノードを引き付けています。リオグランデ・ド・スル州などの南部の州は平均気温がサンパウロより4℃低く、経済化を活用するAI施設に対してPUEを最大0.15低減できます。経済的に不利な地域のデータセンターに対する連邦補助金は、ゴイアニアおよびベレンでの建設をさらに促進し、地理的リスクの分散化を図っています。

競合環境

5つのオペレーターが稼働中および確約済み容量の70%以上を支配しており、中程度の市場集中を示しています。Ascenty は28サイトを運営し、ブラジル、チリ、およびメキシコにまたがる自社ダークファイバーバックボーンを活用して設備の拡張を継続しています。Scala は23施設を運営し、完全実施された場合に国内容量を大幅に拡大する4.7GWのメガキャンパスを計画しています。Eleaはリオデジャネイロおよび南部地域を中心に12サイトを活用し、再生可能エネルギー調達契約によって差別化を図っています。

機関投資家の資本流入が増加しており、パトリアはブラウンフィールドの買収を対象とした新プラットフォームに10億米ドルを配分し、ブルックフィールドはAscenty の資本再構成に向けたパートナーを探しています。[3]Magalhaes, Luciana, "Brookfield Seeks Partner for Ascenty," reuters.com 電力会社や送電会社とのジョイントベンチャーにより、電力アクセスのリスクが軽減され、ESG目標との整合が図られています。技術導入においては、100kWのAIラック向け液浸冷却パイロット、設置面積を40%削減するリチウムイオンUPSへの改修、およびピーク時の電気料金を抑制するためのフロー電池と組み合わせたオンサイト太陽光発電が中心となっています。

光ファイバーバックボーンと再生可能エネルギーゾーンが交差する地方都市において、未開拓の事業機会が出現しており、フォルタレザ、サルバドール、およびクリチバが近い将来の有望地として挙げられます。参入障壁には資本集約性、許認可の複雑さ、および学際的な工学人材の希少性が含まれます。それにもかかわらず、V.talなどの通信キャリアは路線権の特権を活用して基地局に隣接したマイクロ施設を建設しており、時間をかけて低容量ティアを分散化させる可能性のある連合型エッジモデルを試験しています。

ブラジルのデータセンター産業リーダー

Scala Data Centers Participações S A

Ascenty Data Centers E Telecomunicações S A

ODATA S A

Equinix, Inc

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:RT-Oneはミナスジェライス州ウベルランジアにおいて100MWの再生可能エネルギー駆動AIデータセンターの建設を開始し、400MWへのスケール拡大を計画しており、パートナーには日立、WEG、シーメンス、およびバーティブが含まれます。

- 2025年9月:アリババクラウドは3,800億人民元規模のグローバルAIインフラプログラムの一環として、ブラジルにおける初のデータセンターを確認しました。

- 2025年6月:ジェラルド・アルクミン大統領代行は、グリーンデータセンタープロジェクトに税制優遇措置を付与するレダタの近日中の開始を発表しました。

- 2025年5月:パトリアはブラジル全土のグリーンフィールド建設および買収を対象とした10億米ドル規模のプラットフォームを立ち上げました。

- 2025年5月:Scala はキャンパス拡張を支援するためサンパウロに560MWの電力変電所の建設を開始しました。

- 2025年1月:V.talの子会社テクトがサンパウロ都市圏における200MWキャンパスの計画を明らかにしました。

ブラジルのデータセンター市場レポートの調査範囲

リオデジャネイロ、サンパウロはホットスポットのセグメントとして対象とされています。大規模、超大規模、中規模、メガ、小規模はデータセンター規模のセグメントとして対象とされています。ティア1および2、ティア3、ティア4はティアタイプのセグメントとして対象とされています。未利用、利用済みは吸収率のセグメントとして対象とされています。| 大規模 |

| 超大規模 |

| 中規模 |

| メガ |

| 小規模 |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未利用 | |

| 利用済み | リテールコロケーション | |

| ホールセールコロケーション | ||

| 銀行・金融サービス・保険 |

| ITおよびITES |

| 電子商取引 |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| テレコム |

| その他のエンドユーザー |

| サンパウロ |

| リオデジャネイロ |

| ブラジル残余部 |

| データセンター規模別 | 大規模 | ||

| 超大規模 | |||

| 中規模 | |||

| メガ | |||

| 小規模 | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未利用 | ||

| 利用済み | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー別 | 銀行・金融サービス・保険 | ||

| ITおよびITES | |||

| 電子商取引 | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| テレコム | |||

| その他のエンドユーザー | |||

| ホットスポット別 | サンパウロ | ||

| リオデジャネイロ | |||

| ブラジル残余部 | |||

市場の定義

- ITロード容量 - ITロード容量(設置容量ともいう)とは、ラックに設置されたサーバーおよびネットワーク機器によって消費されるエネルギー量を指します。メガワット(MW)で計測されます。

- 吸収率 - データセンター容量のうちリースが行われている割合を示します。例えば、100MWのデータセンターが75MWをリースしている場合、吸収率は75%となります。利用率またはリース済み容量とも呼ばれます。

- 高床スペース - 床の上に設けられた高架スペースです。元の床と高架された床との間の空間は、配線、冷却、およびその他のデータセンター機器を収容するために使用されます。この構成は適切な配線および冷却インフラの確保を助けます。平方フィート(ft²)で計測されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられた高床スペースに基づいてセグメント化されています。メガデータセンター - ラック数が9,000台を超えるか、または高床スペースが225,001平方フィートを超える場合;超大規模データセンター - ラック数が9,000台から3,001台の間、または高床スペースが225,000平方フィートから75,001平方フィートの間;大規模データセンター - ラック数が3,000台から801台の間、または高床スペースが75,000平方フィートから20,001平方フィートの間;中規模データセンター - ラック数が800台から201台の間、または高床スペースが20,000平方フィートから5,001平方フィートの間;小規模データセンター - ラック数が200台未満、または高床スペースが5,000平方フィート未満。

- ティアタイプ - アップタイムインスティチュートによると、データセンターはそのインフラの冗長機器の能力に基づいて4つのティアに分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、およびティア4に区分されています。

- コロケーションタイプ - このセグメントはリテール、ホールセール、およびハイパースケールコロケーションサービスの3つのカテゴリーに分類されています。分類は潜在的な顧客にリースされるITロードの量に基づいて行われます。リテールコロケーションサービスのリース容量は250kW未満;ホールセールコロケーションサービスのリース容量は251kWから4MWの間;ハイパースケールコロケーションサービスのリース容量は4MWを超えます。

- エンドコンシューマー - データセンター市場はB2B(企業間取引)を基盤として運営されています。銀行・金融サービス・保険、政府、クラウドオペレーター、メディアおよびエンターテインメント、電子商取引、テレコム、および製造業が調査対象市場における主要なエンドコンシューマーです。調査範囲には、エンドユーザー産業のデジタル化の進展に対応するコロケーションサービスオペレーターのみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般的にUまたはRUと呼ばれ、データセンターのラックに格納されるサーバーユニットの計測単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラック内に格納された機器およびサーバーが消費する電力量を定義します。キロワット(kW)で計測されます。この要素はデータセンターの設計、冷却および電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量(設置容量ともいう)とは、ラックに設置されたサーバーおよびネットワーク機器によって消費されるエネルギー量を指します。メガワット(MW)で計測されます。 |

| 吸収率 | データセンター容量のうちリースが行われている割合を示します。例えば、100MWのデータセンターが75MWをリースしている場合、吸収率は75%となります。利用率またはリース済み容量とも呼ばれます。 |

| 高床スペース | 床の上に設けられた高架スペースです。元の床と高架された床との間の空間は、配線、冷却、およびその他のデータセンター機器を収容するために使用されます。この構成は適切な配線および冷却インフラの確保を助けます。平方フィート/メートルで計測されます。 |

| コンピュータールームエアコンディショナー(CRAC) | データセンターのサーバールーム内の温度、空気循環、および湿度を監視・維持するために使用される装置です。 |

| 通路(アイル) | ラックの列の間の開放スペースです。この開放スペースはサーバールーム内の最適温度(20~25℃)を維持するために不可欠です。サーバールーム内には主にホットアイルとコールドアイルの2つの通路があります。 |

| コールドアイル | ラックの前面が通路に向いている通路です。ここでは、冷気が通路に送り込まれ、ラックの前面から入って温度を維持できるようにされています。 |

| ホットアイル | ラックの背面が通路に向いている通路です。ここでは、ラック内の機器から放散された熱がCRACの排気口に向けて排出されます。 |

| クリティカルロード | データセンター運用において稼働率が重要なサーバーおよびその他のコンピューター機器が含まれます。 |

| 電力使用効率(PUE) | データセンターの効率性を定義する指標です。(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)で算出されます。なお、PUEが1.2~1.5のデータセンターは非常に効率的とみなされ、PUEが2を超えるデータセンターは非常に非効率とみなされます。 |

| 冗長性 | 停電や機器故障が発生した場合にIT機器に影響が及ばないよう、追加コンポーネント(UPS、発電機、CRAC)を加えたシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 商用電源に直列接続され、電池にエネルギーを蓄積することで、商用電源が遮断された場合でもIT機器への供給を継続する装置です。UPSは主にIT機器のみを支援します。 |

| 発電機 | UPSと同様に、停電を防ぎダウンタイムを回避するために無中断電源供給を確保するため、データセンターに設置されます。データセンター施設には通常ディーゼル発電機が備えられており、障害を防ぐために48時間分のディーゼル燃料が施設内に保管されています。 |

| N+1 | 「ニードプラスワン」と呼ばれ、故障発生時のダウンタイムを回避するために利用可能な追加機器構成を示します。データセンターは4コンポーネントごとに1台の追加ユニットがある場合にN+1とみなされます。例えば、データセンターに4台のUPSシステムがある場合、N+1を達成するにはさらに1台のUPSシステムが必要となります。 |

| 2N | 2つの独立した電力配電システムが導入される完全冗長設計を指します。したがって、一方の配電システムが完全に故障した場合でも、もう一方のシステムがデータセンターへの電力供給を継続します。 |

| インロー冷却 | 列内のラック間に設置される冷却設計システムで、ホットアイルから温風を吸収してコールドアイルに冷気を供給し、温度を維持します。 |

| ティア1 | ティア分類はデータセンター施設がデータセンター運用を持続できる準備状態を決定します。データセンターは非冗長(N)電力コンポーネント(UPS、発電機)、冷却コンポーネント、および電力配電システム(商用電力グリッドから)を持つ場合にティア1データセンターに分類されます。ティア1データセンターの稼働率は99.67%、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | データセンターは冗長な電力および冷却コンポーネント(N+1)と単一の非冗長配電システムを持つ場合にティア2データセンターに分類されます。冗長コンポーネントには追加の発電機、UPS、チラー、熱排出機器、および燃料タンクが含まれます。ティア2データセンターの稼働率は99.74%、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長な電力および冷却コンポーネントと複数の電力配電システムを持つデータセンターはティア3データセンターと呼ばれます。この施設は計画された(施設メンテナンス)および計画外の(停電、冷却故障)障害に対して耐性があります。ティア3データセンターの稼働率は99.98%、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは複数の独立した冗長電力および冷却コンポーネントと複数の電力配電経路を持ちます。すべてのIT機器はデュアル電源化されており、いかなる障害時においてもフォールトトレラントであり、中断のない運用が確保されます。ティア4データセンターの稼働率は99.74%、年間ダウンタイムは26.3分未満です。 |

| 小規模データセンター | 床面積が5,000平方フィート以下、または設置可能なラック数が200台以下のデータセンターは小規模データセンターに分類されます。 |

| 中規模データセンター | 床面積が5,001~20,000平方フィート、または設置可能なラック数が201~800台のデータセンターは中規模データセンターに分類されます。 |

| 大規模データセンター | 床面積が20,001~75,000平方フィート、または設置可能なラック数が801~3,000台のデータセンターは大規模データセンターに分類されます。 |

| 超大規模データセンター | 床面積が75,001~225,000平方フィート、または設置可能なラック数が3,001~9,000台のデータセンターは超大規模データセンターに分類されます。 |

| メガデータセンター | 床面積が225,001平方フィート以上、または設置可能なラック数が9,001台以上のデータセンターはメガデータセンターに分類されます。 |

| リテールコロケーション | 容量要件が250kW以下の顧客を指します。これらのサービスは主に中小企業(SME)によって利用されます。 |

| ホールセールコロケーション | 容量要件が250kWから4MWの間の顧客を指します。これらのサービスは主に中規模から大規模企業によって利用されます。 |

| ハイパースケールコロケーション | 容量要件が4MWを超える顧客を指します。ハイパースケールの需要は主に大規模クラウド事業者、IT企業、銀行・金融サービス・保険、およびOTT事業者(NetflixやHulu、HBO+など)から生じます。 |

| モバイルデータ速度 | ユーザーがスマートフォンを介して体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されるキャリア技術に依存します。市場で利用可能なキャリア技術は2G、3G、4G、および5Gであり、2Gが最も遅い速度を提供し、5Gが最速です。 |

| 光ファイバー接続ネットワーク | 国全土に展開された光ファイバーケーブルのネットワークで、農村部と都市部を高速インターネット接続でつなぎます。キロメートル(km)で計測されます。 |

| スマートフォン1台あたりのデータトラフィック | スマートフォンユーザーの月間平均データ消費量の指標です。ギガバイト(GB)で計測されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続を通じて提供されるインターネット速度です。一般的に、銅線ケーブルおよび光ファイバーケーブルが住宅用および商業用の両方で使用されます。ここでは、光ケーブルファイバーが銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 2つ以上の陸揚げ地点に敷設された光ファイバーケーブルです。このケーブルを通じて、世界中の国々間の通信およびインターネット接続が確立されます。これらのケーブルは1点から別の点へ100~200テラビット毎秒(Tbps)を伝送できます。 |

| 炭素フットプリント | データセンターの通常運用中に発生する二酸化炭素の量を測定したものです。石炭および石油・ガスが発電の主要エネルギー源であるため、この電力の消費は炭素排出に寄与します。データセンターオペレーターは、施設における炭素フットプリントを抑制するために再生可能エネルギー源を取り入れています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場データと照合して検証します。反復的なプロセスを通じて、市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で算出されます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場における広範な一次調査の専門家ネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング案件、データベースおよびサブスクリプションプラットフォーム