泌尿器科におけるボツリヌス毒素市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.01 十億米ドル |

| 市場規模 (2030) | 1.45 十億米ドル |

| 成長率 (2025 - 2030) | 6.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

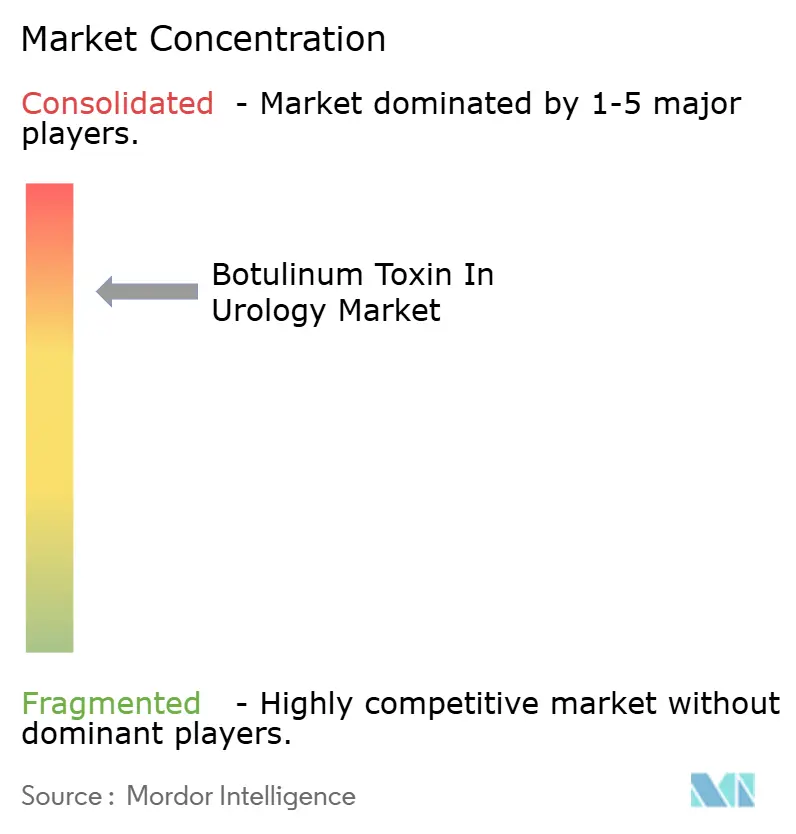

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる泌尿器科におけるボツリヌス毒素市場分析

泌尿器疾患向けボツリヌス毒素市場規模は2025年に10億1,000万米ドルとなり、2030年には14億5,000万米ドルに達すると予測され、6.1%のCAGRで前進します。強力な成長は、臨床適応症の拡大、着実な償還改定、および注射ガイダンスシステムにおける継続的な技術アップグレードから生まれています。オナボツリヌムトキシンAは2025年に泌尿器疾患向けボツリヌス毒素市場シェアの70.3%という圧倒的な地位を維持していますが、プラボツリヌムトキシンAがセグメント最高CAGRの7.1%を記録するにつれ、競争圧力が高まっています。地理的分散は北米に有利であり、メディケアの有利な請求コードと高い専門医密度により43.1%の収益を確保する一方、アジア太平洋地域は規制の調和とインフラ拡大を背景に最速の地域CAGR6.1%を記録しています。病院チャネルは依然として世界売上の42.6%を占めていますが、臨床医が日常的な膀胱鏡下注射をより低コストの外来設定に移行するにつれ、外来手術センターが急速に成長しています。免疫原性、短い治療期間、供給集中といった成長の逆風は、液体安定製剤、複合タンパク質フリー技術、および国内優良製造規範(GMP)能力への戦略的投資によって緩和されています。

主要レポートのポイント

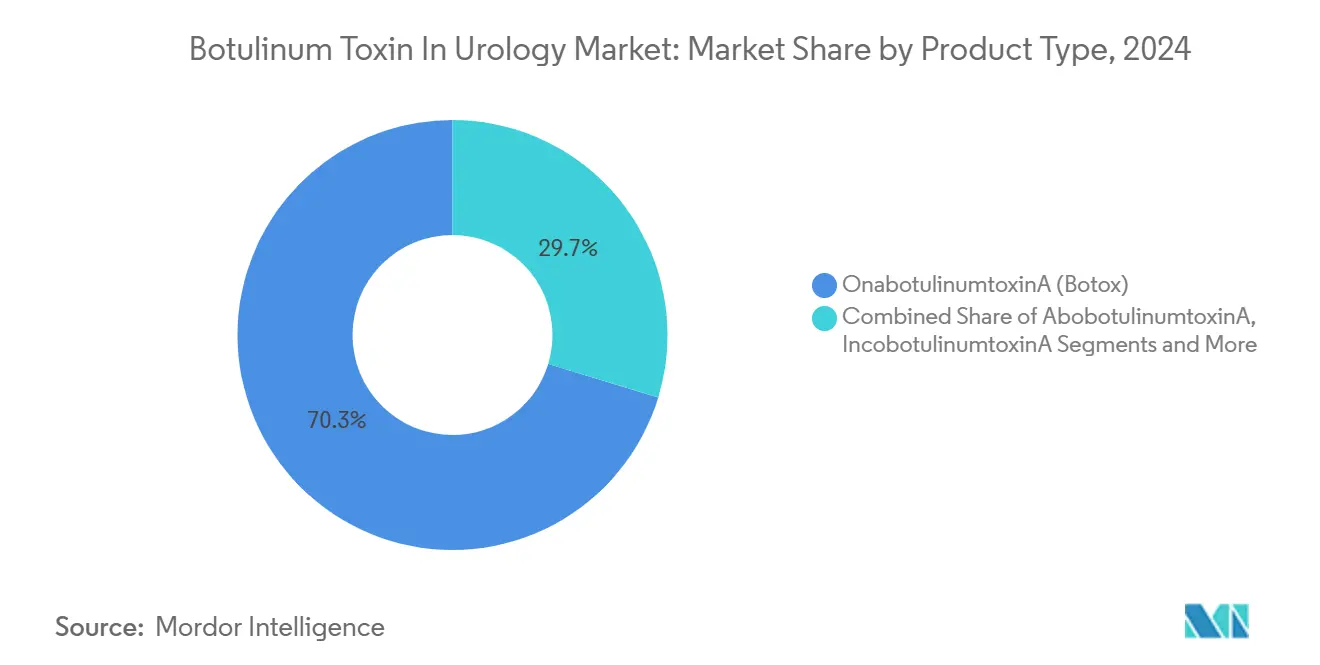

- 製品タイプ別では、オナボツリヌムトキシンA(ボトックス)が2024年に70.3%の収益シェアをリード。プラボツリヌムトキシンA(ジュボー)は2030年までの予測CAGRが最高の7.1%を記録。

- 適応症別では、過活動膀胱が2024年の泌尿器疾患向けボツリヌス毒素市場規模の51.4%のシェアを占め、良性前立腺肥大症は2030年までに6.2%のCAGRで拡大する見込み。

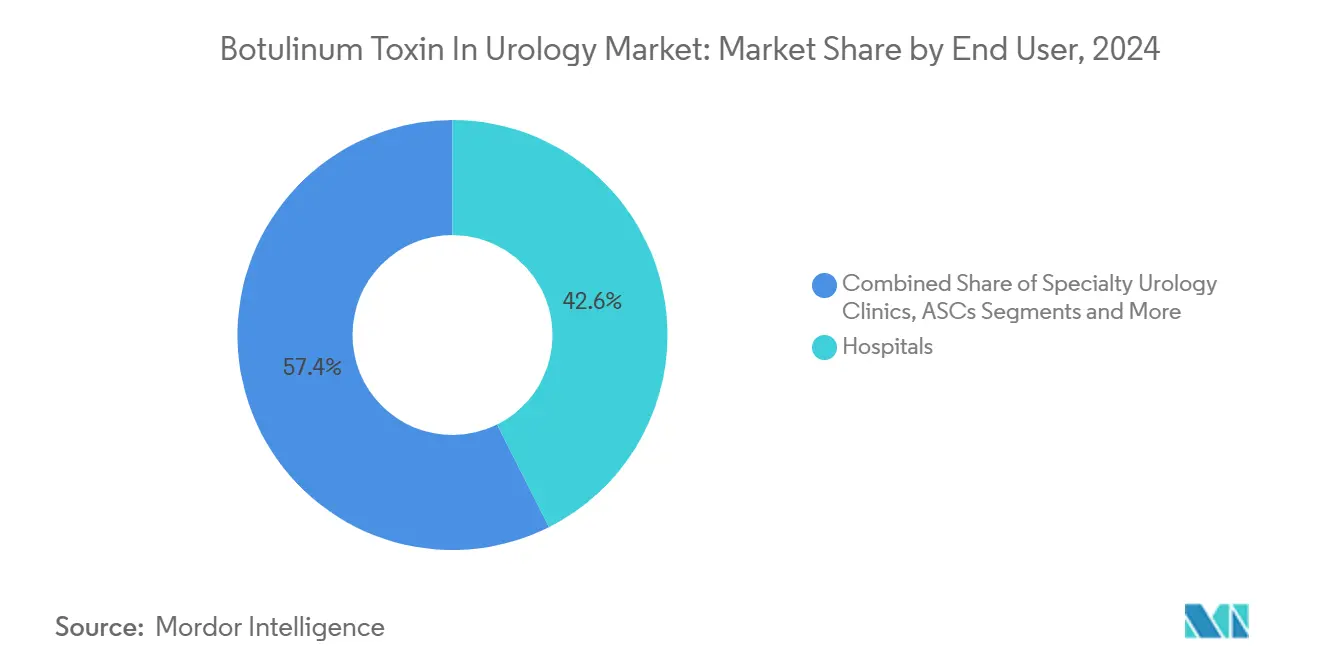

- エンドユーザー別では、病院が2024年の泌尿器疾患向けボツリヌス毒素市場シェアの42.6%を保有し、外来手術センターは予測期間中に5.5%のCAGRで前進。

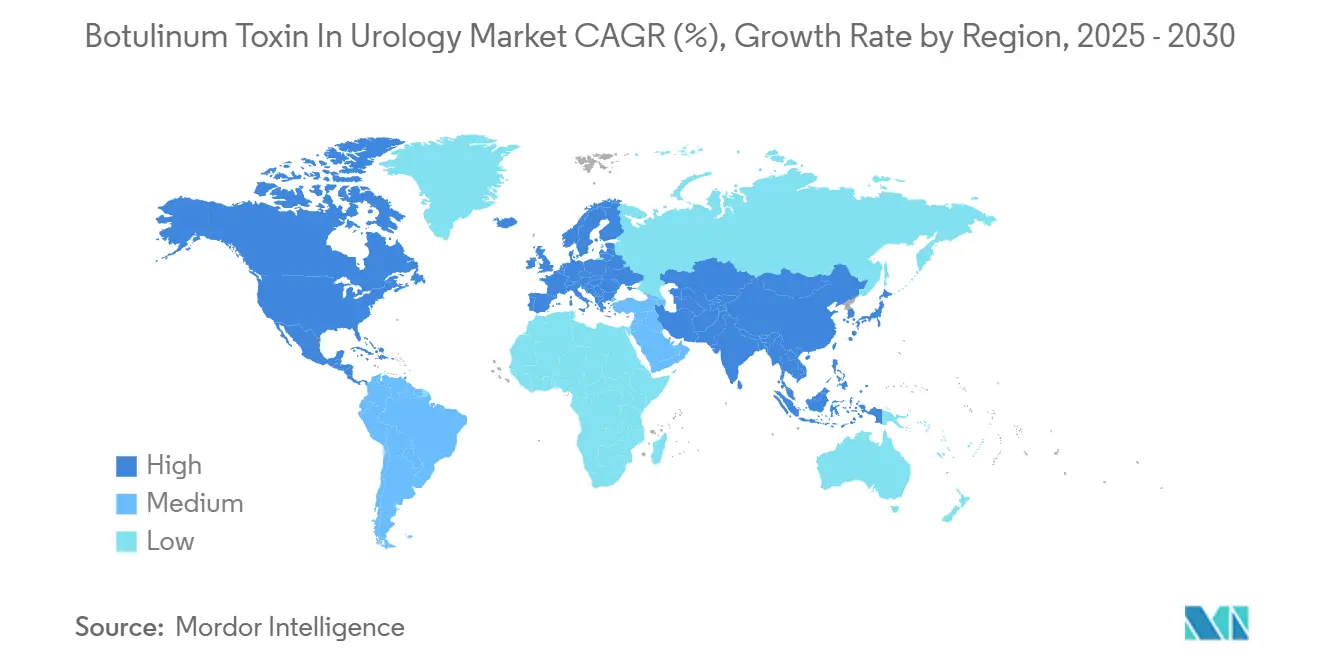

- 地域別では、北米が2024年に43.1%の市場シェアを獲得し、アジア太平洋地域は2030年までに6.1%のCAGRで成長する軌道にある。

泌尿器科におけるボツリヌス毒素グローバル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 過活動膀胱および神経因性排尿筋過活動の有病率の上昇 | +1.80% | グローバル、北米および欧州での早期利益 | 中期(2〜4年) |

| 良性前立腺肥大症に対するオナボツリヌムトキシンAの適応内使用の拡大 | +1.20% | 北米および欧州連合、アジア太平洋地域への波及 | 長期(4年以上) |

| 外来膀胱鏡下注射に対する有利な償還改定 | +1.00% | 北米および欧州連合 | 短期(2年以内) |

| 外来診療を可能にする高精度軟性膀胱鏡の急速な普及 | +0.90% | グローバル、先進市場での早期普及 | 中期(2〜4年) |

| コールドチェーンの制約を緩和する初の液体安定毒素製剤 | +0.70% | アジア太平洋地域中心、中東・アフリカへの波及 | 長期(4年以上) |

| 低侵襲ケアの患者ファネルを促進するテレ泌尿器科プラットフォームの成長 | +0.50% | 北米、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

過活動膀胱および神経因性排尿筋過活動の有病率の上昇

平均寿命の延伸、診断への注意の高まり、および患者教育の改善が、世界的な過活動膀胱(OAB)および神経因性排尿筋過活動(NDO)の診断数の着実な増加を説明しています。請求分析データは、2014年から2022年にかけてフランスにおける泌尿器科適応症に対するボツリヌス毒素A注射が431%急増したことを示しており、早期採用市場を超えた実世界での急速な普及を証明しています。[1]MDPI編集部、「フランスにおけるボツリヌス毒素の実世界での利用状況 2014年〜2022年」、mdpi.com外来膀胱鏡下注射を明示的に償還するメディケアの適用拡大は、米国の泌尿器科診療における財務的実行可能性を確固たるものにしています。ボツリヌス毒素はアセチルコリン介在性の排尿筋過活動を標的とするため、OABおよびNDO患者は経口抗ムスカリン薬がしばしば提供できない症状緩和を受けることができます。米国食品医薬品局(FDA)が発行した標準化注射テンプレートは、手技の均一性を強化し、臨床医の信頼を高めます。[2]米国食品医薬品局、「オナボツリヌムトキシンA注射のCPTコーディングガイダンス」、fda.gov総合すると、疫学的な勢いと政策的支援が、すべての主要地域における長期的な需要を持続させています。

良性前立腺肥大症に対するオナボツリヌムトキシンAの適応内使用の拡大

良性前立腺肥大症(BPH)の治療は、泌尿器疾患向けボツリヌス毒素市場において最も急成長している適応症を代表しています。無作為化試験では、前立腺内ボツリヌス毒素投与後に前立腺体積の統計的に有意な減少と最大尿流量の改善が示されており、2024年および2025年のFDAラベル拡張を促しています。HYDROSやOptillumeなどの新しいBPHデバイスは毒素注射を補完し、再治療率を低下させる多様な治療経路を可能にしています。超音波ガイド下デリバリーシステムは精度を向上させ、尿閉イベントの発生率を低下させます。償還は明確に定義されており、採用障壁をさらに低下させています。より多くの泌尿器科医が経尿道的前立腺切除術に代わる低侵襲的代替手段を求めるにつれ、ボツリヌス毒素は薬物療法と手術の間の中間的な選択肢として信頼性を獲得しています。

外来膀胱鏡下注射に対する有利な償還改定

2025年1月より、米国の医療保険・メディケイドサービスセンター(CMS)は膀胱鏡下ボツリヌス毒素注射の外来支払い分類を引き上げ、症例あたりの診療収益を12%増加させました。欧州のいくつかの社会保険制度内でも並行した改定が行われ、医師診療所と病院の支払いギャップが縮小しました。透明な請求コードは請求管理を容易にし、薬剤追加に関する曖昧さを排除します。支払者の明確さが経済的インセンティブを臨床的利益と一致させるため、利用は三次紹介センターを超えてコミュニティベースのクリニックにまで広がります。今後2年間で、償還の改善は世界のCAGRに推定1.0パーセントポイントを直接追加するでしょう。

外来診療を可能にする高精度軟性膀胱鏡の急速な普及

狭帯域イメージングと4K可視化を備えた第4世代軟性膀胱鏡は、全身麻酔なしに正確な三角部および膀胱壁のターゲティングを可能にします。処置室での高品質注射を実施する能力は、病院のオーバーヘッドを削減し、患者のスケジューリング待ち時間を短縮します。普及は2024年に米国とドイツで始まり、2025年末までに日本に急速に浸透しました。デバイスベンダーは現在、膀胱鏡をボツリヌス毒素処置キットとバンドル販売しており、この取り決めは外来手術センター(ASC)の在庫管理を簡素化します。臨床研究では、術後観察が最小限で処置時間が10分未満であることが報告されています。ターンアラウンドの短縮は1日の症例数を増加させ、間接的に毒素ユニットの販売を加速させます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 繰り返し注射を必要とする治療効果の短い持続期間 | −1.5% | グローバル | 中期(2〜4年) |

| GMP毒素製造業者が限られていることによる供給集中リスク | −0.8% | グローバル、供給制約地域では深刻 | 短期(2年以内) |

| 適応外使用における長期的免疫原性に関する規制上の不確実性 | −0.6% | 北米および欧州連合 | 長期(4年以上) |

| 有害な尿閉イベントに関する訴訟の増加による医師の採用意欲の低下 | −0.4% | 北米、他の訴訟リスクの高い市場への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

繰り返し注射を必要とする治療効果の短い持続期間

症状コントロールの中央値は16〜24週の範囲であり、多くの患者が年間2〜3回の治療セッションを受けることを余儀なくされています。フランスのコホート研究では、OAB患者の28.7%が部分的な緩和を報告しながらも再治療を要求していることが記録されており、完全な症状再発を待つよりも最大下のコントロールを維持することへの選好が示唆されています。[3]B. Truong、「頸部ジストニアの再治療要求時に残存する有効性:ダキシボツリヌムトキシンAによる新たな治療パラダイムの可能性」、Toxins、mdpi.com再注射の頻度は自己負担費用を増加させ、医療提供者のスケジューリング負担を増大させます。支払者は仙骨神経調節と比較した年間累積コストを評価し、コスト制約のあるシステムでは処置量を制限する可能性があります。徐放性キャリアおよび血清型E毒素というパイプラインソリューションは効果持続期間の延長を目指していますが、2027年以前に商業規模に達することはないでしょう。

GMP毒素製造業者が限られていることによる供給集中リスク

5社がGMPグレードのボツリヌス毒素世界生産量の90%以上を管理しており、サプライチェーンは単一拠点の混乱に対して脆弱な状態にあります。2024年後半にAbbVieのアイルランド・ウェストポート工場で行われた機械的アップグレードにより、一時的に生産量が減少し、優先市場への割り当てが強いられ、現在の設備稼働率の脆弱性が浮き彫りになりました。政府はボツリヌス毒素を二重用途生物材料として分類しており、追加のボトルネックを生じさせる可能性のある輸出ライセンス手続きを課しています。リスクを軽減するため、米国生物医学先端研究開発局は2024年にNational Resilienceと2億5,000万米ドルの製造協定に署名しました。それにもかかわらず、多源的な冗長性が実現するまでには数年かかり、その間の成長可能性を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:製剤革新をめぐる競争の激化

オナボツリヌムトキシンAは2024年に世界収益の70.3%を生み出し、泌尿器疾患向けボツリヌス毒素市場規模のおよそ7億1,000万米ドルに相当します。ブランドの長寿命性、広範なラベルカバレッジ、および広範な販売代理店ネットワークがその優位性を支えています。しかし、価格に敏感な医療機関はプラボツリヌムトキシンAの試験を増やしており、その予測CAGRは7.1%に達しています。アボボツリヌムトキシンAおよびインコボツリヌムトキシンAの開発者は、慢性ケア環境で懸念される免疫原性の問題に対処する複合タンパク質フリープロファイルによって差別化を図っています。2024年2月のFDAによるレチボの承認は、アジアのメーカーが直接競争する道を開き、価格下落圧力を加えました。一方、2025年4月のAbbVieによるトレニボツリヌムトキシンEの生物製剤承認申請は、高頻度ユーザーの再治療への不満を標的とした、より速い発現と短い半減期を持つ血清型を導入します。競争上の優位性は、したがってブランドエクイティから持続期間と安全性に関する科学的主張へと進化し、既存企業に次世代技術への投資を強いています。

成長見通しは、支払者が新規参入者をボトックスの平均販売価格と同等に償還する意欲にかかっています。価格同等性が停滞すれば、市場への浸透は限定的にとどまります。支払者が参照価格の崖を採用すれば、シェアの移行が加速します。ドイツの病院薬局の初期データは、処方集が少なくとも2つの承認済み毒素を認めていることを示しており、単一ベンダー依存よりも交渉による割引への意欲を示しています。したがって、研究開発投資は予算委員会を説得するための直接比較非劣性試験と実世界レジストリに集中しています。この環境は、急激な置き換えではなく、着実だが漸進的な多様化を促進します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:BPHが急成長するもOABが規模の優位性を維持

過活動膀胱は2024年に51.4%の適応症シェアを維持し、泌尿器疾患向けボツリヌス毒素市場規模のおよそ5億2,000万米ドルに相当します。医師は堅固な臨床アルゴリズムを持ち、メディケアの適用拡大が高齢者のアクセスを広げています。治療アルゴリズムは経口抗ムスカリン薬、β3作動薬、そして最終的にボツリヌス毒素を段階的に位置づけることが多く、時間をかけてその需要の耐久性を維持しています。脊髄損傷および多発性硬化症コホートに根ざした神経因性排尿筋過活動は、神経科医が適格患者を一貫して紹介するため、安定したベースライン収益をもたらします。

しかし、良性前立腺肥大症はすべての適応症の中で最速の6.2%のCAGRで前進しています。エビデンスは、前立腺内毒素が6ヶ月時点で前立腺体積を最大25%減少させることを示しており、BPH患者に経尿道的切除術に代わる可逆的で低侵襲な選択肢を提供しています。住友ファーマのBPHを伴う男性のOABに対するGEMTESAの承認など、補完的な承認が併用療法の組み合わせを増やしています。間質性膀胱炎および膀胱疼痛症候群は依然として新興の適応症であり、2026年に堅固な第III相データが得られれば、そのシェアが上昇する可能性があります。2025年から2030年にかけて、腫瘍学的支持療法としての使用は無視できる程度にとどまり、探索的試験のための十分な余白が残されています。

エンドユーザー別:外来手術センターの拡大がケア提供の経済性を再形成

病院は2024年に世界収益の42.6%を占め、三次医療能力、バンドル調達、および院内薬局マネージドサービスに支えられています。神経因性排尿筋過活動と同時痙縮を伴う複雑な症例など、大規模センターのみが提供できる多職種チームを必要とすることが多いです。大学附属病院はまた、研究者主導試験の重要な拠点として機能し、エビデンス生成における役割を強化しています。

外来手術センターは、外来麻酔を認可する規制変更と病院外来部門に対する償還同等性により、2030年までに最も急速な5.5%のCAGRを達成します。強化された機器は、カテーテル挿入なしの日帰り退院を可能にし、患者にとっての訴求点となっています。泌尿器科専門クリニックは、個別化されたフォローアップと柔軟なスケジューリングを強調することで、安定した市場ポジションを維持しています。外来手術センター内の将来の成長は、資本設備を償却するために高いスループットを維持しながら、有利なバイアル価格を確保するグループ購買契約の交渉にかかっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2024年収益の43.1%を占め、充実した保険制度と高い処置密度に支えられています。米国における泌尿器疾患向けボツリヌス毒素市場規模は4億4,000万米ドルに達し、2025年に公表されたCMS請求ガイダンスは医師の業務と薬剤費の別途支払いを成文化しました。カナダも同様の償還経路をたどっていますが、州予算の見直しにより定期的な価格上限が導入されています。貿易政策の変動性は依然としてアイルランド産供給を脅かしており、AbbVieは米国での充填・仕上げ拡張を検討しています。

欧州は、欧州医療機器規制の調和的な整合により、国境を越えたデバイスおよびデバイス・薬剤複合承認を可能にすることで、堅固なシェアを維持しています。フランスは急速な普及の典型例であり、8年間で泌尿器科ボツリヌス毒素使用が431%増加しています。ドイツとイタリアは、OAB症例の大部分を外来設定に移行させており、地域平均を上回る量的成長を牽引しています。国民健康保険制度は引き続き義務的割引の交渉を行い、価格圧縮リスクをメーカーに転嫁しながらも、処置の普及を高水準に維持しています。

アジア太平洋地域は6.1%の地域CAGRで将来の上昇余地を牽引しています。中国は2024年に新薬承認申請の審査期間を平均12ヶ月に短縮し、レチボツリヌムトキシンAおよびTraBOTOXキットを含む92の新薬を承認しました。日本の薬品・医療機器庁は2025年に条件付き承認の枠組みを更新し、安全性エンドポイントが達成された後の市販後調査要件を短縮します。インドの中央医薬品標準管理機構は、バイオシミラーボツリヌス製剤の簡略申請書類を承認し、国内競争を激化させています。インフラの近代化と中産階級の可処分所得の上昇が相まって、潜在需要が実現した処置に転換されています。タイと韓国の医療ツーリズム回廊が地域の患者数をさらに増加させています。

競合ランドスケープ

泌尿器疾患向けボツリヌス毒素市場は中程度の集中度を示しており、上位5社が世界収益の約70%を占めています。AbbVieは2025年第1四半期のボトックス・セラピューティック売上高8億6,600万米ドルで前年比15.8%成長を記録し、リーダーシップを固めています。Ipsenは、ディスポートの複合タンパク質フリーのポジショニングと堅固な研究者主導試験ネットワークを通じて競争力のある存在感を維持しています。Merzは、ゼオミンの精製プロファイルを活用して、抗体形成を懸念する患者セグメントに浸透しています。HugelのFDA承認済みレチボと欧州・中国の相互承認申請は、韓国の製造能力のグローバル化を示しており、能力の東方シフトを反映しています。

戦略的な取り組みは、作用持続期間の延長と免疫原性の軽減に焦点を当てています。AbbVieの血清型E候補は、血清型Aと比較して中和抗体リスクを50%低減した3ヶ月の有効性を目指しています。Revanceのペプチド安定化ダキシボツリヌムトキシンA(Crown Laboratoriesが買収)は6ヶ月の持続性を標的とし、2025年に膀胱炎の重要な第III相エンドポイントに到達します。メーカーはまた、使い捨て膀胱鏡シース、事前混合毒素シリンジ、および電子健康記録テンプレートを統合したバンドルソリューションを展開しています。Ipsenのテレ泌尿器科スタートアップとのパイロットなどのデジタルヘルスパートナーシップは、バーチャル評価と自動補充スケジューリングを合理化しています。

サプライチェーンの強靭性は新たな競争の戦場となっています。米国生物医学先端研究開発局とResilienceの協定は、国内の緊急在庫を確保し、商業毒素ブランドの受託製造ラインへと発展する可能性があります。欧州連合当局は、単一拠点のショックを防ぐために国境を越えた重要なGMPプロセスの複製を奨励しています。QRコード付きバイアル認証とブロックチェーン台帳追跡による偽造防止プログラムは、米国疾病管理予防センターが2024年に複数州にわたる偽造毒素に関わる事案を報告した後、緊急性を増しています。品質保証の透明性を習得した企業は、規制当局と処方者の信頼を強固にするでしょう。

泌尿器科におけるボツリヌス毒素産業リーダー

AbbVie Inc. (Allergan Aesthetics)

Ipsen Pharma

Merz Pharma

Daewoong Pharmaceutical

Revance Therapeutics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:AbbVieは、泌尿器疾患を対象とした初の血清型E製剤であるトレニボツリヌムトキシンEについて、FDAに生物製剤承認申請を提出しました。

- 2025年2月:Crown Laboratoriesは、ダキシボツリヌムトキシンAの延長持続技術を取得し、Revance Therapeuticsの9億2,400万米ドルの買収を完了しました。

- 2024年2月:HugelのレチボがFDAに承認された最初の韓国産ボツリヌス毒素となり、泌尿器科ケアにおける価格競争を激化させました。

泌尿器科におけるボツリヌス毒素グローバル市場レポートの範囲

| オナボツリヌムトキシンA(ボトックス) |

| アボボツリヌムトキシンA(ディスポート) |

| インコボツリヌムトキシンA(ゼオミン) |

| プラボツリヌムトキシンA(ジュボー) |

| その他 |

| 過活動膀胱 |

| 神経因性排尿筋過活動 |

| 間質性膀胱炎および膀胱疼痛症候群 |

| 良性前立腺肥大症 |

| その他 |

| 病院 |

| 泌尿器科専門クリニック |

| 外来手術センター |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | オナボツリヌムトキシンA(ボトックス) | |

| アボボツリヌムトキシンA(ディスポート) | ||

| インコボツリヌムトキシンA(ゼオミン) | ||

| プラボツリヌムトキシンA(ジュボー) | ||

| その他 | ||

| 適応症別 | 過活動膀胱 | |

| 神経因性排尿筋過活動 | ||

| 間質性膀胱炎および膀胱疼痛症候群 | ||

| 良性前立腺肥大症 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 泌尿器科専門クリニック | ||

| 外来手術センター | ||

| 研究・学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2030年における泌尿器科ケアでのボツリヌス毒素の世界収益はどの程度になるか?

予測では、泌尿器疾患向けボツリヌス毒素市場規模は2030年までに14億5,000万米ドルに達し、6.1%のCAGRを反映しています。

どの製剤が医師の処方を支配しているか?

オナボツリヌムトキシンAは2024年に70.3%のシェアを保有しており、豊富な臨床データと広範な償還適用に支えられています。

最も急成長している臨床適応症は何か?

良性前立腺肥大症は、前立腺体積減少の新たなエビデンスにより、2030年までに6.2%のCAGRで成長すると予測されています。

最も急速に拡大しているエンドユーザーチャネルはどれか?

外来手術センターは、処置が病院外来部門からコスト効率の高い設定に移行するにつれ、5.5%のCAGRを記録しています。

液体安定毒素が重要な理由は何か?

液体安定製剤はコールドチェーン依存を軽減し、新興市場でのアクセスを改善し、クリニックのワークフローを簡素化します。

テレ泌尿器科は需要にどのような影響を与えるか?

バーチャル診察プラットフォームは、低侵襲注射経路に追加の患者を誘導し、デジタルトリアージツールを採用する診療所での利用率を高めます。

最終更新日: