Taille et Part du Marché de la Toxine Botulique en Urologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.01 Milliards de dollars |

| Taille du Marché (2030) | 1.45 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.10% CAGR |

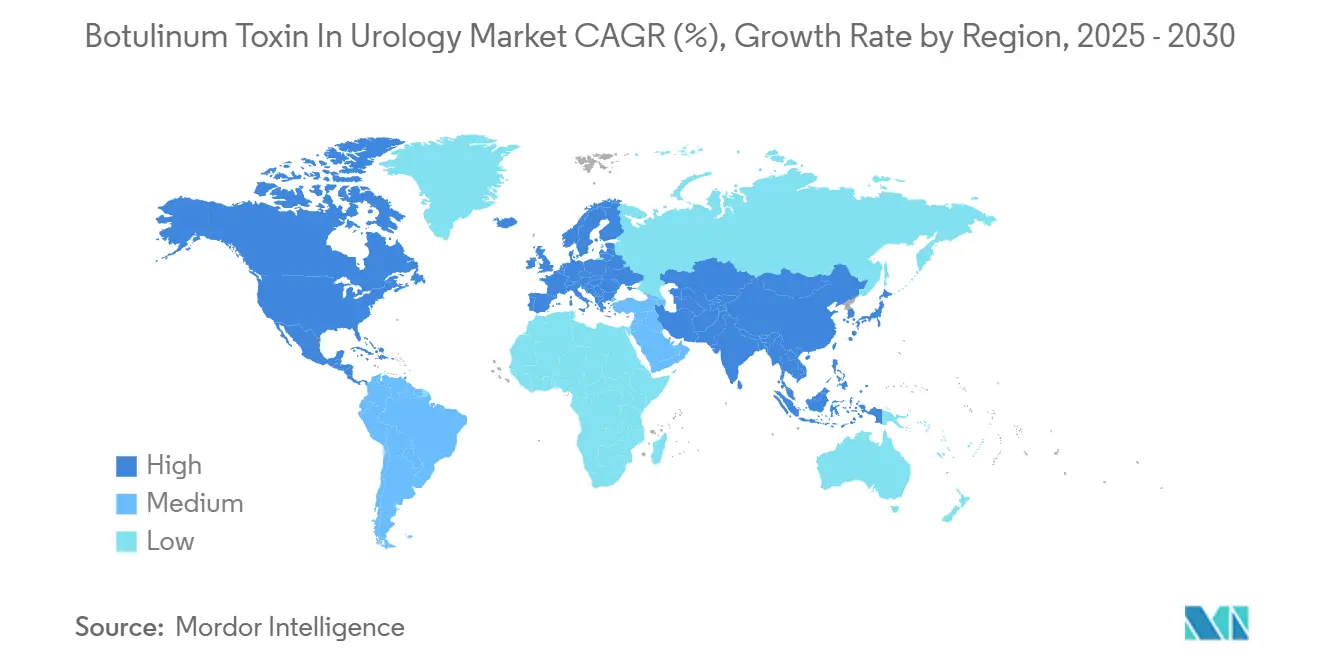

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

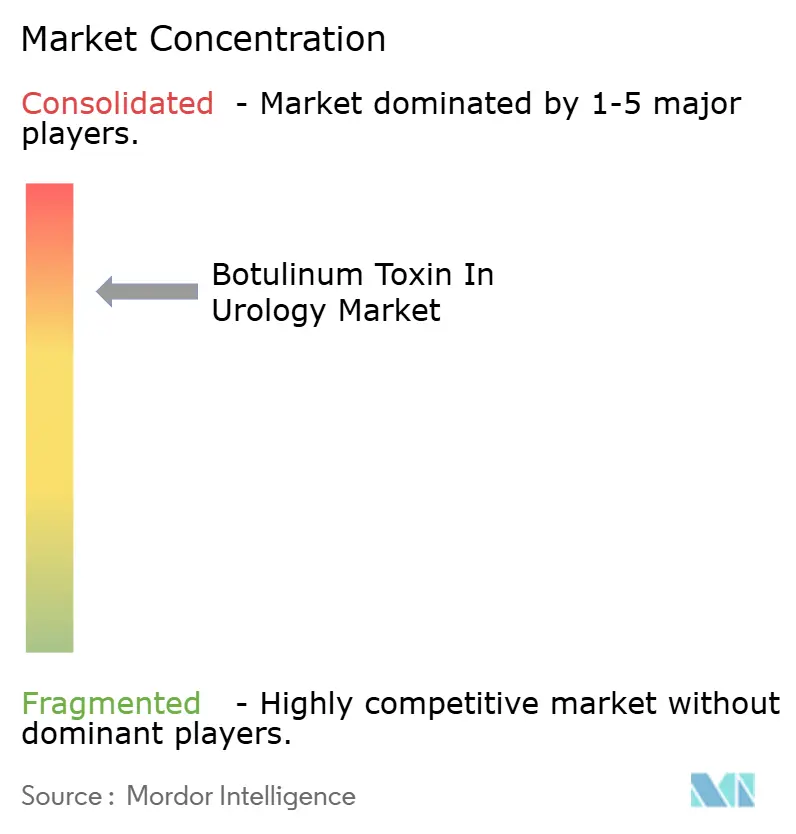

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Toxine Botulique en Urologie par Mordor Intelligence

La taille du marché de la toxine botulique pour les troubles urologiques s'établit à 1,01 milliard USD en 2025 et devrait atteindre 1,45 milliard USD en 2030, progressant à un CAGR de 6,1 %. La forte croissance est portée par l'élargissement des indications cliniques, des révisions régulières des remboursements et des améliorations technologiques continues des systèmes de guidage des injections. L'OnabotulinumtoxinA maintient une part de marché dominante de 70,3 % sur le marché de la toxine botulique pour les troubles urologiques en 2025, mais la pression concurrentielle s'intensifie alors que la PrabotulinumtoxinA affiche le CAGR de segment le plus élevé à 7,1 %. La dispersion géographique favorise l'Amérique du Nord, qui sécurise 43,1 % des revenus grâce à des codes de facturation Medicare favorables et à une forte densité de spécialistes, tandis que l'Asie-Pacifique enregistre le CAGR régional le plus rapide à 6,1 % grâce à l'harmonisation réglementaire et à l'expansion des infrastructures. Le circuit hospitalier contribue encore à hauteur de 42,6 % des ventes mondiales ; néanmoins, les centres de chirurgie ambulatoire connaissent une croissance soutenue à mesure que les cliniciens migrent les injections cystoscopiques de routine vers des environnements ambulatoires à moindre coût. Les freins à la croissance — immunogénicité, courte durée de traitement et concentration de l'offre — sont atténués par des formulations stables en phase liquide, des technologies sans protéines complexantes et des investissements stratégiques dans les capacités nationales de bonnes pratiques de fabrication.

Principaux Enseignements du Rapport

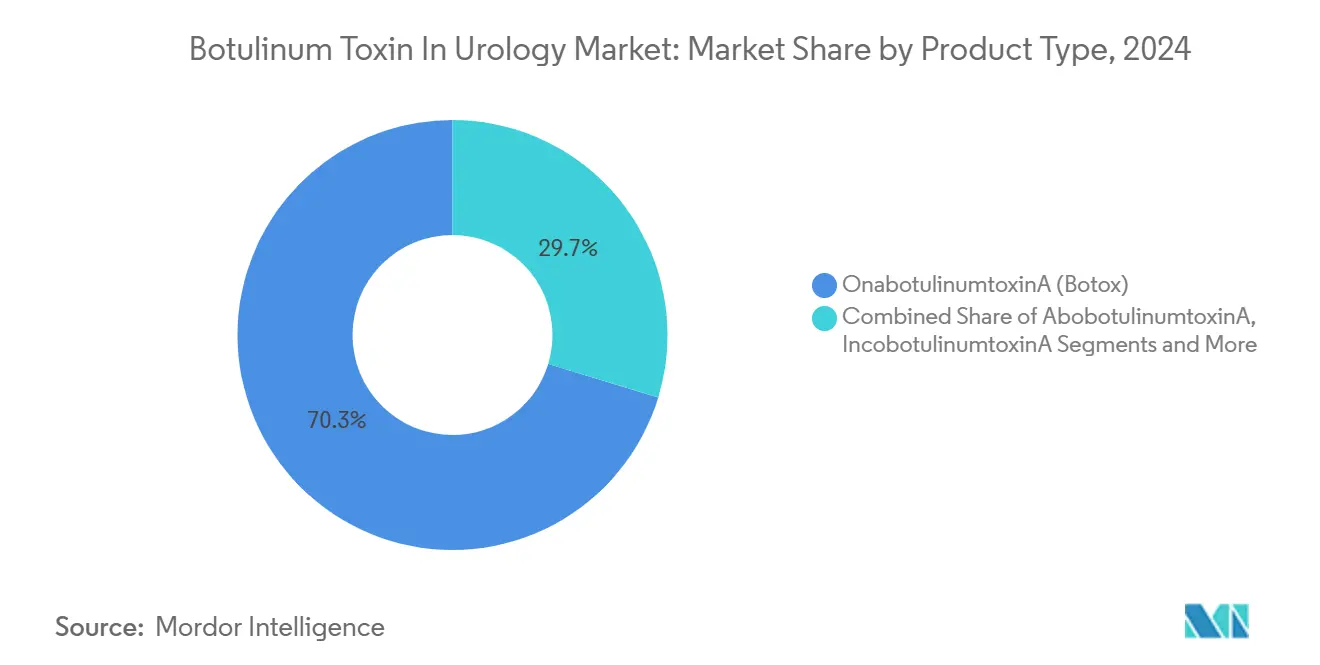

- Par type de produit, l'OnabotulinumtoxinA (Botox) a dominé avec une part de revenus de 70,3 % en 2024 ; la PrabotulinumtoxinA (Jeuveau) a enregistré le CAGR prévisionnel le plus élevé à 7,1 % jusqu'en 2030.

- Par application, la vessie hyperactive représentait 51,4 % de la taille du marché de la toxine botulique pour les troubles urologiques en 2024, tandis que l'hyperplasie bénigne de la prostate devrait se développer à un CAGR de 6,2 % jusqu'en 2030.

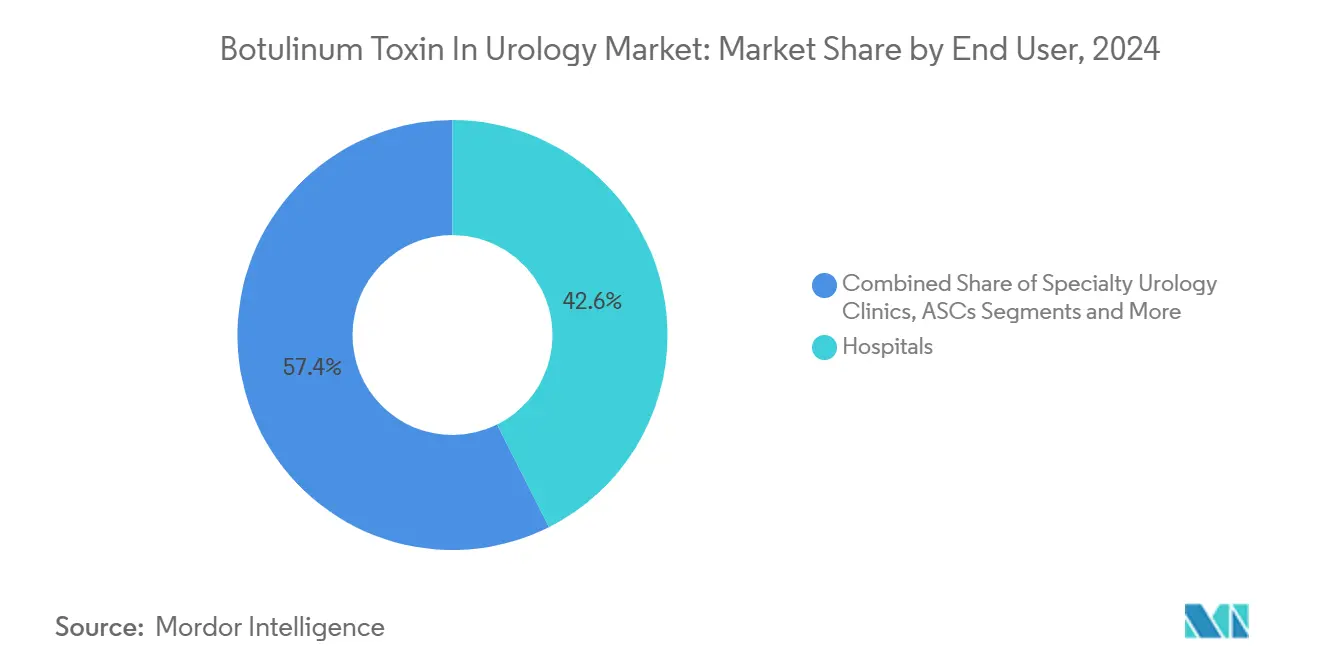

- Par utilisateur final, les hôpitaux détenaient 42,6 % de la part du marché de la toxine botulique pour les troubles urologiques en 2024, tandis que les centres de chirurgie ambulatoire progressent à un CAGR de 5,5 % durant la période de prévision.

- Par géographie, l'Amérique du Nord a capturé 43,1 % de la part de marché en 2024, tandis que l'Asie-Pacifique est en passe de croître à un CAGR de 6,1 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Toxine Botulique en Urologie

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante de la vessie hyperactive et de l'hyperactivité neurogène du détrusor | +1.80% | Mondial, gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Élargissement de l'utilisation autorisée de l'OnabotulinumtoxinA pour l'hyperplasie bénigne de la prostate | +1.20% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Révisions favorables des remboursements pour les injections cystoscopiques en cabinet | +1.00% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Adoption rapide de cystoscopes flexibles de haute précision permettant une thérapie en cabinet | +0.90% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Premières formulations de toxines stables en phase liquide allégeant les contraintes de la chaîne du froid | +0.70% | Asie-Pacifique en cœur, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Développement des plateformes de téléurologie stimulant l'afflux de patients vers les soins peu invasifs | +0.50% | Amérique du Nord, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de la Vessie Hyperactive et de l'Hyperactivité Neurogène du Détrusor

L'allongement de l'espérance de vie, une vigilance diagnostique accrue et une meilleure éducation des patients expliquent la progression régulière des diagnostics de vessie hyperactive (VH) et d'hyperactivité neurogène du détrusor (HND) dans le monde. Les analyses de données de remboursement montrent une hausse de 431 % des injections de toxine botulique A pour les indications urologiques en France entre 2014 et 2022, attestant d'une adoption rapide en pratique réelle au-delà des marchés pionniers.[1]Bureau éditorial MDPI, "Utilisation en vie réelle de la toxine botulique en France 2014-2022," mdpi.com L'élargissement de la couverture Medicare qui rembourse explicitement les injections cystoscopiques en cabinet consolide la viabilité financière pour les cabinets d'urologie aux États-Unis. Parce que la toxine botulique cible l'hyperactivité du détrusor médiée par l'acétylcholine, les patients atteints de VH et de HND bénéficient d'un soulagement symptomatique que les antimuscariniques oraux ne parviennent souvent pas à procurer. Les modèles d'injection standardisés publiés par la Food and Drug Administration (FDA) des États-Unis renforcent l'uniformité des procédures et accroissent la confiance des cliniciens.[2]Food and Drug Administration des États-Unis, "Recommandations de codification CPT pour l'injection d'OnabotulinumtoxinA," fda.gov Pris ensemble, la dynamique épidémiologique et le soutien des politiques publiques soutiennent la demande à long terme dans toutes les grandes zones géographiques.

Élargissement de l'Utilisation Autorisée de l'OnabotulinumtoxinA pour l'Hyperplasie Bénigne de la Prostate

Le traitement de l'hyperplasie bénigne de la prostate (HBP) représente l'application à la croissance la plus rapide sur le marché de la toxine botulique pour les troubles urologiques. Des essais randomisés montrent des réductions statistiquement significatives du volume prostatique et des améliorations du débit urinaire maximal après administration intraprostratique de toxine botulique, encourageant les extensions d'indication par la FDA en 2024 et 2025. De nouveaux dispositifs pour l'HBP tels que HYDROS et Optilume complètent les injections de toxine, permettant des parcours de soins multimodaux qui réduisent les taux de retraitement. Les systèmes de délivrance guidés par échographie améliorent la précision, réduisant ainsi l'incidence des épisodes de rétention urinaire. Le remboursement est bien défini, ce qui abaisse encore les barrières à l'adoption. À mesure que davantage d'urologues recherchent des alternatives peu invasives à la résection transurétrale de la prostate, la toxine botulique gagne en crédibilité comme option intermédiaire entre le traitement médicamenteux et la chirurgie.

Révisions Favorables des Remboursements pour les Injections Cystoscopiques en Cabinet

À partir de janvier 2025, les Centers for Medicare & Medicaid Services (CMS) des États-Unis ont relevé les classifications de paiement ambulatoire pour les injections cystoscopiques de toxine botulique, augmentant le revenu par acte des cabinets de 12 %. Des révisions parallèles ont eu lieu au sein de plusieurs systèmes d'assurance sociale européens, réduisant les écarts de paiement entre les cabinets médicaux et les hôpitaux. Des codes de facturation transparents facilitent la gestion des demandes de remboursement et suppriment l'ambiguïté autour des suppléments médicamenteux. Parce que la clarté des payeurs aligne les incitations économiques sur le bénéfice clinique, l'utilisation s'étend au-delà des centres de référence tertiaires vers les cliniques communautaires. Au cours des deux prochaines années, les améliorations du remboursement ajouteront directement un point de pourcentage estimé à 1,0 au CAGR mondial.

Adoption Rapide de Cystoscopes Flexibles de Haute Précision Permettant une Thérapie en Cabinet

Les cystoscopes flexibles de quatrième génération équipés d'une imagerie en bande étroite et d'une visualisation 4K permettent un ciblage précis du trigone et de la paroi vésicale sans anesthésie générale. La capacité à réaliser des injections de haute qualité dans des salles de procédures réduit les frais généraux hospitaliers et raccourcit les délais de planification pour les patients. L'adoption a débuté aux États-Unis et en Allemagne en 2024 et s'est rapidement étendue au Japon fin 2025. Les fabricants de dispositifs proposent désormais des cystoscopes associés à des kits procéduraux de toxine botulique, un arrangement qui simplifie la gestion des stocks pour les centres de chirurgie ambulatoire. Les études cliniques rapportent des durées de procédure inférieures à 10 minutes avec une observation post-opératoire minimale. Des délais d'exécution plus courts multiplient les volumes de cas quotidiens, accélérant indirectement les ventes d'unités de toxine.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Courte durée de l'effet thérapeutique nécessitant des injections répétées | −1.5% | Mondial | Moyen terme (2-4 ans) |

| Risque de concentration de l'offre en raison du nombre limité de fabricants de toxines sous bonnes pratiques de fabrication | −0.8% | Mondial, aigu dans les régions à approvisionnement contraint | Court terme (≤ 2 ans) |

| Incertitude réglementaire concernant l'immunogénicité à long terme dans les utilisations hors indication | −0.6% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Augmentation des litiges liés aux événements indésirables de rétention urinaire freinant l'adoption par les médecins | −0.4% | Amérique du Nord, extension vers d'autres marchés litigieux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Courte Durée de l'Effet Thérapeutique Nécessitant des Injections Répétées

La durée médiane de contrôle des symptômes varie de 16 à 24 semaines, contraignant de nombreux patients à subir deux ou trois séances de traitement par an. Une étude de cohorte française a documenté que 28,7 % des patients atteints de VH demandent un retraitement tout en signalant encore un soulagement partiel, ce qui implique une préférence pour le maintien d'un contrôle sous-maximal plutôt que d'attendre le retour complet des symptômes.[3]B. Truong, "Efficacité résiduelle au moment de la demande de retraitement pour la dystonie cervicale : un nouveau paradigme thérapeutique potentiel avec la DaxibotulinumtoxinA," Toxins, mdpi.com La fréquence des réinjections augmente les dépenses à la charge des patients et alourdit les contraintes de planification pour les prestataires. Les payeurs évaluent les coûts annuels cumulés par rapport à la neuromodulation sacrée, ce qui pourrait plafonner les volumes de procédures dans les systèmes à contraintes budgétaires. Les solutions en développement — vecteurs à libération prolongée et toxines de sérotype E — visent à allonger la durée d'effet, mais elles n'atteindront pas l'échelle commerciale avant 2027.

Risque de Concentration de l'Offre en Raison du Nombre Limité de Fabricants de Toxines sous Bonnes Pratiques de Fabrication

Cinq entreprises contrôlent plus de 90 % de la production mondiale de toxine botulique de qualité bonnes pratiques de fabrication, rendant la chaîne d'approvisionnement vulnérable aux perturbations sur un site unique. Des mises à niveau mécaniques sur le site d'AbbVie à Westport, en Irlande, fin 2024, ont temporairement réduit la production et contraint à une allocation vers les marchés prioritaires, mettant en évidence la fragilité de l'utilisation actuelle des capacités. Les gouvernements classent désormais la toxine botulique comme matériau biologique à double usage, imposant des étapes d'autorisation d'exportation susceptibles de créer des goulots d'étranglement supplémentaires. Pour atténuer ce risque, l'Autorité américaine de recherche et développement biomédical avancé a signé un accord de fabrication de 250 millions USD avec National Resilience en 2024. Néanmoins, la redondance multi-sources prendra des années à se concrétiser, freinant le potentiel de croissance dans l'intervalle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Concurrence s'Intensifie Autour de l'Innovation des Formulations

L'OnabotulinumtoxinA a généré 70,3 % des revenus mondiaux en 2024, soit environ 0,71 milliard USD de la taille du marché de la toxine botulique pour les troubles urologiques. La longévité de la marque, la couverture étendue des indications et les vastes réseaux de distribution maintiennent sa primauté. Pourtant, les établissements sensibles aux prix testent de plus en plus la PrabotulinumtoxinA, stimulant son CAGR prévisionnel de 7,1 %. Les développeurs d'AbobotulinumtoxinA et d'IncobotulinumtoxinA se différencient par des profils sans protéines complexantes, répondant aux préoccupations d'immunogénicité qui planent dans les contextes de soins chroniques. L'autorisation de la FDA pour Letybo en février 2024 a ouvert la voie aux fabricants asiatiques pour concurrencer directement, ajoutant une pression à la baisse sur les prix. Parallèlement, la demande d'autorisation de mise sur le marché biologique de TrenibotulinumtoxinE par AbbVie en avril 2025 introduit un sérotype à début d'action plus rapide et à demi-vie plus courte, ciblant la frustration liée au retraitement chez les utilisateurs à haute fréquence. Les avantages concurrentiels évoluent ainsi de la notoriété de la marque vers des arguments scientifiques sur la durée et la sécurité, obligeant les acteurs établis à investir dans les technologies de nouvelle génération.

Les perspectives de croissance dépendent de la volonté des payeurs de rembourser les nouveaux entrants à parité avec le prix de vente moyen de Botox. Si la parité des prix stagne, la migration de parts de marché reste limitée ; si les payeurs adoptent des plafonds de prix de référence, la migration des parts s'accélère. Les premières données des pharmacies hospitalières en Allemagne indiquent que les formulaires admettent au moins deux toxines autorisées, signalant un appétit pour des remises négociées plutôt qu'une dépendance à un fournisseur unique. L'investissement en R&D se concentre donc sur des essais de non-infériorité en face à face et des registres en vie réelle pour convaincre les comités budgétaires. Cet environnement stimule une diversification régulière mais progressive plutôt qu'un déplacement brutal.

Par Application : L'HBP Progresse Rapidement mais la VH Conserve son Avantage d'Échelle

La vessie hyperactive a conservé 51,4 % de la part d'application en 2024, soit environ 0,52 milliard USD de la taille du marché de la toxine botulique pour les troubles urologiques. Les médecins disposent d'algorithmes cliniques robustes, et la couverture Medicare élargit l'accès aux personnes âgées. Les algorithmes de traitement hiérarchisent fréquemment les antimuscariniques oraux, les agonistes β-3, et enfin la toxine botulique, préservant sa durabilité de la demande dans le temps. L'hyperactivité neurogène du détrusor, ancrée dans les cohortes de lésions médullaires et de sclérose en plaques, contribue à des revenus de base stables car les neurologues orientent régulièrement les patients éligibles.

L'hyperplasie bénigne de la prostate, cependant, progresse avec un CAGR de 6,2 %, le plus rapide parmi toutes les indications. Les données probantes montrent que la toxine intraprostratique réduit le volume prostatique jusqu'à 25 % à six mois, offrant aux patients atteints d'HBP une alternative réversible et peu invasive à la résection transurétrale. Des approbations complémentaires, telles que celle de GEMTESA de Sumitomo Pharma pour la VH chez les hommes atteints d'HBP, multiplient les combinaisons de thérapies associées. La cystite interstitielle et le syndrome douloureux vésical restent des indications naissantes ; leur part pourrait augmenter une fois que des données robustes de Phase III seront disponibles en 2026. Entre 2025 et 2030, l'utilisation en soins de support oncologique reste négligeable, laissant un espace blanc considérable pour des essais exploratoires.

Par Utilisateur Final : L'Expansion des Centres de Chirurgie Ambulatoire Remodèle l'Économie de la Prestation de Soins

Les hôpitaux ont représenté 42,6 % des revenus mondiaux en 2024, soutenus par les capacités de soins tertiaires, les achats groupés et les services gérés de pharmacie interne. Les cas complexes — tels que l'hyperactivité neurogène du détrusor avec spasticité concomitante — nécessitent souvent des équipes multidisciplinaires que seuls les grands centres peuvent fournir. Les hôpitaux universitaires servent également de sites pivots pour les essais à l'initiative des investigateurs, renforçant leur rôle dans la production de données probantes.

Les centres de chirurgie ambulatoire atteignent un CAGR de 5,5 % jusqu'en 2030, le plus rapide parmi les environnements, grâce aux changements réglementaires autorisant l'anesthésie en cabinet et à la parité de remboursement par rapport aux services ambulatoires hospitaliers. Des instruments améliorés facilitent la sortie le jour même sans cathétérisation, un argument de vente pour les patients. Les cliniques spécialisées en urologie maintiennent une position stable sur le marché en mettant l'accent sur un suivi personnalisé et une planification flexible. La croissance future au sein des centres de chirurgie ambulatoire dépend de la négociation de contrats d'achats groupés qui garantissent des prix de flacons favorables tout en maintenant un débit élevé pour amortir les équipements en capital.

Analyse Géographique

L'Amérique du Nord a représenté 43,1 % des revenus de 2024, soutenue par des mécanismes d'assurance bien financés et une forte densité procédurale. La taille du marché de la toxine botulique pour les troubles urologiques aux États-Unis a atteint 0,44 milliard USD, et les recommandations de facturation CMS publiées en 2025 ont codifié un paiement distinct pour le travail du médecin et le coût du médicament. Le Canada suit des trajectoires de remboursement similaires, bien que les révisions budgétaires provinciales introduisent des plafonds de prix périodiques. La volatilité de la politique commerciale menace encore l'approvisionnement en provenance d'Irlande, incitant AbbVie à explorer l'expansion du conditionnement final aux États-Unis.

L'Europe maintient une part solide grâce à l'alignement harmonisé sur le Règlement européen relatif aux dispositifs médicaux, permettant des approbations transfrontalières de dispositifs et de combinaisons médicament-dispositif. La France illustre une adoption rapide, avec une augmentation de 431 % de l'utilisation de la toxine botulique urologique sur huit ans. L'Allemagne et l'Italie migrent une grande partie des cas de VH vers des environnements ambulatoires, portant la croissance des volumes au-dessus de la moyenne régionale. Les systèmes de santé nationaux continuent de négocier des remises obligatoires, transférant le risque de compression des prix aux fabricants tout en maintenant l'utilisation procédurale à un niveau élevé.

L'Asie-Pacifique génère le potentiel de hausse futur avec un CAGR régional de 6,1 %. La Chine a rationalisé les délais d'examen des demandes de nouveaux médicaments à 12 mois en moyenne en 2024 et a approuvé 92 nouveaux médicaments, dont la létibotulinumtoxinA et les kits TraBOTOX. L'Agence pharmaceutique et des dispositifs médicaux du Japon met à jour son cadre d'approbation conditionnelle en 2025, raccourcissant les exigences de surveillance post-commercialisation une fois les critères de sécurité atteints. L'Organisation centrale de contrôle des normes des médicaments de l'Inde a ratifié des dossiers abrégés pour les formulations biosimilaires de toxine botulique, intensifiant la concurrence locale. La modernisation des infrastructures, combinée à la hausse du revenu disponible de la classe moyenne, convertit la demande latente en procédures réalisées. Les corridors de tourisme médical en Thaïlande et en Corée du Sud augmentent encore les volumes de patients régionaux.

Paysage Concurrentiel

Le marché de la toxine botulique pour les troubles urologiques présente une concentration modérée : les cinq premières entreprises représentent environ 70 % des revenus mondiaux. AbbVie ancre son leadership avec 866 millions USD de ventes thérapeutiques de Botox au premier trimestre 2025, marquant une croissance de 15,8 % en glissement annuel. Ipsen maintient une présence concurrentielle grâce au positionnement sans protéines complexantes de Dysport et à un solide réseau d'essais à l'initiative des investigateurs. Merz exploite le profil de purification de Xeomin pour pénétrer les segments de patients préoccupés par la formation d'anticorps. Letybo de Hugel, autorisé par la FDA, et les approbations réciproques Europe-Chine en attente démontrent la mondialisation du savoir-faire manufacturier coréen, reflétant le déplacement vers l'est des capacités.

Les stratégies se concentrent sur l'allongement de la durée d'action et la réduction de l'immunogénicité. Le candidat sérotype E d'AbbVie vise une efficacité de trois mois avec un risque d'anticorps neutralisants réduit de 50 % par rapport au sérotype A. La DaxibotulinumtoxinA peptido-stabilisée de Revance (acquise par Crown Laboratories) cible une durabilité de six mois et atteint ses critères d'évaluation pivots de Phase III pour la cystite en 2025. Les fabricants déploient également des solutions groupées intégrant des gaines de cystoscope à usage unique, des seringues de toxine prémélangées et des modèles de dossiers médicaux électroniques. Les partenariats en santé numérique, tels que le projet pilote d'Ipsen avec une start-up de téléurologie de premier plan, rationalisent l'évaluation virtuelle et la planification automatisée des renouvellements.

La résilience de la chaîne d'approvisionnement constitue un nouveau champ de bataille concurrentiel. L'accord entre l'Autorité américaine de recherche et développement biomédical avancé et Resilience ancre les stocks d'urgence nationaux et pourrait évoluer vers des lignes de fabrication sous contrat pour les marques commerciales de toxines. Les autorités de l'Union européenne incitent à la duplication des processus critiques de bonnes pratiques de fabrication au-delà des frontières pour prévenir les chocs sur un site unique. Les programmes de prévention de la contrefaçon — authentification des flacons par QR code et suivi par registre blockchain — gagnent en urgence après que les Centers for Disease Control and Prevention des États-Unis ont signalé des incidents multi-États impliquant de la toxine falsifiée en 2024. Les entreprises qui maîtrisent la transparence de l'assurance qualité consolideront la confiance auprès des régulateurs et des prescripteurs.

Leaders du Secteur de la Toxine Botulique en Urologie

AbbVie Inc. (Allergan Aesthetics)

Ipsen Pharma

Merz Pharma

Daewoong Pharmaceutical

Revance Therapeutics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : AbbVie a soumis une demande d'autorisation de mise sur le marché biologique à la FDA pour la TrenibotulinumtoxinE, la première formulation de sérotype E destinée aux troubles urologiques.

- Février 2025 : Crown Laboratories a finalisé son acquisition de Revance Therapeutics pour 924 millions USD, acquérant la technologie DaxibotulinumtoxinA à durée d'action prolongée.

- Février 2024 : Letybo de Hugel est devenu la première toxine botulique coréenne autorisée par la FDA, introduisant une concurrence accrue sur les prix dans les soins urologiques.

Portée du Rapport Mondial sur le Marché de la Toxine Botulique en Urologie

| OnabotulinumtoxinA (Botox) |

| AbobotulinumtoxinA (Dysport) |

| IncobotulinumtoxinA (Xeomin) |

| PrabotulinumtoxinA (Jeuveau) |

| Autres |

| Vessie Hyperactive |

| Hyperactivité Neurogène du Détrusor |

| Cystite Interstitielle et Syndrome Douloureux Vésical |

| Hyperplasie Bénigne de la Prostate |

| Autres |

| Hôpitaux |

| Cliniques Spécialisées en Urologie |

| Centres de Chirurgie Ambulatoire |

| Instituts de Recherche et Académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | OnabotulinumtoxinA (Botox) | |

| AbobotulinumtoxinA (Dysport) | ||

| IncobotulinumtoxinA (Xeomin) | ||

| PrabotulinumtoxinA (Jeuveau) | ||

| Autres | ||

| Par Application | Vessie Hyperactive | |

| Hyperactivité Neurogène du Détrusor | ||

| Cystite Interstitielle et Syndrome Douloureux Vésical | ||

| Hyperplasie Bénigne de la Prostate | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Spécialisées en Urologie | ||

| Centres de Chirurgie Ambulatoire | ||

| Instituts de Recherche et Académiques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille des revenus mondiaux de la toxine botulique dans les soins urologiques en 2030 ?

Les prévisions placent la taille du marché de la toxine botulique pour les troubles urologiques à 1,45 milliard USD d'ici 2030, reflétant un CAGR de 6,1 %.

Quelle formulation domine la prescription médicale ?

L'OnabotulinumtoxinA détient 70,3 % de la part de 2024, portée par des données cliniques étendues et une large couverture de remboursement.

Quelle est l'indication clinique à la croissance la plus rapide ?

L'hyperplasie bénigne de la prostate devrait croître à un CAGR de 6,2 % jusqu'en 2030 grâce aux données émergentes sur la réduction du volume prostatique.

Quel circuit d'utilisateurs finaux se développe le plus rapidement ?

Les centres de chirurgie ambulatoire enregistrent un CAGR de 5,5 % à mesure que les procédures migrent des services ambulatoires hospitaliers vers des environnements rentables.

Pourquoi les toxines stables en phase liquide sont-elles importantes ?

Les formulations stables en phase liquide réduisent la dépendance à la chaîne du froid, améliorant l'accès dans les marchés émergents et simplifiant les flux de travail des cliniques.

Comment la téléurologie influence-t-elle la demande ?

Les plateformes de consultation virtuelle orientent des patients supplémentaires vers des parcours d'injection peu invasifs, augmentant l'utilisation dans les cabinets qui adoptent des outils de triage numérique.

Dernière mise à jour de la page le: