Tamaño y Participación del Mercado de Toxina Botulínica en Urología

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.01 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.45 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.10% CAGR |

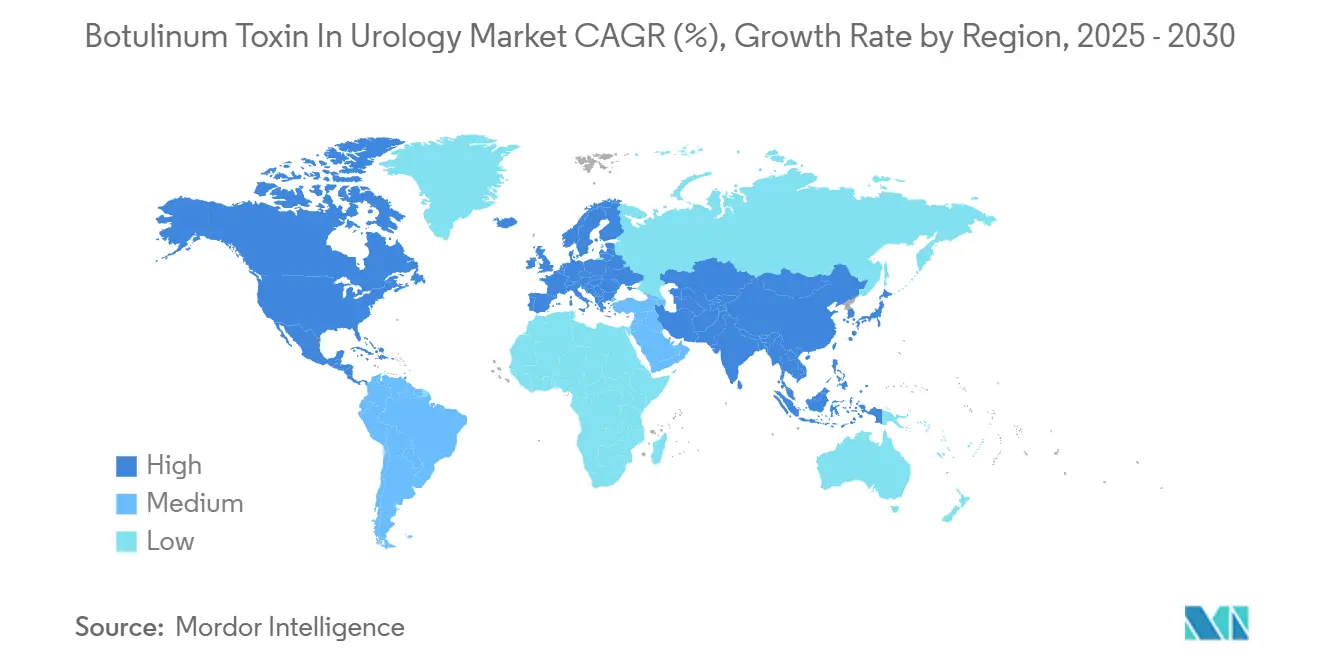

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

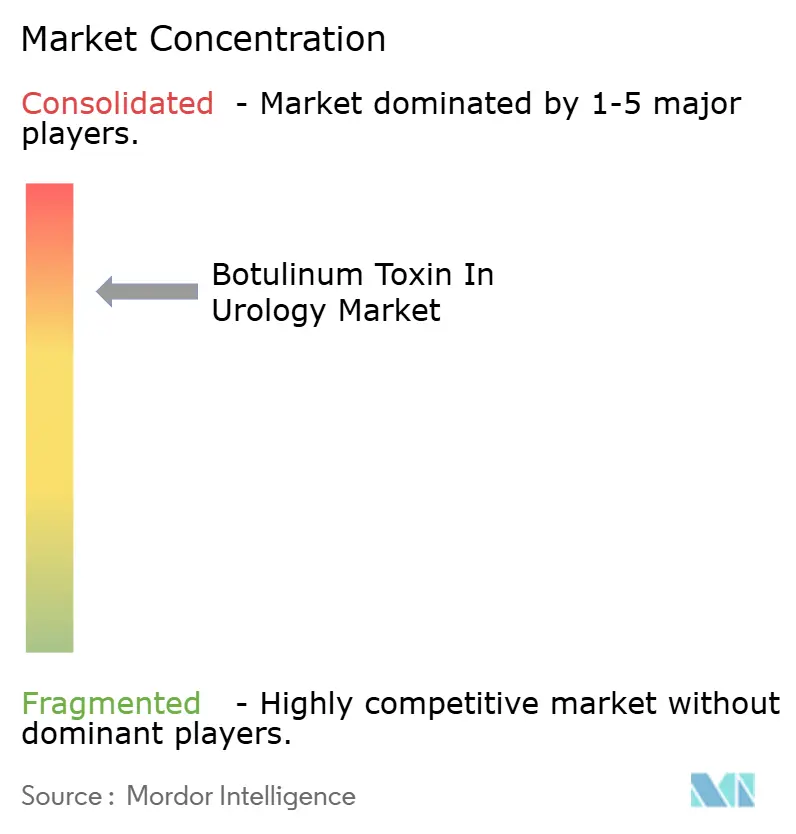

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Toxina Botulínica en Urología por Mordor Intelligence

El tamaño del mercado de toxina botulínica para trastornos urológicos se sitúa en USD 1,01 mil millones en 2025 y se prevé que alcance USD 1,45 mil millones en 2030, avanzando a una CAGR del 6,1%. El sólido crecimiento surge de la expansión de las indicaciones clínicas, las revisiones constantes de reembolso y las continuas mejoras tecnológicas en los sistemas de guía de inyección. OnabotulinumtoxinA mantiene una participación dominante del 70,3% en el mercado de toxina botulínica para trastornos urológicos en 2025, pero la presión competitiva se intensifica a medida que PrabotulinumtoxinA registra la CAGR de segmento más alta con un 7,1%. La dispersión geográfica favorece a América del Norte, que asegura el 43,1% de los ingresos gracias a los códigos de facturación favorables de Medicare y la alta densidad de especialistas, mientras que Asia-Pacífico registra la CAGR regional más rápida del 6,1% impulsada por la armonización regulatoria y la expansión de infraestructura. El canal hospitalario aún contribuye con el 42,6% de las ventas globales; no obstante, los centros de cirugía ambulatoria crecen rápidamente a medida que los médicos migran las inyecciones cistoscópicas rutinarias a entornos ambulatorios de menor costo. Los obstáculos al crecimiento —inmunogenicidad, corta duración del tratamiento y concentración del suministro— se mitigan mediante formulaciones estables en estado líquido, tecnologías libres de proteínas complejantes e inversión estratégica en capacidad nacional de buenas prácticas de manufactura.

Conclusiones Clave del Informe

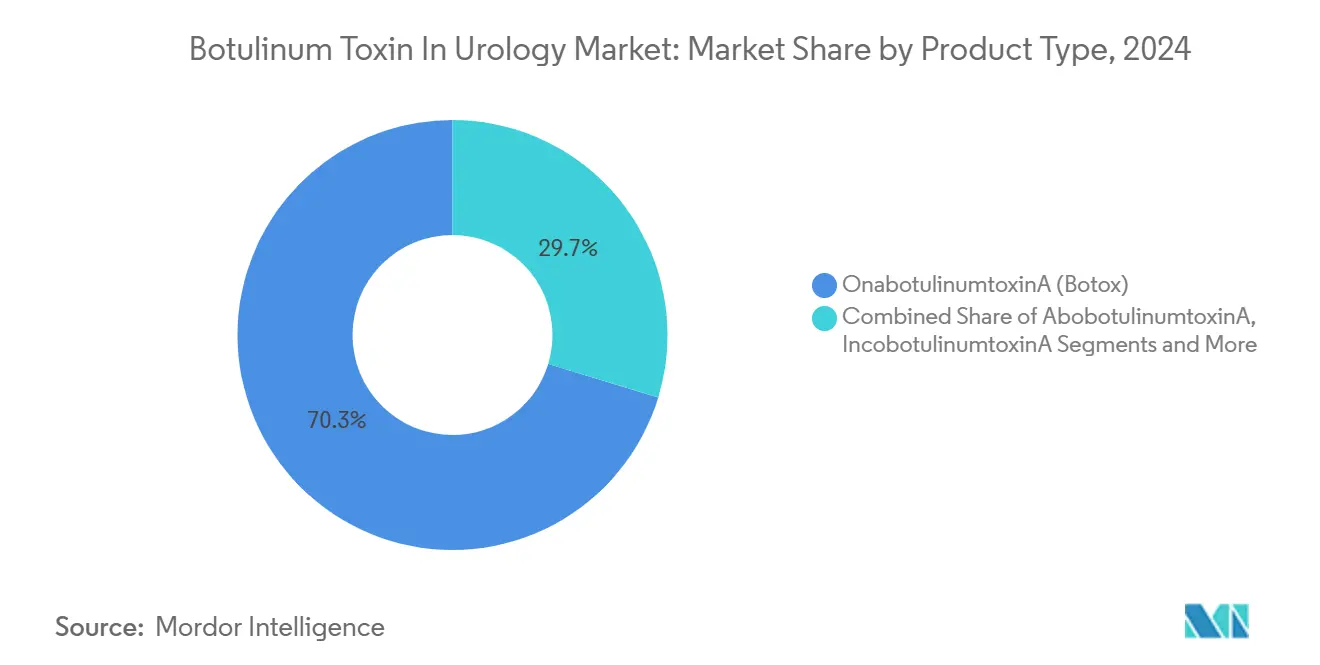

- Por tipo de producto, OnabotulinumtoxinA (Botox) lideró con una participación de ingresos del 70,3% en 2024; PrabotulinumtoxinA (Jeuveau) registró la CAGR proyectada más alta del 7,1% hasta 2030.

- Por aplicación, la vejiga hiperactiva representó el 51,4% de la participación del tamaño del mercado de toxina botulínica para trastornos urológicos en 2024, mientras que se proyecta que la hiperplasia prostática benigna se expanda a una CAGR del 6,2% hasta 2030.

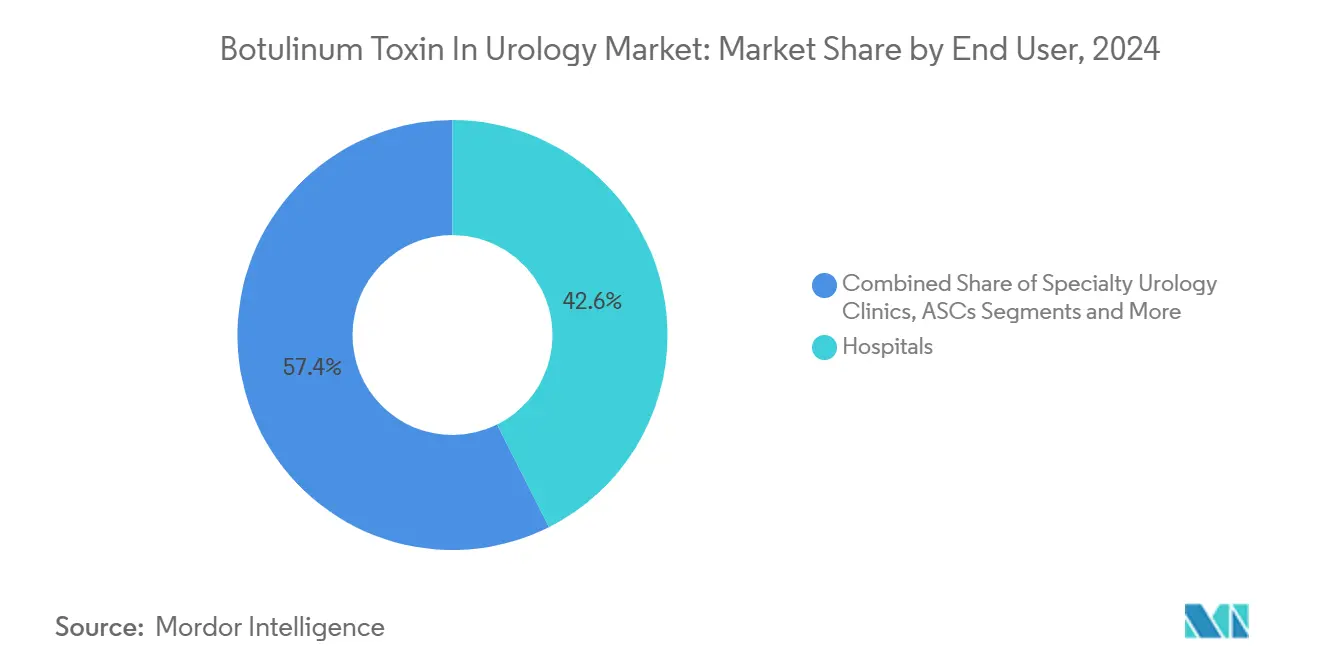

- Por usuario final, los hospitales mantuvieron el 42,6% de la participación del mercado de toxina botulínica para trastornos urológicos en 2024, mientras que los centros de cirugía ambulatoria avanzan a una CAGR del 5,5% durante el período de pronóstico.

- Por geografía, América del Norte capturó el 43,1% de la participación de mercado en 2024, mientras que Asia-Pacífico está en camino de crecer a una CAGR del 6,1% hasta 2030.

Tendencias e Información del Mercado Global de Toxina Botulínica en Urología

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de vejiga hiperactiva e hiperactividad neurogénica del detrusor | +1.80% | Global, ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión del uso aprobado en etiqueta de OnabotulinumtoxinA para hiperplasia prostática benigna | +1.20% | América del Norte y UE, extensión a APAC | Largo plazo (≥ 4 años) |

| Revisiones favorables de reembolso para inyecciones cistoscópicas en consultorio | +1.00% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Rápida adopción de cistoscopios flexibles de alta precisión que permiten la terapia en consultorio | +0.90% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Formulaciones de toxina estables en estado líquido de primera clase que alivian las restricciones de cadena de frío | +0.70% | Núcleo APAC, extensión a MEA | Largo plazo (≥ 4 años) |

| Crecientes plataformas de tele-urología que impulsan el embudo de pacientes para la atención mínimamente invasiva | +0.50% | América del Norte, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Vejiga Hiperactiva e Hiperactividad Neurogénica del Detrusor

El aumento de la esperanza de vida, una mayor vigilancia diagnóstica y una mejor educación del paciente explican el aumento constante de los diagnósticos de vejiga hiperactiva (VH) e hiperactividad neurogénica del detrusor (HND) en todo el mundo. Los análisis de reclamaciones muestran un salto del 431% en las inyecciones de toxina botulínica-A para indicaciones urológicas en Francia entre 2014 y 2022, lo que demuestra una rápida adopción en el mundo real más allá de los mercados de adopción temprana.[1]MDPI Editorial Office, "Real-World Utilization of Botulinum Toxin in France 2014-2022," mdpi.com La ampliación de la cobertura de Medicare que reembolsa explícitamente las inyecciones cistoscópicas en consultorio consolida la viabilidad financiera para las prácticas de urología en los Estados Unidos. Dado que la toxina botulínica actúa sobre la hiperactividad del detrusor mediada por acetilcolina, los pacientes con VH y HND reciben alivio sintomático que los antimuscarínicos orales a menudo no logran proporcionar. Las plantillas de inyección estandarizadas emitidas por la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) fortalecen la uniformidad del procedimiento y aumentan la confianza del médico.[2]U.S. Food and Drug Administration, "CPT Coding Guidance for OnabotulinumtoxinA Injection," fda.gov En conjunto, el impulso epidemiológico y el apoyo de las políticas sostienen la demanda a largo plazo en todas las geografías principales.

Expansión del Uso Aprobado en Etiqueta de OnabotulinumtoxinA para Hiperplasia Prostática Benigna

El tratamiento de la hiperplasia prostática benigna (HPB) representa la aplicación de más rápido crecimiento en el mercado de toxina botulínica para trastornos urológicos. Los ensayos aleatorizados muestran reducciones estadísticamente significativas en el volumen prostático y mejoras en la tasa de flujo urinario máximo tras la administración intraprostática de toxina botulínica, lo que impulsó las extensiones de etiqueta de la FDA en 2024 y 2025. Los nuevos dispositivos para HPB, como HYDROS y Optilume, complementan las inyecciones de toxina, permitiendo vías de atención multimodal que reducen las tasas de retratamiento. Los sistemas de administración guiados por ultrasonido mejoran la precisión, reduciendo así la incidencia de eventos de retención urinaria. El reembolso está bien definido, lo que reduce aún más las barreras de adopción. A medida que más urólogos buscan alternativas mínimamente invasivas a la resección transuretral de próstata, la toxina botulínica gana credibilidad como opción intermedia entre la terapia farmacológica y la cirugía.

Revisiones Favorables de Reembolso para Inyecciones Cistoscópicas en Consultorio

A partir de enero de 2025, los Centros de Servicios de Medicare y Medicaid de los Estados Unidos (CMS) elevaron las clasificaciones de pago ambulatorio para las inyecciones cistoscópicas de toxina botulínica, aumentando los ingresos por práctica por caso en un 12%. Se produjeron revisiones paralelas en varios sistemas europeos de seguro social, reduciendo las brechas de pago entre el consultorio médico y el hospital. Los códigos de facturación transparentes facilitan la administración de reclamaciones y eliminan la ambigüedad en torno a los complementos de medicamentos. Dado que la claridad del pagador alinea los incentivos económicos con el beneficio clínico, la utilización se amplía más allá de los centros de referencia terciarios hacia las clínicas comunitarias. En los próximos dos años, las mejoras en el reembolso añadirán directamente un estimado de 1,0 punto porcentual a la CAGR global.

Rápida Adopción de Cistoscopios Flexibles de Alta Precisión que Permiten la Terapia en Consultorio

Los cistoscopios flexibles de cuarta generación equipados con imágenes de banda estrecha y visualización en 4K permiten una orientación precisa del trígono y la pared vesical sin anestesia general. La capacidad de realizar inyecciones de alta calidad en salas de procedimientos reduce los gastos generales hospitalarios y acorta las colas de programación de pacientes. La adopción comenzó en los Estados Unidos y Alemania en 2024 y rápidamente se extendió a Japón a finales de 2025. Los proveedores de dispositivos ahora agrupan los cistoscopios con kits de procedimiento de toxina botulínica, un arreglo que simplifica la gestión de inventario para los centros de cirugía ambulatoria (CCA). Los estudios clínicos reportan tiempos de procedimiento inferiores a 10 minutos con mínima observación postoperatoria. Los tiempos de rotación más cortos multiplican los volúmenes de casos diarios, acelerando indirectamente las ventas de unidades de toxina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Corta duración del efecto terapéutico que requiere inyecciones repetidas | −1.5% | Global | Mediano plazo (2-4 años) |

| Riesgo de concentración del suministro debido a la limitada cantidad de fabricantes de toxina con buenas prácticas de manufactura | −0.8% | Global, agudo en regiones con restricciones de suministro | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria sobre la inmunogenicidad a largo plazo en el uso fuera de etiqueta | −0.6% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Aumento de litigios por eventos adversos de retención urinaria que reducen la adopción por parte de los médicos | −0.4% | América del Norte, extensión a otros mercados litigiosos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Corta Duración del Efecto Terapéutico que Requiere Inyecciones Repetidas

Los períodos medianos de control de síntomas oscilan entre 16 y 24 semanas, lo que obliga a muchos pacientes a someterse a dos o tres sesiones de tratamiento al año. Un estudio de cohorte francés documentó que el 28,7% de los pacientes con VH solicitan retratamiento mientras aún reportan alivio parcial, lo que implica una preferencia por mantener un control submáximo en lugar de esperar el retorno completo de los síntomas.[3]B. Truong, "Efficacy Remaining at Time of Requested Re-Treatment for Cervical Dystonia: A Potential New Treatment Paradigm with DaxibotulinumtoxinA," Toxins, mdpi.com La frecuencia de reinyección eleva los gastos de bolsillo y magnifica las cargas de programación para los proveedores. Los pagadores evalúan los costos anuales acumulados en relación con la neuromodulación sacra, lo que potencialmente limita los volúmenes de procedimientos en sistemas con restricciones de costos. Las soluciones en desarrollo —portadores de liberación prolongada y toxinas de serotipo E— apuntan a prolongar la duración del efecto, pero no alcanzarán escala comercial antes de 2027.

Riesgo de Concentración del Suministro Debido a la Limitada Cantidad de Fabricantes de Toxina con Buenas Prácticas de Manufactura

Cinco empresas controlan más del 90% de la producción mundial de toxina botulínica de grado de buenas prácticas de manufactura, dejando la cadena de suministro vulnerable a interrupciones en un solo sitio. Las mejoras mecánicas en el sitio de AbbVie en Westport, Irlanda, a finales de 2024 redujeron temporalmente la producción y obligaron a la asignación a mercados prioritarios, destacando la fragilidad de la utilización actual de la capacidad. Los gobiernos ahora clasifican la toxina botulínica como material biológico de doble uso, imponiendo pasos de licencia de exportación que pueden crear cuellos de botella adicionales. Para mitigar el riesgo, la Autoridad de Investigación y Desarrollo Biomédico Avanzado de los Estados Unidos firmó un acuerdo de manufactura de USD 250 millones con National Resilience en 2024. No obstante, la redundancia de múltiples fuentes tardará años en materializarse, frenando el potencial de crecimiento en el ínterin.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Competencia se Intensifica en Torno a la Innovación en Formulación

OnabotulinumtoxinA generó el 70,3% de los ingresos mundiales en 2024, equivalente a aproximadamente USD 0,71 mil millones del tamaño del mercado de toxina botulínica para trastornos urológicos. La longevidad de la marca, la amplia cobertura de etiqueta y las extensas redes de distribuidores sostienen su primacía. Sin embargo, las instituciones sensibles al precio prueban cada vez más PrabotulinumtoxinA, impulsando su CAGR proyectada del 7,1%. Los desarrolladores de AbobotulinumtoxinA e IncobotulinumtoxinA se diferencian a través de perfiles libres de proteínas complejantes, abordando las preocupaciones de inmunogenicidad que se ciernen en entornos de atención crónica. La autorización de la FDA para Letybo en febrero de 2024 abrió la puerta para que los fabricantes asiáticos compitan de igual a igual, añadiendo presión a la baja sobre los precios. Mientras tanto, la Solicitud de Licencia Biológica de TrenibotulinumtoxinE de AbbVie en abril de 2025 introduce un serotipo con un inicio de acción más rápido y una vida media más corta, dirigido a la frustración por el retratamiento en usuarios de alta frecuencia. Las ventajas competitivas evolucionan así desde el valor de marca hacia afirmaciones basadas en la ciencia sobre duración y seguridad, obligando a los actores establecidos a invertir en tecnologías de próxima generación.

Las perspectivas de crecimiento dependen de la disposición de los pagadores a reembolsar a los nuevos participantes a la par con el precio de venta promedio de Botox. Si la paridad de precios se estanca, la penetración del mercado permanece limitada; si los pagadores adoptan acantilados de precios de referencia, la migración de participación se acelera. Los datos tempranos de farmacias hospitalarias de Alemania indican que los formularios admiten al menos dos toxinas autorizadas, lo que señala un apetito por descuentos negociados sobre la dependencia de un solo proveedor. La inversión en I+D, por lo tanto, se concentra en ensayos de no inferioridad cara a cara y registros del mundo real para persuadir a los comités de presupuesto. Este entorno impulsa una diversificación constante pero incremental en lugar de un desplazamiento abrupto.

Por Aplicación: La HPB Avanza con Fuerza pero la VH Mantiene la Ventaja de Escala

La vejiga hiperactiva mantuvo el 51,4% de la participación por aplicación en 2024, equivalente a aproximadamente USD 0,52 mil millones del tamaño del mercado de toxina botulínica para trastornos urológicos. Los médicos cuentan con algoritmos clínicos sólidos, y la cobertura de Medicare amplía el acceso entre los adultos mayores. Los algoritmos de tratamiento frecuentemente escalonan los antimuscarínicos orales, los agonistas β-3 y finalmente la toxina botulínica, conservando su durabilidad de demanda a lo largo del tiempo. La hiperactividad neurogénica del detrusor, anclada en cohortes de lesión medular y esclerosis múltiple, contribuye con ingresos de referencia estables porque los neurólogos derivan a los pacientes elegibles de manera consistente.

La hiperplasia prostática benigna, sin embargo, avanza con una CAGR del 6,2%, la más rápida entre todas las indicaciones. La evidencia muestra que la toxina intraprostática reduce el volumen prostático hasta en un 25% a los seis meses, ofreciendo a los pacientes con HPB una alternativa reversible y mínimamente invasiva a la resección transuretral. Las aprobaciones complementarias, como GEMTESA de Sumitomo Pharma para la VH en hombres con HPB, multiplican las permutaciones de terapia combinada. La cistitis intersticial y el síndrome de dolor vesical siguen siendo indicaciones incipientes; su participación puede aumentar una vez que lleguen datos sólidos de Fase III en 2026. Entre 2025 y 2030, el uso en cuidados de soporte oncológico sigue siendo insignificante, dejando amplio espacio en blanco para ensayos exploratorios.

Por Usuario Final: La Expansión de los CCA Remodela la Economía de la Prestación de Atención

Los hospitales comandaron el 42,6% de los ingresos globales en 2024, respaldados por capacidades de atención terciaria, adquisición agrupada y servicios gestionados de farmacia interna. Los casos complejos —como la hiperactividad neurogénica del detrusor con espasticidad concurrente— a menudo requieren equipos multidisciplinarios que solo los grandes centros pueden proporcionar. Los hospitales universitarios de enseñanza también sirven como sitios fundamentales para ensayos iniciados por investigadores, reforzando su papel en la generación de evidencia.

Los centros de cirugía ambulatoria logran una CAGR del 5,5% hasta 2030, la más rápida entre los entornos, gracias a los cambios regulatorios que autorizan la anestesia en consultorio y la paridad de reembolso en relación con los departamentos ambulatorios hospitalarios. Los instrumentos mejorados facilitan el alta el mismo día sin cateterización, un punto de venta para los pacientes. Las clínicas especializadas de urología mantienen una posición de mercado estable al enfatizar el seguimiento personalizado y la programación flexible. El crecimiento futuro dentro de los CCA depende de la negociación de contratos de compra grupal que aseguren precios favorables de viales mientras se mantiene un alto rendimiento para amortizar el equipo de capital.

Análisis Geográfico

América del Norte representó el 43,1% de los ingresos de 2024, respaldada por mecanismos de seguro bien financiados y alta densidad de procedimientos. El tamaño del mercado de toxina botulínica para trastornos urológicos en los Estados Unidos alcanzó USD 0,44 mil millones, y la guía de facturación del CMS publicada en 2025 codificó el pago separado por el trabajo del médico y el costo del medicamento. Canadá sigue vías de reembolso similares, aunque las revisiones de presupuesto provincial introducen topes de precios periódicos. La volatilidad de la política comercial aún amenaza el suministro proveniente de Irlanda, lo que lleva a AbbVie a explorar la expansión del llenado y acabado en los Estados Unidos.

Europa mantiene una participación sólida gracias a la alineación armonizada con el Reglamento Europeo de Dispositivos Médicos, lo que permite aprobaciones transfronterizas de dispositivos y combinaciones de dispositivos y medicamentos. Francia ejemplifica la rápida adopción, con un aumento del 431% en el uso urológico de toxina botulínica durante ocho años. Alemania e Italia están migrando grandes fracciones de casos de VH a entornos ambulatorios, elevando el crecimiento del volumen por encima del promedio regional. Los sistemas nacionales de salud continúan negociando descuentos obligatorios, canalizando el riesgo de compresión de precios hacia los fabricantes pero manteniendo elevada la adopción de procedimientos.

Asia-Pacífico impulsa el potencial futuro con una CAGR regional del 6,1%. China agilizó los plazos de revisión de Solicitudes de Nuevos Medicamentos a un promedio de 12 meses en 2024 y aprobó 92 nuevos medicamentos, incluidos letibotulinumtoxinA y kits TraBOTOX. La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón actualiza su marco de aprobación condicional en 2025, acortando los requisitos de vigilancia poscomercialización una vez que se cumplan los criterios de seguridad. La Organización Central de Control de Estándares de Medicamentos de India ratificó expedientes abreviados para formulaciones biosimilares de botulinum, intensificando la competencia local. La modernización de la infraestructura, combinada con el aumento del ingreso disponible de la clase media, convierte la demanda latente en procedimientos realizados. Los corredores de turismo médico en Tailandia y Corea del Sur aumentan aún más los volúmenes de pacientes regionales.

Panorama Competitivo

El mercado de toxina botulínica para trastornos urológicos exhibe una concentración moderada: las cinco principales empresas representan aproximadamente el 70% de los ingresos globales. AbbVie ancla el liderazgo con USD 866 millones en ventas terapéuticas de Botox para el primer trimestre de 2025, marcando un crecimiento interanual del 15,8%. Ipsen mantiene una presencia competitiva a través del posicionamiento libre de proteínas complejantes de Dysport y una sólida red de ensayos iniciados por investigadores. Merz aprovecha el perfil de purificación de Xeomin para penetrar en segmentos de pacientes preocupados por la formación de anticuerpos. El Letybo de Hugel autorizado por la FDA y las aprobaciones pendientes de reciprocidad Europa-China demuestran la globalización de la capacidad manufacturera coreana, reflejando el desplazamiento hacia el este de la capacidad.

Los planes estratégicos se centran en extender la duración de acción y mitigar la inmunogenicidad. El candidato de serotipo E de AbbVie apunta a una eficacia de tres meses con un riesgo de anticuerpos neutralizantes reducido en un 50% en comparación con el serotipo A. El DaxibotulinumtoxinA estabilizado con péptidos de Revance (adquirido por Crown Laboratories) apunta a una durabilidad de seis meses y alcanza sus criterios de valoración pivotales de Fase III para cistitis en 2025. Los fabricantes también despliegan soluciones agrupadas que integran vainas de cistoscopio de un solo uso, jeringas de toxina premezcladas y plantillas de registros electrónicos de salud. Las asociaciones de salud digital, como el piloto de Ipsen con una destacada empresa emergente de tele-urología, agilizan la evaluación virtual y la programación automatizada de recargas.

La resiliencia de la cadena de suministro constituye un nuevo campo de batalla competitivo. El acuerdo entre la Autoridad de Investigación y Desarrollo Biomédico Avanzado de los Estados Unidos y Resilience ancla el inventario de emergencia nacional y podría evolucionar hacia líneas de manufactura por contrato para marcas comerciales de toxina. Las autoridades de la Unión Europea incentivan la duplicación de procesos críticos de buenas prácticas de manufactura a través de fronteras para prevenir impactos en un solo sitio. Los programas de prevención de falsificaciones —autenticación de viales con código QR y seguimiento en cadena de bloques— ganan urgencia tras los incidentes en múltiples estados reportados por los Centros para el Control y la Prevención de Enfermedades de los Estados Unidos que involucraban toxina falsificada en 2024. Las empresas que dominen la transparencia en el aseguramiento de la calidad consolidarán la confianza con los reguladores y los prescriptores.

Líderes de la Industria de Toxina Botulínica en Urología

AbbVie Inc. (Allergan Aesthetics)

Ipsen Pharma

Merz Pharma

Daewoong Pharmaceutical

Revance Therapeutics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: AbbVie presentó una Solicitud de Licencia Biológica ante la FDA para TrenibotulinumtoxinE, la primera formulación de serotipo E destinada a trastornos urológicos.

- Febrero de 2025: Crown Laboratories finalizó su adquisición de Revance Therapeutics por USD 924 millones, adquiriendo la tecnología de duración extendida DaxibotulinumtoxinA.

- Febrero de 2024: Letybo de Hugel se convirtió en la primera toxina botulínica coreana autorizada por la FDA, introduciendo mayor competencia de precios en la atención urológica.

Alcance del Informe Global del Mercado de Toxina Botulínica en Urología

| OnabotulinumtoxinA (Botox) |

| AbobotulinumtoxinA (Dysport) |

| IncobotulinumtoxinA (Xeomin) |

| PrabotulinumtoxinA (Jeuveau) |

| Otros |

| Vejiga Hiperactiva |

| Hiperactividad Neurogénica del Detrusor |

| Cistitis Intersticial y Síndrome de Dolor Vesical |

| Hiperplasia Prostática Benigna |

| Otros |

| Hospitales |

| Clínicas Especializadas de Urología |

| Centros de Cirugía Ambulatoria |

| Institutos de Investigación y Académicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | OnabotulinumtoxinA (Botox) | |

| AbobotulinumtoxinA (Dysport) | ||

| IncobotulinumtoxinA (Xeomin) | ||

| PrabotulinumtoxinA (Jeuveau) | ||

| Otros | ||

| Por Aplicación | Vejiga Hiperactiva | |

| Hiperactividad Neurogénica del Detrusor | ||

| Cistitis Intersticial y Síndrome de Dolor Vesical | ||

| Hiperplasia Prostática Benigna | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas de Urología | ||

| Centros de Cirugía Ambulatoria | ||

| Institutos de Investigación y Académicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande será el ingreso global por toxina botulínica en atención urológica en 2030?

Los pronósticos sitúan el tamaño del mercado de toxina botulínica para trastornos urológicos en USD 1,45 mil millones para 2030, reflejando una CAGR del 6,1%.

¿Qué formulación domina la prescripción médica?

OnabotulinumtoxinA mantiene el 70,3% de participación en 2024, impulsada por extensos datos clínicos y amplia cobertura de reembolso.

¿Cuál es la indicación clínica de más rápido crecimiento?

Se proyecta que la hiperplasia prostática benigna crezca a una CAGR del 6,2% hasta 2030 debido a la evidencia emergente de reducción del volumen prostático.

¿Qué canal de usuario final se expande más rápidamente?

Los centros de cirugía ambulatoria registran una CAGR del 5,5% a medida que los procedimientos migran de los departamentos ambulatorios hospitalarios a entornos de menor costo.

¿Por qué son importantes las toxinas estables en estado líquido?

Las formulaciones estables en estado líquido reducen la dependencia de la cadena de frío, mejorando el acceso en mercados emergentes y simplificando los flujos de trabajo de las clínicas.

¿Cómo influye la tele-urología en la demanda?

Las plataformas de consulta virtual canalizan pacientes adicionales hacia vías de inyección mínimamente invasivas, aumentando la utilización en prácticas que adoptan herramientas de triaje digital.

Última actualización de la página el: