Marktgröße und Marktanteil für Botulinumtoxin in der Urologie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.01 Milliarden US-Dollar |

| Marktgröße (2030) | 1.45 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

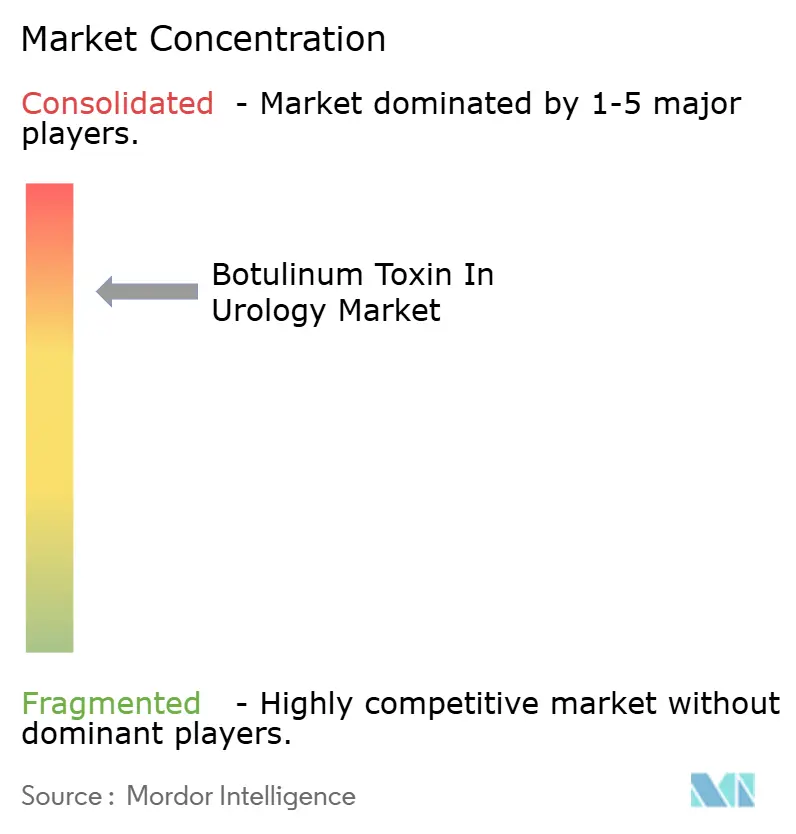

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Botulinumtoxin in der Urologie von Mordor Intelligence

Die Marktgröße für Botulinumtoxin bei urologischen Erkrankungen beläuft sich im Jahr 2025 auf 1,01 Milliarden USD und wird voraussichtlich bis 2030 auf 1,45 Milliarden USD anwachsen, was einer CAGR von 6,1 % entspricht. Das starke Wachstum ist auf die Ausweitung klinischer Indikationen, stetige Anpassungen bei der Kostenerstattung sowie kontinuierliche technologische Verbesserungen bei Injektionsführungssystemen zurückzuführen. OnabotulinumtoxinA hält im Jahr 2025 einen dominierenden Marktanteil von 70,3 % am Markt für Botulinumtoxin bei urologischen Erkrankungen, doch der Wettbewerbsdruck nimmt zu, da PrabotulinumtoxinA mit einer CAGR von 7,1 % die höchste Wachstumsrate unter den Segmenten verzeichnet. Die geografische Verteilung begünstigt Nordamerika, das mit 43,1 % des Umsatzes aufgrund günstiger Medicare-Abrechnungscodes und einer hohen Facharztdichte führend ist, während der asiatisch-pazifische Raum mit einer regionalen CAGR von 6,1 % das schnellste Wachstum verzeichnet, gestützt durch regulatorische Harmonisierung und Infrastrukturausbau. Der Krankenhauskanal trägt nach wie vor 42,6 % des weltweiten Umsatzes bei; dennoch wachsen ambulante Operationszentren zügig, da Kliniker routinemäßige zystoskopische Injektionen in kostengünstigere ambulante Einrichtungen verlagern. Wachstumshemmnisse – Immunogenität, kurze Behandlungsdauer und Angebotskonzentration – werden durch flüssigstabile Formulierungen, Technologien ohne Komplexierungsproteine und strategische Investitionen in inländische Kapazitäten nach guter Herstellungspraxis gemindert.

Wichtigste Erkenntnisse des Berichts

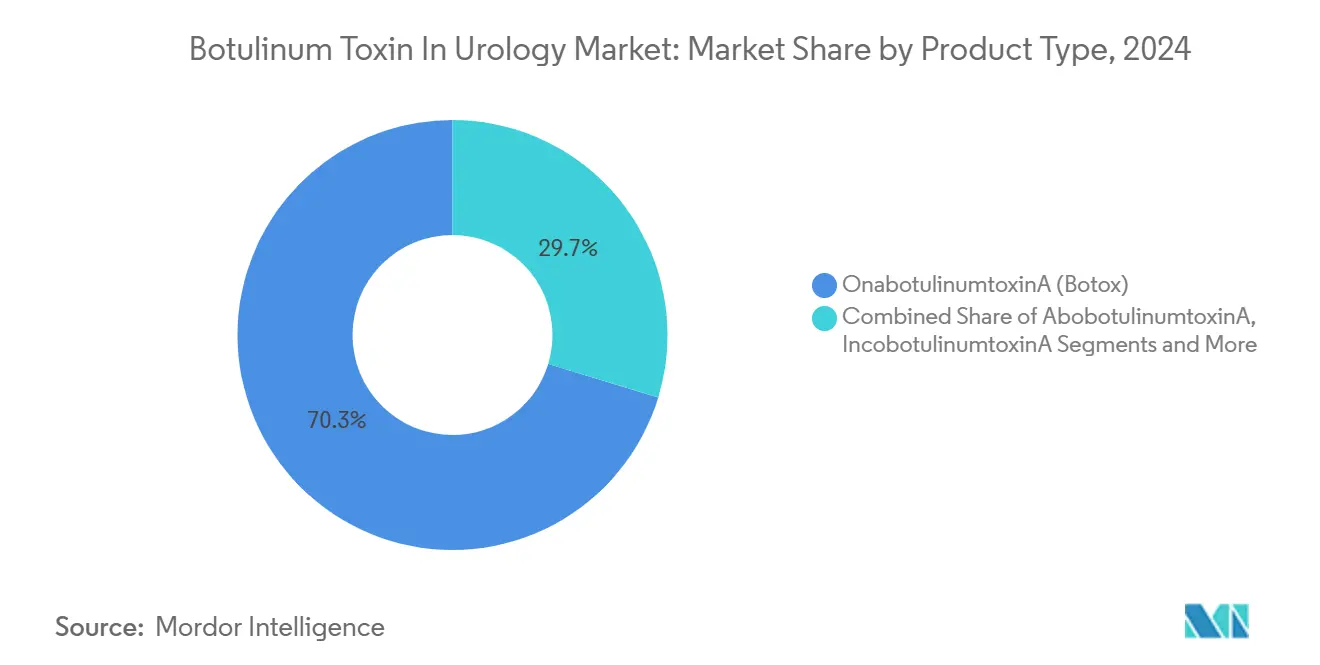

- Nach Produkttyp führte OnabotulinumtoxinA (Botox) im Jahr 2024 mit einem Umsatzanteil von 70,3 %; PrabotulinumtoxinA (Jeuveau) verzeichnete die höchste prognostizierte CAGR von 7,1 % bis 2030.

- Nach Anwendung entfiel auf die überaktive Blase im Jahr 2024 ein Anteil von 51,4 % an der Marktgröße für Botulinumtoxin bei urologischen Erkrankungen, während die benigne Prostatahyperplasie bis 2030 voraussichtlich mit einer CAGR von 6,2 % wachsen wird.

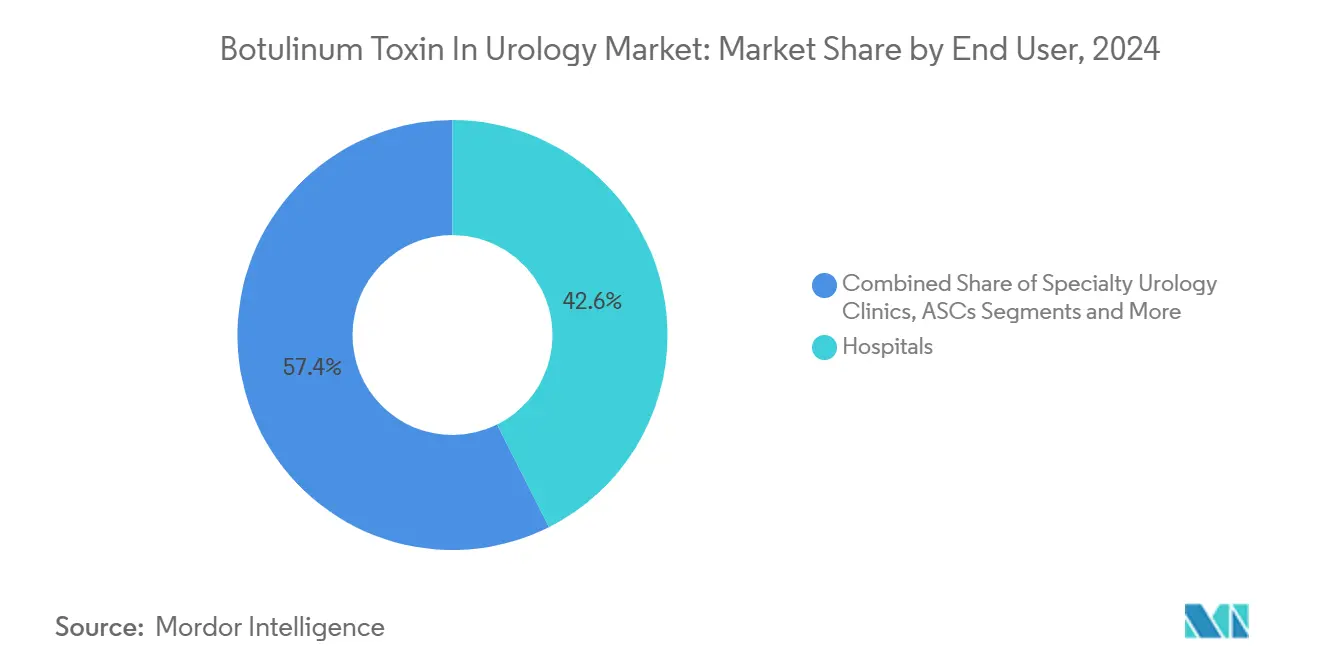

- Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Marktanteil von 42,6 % am Markt für Botulinumtoxin bei urologischen Erkrankungen, während ambulante Operationszentren im Prognosezeitraum mit einer CAGR von 5,5 % wachsen.

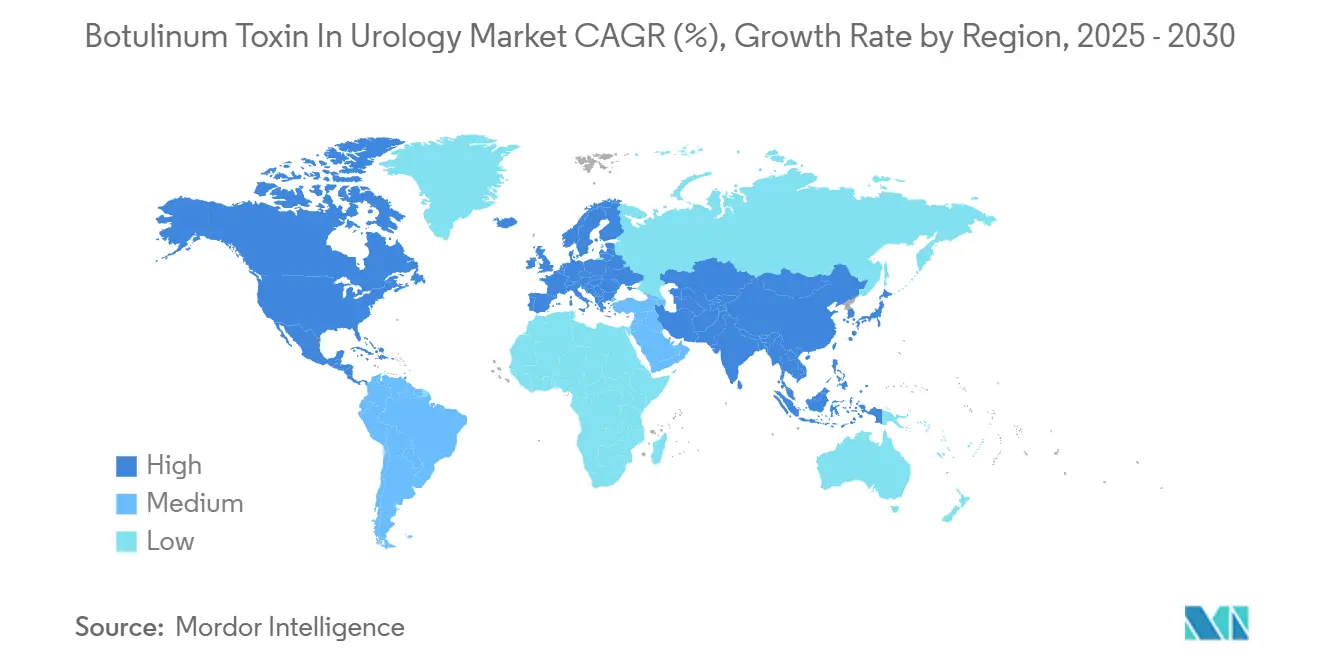

- Nach Geografie entfiel auf Nordamerika im Jahr 2024 ein Marktanteil von 43,1 %, während der asiatisch-pazifische Raum bis 2030 auf eine CAGR von 6,1 % zusteuert.

Globale Trends und Erkenntnisse im Markt für Botulinumtoxin in der Urologie

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz der überaktiven Blase und neurogenen Detrusorüberaktivität | +1.80% | Global, frühe Gewinne in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der zugelassenen Anwendung von OnabotulinumtoxinA bei benigner Prostatahyperplasie | +1.20% | Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Günstige Anpassungen der Kostenerstattung für zystoskopische Injektionen in der Praxis | +1.00% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung hochpräziser flexibler Zystoskope, die praxisbasierte Therapien ermöglichen | +0.90% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Erstklassige flüssigstabile Toxinformulierungen zur Erleichterung von Kühlkettenanforderungen | +0.70% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Wachsende Tele-Urologie-Plattformen, die den Patientenzufluss für minimal-invasive Versorgung fördern | +0.50% | Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz der überaktiven Blase und neurogenen Detrusorüberaktivität

Steigende Lebenserwartung, erhöhte diagnostische Wachsamkeit und bessere Patientenaufklärung erklären den stetigen Anstieg der Diagnosen von überaktiver Blase (ÜAB) und neurogener Detrusorüberaktivität (NDÜ) weltweit. Abrechnungsanalysen zeigen einen Anstieg von 431 % bei Botulinumtoxin-A-Injektionen für urologische Indikationen in Frankreich zwischen 2014 und 2022, was eine rasche Verbreitung in der Praxis über frühe Einführungsmärkte hinaus belegt.[1]MDPI Editorial Office, "Reale Nutzung von Botulinumtoxin in Frankreich 2014–2022", mdpi.com Die erweiterte Medicare-Abdeckung, die zystoskopische Injektionen in der Praxis ausdrücklich erstattet, sichert die wirtschaftliche Tragfähigkeit für urologische Praxen in den Vereinigten Staaten. Da Botulinumtoxin auf die acetylcholinvermittelte Detrusorüberaktivität abzielt, erhalten Patienten mit ÜAB und NDÜ eine Symptomlinderung, die orale Antimuskarinika häufig nicht zu leisten vermögen. Standardisierte Injektionsvorlagen der US-amerikanischen Behörde für Lebens- und Arzneimittel (FDA) stärken die Einheitlichkeit des Verfahrens und stärken das Vertrauen der Kliniker.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "CPT-Kodierungsleitfaden für OnabotulinumtoxinA-Injektionen", fda.gov Zusammengenommen stützen epidemiologischer Schwung und politische Unterstützung die langfristige Nachfrage in allen wichtigen Regionen.

Ausweitung der zugelassenen Anwendung von OnabotulinumtoxinA bei benigner Prostatahyperplasie

Die Behandlung der benignen Prostatahyperplasie (BPH) stellt die am schnellsten wachsende Anwendung im Markt für Botulinumtoxin bei urologischen Erkrankungen dar. Randomisierte Studien zeigen statistisch signifikante Reduktionen des Prostatavolumens und Verbesserungen der maximalen Harnflussrate nach intraprostatischer Botulinumtoxin-Gabe, was FDA-Zulassungserweiterungen in den Jahren 2024 und 2025 begünstigte. Neue BPH-Geräte wie HYDROS und Optilume ergänzen Toxininjektionen und ermöglichen multimodale Behandlungspfade, die die Retreatment-Raten senken. Ultraschallgeführte Applikationssysteme verbessern die Genauigkeit und reduzieren dadurch das Auftreten von Harnverhaltungsereignissen. Die Kostenerstattung ist klar geregelt, was die Einführungshürden weiter senkt. Da immer mehr Urologen minimal-invasive Alternativen zur transurethralen Resektion der Prostata suchen, gewinnt Botulinumtoxin als Zwischenoption zwischen medikamentöser Therapie und Operation an Glaubwürdigkeit.

Günstige Anpassungen der Kostenerstattung für zystoskopische Injektionen in der Praxis

Ab Januar 2025 erhöhten die US-amerikanischen Zentren für Medicare und Medicaid-Dienste (CMS) die ambulanten Zahlungsklassifikationen für zystoskopische Botulinumtoxin-Injektionen, was den Praxisumsatz pro Fall um 12 % steigerte. Parallele Anpassungen erfolgten in mehreren europäischen Sozialversicherungssystemen, wodurch die Zahlungslücken zwischen Arztpraxen und Krankenhäusern verringert wurden. Transparente Abrechnungscodes erleichtern die Anspruchsverwaltung und beseitigen Unklarheiten bei Arzneimittelzusätzen. Da die Klarheit der Kostenträger wirtschaftliche Anreize mit dem klinischen Nutzen in Einklang bringt, weitet sich die Nutzung über tertiäre Überweisungszentren hinaus auf gemeindenahe Kliniken aus. In den nächsten zwei Jahren werden Verbesserungen bei der Kostenerstattung direkt schätzungsweise 1,0 Prozentpunkte zur globalen CAGR beitragen.

Rasche Einführung hochpräziser flexibler Zystoskope, die praxisbasierte Therapien ermöglichen

Zystoskope der vierten Generation mit Schmalband-Bildgebung und 4K-Visualisierung ermöglichen eine präzise Trigonumausrichtung und Blasenwandausrichtung ohne Vollnarkose. Die Möglichkeit, qualitativ hochwertige Injektionen in Behandlungsräumen durchzuführen, reduziert den Krankenhausaufwand und verkürzt die Terminwartezeiten für Patienten. Die Einführung begann 2024 in den Vereinigten Staaten und Deutschland und verbreitete sich bis Ende 2025 rasch in Japan. Gerätehersteller bündeln nun Zystoskope mit Botulinumtoxin-Verfahrenssets, eine Regelung, die das Bestandsmanagement für ambulante Operationszentren vereinfacht. Klinische Studien berichten von Verfahrenszeiten unter 10 Minuten mit minimaler postoperativer Beobachtung. Kürzere Durchlaufzeiten vervielfachen die täglichen Fallzahlen und beschleunigen indirekt den Toxineinheitenabsatz.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kurze Dauer des therapeutischen Effekts, die wiederholte Injektionen erfordert | −1.5% | Global | Mittelfristig (2–4 Jahre) |

| Risiko der Angebotskonzentration aufgrund begrenzter Hersteller von Toxinen nach guter Herstellungspraxis | −0.8% | Global, akut in angebotsknappen Regionen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit hinsichtlich langfristiger Immunogenität bei Off-Label-Anwendung | −0.6% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Zunehmende Rechtsstreitigkeiten bei unerwünschten Harnverhaltungsereignissen, die die Ärzteakzeptanz dämpfen | −0.4% | Nordamerika, Ausstrahlungseffekte auf andere klagebereite Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurze Dauer des therapeutischen Effekts, die wiederholte Injektionen erfordert

Die mediane Symptomkontrolldauer liegt zwischen 16 und 24 Wochen, was viele Patienten dazu zwingt, zwei oder drei Behandlungssitzungen pro Jahr zu absolvieren. Eine französische Kohortenstudie dokumentierte, dass 28,7 % der ÜAB-Patienten eine Wiederbehandlung beantragen, während sie noch über partielle Linderung berichten, was auf eine Präferenz für die Aufrechterhaltung submaximaler Kontrolle hindeutet, anstatt auf die vollständige Rückkehr der Symptome zu warten.[3]B. Truong, "Verbleibende Wirksamkeit zum Zeitpunkt der beantragten Wiederbehandlung bei zervikaler Dystonie: Ein potenzielles neues Behandlungsparadigma mit DaxibotulinumtoxinA", Toxins, mdpi.com Die Häufigkeit von Wiederinjektionen erhöht die Eigenkosten und vergrößert den Planungsaufwand für Leistungserbringer. Kostenträger bewerten die kumulativen Jahreskosten im Vergleich zur sakralen Neuromodulation und begrenzen möglicherweise das Verfahrensvolumen in kostenbeschränkten Systemen. Pipeline-Lösungen – Formulierungen mit verzögerter Freisetzung und Serotyp-E-Toxine – zielen darauf ab, die Wirkungsdauer zu verlängern, werden jedoch vor 2027 keine kommerzielle Reife erreichen.

Risiko der Angebotskonzentration aufgrund begrenzter Hersteller von Toxinen nach guter Herstellungspraxis

Fünf Unternehmen kontrollieren mehr als 90 % der weltweiten Produktion von Botulinumtoxin nach guter Herstellungspraxis, was die Lieferkette anfällig für Störungen an einzelnen Standorten macht. Mechanische Aufrüstungen am AbbVie-Standort in Westport, Irland, Ende 2024 reduzierten die Produktion vorübergehend und erzwangen eine Zuteilung an Prioritätsmärkte, was die Fragilität der aktuellen Kapazitätsauslastung verdeutlicht. Regierungen klassifizieren Botulinumtoxin nun als biologisches Material mit doppeltem Verwendungszweck und verhängen Exportgenehmigungsschritte, die zusätzliche Engpässe verursachen können. Um das Risiko zu mindern, unterzeichnete die US-amerikanische Behörde für biomedizinische Forschung und Entwicklung im Jahr 2024 ein Fertigungsabkommen im Wert von 250 Millionen USD mit National Resilience. Dennoch wird es Jahre dauern, bis eine Mehrquellen-Redundanz realisiert wird, was das Wachstumspotenzial in der Zwischenzeit dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wettbewerb verschärft sich rund um Formulierungsinnovationen

OnabotulinumtoxinA erzielte im Jahr 2024 70,3 % des weltweiten Umsatzes, was etwa 0,71 Milliarden USD der Marktgröße für Botulinumtoxin bei urologischen Erkrankungen entspricht. Markenbeständigkeit, breite Zulassungsabdeckung und weitreichende Vertriebsnetze sichern seine Vorrangstellung. Dennoch erproben preissensible Einrichtungen zunehmend PrabotulinumtoxinA, was dessen prognostizierte CAGR von 7,1 % antreibt. Entwickler von AbobotulinumtoxinA und IncobotulinumtoxinA differenzieren sich durch Komplexierungsprotein-freie Profile und adressieren damit Immunogenitätsbedenken, die in der Langzeitversorgung eine Rolle spielen. Die FDA-Zulassung von Letybo im Februar 2024 öffnete asiatischen Herstellern die Tür für einen direkten Wettbewerb und erhöhte den Preisdruck. Unterdessen führt AbbVies Biologics License Application für TrenibotulinumtoxinE im April 2025 einen Serotyp mit schnellerem Wirkungseintritt und kürzerer Halbwertszeit ein, der auf die Retreatment-Frustration von Hochfrequenznutzern abzielt. Wettbewerbsvorteile entwickeln sich daher von Markenwert hin zu wissenschaftsbasierten Aussagen über Dauer und Sicherheit, was etablierte Anbieter zwingt, in Technologien der nächsten Generation zu investieren.

Die Wachstumsaussichten hängen von der Bereitschaft der Kostenträger ab, neue Marktteilnehmer zum gleichen Preis wie den durchschnittlichen Verkaufspreis von Botox zu erstatten. Wenn die Preisparität ins Stocken gerät, bleibt die Marktabwanderung begrenzt; wenn Kostenträger Referenzpreisstufen einführen, beschleunigt sich die Anteilsmigration. Frühe Krankenhausapothekendaten aus Deutschland zeigen, dass Formulare mindestens zwei zugelassene Toxine aufnehmen, was auf eine Bereitschaft zu ausgehandelten Rabatten gegenüber der Abhängigkeit von einem einzigen Anbieter hindeutet. Investitionen in Forschung und Entwicklung konzentrieren sich daher auf direkte Nicht-Unterlegenheitsstudien und Register aus der Praxis, um Budgetausschüsse zu überzeugen. Dieses Umfeld fördert eine stetige, aber schrittweise Diversifizierung statt einer abrupten Verdrängung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: BPH drängt vor, aber ÜAB behält Skalenvorteil

Die überaktive Blase hielt im Jahr 2024 einen Anwendungsanteil von 51,4 %, was etwa 0,52 Milliarden USD der Marktgröße für Botulinumtoxin bei urologischen Erkrankungen entspricht. Ärzte verfügen über robuste klinische Algorithmen, und die Medicare-Abdeckung weitet den Zugang für ältere Patienten aus. Behandlungsalgorithmen stufen häufig orale Antimuskarinika, β-3-Agonisten und schließlich Botulinumtoxin ein, was dessen Nachfragedauerhaftigkeit im Laufe der Zeit sichert. Die neurogene Detrusorüberaktivität, verankert in Kohorten mit Rückenmarksverletzungen und Multipler Sklerose, trägt stabile Basiseinnahmen bei, da Neurologen geeignete Patienten konsequent überweisen.

Die benigne Prostatahyperplasie schreitet jedoch mit einer CAGR von 6,2 % voran, der schnellsten unter allen Indikationen. Belege zeigen, dass intraprostatisches Toxin das Prostatavolumen nach sechs Monaten um bis zu 25 % reduziert und BPH-Patienten eine reversible, minimal-invasive Alternative zur transurethralen Resektion bietet. Ergänzende Zulassungen, wie Sumitomo Pharmas GEMTESA für ÜAB bei Männern mit BPH, vervielfachen die Kombinationstherapiemöglichkeiten. Interstitielle Zystitis und Blasenschmerzsyndrom bleiben aufkommende Indikationen; ihr Anteil könnte steigen, sobald robuste Phase-III-Daten im Jahr 2026 vorliegen. Zwischen 2025 und 2030 bleibt die Nutzung in der onkologischen Supportivversorgung vernachlässigbar, was ausreichend Raum für explorative Studien lässt.

Nach Endnutzer: Expansion ambulanter Operationszentren verändert die Wirtschaftlichkeit der Versorgung

Krankenhäuser erzielten im Jahr 2024 42,6 % des weltweiten Umsatzes, gestützt durch Tertiärversorgungskapazitäten, gebündelte Beschaffung und interne Apothekenverwaltungsdienste. Komplexe Fälle – wie neurogene Detrusorüberaktivität mit gleichzeitiger Spastizität – erfordern häufig multidisziplinäre Teams, die nur große Zentren bereitstellen können. Akademische Lehrkrankenhäuser dienen auch als zentrale Standorte für von Prüfärzten initiierte Studien und stärken damit ihre Rolle bei der Evidenzgenerierung.

Ambulante Operationszentren erzielen bis 2030 eine CAGR von 5,5 %, die schnellste unter den Versorgungseinrichtungen, dank regulatorischer Änderungen, die ambulante Anästhesie genehmigen, und Kostenerstattungsparität gegenüber ambulanten Krankenhausabteilungen. Verbesserte Instrumente ermöglichen die Entlassung am selben Tag ohne Katheterisierung, ein Verkaufsargument für Patienten. Urologische Fachkliniken behaupten ihre Marktposition durch Betonung personalisierter Nachsorge und flexibler Terminplanung. Das künftige Wachstum in ambulanten Operationszentren hängt von der Aushandlung von Gruppenverträgen ab, die günstige Fläschchenpreise sichern und gleichzeitig einen hohen Durchsatz zur Amortisierung von Investitionsgütern aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 43,1 % des Umsatzes, gestützt durch gut finanzierte Versicherungsmechanismen und eine hohe Verfahrensdichte. Die Marktgröße für Botulinumtoxin bei urologischen Erkrankungen in den Vereinigten Staaten erreichte 0,44 Milliarden USD, und die im Jahr 2025 veröffentlichten CMS-Abrechnungsrichtlinien kodifizierten eine separate Vergütung für Arztleistungen und Arzneimittelkosten. Kanada folgt ähnlichen Erstattungspfaden, obwohl provinzielle Budgetüberprüfungen periodische Preisobergrenzen einführen. Die Volatilität der Handelspolitik bedroht nach wie vor die aus Irland stammenden Lieferungen und veranlasst AbbVie, eine Ausweitung der Abfüll- und Fertigstellungskapazitäten in den USA zu prüfen.

Europa hält einen soliden Anteil durch die harmonisierte Ausrichtung an der europäischen Medizinprodukteverordnung, die grenzüberschreitende Zulassungen für Geräte und Arzneimittel-Geräte-Kombinationen ermöglicht. Frankreich ist ein Beispiel für eine rasche Einführung mit einem Anstieg von 431 % bei der urologischen Botulinumtoxin-Nutzung über acht Jahre. Deutschland und Italien verlagern große Anteile von ÜAB-Fällen in ambulante Einrichtungen, was das Volumenwachstum über den regionalen Durchschnitt hebt. Nationale Gesundheitssysteme verhandeln weiterhin Pflichtrabatte, die das Preiskompressionrisiko auf die Hersteller verlagern, aber die Verfahrensnutzung auf hohem Niveau halten.

Der asiatisch-pazifische Raum treibt das künftige Wachstumspotenzial mit einer regionalen CAGR von 6,1 % voran. China verkürzte die Prüffristen für neue Arzneimittelanträge im Jahr 2024 auf durchschnittlich 12 Monate und genehmigte 92 neuartige Arzneimittel, darunter LetibotulinumtoxinA und TraBOTOX-Kits. Die japanische Behörde für Arzneimittel und Medizinprodukte aktualisiert im Jahr 2025 ihren Rahmen für bedingte Zulassungen und verkürzt die Anforderungen an die Nachmarktsüberwachung, sobald Sicherheitsendpunkte erfüllt sind. Die indische Zentrale Drogenstandardkontrollorganisation ratifizierte abgekürzte Dossiers für biosimilare Botulinumformulierungen und verschärft damit den lokalen Wettbewerb. Die Modernisierung der Infrastruktur in Verbindung mit dem steigenden verfügbaren Einkommen der wachsenden Mittelschicht wandelt latente Nachfrage in realisierte Eingriffe um. Medizintourismuskorridor in Thailand und Südkorea steigern das regionale Patientenvolumen zusätzlich.

Wettbewerbslandschaft

Der Markt für Botulinumtoxin bei urologischen Erkrankungen weist eine moderate Konzentration auf: Die fünf größten Unternehmen entfallen auf etwa 70 % des weltweiten Umsatzes. AbbVie verankert seine Führungsposition mit 866 Millionen USD an therapeutischen Botox-Umsätzen im ersten Quartal 2025, was einem Wachstum von 15,8 % im Jahresvergleich entspricht. Ipsen behauptet eine wettbewerbsfähige Präsenz durch die Komplexierungsprotein-freie Positionierung von Dysport und ein robustes Netzwerk von von Prüfärzten initiierten Studien. Merz nutzt das Reinheitsprofil von Xeomin, um Patientensegmente zu erschließen, die Bedenken hinsichtlich der Antikörperbildung haben. Hugels FDA-zugelassenes Letybo und ausstehende gegenseitige Zulassungen in Europa und China demonstrieren die Globalisierung der koreanischen Fertigungsstärke und spiegeln die Verlagerung der Kapazitäten nach Osten wider.

Strategische Ansätze konzentrieren sich auf die Verlängerung der Wirkungsdauer und die Minderung der Immunogenität. AbbVies Serotyp-E-Kandidat zielt auf eine dreimonatige Wirksamkeit mit einem um 50 % reduzierten Risiko neutralisierender Antikörper im Vergleich zu Serotyp A ab. Revances peptidstabilisiertes DaxibotulinumtoxinA (übernommen von Crown Laboratories) zielt auf eine sechsmonatige Dauerhaftigkeit ab und erreicht seine entscheidenden Phase-III-Endpunkte bei Zystitis im Jahr 2025. Hersteller setzen auch gebündelte Lösungen ein, die Einweg-Zystoskopscheiden, vorgefüllte Toxinspritzen und Vorlagen für elektronische Gesundheitsakten integrieren. Digitale Gesundheitspartnerschaften, wie Ipsens Pilotprojekt mit einem führenden Tele-Urologie-Start-up, rationalisieren die virtuelle Beurteilung und die automatisierte Nachfüllplanung.

Die Widerstandsfähigkeit der Lieferkette stellt ein neues Wettbewerbsfeld dar. Das Abkommen zwischen der US-amerikanischen Behörde für biomedizinische Forschung und Entwicklung und Resilience sichert inländische Notfallbestände und könnte sich zu Auftragsfertigungslinien für kommerzielle Toxinmarken weiterentwickeln. Die Behörden der Europäischen Union fördern die Duplizierung kritischer Prozesse nach guter Herstellungspraxis über Grenzen hinweg, um Schocks an einzelnen Standorten zu verhindern. Programme zur Fälschungsprävention – QR-kodierte Fläschchenauthentifizierung und Blockchain-Ledger-Verfolgung – gewinnen an Dringlichkeit, nachdem die US-amerikanischen Zentren für Seuchenkontrolle und Prävention im Jahr 2024 über bundesstaatenübergreifende Vorfälle mit gefälschtem Toxin berichteten. Unternehmen, die Transparenz in der Qualitätssicherung beherrschen, werden das Vertrauen bei Regulierungsbehörden und Verschreibern festigen.

Marktführer im Bereich Botulinumtoxin in der Urologie

AbbVie Inc. (Allergan Aesthetics)

Ipsen Pharma

Merz Pharma

Daewoong Pharmaceutical

Revance Therapeutics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: AbbVie reichte bei der FDA einen Biologics License Application für TrenibotulinumtoxinE ein, die erste Serotyp-E-Formulierung für urologische Erkrankungen.

- Februar 2025: Crown Laboratories schloss die Übernahme von Revance Therapeutics für 924 Millionen USD ab und erwarb damit die DaxibotulinumtoxinA-Technologie mit verlängerter Wirkungsdauer.

- Februar 2024: Hugels Letybo wurde als erstes koreanisches Botulinumtoxin von der FDA zugelassen und führte zusätzlichen Preiswettbewerb in der urologischen Versorgung ein.

Umfang des globalen Marktberichts für Botulinumtoxin in der Urologie

| OnabotulinumtoxinA (Botox) |

| AbobotulinumtoxinA (Dysport) |

| IncobotulinumtoxinA (Xeomin) |

| PrabotulinumtoxinA (Jeuveau) |

| Sonstige |

| Überaktive Blase |

| Neurogene Detrusorüberaktivität |

| Interstitielle Zystitis und Blasenschmerzsyndrom |

| Benigne Prostatahyperplasie |

| Sonstige |

| Krankenhäuser |

| Urologische Fachkliniken |

| Ambulante Operationszentren |

| Forschungs- und akademische Einrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | OnabotulinumtoxinA (Botox) | |

| AbobotulinumtoxinA (Dysport) | ||

| IncobotulinumtoxinA (Xeomin) | ||

| PrabotulinumtoxinA (Jeuveau) | ||

| Sonstige | ||

| Nach Anwendung | Überaktive Blase | |

| Neurogene Detrusorüberaktivität | ||

| Interstitielle Zystitis und Blasenschmerzsyndrom | ||

| Benigne Prostatahyperplasie | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Urologische Fachkliniken | ||

| Ambulante Operationszentren | ||

| Forschungs- und akademische Einrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der weltweite Umsatz für Botulinumtoxin in der urologischen Versorgung im Jahr 2030 sein?

Prognosen beziffern die Marktgröße für Botulinumtoxin bei urologischen Erkrankungen bis 2030 auf 1,45 Milliarden USD, was einer CAGR von 6,1 % entspricht.

Welche Formulierung dominiert die ärztliche Verschreibung?

OnabotulinumtoxinA hält im Jahr 2024 einen Anteil von 70,3 %, getrieben durch umfangreiche klinische Daten und eine breite Erstattungsabdeckung.

Was ist die am schnellsten wachsende klinische Indikation?

Die benigne Prostatahyperplasie wird bis 2030 voraussichtlich mit einer CAGR von 6,2 % wachsen, aufgrund aufkommender Belege zur Reduktion des Prostatavolumens.

Welcher Endnutzerkanal wächst am schnellsten?

Ambulante Operationszentren verzeichnen eine CAGR von 5,5 %, da Eingriffe von ambulanten Krankenhausabteilungen in kosteneffizientere Einrichtungen verlagert werden.

Warum sind flüssigstabile Toxine wichtig?

Flüssigstabile Formulierungen verringern die Abhängigkeit von der Kühlkette, verbessern den Zugang in Schwellenmärkten und vereinfachen die Arbeitsabläufe in Kliniken.

Wie beeinflusst Tele-Urologie die Nachfrage?

Virtuelle Beratungsplattformen leiten zusätzliche Patienten in minimal-invasive Injektionspfade, was die Nutzung in Praxen steigert, die digitale Triagetools einsetzen.

Seite zuletzt aktualisiert am: