Tamanho e Participação do Mercado de Toxina Botulínica em Urologia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.01 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.45 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.10% CAGR |

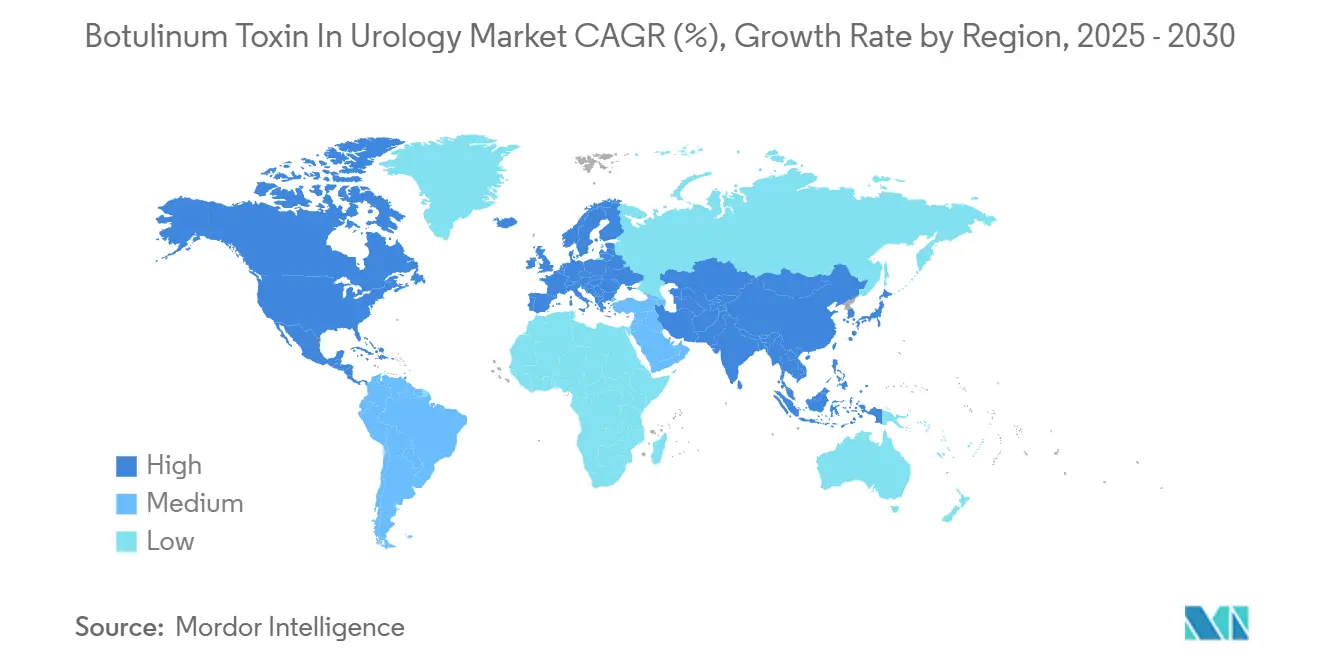

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

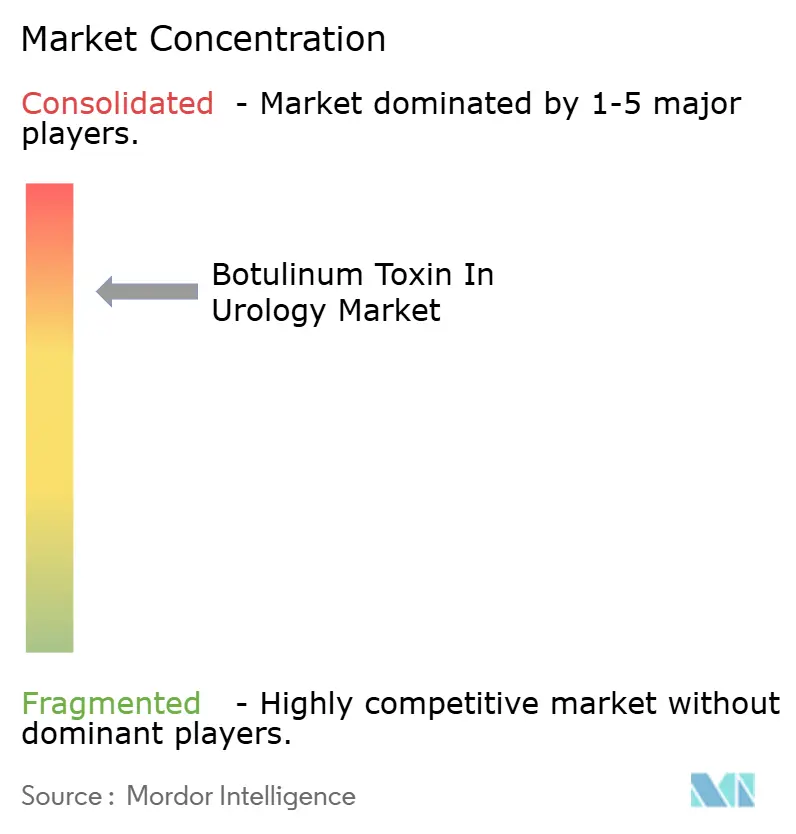

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Toxina Botulínica em Urologia pela Mordor Intelligence

O tamanho do mercado de toxina botulínica para distúrbios urológicos está em USD 1,01 bilhão em 2025 e tem previsão de atingir USD 1,45 bilhão em 2030, avançando a um CAGR de 6,1%. O forte crescimento decorre da expansão das indicações clínicas, revisões constantes de reembolso e contínuas melhorias tecnológicas nos sistemas de orientação para injeção. A OnabotulinumtoxinA mantém uma participação dominante de 70,3% no mercado de toxina botulínica para distúrbios urológicos em 2025, mas a pressão competitiva se intensifica à medida que a PrabotulinumtoxinA registra o maior CAGR de segmento, de 7,1%. A dispersão geográfica favorece a América do Norte, que assegura 43,1% da receita em razão de códigos de faturamento favoráveis do Medicare e alta densidade de especialistas, enquanto a Ásia-Pacífico registra o CAGR regional mais rápido, de 6,1%, impulsionado pela harmonização regulatória e expansão da infraestrutura. O canal hospitalar ainda contribui com 42,6% das vendas globais; no entanto, os centros de cirurgia ambulatorial crescem rapidamente à medida que os clínicos migram as injeções cistoscópicas de rotina para ambientes ambulatoriais de menor custo. Os obstáculos ao crescimento — imunogenicidade, curta duração do tratamento e concentração da oferta — são mitigados por formulações estáveis em estado líquido, tecnologias livres de proteínas complexantes e investimento estratégico em capacidade doméstica de boas práticas de fabricação.

Principais Conclusões do Relatório

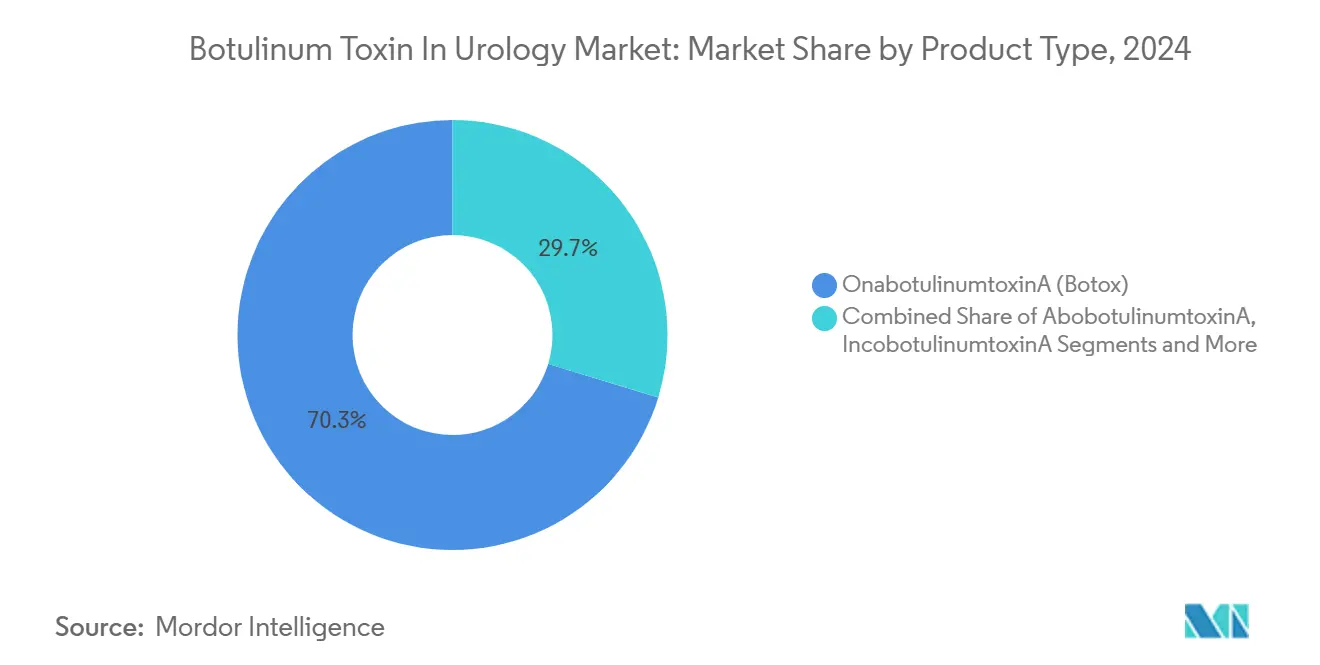

- Por tipo de produto, a OnabotulinumtoxinA (Botox) liderou com 70,3% de participação na receita em 2024; a PrabotulinumtoxinA (Jeuveau) registrou o maior CAGR projetado, de 7,1%, até 2030.

- Por aplicação, a bexiga hiperativa representou 51,4% da participação no tamanho do mercado de toxina botulínica para distúrbios urológicos em 2024, enquanto a hiperplasia prostática benigna tem projeção de expansão a um CAGR de 6,2% até 2030.

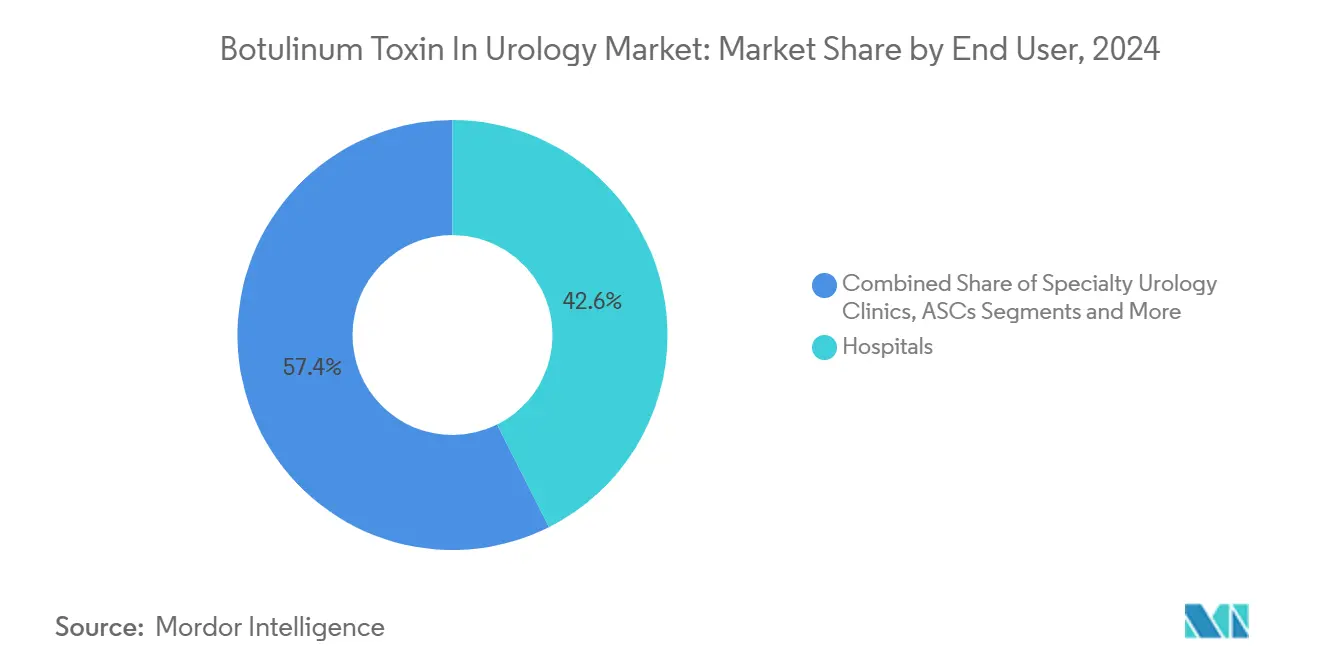

- Por usuário final, os hospitais detinham 42,6% da participação no mercado de toxina botulínica para distúrbios urológicos em 2024, enquanto os centros de cirurgia ambulatorial avançam a um CAGR de 5,5% durante o período de previsão.

- Por geografia, a América do Norte capturou 43,1% da participação de mercado em 2024, enquanto a Ásia-Pacífico está no caminho de crescer a um CAGR de 6,1% até 2030.

Tendências e Perspectivas do Mercado Global de Toxina Botulínica em Urologia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de bexiga hiperativa e hiperatividade neurogênica do detrusor | +1.80% | Global, ganhos iniciais na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansão do uso aprovado em bula da OnabotulinumtoxinA para hiperplasia prostática benigna | +1.20% | América do Norte e UE, com extensão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Revisões favoráveis de reembolso para injeções cistoscópicas realizadas em consultório | +1.00% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Rápida adoção de cistoscópios flexíveis de alta precisão que viabilizam a terapia em consultório | +0.90% | Global, adoção inicial em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Formulações de toxina estáveis em estado líquido, pioneiras em sua classe, que reduzem as restrições da cadeia de frio | +0.70% | Núcleo da Ásia-Pacífico, com extensão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Crescimento das plataformas de tele-urologia impulsionando o fluxo de pacientes para cuidados minimamente invasivos | +0.50% | América do Norte, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Bexiga Hiperativa e Hiperatividade Neurogênica do Detrusor

O aumento da expectativa de vida, maior vigilância diagnóstica e melhor educação dos pacientes explicam o crescimento constante nos diagnósticos de bexiga hiperativa (BH) e hiperatividade neurogênica do detrusor (HND) em todo o mundo. Análises de dados de sinistros mostram um salto de 431% nas injeções de toxina botulínica A para indicações urológicas na França entre 2014 e 2022, comprovando a rápida adoção no mundo real além dos mercados de adoção precoce.[1]MDPI Editorial Office, "Utilização no Mundo Real da Toxina Botulínica na França 2014-2022," mdpi.com A ampliação da cobertura do Medicare que reembolsa explicitamente as injeções cistoscópicas realizadas em consultório consolida a viabilidade financeira para as práticas de urologia nos Estados Unidos. Como a toxina botulínica atua sobre a hiperatividade do detrusor mediada por acetilcolina, os pacientes com BH e HND obtêm alívio dos sintomas que os antimuscarínicos orais frequentemente não conseguem proporcionar. Os modelos padronizados de injeção emitidos pela Administração de Alimentos e Medicamentos dos EUA (FDA) fortalecem a uniformidade do procedimento e aumentam a confiança dos clínicos.[2]Administração de Alimentos e Medicamentos dos EUA, "Orientação de Codificação CPT para Injeção de OnabotulinumtoxinA," fda.gov Em conjunto, o impulso epidemiológico e o suporte de políticas sustentam a demanda de longo prazo em todas as principais geografias.

Expansão do Uso Aprovado em Bula da OnabotulinumtoxinA para Hiperplasia Prostática Benigna

O tratamento da hiperplasia prostática benigna (HPB) representa a aplicação de crescimento mais rápido no mercado de toxina botulínica para distúrbios urológicos. Ensaios randomizados mostram reduções estatisticamente significativas no volume da próstata e melhorias na taxa máxima de fluxo urinário após a administração intraprostática de toxina botulínica, incentivando extensões do rótulo do FDA em 2024 e 2025. Novos dispositivos para HPB, como HYDROS e Optilume, complementam as injeções de toxina, permitindo vias de cuidado multimodal que reduzem as taxas de retratamento. Os sistemas de administração guiados por ultrassom melhoram a precisão, reduzindo assim a incidência de eventos de retenção urinária. O reembolso está bem definido, reduzindo ainda mais as barreiras à adoção. À medida que mais urologistas buscam alternativas minimamente invasivas à ressecção transuretral da próstata, a toxina botulínica ganha credibilidade como uma opção intermediária entre a terapia medicamentosa e a cirurgia.

Revisões Favoráveis de Reembolso para Injeções Cistoscópicas Realizadas em Consultório

A partir de janeiro de 2025, os Centros de Serviços Medicare e Medicaid dos EUA (CMS) elevaram as classificações de pagamento ambulatorial para injeções cistoscópicas de toxina botulínica, aumentando a receita por caso das práticas em 12%. Revisões paralelas ocorreram em vários sistemas de seguro social europeus, reduzindo as diferenças de pagamento entre consultórios médicos e hospitais. Códigos de faturamento transparentes facilitam a administração de sinistros e eliminam ambiguidades em relação aos complementos de medicamentos. Como a clareza dos pagadores alinha os incentivos econômicos com o benefício clínico, a utilização se expande além dos centros de referência terciários para clínicas comunitárias. Nos próximos dois anos, as melhorias no reembolso adicionarão diretamente um estimado 1,0 ponto percentual ao CAGR global.

Rápida Adoção de Cistoscópios Flexíveis de Alta Precisão que Viabilizam a Terapia em Consultório

Cistoscópios flexíveis de quarta geração equipados com imagem de banda estreita e visualização em 4K permitem o direcionamento preciso do trígono e da parede vesical sem anestesia geral. A capacidade de realizar injeções de alta qualidade em salas de procedimentos reduz os custos hospitalares e encurta as filas de agendamento dos pacientes. A adoção começou nos Estados Unidos e na Alemanha em 2024 e rapidamente se difundiu pelo Japão no final de 2025. Os fornecedores de dispositivos agora agrupam cistoscópios com kits de procedimento de toxina botulínica, um arranjo que simplifica o gerenciamento de estoque para os centros de cirurgia ambulatorial (CCA). Estudos clínicos relatam tempos de procedimento inferiores a 10 minutos com observação pós-operatória mínima. O menor tempo de rotatividade multiplica os volumes diários de casos, acelerando indiretamente as vendas de unidades de toxina.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Curta duração do efeito terapêutico que exige injeções repetidas | −1.5% | Global | Médio prazo (2 a 4 anos) |

| Risco de concentração da oferta devido ao número limitado de fabricantes de toxina com boas práticas de fabricação | −0.8% | Global, agudo em regiões com restrição de oferta | Curto prazo (≤ 2 anos) |

| Incerteza regulatória sobre a imunogenicidade de longo prazo no uso fora de bula | −0.6% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Aumento de litígios sobre eventos adversos de retenção urinária que reduzem a adoção por médicos | −0.4% | América do Norte, com extensão para outros mercados litigiosos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Curta Duração do Efeito Terapêutico que Exige Injeções Repetidas

As medianas de controle dos sintomas variam de 16 a 24 semanas, obrigando muitos pacientes a se submeter a duas ou três sessões de tratamento por ano. Um estudo de coorte francês documentou que 28,7% dos pacientes com BH solicitam retratamento enquanto ainda relatam alívio parcial, implicando uma preferência por manter o controle submáximo em vez de aguardar o retorno completo dos sintomas.[3]B. Truong, "Eficácia Remanescente no Momento do Retratamento Solicitado para Distonia Cervical: Um Novo Paradigma de Tratamento Potencial com DaxibotulinumtoxinA," Toxins, mdpi.com A frequência de reinjeção eleva os gastos do próprio bolso e amplifica os encargos de agendamento para os prestadores. Os pagadores avaliam os custos anuais cumulativos em relação à neuromodulação sacral, potencialmente limitando os volumes de procedimentos em sistemas com restrições de custo. Soluções em desenvolvimento — carreadores de liberação prolongada e toxinas do sorotipo E — visam prolongar a duração do efeito, mas não atingirão escala comercial antes de 2027.

Risco de Concentração da Oferta Devido ao Número Limitado de Fabricantes de Toxina com Boas Práticas de Fabricação

Cinco empresas controlam mais de 90% da produção global de toxina botulínica de grau de boas práticas de fabricação, deixando a cadeia de suprimentos vulnerável a interrupções em um único local. Atualizações mecânicas no local da AbbVie em Westport, Irlanda, no final de 2024, reduziram temporariamente a produção e forçaram a alocação para mercados prioritários, destacando a fragilidade da utilização atual da capacidade. Os governos agora classificam a toxina botulínica como material biológico de uso dual, impondo etapas de licenciamento de exportação que podem criar gargalos adicionais. Para mitigar o risco, a Autoridade de Pesquisa e Desenvolvimento Biomédico Avançado dos EUA assinou um acordo de fabricação de USD 250 milhões com a National Resilience em 2024. No entanto, a redundância de múltiplas fontes levará anos para se materializar, reduzindo o potencial de crescimento no interim.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Competição se Intensifica em Torno da Inovação em Formulação

A OnabotulinumtoxinA gerou 70,3% da receita mundial em 2024, equivalente a aproximadamente USD 0,71 bilhão do tamanho do mercado de toxina botulínica para distúrbios urológicos. A longevidade da marca, a ampla cobertura de rótulo e as extensas redes de distribuidores sustentam sua primazia. No entanto, instituições sensíveis ao preço testam cada vez mais a PrabotulinumtoxinA, impulsionando seu CAGR previsto de 7,1%. Os desenvolvedores de AbobotulinumtoxinA e IncobotulinumtoxinA se diferenciam por meio de perfis livres de proteínas complexantes, abordando preocupações com imunogenicidade que pairam em ambientes de cuidados crônicos. A aprovação do FDA para o Letybo em fevereiro de 2024 abriu caminho para que fabricantes asiáticos competissem diretamente, adicionando pressão descendente sobre os preços. Enquanto isso, o Pedido de Licença Biológica da AbbVie para TrenibotulinumtoxinE em abril de 2025 introduz um sorotipo com início de ação mais rápido e meia-vida mais curta, visando a frustração com o retratamento para usuários de alta frequência. Os fossos competitivos evoluem, portanto, do valor da marca para afirmações baseadas em ciência sobre duração e segurança, forçando os incumbentes a investir em tecnologias de próxima geração.

As perspectivas de crescimento dependem da disposição dos pagadores em reembolsar novos entrantes ao mesmo nível do preço médio de venda do Botox. Se a paridade de preços estagnar, a migração de mercado permanece limitada; se os pagadores adotarem limites de preços de referência, a migração de participação se acelera. Dados iniciais de farmácias hospitalares da Alemanha indicam que os formulários admitem pelo menos duas toxinas licenciadas, sinalizando um apetite por descontos negociados em vez de dependência de um único fornecedor. O investimento em P&D, portanto, se concentra em ensaios de não inferioridade frente a frente e registros do mundo real para persuadir comitês de orçamento. Esse ambiente estimula uma diversificação constante, mas incremental, em vez de um deslocamento abrupto.

Por Aplicação: HPB Avança Rapidamente, mas a BH Mantém Vantagem de Escala

A bexiga hiperativa manteve 51,4% da participação por aplicação em 2024, equivalente a aproximadamente USD 0,52 bilhão do tamanho do mercado de toxina botulínica para distúrbios urológicos. Os médicos possuem algoritmos clínicos robustos, e a cobertura do Medicare amplia o acesso entre os idosos. Os algoritmos de tratamento frequentemente escalonam antimuscarínicos orais, agonistas β-3 e, por fim, a toxina botulínica, preservando sua durabilidade de demanda ao longo do tempo. A hiperatividade neurogênica do detrusor, ancorada em coortes de lesão medular e esclerose múltipla, contribui com receita de base estável porque os neurologistas encaminham pacientes elegíveis de forma consistente.

A hiperplasia prostática benigna, no entanto, avança com um CAGR de 6,2%, o mais rápido entre todas as indicações. Evidências mostram que a toxina intraprostática reduz o volume da próstata em até 25% aos seis meses, oferecendo aos pacientes com HPB uma alternativa reversível e minimamente invasiva à ressecção transuretral. Aprovações complementares, como a GEMTESA da Sumitomo Pharma para BH em homens com HPB, multiplicam as permutações de terapia combinada. A cistite intersticial e a síndrome de dor vesical permanecem indicações incipientes; sua participação pode aumentar quando dados robustos de Fase III chegarem em 2026. Entre 2025 e 2030, o uso em cuidados de suporte oncológico permanece negligenciável, deixando amplo espaço em branco para ensaios exploratórios.

Por Usuário Final: A Expansão dos CCA Remodela a Economia da Prestação de Cuidados

Os hospitais comandaram 42,6% da receita global em 2024, sustentados por capacidades de cuidados terciários, aquisição agrupada e serviços gerenciados de farmácia interna. Casos complexos — como hiperatividade neurogênica do detrusor com espasticidade concomitante — frequentemente requerem equipes multidisciplinares que apenas grandes centros fornecem. Os hospitais universitários de ensino também servem como locais fundamentais para ensaios iniciados por investigadores, reforçando seu papel na geração de evidências.

Os centros de cirurgia ambulatorial alcançam um CAGR de 5,5% até 2030, o mais rápido entre os ambientes, graças a mudanças regulatórias que autorizam anestesia em consultório e paridade de reembolso em relação aos departamentos ambulatoriais hospitalares. Instrumentos aprimorados facilitam a alta no mesmo dia sem cateterização, um ponto de venda para os pacientes. As clínicas especializadas em urologia mantêm posição estável no mercado ao enfatizar o acompanhamento personalizado e o agendamento flexível. O crescimento futuro nos CCA depende da negociação de contratos de compra em grupo que garantam preços favoráveis de frascos, mantendo alto rendimento para amortizar os equipamentos de capital.

Análise Geográfica

A América do Norte respondeu por 43,1% da receita de 2024, apoiada por mecanismos de seguro bem financiados e alta densidade de procedimentos. O tamanho do mercado de toxina botulínica para distúrbios urológicos nos Estados Unidos atingiu USD 0,44 bilhão, e as orientações de faturamento do CMS publicadas em 2025 codificaram o pagamento separado pelo trabalho do médico e pelo custo do medicamento. O Canadá segue trilhas de reembolso semelhantes, embora as revisões de orçamento provinciais introduzam tetos de preços periódicos. A volatilidade da política comercial ainda ameaça o fornecimento proveniente da Irlanda, levando a AbbVie a explorar a expansão do envase e acabamento nos EUA.

A Europa mantém participação sólida por meio do alinhamento harmonizado com o Regulamento Europeu de Dispositivos Médicos, permitindo aprovações transfronteiriças de dispositivos e combinações de dispositivo-medicamento. A França exemplifica a rápida adoção, com um aumento de 431% no uso urológico de toxina botulínica ao longo de oito anos. A Alemanha e a Itália estão migrando grandes frações de casos de BH para ambientes ambulatoriais, elevando o crescimento de volume acima da média regional. Os sistemas nacionais de saúde continuam a negociar descontos obrigatórios, canalizando o risco de compressão de preços para os fabricantes, mas mantendo a adoção de procedimentos elevada.

A Ásia-Pacífico impulsiona o potencial futuro com um CAGR regional de 6,1%. A China simplificou os prazos de revisão de Novos Pedidos de Medicamentos para uma média de 12 meses em 2024 e aprovou 92 novos medicamentos, incluindo letibotulinumtoxinA e kits TraBOTOX. A Agência de Produtos Farmacêuticos e Dispositivos Médicos do Japão atualiza sua estrutura de aprovação condicional em 2025, encurtando os requisitos de vigilância pós-comercialização assim que os critérios de segurança forem atendidos. A Organização Central de Controle de Padrões de Medicamentos da Índia ratificou dossiês abreviados para formulações biossimilares de botulínica, intensificando a concorrência local. A modernização da infraestrutura, combinada com o aumento da renda disponível da classe média, converte a demanda latente em procedimentos realizados. Os corredores de turismo médico na Tailândia e na Coreia do Sul ampliam ainda mais os volumes regionais de pacientes.

Cenário Competitivo

O mercado de toxina botulínica para distúrbios urológicos apresenta concentração moderada: as cinco principais empresas respondem por aproximadamente 70% da receita global. A AbbVie ancora a liderança com USD 866 milhões em vendas terapêuticas do Botox no primeiro trimestre de 2025, marcando um crescimento de 15,8% em relação ao ano anterior. A Ipsen sustenta uma presença competitiva por meio do posicionamento livre de proteínas complexantes do Dysport e de uma robusta rede de ensaios iniciados por investigadores. A Merz aproveita o perfil de purificação do Xeomin para penetrar em segmentos de pacientes preocupados com a formação de anticorpos. O Letybo da Hugel, autorizado pelo FDA, e as aprovações pendentes de reciprocidade Europa-China demonstram a globalização do poderio de fabricação coreano, refletindo a mudança de capacidade para o leste.

Os planos estratégicos se concentram em estender a duração de ação e mitigar a imunogenicidade. O candidato de sorotipo E da AbbVie visa eficácia de três meses com 50% de redução no risco de anticorpos neutralizantes em comparação com o sorotipo A. A DaxibotulinumtoxinA estabilizada por peptídeo da Revance (adquirida pela Crown Laboratories) visa durabilidade de seis meses e atinge seus critérios de desfecho pivotais de Fase III para cistite em 2025. Os fabricantes também implantam soluções agrupadas que integram bainhas de cistoscópio de uso único, seringas de toxina pré-misturadas e modelos de prontuário eletrônico. Parcerias em saúde digital, como o piloto da Ipsen com uma startup líder em tele-urologia, simplificam a avaliação virtual e o agendamento automatizado de reabastecimento.

A resiliência da cadeia de suprimentos constitui um novo campo de batalha competitivo. O acordo entre a Autoridade de Pesquisa e Desenvolvimento Biomédico Avançado dos EUA e a Resilience ancora o estoque doméstico de emergência e pode evoluir para linhas de fabricação contratada para marcas comerciais de toxina. As autoridades da União Europeia incentivam a duplicação de processos críticos de boas práticas de fabricação entre fronteiras para evitar choques em um único local. Programas de prevenção de falsificações — autenticação de frascos com código QR e rastreamento por registro em blockchain — ganham urgência após os Centros de Controle e Prevenção de Doenças dos EUA relatarem incidentes em múltiplos estados envolvendo toxina falsificada em 2024. As empresas que dominarem a transparência na garantia de qualidade consolidarão a confiança junto a reguladores e prescritores.

Líderes do Setor de Toxina Botulínica em Urologia

AbbVie Inc. (Allergan Aesthetics)

Ipsen Pharma

Merz Pharma

Daewoong Pharmaceutical

Revance Therapeutics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A AbbVie submeteu um Pedido de Licença Biológica ao FDA para TrenibotulinumtoxinE, a primeira formulação de sorotipo E destinada a distúrbios urológicos.

- Fevereiro de 2025: A Crown Laboratories finalizou sua aquisição de USD 924 milhões da Revance Therapeutics, adquirindo a tecnologia de duração estendida DaxibotulinumtoxinA.

- Fevereiro de 2024: O Letybo da Hugel tornou-se a primeira toxina botulínica coreana aprovada pelo FDA, introduzindo maior concorrência de preços nos cuidados urológicos.

Escopo do Relatório Global do Mercado de Toxina Botulínica em Urologia

| OnabotulinumtoxinA (Botox) |

| AbobotulinumtoxinA (Dysport) |

| IncobotulinumtoxinA (Xeomin) |

| PrabotulinumtoxinA (Jeuveau) |

| Outros |

| Bexiga Hiperativa |

| Hiperatividade Neurogênica do Detrusor |

| Cistite Intersticial e Síndrome de Dor Vesical |

| Hiperplasia Prostática Benigna |

| Outros |

| Hospitais |

| Clínicas Especializadas em Urologia |

| Centros de Cirurgia Ambulatorial |

| Institutos de Pesquisa e Acadêmicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | OnabotulinumtoxinA (Botox) | |

| AbobotulinumtoxinA (Dysport) | ||

| IncobotulinumtoxinA (Xeomin) | ||

| PrabotulinumtoxinA (Jeuveau) | ||

| Outros | ||

| Por Aplicação | Bexiga Hiperativa | |

| Hiperatividade Neurogênica do Detrusor | ||

| Cistite Intersticial e Síndrome de Dor Vesical | ||

| Hiperplasia Prostática Benigna | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas em Urologia | ||

| Centros de Cirurgia Ambulatorial | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da receita global da toxina botulínica em cuidados urológicos em 2030?

As previsões situam o tamanho do mercado de toxina botulínica para distúrbios urológicos em USD 1,45 bilhão até 2030, refletindo um CAGR de 6,1%.

Qual formulação domina a prescrição médica?

A OnabotulinumtoxinA detém 70,3% de participação em 2024, impulsionada por extensos dados clínicos e ampla cobertura de reembolso.

Qual é a indicação clínica de crescimento mais rápido?

A hiperplasia prostática benigna tem projeção de crescimento a um CAGR de 6,2% até 2030 devido a evidências emergentes de redução do volume prostático.

Qual canal de usuário final está se expandindo mais rapidamente?

Os centros de cirurgia ambulatorial registram um CAGR de 5,5% à medida que os procedimentos migram dos departamentos ambulatoriais hospitalares para ambientes de menor custo.

Por que as toxinas estáveis em estado líquido são importantes?

As formulações estáveis em estado líquido reduzem a dependência da cadeia de frio, melhorando o acesso em mercados emergentes e simplificando os fluxos de trabalho das clínicas.

Como a tele-urologia influencia a demanda?

As plataformas de consulta virtual canalizam pacientes adicionais para vias de injeção minimamente invasivas, aumentando a utilização em práticas que adotam ferramentas de triagem digital.

Página atualizada pela última vez em: