シューパッケージング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

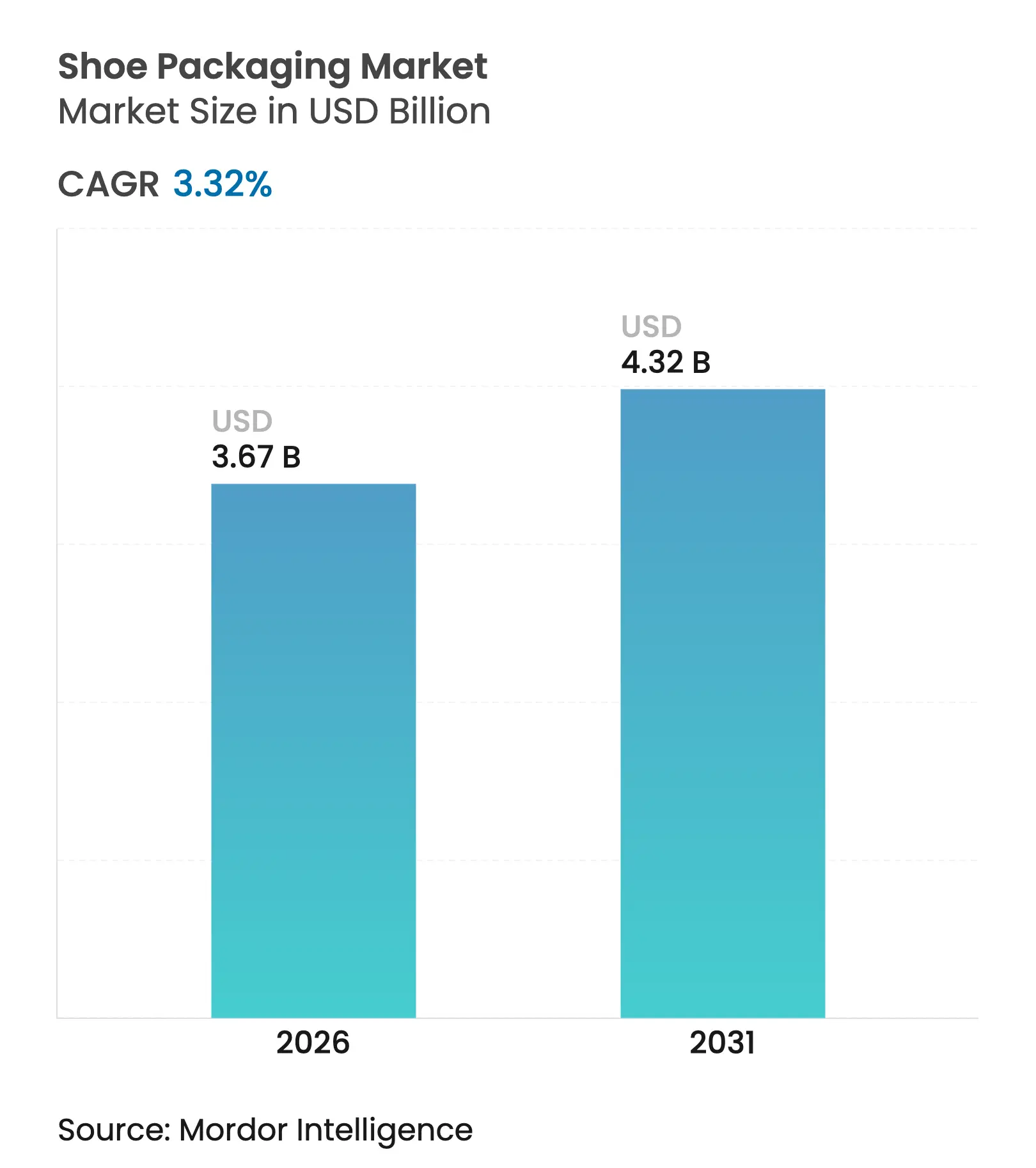

| 市場規模 (2026) | 3.67 十億米ドル |

| 市場規模 (2031) | 4.32 十億米ドル |

| 成長率 (2026 - 2031) | 3.32% CAGR |

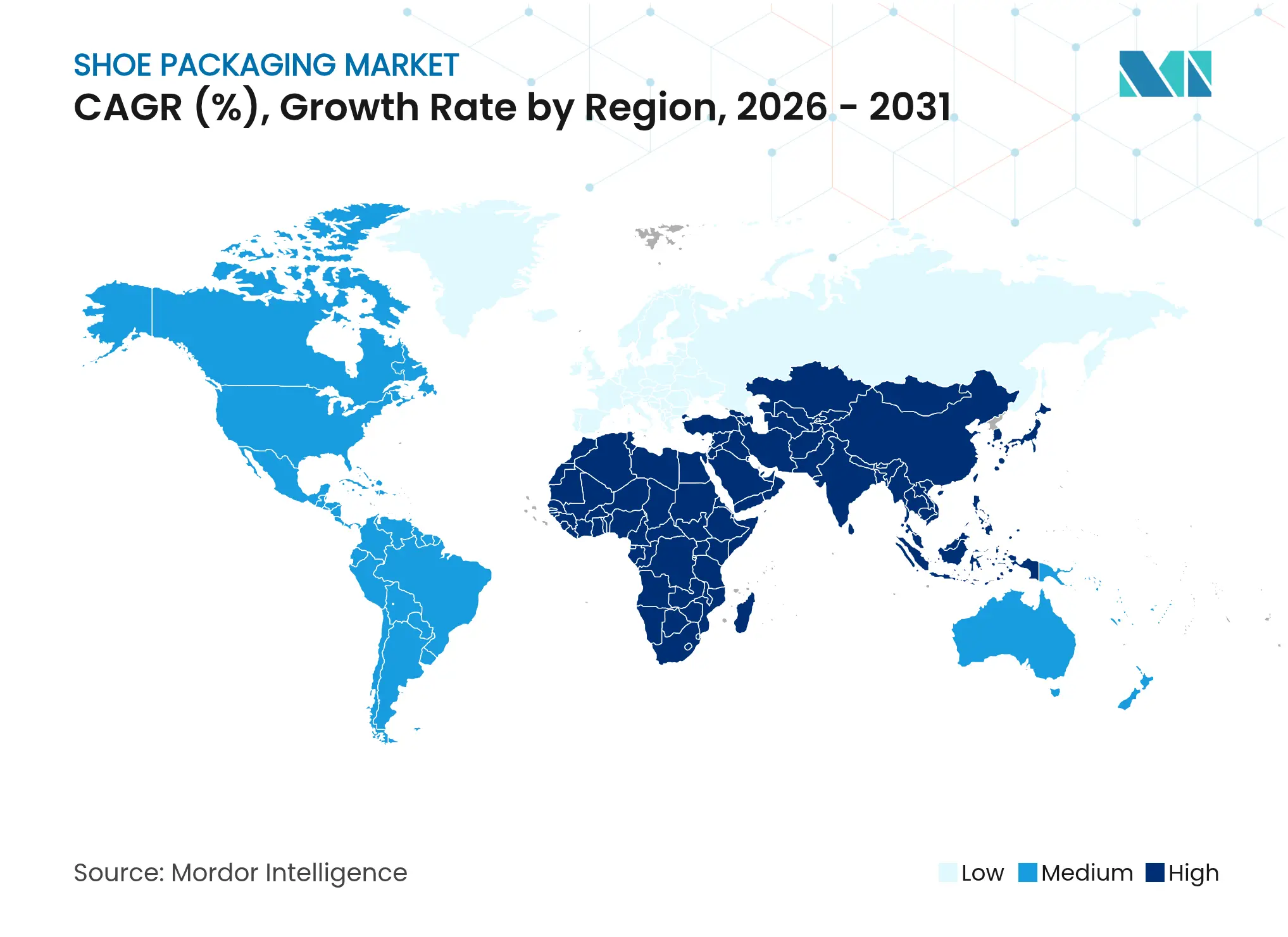

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

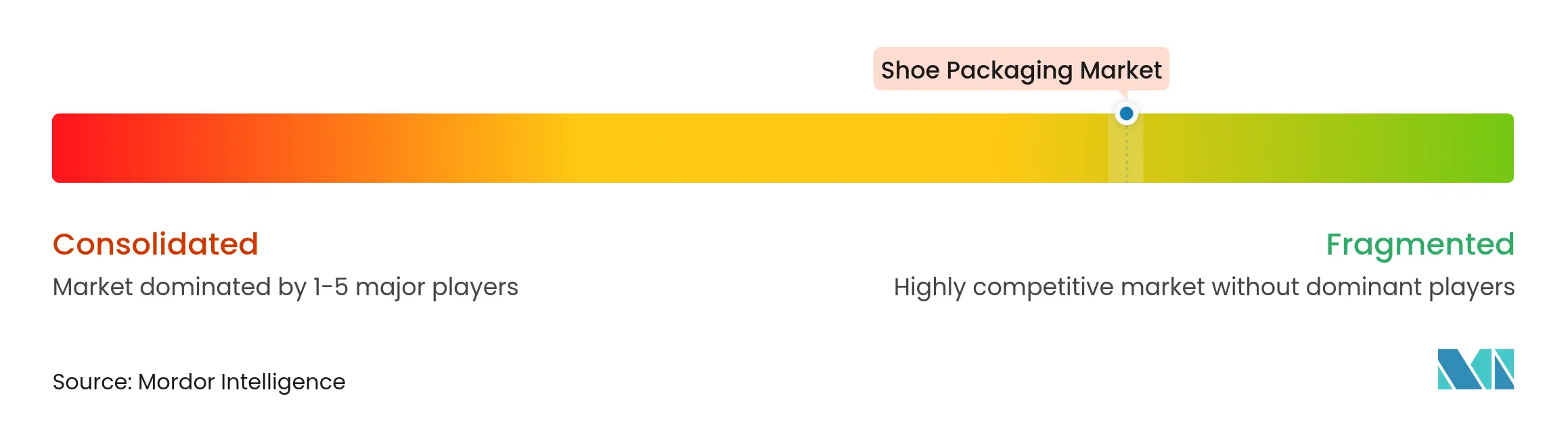

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシューパッケージング市場分析

シューパッケージング市場規模は2026年に36億7,000万米ドルと推定され、2025年の35億5,000万米ドルから成長し、2031年には43億2,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率3.32%で拡大します。緩やかな拡大は、需要の成熟化、より厳格な環境規制、および素材選択・自動化水準・スマートタグ導入に影響を与えるeコマースの変化を反映しています。欧州のリサイクル可能性義務、カリフォルニア州の拡大生産者責任プログラム、およびパルプ価格の上昇がサプライヤー戦略を再構築しています。アスレチックおよびアスレジャーフットウェアの成長が数量を高水準に維持する一方、高級品はNFC認証を統合したプレミアムフォーマットを促進しています。アジア太平洋が生産面でのリーダーシップを保持していますが、繊維コストの変動と労働力の逼迫がロボティクスおよびワンボックスシステムへの投資を促し、廃棄物と輸送費を削減しています。各地域において、シューパッケージング市場は規制当局とエコ意識の高い購買者の双方を満足させるべく、循環性・単一素材構造・デジタルトラッキングへと進化しています。

主要レポートのポイント

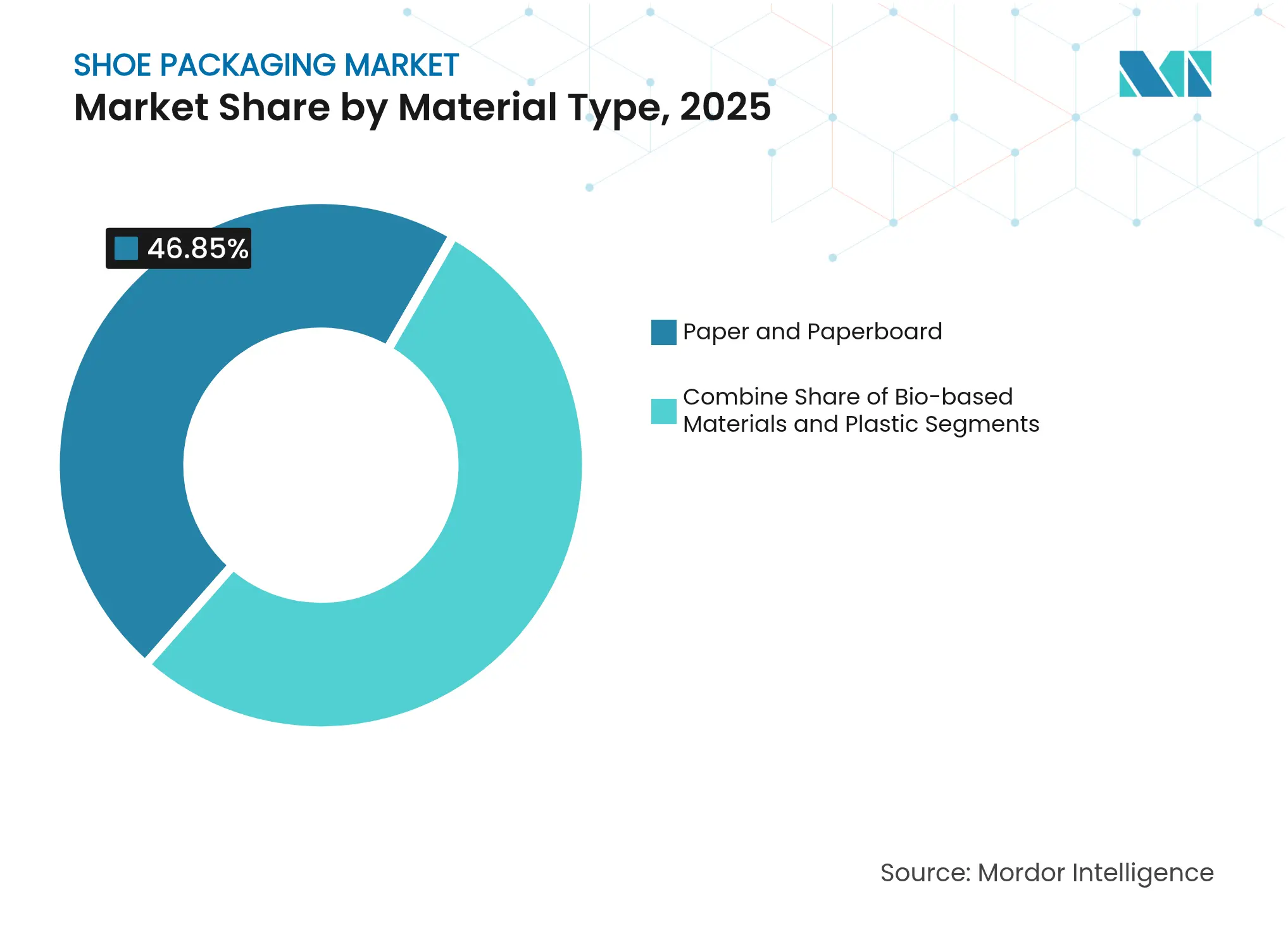

- 素材タイプ別:紙および板紙は2025年のシューパッケージング市場シェアの46.85%を占めました。バイオベース代替素材は2031年に向けて年平均成長率7.02%で拡大しています。

- 製品タイプ別:ボックスおよびカートンは2025年のシューパッケージング市場において売上シェアの71.6%を保持し、ラップは2031年にかけて年平均成長率6.12%で最も速い成長を記録しています。

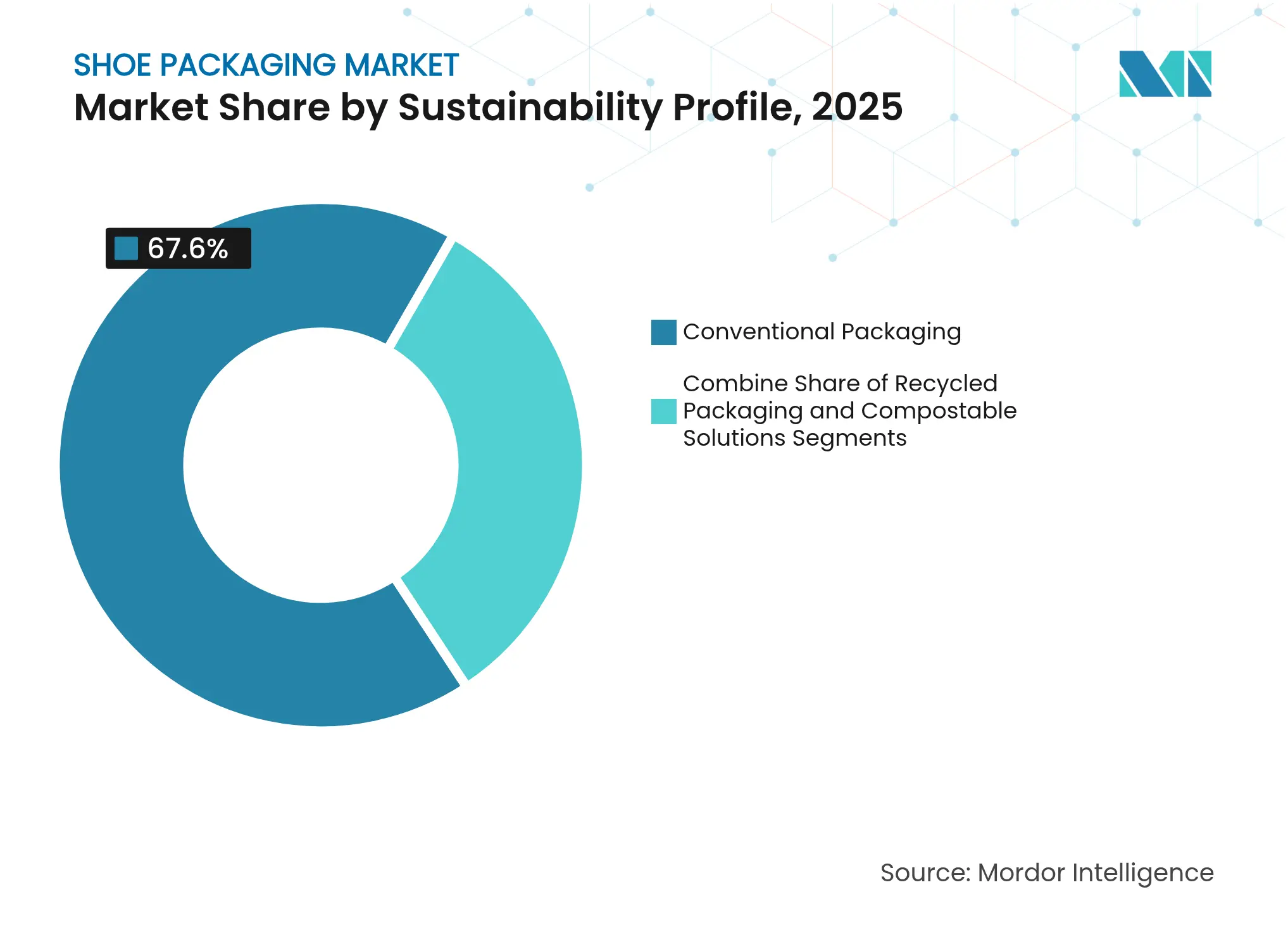

- サステナビリティプロファイル別:従来型フォーマットは2025年のシューパッケージング市場規模の67.60%を占めました。堆肥化可能および再利用可能なソリューションは年率5.95%で拡大しています。

- フットウェアカテゴリー別:アスレチックフットウェア包装は2025年のシューパッケージング市場規模において58.05%のシェアでリードし、高級品およびデザイナー包装は2031年に向けて最高の年平均成長率5.18%を記録しています。

- 地域別:アジア太平洋は2025年のシューパッケージング市場シェアの45.10%を占め、年率6.85%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルシューパッケージング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマースフットウェアブーム | +1.2% | グローバル、北米およびアジア太平洋で最も強い | 中期(2〜4年) |

| サステナビリティ法制と環境意識の高い購買者 | +0.8% | 欧州および北米が中心、アジア太平洋へ拡大中 | 長期(4年以上) |

| アスレチックおよびアスレジャーフットウェアの普及 | +0.6% | グローバル、北米および欧州で最も強い | 中期(2〜4年) |

| 単一素材「ワンボックス」配送へのブランド転換 | +0.4% | 北米および欧州連合、アジア太平洋でパイロット実施中 | 短期(2年以内) |

| NFC/スマートタグシューボックスによる偽造品対策 | +0.3% | グローバル、高級品市場で優先 | 中期(2〜4年) |

| キノコベースのバイオ包装の台頭 | +0.2% | 欧州連合および北米、アジア太平洋でR&D実施中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eコマースフットウェアブーム

オンラインフットウェアは現在、世界で販売されるペアの74%を占め、配送されるすべてのボックスをブランドの広告媒体に変えています。RanpakのCut'it EVOのような専用の適正サイズ化プラットフォームは、1台の機械から4種類の蓋プロファイルを実現し、空間と輸送費を削減します。グローバルeコマース包装は2024年の774億米ドルから2029年までに1,249億米ドルに達すると予測されています。アジア太平洋がその数量の半分以上を吸収するため、同地域の工場は自動糊付け機と視覚誘導ロボットに多額の投資を行い、スループットを向上させています。スマートラベルはさらに販売業者を差別化しながら返品処理を効率化し、シューパッケージング市場への中期的な押し上げを強化しています。

サステナビリティ法制と環境意識の高い購買者

欧州連合の持続可能な製品のためのエコデザイン規則はフットウェアを最優先事項の一つに挙げ、2028年までにリサイクル可能性を法的必須要件としています。カリフォルニア州のファッション環境説明責任法は、2026年から数十億ドル規模のブランドに包装のフットプリント開示を義務付けます。PFASの並行禁止および再生PET含有量30%の義務化が基材の代替を促し、バイオベース需要を押し上げています。消費者はプレミアムを支払う意欲があり、例えばCaleresは3年早く100%「環境優先」包装を達成しました。コスト面のハードルは残るものの、規制圧力により持続可能なオプションは急勾配の採用曲線を維持し、予測年平均成長率に0.8パーセントポイントを加算しています。

アスレチックおよびアスレジャーフットウェアの普及

Adidasのクライマクールのような複雑な3Dプリントラティスを持つパフォーマンスシルエットは、開封体験を損なわない補強構造を必要とします。[1]Adidas、「3Dプリントクライマクール」、adidas.comカスタマイズプログラムはSKUの増殖をもたらし、コンバーターは後工程のバリエーション対応のためにデジタル印刷ラインへの移行を迫られています。循環型デザインもアスレチック分野に参入しており、ASICSのNimbus MIRAIは分解のための返却を促しているため、包装は回収物流を可能にする必要があります。プレミアム価格への許容度により、ブランドはRFIDや改ざん防止シールを組み込むことができ、平均単価を引き上げ、シューパッケージング市場の年平均成長率を0.6%押し上げています。

単一素材「ワンボックス」配送へのブランド転換

Nikeのワンボックスは配送用箱と展示用カートンを統合し、単一のオンライン注文に対して包装重量を半減させながらブランドの美観を維持しています。Converseは100%再生素材を使用したバリアントで追随し、クローゼット収納としても機能します。早期採用者は輸送費の節約とピックパック作業の効率化を報告していますが、耐久性テストと消費者教育は依然として課題です。成功したパイロットが模倣者の増加とともにシューパッケージング市場全体でより広範なアップグレードを促進し、成長に0.4パーセントポイントを加算しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パルプおよびライナーボード価格の変動 | −0.7% | グローバル、北米および欧州で深刻 | 短期(2年以内) |

| プラスチック規制とコンプライアンスコスト | −0.5% | 欧州連合および北米、グローバルに拡大中 | 中期(2〜4年) |

| 逆物流再利用プログラムによる数量削減 | −0.3% | 北米および欧州連合、アジア太平洋でパイロット実施中 | 中期(2〜4年) |

| 中小企業工場における自動化設備投資の障壁 | −0.4% | グローバル、特に新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パルプおよびライナーボード価格の変動

2025年1月、北欧の製紙工場でのストライキが原生繊維の供給を逼迫させた後、段ボールは1トンあたり70米ドル上昇しました。International PaperとGeorgia-Pacificも同様の値上げを実施し、米国の繊維コストは2023年比で2倍になりました。中小企業は長期契約を持たないため、利益率が圧迫され、イノベーション投資が遅延しています。再生素材の活用により依存度を緩和できる一方、欧州の森林破壊防止法が繊維の流通を制限する可能性があり、価格の不安定さが続き、予測成長率から0.7ポイントが削減されます。

プラスチック規制とコンプライアンスコスト

カリフォルニア州SB 54は2032年までに使い捨てプラスチックを25%削減することを要求し、欧州連合は食品接触包装におけるPFASを禁止しながら2030年までに再生PET含有量30%を義務付けています。報告手数料と再設計サイクルが運営コストを引き上げており、特に異なる規制に対応する輸出業者に影響しています。バイオ循環型ポリマーへの代替には一部の低価格ラインが吸収できないプレミアムが伴い、中期の年平均成長率を0.5ポイント削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:バイオベースの台頭が紙の優位性に挑戦

紙および板紙は2025年のシューパッケージング市場シェアの46.85%を占め、グローバルなリサイクルの流れと競争力のあるコストに支えられています。しかし、段ボールの1トンあたり70米ドルの急騰により、コンバーターはバージン需要を低減するパルプブレンドおよび農業廃棄物繊維への移行を迫られています。キノコ複合材などのバイオベース基材は年平均成長率7.02%で成長しており、ESPRおよび北米のPFAS禁止との強い整合性を反映しています。プラスチックは防湿ライナーにおいてニッチな役割を維持していますが、ブランドは30%再生義務に準拠するためにポストコンシューマーPETへの切り替えを進めています。キノコ菌糸体は発泡フォームに匹敵するクッション性を提供し、高級品への訴求力を高めています。

スケールアップの課題は残りますが、ブランドはストーリーテリングとESGクレジットのために限定的な試験運用を実施しています。ISA TanTecのHyphaLite-TCはゆりかごからゲートまでの炭素削減で商業的な可能性を示しており、凍結融解処理はかつて合成素材に限定されていた引張強度の基準を達成しています。従来の繊維製紙工場は将来の需要に備えてキノコ栽培研究所への投資を進めています。これらを総合すると、素材の移行はシューパッケージング市場の中期的な回復力を支えています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

製品タイプ別:ラップのイノベーションがボックスのリーダーシップに迫る

ボックスおよびカートンは2025年のシューパッケージング市場の71.6%を保持し、展示価値と積み重ね効率に支えられています。Nikeのワンボックスは、単一注文に対して繊維を51%削減しながらブランドの特徴を維持できることを証明しています。植物由来フィルムとKengosの自社コンテナ配送デザインによりテープと充填材を不要にすることで、ラップは年平均成長率6.12%で成長しています。インサートは限定リリースを認証するRFIDを組み込んだスマートトレイへと進化し、1パッケージあたりの価値を高めています。

単位経済性が重要です。ラップはボード重量を20%削減し、自動ラインをより速く稼働させるため、高速オンライン販売に適しています。カートンサプライヤーは、小売展示を維持しながら宅配便ハブに耐えられる適応型フラップとティアストリップで対応しています。フォームファクターの多様化により、シューパッケージング市場はオムニチャネルの需要に対応し続けています。

サステナビリティプロファイル別:循環型オプションが従来型数量を侵食

従来型フォーマットは2025年のシューパッケージング市場規模の67.60%を依然として占めていますが、ESG指標が年率5.95%で拡大する堆肥化可能および再利用可能システムに注目を集めています。Caleresは、ワンプラネット調達テンプレートへの移行後、カートンに70%の再生繊維、バッグに100%のポストコンシューマー再生素材を使用していると報告しています。PUMAは再生ポリエステルの使用率を62%に引き上げ、包装をより広範な循環型の取り組みに統合しています。再利用可能なトートバッグが倉庫と小売店の間を循環し、新規カートン需要を低下させながら顧客ロイヤルティを構築しています。

性能格差は縮小しています。新しいデンプンベースのコーティングは10回の輸送サイクルに耐え、水性インクはカーブサイドリサイクルを可能にしています。規制上のクレジットと埋め立て税がプレミアムの相殺を助け、シューパッケージング市場全体でよりグリーンな代替品への勢いを固めています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

フットウェアカテゴリー別:アスレチックが数量をリード、高級品が成長をけん引

アスレチックラインは持続的なスニーカー需要とパフォーマンス主導のブランディングにより、2025年に58.05%のシェアを占めました。大量ドロップは高速自動包装を必要とする一方、限定版はNFC対応のコレクターズケースを正当化します。高級品は2031年に向けて年平均成長率5.18%を記録しており、ブランドは硬質ボード、箔押しデボス、キノコレザーラップで開封体験を高めています。カジュアルシューズはコスト削減を重視しながらも単一素材のリサイクル可能性を活用し、子供向けラインは安全なインクと遊び心のあるQRコードを追加しています。

ASICSのNimbus MIRAIのような使用済みトレーナーの返却プログラムは、双方向物流に対応した再封可能なボックスを必要とします。このような複雑さはエンジニアリングの水準を引き上げ、包装を製品体験の中心に置き続け、シューパッケージング市場における長期的な機会を強化しています。

地域分析

アジア太平洋は2025年に売上の45.10%を支配し、中国とインドの広大な製造基盤と急成長するeコマースを背景に年率6.85%で拡大しています。Nike、Adidas、Pumaはタミル・ナードゥ州のサプライヤークラスターに45億3,000万米ドルを投入し、5万人の雇用と現地化された包装への新たな需要を創出しました。インドのより広範な包装セクターは年平均成長率26.7%で2025年に2,048億1,000万米ドルに達する見通しであり、国内コンバーターを強化しています。工場が労働力不足に対応し、ワンボックスフォーマットを加速させるにつれて、ロボット糊付けラインが普及しています。

カリフォルニア州SB 54と繊維回収法案が主導する北米の規制の複雑さは、多層的なコンプライアンスを強いています。ブランドは海上輸送の変動を回避するためにメキシコと米国南東部へのサプライチェーンを再構築し、近隣生産のスニーカーに対する地域の包装需要を押し上げています。小売業者が在庫精度と不正防止ツールを求める中、スマートタグのパイロットが急速に拡大しています。

欧州の包装および包装廃棄物規則は2028年までにリサイクル可能性を要求し、単一素材設計とバイオベースの試験を促進しています。ポルトガルの製造業を活用する高級ブランドは市場投入スピードの優位性を獲得し、輸送排出量を削減しています。Think! Shoesは95%のリサイクル可能性基準を満たす包装再設計でオーストリアのエコラベルを取得しました。

中東、アフリカ、南米の新興市場は低い基盤から成長していますが、都市化とオンラインショッピングの普及から恩恵を受けています。インフラの格差がリサイクルループを妨げていますが、多国籍企業は地元の回収業者と提携してポストコンシューマー繊維を確保しています。

地政学的緊張の中でのサプライチェーンの多様化が、ベトナム、インドネシア、ブラジルへの工場投資を加速させ、シューパッケージング市場のフットプリントを拡大しています。

競争環境

グローバルなリーダーシップは、製紙工場からボックスまでの垂直統合とグローバルなフットプリントを活用するSmurfit WestRockやInternational Paperなどの統合大手を中心に展開しています。そのスケールが繊維へのアクセスを守り、自動化とスマートタグのR&Dに資金を提供しています。MondiはCMC Packaging Automationと提携し、空隙を25%削減するeコマース向け自動適正サイズ化ラインを提供しています。[3]Mondi、「自動化eコマース包装」、mondigroup.com段ボール大手はまた、再生能力のアップグレードによりパルプ価格の変動をヘッジしています。

破壊的企業はニッチを攻略しています。PacksizeはHenkelとEco-Paxバイオホットメルト接着剤で提携し、3億4,000万個のボックスにわたって温室効果ガスを32%削減しています。[4]Packsize、「Eco-Pax接着剤」、packsize.comSMXは宅配便の荒い取り扱いに対してチップを強化するNFCコーティングを供給し、高級スニーカーブランドとのパイロットを獲得しています。キノコ素材のスタートアップは、家庭での堆肥化を約束するバイオテクノロジー基材に対してベンチャーキャピタルを引き付けています。

アジア太平洋では数百の中規模工場がOEM契約を競い合い、競争が激化しています。ロボティクスの採用が勝者を分け、視覚誘導ピッカーは同様の労働力で生産量を20%向上させています。特許トレンドは、フットウェアブランドが包装を自動アッパー組立ラインに組み込む設計を行っていることを示しており、シューパッケージング市場内の買い手とサプライヤーのダイナミクスを再構築する可能性のある長期的な内製化を示唆しています。

シューパッケージング産業のリーダー企業

PACKQUEEN

Packman Packaging Private Limited.

MARBER S.R.L.

International Paper (DS Smith)

Smurfit WestRock

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:MondiとCMCが、すべての靴箱を受注に応じてサイズ調整するオンデマンドeコマースラインを立ち上げ、繊維と充填材の廃棄物を大幅に削減しました。

- 2025年2月:DowがPorto Indonesia Sejahteraとの協業を通じてフットウェア包装向けのバイオ循環型樹脂を発表しました。

- 2024年12月:SMXがNFCの寿命を延長し、プレミアムシューパッケージングにおける偽造品と戦うチップ保護コーティングをリリースしました。

- 2024年4月:Fast Feet Grindedが欧州初の靴リサイクル工場を開設し、クローズドループの包装再利用を支援しました。

グローバルシューパッケージング市場レポートの範囲

シューパッケージング(靴の包装)は、特定のブランドのニーズ、スタイル、視覚的な好みに合わせてカスタマイズされた靴箱を製作・生産することを含みます。このカスタマイズアプローチにより、靴メーカーと小売業者はブランドの本質を反映し、フットウェアの全体的なプレゼンテーションを高める包装を製作することができます。カスタマイズオプションには、さまざまな素材、色、デザイン、仕上げが含まれ、幅広いクリエイティブで機能的な包装ソリューションを可能にします。さらに、パーソナライズされた靴箱は顧客の開封体験を向上させ、価値を付加してブランドロイヤルティを強化することができます。

シューパッケージング市場は、素材タイプ(プラスチック、紙および板紙)、製品タイプ(バッグ、ラップ、ボックス、カートン)、地域(北米〔米国およびカナダ〕、欧州〔英国、ドイツ、フランス、その他欧州〕、アジア太平洋〔中国、インド、日本、オーストラリアおよびニュージーランド、その他アジア太平洋〕、ラテンアメリカ〔ブラジル、メキシコ、アルゼンチン、その他ラテンアメリカ〕、中東およびアフリカ〔アラブ首長国連邦、サウジアラビア、南アフリカ、その他中東およびアフリカ〕)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて売上(米ドル)で示されています。

| プラスチック |

| 紙および板紙 |

| バイオベース素材(キノコ、パルプ、海洋プラスチック) |

| ボックスおよびカートン |

| バッグ |

| ラップ |

| インサートおよびアクセサリー |

| 従来型包装 |

| エコフレンドリー/再生包装 |

| 堆肥化可能/再利用可能ソリューション |

| アスレチック |

| カジュアル |

| 高級品およびデザイナー |

| 子供向けフットウェア |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他アジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 素材タイプ別 | プラスチック | ||

| 紙および板紙 | |||

| バイオベース素材(キノコ、パルプ、海洋プラスチック) | |||

| 製品タイプ別 | ボックスおよびカートン | ||

| バッグ | |||

| ラップ | |||

| インサートおよびアクセサリー | |||

| サステナビリティプロファイル別?? | 従来型包装 | ||

| エコフレンドリー/再生包装 | |||

| 堆肥化可能/再利用可能ソリューション | |||

| フットウェアカテゴリー別 | アスレチック | ||

| カジュアル | |||

| 高級品およびデザイナー | |||

| 子供向けフットウェア | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他アジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

レポートで回答される主要な質問

シューパッケージング市場の現在の規模はどのくらいですか?

シューパッケージング市場は2026年に36億7,000万米ドルと評価されており、年平均成長率3.32%で2031年までに43億2,000万米ドルに達すると予測されています。

どの地域がシューパッケージング市場をリードしていますか?

アジア太平洋はグローバル売上の45.10%を占め、密集した製造拠点と急成長するeコマースを背景に地域別で最も速い年平均成長率6.85%を記録しています。

なぜブランドは単一素材のワンボックスシステムを採用しているのですか?

単一素材カートンは繊維使用量を削減し、リサイクルを簡素化し、包装重量を50%以上削減できるため、リサイクル可能性規則を満たしながら輸送費の節約をもたらします。

サステナビリティ規制は素材選択にどのような影響を与えていますか?

欧州連合とカリフォルニア州のリサイクル可能性義務、PFAS禁止、および再生素材含有量の基準が、コンバーターをバイオベース、再生、および堆肥化可能な基材へと向かわせています。

スマート包装はフットウェアにおいてどのような役割を果たしていますか?

カートンに組み込まれたNFCおよびRFIDタグは製品を認証し、偽造品と戦い、サプライチェーンの可視性を提供します。これは特に高級品および限定版において重要です。

どの素材セグメントが最も速く成長していますか?

キノコ由来のボードを含むバイオベース代替素材は、ブランドと規制当局が循環型ソリューションを優先する中、年平均成長率7.02%で拡大しています。

最終更新日: