反芻動物用飼料添加物市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

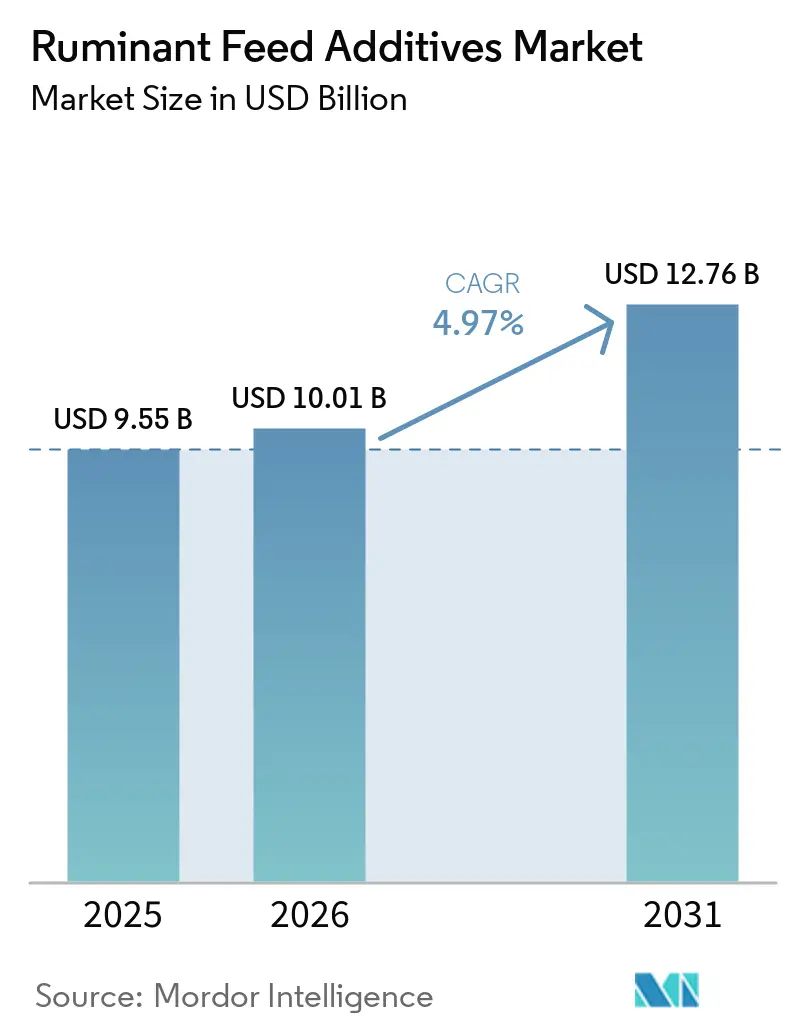

| 市場規模 (2026) | 10.01 十億米ドル |

| 市場規模 (2031) | 12.76 十億米ドル |

| 成長率 (2026 - 2031) | 4.97% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる反芻動物用飼料添加物市場分析

反芻動物用飼料添加物市場規模は2025年に95億5,000万USDと評価され、2026年の100億1,000万USDから2031年には127億6,000万USDに達すると予測されており、予測期間(2026年~2031年)のCAGRは4.97%です。反芻動物用飼料添加物市場は、酪農・肉牛生産者が飼料効率を維持しながら1頭当たりの生産量向上を追求する中で、安定した需要に支えられています。また、抗生物質成長促進剤からの転換が進んでいることも、反芻動物用飼料添加物市場に恩恵をもたらしており、酸性化剤、プロバイオティクス、植物性添加物、酵素、その他の機能性製品が日常の飼料配合において果たす役割が高まっています。反芻動物用飼料添加物市場におけるもう一つの変化は、メタン削減ソリューションの商業的価値の上昇であり、これによりサプライヤーの関心がより高い価格決定力を持つ特殊活性成分へとシフトしています。大手サプライヤーはこの製品ミックスの変化を取り込むべくポートフォリオと生産能力計画を調整しており、プレミックス、保護アミノ酸、プロバイオティクス、サステナビリティ連動型添加物にわたる価値の分配構造が変化しています。反芻動物用飼料添加物市場は、数量需要と製品ミックスの改善の両面で成長しており、成熟地域が群規模、規制対応力、精密給餌ツールの普及率の高さを背景に引き続き商業的なペースを主導しています。

主要レポートのポイント

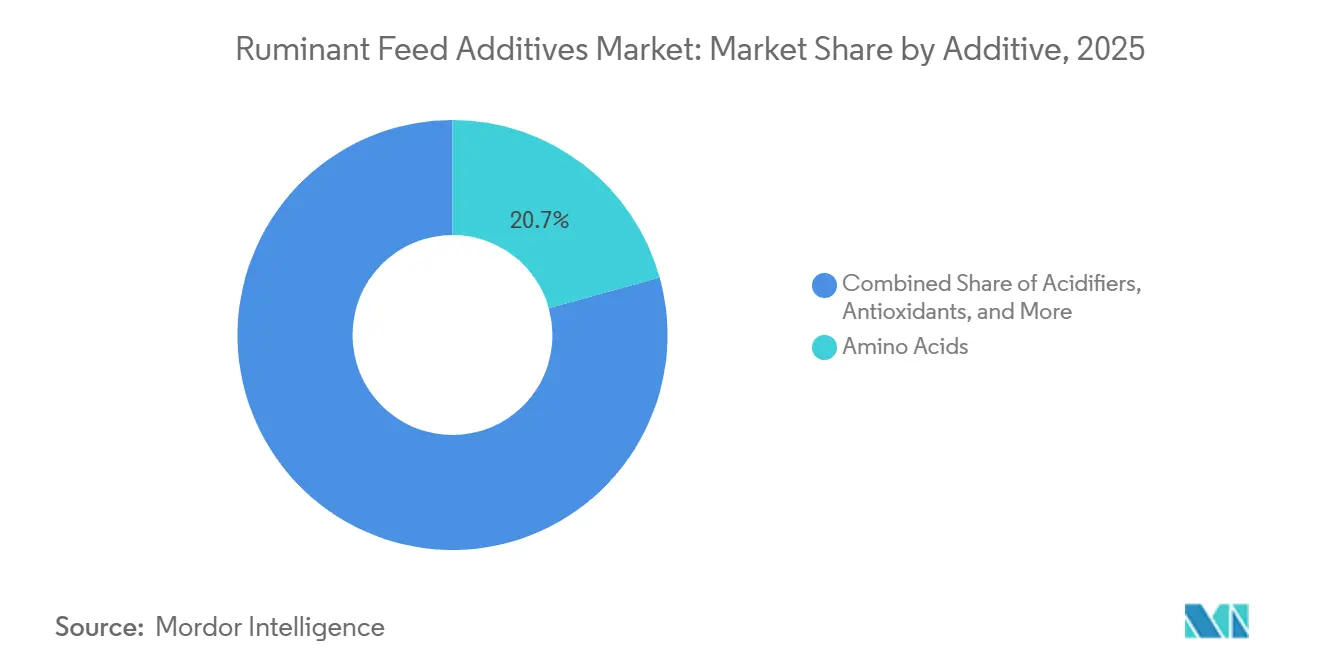

- 添加物別では、アミノ酸が2025年の反芻動物用飼料添加物市場シェアの20.7%を占め、酸性化剤は2031年までに5.8%のCAGRで成長すると予測されています。

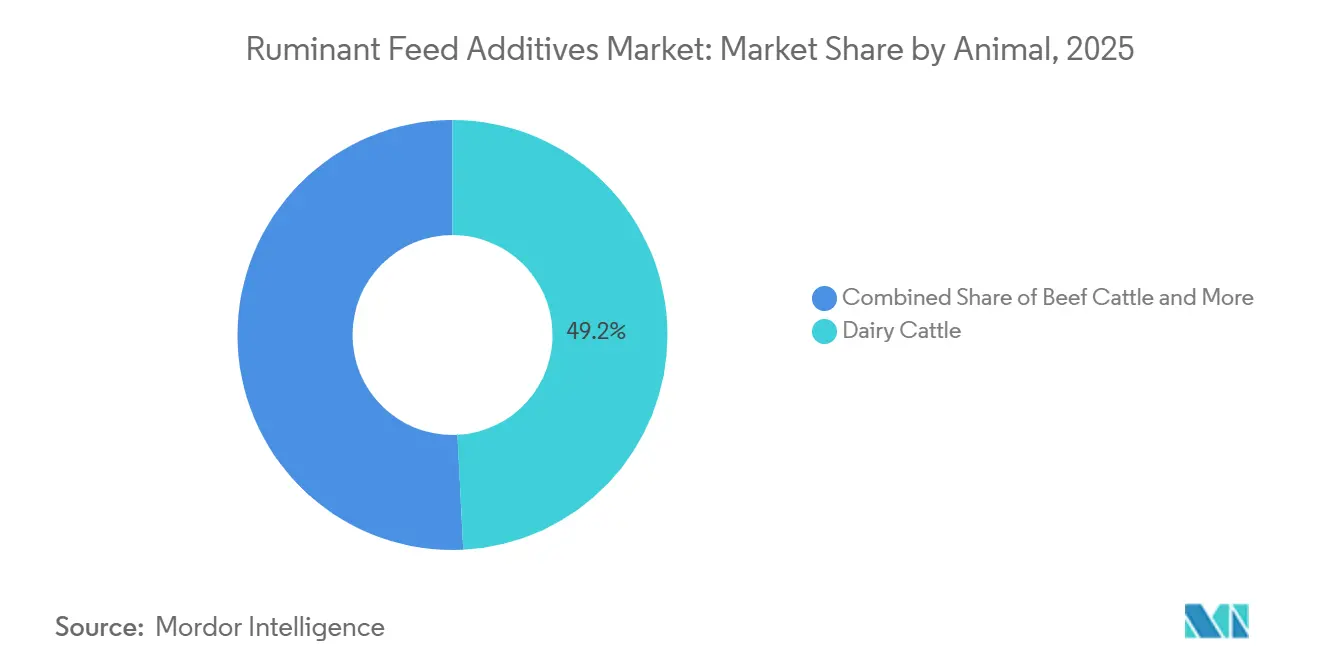

- 動物別では、乳用牛が2025年の市場価値の49.2%を占め、肉用牛は2031年までに5.6%のCAGRで拡大すると予測されています。

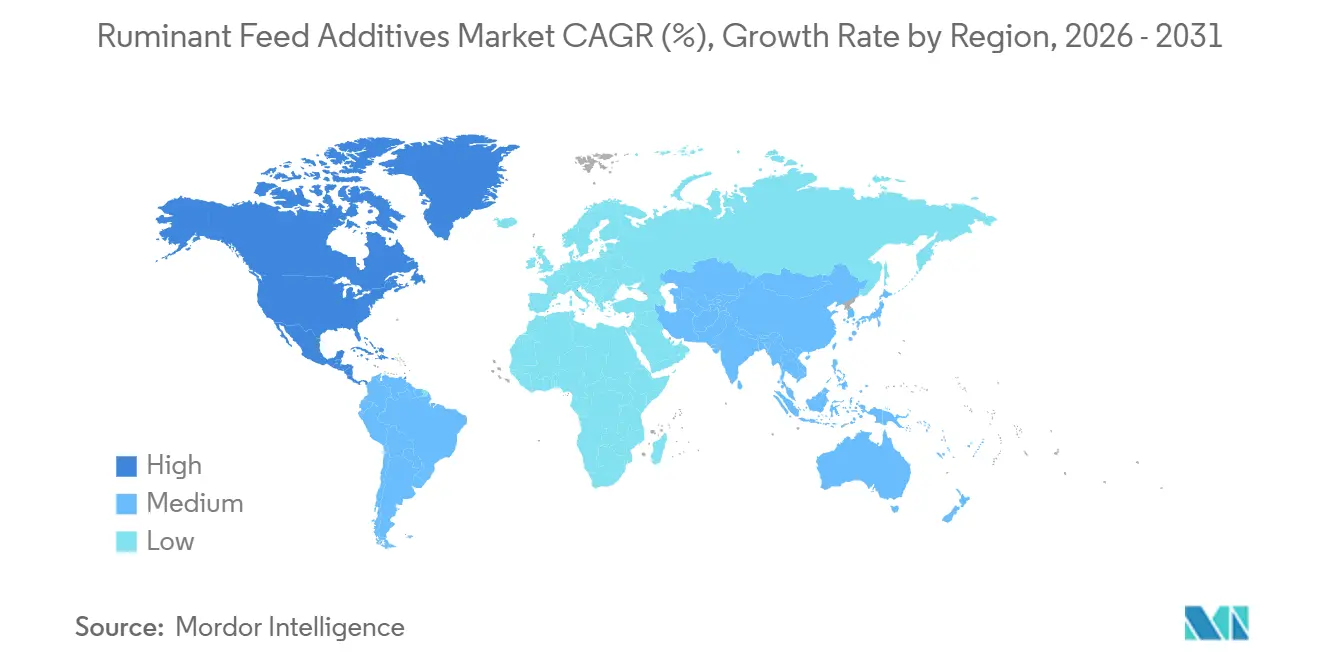

- 地域別では、北米が2025年の反芻動物用飼料添加物市場の38.0%を占め、2031年までに最も速い地域CAGRである6.1%を記録すると予測されています。

- 企業別では、Cargill, Incorporated、Archer Daniels Midland Company、DSM-Firmenich、Evonik Industries AG、BASF SEが2025年に合計で相当な市場シェアを占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の反芻動物用飼料添加物市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳・肉の生産性向上に対する需要の増大 | +1.5% | アジア太平洋、北米、南米を中心とするグローバル | 中期(2〜4年) |

| 抗生物質フリー生産が機能性添加物への需要をシフト | +1.2% | 北米とヨーロッパでより強い関連性を持つグローバル | 短期(2年以内) |

| メタン削減の経済性が特殊添加物の投資対効果を改善 | +0.8% | 北米、ヨーロッパ、オーストラリア、ブラジルおよび日本への波及 | 中期(2〜4年) |

| 酪農・フィードロット事業における精密給餌の拡大 | +0.7% | 北米とヨーロッパ、大規模なアジア太平洋の酪農システムへの拡大 | 中期(2〜4年) |

| 商業的な群における若齢動物栄養プログラムの成長 | +0.5% | アジア太平洋、南米、アフリカ | 長期(4年以上) |

| ルーメン健康とマイクロバイオーム調節ソリューションの利用増加 | +0.6% | 北米、ヨーロッパ、大規模なアジア太平洋の酪農に集中するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乳・肉の生産性向上に対する需要の増大

反芻動物用飼料添加物市場は、商業的な群における乳量、乳固形分、増体率、飼料変換効率の改善ニーズから最も安定した支持を引き続き得ています。Alltechは2025年の世界の配合飼料生産量が14億4,000万メートルトンを超えたと報告しており、反芻動物用飼料は特殊添加物が標準配合よりも1トン当たりの付加価値が高い分野の一つであり続けています[1]出典:Alltech、「2026年グローバル飼料調査」、Alltech、alltech.com。。酪農システムでは、高産乳遺伝子が粗飼料で供給できる栄養と動物が必要とする栄養の差を縮め、保護アミノ酸、ミネラル、ビタミン、ルーメンサポート製品への需要を堅調に保っています。生産性目標はサステナビリティ目標とも密接に結びつくようになっており、1頭当たりの生産量が増えることで乳または肉1キログラム当たりの排出強度が低下するためです。この組み合わせがプレミアム栄養プログラムの役割を強化し、反芻動物用飼料添加物市場を短期的な飼料サイクルだけでなく構造的な効率目標に結びつけています。

抗生物質フリー生産が機能性添加物への需要をシフト

反芻動物用飼料添加物市場は、酪農・肉牛事業の両方において抗生物質フリー生産システムへの移行が進む中で恩恵を受けています。抗生物質成長促進剤の廃止または厳格な制限に伴い、生産者は消化、腸内健康、免疫、安定したパフォーマンスをサポートする代替ソリューションを求めています。2025年に「Journal of Advanced Research」に掲載されたメタ分析では、非抗生物質飼料添加物の組み合わせが様々な種において家畜の成長パフォーマンスと免疫機能に統計的に有意な改善をもたらしたことが報告されています[2]出典:L. Liu et al.、「非抗生物質飼料添加物が家畜のパフォーマンスと健康に与えるグローバルな影響のメタ分析」、Journal of Advanced Research、doi.org。。このトレンドは、商業的な反芻動物の飼料におけるプロバイオティクス、プレバイオティクス、植物性添加物、酵素、酸性化剤、多成分配合製品の使用増加を促進しています。この変化が注目されるのは、生産者が単一成分を別の単一成分に置き換えるのではなく、複数の機能的な作用機序を組み合わせた統合プログラムを採用するようになっているためです。このアプローチは多くの組織的な群において1頭当たりの平均支出を増加させており、反芻動物用飼料添加物市場を基本的なミネラル・ビタミン補給を超えた領域へと導いています。

メタン削減の経済性が特殊添加物の投資対効果を改善

反芻動物用飼料添加物市場では、大規模な酪農・フィードロット事業者にとってのビジネスケースが明確になるにつれ、メタン削減ソリューションへの関心が高まっています。2025年の研究では、3-NOP補給が60 mg/kg DMI投与量において肉用牛で平均25.9%、乳用牛で26.4%のメタン排出量を削減したことが示されました。さらなる研究が酪農システムにおける腸内メタン排出削減における飼料添加物の役割を支持しており、商業的な適用可能性を強化しています[3]出典:Correa Lage et al.、「酪農・肉牛向けルーメン保護メチオニン:メチオニンの役割、補給戦略、代謝、健康、パフォーマンスに関する現在の展望」、Frontiers in Animal Science、frontiersin.org。。企業レベルでは、DSM-FirmenichがBovaerをコア事業に残しつつ、より広範な動物栄養・健康部門を売却したことは、メタン連動型活性成分が標準的なポートフォリオ品目ではなく戦略的資産として扱われていることを示しています。この決定は、サステナビリティ連動型添加物がより良いマージンとより持続的な需要を獲得するという確信を示すものとして重要です。炭素フレームワーク、加工業者のコミットメント、農場レベルの効率目標がますます重なり合う中、メタン抑制剤の収益プロファイルは反芻動物用飼料添加物市場全体でより広範な普及を支えるほど強固になっています。

商業的な群における若齢動物栄養プログラムの成長

反芻動物用飼料添加物市場は、商業的な群における子牛やその他の若齢反芻動物への注目の高まりにより成長しています。生産者は早期のルーメン発達を重視し、健康上の問題を最小化し、繁殖または肥育のマイルストーンへの到達を早めることに力を入れており、これらの要素が生涯生産性と更新コストに大きく影響するためです。このトレンドは、酸、酵母、保護栄養素、微量ミネラル、腸内サポート製品を組み込んだ特殊給餌プログラムへの需要を促進しており、標準的なスターター飼料への依存から脱却しています。組織的な酪農・肉牛システムでは、早期の生存率向上と初期パフォーマンスの改善が群管理の経済性を高めることから、早期栄養がコスト管理戦略としてますます認識されています。この影響は、商業的な群管理がより体系化され、飼料の意思決定が販売店主導の購入からプログラムベースの栄養計画へと移行している地域で特に顕著です。その結果、若齢動物の給餌は反芻動物用飼料添加物市場における主要な成長分野として台頭しており、特に群の近代化が進む地域でその傾向が強まっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特殊添加物と従来型プレミックスのコスト差 | -0.5% | アフリカ、アジア太平洋の小規模農家システム、南米でより高い圧力を持つグローバル | 短期(2年以内) |

| 飼料原料価格の変動がフォーミュレーターのマージンを圧迫 | -0.4% | アジア太平洋と南米でより強い圧力を持つグローバル | 短期(2年以内) |

| 大規模な群以外での商業的普及の遅れ | -0.3% | アフリカ、中東、小規模なアジア太平洋システム | 中期(2〜4年) |

| 新規活性成分の長期的な承認・表示要件 | -0.3% | ヨーロッパおよびその他の高度に規制された市場を中心とするグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

特殊添加物と従来型プレミックスの高コスト差

反芻動物用飼料添加物市場では、特殊製品と従来型のミネラル・ビタミンプレミックスを比較した際の明確な価格障壁が依然として存在します。Evonik Industries AGは2026年3月にMetAMINOの世界的な正味価格を10%引き上げると発表しており、保護アミノ酸と合成栄養素が生産コスト圧力にさらされていることを示しています[4]出典:Evonik Industries AG、「EvonikはMetAMINOのグローバル価格を引き上げる」、Evonik Industries AG、evonik.com。。小規模農家や半商業的なシステムでは、飼料予算が逼迫しており、製品の効果を1頭ごとに測定することが難しいため、この価格差がより大きな問題となります。そのようなシステムの生産者は、特殊配合による生産性向上の効果が知られていても、より単純なプレミックスを選択し続けることが多いです。商業的な課題は、手頃な価格だけでなく、特に助言サポートが限られている農場レベルでの価値の証明にもあります。これは、コストに敏感な地域で反芻動物用飼料添加物市場がより速く成長するためには、サプライヤーが高付加価値製品と実践的なサービス、より明確な効果指標、よりアクセスしやすいパッケージングを組み合わせる必要があることを意味しています。

大規模な群以外での商業的普及の遅れ

反芻動物用飼料添加物市場では、大規模な酪農場や組織的なフィードロット以外でのアクセスギャップが依然として大きいです南アジア・東南アジア、サハラ以南のアフリカ、中東の一部の多くの生産者は、個別の測定、管理された給餌、正式な助言サポートが依然として限られているシステムで動物を管理しています。精密給餌は生産効率を改善できますが、小規模事業者にとっては構築が難しいデータ収集とシステム能力の重要性も浮き彫りにします。これが重要なのは、高性能添加物がその価値を最も明確に示すのは、生産者が乳固形分、増体、健康イベント、飼料変換を規律をもって追跡できる場合であるためです。そのような体制がなければ、長期的な効果が実際にあっても、特殊製品は必須ではなくオプションとみなされる可能性があります。その結果、反芻動物用飼料添加物市場は集約的なシステムでより発展しており、分散した群基盤での普及は製品革新よりも農場の近代化のペースに従う可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

添加物別:アミノ酸が主導、酸性化剤が成長のペースを設定

アミノ酸は2025年の反芻動物用飼料添加物市場シェアの20.7%を占め、業界最大の添加物カテゴリーとなっています。この優位性は、タンパク質バランスが慎重に管理される高産乳酪農の飼料配合においてルーメン保護リジンとメチオニンが継続的に使用されていることを反映しています。このカテゴリーの主要製品には、Evonik Industries AGのMepron、Adisseo France SASのSmartamineとMetaSmart、Ajinomoto Co., Inc.のAjiPro-Lが含まれます。さらに、ビタミン、プロバイオティクス、植物性添加物は、健康の安定促進、代謝サポート、多様な群システムにわたる抗生物質フリー給餌の実現における役割から、重要な地位を占めています。カテゴリーミックスの進化は、反芻動物用飼料添加物市場が広範な配合製品だけでなく、特定の生産または健康アウトカムをサポートするために設計された成分によってますます牽引されていることを示しています。

酸性化剤は、2031年までの反芻動物用飼料添加物市場において添加物タイプの中で最も速い5.8%のCAGRで成長すると予測されています。この成長は、抗生物質フリーの配合実践の採用と、腸内健康の改善と早期消化ストレスの軽減を目的とした子牛スタータープログラムの利用増加に起因しています。酸性化剤ブレンドは、衛生管理とルーメン適応の二重の効果から人気を集めており、生産サイクルの様々な段階で価値を発揮します。さらに、気候変動が飼料品質に影響を与え、高度な給餌システムが消化率改善の定量化を可能にする中、マイコトキシン管理と酵素使用の重要性が高まっています。その結果、業界は単一目的の成分から多機能製品ポートフォリオへとシフトしています。このトレンドが、健康、精密給餌、サステナビリティ目標に沿ったカテゴリーに成長が集中する、より広範なプレミアム製品ミックスの開発を促進しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

動物別:乳用牛が価値を主導、肉用牛が効率経済性で加速

乳用牛は2025年の反芻動物用飼料添加物市場規模の49.2%を占め、価値ベースで最大の最終用途セグメントとなっています。このセグメントは、集約的な泌乳プログラムがタンパク質バランス、代謝、ミネラル状態、ルーメン機能にわたる精密な栄養サポートに依存しているため、1頭当たりの添加物使用強度が最も高いです。Nutrecoは2025年に、乳量を犠牲にすることなく酪農群の窒素排出を削減するための農場レベルのソリューションを開発するためのオランダの助成金を受け取り、栄養プログラムが生産性と環境目標の両方によって形成されていることを示しました[5]出典:Nutreco、「Nutrecoが窒素排出削減を目的とした農場レベルのソリューション開発のためのオランダの助成金を受け取る」、Nutreco、nutreco.com。。この二重の要件はサプライヤーへの要求水準を高めており、農場は単一のプログラムで生産量とコンプライアンスの両方をサポートできる製品をますます求めています。また、物理的な成分とともに助言ツールとパフォーマンスデータを提供できる企業が有利になります。反芻動物用飼料添加物市場において、大規模な商業的な群が標的栄養への高い支出を正当化し続けることから、酪農は価値の基盤であり続けています。

肉用牛は2031年までに5.6%のCAGRで成長すると予測されており、反芻動物用飼料添加物市場において最も成長の速い動物セグメントとなっています。成長は、飼料効率と排出パフォーマンスが商業的に重要性を増している北米と南米でのフィードロットの集約化によって支えられています。羊、ヤギ、水牛を含むその他の反芻動物は残りの価値基盤を占め、動物個体数は多いが正式な補給が未発達な国々で着実に拡大し続けています。これにより、酪農が支出強度をリードしながら肉用牛がより速い増分成長をもたらすという二速の構図が生まれています。両セグメントを合わせると、反芻動物用飼料添加物市場は一つの動物クラスに依存するのではなく、幅広い基盤を維持しています。

地域分析

北米は2025年の反芻動物用飼料添加物市場シェアの38.0%を占め、2031年までに最も速い地域CAGRである6.1%で成長すると予測されています。成熟した地域としては異例のリーダーシップですが、これは反芻動物用飼料添加物市場の構造と一致しており、北米は大規模な酪農場、大規模なフィードロット、高い添加物普及率、特殊製品への高い対応力を兼ね備えています。米国は群規模、商業的な栄養サービス、環境圧力がすべて同じ方向に動いているため、その需要の大部分を牽引しています。カナダは組織的な酪農システムと規制の整備が特殊添加物の採用を支援することで、地域にさらなる深みを加えています。メキシコは酪農・肉牛事業がより商業的になり、正式なプレミックス供給とのつながりが強まっていることから、重要な成長ポケットであり続けています。これらの条件が北米を反芻動物用飼料添加物市場への最大かつ最も成長の速い地域貢献者という二重の役割に保っています。

アジア太平洋は第2位の地域市場です。中国、インド、オーストラリアは大規模な群基盤と、生産拡大、近代化、正式な飼料使用の増加を含む安定した成長要因により需要を牽引しています。2025年8月、DSM-Firmenichはインドのジャドチェルラに新しい動物栄養・健康工場を開設し、地域向けにMycofix を現地生産することで、長期的な需要への確信と現地化されたサプライチェーンの利点を示しました[6]出典:DSM-Firmenich、「dsm-firmenichがインドのジャドチェルラに新しい動物栄養・健康工場を開設」、DSM-Firmenich、dsm-firmenich.com。。この地域は反芻動物用飼料添加物市場において重要な役割を果たしており、動物性タンパク質消費の増加と群の近代化が商業基盤を高度な酪農システムを超えて拡大しています。農場規模によって普及率は異なりますが、全体的なトレンドは前向きであり、組織的な生産が拡大し、より多くの生産者が基本的な補給から機能性栄養プログラムへと移行しています。

ヨーロッパは、飼料安全性、動物健康、環境パフォーマンスに関する厳格な規制に牽引され、着実に成長すると予測されています。これらの要因により、コンプライアンスには強固な技術サポートと実証された有効性を持つ製品が必要とされることが多いため、ヨーロッパはプレミアム添加物の主要市場となっています。南米も、輸出志向の肉牛・酪農システムが効率と規模を高めているブラジルとアルゼンチンを中心に、着実な成長が見込まれています。アフリカと中東は、インフラの限界や輸入依存度の高さなどの課題に直面しているものの、緩やかなペースで成長すると予測されています。ただし、これらの地域の一部の酪農・フィードロットクラスターは徐々に発展しています。

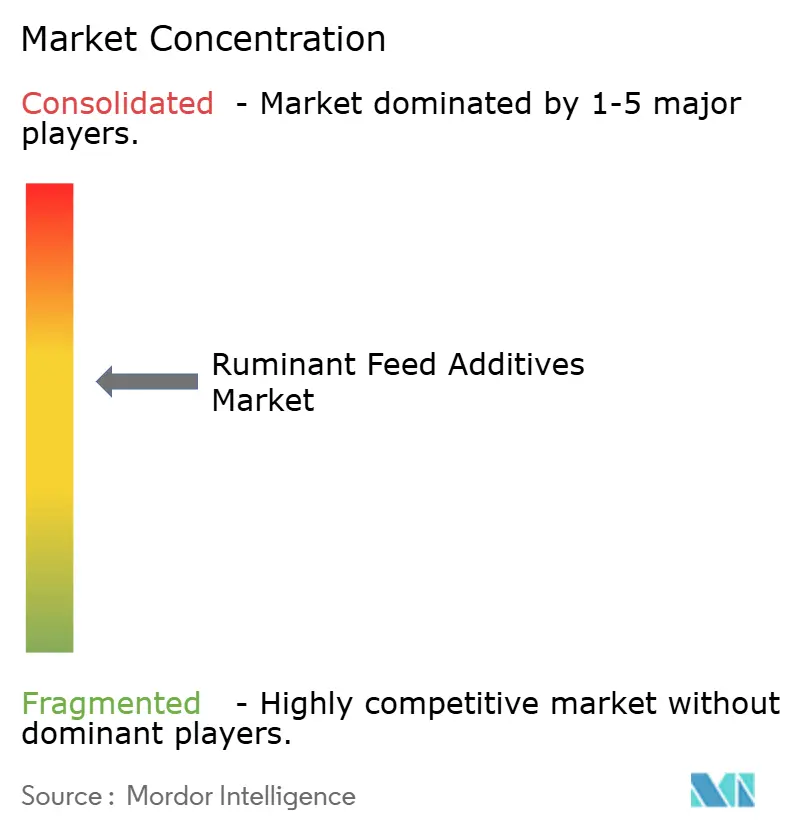

競合環境

反芻動物用飼料添加物市場は中程度に集約されており、Cargill, Incorporated、Archer Daniels Midland Company、DSM-Firmenich、Evonik Industries AG、BASF SEの上位5社が2025年時点で合計して相当な市場シェアを保有しています。市場構造は規模が依然として重要であることを示していますが、プロバイオティクス、酵母、メタン削減ソリューション、保護栄養製品などの分野における特殊成分サプライヤーの積極的な存在により競争が続いています。大手企業はポートフォリオの簡素化と高付加価値資産への投資増加のバランスをとる戦略を採用しています。さらに、市場内での競争力強化に向けて、イノベーション主導のセグメントと差別化された製品提供への注力が高まっています。

BASF SEは、より高い収益分野を優先するためにポートフォリオの再構築に注力しています。2025年9月、同社は食品・健康パフォーマンス成分事業のLouis Dreyfus Companyへの売却を完了しました。続いて2025年11月、BASFはBiochemがグローバルなグリシネート事業を取得する契約を発表しました。さらに、同社は飼料酵素事業の戦略的オプションを評価しており、低マージンカテゴリーにおける資本配分の継続的な見直しを浮き彫りにしています[7]出典:BASF SE、「BASFが飼料酵素事業の戦略的オプションを評価」、BASF SE、basf.com。。これらの行動は、反芻動物用飼料添加物市場がより選択的になっており、リーダーシップが数量だけでなく製品ミックスの質にますます依存していることを示しています。

テクノロジーと技術サービスは、反芻動物用飼料添加物市場における重要な競争要因として台頭しています。企業は、栄養戦略を生産性、効率性、環境アウトカムに直接結びつけるデジタルおよび農場レベルのソリューションを拡大しています。暑熱ストレス管理や排出削減などの分野における最近の進歩が、製品採用に対するより結果志向のアプローチを促進しています。市場は依然として競争的ですが、強固な科学的検証、規制の専門知識、農場レベルでの測定可能なパフォーマンス改善を実証できるサプライヤーが競争上の優位性を獲得しています。

反芻動物用飼料添加物業界のリーダー

Cargill, Incorporated

Archer Daniels Midland Company

DSM-Firmenich

Evonik Industries AG

BASF SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Evonik Industries AGは、世界のメチオニン生産拠点でのコスト圧力を理由に、MetAMINO(DL-メチオニン99%、飼料グレード)の世界的な正味価格を10%引き上げると発表しました。これはアミノ酸ベースの反芻動物用飼料添加物における全体的な価格力を支え、反芻動物栄養市場全体の価値成長を強化すると見込まれています。

- 2025年9月:Evonik Industries AGは、早期泌乳期の栄養不足と暑熱ストレスに対処するため、カプサイシノイド、ポリフェノール、フラボノイドを含む乳用牛向けの植物由来製品BoruCare Capsinを発売しました。これにより、ストレス条件下での動物の健康と生産性を改善する機能性植物由来ソリューションの採用増加を通じて、反芻動物用飼料添加物市場を牽引しています。

- 2025年8月:DSM-Firmenichはインドのハイデラバード州ジャドチェルラに新しい飼料添加物工場を開設しました。同社にとって同国初のこの施設では、アジア太平洋地域向けにMycofix を現生産しており、地域供給の改善、輸入依存の低減、マイコトキシン管理ソリューションへのより迅速なアクセスを通じて反芻動物用飼料添加物市場を牽引しています。

世界の反芻動物用飼料添加物市場レポートの調査範囲

飼料添加物は、適切な割合で給与された場合に増体、飼料変換率、飼料摂取量などの特性を向上させるために使用される商業的に製造された製品です。

反芻動物用飼料添加物市場レポートは、添加物別(酸性化剤、アミノ酸、抗生物質、抗酸化剤、ミネラル、結合剤、酵素、フレーバー・甘味料、マイコトキシン解毒剤、植物性添加物、色素、プレバイオティクス、プロバイオティクス、ビタミン、酵母)、動物別(肉用牛、乳用牛、その他の反芻動物)、地域別(アフリカ、アジア太平洋、ヨーロッパ、中東、北米、南米)に区分されています。市場予測は金額(USD)および数量(メートルトン)で提供されています。

| 酸性化剤 | フマル酸 |

| 乳酸 | |

| プロピオン酸 | |

| その他の酸性化剤 | |

| アミノ酸 | リジン |

| メチオニン | |

| スレオニン | |

| トリプトファン | |

| その他のアミノ酸 | |

| 抗生物質 | バシトラシン |

| ペニシリン類 | |

| テトラサイクリン類 | |

| タイロシン | |

| その他の抗生物質 | |

| 抗酸化剤 | ブチル化ヒドロキシアニソール(BHA) |

| ブチル化ヒドロキシトルエン(BHT) | |

| クエン酸 | |

| エトキシキン | |

| 没食子酸プロピル | |

| トコフェロール類 | |

| その他の抗酸化剤 | |

| 結合剤 | 天然結合剤 |

| 合成結合剤 | |

| 酵素 | 炭水化物分解酵素 |

| フィターゼ | |

| その他の酵素 | |

| フレーバー・甘味料 | フレーバー |

| 甘味料 | |

| ミネラル | 多量ミネラル |

| 微量ミネラル | |

| マイコトキシン解毒剤 | 結合剤 |

| 生体変換剤 | |

| 植物性添加物 | 精油 |

| ハーブ・スパイス | |

| その他の植物性添加物 | |

| 色素 | カロテノイド類 |

| クルクミン・スピルリナ | |

| プレバイオティクス | フルクトオリゴ糖 |

| ガラクトオリゴ糖 | |

| イヌリン | |

| ラクツロース | |

| マンナンオリゴ糖 | |

| キシロオリゴ糖 | |

| その他のプレバイオティクス | |

| プロバイオティクス | ビフィドバクテリウム属 |

| エンテロコッカス属 | |

| ラクトバチルス属 | |

| ペディオコッカス属 | |

| ストレプトコッカス属 | |

| その他のプロバイオティクス | |

| ビタミン | ビタミンA |

| ビタミンB | |

| ビタミンC | |

| ビタミンE | |

| その他のビタミン | |

| 酵母 | 生酵母 |

| セレン酵母 | |

| 使用済み酵母 | |

| トルラ乾燥酵母 | |

| ホエイ酵母 | |

| 酵母誘導体 |

| 肉用牛 |

| 乳用牛 |

| その他の反芻動物 |

| アフリカ | エジプト |

| ケニア | |

| 南アフリカ | |

| その他のアフリカ | |

| アジア太平洋 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| フィリピン | |

| 韓国 | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋 | |

| ヨーロッパ | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| トルコ | |

| 英国 | |

| その他のヨーロッパ | |

| 中東 | イラン |

| サウジアラビア | |

| その他の中東 | |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| その他の北米 | |

| 南米 | アルゼンチン |

| ブラジル | |

| チリ | |

| その他の南米 |

| 添加物別 | 酸性化剤 | フマル酸 |

| 乳酸 | ||

| プロピオン酸 | ||

| その他の酸性化剤 | ||

| アミノ酸 | リジン | |

| メチオニン | ||

| スレオニン | ||

| トリプトファン | ||

| その他のアミノ酸 | ||

| 抗生物質 | バシトラシン | |

| ペニシリン類 | ||

| テトラサイクリン類 | ||

| タイロシン | ||

| その他の抗生物質 | ||

| 抗酸化剤 | ブチル化ヒドロキシアニソール(BHA) | |

| ブチル化ヒドロキシトルエン(BHT) | ||

| クエン酸 | ||

| エトキシキン | ||

| 没食子酸プロピル | ||

| トコフェロール類 | ||

| その他の抗酸化剤 | ||

| 結合剤 | 天然結合剤 | |

| 合成結合剤 | ||

| 酵素 | 炭水化物分解酵素 | |

| フィターゼ | ||

| その他の酵素 | ||

| フレーバー・甘味料 | フレーバー | |

| 甘味料 | ||

| ミネラル | 多量ミネラル | |

| 微量ミネラル | ||

| マイコトキシン解毒剤 | 結合剤 | |

| 生体変換剤 | ||

| 植物性添加物 | 精油 | |

| ハーブ・スパイス | ||

| その他の植物性添加物 | ||

| 色素 | カロテノイド類 | |

| クルクミン・スピルリナ | ||

| プレバイオティクス | フルクトオリゴ糖 | |

| ガラクトオリゴ糖 | ||

| イヌリン | ||

| ラクツロース | ||

| マンナンオリゴ糖 | ||

| キシロオリゴ糖 | ||

| その他のプレバイオティクス | ||

| プロバイオティクス | ビフィドバクテリウム属 | |

| エンテロコッカス属 | ||

| ラクトバチルス属 | ||

| ペディオコッカス属 | ||

| ストレプトコッカス属 | ||

| その他のプロバイオティクス | ||

| ビタミン | ビタミンA | |

| ビタミンB | ||

| ビタミンC | ||

| ビタミンE | ||

| その他のビタミン | ||

| 酵母 | 生酵母 | |

| セレン酵母 | ||

| 使用済み酵母 | ||

| トルラ乾燥酵母 | ||

| ホエイ酵母 | ||

| 酵母誘導体 | ||

| 動物別 | 肉用牛 | |

| 乳用牛 | ||

| その他の反芻動物 | ||

| 地域別 | アフリカ | エジプト |

| ケニア | ||

| 南アフリカ | ||

| その他のアフリカ | ||

| アジア太平洋 | オーストラリア | |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| フィリピン | ||

| 韓国 | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| ヨーロッパ | フランス | |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| 英国 | ||

| その他のヨーロッパ | ||

| 中東 | イラン | |

| サウジアラビア | ||

| その他の中東 | ||

| 北米 | カナダ | |

| メキシコ | ||

| 米国 | ||

| その他の北米 | ||

| 南米 | アルゼンチン | |

| ブラジル | ||

| チリ | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年における反芻動物用飼料添加物市場の予測値はいくらですか?

市場は2026年の100億1,000万USDから2031年には127億6,000万USDに成長し、予測期間(2026年~2031年)のCAGRは4.97%と見込まれています。

反芻動物栄養において現在の需要をリードしている添加物カテゴリーはどれですか?

アミノ酸が2025年の価値の20.7%でミックスをリードしており、高産乳酪農システムにおけるルーメン保護リジンとメチオニンへの需要に支えられています。

2031年まで最も速く成長している添加物カテゴリーはどれですか?

酸性化剤セグメントは、抗生物質フリー給餌プログラムと若齢動物栄養用途に支えられ、5.8%のCAGRで最も速い成長を記録すると予測されています。

なぜ北米は成熟した地域であるにもかかわらずこの分野をリードしているのですか?

北米は2025年の価値の38.0%を占め、大規模な群システム、高い添加物使用率、特殊ソリューションへの高い対応力を兼ね備えているため、依然として6.1%の成長が見込まれています。

なぜ乳用牛が依然として最大の収益貢献者なのですか?

乳用牛は2025年の価値の49.2%を占めており、集約的な泌乳システムがアミノ酸、ミネラル、ビタミン、ルーメンサポート製品への1頭当たりのより高い支出を必要とするためです。

最終更新日: