自動車用コラプシブルステアリングコラム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 3.64 十億米ドル |

| 市場規模 (2030) | 4.91 十億米ドル |

| 成長率 (2025 - 2030) | 6.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用コラプシブルステアリングコラム市場分析

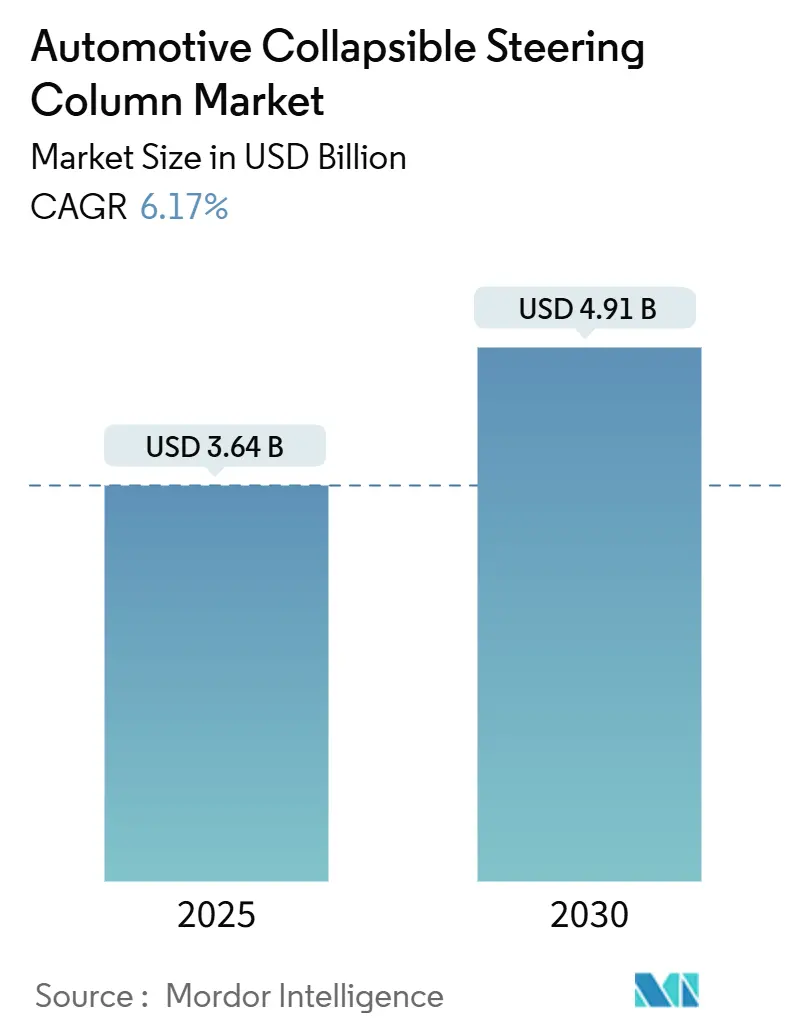

自動車用コラプシブルステアリングコラム市場規模は2025年に36億4,000万USDと評価されており、6.17%のCAGRで2030年までに49億1,000万USDに拡大する見込みです。前面衝突安全規制の義務化、急速な車両電動化、ステア・バイ・ワイヤプラットフォームへの移行が設計要件を総合的に再定義し、電動パワーステアリングとシームレスに連携する高度なエネルギー吸収メカニズムの統合をサプライヤーに促しています。アジア太平洋地域の圧倒的な車両生産基盤が軽量コラムへの需要を加速させる一方、保険インセンティブとシェアモビリティフリートの成長が対象ユーザー基盤を拡大しています。同時に、サプライチェーンの現地化と特殊鋼の価格変動が調達戦略を再形成しており、EV固有の崩壊基準の統一規格の欠如がサプライヤーにとって管理すべき規制上の不確実性をもたらしています。主要プレーヤーがステア・バイ・ワイヤ対応コラムの商業化と新興生産拠点への地域展開拡大を競う中、競争圧力は激化しています。

主要レポートのポイント

- タイプ別では、電動コラプシブルステアリングコラムが2024年の自動車用コラプシブルステアリングコラム市場において53.16%のシェアでトップとなり、同セグメントは2030年まで8.78%のCAGRで拡大する見込みです。

- 材料別では、スチールが2024年の自動車用コラプシブルステアリングコラム市場シェアの62.36%を占め、複合材料が2030年まで最高の8.07%のCAGRを記録すると予測されています。

- メカニズムタイプ別では、エネルギー吸収システムが2024年の自動車用コラプシブルステアリングコラム市場の77.64%を占め、2030年まで9.61%のCAGRで拡大しています。

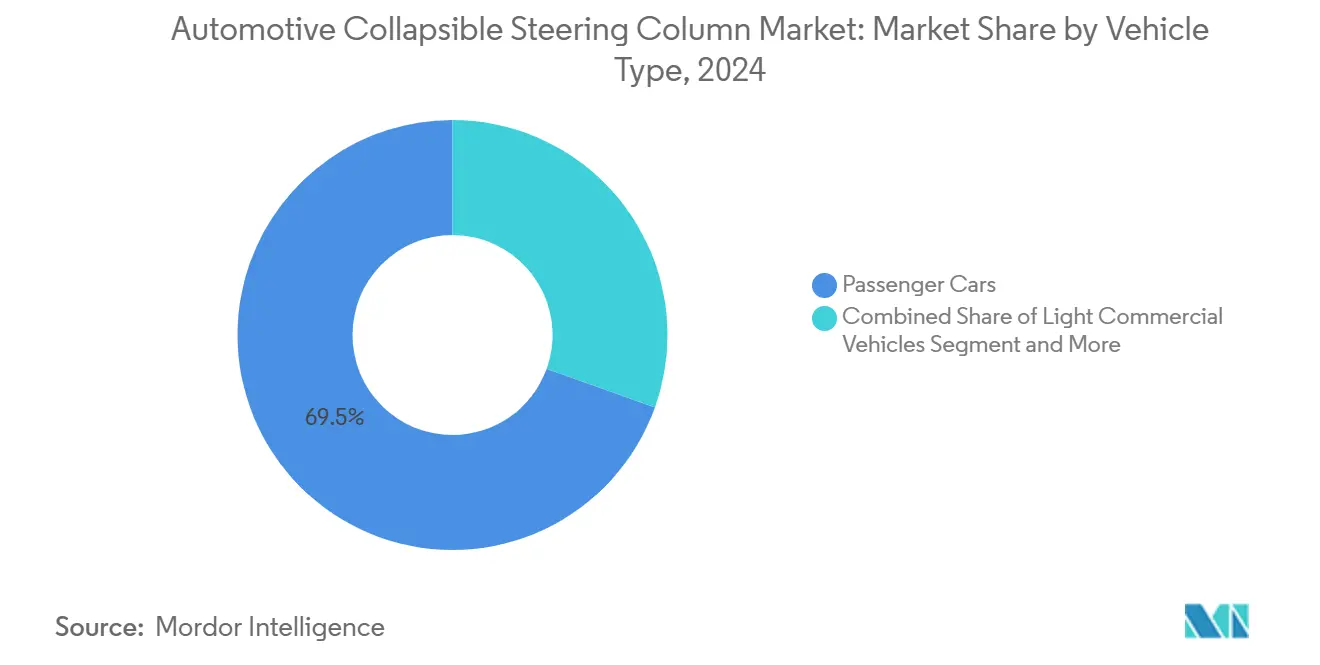

- 車両タイプ別では、乗用車が2024年の自動車用コラプシブルステアリングコラム市場規模の69.52%を占め、2030年まで7.97%のCAGRで成長すると予測されています。

- 流通チャネル別では、OEM販売が2024年の自動車用コラプシブルステアリングコラム市場の82.85%のシェアを保持し、アフターマーケットセグメントは2030年まで最速の8.27%のCAGRを記録すると予測されています。

- 地域別では、アジア太平洋地域が2024年の自動車用コラプシブルステアリングコラム市場において43.96%のシェアで首位を占め、2030年まで7.39%のCAGRで最も速い成長が見込まれています。

グローバル自動車用コラプシブルステアリングコラム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格なグローバル安全義務 | +0.9% | 北米およびEUでの早期採用を伴うグローバル | 中期(2〜4年) |

| 急速な車両電動化 | +0.7% | APACが中心、北米およびEUへの波及 | 短期(2年以内) |

| モジュール式ステア・バイ・ワイヤコラムアーキテクチャ | +0.6% | EUおよび北米のプレミアムセグメントが主導するグローバル | 長期(4年以上) |

| 安全重要コラムサプライの現地化 | +0.6% | APAC、南米、選択的なMEA拡大 | 中期(2〜4年) |

| 高度なコラプシブルコラムへの保険 | +0.5% | 北米およびEU、APACへの拡大 | 中期(2〜4年) |

| シェアモビリティフリートの成長 | +0.4% | グローバルの都市中心部、北米およびEUに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

前面衝突保護のための厳格なグローバル安全義務

衝突安全性規則は引き続き強化されています。道路安全保険協会(IIHS)は2025年のトップセーフティピック基準を改訂し、OEMに対して後部座席乗員のより強固な保護と、更新された前面および側面テストでの「良好」評価の達成を義務付けています[1]「IIHSは2025年に後部座席乗員のより強固な保護を必須とする」、道路安全保険協会、iihs.org。より厳格なグローバル安全基準がステアリングコラムの設計を再形成しており、最新のベンチマークを大幅なアップグレードなしに満たす車両モデルは少なくなっています。欧州のGSR II、中国のC-NCAP、インドのバーラトNCAPなどのイニシアチブによって推進される地域間の規制整合化が、エネルギー吸収と乗員保護への期待を高める統一フレームワークを生み出しています。これに対応して、サプライヤーは従来のコンプライアンス規範を超えた多段階変形ゾーンと適応型拘束システムを設計し、新たなパフォーマンスベースラインを設定しています。これらの義務が高級車からより手頃なセグメントへと拡大するにつれ、高度な安全機能とコスト効率を両立するステアリングコラムへの需要が高まっています。この変化は総対応可能市場を拡大し、多様なOEMニーズを満たすスケーラブルな設計における革新を促進しています。この進化により、ステアリングコラムサプライヤーは単なる部品メーカーとしてではなく、グローバル車両安全における戦略的パートナーとして位置づけられています。

急速な車両電動化によるEPS対応コラムへの需要増加

電動パワートレインは油圧ポンプを排除しステアリング力を低減しますが、従来のコラムでは対応できないパッケージングおよび熱的制約をもたらします。EPS対応コラムはスリムなハウジングと最適化された崩壊ストロークを備え、バッテリーモジュールおよび高電圧配線をクリアします。自動車メーカーはまた、走行距離を延ばすために寄生質量の低減を求めており、軽量エネルギー吸収構造への移行を加速させています。EVの製品サイクルはICE車両よりも短いため、コラムサプライヤーは設計を迅速に転換し、進化する衝突プロファイルに対して検証する必要があります。中国および欧州におけるバッテリー電気SUVの急速な販売成長は、自動車用コラプシブルステアリングコラム市場の近期的な触媒となっています。

ステア・バイ・ワイヤモジュールコラムアーキテクチャへのOEMシフト

ステア・バイ・ワイヤはステアリングホイールとラック間の機械的リンクを排除し、コラムの格納、より積極的な傾斜、あるいは完全な折り畳みを可能にします。プレミアムブランドはトリムレベルに応じて機械的および電子的アクチュエーションを切り替えられるモジュール式「プラグアンドプレイ」コラムコアの仕様化を開始しています。サプライヤーは、コラムが部分的に格納されている場合でも乗員を保護する冗長電子カプラーと適応型変形スリーブを統合することで対応しています。モジュール式アプローチはまた、組立ラインの切り替えを短縮し、OEMの柔軟な製造への移行を支援します。長期的には、自律走行規制が成熟するにつれて、ステア・バイ・ワイヤ対応性がどのベンダーがシェアを維持するかを決定するでしょう。

新興市場における安全重要コラムサプライのOEM現地化

自動車メーカーは物流リスクを削減し、高まる現地コンテンツ義務を満たすために、最終組立に近い場所にコラム工場を求めています。東南アジア、メキシコ、北アフリカの新施設は、自動化されたチューブ溶接ラインと社内冶金ラボを組み合わせ、一貫した崩壊性能を保証しています。現地化はジャストインタイム在庫モデルを強化しますが、サプライヤーが地域的にR&D能力を複製することを強いるため、固定費が増加します。政府はしばしば税制優遇措置で資本投資パッケージを魅力的にし、損益分岐点の数量を下げ、急速な生産能力の拡大を促進します。その結果、グローバルEVプログラムのリードタイムを安定させる、より地理的にバランスの取れたサプライベースが生まれます。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 材料および製造コスト | -0.5% | グローバル、コスト重視セグメントで最も深刻 | 短期(2年以内) |

| ステア・バイ・ワイヤプラットフォームとの統合 | -0.4% | グローバルのプレミアムセグメント、マスマーケットへの拡大 | 中期(2〜4年) |

| サプライチェーンの変動性 | -0.2% | グローバル、材料入手可能性の地域差あり | 短期(2年以内) |

| 崩壊テスト基準の欠如 | -0.2% | グローバル、EV早期採用市場で最も重要 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー吸収設計の高い材料および製造コスト

高グレード合金や工業用複合材料などの特殊材料は、高度なステアリングコラムにとってますます不可欠になっています。しかし、これらの材料の投入コストは依然として予測困難です。これらの材料はエネルギー吸収と構造性能を向上させますが、その精密な製造プロセスには多大な設備投資が必要です。その結果、コスト重視の車両セグメントがこれらのコスト圧力の影響を最も受けています。このシナリオは業界における段階的な採用曲線をもたらしています。より高いコストを吸収する能力と革新への強い重点を持つプレミアム自動車メーカーが最前線に立ち、次世代コラム技術を迅速に統合しています。対照的に、マスマーケットブランドはこれらの技術を後から採用し、生産量の増加と規模の経済が機能するのを待ちます。この段階的なアプローチにより、より幅広い車両に高度な安全性とパフォーマンス機能を提供することが可能になります。

ステア・バイ・ワイヤ/自律プラットフォームとの複雑な統合

完全なステア・バイ・ワイヤコラムは、電力喪失時でも機械的完全性を保証しながら、車両モーションコントローラーと高速データを交換する必要があります。この二重の義務がセンサー数、配線の複雑さ、ソフトウェア検証時間を増大させます。ISO 21434に基づくサイバーセキュリティ認証は、従来の金属成形専門家には馴染みのない新たな文書化の負担を加えます。OEMは厳格な機能安全目標を課し、サプライヤーにモーターと制御電子機器の高コストな冗長性の採用を強いています。したがって、長期的な需要が強い見通しであっても、統合リスクが近期的な数量予測を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:電動の優位性が加速

電動コラプシブルステアリングコラムは2024年の自動車用コラプシブルステアリングコラム市場の53.16%を占め、セクターのEPS対応アーキテクチャへの転換を示しています。同セグメントの2030年までの8.78%のCAGRは業界全体の軌跡を上回り、バッテリー電気自動車のより厳しいパッケージング要件と低いステアリング力負荷によって推進されています。マニュアルコラムはコスト重視のアプリケーションで存続しますが、毎モデルイヤーごとにシェアを失い、油圧バリアントは高いステアリングトルクを必要とする大型トラックでニッチな用途を維持しています。電動コラムを装備した車両への保険割引がさらに採用を促進しています。

ステア・バイ・ワイヤとの技術的収束がサプライヤーのロードマップを再形成しています。Boschのステアリングホイールアクチュエーターは自動化モードでのコラムの完全格納を可能にし、電気機械設計がキャビンへの侵入と重量を低減する方法を示しています。サプライヤーは機械的エネルギー吸収と冗長電子アクチュエーションを橋渡しする必要があり、この分野では従来の経験と機能安全の習熟が競争上の優位性をもたらします。ISO 26262およびISO 21434要件にR&Dを整合させた企業は、2026年以降の部分自動化プラットフォームのOEMロールアウトを活用する立場にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:スチールの優位性が複合材料の挑戦に直面

スチールは2024年の自動車用コラプシブルステアリングコラム市場規模の62.36%のシェアを維持し、実証済みの衝突応答、OEMエンジニアへの親しみやすさ、コスト効率が評価されています。アルミニウムは、特に航続距離感度が最重要視されるプレミアム電気モデルで、節約できるすべてのキログラムを求めて採用が進んでいます[2]「自動車工学におけるアルミニウム加工の利点」、SIMMAL LTD、simmal.com 。プラスチックシュラウドは外観のカスタマイズと軽微な重量削減を容易にしますが、非構造的なままです。複合材料はEV効率に不可欠な質量比に対する優れたエネルギー吸収により、最速の8.07%のCAGRを記録すると予測されています。

サプライヤーは、スチールの予測可能な座屈と高周波衝撃パルスを吸収する複合クラッシュチューブを組み合わせたハイブリッド金属複合アーキテクチャの改良を続けています。ガラス繊維強化PPS複合材料の高い平均圧壊力を確認する研究がプレミアムOEMの関心を加速させています。しかし、製造の複雑さと高いスクラップ率が広範な展開を妨げています。量産は、垂直統合されたサプライチェーンが地域のEV大手向けにコスト競争力のある複合材料積層を可能にするアジア太平洋地域で最初に出現する可能性が高いです。

メカニズムタイプ別:エネルギー吸収システムが優勢

エネルギー吸収コラムは2024年の自動車用コラプシブルステアリングコラム市場の77.64%のシェアを保持し、9.61%のCAGRで上昇すると予測されています。多段階変形ストラップ、制御された座屈ビード、伸縮チューブが様々な乗員サイズにわたる衝突パルスを総合的に管理します。規制当局は小柄な女性と大柄な男性のダミーをますますテストし、非エネルギー吸収設計では満たせないより広いパフォーマンスエンベロープを要求しています。保険機関は適応型コラムを装備した車両の胸部および大腿骨への低い荷重を強調し、これらのシステムへのOEMの選好を強化しています。

非エネルギー吸収コラムは、前面衝突速度が平均45km/h以下で、側面衝突構造がほとんどの運動エネルギーを吸収する低コスト地域で存続しています。これらはせん断ピン崩壊を採用しており、機械加工は容易ですが調整の柔軟性は限られています。グローバル安全義務が収束するにつれて、これらの基本設計は低量産の商用または悪路走行アプリケーションに後退するでしょう。サプライヤーは磁気粘性ダンパーを使用してリアルタイムで崩壊力を変化させる可変抵抗メカニズムのR&Dに注力しています。したがって、次の革新の波は受動的エネルギー吸収とアクティブ安全アクチュエーションの境界線を曖昧にする可能性があります。

車両タイプ別:乗用車が数量成長を牽引

乗用車は2024年の自動車用コラプシブルステアリングコラム市場規模の69.52%を占め、新しい安全技術を組み込む継続的なスタイリングの刷新に支えられ、2030年まで7.97%のCAGRで成長すると予測されています。ファミリーセダンとコンパクトSUVがほとんどの台数を占め、そのプラットフォームの共通性がバッジをまたいだコラムの再利用を簡素化します。電動化はEPSモーターがトルクフィードバックと振動キャンセル機能を統合するにつれて、車両あたりのコラムコンテンツをさらに増加させます。フリートオペレーターは複数のシフトにわたってドライバーの快適性を向上させる調整可能なコラムを持つモデルを好み、アフターマーケットの収益ポテンシャルを高めています。

小型商用車は遅れをとっていますが、都市配送フリートが高い衝突安全性スコアを重視するにつれて、コラプシブル設計の設置が急速に進んでいます。中型および大型トラックはより大型の油圧システムに依存していますが、前面ジャックナイフ事故でドライバーを保護するために制御された崩壊が依然として必要です。今後の米国規制は小オーバーラップ衝突テストをクラス3トラックに拡大する可能性が高く、より重いプラットフォームに乗用車レベルのエネルギー管理の採用を強いることになります。この複合効果により顧客基盤が広がり、自動車用コラプシブルステアリングコラム市場の安定した成長が持続します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:OEMの優位性が市場構造を形成

OEMチャネルは2024年の自動車用コラプシブルステアリングコラム市場規模の82.85%のシェアを保有しており、ステアリングコラムの安全重要性と各車両の衝突エンベロープ内での特注キャリブレーションの必要性を反映しています。直接調達はまた、工場在庫を最小化するジャストインシーケンス組立プロセスと整合しています。コラムがステア・バイ・ワイヤノードへと進化するにつれて、OEMは設計初期段階に組み込まれたティア1サプライヤーを優先する深いソフトウェア統合を必要とします。保証上の考慮事項がさらに工場設置ユニットへの選好を強化しています。

しかし、アフターマーケットセグメントは北米および欧州での車両の高齢化に伴い8.27%のCAGRで成長すると予測されています。デジタルカタログ、VINレベルのフィットガイド、リモートプログラミングツールが独立系ガレージの交換障壁を低下させています。Continental社の最近のラインナップ拡大は、特許が失効した後にOE品質のコラムをディーラーネットワーク外で収益性高く販売できることを示しています。衝突修理がほとんどの数量を牽引していますが、チューナーセグメントも運転エルゴノミクスをカスタマイズするために調整可能なコラムを購入しています。この増分需要は、すでにOEMプログラムに深く関与しているサプライヤーに二次的な収益の柱を構築します。

地域分析

アジア太平洋地域は2024年のグローバル市場収益の43.96%を占め、2030年まで7.39%のCAGRで成長すると予測されています。拡大は中国、インド、日本の大量生産クラスターから生じており、それぞれがEPS対応の軽量コラムを本質的に必要とするEV生産を拡大しています。国内バッテリー電気自動車への政府インセンティブが自動車メーカーに製品サイクルの早期段階で次世代安全モジュールを統合するよう促しています。現地化アジェンダが地域コラム工場への資本流入を促進し、サプライヤーとOEMの協力を緊密化し、製造設計ループを短縮しています。

北米は価値において第2位にランクされており、多段階エネルギー吸収コラムの採用を乗用車および小型トラックのラインナップ全体に強制する積極的な道路安全保険協会(IIHS)プロトコルに支えられています。同地域は台数成長でアジア太平洋地域に遅れをとっていますが、プレミアム車両の集中が車両あたりの平均コラムコンテンツを高め、収益を押し上げています。現地化された特殊鋼生産への投資が関税リスクを軽減し、供給安全を強化し、2026年から開始される電動化されたピックアップおよびSUVプログラムに対応する国内サプライヤーを位置づけています。

欧州はGSR IIとNCAP調和のおかげで技術リーダーシップの役割を維持していますが、成熟市場では台数需要が横ばいになっています。先進運転支援システムの互換性への規制上の重点が欧州OEMにプレミアムプラットフォームの差別化要因としてステア・バイ・ワイヤ対応コラムを活用するよう促しています。サプライヤーは電子ひずみセンサーと展開可能な衝突ストロークアジャスターを組み合わせたモジュール設計で対応し、レベル3自律走行に向けてコラムを将来対応させています。東欧の組立ハブにおける新興需要は、グローバルサプライヤーがマージンを守るために対処しなければならないコストとパフォーマンスのバランス課題をもたらしています。

競争環境

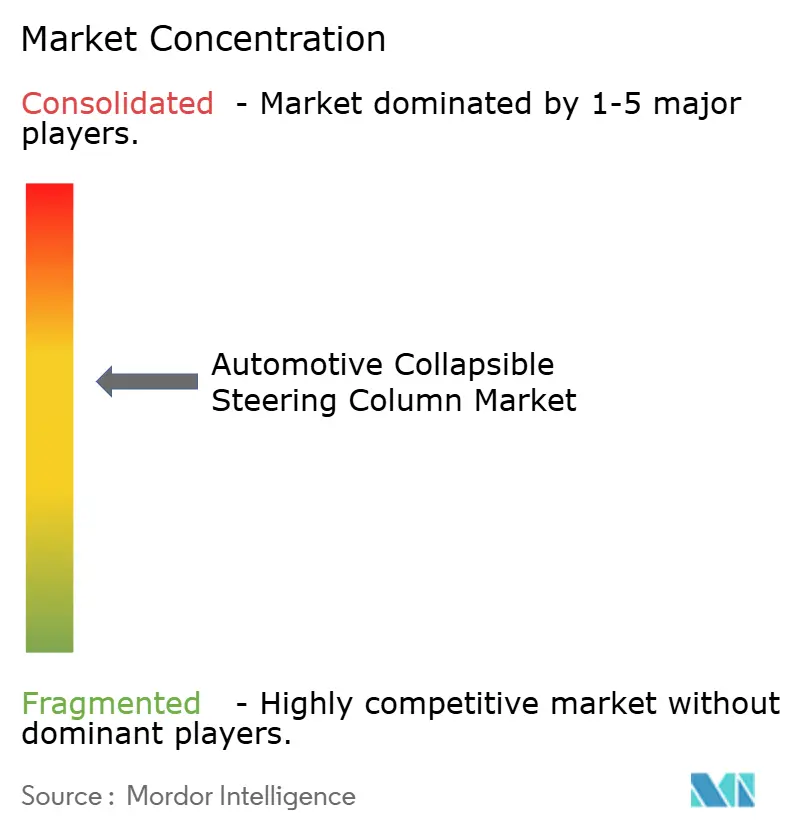

上位5社のサプライヤーが合計で過半数のシェアを保持しているため、競争は適度に集中していますが、ニッチなメカニズムや地域的なフルフィルメントに優れたティア2スペシャリストの余地も残されています。JTEKTの優位性はトヨタグループとの緊密な連携と、パワートレインスペクトル全体に訴求する油圧から電動までの幅広い製品ラインナップから生まれています。ZFはシステム統合のノウハウを活用してコラムとステア・バイ・ワイヤアクチュエーターをバンドルし、プラットフォームレベルのプルスルーを強化することで後に続いています。

Boschはステアリング、ブレーキ、サスペンションコントローラーを同期させる総合的な車両モーション管理を通じて差別化を図り、そのコラムをソフトウェア定義シャシーの不可欠なノードとして機能させています。NSKとNexteerが主要5社を締めくくり、それぞれが現地化されたエンジニアリングセンターと適応型エネルギー吸収ストラップ特許を強調しています。新規参入者は複合チューブ技術と電子冗長性に集中していますが、市場投入までの時間を延ばす資本および認証のハードルに直面しています。

2025年を通じた戦略的動向は、新興製造回廊における生産能力拡大とステア・バイ・ワイヤ対応を目指した共同開発協定を中心に展開しています。メキシコ、モロッコ、東南アジアでの工場発表は、OEMの現地化義務に整合する競争を示しています。同時に、適応型変形ゾーンに関する特許出願は、自律走行のマイルストーンが近づくにつれて激化する知的財産の軍拡競争を示しています。競争見通しは、変動する商品環境でコスト規律を維持しながら機械的衝突の専門知識と機能安全認証済み電子機器を融合させるサプライヤーに有利です。

自動車用コラプシブルステアリングコラム業界リーダー

JTEKT Corporation

ZF Friedrichshafen AG

Robert Bosch GmbH

NSK Ltd.

Nexteer Automotive

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:ZF LIFETECが2秒以内にダッシュボードに格納される電動折り畳みステアリングホイールを発表し、自動運転モードのためのキャビンスペースを開放しました。

- 2025年4月:アルビス・カー・カンパニーが日本で2025年ランスフィールド継続車を初公開し、コラプシブルステアリングコラムと現代の排気ガス規制対応部品を搭載しました。

- 2025年3月:マルチ・スズキがアルトK10を標準コラプシブルステアリングコラム、ESP、複数の乗員安全アップグレードで更新しました。

- 2024年10月:いすゞ自動車インドがコラプシブルステアリングコラムと歩行者安全性向上のための側面衝突保護ビームを備えたD-MAXアンビュランスを発売しました。

グローバル自動車用コラプシブルステアリングコラム市場レポートの範囲

| マニュアルコラプシブルステアリングコラム |

| 電動コラプシブルステアリングコラム |

| 油圧コラプシブルステアリングコラム |

| スチール |

| アルミニウム |

| 複合材料 |

| プラスチック |

| エネルギー吸収型 |

| 非エネルギー吸収型 |

| 乗用車 |

| 小型商用車 |

| 中型および大型商用車 |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| タイプ別 | マニュアルコラプシブルステアリングコラム | |

| 電動コラプシブルステアリングコラム | ||

| 油圧コラプシブルステアリングコラム | ||

| 材料別 | スチール | |

| アルミニウム | ||

| 複合材料 | ||

| プラスチック | ||

| メカニズムタイプ別 | エネルギー吸収型 | |

| 非エネルギー吸収型 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型および大型商用車 | ||

| 流通チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

2030年までの自動車用コラプシブルステアリングコラム市場の予測値は?

市場は2025年から6.17%のCAGRで成長し、2030年までに49億1,000万USDに達すると予測されています。

グローバル需要をリードする製品タイプは何ですか?

電動コラプシブルステアリングコラムが最大の53.16%のシェアを保持し、2030年まで最速の8.78%のCAGRを記録しています。

なぜ複合材料が注目を集めているのですか?

ガラス繊維強化複合材料はキログラムあたりの優れたエネルギー吸収を提供し、より高い製造複雑性にもかかわらず8.07%のCAGRを牽引しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域はEV生産の拡大に後押しされ、最大の43.96%のシェアと最速の7.39%のCAGRを組み合わせています。

最終更新日: