北米カーDVR市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

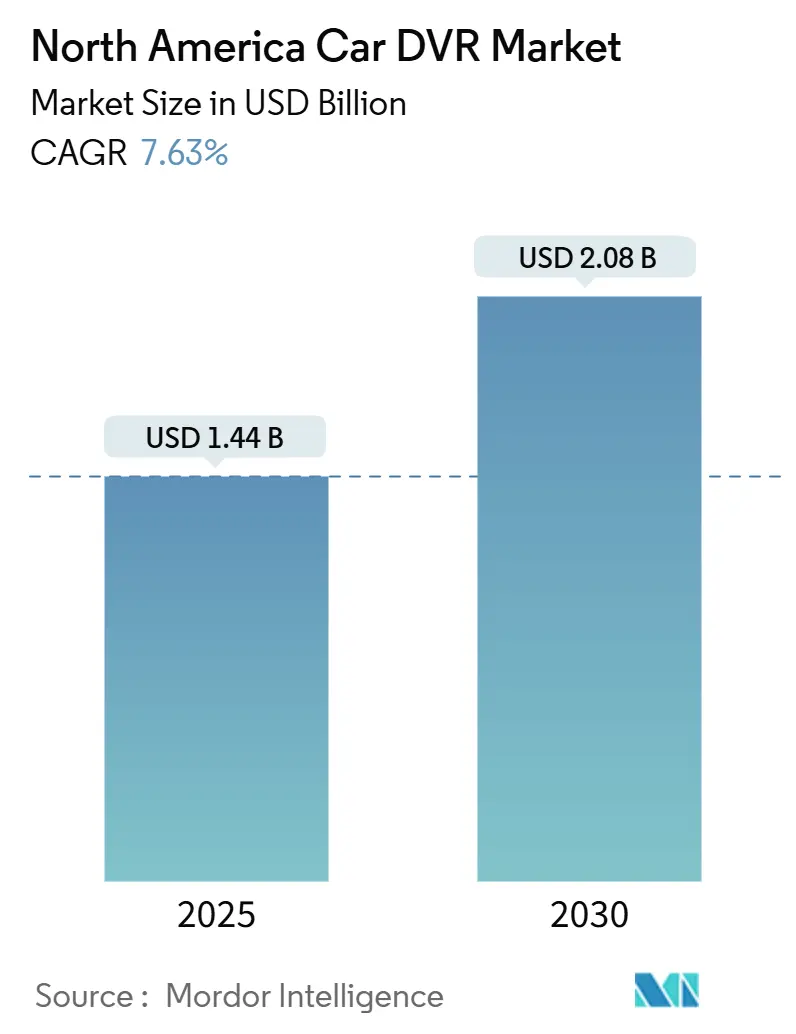

| 市場規模 (2025) | 1.44 十億米ドル |

| 市場規模 (2030) | 2.08 十億米ドル |

| 成長率 (2025 - 2030) | 7.63% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米カーDVR市場分析

北米カーDVR市場規模は2025年に14億4,000万米ドルに達しており、2030年までに20億8,000万米ドルへ拡大すると推定され、予測期間中のCAGRは7.63%となっています。州レベルのカメラ義務化、保険会社による補助金、および人工知能映像分析の統合が、消費者とフリートの双方における普及を促進しています。連邦自動車運送安全局(FMCSA)がすべての事故カテゴリーにおけるドライブレコーダー映像を受理したことを受け、商業事業者は展開を加速させており、保険金請求の直接的な削減およびコンプライアンス・安全・説明責任(CSA)スコアの改善が可能となっています。Progressiveなどの保険会社はテレマティクス搭載車両に対して月額20米ドルの補助金を支払っており、引受業務が視覚的証拠を基盤とするデータ駆動型モデルへと変容していることを示しています。半導体の供給制約により部品コストは依然として高水準にありますが、同時に垂直統合型サプライヤーが長期的なチップ確保に動く契機ともなっています。ソフトウェア優先の競合他社は、ハードウェアがコモディティ化した競争環境においてAIダッシュボードとクラウドサブスクリプションを差別化手段として活用する一方、カリフォルニア州およびイリノイ州におけるプライバシー訴訟が、堅牢な映像消去および同意フレームワークを持つベンダーへの需要を高めています。

主要レポートのポイント

- 製品タイプ別では、シングルチャンネルシステムが2024年の北米カーDVR市場において48.18%のシェアをリードしました。360度サラウンドビューユニットは2030年までに最高CAGR5.14%を記録すると予測されています。

- 車両タイプ別では、乗用車が2024年の北米カーDVR市場規模において68.37%のシェアを占めました。大型商用車は2025年から2030年にかけてCAGR5.62%で成長すると予測されています。

- 販売チャンネル別では、アフターマーケットが2024年の収益の71.61%を占め、OEM搭載ソリューションは2030年までにCAGR6.12%で成長すると予測されています。

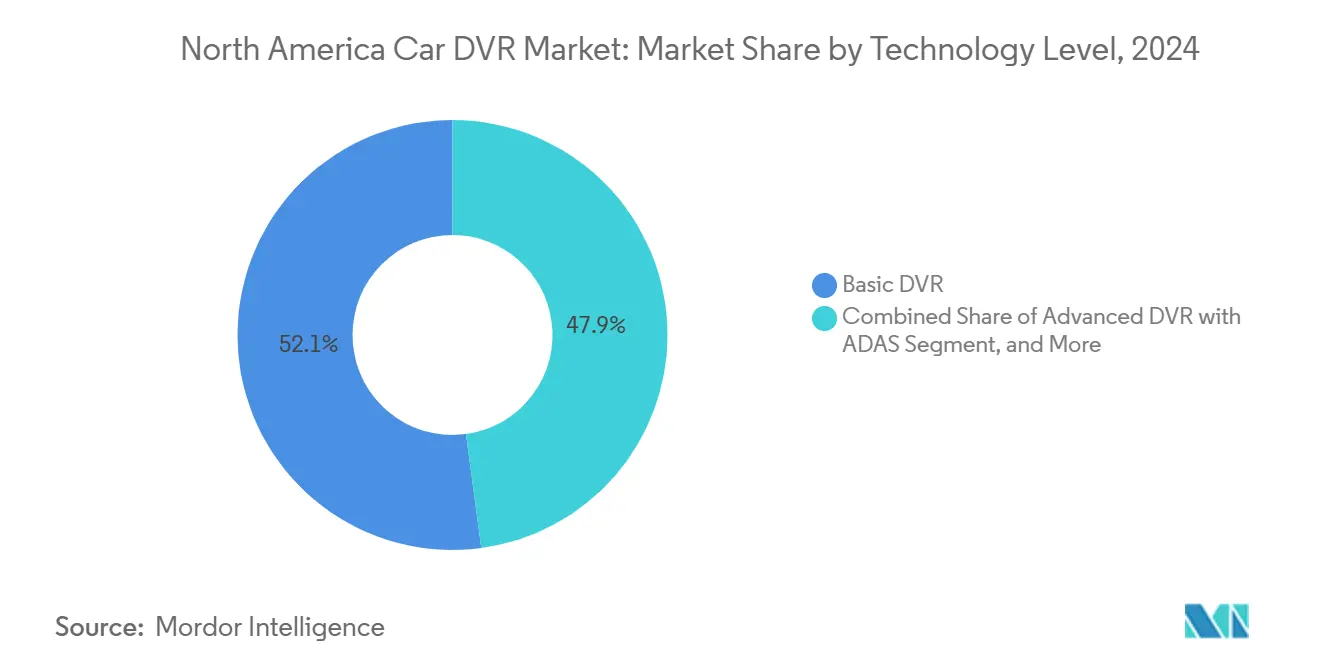

- 技術レベル別では、基本DVRが2024年においても52.14%のシェアを維持すると見込まれており、スマートコネクテッドDVRシステムは2030年までにCAGR6.74%を記録すると予測されています。

- 地域別では、米国が2024年の収益の82.51%を占め、メキシコは2030年までにCAGR6.21%を記録すると予測されています。

北米カーDVR市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 道路安全意識の高まりと事故率の上昇 | +1.8% | 北米全域の都市部回廊 | 中期(2~4年) |

| ドライブレコーダー搭載車両に対する保険料割引 | +2.1% | 米国、カナダ | 短期(2年以内) |

| ドライバーの説明責任確保を目的とした商業フリートにおける普及拡大 | +1.5% | 国境をまたぐ物流ルート | 長期(4年以上) |

| OEMインフォテインメント統合による内蔵DVRの解放 | +1.2% | 米国およびカナダの組立拠点 | 中期(2~4年) |

| 地図プロバイダーとのAI映像分析の収益化 | +0.9% | 北米全域のテクノロジーハブ | 長期(4年以上) |

| ライドシェア車内カメラに関する州レベルの義務化 | +0.8% | 米国の一部の州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

道路安全意識の高まりと事故率の上昇

FMCSAの2024年の政策改定により、ドライブレコーダーはオプションの付加機能から中核的なフリート資産へと格上げされました。映像が事故の責任認定を覆すことができるようになり、安全スコアと保険結果の直接的な改善が可能となっています。Fox Brothersなどの大手事業者は、法的防御および注意義務対策として50万米ドル以上をAIドライブレコーダーの展開に投じました。全国運輸安全委員会(NTSB)が2024年に乗用車向けドライバーモニタリングシステムの義務化を求めたことで、車内カメラはさらに主流化しました。[1]全国運輸安全委員会、「71828」、NTSB、ntsb.gov保険データセットによると、テレマティクス搭載フリートに対して最大30%の保険料削減が示されており、投資対効果の論拠を強固なものとしています。これらの要因が総合的に、安全意識を定量的な経済的利益へと転換し、北米カーDVR市場全体の需要を増幅させています。

ドライブレコーダー搭載車両に対する保険料割引

Progressiveの車両1台あたり月額20米ドルのクレジットは、保険会社がリスクデータを収集するためにハードウェアを直接補助する行動ベース価格設定へのシフトを象徴しています。保険会社の82%がテレマティクスフィードを引受業務に活用していると報告されており、数年前の65%から増加し、保険金請求評価における映像証拠の急速な標準化が確認されています。NextbaseのU.K.プログラムはドライバーに年間平均143米ドルの節約をもたらしており、現在北米への移行が進んでいるテンプレートとなっています。商業保険はカメラ設置を補償の前提条件として規定するケースが増えており、かつては任意のアップグレードであったものがコンプライアンス義務へと変わり、北米カーDVR市場の普及を加速させています。

ドライバーの説明責任確保を目的とした商業フリートにおける普及拡大

LytxおよびSamsaraのAI搭載カメラはリアルタイムのドライバーコーチングと自動タグ付けされたインシデントクリップを提供し、管理者が危険な行動を抑制しながら訴訟リスクを低減することを可能にしています。電子ログデバイスとの統合によりFMCSAの運転時間規則を満たし、コンプライアンス機能を単一のハードウェアスタックに集約しています。フリートセグメントに参入するスマートフォンベースのシステムは小規模事業者にとって低い初期コストを提供していますが、プライバシー設定は州固有の音声規制に適応する必要があります。予測期間にわたり、マルチビューかつAIリッチな設備に投資する国際輸送業者が北米カーDVR市場の成長に顕著な貢献をするでしょう。

OEMインフォテインメント統合による内蔵DVRの解放

General MotorsのOnStar DualCamおよびFord ProのLytx搭載パッケージは、録画機能を工場出荷時のスクリーンおよびセンサーに統合し、アフターマーケット配線の必要性を排除しながらサブスクリプション収益源を開拓しています。RostraのRearSightリトロフィットキットは、ダッシュボードの再設計を必要とせずに既存のディスプレイユニットにカメラを統合できることを示しています。2029年までに前方衝突警告を義務化する連邦規則により、OEMはドライブレコーダーモジュールを先進運転支援システムと統合することが促進され、共通処理ユニットによる追加コストの削減が可能となっています。これらのトレンドにより、統合機能が高級オプションから標準装備へとシフトするにつれ、OEMは北米カーDVR市場においてより深く関与するようになっています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよび監視訴訟リスク | -1.4% | 全当事者同意が必要な米国の州 | 短期(2年以内) |

| マルチチャンネル4Kシステムの初期コスト | -0.9% | 北米全域の価格感応度の高いセグメント | 中期(2~4年) |

| 寒冷地フリート設置における12ボルトバッテリーの消耗 | -0.6% | カナダおよび米国北部市場 | 長期(4年以上) |

| 断片化したクラウドストレージの保管連鎖標準 | -0.5% | コンプライアンス重視の事業者 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよび監視訴訟リスク

複数の州では車内のすべての当事者が音声録音に同意することを義務付けており、イリノイ州法の下では違反1件あたり最大5,000米ドルの罰金がフリートに科される可能性があります。[2]Mark Schedler、「ドライブレコーダーの州法:法的落とし穴を避けるための4つの領域」、J. J. Keller コンプライアンスネットワーク、jjkellercompliancenetwork.comその結果生じる規制の複雑さにより、大手運送業者は州固有の録音モードを維持することを余儀なくされ、設定コストが増大し追加の法的審査が必要となっています。Pimloc等のプライバシー重視のスタートアップへの資金提供は、顧客の不安の高まりを示しており、顔および車両ナンバープレートの自動ぼかし技術の採用を促進しています。したがって、訴訟リスクは北米カーDVR市場内の成長期待を抑制するものの、完全に阻害するものではありません。

マルチチャンネル4Kシステムの初期コスト

AIチップを搭載したプロフェッショナルグレードの4Kシステムは車両1台あたり2,000米ドルを超える場合があります。台湾の供給途絶後の継続的な半導体ショックにより、イメージセンサーのコストは依然として高水準にあり、フリートの更新サイクルが遅延しています。そのため、小規模運送業者は価格が正常化するまで購入を段階的に行うか、シングルチャンネル機器を選択しており、北米カーDVR市場全体でプレミアムSKUに対する短期的な需要が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:シングルチャンネルの優位性がマルチビューの挑戦に直面

シングルチャンネルユニットは2024年の北米カーDVR市場をリードし、低価格とフロントガラスへの設置の容易さから48.18%のシェアを占めました。しかし成長は360度プラットフォームへと傾いており、フリートが包括的な証拠映像を求めるにつれ、2030年までにCAGR5.14%で市場を上回るペースで成長すると予測されています。中価格帯のデュアルチャンネル機器は、4カメラキットの配線負担なしに後方視野を求める採用者を獲得しています。車内カメラはライドシェアおよびスクールバス輸送においてさらに普及しており、車内モニタリングが乗客との紛争解決を支援しています。

このセグメントの競争環境は、4KセンサーおよびAIコパイロットへの転換を浮き彫りにしています。CES 2025で発表されたVUEROIDのS1 Infiniteは、高解像度映像が機械学習による車線検出とドライバースコアリングをどのように支援するかを示しています。熱を放散するための液体充填ハウジングに関する特許出願は、過酷な使用環境での耐久性を保証するハードウェアの進化を示唆しています。訴訟コストが上昇するにつれ、フリート管理者は純粋な設備投資の節約よりも広い視野を重視するようになり、北米カーDVR市場内のマルチチャンネルシステムの将来的な成長余地を確保しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

車両タイプ別:商業フリートがプレミアム採用を牽引

乗用車は2024年の北米カーDVR市場シェアの68.37%を占め、主に保険クレジットと消費者の安全意識の高まりによるものです。大型商用車は最も急峻なCAGR5.62%を記録すると見込まれており、国際輸送業者が責任を軽減し顧客サービスSLAを満たすためにAI搭載マルチビューシステムへのアップグレードを進めています。小型商用バンはeコマースブームに乗り、ラストマイル事業者が統合DVRテレマティクススタックを通じてルート最適化とドライバーコーチングを組み合わせることを促しています。

AI搭載モバイルドライブレコーダーアプリのために1,630万米ドルを確保したDriver Technologiesへの資金調達の勢いは、個人用および業務用車両の双方のユーザーが抱えるニーズの収束を示しています。フリート購入者にとって、直接的な保険節約とCSAスコアの向上が高い単価を上回り、商業コホートが北米カーDVR市場におけるプレミアム製品の主要な触媒となっています。

販売チャンネル別:OEMの圧力にさらされるアフターマーケットのリーダーシップ

アフターマーケットチャンネルは2024年の収益の71.61%を占め、DIYキットと小売チェーンが迅速かつ低コミットメントのアップグレードを提供しました。しかしOEMプログラムはCAGR6.12%で成長しており、工場組み込みカメラが既存のインフォテインメントスクリーンとクラウド契約に便乗しているためです。ディーラーは映像分析へのサブスクリプションをプリロードし、アフターマーケットの歴史的な優位性を侵食する継続的な収益源を構築することができます。

Ford ProのLytx統合拡大とGMのDualCamパッケージは、バンドルテレマティクスを通じて顧客を囲い込む自動車メーカーの戦略を裏付けており、北米カーDVR市場内の競争を激化させています。アフターマーケットプレイヤーは短いリフレッシュサイクルと複数の価格帯で対抗し、リードタイムを短く保ちイノベーションパイプラインを機敏に維持しています。

技術レベル別:AI統合がプレミアム成長を牽引

基本DVRは依然として52.14%のシェアを保持しており、受動的な録画のみを必要とする予算重視のオーナーをターゲットとしています。CAGR6.74%と予測されるスマートコネクテッドモデルは、LTEアップリンク、クラウドクリッピング、AIリスクスコアを組み合わせ、フリートを事後対応型から予測型の安全管理へとシフトさせています。高度DVRは学習アルゴリズムの上にADASアラートを重ね、市場を統合ドライバー支援エコシステムへと向かわせています。

Samsaraの映像安全分野における年間経常収益4億米ドルは、ハードウェアと分析を組み合わせたサブスクリプションプラットフォームの投資回収を実証しています。鳥瞰図オブジェクトモデルに関する特許出願は、単一のダッシュボードでより豊かな状況認識を実現しようとする動きを示しています。このAIの軌跡が、北米カーDVR市場におけるプレミアム層の競争上の優位性を支えています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

映像品質別:フルHDの優位性の中で4K採用が加速

フルHD 1080pデバイスは2024年の出荷量をリードし、鮮明さとファイルサイズの最適なバランスによるものです。しかし4Kユニットは保険会社と裁判所が特に夜間の事故において証拠品質の詳細をますます要求するため、CAGR7.01%で成長すると予測されています。onsemiの新しいイメージセンサーは低消費電力でローライト撮影を改善し、ストレージと熱に関する従来の懸念を軽減しています。

DDPAIのN5デュアルレーダードライブレコーダーなどの製品発表は、AIプレディクターに入力するレーダーキューと高解像度映像の融合をさらに進めています。コスト障壁は依然として存在しますが、法的要求が継続的に業務用フリートを北米カーDVR市場内の超高精細オプションへと誘導しています。

地域分析

米国は2024年の収益の82.51%を占め、成熟した保険テレマティクスプログラム、連邦フリート義務化、および州レベルのライドシェア車内規制を反映しています。Progressiveの月額20米ドルの補助金とFMCSAによるドライブレコーダー証拠の全面受理は、乗用車および貨物事業者双方の投資対効果の計算を変えています。カリフォルニア州およびイリノイ州のプライバシー法規が車内音声を複雑にしていますが、自動消去と同意ワークフローを持つベンダーは依然として急速に規模を拡大しています。

カナダ市場は米国の規範を採用しており、ブリティッシュコロンビア州はパイロット試験後にトラックカメラの義務化を検討しています。極寒の冬季条件により、フリートはハードワイヤード式の加熱対応システムを求め、高度な電力管理機能への需要が高まっています。国際輸送業者はNAFTA回廊全体で機器を統一しており、北米カーDVR市場標準の一貫したベースラインを維持しています。

メキシコは2030年までにCAGR6.21%と予測されており、製造業への投資増加と米国パートナーとのテレマティクス同等性を求める国際貨物フローに支えられています。物流企業がジャストインタイム配送を拡大するにつれ、AIアラート搭載のダッシュボードが長距離ルートのセキュリティ脅威に対抗しています。米国のテレマティクスリベートを模倣する地元保険会社がさらに普及を加速させており、北米カーDVR市場内で最も成長の速い地域としてのメキシコの役割を確固たるものにしています。

競争環境

ハードウェアの老舗であるGarmin、Nextbase、BlackVueは依然として小売店頭を支配していますが、サブスクリプション中心のフリートはSamsaraおよびLytxへと引き寄せられており、これらのAIスタックはイベント検出とドライバースコアリングを自動化しています。SureCamの3,600万米ドルのシリーズB調達は、簡単な設置と簡素化されたコーチングワークフローを約束する中堅フリートソリューションへの投資家の食欲を示しています。[3]SureCam、「SureCamが簡素化されたAIフリート安全への需要に支えられ3,600万米ドルを確保」、surecam.com熱放散カメラモジュールおよびGPUマルチフィードプロセッサに関する特許経路は、ソフトウェアの差別化を支える継続的なハードウェアの改良を示しています。

Pimloc等のスタートアップはSecure Redact AIでプライバシーに正面から取り組み、コンプライアンス重視の法域に訴求するオンデマンドぼかし機能を提供しています。Driver TechnologiesはモバイルからAndroid Automotive OSへと拡張し、デバイスをまたいだソフトウェアの移植性を実証しています。

その結果、競争上の優位性がレンズよりもクラウド分析、オープンAPI、およびコンプライアンスツールキットから生まれる適度に断片化した競争環境が形成されており、これらはすべて北米カーDVR市場で成功するために不可欠です。

北米カーDVR産業リーダー

Garmin Ltd.

Nextbase Group Ltd.

Pittasoft Co., Ltd. (BlackVue)

Thinkware Corporation

Cobra Electronics Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Driver Technologiesが工場組み込みのドライブレコーダー機能を可能にするAndroid Automotiveインダッシュアプリケーションを発表しました。

- 2025年6月:Pimloc社がドライブレコーダー映像向けSecure Redact AIプライバシープラットフォームの拡大に向けて500万米ドルを確保しました。

- 2025年1月:SureCamがAIドライブレコーダーコーチングによる北米フリート展開加速のために3,600万米ドルを調達しました。

- 2025年1月:VUEROIDがCES 2025において消費者およびフリート向けにS1 Infinite 4K AIドライブレコーダーを発表しました。

北米カーDVR市場レポートの調査範囲

| シングルチャンネル(前方) |

| デュアルチャンネル(前方+後方) |

| 360度サラウンドビューシステム |

| トリプルチャンネル/車内ビュー |

| 後方専用ドライブレコーダー |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| アフターマーケット |

| OEM搭載 |

| 基本DVR |

| ADAS搭載高度DVR |

| スマートコネクテッドDVR(AI/クラウド) |

| SD/HD(≤720p) |

| フルHD(1080p) |

| 4Kおよびそれ以上 |

| 北米 | 米国 |

| カナダ | |

| メキシコ |

| 製品タイプ別 | シングルチャンネル(前方) | |

| デュアルチャンネル(前方+後方) | ||

| 360度サラウンドビューシステム | ||

| トリプルチャンネル/車内ビュー | ||

| 後方専用ドライブレコーダー | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| 販売チャンネル別 | アフターマーケット | |

| OEM搭載 | ||

| 技術レベル別 | 基本DVR | |

| ADAS搭載高度DVR | ||

| スマートコネクテッドDVR(AI/クラウド) | ||

| 映像品質別 | SD/HD(≤720p) | |

| フルHD(1080p) | ||

| 4Kおよびそれ以上 | ||

| 国別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

レポートで回答される主要な質問

2025年の北米カーDVR市場の規模はどのくらいですか?

市場は2025年に14億4,000万米ドルと評価されており、CAGR7.63%で2030年までに20億8,000万米ドルに達すると予測されています。

現在の販売をリードしている製品タイプはどれですか?

シングルチャンネル前方向けドライブレコーダーが2024年の全収益の48.18%を占めています。

最も成長が速い車両セグメントはどれですか?

大型商用トラックは、フリートがマルチビューAIシステムを優先するにつれ、2030年までにCAGR5.62%を記録すると予測されています。

保険会社がドライブレコーダーの設置を補助する理由は何ですか?

Progressiveなどの保険会社が月額インセンティブを支払うのは、映像証拠が保険金請求コストを削減しリスクスコアリングを改善するためです。

需要に最も影響を与えるコンプライアンストレンドは何ですか?

FMCSAがすべての事故防止可能性審査においてドライブレコーダー映像を受理したことにより、カメラは不可欠なコンプライアンス資産となっています。

最終更新日: