ヨーロッパ・ダッシュボード・カメラ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.28 十億米ドル |

| 市場規模 (2026) | 1.41 十億米ドル |

| 市場規模 (2031) | 2.31 十億米ドル |

| 成長率 (2026 - 2031) | 10.36% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ・ダッシュボード・カメラ市場分析

ヨーロッパ・ダッシュボード・カメラ市場規模は、2025年のUSD 12億8,000万から2026年にはUSD 14億1,000万に成長し、2026年〜2031年にかけてCAGR 10.36%で推移して2031年にはUSD 23億1,000万に達すると予測されています。保険会社が保険料割引を提供し、裁判所が映像証拠の審理を迅速化し、フリートが事故コストの削減を追求していることが強い需要を生み出しており、部品価格の低下とEU安全規制の強化がこれを後押ししています。英国のような成熟した市場の消費者はすでにダッシュカメラを賠償責任保護に不可欠なものとみなしている一方、スペインではライドシェアの拡大とフリート近代化インセンティブにより急速な成長が見られます。ハードウェア単体の販売はサブスクリプション型アナリティクスへと移行しており、フリートマネージャーがコンプライアンスとコストのバランスを取る中で、デュアルチャンネル・4K・AI対応モデルがエントリーレベルのユニットに取って代わりつつあります。自動車メーカー(OEM)への統合は長期的な競争上の脅威をもたらしていますが、アフターマーケットの専門業者は依然として欧州大陸全体の旧型車両の広大なパークに対応しています。

主要レポートの要点

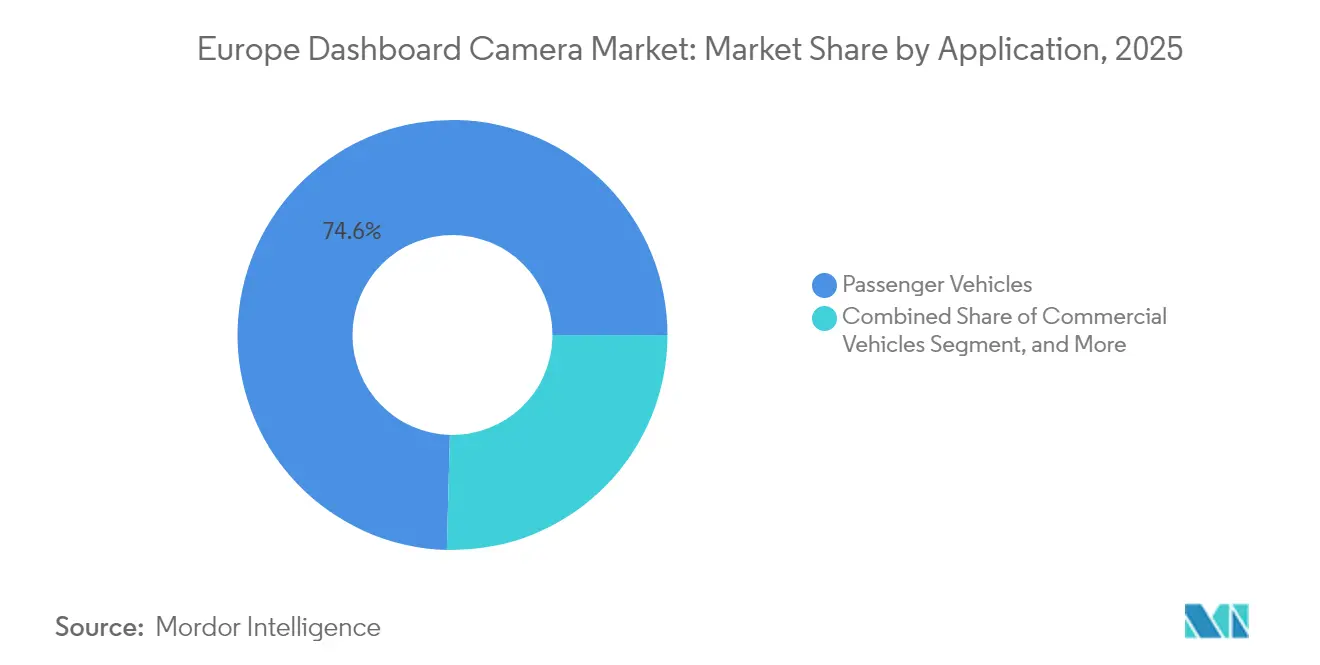

- 用途別では、乗用車が2025年のヨーロッパ・ダッシュボード・カメラ市場シェアの74.58%を占め、商用車は2031年にかけてCAGR 11.28%を達成する見通しです。

- 国別では、英国が2025年に28.85%の収益シェアでトップとなり、スペインは2031年に向けて最速のCAGR 13.02%を記録すると予測されています。

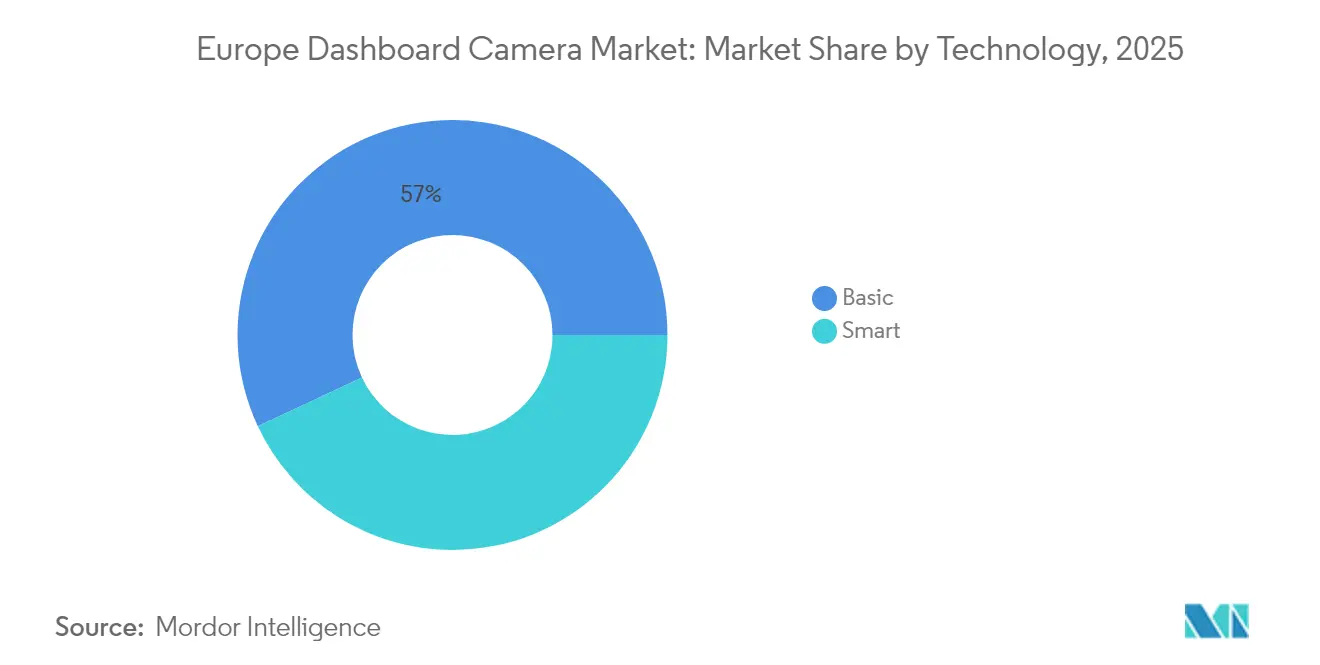

- 技術別では、ベーシック型ダッシュカメラが2025年収益の56.98%を占め、スマート型は2031年にかけてCAGR 10.95%で成長すると予想されています。

- 製品タイプ別では、シングルチャンネルユニットが2025年販売の64.25%を占めましたが、デュアルチャンネルシステムは2031年にかけてCAGR 12.18%で拡大する見込みです。

- 解像度別では、フルHDが2025年販売の44.05%を占め、4K以上のフォーマットは2031年にかけてCAGR 12.46%で上昇する見込みです。

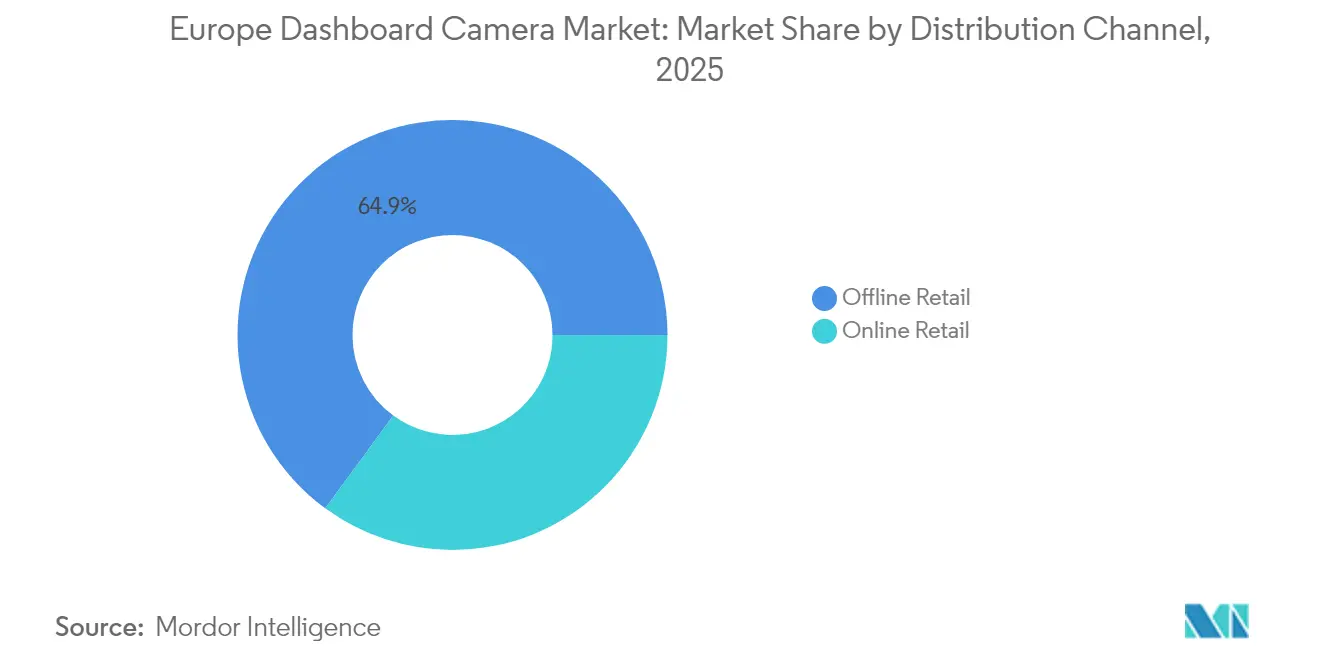

- 流通チャネル別では、オフライン小売が2025年収益の64.92%を占め、オンライン小売は2031年にかけてCAGR 13.10%で成長すると予想されています。

- エンドユーザー別では、一般車両所有者が2025年収益の77.65%を占め、フリートオペレーターは2031年にかけてCAGR 12.21%で成長すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ・ダッシュボード・カメラ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 交通事故訴訟における証拠需要の急増 | +2.8% | 英国、フランス、スペイン、イタリア | 短期(2年以内) |

| ダッシュカメラ搭載車両に対する保険料割引 | +2.4% | 英国、オランダ、ドイツ | 中期(2〜4年) |

| 先進運転者モニタリングシステムに関するEU義務規定 | +2.1% | EU全域、特にフランスとドイツ | 中期(2〜4年) |

| AI対応コネクテッド・ダッシュカメラの普及 | +1.9% | 英国、ドイツ、オランダ、北欧諸国 | 長期(4年以上) |

| 物流・ライドシェアにわたるフリート・テレマティクス統合 | +1.5% | スペイン、フランス、英国、イタリア | 中期(2〜4年) |

| 高解像度撮像センサーのコスト低下 | +1.2% | グローバル、特に英国、ドイツ、オランダで早期進展 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

交通事故訴訟における証拠需要の急増

欧州各国の裁判所はダッシュカメラ映像を賠償責任紛争における主要証拠として受理するようになり、示談期間を最大40%短縮し、保険会社の法的費用を削減しています。英国警察は2023年に「オペレーション・スナップ」への提出件数約12万5,000件を処理し、そのうち70%が取締措置につながりました。[1]英国警察、「オペレーション・スナップ ダッシュカメラ提出件数」、police.uk フランスとイタリアは、事故が発生しない限り保存期間を7日間に制限することを条件に録画を許可しており、消費者の信頼を強化しています。スペインのライドシェアドライバーは、同国の13.44%のCAGRを反映して、虚偽の申し立てに反論するための映像に依存しています。物流フリートでは、カメラ導入後に事故が15%減少し、保険料が最大18%削減されたと報告されています。映像の証拠能力が広がるにつれ、カメラは任意のガジェットから法的保護手段へと変わりつつあります。

ダッシュカメラ搭載車両に対する保険料割引

保険会社は映像やテレマティクスデータを共有する契約者に報奨を与えています。アビバのスマートフォン向けダッシュカメラアプリは平均年間GBP 170(USD 215)の節約をもたらし、高スコアのドライバーにはGBP 250(USD 316)に達することもあります。ジャガー・ランドローバーとアリアンツは、データフィードと引き換えにレンジローバーの保険料をGBP 150(USD 190)補助しています。普及率は高く、31%のドライバーがダッシュカメラを所有しており、4分の3がすべてのドライバーが使用すべきと考えています。オランダのフリートでは、映像を追加した後の安全スコアが100%近くに達し、12%〜18%の更新割引につながっています。走行距離の多い商業輸送業者が厳しいアンダーライティングに直面する中、カメラはますます必須装備となっています。

先進運転者モニタリングシステムに関するEU義務規定

一般安全規則2022/2144は、2024年7月以降に型式承認を受ける新型車両に運転者の眠気・脇見警告システムの搭載を義務付けています。[2]欧州委員会、「安全な車両—一般安全規則」、europa.eu 旧型フリートへのデュアルチャンネル・ダッシュカメラの後付けは、OEMシステムよりも低コストでこれらの基準を満たします。国連規則169はさらに大型トラックに衝突前30秒のデータ保存を義務付けています。型式承認認証を取得したベンダーはコンプライアンスパートナーとして位置づけられており、ドイツのより厳格なプライバシー規則は地域のデータ保存制限を尊重するファームウェアのバリアントを強いています。

AI対応コネクテッド・ダッシュカメラの普及

人工知能エンジンはカメラをドライバーの行動を評価し、車内アラートを発動し、インシデントをクラウドにストリーミングする予防ツールへと変革しています。Samsaraのビジョン・アナリティクスはFraikinの欧州6万台の車両に展開され、1年間で事故を15%削減し、複数年のソフトウェア契約を確保しました。Nextbaseは4KモデルのNextbase 622GWにWhat3wordsジオロケーションとアレクサ音声コントロールを組み込み、ドライバーが正確な座標を緊急対応者に送信できるようにしています。ThinkwareのT700は不正行為を防止するための改ざん防止ロックボックスマウントを提供しています。フリートはアナリティクスが保険料削減と稼働停止コストを相殺するため、1ユニットあたりEUR 400〜550(USD 450〜620)を支払っています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GDPRに基づく厳格なデータプライバシーコンプライアンスコスト | -1.8% | ドイツ、オーストリア、ベルギー、フランス | 中期(2〜4年) |

| 公共空間における映像録画に関する国内規制 | -1.2% | ドイツ、オーストリア、スイス | 長期(4年以上) |

| OEM統合カメラシステムによる競争圧力 | -1.0% | EU全域、特にドイツ、フランス、英国 | 長期(4年以上) |

| 24時間駐車モード中のバッテリー消耗懸念 | -0.6% | ドイツ、オランダ、英国の都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GDPRに基づく厳格なデータプライバシーコンプライアンスコスト

ドイツの改正連邦データ保護法およびテレコミュニケーション・テレメディア改正条項は、エンドツーエンドの暗号化を義務付け、継続録画を制限し、部品コストにEUR 50〜80(USD 56〜90)を追加します。フランスの刑法は映像保存を7日間に制限しており、自動上書き機能を義務付けています。ベンダーは敏感なゾーンでの録画を無効にするジオフェンシングをコーディングし、同意ログを維持する必要があり、ファームウェアが複雑化し、エントリーレベルの利益率が縮小しています。このような断片化により、メーカーは複数のソフトウェアビルドを維持せざるを得なくなり、規模の経済が損なわれています。

公共空間における映像録画に関する国内規制

ドイツの裁判所は証拠能力をケースバイケースで判断しており、一般ユーザーに法的不確実性を生じさせている一方、オーストリアとスイスは厳格な比例性テストを適用しています。罰金や訴訟を懸念する消費者は購入を先送りにし、有機的な普及を鈍化させています。メーカーはすべての法域に適した単一の法的免責事項を策定することに苦慮しており、サポートコストの増加とローンチの遅延を招いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:スマート型がフリート・アナリティクスのプレミアムを獲得

CAGR 10.95%で成長が予測されるスマートモデルは、ドライバーを指導し瞬時にクリップをアップロードするAIを搭載し、安全の価値を受動的なものから予防的なものへと再構築しています。ベーシック機器は2025年収益の56.98%を占めていましたが、フリートが事故を15%削減し保険料節約を引き出すデータリッチなユニットを選択するにつれてシェアは低下しています。スマートユニットのヨーロッパ・ダッシュボード・カメラ市場規模は、コンプライアンス・ダッシュボードを必要とする物流・ライドシェアオペレーターの間で最も拡大すると予測されています。

価格に敏感な一般所有者は引き続きEUR 150(USD 169)のベーシックモデルを証拠取得のために選択しており、数量は維持されていますが利益率への圧力が生じています。4K価格の低下に伴い、小売チャネルのプロモーションが旧型在庫を一掃しています。この二極化は自動車技術の広範な普及を反映しており、消費者はカメラをアクセサリーと見なし、フリートは運用ソフトウェアノードとして捉えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

製品タイプ別:コンプライアンスと不正防止に牽引されるデュアルチャンネルの成長

シングルチャンネル機器は2025年収益の64.25%を占めていましたが、EU規則が新型トラックタイプに対して車内向けモニタリングを義務付けるため、デュアルチャンネルユニットはCAGR 12.18%で成長します。ライドシェアドライバーも紛争を記録するために車内カメラを設置しており、スペインとフランスでの普及が加速しています。

フリート購入者は、ドライバーの改ざんを防ぐための安全ロックボックスマウントを含むデュアルチャンネルバンドルにEUR 250〜400(USD 281〜450)を支払います。リアのみのユニットは駐車場の軽微な損傷を対象としたニッチにとどまっています。OEMが複数のレンズを追加するにつれ、アフターマーケットサプライヤーはシェアを維持するためにリトロフィットの容易さと優れたアナリティクスに注力しています。

用途別:テレマティクス統合を通じて商用フリートが導入を加速

乗用車が2025年収益の74.58%を占めて優位を維持していますが、商用車はオペレーターが燃料・ルート・整備ダッシュボードとカメラを統合するにつれてCAGR 11.28%を示しています。ベルト・グループは180台のトラックを装備した後に事故を15%削減し保険料を18%削減しており、投資対効果を明確に示しています。

英国では一般車両の普及が成熟している一方、スペインの成長はライドシェア主導です。商業購入者は設置サービス、クラウドストレージ、複数年保証を求めており、ベンダーはハードウェアとソフトウェア費用を組み合わせたバンドル提供に向かっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

映像品質・解像度別:ナイトビジョンの鮮明さに牽引される4K導入

フルHDはコストとのバランスから2025年販売の44.05%を維持していますが、ソニーSTARVISセンサーが安価になるにつれて4Kユニットは年間12.46%成長します。GarminのDash Cam 66W(1440p)はGBP 154.95(USD 196)で販売され、ミッドマーケットの需要を的確に捉えています。

NextbaseのNextbase 622GWは4KでEUR 329.99〜384(USD 371〜432)を誇り、低照度でのナンバープレート判読を必要とするフリートに支持されています。ストレージコストの低下とクラウド圧縮によりファイルサイズへの懸念が軽減され、保険会社は鑑識ズームのために4Kをますます好むようになっています。標準解像度はバーゲン店以外では急速に姿を消しています。

流通チャネル別:ダイレクト・トゥ・コンシューマーモデルを通じてオンライン小売がシェアを拡大

流通チャネル別では、オフライン小売が2025年収益の64.92%を占め、オンライン小売は2031年にかけてCAGR 13.10%で成長すると予想されています。ブランドがダイレクト販売・クラウドプランのバンドル・高利益率の確保を進める中、Eコマースは実店舗を上回る速さで拡大しています。Nextbaseはウェブ限定キットにフィルターと直接配線キットを含めて提供しており、HalfordsはÉ国内での設置サービスへとピボットしています。

フリートは小売を完全に迂回し、ハードウェア・ソフトウェア・サポートを含む複数年契約をテレマティクスベンダーと締結しています。サブスクリプションのアドオンがアカウントポータルを必要とするため、顧客をブランドのエコシステムに組み込む形でオンラインシェアがさらに拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

エンドユーザー別:フリートオペレーターとライドシェアドライバーが商業的成長を牽引

エンドユーザー別では、一般車両所有者が2025年収益の77.65%を占め、フリートオペレーターは2031年にかけてCAGR 12.21%で成長すると予想されています。一般所有者はユニット数では最大ですが、英国が普及率31%に近づくにつれて成長は鈍化しています。フリートオペレーター、ライドシェアドライバー、法執行機関は、コンプライアンスと保険条項の厳格化により最速の成長を牽引しています。SamsaraとのFraikinの6万台規模の展開は、映像アナリティクスにおける規模の経済を体現しています。

マドリードとバルセロナのライドシェアドライバーは虚偽の乗客申し立てに対抗するためにデュアルチャンネルユニットを採用し、フランスの自治体フリートはサービス紛争を記録するためにバンに装備しています。この分断により、ベンダーは低コストの証拠取得と高付加価値のエンタープライズ統合という二つの価値提案に対応することを迫られています。

地域分析

英国は2025年収益の28.85%を獲得し、オペレーション・スナップへの12万5,000件の映像提出のうち70%が取締につながったことがその基盤となっています。アビバのダッシュカメラアプリはドライバーに年間GBP 170(USD 226.66)の節約をもたらし、英国のドライバーの81%が走行距離連動型保険を認識しており、機器の普及が加速しています。国内大手のNextbaseは欧州大陸への展開前に国内でイノベーションをパイロット展開しています。飽和リスクにもかかわらず、4Kおよびデュアルチャンネルモデルへのリプレースメント需要が漸進的な成長を持続させています。

スペインは2031年にかけてCAGR 13.02%で最速の成長を遂げています。フリート近代化義務規定、ライドシェアの拡大、許容的な証拠規則がマドリード、バルセロナ、バレンシアでの普及を促進しています。デュアルチャンネルカメラは虚偽申し立てに対抗したいドライバーに人気があり、保険会社も4K映像のアップロードに対する段階的割引を提供し始めています。

ドイツ、フランス、イタリアは合計で約39.80%のシェアを占めていますが、プライバシーと断片化の影響でより緩やかな成長にとどまっています。ドイツの2025年4月の暗号化規則はコストを押し上げ、消費者の躊躇を招いています。フランスは録画を認めていますが保存を7日間に制限しています。イタリアは2024年に合法性を明確にし、緩やかな普及を後押ししました。フランスのフリートは映像追加後も18%の保険料削減を実現しており、投資対効果が煩雑な手続きを上回ることを証明しています。北欧・東欧市場は低い普及率から出発しますが、ハードウェア価格の低下とEU安全基準の調和から恩恵を受けるでしょう。

規制環境

欧州におけるドライブレコーダーは、車両安全要件とデータ保護規則の交差点に位置している。公共の場で録画された映像は、その利用が純粋に個人的または家庭内の文脈を超える場合、GDPRの対象となり得るため、多くのフリート、ライドシェア、レンタル、雇用者による導入は、法的根拠、透明性、セキュリティ、データ最小化といった管理者としての義務の対象となる。欧州データ保護会議(EDPB)は、交通や周辺の人々を絶えず録画することは権利への重大な干渉であり、厳格な必要性と比例性の評価が求められると繰り返し強調しており、2025年5月の書簡において車内ビデオカメラおよびドライブレコーダーに対するコンプライアンス上の焦点を再確認した。

自動車分野では、EUの安全規制がカメラの採用と統合の選択に影響を与える要件を強化している。EU一般安全規則(EU)2022/2144は、2024年7月以降に承認された新型車両に適用され、ドライバーの眠気・注意散漫警告などの義務を課しており、旧型フリートにおける車内モニタリングおよびデュアルチャンネル後付けの需要を後押ししている。同時に、コネクテッド車両システムのサイバーセキュリティガバナンスは国連規則第155号によって重要性が高まっており、車載モニタリングデータの安全な伝送に関するEU規則もこの枠組みに整合したサイバーセキュリティ対策を参照しており、コネクテッド、クラウド対応、OEM統合型カメラシステムに対するコンプライアンス要件が高まっている。

バリューチェーン分析

バリューチェーンは上流において、CMOSイメージセンサー、レンズモジュール、ストレージ、GNSSモジュール、およびエンコーディング、AI推論、接続性を実現するアプリケーション特化型SoCなどの主要部品から始まる。ブランド所有者およびODM/OEM電子機器メーカーは単一チャンネルおよび複数チャンネルのデバイスを組み立て、HDR/低照度チューニング、ドライバーモニタリング機能、パーキングモード電力管理、耐タンパー性マウントといった差別化レイヤーを追加する。製品構成がコネクテッド型スマートドライブレコーダーへ移行するにつれ、ソフトウェアスタック(デバイス管理、事故検知、ドライバー指導)とクラウドストレージ/分析が、特にフリート導入において、粗利益率とロックインを一層規定するようになっている。

下流では、市場への経路はオフライン小売(取付業者を含む)、直販型のeコマース、そしてテレマティクスプラットフォームやインテグレーターを通じた企業・フリート調達に分かれる。規制対応はチェーン全体に組み込まれている。GDPRの義務(商用導入の場合)は、データ管理者としてのフリート運営者に運用上の負荷を移し、サプライヤーは暗号化、アクセス制御、地域解釈に合わせた設定可能な保存期間といった機能で対応している。工場装着型およびコネクテッド型ソリューションについては、国連規則第155号に整合したサイバーセキュリティ要件と安全なデータ伝送要件が、ハードウェア、ファームウェア、バックエンドサービス、サポートプロセス全体でコンプライアンスを文書化できる確立されたOEMエコシステムとパートナーの役割を強化している。

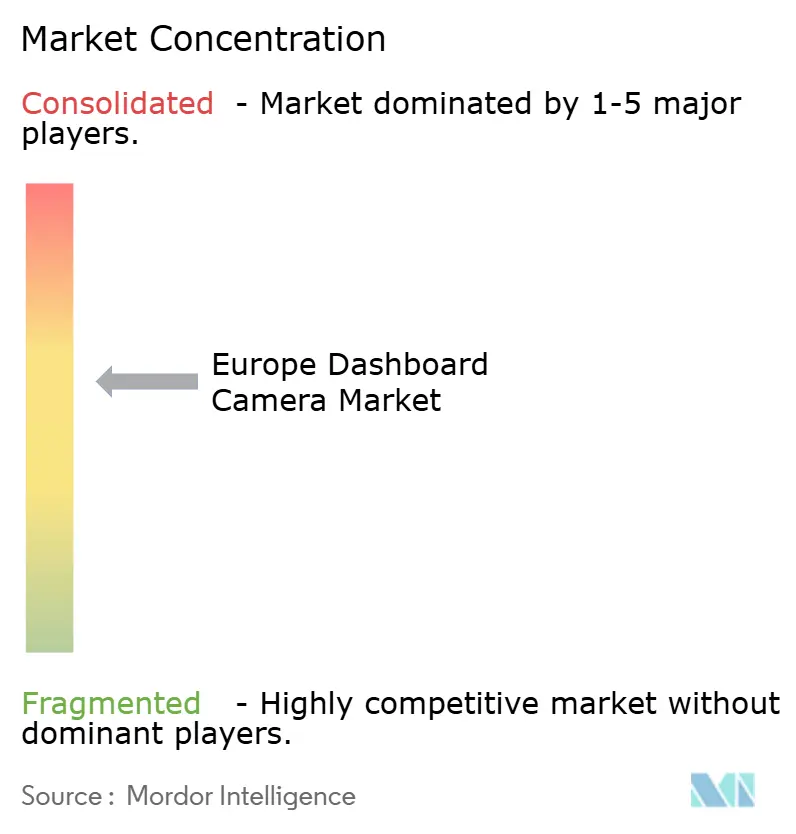

競争環境

ヨーロッパ・ダッシュボード・カメラ市場の競争は中程度であり、上位3ブランドのNextbase、Garmin、Samsaraが合計約35%〜40%のシェアを保持しています。Nextbaseの2025年3月のAI企業買収により、サブスクリプションバンドルを支えるクラウド・アナリティクスが強化されました。SamsaraとFraikinの提携により6万台のトラックが装備され、ソフトウェアの粘着性がフリートをいかに囲い込むかが実証されました。Garminは1440pユニットとスマートフォンアプリおよびGPSを統合した製品でミッドマーケット消費者をターゲットとしています。

VIOFOやVantrueなどの中小企業はEUR 200のデュアルチャンネル4Kキットで価格面で下回り、スペインとイタリアで小売シェアを獲得していますが、クラウドエコシステムを欠いています。Thinkwareは保険詐欺防御のための改ざん防止ハードウェアで差別化しています。テスラ、BMW、メルセデス・ベンツからの参入は新車購入者のアフターマーケット需要を脅かしており、ベンダーは旧型フリートと豊富なアナリティクスへとピボットしています。国連169号に基づくコンプライアンス認証は、複数国の規制をナビゲートできる確立されたブランドに有利な参入障壁を生み出しています。

南欧・東欧では普及率が10%未満であり、OEMシステムを搭載しない車両へのプレミアムアフターマーケットアップグレードにもホワイトスペースが残っています。保険会社やテレマティクスプラットフォームとのパートナーシップが競争の主要軸として台頭しており、レンズ品質からデータ駆動型サービスへと重点が移行しています。

ヨーロッパ・ダッシュボード・カメラ業界リーダー

Pittasoft Co., Ltd.

MiTAC Europe Ltd. (Mio)

Vantrue Inc.

Portable Multimedia Ltd. (Nextbase)

Garmin Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

最も明確な機会は、GDPRのデータ管理者として機能するフリートや他の商業利用者向けのコンプライアンス志向のソリューションにある。EDPBは、車内ビデオカメラおよびドライブレコーダーに関する役割の慎重な評価と保護措置の必要性を強調しており(2025年5月)、強力な暗号化、厳格な保存期間管理、きめ細かなアクセス管理、クラウド転送を最小化するオンデバイス処理といったプライバシー・バイ・デザインの機能に対する需要を後押ししている。カメラを管理者対応済みのワークフロー(監査ログ、同意・通知ツールキット、設定可能なマスキング、地域固有のファームウェア設定)とともに提供するベンダーは、安全性の証拠ニーズとプライバシー上の制約とのバランスを取る必要がある物流、ライドシェア、レンタル、自治体フリートの運用実態に合致している。

2つ目の機会は、OEMによる完全な展開を待たずにEUの安全性・運用要件に対応する後付け対応のデュアルチャンネルおよびスマートシステムである。2024年7月以降の新型車両に適用される一般安全規則(EU)2022/2144は、ドライバーの眠気・注意散漫警告などの機能を含み、車内モニタリングと高精度な事故記録への注目を高めている。市場動向はすでに統合型ビデオテレマティクスへのこの移行を反映しており、FraikinとのSamsaraの大規模導入や、映像とテレマティクスデータを共有できるドライバーに報奨を与えるAvivaなどの保険会社主導の割引プログラムがその例である。これらの実証事例は、ハードウェアとサブスクリプション分析、設置、データガバナンスを組み合わせたバンドルを後押ししており、特に工場装着型カメラシステムを速やかに導入できない欧州全域の大量の旧型車両保有において重要である。

最近の業界動向

- 2026年1月:Nextbaseは車両アクセサリー・アズ・ア・サービス(VAaaS)プラットフォームを立ち上げ、Mitsubishi Motors North Americaとの提携を発表し、Mitsubishiディーラー経由でドライブレコーダーを提供することとした。このプラットフォームは、ディーラー主導の販売モデルを制度化し、設置とサブスクリプション付加を標準化することができ、一回限りのハードウェア販売から継続的サービスへの移行を強化する。

- 2025年12月:BlackVue(Pittasoft)は、高速起動性能とSony STARVIS 2センサーによる映像性能の向上を特徴とするELITE 10-2CHデュアルチャンネル4Kドライブレコーダーを発売した。この発売は、プレミアムアフターマーケットにおける性能基準を高め、4K撮影とコネクテッド機能、フリート級の信頼性を組み合わせた高ARPUバンドルを後押しする。

- 2024年4月:MiTAC Digital Technologyは、CANGO Mobilityとの戦略的協力を発表し、ビデオテレマティクス(MioEYE Kシリーズ)とCANbus車両データインサイトを統合した。映像を車両テレメトリと連携させることで、コネクテッドドライブレコーダーの企業向け価値提案が強化され、サプライヤーは単独の証拠記録ではなくフリート管理ワークフローに近い位置付けとなる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、走行映像を記録するダッシュボードカメラ(ドライブレコーダー)から欧州で生じる収益を対象とし、前方撮影ユニットおよび単一チャンネルまたはデュアルチャンネル構成として販売されるシステムを含む。市場規模は、乗用車および商用車、オフラインおよびオンラインチャネルを通じた販売を反映している。

対象範囲外:組込み型ADASセンシングカメラ、パーキングアシストカメラモジュール、専用ドライブレコーダーとして販売・使用されない一般的な車内セキュリティシステムは除外する。

セグメンテーション概要

- 技術別

- ベーシック

- スマート

- 製品タイプ別

- シングルチャンネル

- デュアルチャンネル

- リアビュー

- 用途別

- 乗用車

- 商用車

- 映像品質・解像度別

- 標準解像度(SD)

- 高解像度(HD)

- フルハイデフィニション(フルHD)

- 超高解像度(4K以上)

- 流通チャネル別

- オンライン小売

- オフライン小売

- エンドユーザー別

- 一般車両所有者

- フリートオペレーター

- 法執行・緊急サービス

- ライドシェア・タクシードライバー

- 国別

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- その他欧州

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、欧州において何がドライブレコーダーとみなされるかを整合させることから始まり、次に年ごとに確認可能な需要シグナルをマッピングする。当社は通常、Eurostatの貿易・消費者指標、UNECEの車両安全および規制関連資料、採用に影響を与える道路安全統計を扱う各国の運輸機関などの公的資料を参照する。

前提を実態に基づかせるため、メーカーの製品カタログ、主要小売業者の公開価格表、企業の年次報告書、そしてプライバシー規則や国別の車内録画の受容性に関する信頼できる報道も確認する。必要な場合には、企業財務・インテリジェンス、輸出入の出荷レベルの確認、機能サイクルを把握するための特許データベースについてのみ有料サブスクリプションを利用する。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他多くの公開資料やデータセットも使用される。

一次インタビューおよび調査

一次調査は、国別の採用状況、現実的な価格帯、そしてデュアルチャンネル、パーキングモード、コネクテッドストレージといった機能が量産市場へ移行する速度を確認するために用いられる。当社は欧州全域のブランド、ディストリビューター、小売業者、取付業者、フリート志向の購買者と対話し、デスクリサーチによるギャップを埋め、最終確定前に前提を再確認する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):13% | |

| ミドルティア:48% | 機能/事業部門リーダー:33% | |

| 小規模プレイヤー:15% | マネージャー:54% |

市場規模算定と予測

中核となる市場規模算定は、トップダウン型モデルを用いて構築されており、国別の車両保有台数と新規登録台数を、ドライブレコーダーの普及率と買い替えサイクルを用いて対象需要プールに変換し、混合平均販売価格を用いて価値に換算する。これらの入力は、単一チャンネルとデュアルチャンネルユニットの比率、高解像度デバイス(例えば2Kや4K)への構成移行、チャネル別の一般的な小売価格帯といった実際の市場特性に合わせて調整される。

その後、主要小売業者におけるサンプリングされたブランド展開の積み上げ、ユニット数量に関するチャネルチェック、機能別ASP比較などの選択的なボトムアップ推定を用いて総計を裏付ける。これにより、ある国での過大評価や別の国での過小算定を検出できる。予測に関しては、シナリオ分析を用い、専門家が一貫して指摘する少数の主要要因、すなわちプライバシー執行の強度、保険連動型インセンティブ、フリート導入の勢い、消費者の買い替え時期に基づいている。国レベルの変数が欠落または不整合な場合は、近似する市場を代理として用い、その後フォローアップの対話で再検証する。

データ検証と更新サイクル

モデルの出力は、貿易動向の方向性、価格動向の論理性、暗示されるユニット数量がチャネルが現実的とみなす内容と一致するかといった独立したシグナルと照合される。差異が大きいと見られる場合、前提は再検討され、その変化が構造的か季節的か、あるいは一回限りの事象に関連するものかを確認するために回答者に再度連絡する。

承認前に、数式、通貨換算、年次整合が繰り返し確認される複数回のアナリストレビューを経て、偶発的なずれを防ぐ。本レポートは毎年更新され、規制変更や突然の価格見直しなど重要な事象が発生した場合には臨時更新が行われる。提供直前には最新の見直しが完了し、クライアントは最新の更新済みの見解を受け取ることができる。

Mordor Intelligenceの欧州ドライブレコーダー市場推計と他の公開推計との比較

欧州のドライブレコーダーに関する公開された市場規模は、テーマが同一に聞こえても、対象範囲や算定基準が発行元ごとに一致していないため、しばしば一致しない。差異は通常、どの製品が含まれるか、乗用車需要とフリート需要の両方が数えられているか、そして価格がオンラインおよびオフラインチャネルでどのように扱われているかから生じる。

一部の推計は、小売バンドルにおいてドライブレコーダーと隣接する自動車用カメラカテゴリーやコネクテッドテレマティクスサービスを組み込んでいる。Mordor Intelligenceの算定では、継続的な録画のために販売される専用ダッシュボードカメラハードウェアのみを対象とし、組込み型車両カメラモジュールは除外しており、これにより価値が実際のドライブレコーダー購買決定に結び付けられている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.28 B (2025) | |

| グローバルコンサルティング会社A | USD 1.30 B (2024) | 異なる基準年を使用しており、初期の価格水準と後の採用状況を混在させる可能性があるため、暗示されるASPおよび普及率の構成は、本レポートで使用される2025年の需要プールと一致しない。 |

| 業界誌B | USD 1.55 B (2025) | ドライブレコーダーを他の車内ビデオおよびドライバーモニタリング付加機能と一括して扱うことが多く、サービス付加機能や非ドライブレコーダー用カメラモジュールが同じ収益分類に含まれる場合、価値が膨らむ可能性がある。 |

表に示された差異は、主に年次整合とドライブレコーダー販売の定義に何が含まれるかによって説明される。入力を車両保有台数、採用状況、買い替え、現実的なチャネル価格に紐づけて追跡可能にすることで、この推計は国別の前提が変化した際にも再現しやすく、検証しやすい状態を保っている。

レポートで回答されている主な質問

2026年のヨーロッパ・ダッシュボード・カメラ市場規模はどのくらいですか?

ヨーロッパ・ダッシュボード・カメラ市場規模は2026年にUSD 14億1,000万です。

欧州のダッシュボード・カメラの予測成長率はどのくらいですか?

収益は2026年から2031年にかけてCAGR 10.36%で成長する見込みです。

なぜデュアルチャンネル・ダッシュカメラが普及しているのですか?

デュアルチャンネルユニットはEUの新たな運転者モニタリング義務規定を満たし、フリートの不正防止を支援することで、CAGR 12.18%を牽引しています。

欧州のダッシュボード・カメラ販売でトップの国はどこですか?

英国が2025年時点で28.85%の収益シェアでトップです。

保険会社はどのようにダッシュカメラの普及を促進していますか?

アビバによるGBP 170の年間節約などの割引が、契約者にダッシュカメラの設置と映像の共有を奨励しています。

欧州のダッシュカメラ市場で優位に立つベンダーはどこですか?

Nextbase、Garmin、Samsaraが合計で市場収益の約35%〜40%を占めています。

最終更新日: