Tamaño y participación del mercado de almacenamiento de centros de datos de Austria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 180 Mil millones de dólares |

| Tamaño del Mercado (2026) | 189.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 243.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.15% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de almacenamiento de centros de datos de Austria por Mordor Intelligence

El tamaño del mercado de almacenamiento de centros de datos de Austria en 2026 se estima en USD 189,27 millones, creciendo desde el valor de 2025 de USD 180 millones con proyecciones para 2031 que muestran USD 243,33 millones, creciendo a una CAGR del 5,15% durante 2026-2031. La adopción avanza a medida que las empresas equilibran las estrictas normas de soberanía de datos de la UE con las presiones para reducir el uso de energía y las emisiones de carbono. Los operadores con sede en Viena se centran en almacenamiento de alta densidad y eficiencia energética porque la tarifa eléctrica del país supera la media de la UE. La demanda se amplifica por el Reglamento de IA de la UE, que obliga a las organizaciones a mantener registros detallados de linaje de datos para sistemas de alto riesgo. Los hiperescaladores que ingresan a Austria están localizando infraestructuras para satisfacer los mandatos de residencia, aumentando los pedidos de arquitecturas de almacenamiento conformes. Los proveedores capaces de entregar matrices flash de bajo consumo, bastidores preparados para inmersión y capacidades de auditoría integradas ganan ventaja en este entorno de crecimiento moderado.

Conclusiones clave del informe

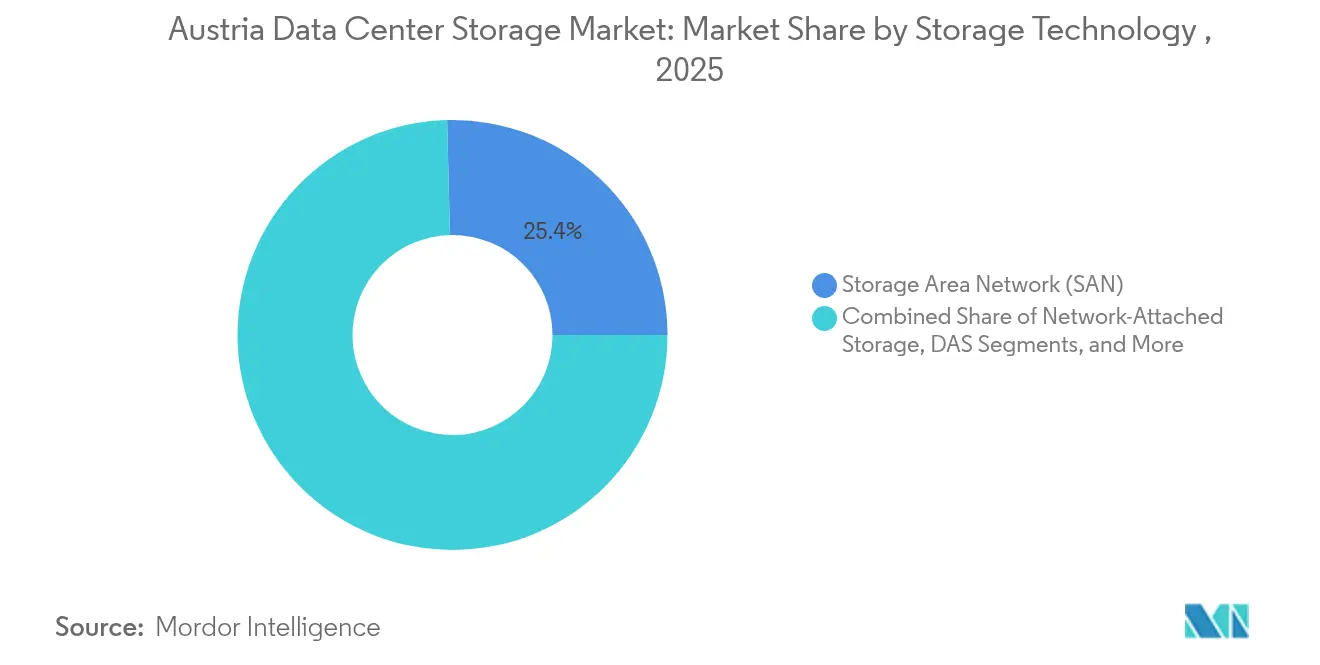

- Por tecnología de almacenamiento, la red de área de almacenamiento lideró con una participación de ingresos del 25,40% en 2025, mientras que el almacenamiento conectado a la red está previsto para registrar la CAGR más rápida del 5,61% hasta 2031.

- Por tipo de almacenamiento, las matrices HDD tradicionales representaron el 42,30% de la participación del mercado de almacenamiento de centros de datos de Austria en 2025; se proyecta que las matrices all-flash se expandan a una CAGR del 6,09% hasta 2031.

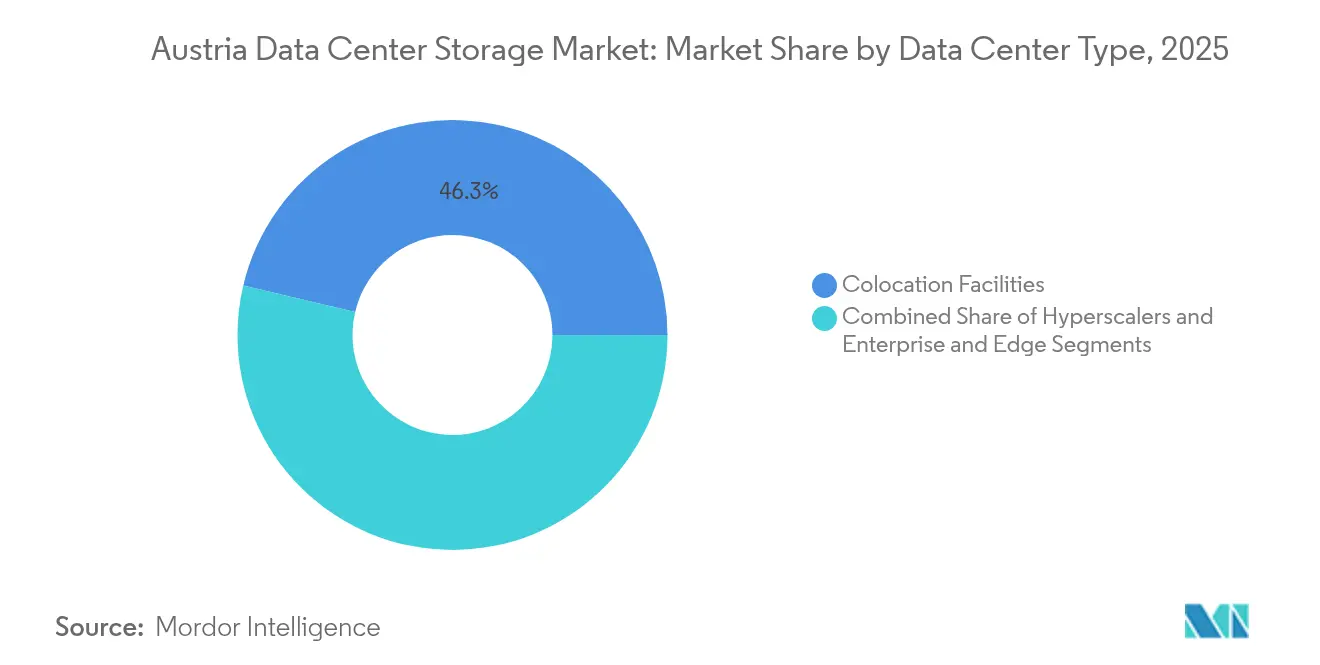

- Por tipo de centro de datos, la coubicación mantuvo el 46,30% del tamaño del mercado de almacenamiento de centros de datos de Austria en 2025, mientras que las instalaciones de hiperescaladores registraron la CAGR más alta del 6,98% hasta 2031.

- Por usuario final, TI y telecomunicaciones mantuvieron una participación de ingresos del 24,40% en 2025; BFSI muestra la CAGR más sólida del 6,18% pronosticada hasta 2031.

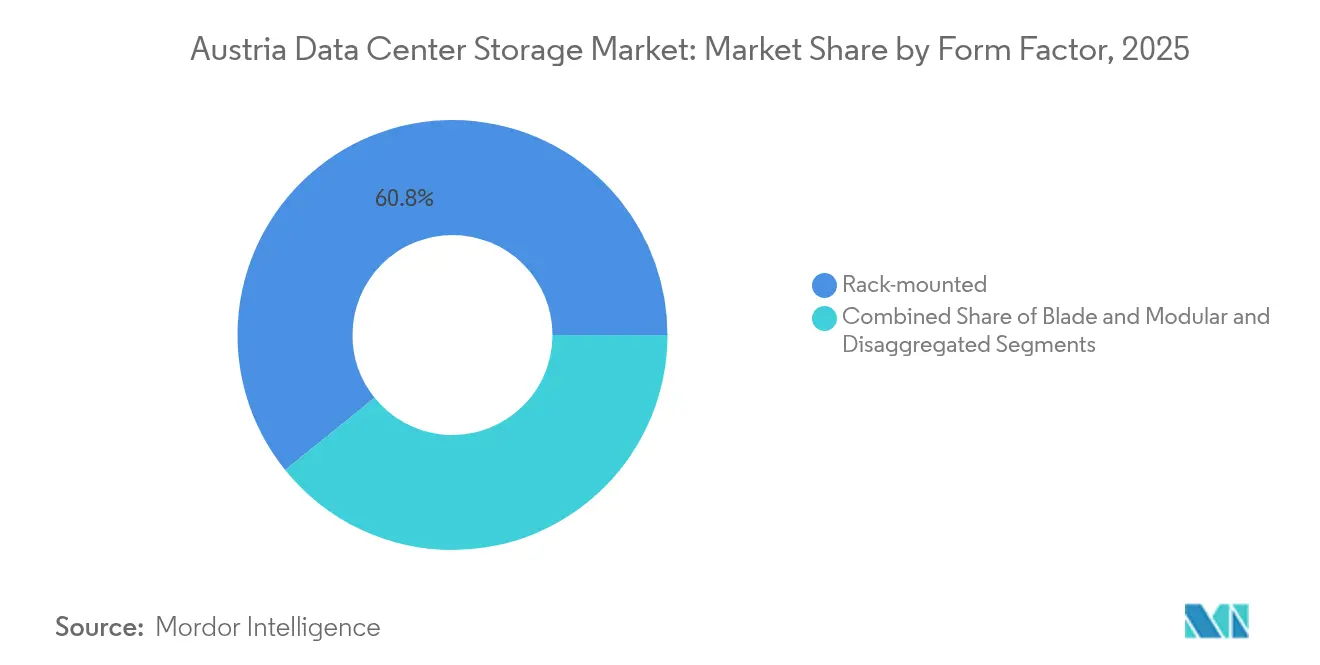

- Por factor de forma, el montado en bastidor mantuvo una participación de ingresos del 60,80% en 2025; el desagregado / componible muestra la CAGR más sólida del 6,79% pronosticada hasta 2031.

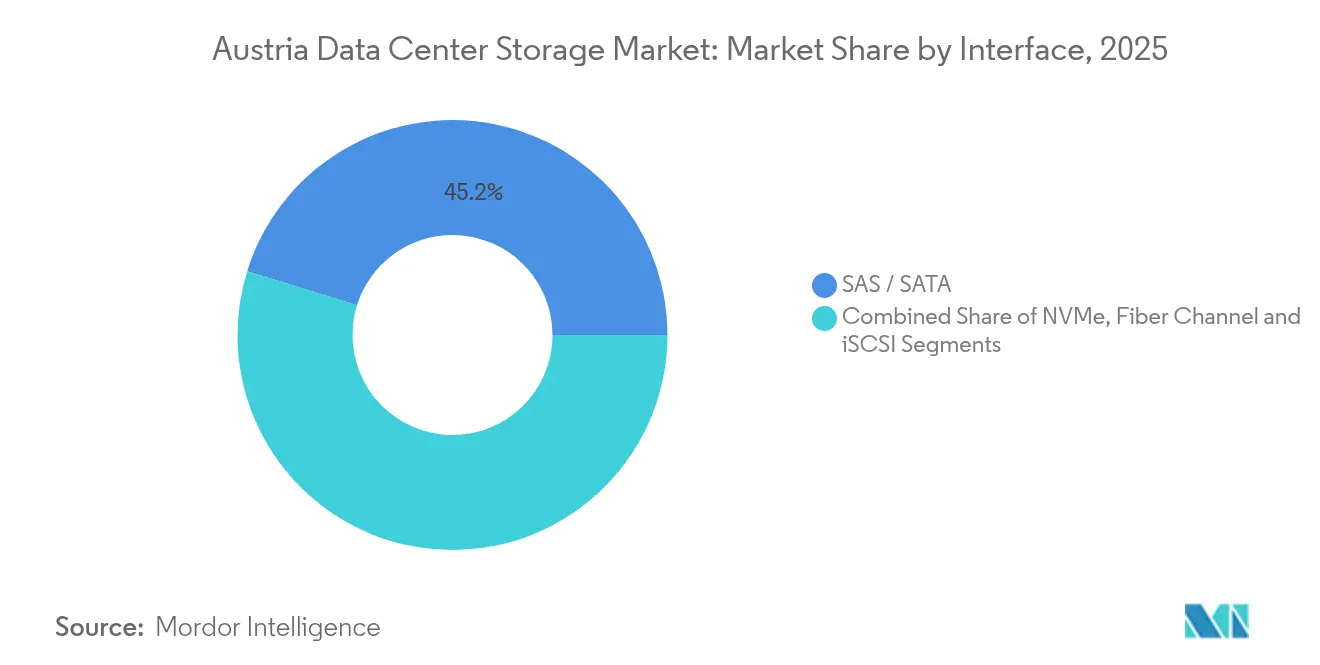

- Por interfaz, SAS / SATA mantuvo una participación de ingresos del 45,20% en 2025; NVMe muestra la CAGR más sólida del 5,19% pronosticada hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de almacenamiento de centros de datos de Austria

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Expansión de la computación en la nube e inversiones de hiperescaladores | +1.2% | Nacional, con concentración en el área metropolitana de Viena | Mediano plazo (2-4 años) |

| Diseños de almacenamiento eficientes en energía y optimizados en costos | +0.8% | Nacional, con mayor impacto en centros urbanos | Largo plazo (≥ 4 años) |

| Cumplimiento de la soberanía de datos bajo las regulaciones de la UE | +0.7% | Nacional, con efectos secundarios en los mercados vecinos de la UE | Corto plazo (≤ 2 años) |

| Programas de I+D de gemelos digitales financiados por el gobierno | +0.4% | Regional, centrado en los clústeres tecnológicos de Viena y Graz | Largo plazo (≥ 4 años) |

| Proyectos piloto de computación en el borde en la red de ciudad inteligente de Viena | +0.3% | Local, con posible expansión nacional | Mediano plazo (2-4 años) |

| Incentivo fiscal para la producción cinematográfica que impulsa el almacenamiento de objetos | +0.2% | Regional, concentrado en Viena y Salzburgo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la computación en la nube e inversiones de hiperescaladores

Los hiperescaladores globales planean inversiones significativas en gastos de infraestructura durante 2025, y una parte está destinada a zonas de disponibilidad austriacas para satisfacer las necesidades de residencia de datos.[1]Fierce Network Staff, "Hyperscalers Plan USD 215 Billion Data-Center Spend in 2025," fierce-network.com La escasez de bienes raíces en Viena eleva los requisitos de densidad de bastidores, por lo que los compradores priorizan el rendimiento por bastidor sobre la capacidad bruta. Los operadores locales ponderan el hardware de uso genérico favorecido por los hiperescaladores frente a los sistemas orientados al cumplimiento normativo preferidos por las empresas nacionales. Este perfil de demanda dual eleva los envíos de almacenamiento conectado a la red definido por software y matrices flash que admiten aprovisionamiento automatizado y rápido. Los proveedores con ecosistemas de servicios maduros pivotan rápidamente para satisfacer tanto las expectativas de hiperescala como las empresariales.

Diseños de almacenamiento eficientes en energía y optimizados en costos

Los precios de la electricidad superan la media de la UE, incentivando la adopción de flash de bajo consumo y refrigeración avanzada. Las próximas normas sobre refrigerantes limitan el potencial de calentamiento global a 700 para 2027, haciendo que la inmersión bifásica sea una opción viable para bahías de alta densidad. Las matrices flash ofrecen un rendimiento superior por vatio, y los modelos de ciclo de vida ahora superan al precio inicial en las decisiones de adquisición. Los proveedores se diferencian a través de análisis detallados de uso de energía y firmware de regulación inteligente que reduce las cargas máximas. A medida que los operadores persiguen objetivos de neutralidad de carbono, el hardware de almacenamiento con credenciales verificables de ahorro energético obtiene márgenes premium.

Cumplimiento de la soberanía de datos bajo las regulaciones de la UE

El impulso de la UE por la nube soberana eleva las decisiones de almacenamiento a prioridades a nivel de directivo, y Austria es un campo de pruebas temprano para arquitecturas alineadas con el RGPD. Las empresas exigen matrices que puedan aplicar controles de acceso detallados y automatizar registros de auditoría, impulsando el interés en plataformas con niveles basados en políticas nativas. La gestión de dispositivos móviles centrada en el RGPD de IKARUS Security alojada en instalaciones de Viena con certificación ISO encarna esta mentalidad de cumplimiento primero. [2]Microsoft, "Microsoft anuncia la primera región de la nube en Austria", microsoft.comA medida que los flujos de datos transfronterizos se expanden hacia Europa Central y Oriental, la ubicación central de Austria impulsa los requisitos de replicación regional, elevando así la demanda de capacidad dentro del mercado de almacenamiento de centros de datos de Austria.

Programas de I+D de gemelos digitales financiados por el gobierno

Austria destinó EUR 16.640 millones para I+D en 2024, con el objetivo de desarrollar gemelos digitales para casos de uso de ciudades inteligentes e industria.[3]IKARUS Security, "Centros de datos con certificación ISO en Viena", ikarussecurity.com Estas cargas de trabajo implican la ingestión continua de sensores y análisis en tiempo real, lo que exige durabilidad de escritura y manejo de metadatos. El gemelo digital de la red energética en vivo del proyecto Aspern Urban Lakeside ilustra las trayectorias de crecimiento de múltiples petabytes. La financiación bajo el IPCEI de la UE canaliza además capital hacia controladores de almacenamiento avanzados y bases de datos en memoria. Los proveedores que se alinean con estas iniciativas aseguran proyectos piloto en etapas tempranas, reforzando el giro del mercado de almacenamiento de centros de datos de Austria hacia soluciones de alta densidad de rendimiento.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Escasez de talento en seguridad de almacenamiento y ciberriesgos | −0.9% | Escasez a nivel nacional, aguda en Viena y Salzburgo | Corto plazo (≤ 2 años) |

| Precios de electricidad superiores a la media de la UE en Austria | −0.6% | Nacional, más pronunciado en las principales ciudades | Mediano plazo (2-4 años) |

| Escasez de bienes raíces urbanos para nuevas construcciones | −0.4% | Área metropolitana de Viena | Largo plazo (≥ 4 años) |

| Plan de fijación de precios al carbono en operaciones de centros de datos | −0.3% | A nivel nacional, con entrada en vigor a partir de 2026 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de talento en seguridad de almacenamiento y ciberriesgos

Las empresas tienen dificultades para contratar especialistas que combinen un profundo conocimiento del almacenamiento con habilidades de ciberresiliencia, lo que retrasa las hojas de ruta de modernización. Las empresas de BFSI y farmacéuticas, sujetas a estrictos registros de auditoría, sienten este aprieto de forma más aguda. La decisión de Wüstenrot Gruppe de externalizar la modernización de su mainframe a Kyndryl subraya la dependencia de la experiencia externa para migraciones de datos complejas. Los ataques de ransomware elevan aún más los requisitos de habilidades, obligando a las empresas a invertir en tecnologías de instantáneas inmutables. La escasez infla los salarios y alarga los ciclos de implementación, moderando el crecimiento a corto plazo en el mercado de almacenamiento de centros de datos de Austria.

Precios de electricidad superiores a la media de la UE en Austria

Aunque el 87% de la combinación energética de Austria es renovable, las tarifas siguen siendo altas, añadiendo una presión persistente en los gastos operativos. Los operadores, por tanto, posponen las expansiones de capacidad no críticas o exigen mejoras significativas de eficiencia a los proveedores. El próximo mecanismo de fijación de precios al carbono promete ampliar los diferenciales de costo entre los medios giratorios heredados y el flash. Algunas organizaciones trasladan sus sitios de recuperación ante desastres a países vecinos con energía más barata, reduciendo el gasto incremental dentro del mercado de almacenamiento de centros de datos de Austria a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de almacenamiento: el liderazgo de la red de área de almacenamiento se enfrenta a las rápidas ganancias del almacenamiento conectado a la red

La red de área de almacenamiento retuvo la mayor proporción del 25,40% en 2025, anclando las bases de datos de misión crítica dentro del mercado de almacenamiento de centros de datos de Austria. Las empresas confían en la red de área de almacenamiento por su latencia determinista y sus características maduras de zonificación. El almacenamiento conectado a la red, creciendo a una CAGR del 5,61%, se alinea mejor con los mandatos de auditoría a nivel de archivo establecidos por el RGPD y el Reglamento de IA. Los proveedores integran motores de políticas que etiquetan los archivos para su retención, facilitando las auditorías de cumplimiento. En la segunda mitad del período, las adopciones de almacenamiento conectado a la red se aceleran dentro de los anexos de hiperescala donde los microservicios necesitan grupos de archivos compartibles. Las cargas de trabajo de IA en expansión también impulsan el almacenamiento de objetos, aunque los volúmenes siguen siendo de nicho. La cinta experimenta un renacimiento para los archivos fríos vinculados a los estatutos de retención prolongada.

Las dinámicas de cambio favorecen las pilas definidas por software que abstraen el hardware. Los compradores austriacos migran las cargas de trabajo de la red de área de almacenamiento de Canal de Fibra heredada a clústeres de almacenamiento conectado a la red basados en Ethernet para reducir los costos de licencias y mantenimiento. Se espera que el tamaño del mercado de almacenamiento de centros de datos de Austria para las soluciones de almacenamiento conectado a la red se amplíe a medida que los proveedores de nube estandaricen las variantes NFS para las zonas regionales. La red de área de almacenamiento sigue siendo relevante donde la E/S determinista supera al costo, aunque los proveedores renuevan el firmware para reducir el consumo inactivo y añaden cifrado en línea que satisface las normas de soberanía de la UE.

Por tipo de almacenamiento: las matrices HDD ceden terreno ante la aceleración del flash

Las matrices HDD controlaron el 42,30% de los ingresos en 2025, aunque los gravámenes energéticos y las demandas de rendimiento orientan los presupuestos hacia el flash. Las matrices all-flash se expanden a una CAGR del 6,09% a medida que los operadores cuantifican el rendimiento por vatio. Los niveles híbridos persisten donde los patrones de E/S de las cargas de trabajo son mixtos; los algoritmos de caché extienden los beneficios del flash a los platos más lentos. El tamaño del mercado de almacenamiento de centros de datos de Austria vinculado a las matrices flash aumenta junto con las modernizaciones de refrigeración por inmersión en Viena. Los directores financieros ahora evalúan el costo total a cinco años en lugar del precio de venta inicial, y el flash gana cuando los ahorros de energía superan la depreciación.

Los motivos de fiabilidad refuerzan el cambio. Los controladores emplean nivelación avanzada del desgaste y verificaciones de integridad de datos de extremo a extremo valoradas por los auditores. Los proveedores ofrecen paquetes de migración que clonan los volúmenes HDD en grupos flash durante la noche, minimizando el tiempo de inactividad. Los HDD aún prosperan en los archivos adyacentes a la cinta donde la minimización del gasto de capital supera el rendimiento. A medida que el precio del flash por terabyte se reduce, el dominio del HDD se contrae principalmente a copias de seguridad y archivos de vídeo.

Por tipo de centro de datos: estabilidad de la coubicación frente al auge de los hiperescaladores

La coubicación consolidó una participación del 46,30% en 2025 y sigue siendo la columna vertebral de las empresas regionales que carecen de capital para instalaciones propias. Los operadores adaptan servicios de cumplimiento a nivel de jaula, incluidas auditorías guiadas y bóvedas de copia de seguridad cifradas. Sin embargo, la presencia de los hiperescaladores se amplía más rápidamente a una CAGR del 6,98% porque las normas de residencia de datos obligan a los grandes proveedores de nube a establecer zonas locales. Estas empresas favorecen plataformas estandarizadas que integran estantes NVMe a escala, impulsando compras masivas de fabricantes de equipos originales globales. El mercado de almacenamiento de centros de datos de Austria continúa bifurcándose: coubicación para cargas de trabajo reguladas que necesitan controles a medida, e hiperescaladores para tareas elásticas que toleran arquitecturas uniformes.

El segmento de coubicación innova para mantenerse competitivo. Los operadores prueban bastidores refrigerados por líquido y se comprometen a obtener certificaciones de energía 100% renovable para 2027, permitiendo a los clientes cumplir con los requisitos de informes de alcance 3. Los hiperescaladores, mientras tanto, solicitan a los proveedores divulgaciones de intensidad de carbono a nivel de componente. Los proveedores que certifican datos de cadena de custodia y ofrecen reciclaje al final de la vida útil aseguran marcos plurianuales.

Por usuario final: BFSI supera el gasto central en TI

TI y telecomunicaciones contribuyeron con el 24,40% de los ingresos de 2025 a medida que los despliegues de 5G generaron necesidades de caché y análisis. Sin embargo, BFSI crece a una CAGR del 6,18% impulsado por la adopción de la banca digital que demanda registros de auditoría a prueba de manipulaciones. El tamaño del mercado de almacenamiento de centros de datos de Austria vinculado a BFSI crece a medida que los bancos implementan IA para la detección de fraudes, elevando los requisitos de flash sensibles a la latencia. Las agencias gubernamentales mantienen una demanda constante de repositorios seguros que respalden los servicios electrónicos y los portales fiscales.

Los incentivos para los medios generan picos en el almacenamiento de objetos para las casas de posproducción en Viena y Salzburgo. Los proveedores de atención médica consideran clústeres de borde para alcanzar los objetivos de latencia de la telemedicina, mientras que los fabricantes en el Alto Austria canalizan la telemetría del Internet industrial de las cosas en niveles híbridos. Los proveedores posicionan arquitecturas de referencia específicas del sector con plantillas de cumplimiento precargadas, acortando los plazos de los proyectos.

Por factor de forma: las arquitecturas desagregadas ganan terreno

Las matrices montadas en bastidor mantuvieron una participación del 60,80% en 2025, pero las plataformas componibles registran una CAGR del 6,79% a medida que las empresas austriacas adoptan patrones nativos de nube. Los diseños desagregados permiten el escalado independiente de cómputo y almacenamiento, reduciendo la capacidad desperdiciada bajo la presión del costo energético. El tamaño del mercado de almacenamiento de centros de datos de Austria para nodos desagregados se beneficia de capas de software que agrupan unidades NVMe entre chasis.

Las carcasas blade siguen siendo populares en sitios con espacio limitado, especialmente donde los nodos de borde de ciudad inteligente residen en azoteas o armarios de calle. Los proveedores integran placas de refrigeración líquida o por inmersión para mantener las envolventes térmicas sin aumentar el valor de eficiencia energética de la instalación. La modularidad atrae a los propietarios de coubicación que monetizan la densidad de metros cuadrados a través de circuitos de mayor potencia vendidos a los inquilinos.

Por interfaz: NVMe asciende mientras SAS/SATA mantiene la base

SAS/SATA comandó el 45,20% de los envíos en 2025, gracias a las extensas bases instaladas. NVMe sube a una CAGR del 5,19% a medida que la IA y el análisis en tiempo real priorizan la latencia de microsegundos. La participación del mercado de almacenamiento de centros de datos de Austria vinculada a NVMe aumenta debido a su favorable relación rendimiento-por-vatio, alineándose con los objetivos nacionales de carbono. El Canal de Fibra sobrevive donde las configuraciones de red de área de almacenamiento sin cambios ejecutan aplicaciones financieras centrales. iSCSI perdura en los dispositivos de pequeñas y medianas empresas que buscan simplicidad.

Los planes de transición enfatizan los controladores de doble protocolo que protegen las inversiones heredadas. Los proveedores implementan firmware que habilita NVMe sobre TCP, permitiendo a los clientes reutilizar las estructuras Ethernet. Las puertas de enlace de protocolo gestionan el tráfico mixto mientras los módulos de seguridad aplican claves de cifrado a la velocidad de la línea. Estas características facilitan la adopción de NVMe sin modernizaciones completas de infraestructura.

Análisis geográfico

Viena ancla la mayor parte de la capacidad, impulsada por hoteles de operadoras, mano de obra cualificada y accesos directos a la nube. Los costos premium de electricidad y las parcelas limitadas empujan a los operadores hacia bahías más altas y tanques de inmersión que acomodan más unidades por metro cuadrado. El mercado de almacenamiento de centros de datos de Austria en Viena se inclina, por tanto, hacia flash de alta densidad y estantes NVMe adaptados para tenencia mixta.

Graz forma el polo secundario, impulsado por subvenciones de investigación de gemelos digitales vinculadas a su clúster de universidad técnica. Las fábricas piloto transmiten datos de sensores en matrices híbridas que combinan flash local con bóvedas de nube a largo plazo. Los proveedores de almacenamiento se asocian con integradores regionales para cumplir con las normas de contenido nacional incluidas en los subsidios de I+D. Salzburgo atrae cargas de trabajo de medios, aprovechando los incentivos fiscales cinematográficos que impulsan la adopción de plataformas de almacenamiento de objetos que soportan archivos de vídeo de gran tamaño. Los nodos de borde salpican los pueblos alpinos circundantes, retransmitiendo datos a través de corredores de fibra hacia Viena.

Panorama competitivo

El mercado está moderadamente concentrado en torno a un núcleo global formado por Dell Technologies, Hewlett-Packard Enterprise, NetApp, Pure Storage e Infinidat. Estos proveedores combinan hardware con consultoría que guía a los clientes a través de las auditorías del RGPD y las normas de IA. Dell se compromete con EUR 45 millones para ampliar su laboratorio de servicios vienés que valida arquitecturas conformes, señalando un compromiso a largo plazo. Pure Storage ancla su crecimiento en matrices flash ajustadas para operaciones de bajo consumo, posicionándose ante el contexto arancelario de Austria.

Las incursiones de los hiperescaladores presionan a los proveedores de hardware a medida que Amazon Web Services y Microsoft Azure favorecen los servicios de almacenamiento integrados. Los fabricantes de equipos originales contrarrestan con contratos de almacenamiento como servicio y facturación de pago por uso implementados dentro de las jaulas de los clientes. Los actores de nicho como Kingston Technology refuerzan su credibilidad empresarial a través de certificaciones ISO-27001, mientras que Fujitsu gana reconocimiento al unirse al consorcio nacional de gemelos digitales en Graz.

Líderes de la industria de almacenamiento de centros de datos de Austria

Dell Technologies

Hewlett Packard Enterprise

NetApp

Huawei Technologies

Lenovo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Dell Technologies anunció una expansión de EUR 45 millones de su centro de servicios austriaco centrado en almacenamiento optimizado para IA y consultoría de cumplimiento normativo.

- Febrero de 2025: Pure Storage lanzó FlashArray//C para casos de uso de soberanía de datos europea, añadiendo características de cifrado y auditoría.

- Enero de 2025: Hewlett Packard Enterprise se asoció con A1 Telekom para implementar almacenamiento en el borde para el análisis de tráfico de la ciudad inteligente de Viena.

- Diciembre de 2024: NetApp adquirió la empresa austriaca de software DataCore para fortalecer las capacidades regionales de almacenamiento definido por software.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado austriaco de almacenamiento en centros de datos como el valor generado cada año por los subsistemas de almacenamiento montados en bastidor, que incluyen SAN, NAS, DAS y matrices all-flash, desplegados en centros de datos comerciales de colocación, hiperescala y empresariales que operan dentro de las fronteras austriacas. Quedan fuera de este ámbito las unidades USB de consumo, las pasarelas y las tarifas de software de nube pública.

Quedan excluidos los discos duros domésticos, las unidades SSD personales y cualquier almacenamiento suministrado como parte de dispositivos de usuario final.

Segmentación

- Por tecnología de almacenamiento

- Almacenamiento conectado a la red (NAS)

- Red de área de almacenamiento (SAN)

- Almacenamiento de conexión directa (DAS)

- Almacenamiento de objetos y en cinta

- Por tipo de almacenamiento

- Matrices HDD tradicionales

- Matrices all-flash (AFA)

- Almacenamiento híbrido

- Por tipo de centro de datos

- Instalaciones de coubicación

- Hiperescaladores/Proveedores de servicios en la nube

- Empresarial y de borde

- Por usuario final

- TI y telecomunicaciones

- BFSI

- Gobierno y sector público

- Medios y entretenimiento

- Atención médica y ciencias de la vida

- Manufactura

- Por factor de forma

- Montado en bastidor

- Blade y modular

- Desagregado / Componible

- Por interfaz

- SAS / SATA

- NVMe

- Canal de Fibra e iSCSI

Metodología de investigación detallada y validación de datos

Investigación primaria

Para fundamentar las conclusiones del estudio, entrevistamos a operadores de instalaciones de Viena y Graz, a responsables de compras de empresas BFSI y de telecomunicaciones, y a arquitectos regionales de almacenamiento de tres proveedores internacionales. Su información sobre las tasas de adopción de flash, las curvas de precios de NVMe y las próximas construcciones de centros de almacenamiento afinó las hipótesis y eliminó las lagunas de datos.

Investigación documental

Los analistas de Mordor recopilaron indicadores de capacidad, precios y comercio de fuentes abiertas austriacas como Statistik Austria, la Comisión de Control de la Energía, la Cámara de Comercio de Viena y la Asociación Europea de Centros de Datos, junto con los informes 10-K de las empresas y comunicados de prensa. Determinadas bases de datos de pago, D&B Hoovers para los ingresos de los proveedores y Dow Jones Factiva para el flujo de operaciones, proporcionaron comprobaciones cruzadas sobre los envíos de los proveedores y las noticias sobre inversiones. Estas fuentes ilustran los recuentos típicos de bastidores, las tarifas eléctricas y las tendencias de ASP, pero no son exhaustivas; también se evaluaron otros conjuntos de datos públicos.

Dimensionamiento y previsión del mercado

Un modelo pragmático descendente comienza con la capacidad de carga de TI instalada y prevista (MW) y los terabytes típicos por megavatio, reconstruidos a partir de las solicitudes de conexión a la red y los permisos de construcción, y después valora la demanda utilizando una combinación de $/TB. Muestras ascendentes de ventas de proveedores y comprobaciones de canal afinan los totales. Las variables clave incluyen la evolución de la densidad de bastidores, la penetración de flash, las nuevas incorporaciones de MW, la media de $/TB y el gasto en residencia de datos impulsado por la GDPR. Una regresión multivariante proyecta cada impulsor, y el análisis de escenarios ajusta las oscilaciones del precio de la energía. En los casos en que los datos de los proveedores son inferiores a los reales, las lagunas se cubren con puntos de referencia ASP×volumen muestreados antes de la conciliación.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de dos niveles por parte de los analistas; los indicadores de anomalías desencadenan llamadas a las fuentes, y los valores se comparan con índices de precios independientes y registros de envíos. Los informes se actualizan anualmente; los acontecimientos materiales dan lugar a actualizaciones provisionales, lo que garantiza que los clientes reciban la base de referencia más reciente.

Por qué la línea de base de almacenamiento del centro de datos de Austria de Mordor inspira confianza

Las cifras publicadas suelen divergir porque las empresas eligen diferentes combinaciones de componentes, años monetarios y cadencias de actualización.

Algunos editores limitan el alcance al hardware SAN únicamente o incluyen servidores y redes en los totales de almacenamiento; otros inflan los totales aplicando ASP globales sin los descuentos por alto coste eléctrico de Austria; unos pocos se basan en datos de envíos de 2023 sin validación primaria para las caídas de precios de 2025.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 180 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| €170 M (2025) | Consultoría regional A | Ámbito reducido, controles primarios mínimos |

| €350 M (2023) | Diario profesional B | Combina servidores y almacenamiento, línea de base más antigua |

Esta comparación muestra que la disciplinada selección de variables, la actualización anual y la validación de doble vía de Mordor proporcionan una cifra equilibrada y transparente que los clientes pueden seguir con pasos claros y reproducibles.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de almacenamiento de centros de datos de Austria?

El mercado está valorado en USD 189,27 millones en 2026 y se prevé que alcance USD 243,33 millones para 2031, lo que refleja una CAGR del 5,15%.

¿Cómo influyen los costos de electricidad de Austria en la adopción del almacenamiento?

Las tarifas superiores a la media impulsan a los operadores hacia matrices flash de eficiencia energética y refrigeración por inmersión, acelerando la migración desde los sistemas HDD tradicionales.

¿Por qué el cumplimiento normativo es un factor de compra importante de almacenamiento en Austria?

El RGPD y las próximas normas de IA de la UE exigen extensos registros de auditoría y linaje de datos, favoreciendo los sistemas de almacenamiento con cifrado integrado, instantáneas WORM y características de retención certificadas.

¿Qué segmento de usuario final crece más rápido?

Las cargas de trabajo de BFSI se expanden a una CAGR del 6,18% a medida que la banca digital y la detección de fraudes asistida por IA impulsan la demanda de almacenamiento seguro de alto rendimiento.

Última actualización de la página el: