オーストラリア接着剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

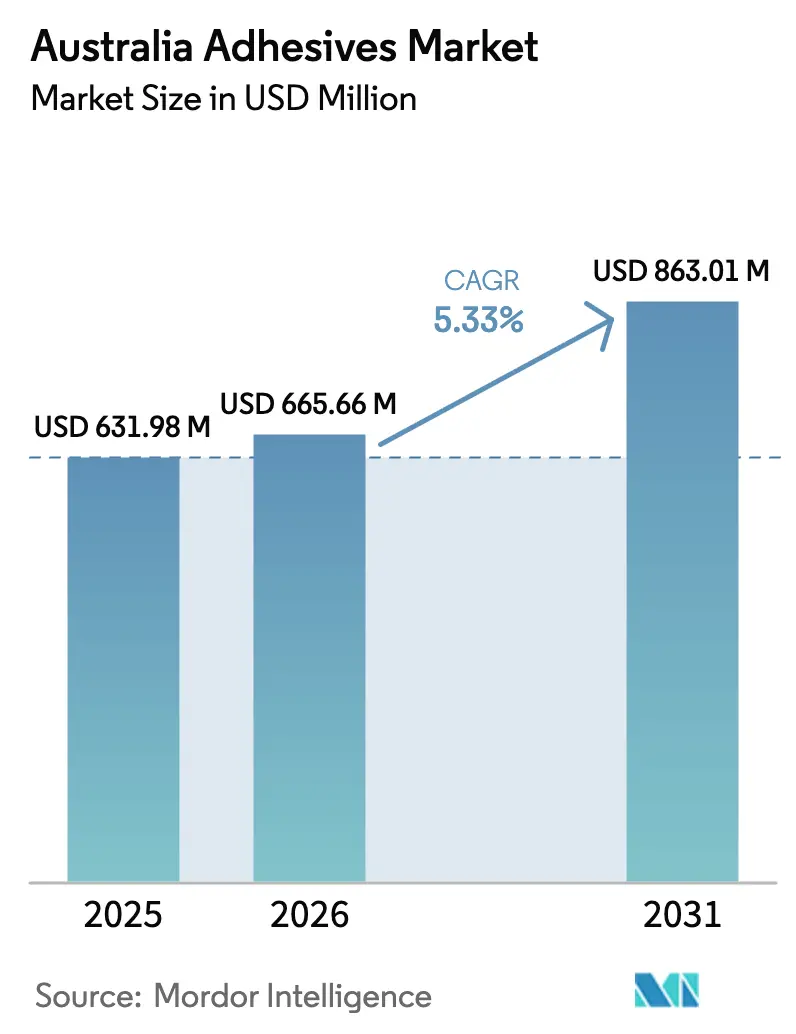

| 基準年の市場規模 (2025) | 631.98 百万米ドル |

| 市場規模 (2026) | 665.66 百万米ドル |

| 市場規模 (2031) | 863.01 百万米ドル |

| 成長率 (2026 - 2031) | 5.33% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア接着剤市場分析

オーストラリア接着剤市場規模は2025年に6億3,198万USD、2026年に6億6,566万USDと予測され、2026年から2031年にかけてCAGR 5.33%で成長し、2031年までに8億6,301万USDに達する見込みです。住宅建設活動の活発化、急速に拡大する小包物流、および室内空気質規制の強化が、オーストラリア接着剤市場を形成する主要な力となっています。グリーンスター認証が連邦建築プロジェクトで義務化されたことにより、低VOC水性化学品が引き続き支持を集めており、ホットメルトシステムは高速段ボールケースシーリングおよびエネルギー節約型アプリケーターの恩恵を受けています。自動車電動化および航空宇宙メンテナンスのエンドユーザーは、軽量化と疲労耐性の向上をもたらす構造接合ソリューションへの移行を進めています。環境宣言が充実したローカル充填パックを提供できるサプライヤーが、請負業者やコンバーターの間で優先ベンダーとしての地位を確立しています。

主要レポートのポイント

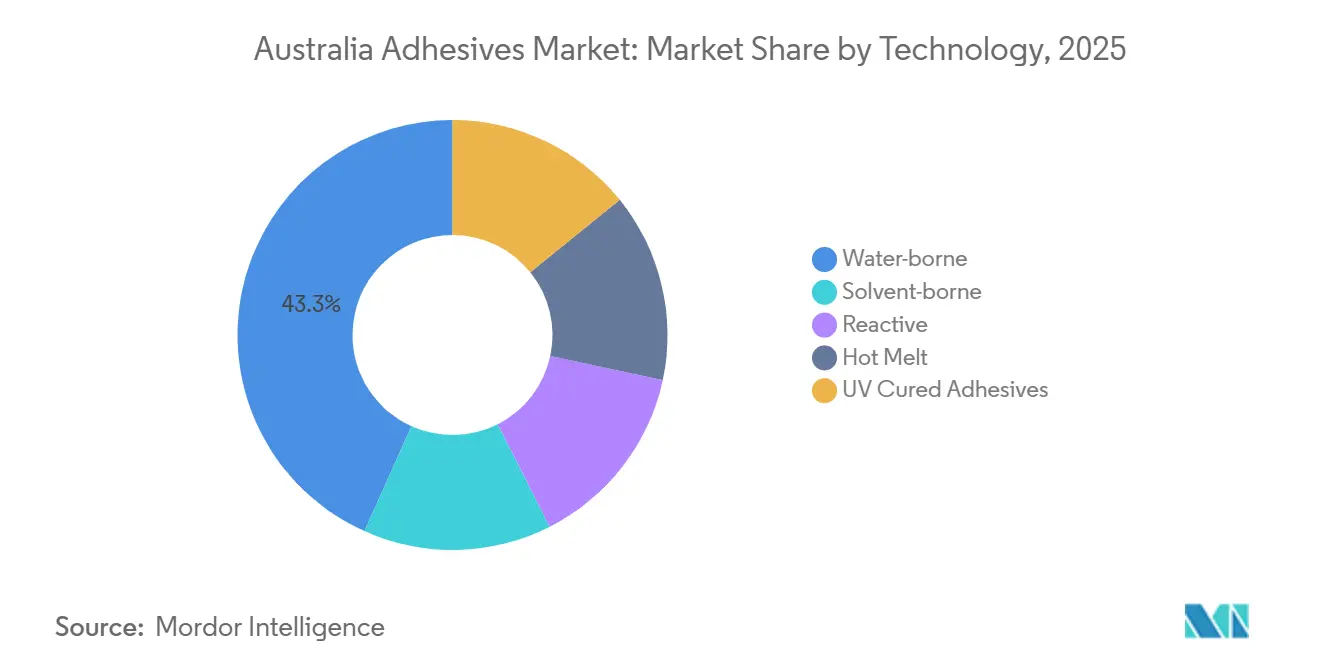

- 技術別では、水性接着剤が2025年のオーストラリア接着剤市場シェアの43.28%をリードし、ホットメルトシステムは2031年までにCAGR 6.45%で最も速い成長を記録すると予測されています。

- 樹脂別では、アクリルが2025年のオーストラリア接着剤市場規模の25.22%を占めましたが、酢酸ビニル・エチレン共重合体およびエチレン・酢酸ビニル共重合体が2026年から2031年にかけてCAGR 6.27%で最も急速に成長しています。

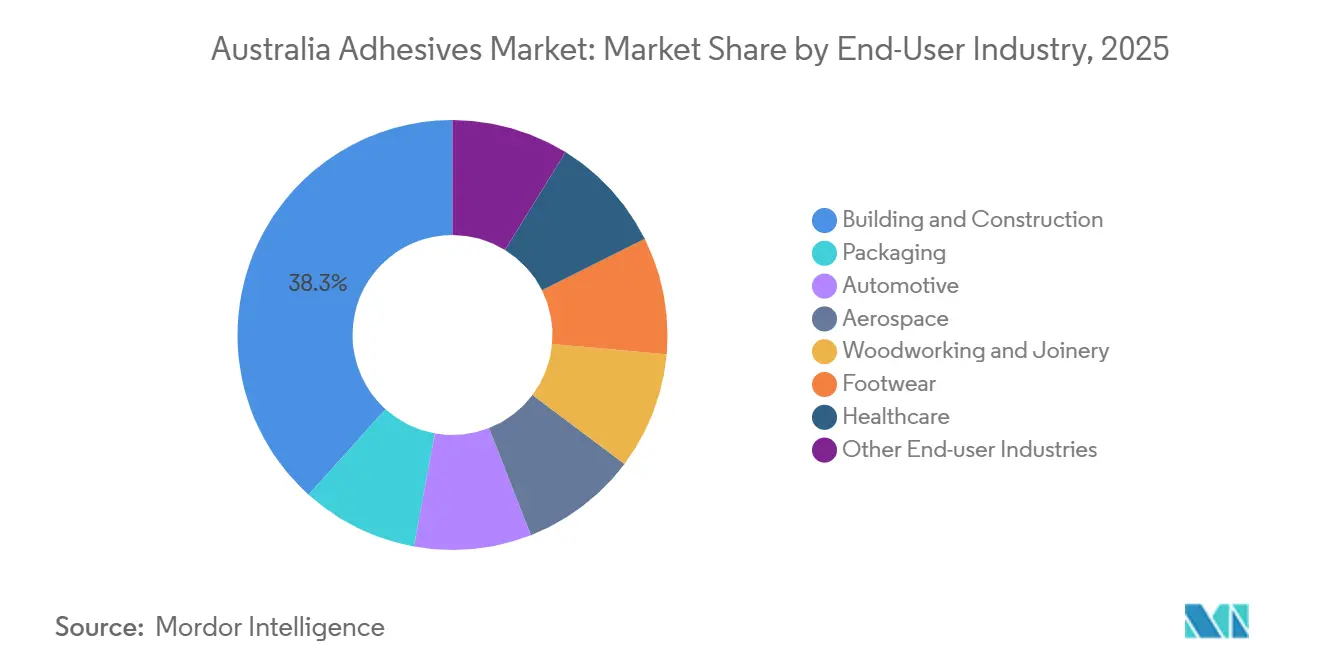

- エンドユーザー産業別では、建築・建設が2025年に38.33%の収益を占め、一方で自動車用途は電池式電気自動車の生産加速により2031年までにCAGR 6.31%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリア接着剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オーストラリア航空宇宙MROにおける軽量複合材の急速な普及 | +0.4% | 全国規模、ニューサウスウェールズ州およびビクトリア州の航空宇宙ハブに集中 | 中期(2~4年) |

| 電子商取引による段ボール包装需要の急増 | +1.2% | 全国規模、ニューサウスウェールズ州、ビクトリア州、クイーンズランド州の物流センターで最も高い集中度 | 短期(2年以内) |

| 低VOC水性システムを優遇するグリーンスター建築認証 | +1.5% | 全国規模、シドニー、メルボルン、ブリスベンのCBDプロジェクトで早期の成果 | 中期(2~4年) |

| バイオベース接着剤化学品を推進する脱炭素化義務 | +0.6% | 全国規模、連邦および州の調達全体にわたる政策主導 | 長期(4年以上) |

| 高温接合を必要とする鉱業セクターの自動化 | +0.5% | 西オーストラリア州、クイーンズランド州、ノーザンテリトリーの鉱業地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

オーストラリア航空宇宙MROにおける軽量複合材の急速な普及

オーストラリアにおける複合材エアフレーム修理は、現在、元の機器仕様に適合したエポキシおよびポリウレタン接着剤に依存しています。Airfliteは、民間および軍用機隊の炭素繊維製操縦翼面およびナセルを修復できるCASR第145部施設を運営しています[1]Airflite、「CASR第145部複合材修理サービス」、airflite.com.au。ATL Compositesは、高負荷無人航空機システム構造向けに国内製造されたチキソトロピックエポキシであるTECHNIGLUE R28を発売しました。複合材の改修により航空機重量が最大20%削減され、燃料消費量が削減されてICAOの排出目標に沿うことができます。機隊の老朽化に伴い、繰り返しの接合作業が航空基準に認定されたサプライヤーの安定した需要を支えています。オーストラリア接着剤市場は、シドニーとメルボルンにMROハンガーが集積していることで恩恵を受けており、納期が短縮され物流リスクが低減されています。

電子商取引による段ボール包装需要の急増

オンライン小売売上高は2025年6月に47億AUDに達し、前年比13%増となり、シーリングおよびトレイ成形にホットメルトおよび水性接着剤を使用する段ボールケースの消費を促進しました。Robatechの2025年型Alphaメルターは従来機比46%のエネルギー削減を実現し、Valco MeltonのEcoStitchアプリケーターは精密ドージングにより接着剤消費量を最大70%削減します[2]Robatech、「Alphaメルターのエネルギー節約」、robatech.com。2025年までにすべての包装を再利用可能、リサイクル可能、または堆肥化可能にするという国家目標が、プラスチックから繊維ベースのフォーマットへの移行を加速させ、板紙ラミネート用接着剤の需要を高めています。フルフィルメントセンターがニューサウスウェールズ州、ビクトリア州、クイーンズランド州に集中するにつれ、オーストラリア接着剤市場ではホットメルト量の地理的に集中した急増が見られます。Industry 4.0分析を統合した設備改修が、リアルタイムのコスト削減を実証することでホットメルトの採用をさらに定着させています。

低VOCシステムを優遇するグリーンスター建築認証

オーストラリアグリーンビルディング評議会は2024年から2025年にかけて1,000件以上のプロジェクトを認証し、前年比で倍増しました。また、グリーンスタービルディングv1.1は2026年5月以降の新規登録に対して義務化されました。クレジットは、検証済みの環境製品宣言を持ち、VOCレベルがグッド・エンバイロンメンタル・チョイス・オーストラリアの基準値を下回る接着剤に対して付与されます。セーフワーク・オーストラリアのホルムアルデヒド1ppm、トルエン50ppm、キシレン80ppmの職場暴露上限が、溶剤系製品の再処方化への圧力を強めています。そのため、請負業者はフローリング、パネルラミネーション、内装仕上げに水性アクリルおよびVAE分散液を好んで使用しています。CBDオフィススペースの46%がすでに少なくとも1つのグリーンスター評価を取得しており、改修工事が適合接着剤の繰り返し注文を生み出し、市場の勢いを強化しています。

バイオベース化学品を推進する脱炭素化義務

科学的根拠に基づく目標イニシアチブによって検証されたHenkelのネットゼロロードマップは、2045年までにスコープ1から3の絶対排出量を90%削減することを約束しており、オーストラリアにおける再生可能原料への需要の高まりを示しています。IEAバイオエネルギーは、バイオベース接着剤がヨーロッパで競争力のある1.65ユーロ/kgの価格水準で9%のシェアを占めていると指摘しています。木材パルプ副産物から製造されたScionのLigateバイオ接着剤は、オーストラリアおよびニュージーランドのパネルメーカーとの商業試験中であり、ホルムアルデヒドを放出せずに従来品と同等の強度を発揮します。2025年8月の研究では、カルボキシメチルセルロースナトリウムで改質した大豆粉接着剤が、湿潤せん断強度1.07MPaと抗菌性能を達成し、室内空気ガイドラインを満たすことが示されました。その可能性にもかかわらず、新規成分に対するAICISの審査は最大18ヶ月かかる場合があり、スケールアップが遅れています。それでも、グリーンスタープロジェクトや輸出志向の木材パネルにおける先行採用者がニッチ市場を創出し、オーストラリア接着剤市場を押し上げています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NICNAS改革に基づくVOC規制の強化 | -0.8% | 全国規模、溶剤系接着剤メーカーおよび輸入業者に影響 | 短期(2年以内) |

| 木工・建具セグメントにおける熟練労働者不足 | -0.3% | 全国規模、ニューサウスウェールズ州、ビクトリア州、クイーンズランド州の地方で深刻 | 中期(2~4年) |

| APVMAによる新規化学品の承認サイクルの遅さ | -0.2% | 全国規模、バイオベースおよび抗菌接着剤の発売に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AICIS改革に基づくVOC規制の強化

AICISは2017年に酢酸ビニルモノマーをスケジュール指定し、発がん性の懸念から1%を超える製剤に警告ラベルの必要性を生じさせました。2024年4月のドラフト評価では、美容サロンスタッフの感作症例を受けてシアノアクリレートに対するより厳格なラベリングが勧告されました。職場暴露上限と相まって、これらの規則はフォーミュレーターに溶剤の削減または反応性システムの採用を強いており、研究開発コストが増加し市場投入までの時間が延長されています。オーストラリア接着剤産業は、小規模輸入業者がコンプライアンス調査に苦慮する中、短期的な利益率の圧縮とSKUの合理化の可能性に直面しています。

木工・建具における熟練労働者不足

家具・建具工場では精密な接着剤塗布のための熟練オペレーターが必要ですが、見習い採用は減少しており、ベテラン技術者は退職しています。メルボルン大学は、接着剤不要の木材・鉄鋼複合材が95%の複合作用を達成することを実証し、労働力制約を回避する機械的接合の代替手段を示唆しました。ニューサウスウェールズ州とクイーンズランド州の地方では、インフラプロジェクトとの競合により大工がキャビネット工場から離れ、オープンタイムの窓が狭い高度な水性接着剤の採用が遅れています。スループットへの影響が、特に内装木材パネルにおけるオーストラリア接着剤市場の短期的な需要量を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:自動化とエネルギー効率によるホットメルトの台頭

水性製品はグリーンスターの牽引力により43.28%で最大のシェアを維持していますが、原材料インフレとセット時間の長さが拡大を抑制しています。溶剤系ラインはコンプライアンスコストの上昇に伴い後退しています。反応性ポリウレタンおよびエポキシ化学品は、接合強度と熱安定性が価格感度を上回る航空宇宙、鉱業、自動車において防御的なニッチを維持しています。UV硬化グレードは、視線硬化が設備投資を増加させるため、専門電子機器に留まっています。ホットメルトシステムの市場シェアは予測期間(2026年~2031年)にCAGR 6.45%で成長すると予測されています。エネルギー効率の高いメルターと電動アプリケーターが運転コストを削減し、即時グリーン強度がケースパッカーの速度向上を可能にし、コンバーターの総合設備効率を改善しています。

オーストラリア接着剤市場は、2000年以前に設置されたガンへの後方互換性を持つRobatech Alphaのような改修対応型イノベーションから恩恵を受けています。ステッチパターンのデジタル制御により、コンバーターはケースの完全性を損なうことなく接着剤ドットを削減し、1,000箱あたりの接着剤キログラム数を減少させ、利益率を直接向上させることができます。これらのコスト削減指標は、企業の炭素予算達成を任された調達マネージャーに響いています。

樹脂別:VAE/EVA共重合体が二重用途の優位性を獲得

VAEおよびEVA共重合体の市場シェアは予測期間(2026年~2031年)にCAGR 6.27%で成長すると予測されており、樹脂の中で最も急速な伸びを示しています。建具用低VOC水性バインダーおよび包装用速硬化ホットメルトとして機能する二重能力により、コンバーターの在庫管理が簡素化され、フォーミュレーターの調達力が向上します。アクリルは2025年に25.22%の市場シェアで依然として最大の樹脂グループですが、特にファサードシーラントにおいて優れた柔軟性と無溶剤特性を提供するシリル変性ハイブリッドによる代替が進んでいます。

ポリウレタンラインは車両ガラス接合とスポーツフットウェア組立で好調ですが、メチレンジフェニルジイソシアネートの暴露閾値の厳格化により取り扱い上の注意が増し、一部の組立業者をSMP技術へと誘導しています。エポキシは複合材修理と鉱業機器のオーバーホールに不可欠であり続け、航空宇宙せん断基準を満たす国内製造のTECHNIGLUE R28によって支えられています。消費者用まつ毛グルーに対するシアノアクリレートへの規制上の精査が追加文書を必要とし、小売チャネルの需要量を抑制しています。高温ガスケット用シリコーンシーラントは、Soudalの西シドニー充填工場の恩恵を受けており、太平洋建設市場全体のリードタイムが短縮されています。

エンドユーザー産業別:自動車電動化が複合材接合を牽引

建築・建設は2025年のオーストラリア接着剤市場シェアの38.33%を維持し、住宅着工件数が前年比11.6%増の48,778戸に増加し、グリーンスターのアップグレードがCBDオフィス全体に広がりました。自動車需要が成長エンジンとなっており、電池式電気自動車の販売台数は2025年に103,269台に達し、バッテリーパックと混合材料ボディ構造にギャップフィリングおよびクラッシュ耐久性接着剤が必要となり、セグメントCAGRは2031年まで6.31%に達しています。包装接着剤はオンライン小売小包の年間13%成長に乗り、食料品小売業者を紙ベースのフォーマットへと誘導する国家プラスチック廃棄物削減目標に支援されています。パースとメルボルンの航空宇宙MRO施設はレーダー吸収パネル用の構造エポキシを引き続き調達し、鉱業自動化は堅牢化センサーの耐熱接合剤を必要としています。

木工需要は熟練労働者の不足と接着剤ラインを迂回する機械的接合システムの台頭によって圧迫されています。フットウェアおよび医療セクターはニッチですが価値があり、特殊な生体適合性または高剥離強度の処方を必要とするため、オーストラリア接着剤産業においてプレミアムマージンを確保しています。

地理的分析

ニューサウスウェールズ州とビクトリア州は2025年9月四半期の全国住宅着工件数の大部分を占め、建設グレード接着剤の消費をシドニーとメルボルン周辺に集中させており、CBDオフィスフロアの46%がすでにグリーンスター認証を取得しています。クイーンズランド州はブリスベン周辺で活発な小包物流の拡大を示しており、ホットメルトステッチ設備に依存する段ボール箱生産を促進しています。西オーストラリア州は鉱業自動化をリードしており、ピルバラ地域で稼働する自律走行運搬車両は、120℃の熱と継続的な振動に耐えられる高温シリコーンおよびエポキシ化合物でポッティングされた電子機器を必要としています。

南オーストラリア州は構造接着剤を消費する海軍艦船建造と複合材作業を擁し、タスマニア州の林業セクターはパネルラミネーション用の水性木材接着剤を好んでいます。オーストラリア首都特別地域は需要量は少ないものの、政府の改修工事にグリーンスターと低毒性文書を要求することで調達の先例を設定しています。パースとダーウィンでの包装済み接着剤の地域倉庫保管が、遠隔地の鉱業キャンプへのリードタイムを短縮し、地域デポを持たない国際ブランドにはない物流上の優位性をもたらしています。その結果、複数州の流通拠点を持つサプライヤーがオーストラリア接着剤市場全体でシェアを獲得しています。

競合環境

オーストラリア接着剤市場は適度に分散しています。国内の動向が重要です。Soudalは2025年に西シドニーのシリコーン充填ラインを稼働させ、プロジェクト固有の需要への迅速な対応を可能にし、輸送コストを大幅に削減しました。ATL Compositesは航空宇宙および海洋向けにオーストラリア製TECHNIGLUE R28を販売し、国内製造能力を強調しています。オーストラリア接着剤産業全体において、地域の技術ラボと検証可能な環境製品宣言を組み合わせたサプライヤーがグリーンスタープロジェクトの仕様を獲得しています。

オーストラリア接着剤産業のリーダー企業

3M

Henkel AG & Co. KGaA

Sika AG

H.B. Fuller Company

Selleys

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Spicers Australia Pty Ltd(スパイサーズ・オーストラリア)は、Spandex Australiaを買収する意向を明らかにしました。Spandex Australiaはデジタルプリントメディアや接着フィルムから車両ラッピングフィルムやラミネートまで幅広い製品を提供しています。これはオーストラリア接着剤市場の成長に貢献する可能性があります。

- 2025年9月:Tex Yearはオーストラリアの大手ラベルメーカーと提携し、HDPEミルクボトル向けのクリーンリサイクルラベル接着剤を開発しました。これによりボトルからラベルを効率的に剥離することが可能になります。

オーストラリア接着剤市場レポートの範囲

接着剤(グルー、セメント、ペーストを含む)は2つの表面を接合し、分離を防ぎます。液体、ペースト、テープなどの形態で入手可能なこれらの物質は、木材、金属、皮膚などの材料に付着できる粘着性によって定義されます。

オーストラリア接着剤市場は、技術、樹脂、エンドユーザー産業別にセグメント化されています。技術別では、市場は水性、溶剤系、反応性、ホットメルト、UV硬化型接着剤にセグメント化されています。樹脂別では、市場はポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーン、その他の樹脂にセグメント化されています。エンドユーザー産業別では、市場は建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア、ヘルスケア、その他のエンドユーザー産業にセグメント化されています。市場規模と予測は金額(USD)ベースで提供されています。

| 水性 |

| 溶剤系 |

| 反応性 |

| ホットメルト |

| UV硬化型接着剤 |

| ポリウレタン |

| エポキシ |

| アクリル |

| シアノアクリレート |

| VAE/EVA |

| シリコーン |

| その他の樹脂 |

| 建築・建設 |

| 包装 |

| 自動車 |

| 航空宇宙 |

| 木工・建具 |

| フットウェア |

| ヘルスケア |

| その他のエンドユーザー産業 |

| 技術別 | 水性 |

| 溶剤系 | |

| 反応性 | |

| ホットメルト | |

| UV硬化型接着剤 | |

| 樹脂別 | ポリウレタン |

| エポキシ | |

| アクリル | |

| シアノアクリレート | |

| VAE/EVA | |

| シリコーン | |

| その他の樹脂 | |

| エンドユーザー産業別 | 建築・建設 |

| 包装 | |

| 自動車 | |

| 航空宇宙 | |

| 木工・建具 | |

| フットウェア | |

| ヘルスケア | |

| その他のエンドユーザー産業 |

市場の定義

- エンドユーザー産業 - 建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア・皮革、ヘルスケア、その他が接着剤市場のエンドユーザー産業として考慮されています。

- 製品 - 調査対象市場ではすべての接着剤製品が考慮されています。

- 樹脂 - 調査の範囲において、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーンなどの樹脂が考慮されています。

- 技術 - 本調査の目的のため、水性、溶剤系、反応性、ホットメルト、UV硬化型接着剤技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合物です。室温では固体であり、軟化点以上に加熱されると活性化され、液体状態となり加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または若干架橋したポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで硬化します。これらの接着剤は、揮発性有機溶剤ではなく希釈剤として水を配合しています。 |

| UV硬化型接着剤 | UV硬化型接着剤は、紫外線(UV)光またはその他の放射線源を使用して加熱なしに硬化を誘発し、永久接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化型またはラッドキュア接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産と製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカルビジネスは油脂の加水分解を基盤としています。 |

| 非多孔性材料 | 非多孔性材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔性でない材料が非多孔性材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは、塗料、医薬品、冷媒の製造に使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までにすべての包装を再利用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル材料を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出セクターや軍産複合体が必要とするものを含む、いくつかのハイテク品目のロシアへの流通が停止されました。これに対応して、政府は2015年初頭に「輸入代替」計画を開始し、その実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、変換、印刷、またはその他の加工が施されていない、基本重量が400g/m²以下の紙シート、リール、または板紙です。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料で特に顕著です。高温から低温、またはその逆への急激な温度変化が生じると、このプロセスが突然発生します。熱伝導率が低く構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)が、デスクリサーチおよび文献レビューと一次専門家の意見に基づいて、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が入手可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム