オーストラリア花卉市場規模とシェア

Mordor Intelligenceによるオーストラリア花卉市場分析

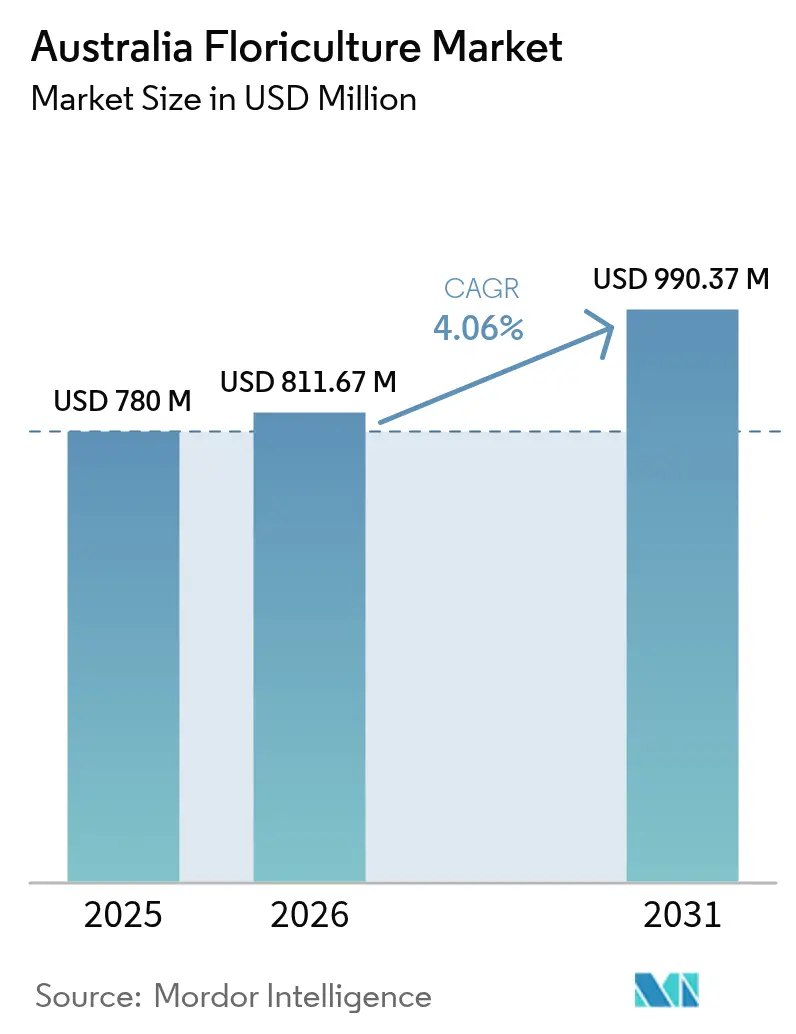

オーストラリア花卉市場規模は、2025年の7億8,000万USDから2026年には8億1,167万USDに成長し、2026年〜2031年の年平均成長率4.06%で2031年までに9億9,037万USDに達すると予測されます。この成長は、底堅い消費者需要、施設栽培の普及拡大、および在来種花卉の輸出チャネル拡大を反映しています。小売花卉店の統合が進むことで、大規模生産者は安定した受注量を確保でき、スーパーマーケットはプライベートブランドのフローラルプログラムを拡大しています。施設栽培は現在、年間の園芸産出額のおよそ15億USDを支えており、生産者が生産期間を延長し茎品質を向上させることを可能にしています。AgriFuturesオーストラリアの助成金が主導する在来種品種改良により、オーストラリアの生産者は持続可能性目標を支持する個性的な低水使用花卉を求めるグローバルバイヤーに対して輸出プレミアムを獲得する立場に置かれています。電子商取引プラットフォームは当日配達と透明な価格設定を好む都市消費者を取り込み、国内の潜在需要を拡大するとともに、輸送費に関連した輸出の逆風を相殺しています。

主なレポートのポイント

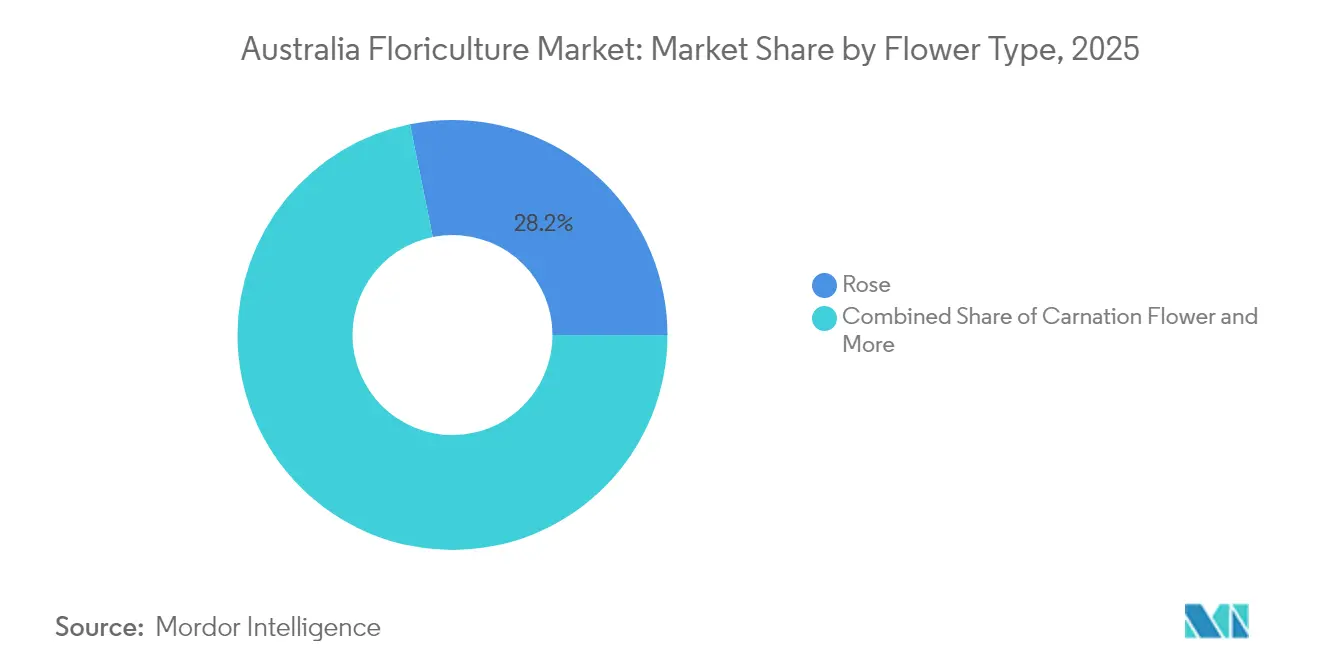

- 花の種類別では、バラが2025年のオーストラリア花卉市場シェアの28.17%をリードし、ランは2031年にかけて最も速い年平均成長率6.86%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア花卉市場の動向と考察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 小売花卉店の統合拡大による卸売需要の増加 | +0.8% | 全国規模、シドニー・メルボルン・ブリスベンで最も顕著 | 中期(2〜4年) |

| 在来オーストラリア産切り花の輸出市場における人気上昇 | +0.6% | ビクトリア州およびニューサウスウェールズ州の輸出拠点 | 長期(4年以上) |

| 電子商取引によるフラワーギフティングプラットフォームの成長 | +0.5% | 主要都市部 | 短期(2年以内) |

| 施設栽培技術の拡大 | +0.4% | 南東部生産地帯 | 中期(2〜4年) |

| 花卉育種プログラムに対する政府の研究開発助成金 | +0.3% | 全国の研究拠点 | 長期(4年以上) |

| 地元産花卉に対する企業の持続可能な調達の増加 | +0.2% | 主要都市の企業集積地 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小売花卉店の統合拡大による卸売需要の増加

オーストラリアの統合フラワーチェーンおよびスーパーマーケットは調達を集中化しており、大規模生産者がキャッシュフローを安定させる複数年供給契約を確保できるようになっています。独立系花卉店は数量価格にアクセスするために全国卸売業者と連携し、生産者に品質基準の統一および収穫後冷却への投資を促しています。統合は高い賃料が個人経営の花卉店を高級化か撤退かに追い込む都市部で最も顕著です。スーパーマーケット大手のBunningsは2024年に植物・花卉の小売シェアを25%と推定しており、チャネル集中のさらなる余地を示しています。大手チェーンの週次補充サイクルは農場レベルでの機械的な花束組立を促進し、物流コストを削減しています。

在来オーストラリア産切り花の輸出市場における人気上昇

AgriFuturesの助成による、レプトスペルマム、アカシア、ワックスフラワー、ボロニアの品種改良により、花瓶内の鑑賞期間と茎の均一性が改善され、出荷物が米国および日本のバイヤーに対してプレミアムポジションを獲得しています。オーストラリアは2024年に在来種切り花40万8,890USD相当を米国に出荷し、前年比11%増加しました。在来種は従来のバラと比較して最大40%低い水需要を示しており、グローバルな企業の社会的責任調達と一致しています。先住民族企業は2015年以来95億USD相当の政府先住民調達政策契約の恩恵を受け、在来種花卉生産への新たな資本が流入しています。

電子商取引によるフラワーギフティングプラットフォームの成長

パンデミックによるオンライン普及がデジタル注文を恒久的な購買行動として定着させました。若い消費者はリアルタイムの配達追跡とキュレーションされたサブスクリプションを重視しており、これが購入頻度の増加を促しています。スーパーマーケットのクリック&コレクト向けLynch Groupの付加価値フローラルパックは、オムニチャネルモデルが従来の花卉店営業時間外の衝動的需要を取り込む方法を示しています。バレンタインデーや母の日などのギフティングシーズンには、プラットフォームが花瓶やチョコレートをアップセルすることで購入バスケット規模が拡大します。国内電子商取引は不安定な輸出運賃へのエクスポージャーを軽減します。

施設栽培技術の拡大

温室と高トンネルは作物を気象の極端な変化から守り、生物的防除を可能にすることで農薬使用量を削減します。施設栽培はオーストラリアで年間約15億USDと最も急速に成長している食料生産サブセクターです。スマートファームセンサーを使用する生産者は露地栽培と比較して最大50%の節水を報告しています。グレートバリアリーフ集水域の政府支援実証サイトでは、気候制御システムが優良品質の茎収量を25%向上させることが示されています。資本コストが導入の主な障壁であり続けていますが、農村研究開発収益化スキームの下の助成プログラムが技術試験を助成しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 収穫ピーク時の労働力不足 | -0.9% | 全国の農村生産地クラスター | 短期(2年以内) |

| 温暖化気候下でのスリップスおよびボトリチスの発生増加 | -0.6% | 湿潤な沿岸地域 | 中期(2〜4年) |

| 不安定な運賃による輸出競争力の低下 | -0.4% | 輸出志向型農場 | 短期(2年以内) |

| マレー・ダーリング川流域における水配分上限 | -0.3% | 流域灌漑地区 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

収穫ピーク時の労働力不足

労働者確保に困難を報告した農場は2022年の57%から2023年には34%に改善しましたが、繁忙期の収穫週にはリベリーナで日当が200〜300USDに上昇するなど、入札競争が依然として発生しています。契約労働は現在、季節的園芸労働の64%を占め、物品コストに仲介手数料が加算されています。繊細な切り花の採取における機械化の選択肢は依然として限られており、一時的労働への依存が続いています。

マレー・ダーリング川流域における水配分上限

流域計画は環境流量のために2,100ギガリットルを回収し、モデル化された買い戻しシナリオではメガリットルあたり45USDの水価格上昇をもたらす灌漑利用可能量を制約しています。[1]出典:オーストラリア農業・資源・環境経済科学局、「さらなる水回収の影響」、agriculture.gov.au 花卉栽培は年間1ヘクタールあたり12.5メガリットルを必要とするアーモンドと競合しており、希少な水の市場競争を激化させています。生産者はマージンを守るために干ばつ耐性のある在来種とマイクロ灌漑に転換しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

花の種類別:市場リーダーシップと新興ニッチ

バラは2025年のオーストラリア花卉市場シェアの28.17%を維持しており、これは根付いたギフティングの慣習と施設栽培による信頼性の高い周年供給によるものです。ランはシェア9.95%を保ちつつも、花瓶内の鑑賞期間の長さとエキゾチックな美観に対する消費者選好の高まりに牽引され、最も高い年平均成長率6.86%を記録し、オーストラリア花卉市場規模の成長に顕著に貢献すると予測されています。キクとユリを合わせたシェアは30.74%で、季節イベントとスーパーマーケットのマーチャンダイジングに適した幅広いカラーパレットの恩恵を受けています。カーネーションは手頃な価格の花束を支えていますが、買い手がプレミアムな在来種にアップグレードするにつれてシェアはわずかに低下しています。

生産経済は異なります:バラとランは温度を安定させ施肥を自動化するハイテク温室から最も利益を得ます。ワックスフラワーなどの在来種切り花は低水投入量の露地ブロックで存在感を高め、持続可能性のメッセージングを強化しています。輸入圧力はカーネーションに最も大きな打撃を与えています。これは長い収穫後保存期間が海外供給業者にとって海上輸送を実行可能にする一方、検疫規制と短い棚寿命がバラと在来種カテゴリーを保護しているためです。生産者は付加価値を加えるために花束組立ラインを統合しています。Lynch Groupは垂直統合型農場とスーパーマーケットプログラムをサポートする小売包装でリードしています。

注記: 各セグメントの詳細なシェアはレポート購入後に閲覧可能です

地理的分析

ビクトリア州とニューサウスウェールズ州は全国産出量の60.25%以上に貢献しており、メルボルンおよびシドニーの卸売市場への近接性とマレー・ダーリング川流域の灌漑ネットワークを活用しています。水配分上限は操業リスクを高める一方で、オーストラリア花卉市場規模の拡大を維持する効率化投資を促しています。クイーンズランド州の熱帯ゾーンは温暖な夜間を必要とするレプトスペルマムなどの特産在来種を支援し、冬季に輸出プレミアムを確保しています。西オーストラリア州の野生花収穫は州の生物多様性に支えられ、欧州へのニッチな輸出量を提供しています。

施設栽培のクラスターは、気象の大幅な変動と霜のリスクが温室投資を正当化する南東部地域で最も急速に拡大しています。タスマニア州はユリを含む球根作物に冷涼気候の優位性を維持し、全国の供給期間を延長しています。ノーザンテリトリーの産出量は、高齢の生産者が後継者なく引退するにつれて減少しており、マージンを圧迫する労働課題と物流コストを浮き彫りにしています。輸送アクセスは地域の輸出シェアに影響を与えます:シドニーの航空貨物能力はニューサウスウェールズ州の生産者に有利に働き、一方で西オーストラリア州の生産者は輸出前に国内での東西輸送にコストがかかります。

気候変動は地域別の戦略を促しています:沿岸の生産者は湿度に起因する病気と戦うため換気型温室を採用し、内陸農場は地下点滴かんがいで水を節約し干ばつ耐性の在来種に注力しています。キャンベラとアデレード周辺にはマイクロフラワーファームが登場し、産地と低炭素フットプリントへの消費者関心に応える地域密着型ファーマーズマーケットにサービスを提供しています。

規制環境

オーストラリアは、主に連邦の生物security(生物保安)規制と輸出管理を通じて、生花・切枝の貿易を規制している。輸入は2015年生物保安法(Biosecurity Act 2015)に基づき規定され、農業・漁業・林業省(DAFF)が管轄しており、輸入条件および順守経路はDAFFの生物保安設定により管理されている。これには輸出国の国家植物防疫機関(NPPO)が発行する植物検疫証明の要件が含まれ、リスクの高い経路については、サプライチェーン管理システムおよびNPPOが承認するシステムアプローチが適用される。

植物および植物製品の輸出は、2020年輸出管理法(Export Control Act 2020)および2021年輸出管理(植物・植物製品)規則に基づいて運用されており、商業出荷に対する登録、文書化、検査の要件を定めている。自生植物については、環境規制も供給に影響を与える。ニューサウスウェールズ州は、EPBC法の枠組みの下で2023-2027年切花持続可能管理計画を運用し、対象となる自生植物材料の採取管理と適法な取引の円滑化を図っている。ビクトリア州農業局が2010年植物生物保安法に基づき運用する州の生物保安制度など、州レベルの規制も移動制限やゾーン管理を追加し、州内物流や、生産者・卸売業者に対する害虫封じ込め要件に影響を及ぼしている。

バリューチェーン分析

オーストラリアの花卉バリューチェーンは、苗、培地、肥料、作物保護製品、施設栽培インフラなどの資材から始まる。生産は露地栽培と施設栽培に分かれ、施設栽培は年間を通じた安定供給と品質確保のために利用が拡大している。収穫後の取扱いにおいて価値が付加される段階であり、等級付け、束ね作業、水揚げ、コールドチェーン管理、花束の組み立てなどが含まれ、これらが国内小売および輸出向け出荷の廃棄率と保存期間に影響を与える。

流通は、スーパーマーケットや大手花卉卸売業者による集中調達に加え、フローリストネットワークや拡大するEコマース配送モデルにも依存している。統合型事業者であるLynch Groupは、農場供給と包装・流通を結び付け、付加価値パックを通じてスーパーマーケットのプログラムやクリック・アンド・コレクト形式を支えている。輸入は依然として小売チャネル向けの重要な上流供給源であり、生物保安の規制設定や文書要件への感度を高めている。国内生産者は、等級の標準化、冷却設備への投資、自生種・原産地・持続可能性を重視した商品による差別化を通じて競争している。バリューチェーン全体を通じて、ピーク時の労働力確保、湿潤地域におけるアザミウマやボトリチス病の圧力、灌漑地区における水資源制約、時間制約のある輸出ルートにおける輸送コストの変動性が、繰り返し発生する障害として残っている。

市場機会と将来展望

施設栽培および技術活用型生産は、より安定した国内供給、品質向上、水利用効率の改善に向けた実践的な道筋を提供しており、特に小売業者が調達を集中化し、一定した等級を求める傾向にある中で重要性が高まっている。オーストラリア研究会議(Australian Research Council)は2025年9月、西シドニー大学に施設栽培に関するトレーニングセンターを開設し、高付加価値作物生産、先進的な作物健全性管理、ネットゼロ技術に焦点を当てている。これは、生産者が適用できる栽培・収穫後の解決策のパイプラインを支えるものであり、より長い生産期間の確保と天候による生産障害の低減に向けた業界フレームワークを提供する「オーストラリア施設栽培戦略2021-2030」を補完するものである。

市場機会は、自生花や差別化された地元供給を中心に集中しており、研究開発活動と、独自性のある低水使用製品を求める購買者の選好によって支えられている。AgriFuturesが支援する自生種の育種活動は、花瓶寿命や茎の均一性を通じて輸出品質の一貫性を強化しており、国内マーケティングでは原産地訴求を重視し、地元生産者がスーパーマーケットにおいて輸入花と競争できるよう支援している。持続可能性を重視した商品については、2026年6月に発表された「オーストラリア有機園芸研究開発イノベーション戦略2026-2035」が、生物由来資材とデジタル農業を対象とし、化学薬品使用の削減を目指す生産システムおよび原産地重視のプレミアム化を花卉産業において支援している。より広い産業レベルでは、2024-2025年のオーストラリア園芸の価値が195億オーストラリアドルであったとする公式統計が、花卉物流、コールドチェーン能力、制御環境の拡大にも寄与するサプライチェーン高度化投資の背景情報を提供している。

最近の業界動向

- 2026年6月:Lynch Groupは、TPG Capital Asiaの子会社であるHasfarm Holdingsによる買収を受けて、Hasfarm Australiaへの企業ブランド変更を完了した。このリブランドは新たな親会社の下で事業を統合するものであり、重要な統合型サプライヤーにおける機関投資家所有の深化を反映している。これは、卸売供給、包装、流通全体にわたる継続的な統合を強化し、スーパーマーケットや大口購買者の花卉調達方法を形づくるものである。

- 2025年12月:TPG Capital AsiaがHasfarm Holdingsを通じてLynch Groupを買収する取引が完了し、報道によれば取引額は2億7,000万オーストラリアドルとされた。所有権の変更により、包装済み花束や花卉製品を大手小売チャネルに供給する最大手事業者の一つに、新たな資本基盤とガバナンス体制がもたらされた。この買収は、集中処理・物流能力への一層の事業拡大と投資を支えるものである。

- 2024年12月:オーストラリア政府は輸入規制を強化し、フィトフトラ・ラモルム(Phytophthora ramorum)の侵入防止のため、アルゼンチンおよび日本からのAdiantum属、Dryopteris属、Rosa属、Viburnum属の輸入を禁止した。この措置により、特定品目の輸入可否が変化し、輸入花卉資材に対する順守審査が強化された。また、規制対象品を代替でき、小売業者の仕様を満たせる国内生産者への需要の一部シフトも生じた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、オーストラリア花卉市場の規模を、装飾目的で生産・販売される花卉および観賞用植物の価値として測定し、オーストラリア国内の卸売・小売チャネルを通じて流通する切花および苗木を含む。

対象範囲の除外事項:造花、花卉関連アクセサリー、および花や植物製品として販売されない純粋な造園サービスは除外する。

セグメンテーション概要

- 花の種類別

- バラ

- キク

- ユリ

- カーネーション

- ラン

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、オーストラリアにおける花卉の需要と供給の流れを整理することから始まり、モデルには国内生産分と、最終購買者に届く前に輸入として流入する分の両方が反映される。中核となるデータセットは、オーストラリア統計局、オーストラリア農業・漁業・林業省、オーストラリア国境警備隊による貿易発表などの公的統計および業界資料を基盤としている。

製品範囲の精緻化のため、Hort Innovationの園芸業界アップデート、貿易報告で用いられる関税分類に関する資料、収量および施設栽培に関する査読済み園芸研究なども確認している。年次報告書や投資家向け説明資料は、価格動向、店舗構成、チャネルシフト(例:スーパーマーケットおよびオンライン)を確認するために用いられ、これらは販売価格に影響を及ぼしうる。一部のケースでは、輸出入出荷を追跡する有料サブスクリプションサービスおよび有料の企業財務データセットを用いて、方向性の合計値を相互確認している。これらの情報源は例示であり、データ収集および内容確認には他の多くの公的資料も使用されている。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは十分に説明できない事項、特に価格の階層構造、収穫後損失、および各チャネルを通じて販売される量の割合を確認するために用いられる。主要な生産州・消費州にわたり、生産者、卸売業者、物流関係者、小売の意思決定者に聞き取りを行い、その後、業界団体や独立系専門家とともに前提条件を再確認している。回答者からの入力は、換算係数の調整や、最終的な価値合計が現在の市場状況に対して現実的であるかどうかの妥当性確認に用いられる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:33% | 経営幹部(CXO):16% | |

| 中位層:50% | 機能・部門責任者:25% | |

| 小規模事業者:17% | マネージャー:59% |

市場規模算定と予測

主要な市場価値は、オーストラリアの花卉消費動向および貿易の流れから需要を再構築するトップダウン方式を用いて算出し、その後、報告されている範囲で国内生産価値と整合させている。花卉産業において重要なのは数量だけではないため、モデルでは主要な花種別の平均販売価格、典型的な季節変動パターン(バレンタインデー、母の日、結婚式、年末の行事)、および国内供給と輸入の構成比の変化を追跡している。

合計値の妥当性を確保するため、サンプル抽出した卸売価格帯、露地栽培と施設栽培それぞれの目安収量、市場参加者が報告するチャネル別シェアを用いた選択的なボトムアップ確認を適用している。花種別に一貫して入手できない変数がある場合は、類似の栽培方法を持つ近似品目を用いる代替ロジックによりギャップを補完し、その後、結果をインタビュー対象者とともに確認する。

予測については、シナリオ分析を用いることで、原材料コスト、温室拡大、ギフト用の裁量的支出に関する異なる展開経路を見通しに反映させている。前提条件は、植栽面積、労働力の確保状況、輸入価格動向について業界関係者が予測する内容と整合させた上で、最終的な将来見通しが確定される。

データ検証と更新サイクル

検証は、輸入価値、生産価値の系列、観察された小売価格の動きなど独立した指標とモデル出力を比較し、推定される一人当たり支出額がオーストラリアにおいて信頼できる範囲内にあることを確認することで行われる。異常値は早期に特定され、その要因が再検証される。価格、チャネルシェア、または減耗に関する前提が不整合と見られる場合には、追加の聞き取りが行われることが多い。

最終承認前には、最初のバージョンを作成していない別の分析者が複数の段階で市場モデルを再確認し、計算誤りや潜在的な二重計上を発見しやすくしている。レポートは年次で更新され、貿易条件、主要小売行動、または原材料コスト構造に重大な変化をもたらす事象が発生した場合には、中間的な更新も行われる。納品直前には最終レビューを行い、公開される数値が最新の入手可能情報を反映していることを確認する。

Mordor Intelligenceによるオーストラリア花卉市場推定値と他の公表推定値との比較

オーストラリアの花卉に関する公表値は一致しないことが多く、その理由は、対象範囲が農場出荷段階の生産から小売売上高まで異なる場合があること、また製品範囲が造花やより広範なホームデコレーション用品にまで及ぶ場合があることによる。差異は、価格を米ドルに換算する方法、季節変動の正規化の有無、旧い前提条件がどの程度速やかに更新されるかによっても生じる。

一部の外部推定値は、小売マークアップや花卉以外の項目を同一の合計に統合した、より広範な「花市場」を提示している。Mordor Intelligenceでは、市場は花卉製品のみの価値として計上され、花種別の対象範囲は栽培・取引される分類に整合させ、価格および貿易に関する確認は現行の基準年に合わせて更新されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法の差異 |

|---|---|---|

| Mordor Intelligence | USD 0.78 B (2025) | |

| 業界誌A | USD 1.14 B (2024) | 小売マークアップや隣接カテゴリーを統合しうる、より広範なオーストラリア「花市場」の視点を用いており、年次や通貨換算のタイミングが花卉のみの評価と一致しない可能性がある。 |

| 業界情報源B | USD 1.00 B (2026) | 花卉小売収益を追跡しており、店舗レベルの売上高およびサービス要素を含むため、花卉製品価値モデルと直接比較することはできない。 |

表に見られる差異は、主に価値をどこで測定するか、すなわち花卉チェーンにおける製品価値か、マージンやサービスを加えた小売売上高かによって説明される。対象範囲を花卉および苗木のカテゴリーに限定し、貿易および価格の指標を用いて検証することで、推定値は毎年再確認可能な明確な入力データに基づき、追跡可能な状態を維持している。

レポートで回答される主な質問

オーストラリア花卉市場の2026年の価値はいくらですか?

市場は2026年に8億1,167万USDと評価されています。

市場は2031年にかけてどのくらいの速さで成長すると予測されていますか?

2031年にかけて年平均成長率4.06%で拡大すると予測されています。

最も成長が速い切り花セグメントはどれですか?

ランは2026年から2031年にかけて年平均成長率6.86%を記録すると予測されています。

輸出成長を制約する主な課題は何ですか?

不安定な航空運賃が生鮮花卉の輸出マージンを引き続き圧迫しています。

最終更新日: