Marktgröße und Marktanteil des Asia-Pacific-Marktes für Talentakquisitionssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

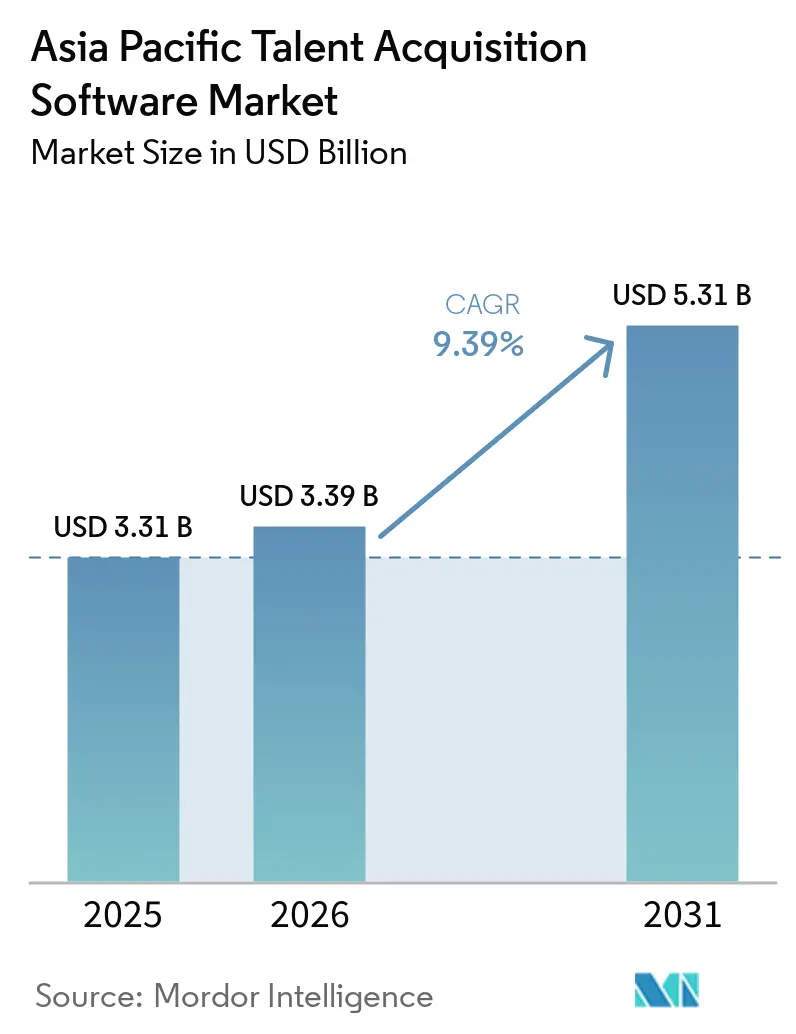

| Marktgröße im Basisjahr (2025) | 3.31 Milliarden US-Dollar |

| Marktgröße (2026) | 3.39 Milliarden US-Dollar |

| Marktgröße (2031) | 5.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.39% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asia-Pacific-Marktes für Talentakquisitionssoftware von Mordor Intelligence

Die Marktgröße des Asia-Pacific-Marktes für Talentakquisitionssoftware wird voraussichtlich von 3,31 Milliarden USD im Jahr 2025 auf 3,39 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 9,4 % über 2026–2031 5,31 Milliarden USD erreichen. Der Markt wird durch eine Abkehr von manuellen und unverbundenen Einstellungsprozessen hin zu integrierten, KI-nativen Plattformen umgestaltet, die das Recruiting mit der übergeordneten Personalplanung verknüpfen. Eine überwiegend mobil-orientierte Belegschaft, starker Wettbewerb um digitale Talente und länderspezifische Compliance-Anforderungen begünstigen weiterhin Software, die für lokale Betriebsbedingungen entwickelt wurde, anstatt generische globale Bereitstellungen. Die Cloud-Einführung hat sich in der Region bereits als Standard-Kaufmuster etabliert, was bedeutet, dass Käufer nun Skalierbarkeit, automatisierte Compliance-Updates und regelmäßige KI-Modellverbesserungen als Standardproduktmerkmale erwarten. China verankert weiterhin die regionale Nachfrage mit seiner Größe und der schnellen Normalisierung der KI-gestützten Vorauswahl, während Indien die Wachstumsbasis verbreitert, da strukturiertes Recruiting über die größten städtischen Zentren hinaus zunimmt. Datenschutzbestimmungen, Bedenken hinsichtlich KI-Verzerrungen und die Kosten fortschrittlicher Plattformen in KMU-geprägten Volkswirtschaften verlangsamen noch immer einige Entscheidungen, aber der Nachfrageausblick für den Asia-Pacific-Markt für Talentakquisitionssoftware bleibt stabil, da Einstellungsdruck und öffentliche Digitalisierungsprogramme weiterhin Investitionen unterstützen.

Wichtigste Erkenntnisse des Berichts

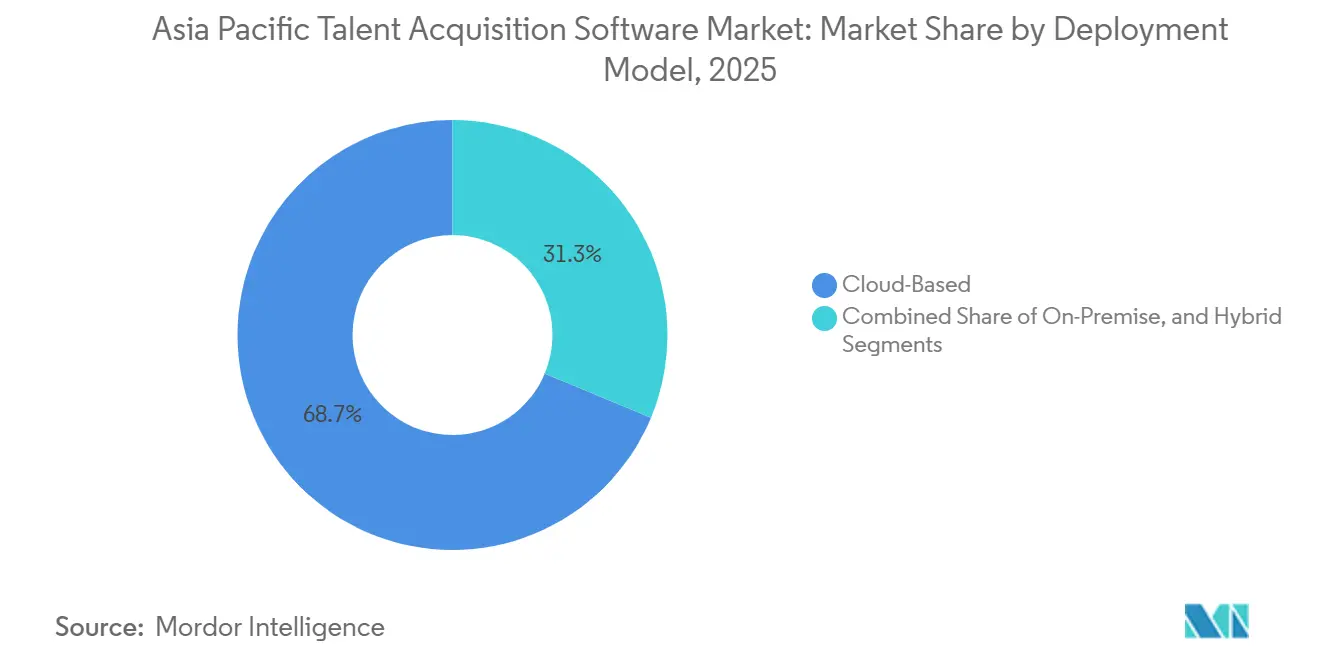

- Nach Bereitstellungsmodell entfielen im Jahr 2025 68,7 % auf Cloud-basierte Bereitstellungen, die auch das am schnellsten wachsende Segment mit einem CAGR von 10,6 % bis 2031 waren.

- Nach Anwendung entfielen im Jahr 2025 29,8 % des Umsatzes auf Bewerberverfolgungssysteme, während Interview-Management und Bewertung voraussichtlich mit einem CAGR von 11,4 % bis 2031 wachsen werden.

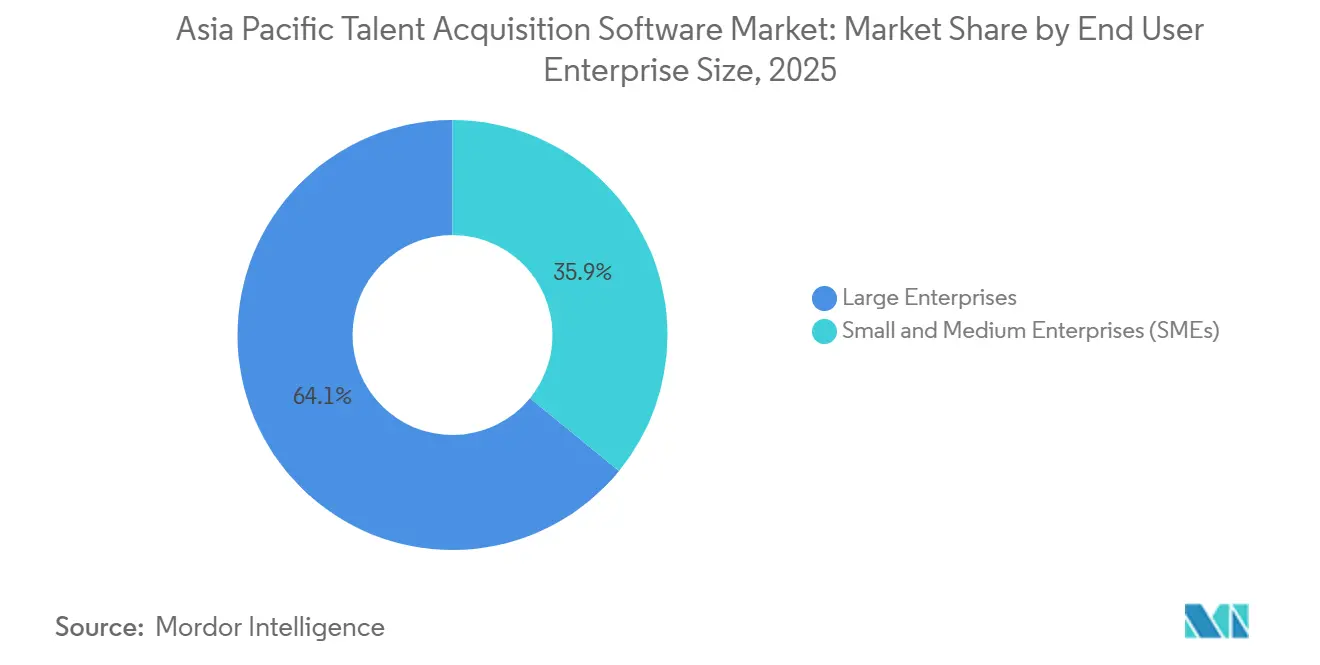

- Nach Unternehmensgröße der Endnutzer hielten Großunternehmen im Jahr 2025 einen Anteil von 64,1 %, während kleine und mittlere Unternehmen voraussichtlich mit einem CAGR von 10,9 % bis 2031 expandieren werden.

- Nach Branchenvertikale der Endnutzer führte Informationstechnologie und Telekommunikation mit 25,2 % im Jahr 2025, während Gesundheitswesen und Biowissenschaften voraussichtlich mit einem CAGR von 11,3 % bis 2031 wachsen werden.

- Nach Geografie hielt China im Jahr 2025 einen Anteil von 31,8 %, während Indien voraussichtlich das höchste Wachstum mit einem CAGR von 12,2 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Asia-Pacific-Marktes für Talentakquisitionssoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung KI-basierter Kandidatenabgleichs- und Vorauswahlverfahren | +2.5% | Global, mit APAC-Schwerpunkt, konzentriert in Indien, China, Südkorea, Singapur, Australien | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Cloud-First-HR-Digitalisierung | +1.8% | Global, konzentriert in Indien, Südostasien, Australien | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb um digitale Talente in wachstumsstarken Sektoren | +1.3% | Indien, China, Singapur, Australien | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu kompetenzbasierten Einstellungsrahmen | +0.9% | APAC-Schwerpunkt, frühe Gewinne in Singapur, Australien, Indien | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für die digitale Transformation der Belegschaft | +0.7% | Singapur, Australien, Südkorea, Indien, Ausstrahlungseffekte auf Malaysia, Thailand | Mittelfristig (2–4 Jahre) |

| Ausbau interner Talentmarktplätze bei Großunternehmen | +0.5% | Singapur, Australien, Japan, Frühphase in Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung KI-basierter Kandidatenabgleichs- und Vorauswahlverfahren

KI hat sich im Asia-Pacific-Markt für Talentakquisitionssoftware von einem Pilotinstrument zu einer zentralen Betriebsschicht entwickelt. In Singapur nutzten im zweiten Quartal 2025 bereits 82 % der Unternehmen KI für Einstellung, Onboarding oder Schulung – vor dem regionalen Durchschnitt von 81 % und dem globalen Durchschnitt von 67 % –, was zeigt, wie schnell die Region KI-gesteuerte Personalworkflows normalisiert hat.[1]ManpowerGroup, "Beschäftigungsausblick-Umfrage Q2 2025," ManpowerGroup, manpowergroup.com In Südkorea ergab eine im April 2026 veröffentlichte Umfrage, dass 65 % der Unternehmen KI-Recruiting-Agenten eingeführt hatten oder deren Einführung erwogen, wobei Sourcing und Bewerberbewertung als Hauptziele für die Automatisierung hervorgehoben wurden. Diese Verlagerung ist bedeutsam, weil Arbeitgeber KI nicht mehr nur kaufen, um die Vorauswahlzeit zu verkürzen; sie nutzen sie auch, um den Kandidatenkreis zu erweitern und eine konsistentere Bewertung bei großen Einstellungsvolumina zu unterstützen. In China und den wichtigsten Technologiezentren der Region ist die KI-gestützte Vorauswahl bereits Teil der Standardrekrutierungspraxis geworden, was die Mindestprodukterwartungen für Anbieter, die den Asia-Pacific-Markt für Talentakquisitionssoftware bedienen, erhöht. Da die Vorschriften strenger werden, wollen Käufer auch Werkzeuge, die Prüfpfade aufzeigen, menschliche Aufsicht ermöglichen und nachvollziehbare Entscheidungsfindung unterstützen, anstatt nur Geschwindigkeit und Automatisierung zu bieten.

Beschleunigte Cloud-First-HR-Digitalisierung

Die Cloud-Bereitstellung ist zur Standard-Architektur für einen Großteil des Asia-Pacific-Marktes für Talentakquisitionssoftware geworden, da sie den Bereitstellungsaufwand reduziert und Compliance-Updates über mehrere Rechtsordnungen hinweg aktuell hält. Der Mehrwert ist besonders stark in Märkten, in denen frühere HR-Technologie-Stacks begrenzt waren, da Unternehmen direkt zu API-first-Systemen wechseln können, anstatt für Legacy-Migrationen zu zahlen. Eine Fallstudie zu Omni HR berichtete von einer 50-prozentigen Reduzierung der Kunden-Onboarding-Zeit und 25–30 % niedrigeren IT-Kosten nach der Cloud-Migration, was unterstreicht, warum Cloud-Wirtschaftlichkeit für schlanke HR-Teams in Südostasien attraktiv ist.[2]Amazon Web Services, "Omni HR Fallstudie," Amazon Web Services, aws.amazon.com Der operative Aspekt ist ebenso wichtig, da Cloud-Plattformen Updates zu gesetzlichen Beitragsregeln automatisieren können – wie den Zentralen Vorsorgefonds Singapurs, den Mitarbeitervorsorgefonds Malaysias und das Sozialversicherungsamt Thailands –, wodurch der Bedarf an wiederholtem manuellem Aufwand für grenzüberschreitende Einstellungsteams reduziert wird. SAP verstärkte diese Richtung im April 2026, als das Unternehmen das SuccessFactors-Update für das erste Halbjahr 2026 veröffentlichte, das agentische KI für Recruiting, Gehaltsabrechnung und Onboarding enthält, mit Funktionen, die auf Cloud-Infrastruktur für kontinuierliche Verbesserung und modulübergreifende Datennutzung angewiesen sind. Infolgedessen ist Cloud im Asia-Pacific-Markt für Talentakquisitionssoftware keine Funktionswahl mehr; sie ist zunehmend die Grundvoraussetzung für fortschrittliche Recruiting-Fähigkeiten.

Zunehmender Wettbewerb um digitale Talente in wachstumsstarken Sektoren

Anhaltender Fachkräftemangel verändert die Art und Weise, wie Arbeitgeber Software im Asia-Pacific-Markt für Talentakquisitionssoftware bewerten. Japan zeigt, wie angespannt das Umfeld geworden ist: Eine Umfrage vom Dezember 2025 ergab, dass nur 46,3 % der Einstellungsentscheidungsträger glaubten, wie bisher rekrutieren zu können, während 40,6 % ihre angestrebte Anzahl an Hochschulabsolventen nicht sichern konnten.[3]Mynavi, "Umfrage unter Einstellungsentscheidungsträgern in Japan," Mynavi, mynavi.jp Australien steht vor einem anderen, aber verwandten Druck: Der APS Digital Workforce Insights Report dokumentiert einen prognostizierten Fehlbedarf von mehr als 61.000 digitalen Stellen bis 2030. Unter diesen Bedingungen reicht Workflow-Effizienz allein für viele Käufer nicht mehr aus. Arbeitgeber wollen zunehmend Plattformen, die Kandidatenpools erweitern, die Einbindung passiver Talente verbessern und eine schnellere Ansprache in knappen Arbeitssegmenten unterstützen können. Diese Verlagerung begünstigt Anbieter mit starken Kandidatendatenbanken, Abgleichtiefe und Intelligenzschichten, weshalb der Wettbewerb im Asia-Pacific-Markt für Talentakquisitionssoftware über einfache ATS-Funktionalität hinausgeht.

Verlagerung hin zu kompetenzbasierten Einstellungsrahmen

Kompetenzbasierte Einstellung gewinnt im Asia-Pacific-Markt für Talentakquisitionssoftware an Bedeutung, da sich Stellenanforderungen schneller ändern, als statische Qualifikationsnachweise widerspiegeln können. Eine im Juni 2025 veröffentlichte Studie ergab, dass sich die für Stellen erforderlichen Kompetenzen zwischen 2016 und 2024 um 40 % verändert haben und bis 2030 voraussichtlich um weitere 70 % verändern werden. Dieselbe Studie zeigte, dass die Entfernung unnötiger Qualifikationsfilter den potenziellen Kandidatenpool in Indien um das bis zu 11,4-Fache, in Indonesien um das 9,5-Fache und in Australien um das 7,7-Fache erweitern kann. Diese Veränderung verringert die Abhängigkeit von Lebensläufen als Hauptfilter und erhöht die Nachfrage nach strukturierten Vorstellungsgesprächen, Bewertungsinstrumenten und besserem Kompetenz-Mapping. Sie erhöht auch den Wert von internen Mobilitätswerkzeugen, die bestehende Mitarbeiter mit angrenzenden Kompetenzen identifizieren können, bevor ein Arbeitgeber eine externe Suche startet. Singapur hat dieser Verlagerung durch Programme im Zusammenhang mit MyCareersFuture und Workforce Singapore öffentliche politische Unterstützung hinzugefügt, die dabei helfen, Arbeitgeberpraktiken mit Software in Einklang zu bringen, die kompetenzbasierte Auswahl unterstützt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Datenschutzbestimmungen im asiatisch-pazifischen Raum | -1.4% | APAC-weit, konzentriert in China, Südkorea, Australien, Indien, Malaysia, Thailand | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit Legacy-HR-Informationssystemen | -1.1% | Japan, China, Südkorea, Ausstrahlungseffekte auf Großunternehmen in Indien und Australien | Mittelfristig (2–4 Jahre) |

| Anhaltende Bedenken hinsichtlich KI-Verzerrungen und Erklärbarkeit | -0.8% | Global, konzentriert in Singapur, Australien, Hongkong | Mittelfristig (2–4 Jahre) |

| Kostenbarrieren, die die Einführung fortschrittlicher Plattformen durch KMU einschränken | -0.5% | APAC-weit, konzentriert in Südostasien sowie Städten der zweiten und dritten Kategorie in Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Datenschutzbestimmungen im asiatisch-pazifischen Raum

Kompetenzbasierte Einstellung gewinnt im Asia-Pacific-Markt für Talentakquisitionssoftware an Bedeutung, da sich Stellenanforderungen schneller ändern, als statische Qualifikationsnachweise widerspiegeln können. Eine im Juni 2025 veröffentlichte Studie ergab, dass sich die für Stellen erforderlichen Kompetenzen zwischen 2016 und 2024 um 40 % verändert haben und bis 2030 voraussichtlich um weitere 70 % verändern werden.[4]King and Wood Mallesons, "China PIPL-Compliance-Prüfmaßnahmen," King and Wood Mallesons, kwm.com Dieselbe Studie zeigte, dass die Entfernung unnötiger Qualifikationsfilter den potenziellen Kandidatenpool in Indien um das bis zu 11,4-Fache, in Indonesien um das 9,5-Fache und in Australien um das 7,7-Fache erweitern kann. Diese Veränderung verringert die Abhängigkeit von Lebensläufen als Hauptfilter und erhöht die Nachfrage nach strukturierten Vorstellungsgesprächen, Bewertungsinstrumenten und besserem Kompetenz-Mapping. Sie erhöht auch den Wert von internen Mobilitätswerkzeugen, die bestehende Mitarbeiter mit angrenzenden Kompetenzen identifizieren können, bevor ein Arbeitgeber eine externe Suche startet. Singapur hat dieser Verlagerung durch Programme im Zusammenhang mit MyCareersFuture und Workforce Singapore öffentliche politische Unterstützung hinzugefügt, die dabei helfen, Arbeitgeberpraktiken mit Software in Einklang zu bringen, die kompetenzbasierte Auswahl unterstützt.

Integrationskomplexität mit Legacy-HR-Informationssystemen

Integrationsprobleme verlangsamen weiterhin Teile des Asia-Pacific-Marktes für Talentakquisitionssoftware, insbesondere in Ländern, in denen Gehaltsabrechnung, Sozialleistungen und Beschäftigungsunterlagen tief in älteren Unternehmenssystemen verankert sind. In Japan, China und Südkorea sind viele HR-Informationssysteme weiterhin an breitere ERP-Umgebungen gebunden, was eine eigenständige ATS-Einführung in ein längeres Integrationsprogramm verwandelt, anstatt eine einfache Ergänzungsbereitstellung zu sein. Australien liefert ein klares Beispiel aus dem öffentlichen Sektor, da mehr als 40 % der befragten Regierungssysteme legacy-lastig waren und eine wesentliche Modernisierung erforderten, bevor neuere Einstellungsplattformen darauf aufgesetzt werden konnten. Dies schafft einen defensiven Vorteil für etablierte HCM-Anbieter, da Recruiting-Daten zuverlässig an Gehaltsabrechnungs-, Sozialversicherungs- und Personalverwaltungssysteme übertragen werden müssen. Käufer bevorzugen möglicherweise spezialisierte Recruiting-Tools auf Funktionsebene, bleiben aber viele bei Suite-Anbietern, weil das operative Risiko steigt, wenn diese Datenflüsse unterbrochen werden. Diese Reibung verlangsamt das Tempo, mit dem Best-of-Breed-Produkte im Asia-Pacific-Markt für Talentakquisitionssoftware Marktanteile gewinnen können, insbesondere bei Großunternehmen und regulierten Institutionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud festigt Dominanz, während Hybrid an Bedeutung gewinnt

Die Cloud-basierte Bereitstellung entfiel im Jahr 2025 auf 68,7 %, was zeigt, dass sie bereits den Kern der Ausgaben im Asia-Pacific-Markt für Talentakquisitionssoftware darstellte, und sie soll auch mit einem CAGR von 10,6 % bis 2031 wachsen. Diese Kombination ist bemerkenswert, weil das führende Modell durch neue Implementierungen, Expansion in KMU und Modernisierung des öffentlichen Sektors weiterhin Marktanteile gewinnt. In der Praxis wählen Käufer die Cloud, weil sie häufige Funktionsupdates, einfachere Integration über Recruiting-Schritte hinweg und weniger lokale Wartung wünschen. Das Compliance-Argument ist ebenfalls stark, da grenzüberschreitende Arbeitgeber Systeme benötigen, die gesetzliche und datenverwaltungsbezogene Workflows ohne lange interne Release-Zyklen aktualisieren können. Für viele Unternehmen ist die Entscheidung nicht mehr Cloud versus On-Premise, sondern wie viel des Workflows in der Cloud liegen soll und wie schnell die verbleibenden lokalen Systeme angebunden werden können.

Die Cloud-Einführung unterstützt auch die Produktausrichtung der Asia-Pacific-Branche für Talentakquisitionssoftware, da neue KI-Funktionen auf kontinuierliche Modell-Updates und modulübergreifenden Datenzugriff angewiesen sind. SAPs 1H-Release vom April 2026 integrierte agentische KI in Recruiting und Onboarding, was die Abhängigkeit moderner Talent-Workflows von Cloud-Infrastruktur verstärkte. AWS dokumentierte auch operative Gewinne in seiner Omni HR-Fallstudie, bei der die Cloud-Migration die Onboarding-Zeit um 50 % reduzierte und die IT-Kosten um 25–30 % senkte – ein Ergebnis mit klarer Relevanz für regionale HR-Teams mit begrenzter interner Unterstützung. On-Premise-Systeme haben weiterhin ihren Platz in stark regulierten Umgebungen wie Verteidigung und einigen Finanzumgebungen in Japan und Südkorea, wo Datensouveränität ein ernstes Designthema bleibt. Die Hybrid-Bereitstellung gewinnt daher als Brückenmodell an Bedeutung, da sie es Arbeitgebern ermöglicht, sensible Daten im Land zu halten und gleichzeitig Cloud-basierte Analyse- und Abgleichtools zu nutzen. Dieses Gleichgewicht erklärt, warum sich der Asia-Pacific-Markt für Talentakquisitionssoftware weiterhin in Richtung Cloud bewegt, ohne lokale Infrastruktur in bestimmten Segmenten zu eliminieren.

Nach Anwendung: ATS verankert Umsatz, während Interview-Management beschleunigt

Bewerberverfolgungssysteme entfielen im Jahr 2025 auf 29,8 % des Umsatzes auf Anwendungsebene und machten ATS zum größten Einzelsegment im Asia-Pacific-Markt für Talentakquisitionssoftware auf Anwendungsebene. ATS bleibt der Einstiegspunkt für viele Käufe, da es als Aufzeichnungssystem für Stellenanforderungen, Bewerbereinwilligung, Workflow-Verfolgung und Einstellungsdokumentation fungiert. Großunternehmen behandeln diese Schicht weiterhin als operatives Rückgrat, auf das im Laufe der Zeit Module für Kandidatenbeziehungsmanagement, Recruiting-Marketing, Analysen und Onboarding aufgesetzt werden. Diese Rolle ist noch wichtiger geworden, da Datenschutzregeln klarere Prüfpfade und strukturiertere Aufzeichnungen erfordern. Das Kaufmuster begünstigt auch Bestandsanbieter, da einmal der Kern-Workflow eingerichtet ist, benachbarte Module einfacher hinzuzufügen als zu ersetzen sind. Deshalb behält ATS eine zentrale Position, auch während sich der breitere Asia-Pacific-Markt für Talentakquisitionssoftware in speziellere Tools ausweitet.

Die am schnellsten wachsende Dynamik liegt nun im Interview-Management und in der Bewertung, das voraussichtlich mit einem CAGR von 11,4 % bis 2031 wachsen wird, da Arbeitgeber Qualifikationsnachweisen allein weniger Gewicht beimessen. Forschung zum Kompetenzwandel hilft, die Verlagerung zu erklären, da schnelle Bewegungen bei Stellenanforderungen statische Lebensläufe zu schwächeren Indikatoren für zukünftige Eignung machen. Arbeitgeber reagieren darauf, indem sie strukturiertere Bewertungsprozesse aufbauen, einschließlich Kompetenzprüfungen, geführter Vorstellungsgespräche und rollenrelevanter Bewertungen. Das wiederum erhöht die Nachfrage nach Software, die konsistente Bewertung, Panel-Koordination und bessere Beweiserfassung während des Auswahlprozesses unterstützt. Der Anwendungsmix wird daher vielschichtiger, wobei ATS das Prozesszentrum hält, während Bewertungstools darum herum expandieren. Für Anbieter im Asia-Pacific-Markt für Talentakquisitionssoftware ist die Implikation klar: Den Kern-Workflow zu gewinnen ist hilfreich, aber Wachstum hängt zunehmend davon ab, wie gut sie kompetenzbasierte Bewertung darum herum unterstützen.

Nach Unternehmensgröße der Endnutzer: KMU entwickeln sich zur nächsten Wachstumslokomotive

Großunternehmen entfielen im Jahr 2025 auf 64,1 % des Umsatzes und machten sie zum größten Anteil am Asia-Pacific-Markt für Talentakquisitionssoftware. Ihr Vorsprung spiegelt größere Compliance-Belastungen, höhere Einstellungsvolumina und stärkere bestehende Beziehungen zu globalen HCM-Anbietern wider. Diese Käufer verfügen auch über die internen Teams, die für die Verwaltung von Integrationen, Governance und länderübergreifenden Workflows erforderlich sind, was ihnen eine höhere Kapazität zur Aufnahme breiter Plattform-Suiten gibt. Workdays Position in Indien veranschaulicht den Skaleneffekt, da das Unternehmen Anfang 2025 mehr als 3,8 Millionen monatlich aktive Nutzer und über 1.800 globale Kunden im Land meldete. Globale Kompetenzzentren und große Unternehmensdienstleistungszentren verstärken dieses Ausgabenmuster weiterhin, indem sie eine wiederkehrende Nachfrage nach standardisierten Recruiting-Systemen in großem Maßstab schaffen.

Kleine und mittlere Unternehmen sind das am schnellsten wachsende Größensegment, mit einem erwarteten CAGR von 10,9 % bis 2031, und hier wird ein Großteil der nächsten Einführungswelle herkommen. Der Asia-Pacific-Markt für Talentakquisitionssoftware profitiert von einer einfachen strukturellen Tatsache: Viele KMU in der Region tragen nicht die gleiche Last an Legacy-HR-Systemen wie größere westliche Unternehmen. Das macht es für sie einfacher, direkt in Cloud-native Recruiting-Workflows zu wechseln, ohne für lange Migrationen oder tiefe interne Anpassungen zu zahlen. Anbieter, die die Einrichtung vereinfachen, Compliance-Aufgaben automatisieren und mobil-orientiertes Recruiting unterstützen, sind gut positioniert, um diese Nachfrage zu erfassen. Das Muster ist besonders relevant außerhalb der erstklassigen Städte, wo sich formelles Recruiting in neuere Geschäftszentren ausbreitet und digitale Einstellungsgewohnheiten sich schnell verbessern. In diesem Sinne tritt der Asia-Pacific-Markt für Talentakquisitionssoftware in eine breitere Einführungsphase ein, in der Unternehmenskonten weiterhin die Größe bestimmen, aber KMU zunehmend die Wachstumsrichtung prägen.

Nach Branchenvertikale der Endnutzer: IT und Telekommunikation führt, während das Gesundheitswesen die Wachstumsdynamik neu gestaltet

Informationstechnologie und Telekommunikation entfielen im Jahr 2025 auf 25,2 % des Umsatzes und gaben dem Segment den größten Anteil am Asia-Pacific-Markt für Talentakquisitionssoftware unter den Endnutzer-Vertikalen. Sein Vorsprung resultiert aus der konstanten Nachfrage nach digitalen Kompetenzen, häufigen Rollenwechseln und der Notwendigkeit, sowohl Campus-Recruiting als auch erfahrene Seiteneinsteiger-Einstellung zu unterstützen. In vielen regionalen Technologiearbeitsmärkten sehen sich Arbeitgeber mit aktivem Abwerben, kurzen Reaktionsfenstern und der Notwendigkeit konfrontiert, große Bewerbungsvolumina zu sichten, ohne die Qualität zu beeinträchtigen. BFSI bleibt ebenfalls ein wichtiger Käufer, da Einstellungen im Konsumbanking und in der Versicherungsbranche ein stetiges Volumen generieren, während Dokumentationsanforderungen den Wert zuverlässiger Prozessaufzeichnungen erhöhen. Industrielle Fertigung und Einzelhandel gewinnen ebenfalls an Dynamik, da Arbeitgeber gewerbliche, technische und mobil-orientierte Einstellungen in China, Vietnam, Indien und Südostasien formalisieren. Das Ergebnis ist eine sich verbreiternde Nachfragebasis für den Asia-Pacific-Markt für Talentakquisitionssoftware über seinen ursprünglichen technologiezentrierten Kern hinaus.

Gesundheitswesen und Biowissenschaften sind die am schnellsten wachsenden Vertikalen, mit einem erwarteten CAGR von 11,3 % bis 2031, und ihr Aufstieg spiegelt einen strukturelleren Einstellungsbedarf wider, der mit alternden Bevölkerungen und anhaltendem Druck auf die klinische Belegschaft verbunden ist. Japan, Australien und Südkorea sehen sich alle mit anhaltender Nachfrage nach Krankenpflegepersonal, paramedizinischem Personal und spezialisierten Gesundheitsfachkräften konfrontiert, was die Einstellungsintensität hoch hält. Diese Vertikale benötigt auch mehr als generische Bewerberverfolgung, da Qualifikationsüberprüfung, Compliance-Prüfungen und rollenspezifische Vorauswahl wesentliche Teile des Einstellungsprozesses sind. Das macht das Gesundheitswesen zu einem starken Fit für Anbieter, die Kern-ATS-Funktionen mit Lizenzvalidierung und spezialisierten Workflow-Kontrollen erweitern können. Digitale Personalplanungen des öffentlichen Sektors in Märkten wie Australien schaffen auch eine nahe gelegene Gelegenheit, da formelle Einstellungsanforderungen in verwandte Gesundheits- und Verwaltungspersonalbedarfe übergehen. Da diese Anforderungen zunehmen, wird der Asia-Pacific-Markt für Talentakquisitionssoftware wahrscheinlich eine stärkere vertikale Spezialisierung erleben, anstatt einen Einheitsansatz zu verfolgen.

Geografische Analyse

China hielt im Jahr 2025 einen Anteil von 31,8 % und hatte damit die größte nationale Position in der Marktgröße des Asia-Pacific-Marktes für Talentakquisitionssoftware, während Indien voraussichtlich mit einem CAGR von 12,2 % bis 2031 expandieren wird und der am schnellsten wachsende Ländermarkt bleibt. China sticht weiterhin durch sein mobil-orientiertes Recruiting-Verhalten und die Normalisierung der KI-gestützten Vorauswahl bei Technologie- und Fertigungsarbeitgebern hervor. Das PIPL-Prüfregime, das im Mai 2025 in Kraft trat, hat auch Großunternehmen dazu veranlasst, Kandidatenmanagementsysteme zu modernisieren, um die Pflege von Einwilligungsaufzeichnungen, Übertragungskontrollen und Prüfbereitschaft zu erleichtern. Japan steht vor anderen Herausforderungen, da Einstellungsengpässe durch Arbeitskräftemangel und schwaches Vertrauen der Recruiter in die Sicherung ausreichender Kandidaten durch traditionelle Methoden bedingt sind. Eine Umfrage vom Dezember 2025 zeigte, dass nur 46,3 % der Einstellungsentscheidungsträger glaubten, wie bisher einstellen zu können, was den Appetit auf KI-gestützte Beschaffung und proaktivere Talentfindung erklärt.

Indiens Wachstumsprofil wird durch die Formalisierung der Technologieeinstellung, die Expansion globaler Kompetenzzentren und eine große Hochschulabsolventenbelegschaft unterstützt, die bereits mit plattformbasiertem Bewerbungsverhalten vertraut ist. Workdays Einführung eines lokalen Rechenzentrums in Indien in der ersten Hälfte des Jahres 2026 zeigt, wie Anbieter sich an die Größe des Landes und seine wachsenden Erwartungen an lokale Datenverwaltung anpassen. Singapur spielt eine andere Rolle in der Marktanteilsstruktur des Asia-Pacific-Marktes für Talentakquisitionssoftware und dient als strategischer Einstiegspunkt für regionale Produkteinführungen, compliance-geführte Unternehmensverkäufe und fortschrittliche KI-Anwendungsfälle. Anbieter, die in Singapur konkurrieren, müssen zunehmend messbare Produktivitätsgewinne und starke Datenverwaltung nachweisen, anstatt nur zu zeigen, dass KI-Funktionen vorhanden sind. Australien bleibt ein reifer Markt, in dem Personalplanungen des öffentlichen Sektors und Einstellungsbedarfe im Gesundheitswesen weiterhin die Nachfrage nach strukturierten digitalen Einstellungssystemen unterstützen.

Malaysia, Thailand und die weitere Region Rest of Asia Pacific bilden die nächste Wachstumsstufe, in der Regulierung und ausländische Investitionen Arbeitgeber zu einer formaleren Verwaltung von Kandidatendaten drängen. Malaysias Datenschutzregeln für Organisationen, die große Mengen personenbezogener Daten verarbeiten, haben die Aufmerksamkeit auf Einwilligungsmanagement und Aufzeichnungspflichten gelenkt, was die Nachfrage nach konformen Recruiting-Systemen unterstützt. Auch Thailands Durchsetzungsumfeld ist aktiver geworden, was mehr Compliance-Überprüfungen bei Arbeitgebern auslöst, die lokale Kandidateninformationen verarbeiten. Vietnam fügt ein separates Nachfragesignal hinzu, da starke Zuflüsse ausländischer Direktinvestitionen, die im ersten Halbjahr 2025 21,5 Milliarden USD erreichten und im Jahresvergleich um 32,6 % stiegen, Hersteller anziehen, die von Anfang an eine strukturiertere Einstellungsinfrastruktur benötigen. In ganz Südostasien werden auch interne Mobilitäts- und Kompetenz-Mapping-Module relevanter, da Arbeitgeber versuchen, vorhandene Talente zu nutzen, bevor sie externe Suchen ausweiten, was den funktionalen Umfang des Asia-Pacific-Marktes für Talentakquisitionssoftware verbreitert.

Wettbewerbslandschaft

Der Asia-Pacific-Markt für Talentakquisitionssoftware ist auf der obersten Plattformebene mäßig konzentriert, wo SAP, Oracle und Workday eine überproportionale Position bei Großunternehmenskonten halten, während das mittlere Marktsegment und die KMU-Ebene viel fragmentierter bleiben. Diese Struktur schafft zwei parallele Wettbewerbsmuster: eines basierend auf Suite-Wirtschaftlichkeit und Unternehmensbeziehungen, und ein anderes basierend auf regionaler Flexibilität, Preis und Implementierungsgeschwindigkeit. Große Anbieter profitieren von bestehenden Gehaltsabrechnungs- und HCM-Präsenzen, die den Wechselwillen bei großen Arbeitgebern reduzieren. Kleinere und regionale Anbieter konkurrieren weiterhin effektiv, wo mobil-orientierte Workflows, lokale Sprachunterstützung oder einfachere Rollout-Anforderungen wichtiger sind als die Breite einer vollständigen Suite. Infolgedessen verhält sich der Asia-Pacific-Markt für Talentakquisitionssoftware nicht wie eine Kategorie, in der ein Anbieter alles gewinnt, auch wenn die oberste Unternehmensebene klar von einer kleinen Gruppe von Bestandsanbietern verteidigt wird.

SAP machte einen wichtigen strategischen Schritt, als das Unternehmen die Übernahme von SmartRecruiters im September 2025 abschloss und begann, das Produkt 2026 direkter in SuccessFactors zu integrieren. Diese Kombination ermöglicht es SAP, KI-gesteuertes Recruiting als verbundenen Teil einer breiteren HCM-Suite zu positionieren, anstatt als separate Workflow-Schicht. Workday reagierte mit der Übernahme von Paradox im August 2025 und brachte konversationelle KI für hochvolumige Frontline-Einstellungen in seinen breiteren Talent-Stack und stärkte seine Reichweite in Einzelhandels-, Gesundheits- und Fertigungsanwendungsfällen. Oracle verstärkte seine Position ebenfalls im Oktober 2025 mit der Einführung von Oracle Career Coach, einer agentischen KI-Fähigkeit innerhalb von Fusion Cloud Recruiting, die Jobempfehlungen, Interviewvorbereitung und Terminplanung über mobile und Messaging-Kanäle unterstützt. Diese Schritte unterstreichen, wie konversationelle Schnittstellen, eingebettete KI und End-to-End-Orchestrierung zu erwarteten Produktanforderungen im Asia-Pacific-Markt für Talentakquisitionssoftware geworden sind, anstatt optionale Differenzierungsmerkmale zu sein.

Eine zweite Wettbewerbslinie bildet sich rund um Kompetenzintelligenz, lokale Compliance und Produktpassung nach Kundengröße. Eightfold AI hat versucht, sich durch eine Deep-Learning-Architektur zu differenzieren, die auf Milliarden von Karrierewegen trainiert und in mehr als 155 Ländern und 24 Sprachen eingesetzt wurde, was ihm eine starke Grundlage in Talentintelligenz statt in grundlegender Workflow-Automatisierung gibt. Zoho bleibt im KMU-Segment relevant, weil seine regionale Kostenstruktur und Kanalreichweite für größere globale Anbieter bei den Gesamtbetriebskosten schwer zu übertreffen sind. Weiße Flecken sind weiterhin in Japan, in Gesundheitseinstellungs-Workflows und bei südostasiatischen KMU sichtbar, wo manuelle Recruiting-Prozesse ersetzt werden. Compliance-Engineering wird auch zu einer härteren Eintrittsbarriere, da Anbieter nun lokale Datenschutzregeln, Datensouveränitätsanforderungen und strengere Prüfstandards in mehreren Rechtsordnungen gleichzeitig unterstützen müssen. Infolgedessen wird der Asia-Pacific-Markt für Talentakquisitionssoftware wahrscheinlich wettbewerbsintensiv bleiben, aber Anbieter, die unternehmensgerechte Compliance mit praktischer Produktpassung für lokale Einstellungsbedingungen kombinieren können, werden am besten positioniert sein, um erfolgreich zu sein.

Marktführer der Asia-Pacific-Branche für Talentakquisitionssoftware

SAP SE

Oracle Corporation

Workday Inc.

iCIMS Inc.

SmartRecruiters Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: TalentX startete die MyTalent-Plattform in Japan, die von Mitsui Knowledge übernommen wurde. Sie integriert CRM, Empfehlungsrecruiting und KI-Benchmarking, wobei etwa 600 Mitarbeiter sie monatlich nutzen, was ein starkes frühes Engagement zeigt.

- April 2026: SAP veröffentlichte das SuccessFactors-Update für das erste Halbjahr 2026 und fügte agentische KI für Recruiting, Gehaltsabrechnung und Onboarding sowie Lohntransparenz und verbesserte Kompetenz-Governance für compliance-fokussierte Unternehmen hinzu.

- März 2026: SAP trieb die SmartRecruiters-Integration mit SuccessFactors voran und ermöglichte einheitliches Login, bidirektionalen Datenfluss und Betrugserkennung, wobei etwa 4.000 Kunden einen Migrationspfad erhalten, der auf bestehende HCM-Systeme abgestimmt ist.

- November 2025: Eightfold AI eröffnete ein 22.000 Quadratfuß großes Büro in Bangalore und erweiterte auf etwa 300 Ingenieure. Indien wurde sein APAC-KI-Zentrum und unterstützt das Wachstum, während es mehr als 150 Fortune-500-Unternehmen in 155 Ländern bedient.

Berichtsumfang des Asia-Pacific-Marktes für Talentakquisitionssoftware

Der Asia-Pacific-Markt für Talentakquisitionssoftware bezieht sich auf digitale Plattformen und Lösungen, die Recruiting, Onboarding, Bewertung und Personalmanagement in verschiedenen Branchen der Region optimieren. Er umfasst Bewerberverfolgungssysteme, Cloud-basierte Einstellungstools, KI-gestützte Vorauswahl und compliance-fokussierte Workflows, die es Arbeitgebern ermöglichen, groß angelegte, kompetenzbasierte und grenzüberschreitende Talentakquisition effizient zu verwalten.

Der Bericht über den Asia-Pacific-Markt für Talentakquisitionssoftware ist segmentiert nach Bereitstellungsmodell (Cloud, On-Premise und Hybrid), Anwendung (Bewerberverfolgungssystem, Kandidatenbeziehungsmanagement, Recruiting-Marketing, Onboarding, Interview-Management und Bewertung sowie weitere Talentakquisitionsanwendungen), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Branchenvertikale (Informationstechnologie und Telekommunikation, Bank-, Finanz- und Versicherungsdienstleistungen, Gesundheitswesen und Biowissenschaften, industrielle Fertigung, Einzelhandel und E-Commerce, Regierung und öffentlicher Sektor sowie weitere) und Geografie (China, Indien, Japan, Südkorea, Singapur, Malaysia, Thailand, Australien und Rest of Asia Pacific). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud |

| On-Premise |

| Hybrid |

| Bewerberverfolgungssystem (ATS) |

| Kandidatenbeziehungsmanagement (CRM) |

| Recruiting-Marketing |

| Onboarding |

| Interview-Management und Bewertung |

| Weitere Anwendungen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Informationstechnologie (IT) und Telekommunikation |

| Bank-, Finanz- und Versicherungsdienstleistungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Industrielle Fertigung |

| Einzelhandel und E-Commerce |

| Regierung und öffentlicher Sektor |

| Weitere Branchenvertikalen der Endnutzer |

| China |

| Indien |

| Japan |

| Südkorea |

| Singapur |

| Malaysia |

| Thailand |

| Australien |

| Rest of Asia Pacific |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Hybrid | |

| Nach Anwendung | Bewerberverfolgungssystem (ATS) |

| Kandidatenbeziehungsmanagement (CRM) | |

| Recruiting-Marketing | |

| Onboarding | |

| Interview-Management und Bewertung | |

| Weitere Anwendungen | |

| Nach Unternehmensgröße der Endnutzer | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Branchenvertikale der Endnutzer | Informationstechnologie (IT) und Telekommunikation |

| Bank-, Finanz- und Versicherungsdienstleistungen (BFSI) | |

| Gesundheitswesen und Biowissenschaften | |

| Industrielle Fertigung | |

| Einzelhandel und E-Commerce | |

| Regierung und öffentlicher Sektor | |

| Weitere Branchenvertikalen der Endnutzer | |

| Nach Land | China |

| Indien | |

| Japan | |

| Südkorea | |

| Singapur | |

| Malaysia | |

| Thailand | |

| Australien | |

| Rest of Asia Pacific |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Asia-Pacific-Markt für Talentakquisitionssoftware?

Der Asia-Pacific-Markt für Talentakquisitionssoftware belief sich im Jahr 2026 auf 3,39 Milliarden USD und soll bis 2031 5,31 Milliarden USD erreichen, mit einem CAGR von 9,4 % über 2026–2031.

Welches Bereitstellungsmodell führt die Ausgaben in der Region an?

Die Cloud-basierte Bereitstellung führte im Jahr 2025 mit einem Anteil von 68,7 % und ist auch das am schnellsten wachsende Bereitstellungsmodell, mit einem erwarteten CAGR von 10,6 % bis 2031.

Welcher Anwendungsbereich expandiert am schnellsten in der Einstellungstechnologie im asiatisch-pazifischen Raum?

Interview-Management und Bewertung ist das am schnellsten wachsende Anwendungssegment, das mit einem CAGR von 11,4 % bis 2031 wächst, da Arbeitgeber mehr auf Kompetenzbeurteilung und weniger auf reine Lebenslaufprüfung setzen.

Welches Land wächst am schnellsten bei der Einführung von Talentakquisitionssoftware?

Indien ist der am schnellsten wachsende Ländermarkt, mit einem prognostizierten CAGR von 12,2 % über 2026–2031, unterstützt durch die Formalisierung der Technologieeinstellung und die anhaltende Expansion globaler Kompetenzzentren.

Welche Endnutzer-Vertikale erzeugt die größte Nachfrage nach Recruiting-Software?

Informationstechnologie und Telekommunikation führte alle Vertikalen mit einem Anteil von 25,2 % im Jahr 2025 an, da der Sektor mit anhaltender Nachfrage nach digitalen Talenten und hoher Einstellungsgeschwindigkeit konfrontiert ist.

Warum investieren Anbieter so stark in KI- und Compliance-Funktionen in diesem Bereich?

Käufer erwarten nun KI-gestützte Vorauswahl, strukturierte Bewertungen und stärkere Datenschutzkontrollen, da Einstellungsvolumina hoch sind, Kompetenzen sich schnell ändern und länderübergreifende Datenschutzregeln schwieriger zu handhaben geworden sind.

Seite zuletzt aktualisiert am: