Taille et part du marché des logiciels d'acquisition de talents en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

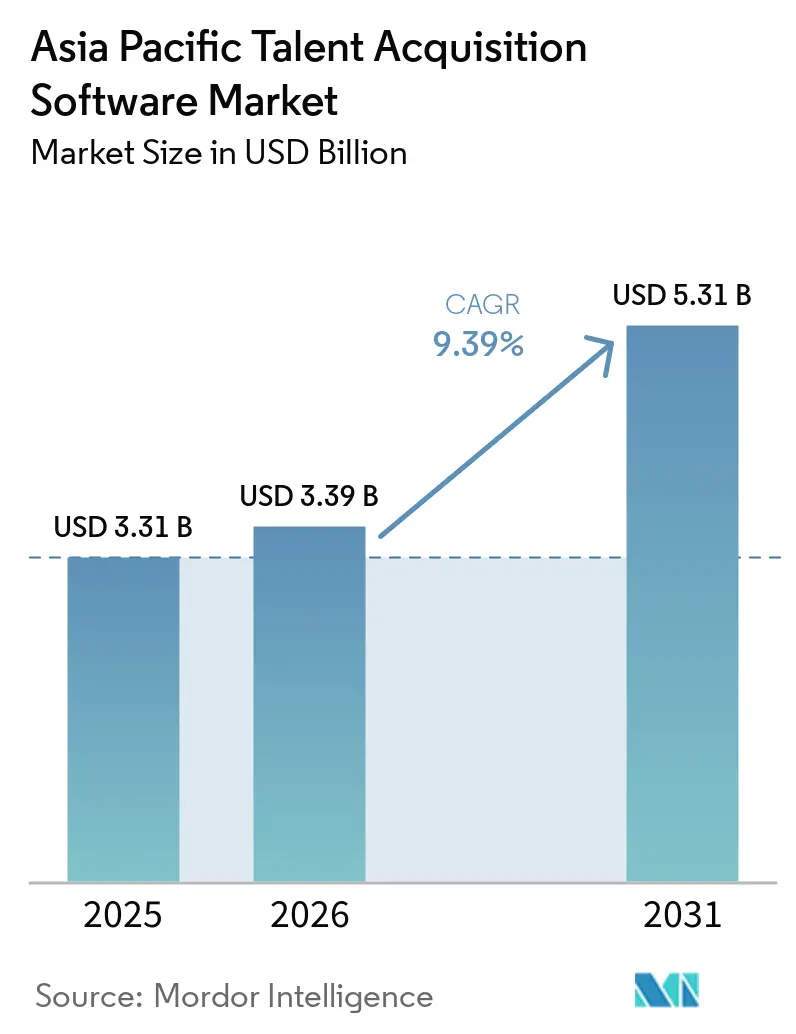

| Taille du marché de l'année de base (2025) | 3.31 Milliards de dollars |

| Taille du Marché (2026) | 3.39 Milliards de dollars |

| Taille du Marché (2031) | 5.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.39% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'acquisition de talents en Asie-Pacifique par Mordor Intelligence

La taille du marché des logiciels d'acquisition de talents en Asie-Pacifique devrait passer de 3,31 milliards USD en 2025 à 3,39 milliards USD en 2026 et devrait atteindre 5,31 milliards USD d'ici 2031, avec un TCAC de 9,4 % sur la période 2026-2031. Le marché est en cours de transformation, s'éloignant des processus de recrutement manuels et déconnectés pour adopter des plateformes natives à l'IA intégrées qui relient le recrutement à une planification plus large des effectifs. Une main-d'œuvre largement axée sur le mobile, une forte concurrence pour les talents numériques et des exigences de conformité propres à chaque pays continuent de favoriser les logiciels conçus pour les conditions d'exploitation locales plutôt que les déploiements mondiaux génériques. L'adoption du cloud est déjà devenue le mode d'achat par défaut dans la région, ce qui signifie que les acheteurs s'attendent désormais à l'évolutivité, aux mises à jour automatisées de la conformité et aux améliorations régulières des modèles d'IA comme caractéristiques standard des produits. La Chine continue d'ancrer la demande régionale grâce à son échelle et à la normalisation rapide du filtrage assisté par l'IA, tandis que l'Inde élargit la base de croissance à mesure que le recrutement structuré se répand au-delà des plus grands centres urbains. Les règles de confidentialité des données, les préoccupations relatives aux biais de l'IA et le coût des plateformes avancées dans les économies à forte présence de PME ralentissent encore certaines décisions, mais les perspectives de demande pour le marché des logiciels d'acquisition de talents en Asie-Pacifique restent solides, car la pression sur le recrutement et les programmes de numérisation publics continuent de soutenir les investissements.

Principaux enseignements du rapport

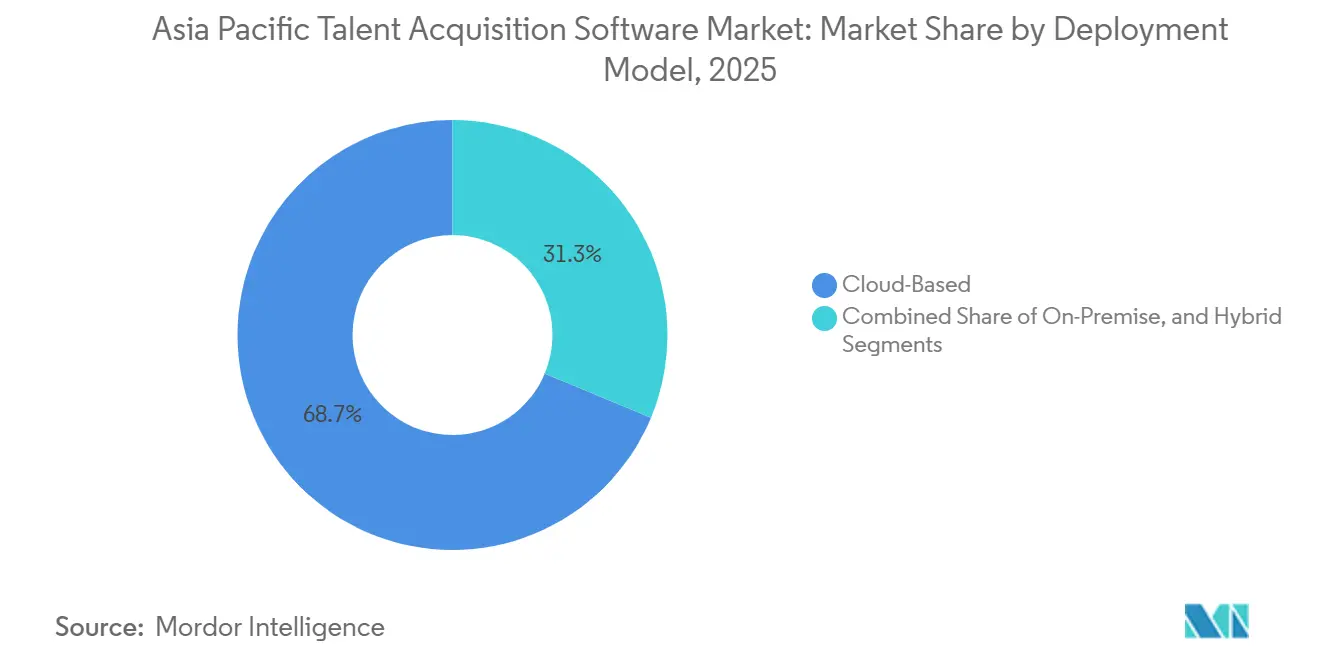

- Par modèle de déploiement, les déploiements basés sur le cloud représentaient 68,7 % en 2025 et constituaient également le segment à la croissance la plus rapide, avec un TCAC de 10,6 % jusqu'en 2031.

- Par application, les systèmes de suivi des candidats représentaient 29,8 % du chiffre d'affaires en 2025, tandis que la gestion des entretiens et l'évaluation devraient croître à un TCAC de 11,4 % jusqu'en 2031.

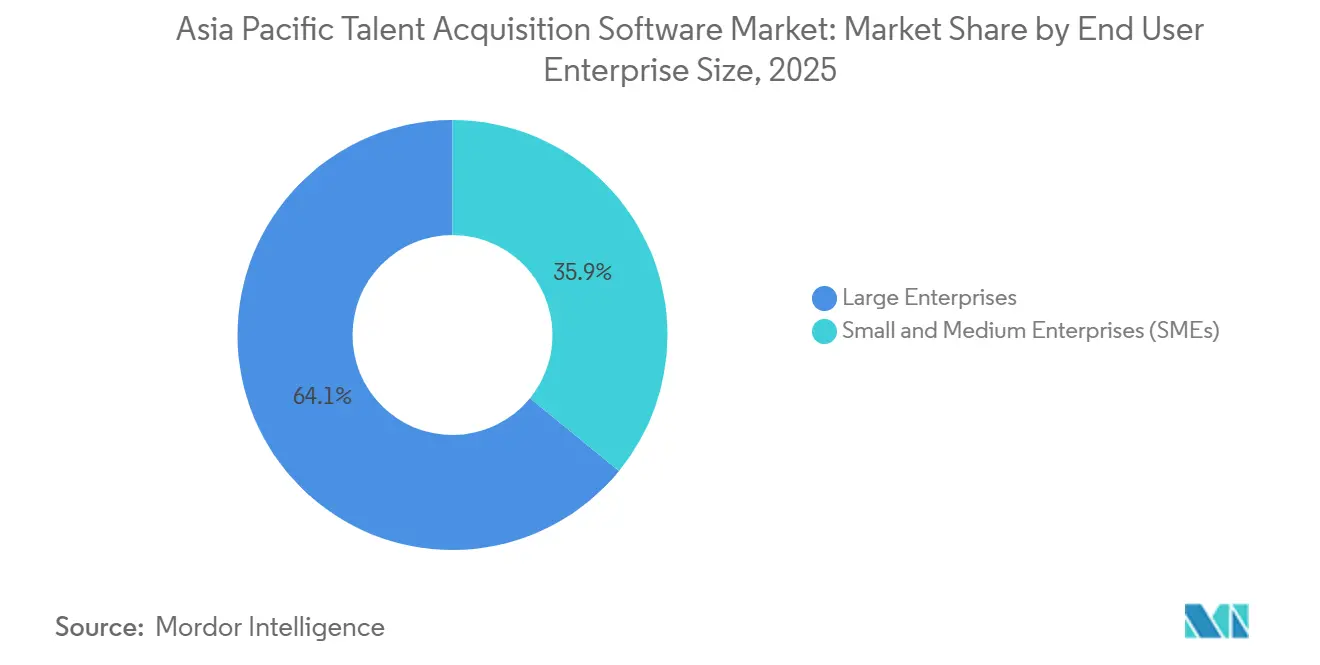

- Par taille d'entreprise utilisatrice finale, les grandes entreprises détenaient 64,1 % en 2025, tandis que les petites et moyennes entreprises devraient se développer à un TCAC de 10,9 % jusqu'en 2031.

- Par secteur d'activité de l'utilisateur final, les technologies de l'information et les télécommunications étaient en tête avec 25,2 % en 2025, tandis que la santé et les sciences de la vie devraient progresser à un TCAC de 11,3 % jusqu'en 2031.

- Par géographie, la Chine détenait 31,8 % en 2025, tandis que l'Inde devrait enregistrer la croissance la plus élevée avec un TCAC de 12,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des logiciels d'acquisition de talents en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de la mise en correspondance et du filtrage de candidats basés sur l'IA | +2.5% | Mondial, avec l'Asie-Pacifique comme cœur, concentré en Inde, en Chine, en Corée du Sud, à Singapour et en Australie | Court terme (≤ 2 ans) |

| Accélération de la numérisation des ressources humaines axée sur le cloud | +1.8% | Mondial, concentré en Inde, en Asie du Sud-Est et en Australie | Moyen terme (2-4 ans) |

| Intensification de la concurrence pour les talents numériques dans les secteurs à forte croissance | +1.3% | Inde, Chine, Singapour, Australie | Court terme (≤ 2 ans) |

| Évolution vers des cadres de recrutement basés sur les compétences | +0.9% | Cœur de l'Asie-Pacifique, premiers gains à Singapour, en Australie et en Inde | Moyen terme (2-4 ans) |

| Incitations gouvernementales à la transformation numérique des effectifs | +0.7% | Singapour, Australie, Corée du Sud, Inde, avec des retombées en Malaisie et en Thaïlande | Moyen terme (2-4 ans) |

| Expansion des marchés internes de talents au sein des grandes entreprises | +0.5% | Singapour, Australie, Japon, phase initiale en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la mise en correspondance et du filtrage de candidats basés sur l'IA

L'IA est passée d'un outil pilote à une couche opérationnelle centrale dans le marché des logiciels d'acquisition de talents en Asie-Pacifique. À Singapour, 82 % des organisations utilisaient déjà l'IA pour le recrutement, l'intégration ou la formation au deuxième trimestre 2025, devançant la moyenne régionale de 81 % et la moyenne mondiale de 67 %, ce qui indique à quelle vitesse la région a normalisé les flux de travail RH pilotés par l'IA.[1]ManpowerGroup, "Enquête sur les perspectives d'emploi T2 2025," ManpowerGroup, manpowergroup.com En Corée du Sud, une enquête publiée en avril 2026 a révélé que 65 % des entreprises avaient adopté ou envisageaient d'adopter des agents de recrutement basés sur l'IA, la recherche de candidats et l'examen des candidatures se distinguant comme les principales cibles de l'automatisation. Ce changement est important car les employeurs n'achètent plus l'IA uniquement pour réduire le temps de filtrage ; ils l'utilisent également pour élargir le vivier de candidats et soutenir une évaluation plus cohérente sur de grands volumes de recrutement. En Chine et dans les principaux pôles technologiques de la région, le filtrage assisté par l'IA est déjà devenu une pratique de recrutement standard, ce qui élève les attentes minimales en matière de produits pour les fournisseurs desservant le marché des logiciels d'acquisition de talents en Asie-Pacifique. À mesure que les réglementations se renforcent, les acheteurs souhaitent également des outils capables de fournir des pistes d'audit, d'assurer une supervision humaine et de soutenir une prise de décision explicable, plutôt que de simplement accélérer et automatiser.

Accélération de la numérisation des ressources humaines axée sur le cloud

La livraison en cloud est devenue l'architecture par défaut pour une grande partie du marché des logiciels d'acquisition de talents en Asie-Pacifique, car elle réduit les frictions liées au déploiement et maintient les mises à jour de conformité à jour dans plusieurs juridictions. L'argument de valeur est particulièrement fort sur les marchés où les piles technologiques RH antérieures étaient limitées, car les organisations peuvent passer directement à des systèmes axés sur les API plutôt que de dépenser pour des migrations héritées. Une étude de cas sur Omni HR a rapporté une réduction de 50 % du temps d'intégration des clients et une baisse de 25 à 30 % des coûts informatiques après la migration vers le cloud, soulignant pourquoi l'économie du cloud est attrayante pour les équipes RH légères en Asie du Sud-Est.[2]Amazon Web Services, "Étude de cas Omni HR," Amazon Web Services, aws.amazon.com L'argument opérationnel est tout aussi important, car les plateformes cloud peuvent automatiser les mises à jour des règles de cotisation légales, telles que le Fonds de prévoyance central de Singapour, le Fonds de prévoyance des employés de Malaisie et le Bureau de sécurité sociale de Thaïlande, réduisant ainsi la nécessité d'efforts manuels répétés pour les équipes de recrutement transfrontalières. SAP a renforcé cette orientation en avril 2026 en publiant la mise à jour SuccessFactors du premier semestre 2026, intégrant l'IA agentique dans le recrutement, la paie et l'intégration, avec des fonctionnalités qui dépendent de l'infrastructure cloud pour une amélioration continue et une utilisation des données entre modules. Par conséquent, le cloud n'est plus un simple choix de fonctionnalité dans le marché des logiciels d'acquisition de talents en Asie-Pacifique ; il est de plus en plus la condition de base pour des capacités de recrutement avancées.

Intensification de la concurrence pour les talents numériques dans les secteurs à forte croissance

Les pénuries persistantes de talents modifient la façon dont les employeurs évaluent les logiciels sur le marché des logiciels d'acquisition de talents en Asie-Pacifique. Le Japon illustre à quel point l'environnement est tendu, puisqu'une enquête de décembre 2025 a révélé que seulement 46,3 % des décideurs en matière de recrutement estimaient pouvoir recruter comme avant, tandis que 40,6 % ne parvenaient pas à atteindre leurs objectifs de recrutement de jeunes diplômés.[3]Mynavi, "Enquête auprès des décideurs en matière de recrutement au Japon," Mynavi, mynavi.jp L'Australie fait face à une pression différente mais connexe, le rapport APS Digital Workforce Insights documentant un déficit projeté de plus de 61 000 postes numériques d'ici 2030. Dans ces conditions, l'efficacité des flux de travail seule ne suffit plus pour de nombreux acheteurs. Les employeurs souhaitent de plus en plus des plateformes capables d'élargir les viviers de candidats, d'améliorer l'engagement des talents passifs et de soutenir une approche plus rapide des segments de main-d'œuvre rares. Ce changement avantage les fournisseurs disposant de bases de données de candidats solides, d'une profondeur de mise en correspondance et de couches d'intelligence, ce qui explique pourquoi la concurrence sur le marché des logiciels d'acquisition de talents en Asie-Pacifique va au-delà de la simple fonctionnalité de système de suivi des candidats.

Évolution vers des cadres de recrutement basés sur les compétences

Le recrutement basé sur les compétences devient de plus en plus important sur le marché des logiciels d'acquisition de talents en Asie-Pacifique, car les exigences des postes évoluent plus vite que les diplômes statiques ne peuvent le refléter. Des recherches publiées en juin 2025 ont révélé que les compétences requises pour les emplois ont changé de 40 % entre 2016 et 2024 et devraient changer de 70 % supplémentaires d'ici 2030. Ces mêmes recherches ont montré que la suppression des filtres de qualification inutiles peut élargir le vivier potentiel de candidats jusqu'à 11,4 fois en Inde, 9,5 fois en Indonésie et 7,7 fois en Australie. Ce changement réduit la dépendance aux CV comme principal filtre et accroît la demande d'entretiens structurés, d'outils d'évaluation et d'une meilleure cartographie des compétences. Il augmente également la valeur des outils de mobilité interne capables d'identifier les employés existants ayant des compétences adjacentes avant qu'un employeur ne lance une recherche externe. Singapour a apporté un soutien de politique publique à cette évolution grâce à des programmes liés à MyCareersFuture et à Workforce Singapore, qui aident à aligner les pratiques des employeurs sur les logiciels soutenant la sélection basée sur les compétences.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations fragmentées sur la confidentialité des données en Asie-Pacifique | -1.4% | Ensemble de l'Asie-Pacifique, concentré en Chine, en Corée du Sud, en Australie, en Inde, en Malaisie et en Thaïlande | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les systèmes d'information RH hérités | -1.1% | Japon, Chine, Corée du Sud, avec des retombées sur les grandes entreprises en Inde et en Australie | Moyen terme (2-4 ans) |

| Préoccupations persistantes concernant les biais de l'IA et l'explicabilité | -0.8% | Mondial, concentré à Singapour, en Australie et à Hong Kong | Moyen terme (2-4 ans) |

| Obstacles de coût limitant l'adoption des plateformes avancées par les PME | -0.5% | Ensemble de l'Asie-Pacifique, concentré en Asie du Sud-Est et dans les villes de niveau 2 et 3 en Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations fragmentées sur la confidentialité des données en Asie-Pacifique

Le recrutement basé sur les compétences devient de plus en plus important sur le marché des logiciels d'acquisition de talents en Asie-Pacifique, car les exigences des postes évoluent plus vite que les diplômes statiques ne peuvent le refléter. Des recherches publiées en juin 2025 ont révélé que les compétences requises pour les emplois ont changé de 40 % entre 2016 et 2024 et devraient changer de 70 % supplémentaires d'ici 2030.[4]King and Wood Mallesons, "Mesures d'audit de conformité à la loi chinoise sur la protection des informations personnelles," King and Wood Mallesons, kwm.com Ces mêmes recherches ont montré que la suppression des filtres de qualification inutiles peut élargir le vivier potentiel de candidats jusqu'à 11,4 fois en Inde, 9,5 fois en Indonésie et 7,7 fois en Australie. Ce changement réduit la dépendance aux CV comme principal filtre et accroît la demande d'entretiens structurés, d'outils d'évaluation et d'une meilleure cartographie des compétences. Il augmente également la valeur des outils de mobilité interne capables d'identifier les employés existants ayant des compétences adjacentes avant qu'un employeur ne lance une recherche externe. Singapour a apporté un soutien de politique publique à cette évolution grâce à des programmes liés à MyCareersFuture et à Workforce Singapore, qui aident à aligner les pratiques des employeurs sur les logiciels soutenant la sélection basée sur les compétences.

Complexité d'intégration avec les systèmes d'information RH hérités

Les problèmes d'intégration continuent de ralentir certaines parties du marché des logiciels d'acquisition de talents en Asie-Pacifique, en particulier dans les pays où la paie, les avantages sociaux et les dossiers d'emploi sont profondément intégrés dans des systèmes d'entreprise plus anciens. Au Japon, en Chine et en Corée du Sud, de nombreux systèmes d'information RH restent liés à des environnements ERP plus larges, ce qui transforme le déploiement d'un système de suivi des candidats autonome en un programme d'intégration plus long plutôt qu'en un simple déploiement complémentaire. L'Australie fournit un exemple clair dans le secteur public, puisque plus de 40 % des systèmes gouvernementaux interrogés étaient fortement dépendants de l'héritage et nécessitaient une modernisation significative avant que les nouvelles plateformes de recrutement puissent être superposées. Cela crée un avantage défensif pour les fournisseurs de systèmes de gestion du capital humain en place, car les données de recrutement doivent être transférées de manière fiable vers les systèmes de paie, d'assurance sociale et d'administration des effectifs. Les acheteurs peuvent préférer des outils de recrutement spécialisés au niveau des fonctionnalités, mais beaucoup restent avec les fournisseurs de suites car le risque opérationnel augmente lorsque ces flux sont interrompus. Cette friction ralentit le rythme auquel les produits spécialisés peuvent gagner des parts sur le marché des logiciels d'acquisition de talents en Asie-Pacifique, en particulier au sein des grandes entreprises et des institutions réglementées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : le cloud consolide sa domination tandis que l'hybride gagne du terrain

Le déploiement basé sur le cloud représentait 68,7 % en 2025, indiquant qu'il représentait déjà le cœur des dépenses sur le marché des logiciels d'acquisition de talents en Asie-Pacifique, et il devrait également croître à un TCAC de 10,6 % jusqu'en 2031. Cette combinaison est notable car le modèle dominant continue de gagner des parts grâce à de nouvelles implémentations, à l'expansion vers les PME et à la modernisation du secteur public. En pratique, les acheteurs choisissent le cloud parce qu'ils souhaitent des mises à jour fréquentes des fonctionnalités, une intégration plus facile entre les étapes du recrutement et moins de maintenance locale. L'argument de conformité est également solide, car les employeurs transfrontaliers ont besoin de systèmes capables de mettre à jour les flux de travail légaux et de traitement des données sans longs cycles de publication internes. Pour de nombreuses organisations, la décision n'est plus cloud contre sur site, mais quelle part du flux de travail doit être dans le cloud et à quelle vitesse les systèmes locaux restants peuvent être connectés.

L'adoption du cloud soutient également l'orientation produit du secteur des logiciels d'acquisition de talents en Asie-Pacifique, car les nouvelles fonctions d'IA dépendent de mises à jour continues des modèles et d'un accès aux données entre modules. La version du premier semestre 2026 de SAP en avril a intégré l'IA agentique dans le recrutement et l'intégration, ce qui a renforcé la dépendance des flux de travail modernes liés aux talents vis-à-vis de l'infrastructure cloud. AWS a également documenté des gains opérationnels dans son étude de cas Omni HR, où la migration vers le cloud a réduit le temps d'intégration de 50 % et abaissé les coûts informatiques de 25 à 30 %, un résultat clairement pertinent pour les équipes RH régionales disposant d'un support interne limité. Les systèmes sur site conservent une place dans les environnements hautement réglementés tels que la défense et certains environnements financiers au Japon et en Corée du Sud, où la souveraineté des données reste une question de conception sérieuse. Le déploiement hybride gagne donc du terrain en tant que modèle de transition, car il permet aux employeurs de conserver les données sensibles dans le pays tout en utilisant des outils d'analyse et de mise en correspondance basés sur le cloud. Cet équilibre explique pourquoi le marché des logiciels d'acquisition de talents en Asie-Pacifique continue d'évoluer vers le cloud, sans pour autant éliminer l'infrastructure locale dans certains segments.

Par application : le système de suivi des candidats ancre les revenus tandis que la gestion des entretiens s'accélère

Les systèmes de suivi des candidats représentaient 29,8 % du chiffre d'affaires de la couche applicative en 2025, faisant du système de suivi des candidats le plus grand segment unique du marché des logiciels d'acquisition de talents en Asie-Pacifique au niveau applicatif. Le système de suivi des candidats reste le point d'entrée pour de nombreux achats car il sert de système d'enregistrement pour les demandes, le consentement des candidats, le suivi des flux de travail et la documentation du recrutement. Les grandes entreprises traitent toujours cette couche comme l'épine dorsale opérationnelle sur laquelle les modules de gestion des relations avec les candidats, de marketing de recrutement, d'analyse et d'intégration sont ajoutés au fil du temps. Ce rôle est devenu encore plus important à mesure que les règles de confidentialité exigent des pistes d'audit plus claires et des dossiers plus structurés. Le schéma d'achat favorise également les acteurs en place, car une fois le flux de travail central en place, les modules adjacents sont plus faciles à ajouter qu'à remplacer. C'est pourquoi le système de suivi des candidats conserve une position centrale même si le marché des logiciels d'acquisition de talents en Asie-Pacifique s'étend vers des outils plus spécialisés.

L'élan de croissance le plus rapide se situe désormais dans la gestion des entretiens et l'évaluation, qui devrait croître à un TCAC de 11,4 % jusqu'en 2031, car les employeurs accordent moins d'importance aux seuls diplômes. Les recherches sur l'évolution des compétences aident à expliquer ce changement, car l'évolution rapide des exigences des postes rend les CV statiques moins indicatifs de l'adéquation future. Les employeurs réagissent en construisant des processus d'évaluation plus structurés, incluant des vérifications de compétences, des entretiens guidés et des évaluations pertinentes pour le poste. Cela stimule à son tour la demande de logiciels soutenant une notation cohérente, la coordination des panels et une meilleure capture des preuves pendant le processus de sélection. La combinaison d'applications devient donc plus stratifiée, le système de suivi des candidats occupant le centre du processus tandis que les outils d'évaluation se développent autour de lui. Pour les fournisseurs sur le marché des logiciels d'acquisition de talents en Asie-Pacifique, l'implication est claire : remporter le flux de travail central est utile, mais la croissance dépend de plus en plus de la qualité du soutien qu'ils apportent à l'évaluation axée sur les compétences.

Par taille d'entreprise utilisatrice finale : les PME émergent comme le prochain moteur de croissance

Les grandes entreprises représentaient 64,1 % du chiffre d'affaires en 2025, ce qui en fait la plus grande part du marché des logiciels d'acquisition de talents en Asie-Pacifique. Leur avance reflète des charges de conformité plus importantes, des volumes de recrutement plus élevés et des relations existantes plus solides avec les fournisseurs mondiaux de systèmes de gestion du capital humain. Ces acheteurs disposent également des équipes internes nécessaires pour gérer les intégrations, la gouvernance et les flux de travail transfrontaliers, ce qui leur confère une plus grande capacité à absorber de larges suites de plateformes. La position de Workday en Inde illustre l'effet d'échelle, puisque la société a déclaré plus de 3,8 millions d'utilisateurs actifs mensuels et plus de 1 800 clients mondiaux dans le pays au début de 2025. Les centres de capacités mondiales et les grands pôles de services aux entreprises continuent de renforcer ce schéma de dépenses en créant une demande récurrente de systèmes de recrutement standardisés à grande échelle.

Les petites et moyennes entreprises constituent la tranche de taille à la croissance la plus rapide, avec un TCAC de 10,9 % attendu jusqu'en 2031, et c'est là que viendra une grande partie de la prochaine vague d'adoption. Le marché des logiciels d'acquisition de talents en Asie-Pacifique bénéficie d'un fait structurel simple : de nombreuses PME de la région ne portent pas le même fardeau de systèmes RH hérités que celui observé dans les grandes organisations occidentales. Cela leur permet de passer directement aux flux de travail de recrutement natifs du cloud sans payer pour de longues migrations ou une personnalisation interne approfondie. Les fournisseurs qui simplifient la configuration, automatisent les tâches de conformité et soutiennent le recrutement axé sur le mobile sont bien placés pour capter cette demande. Ce schéma est particulièrement pertinent en dehors des villes de premier rang, où le recrutement formel se répand dans de nouveaux pôles d'activité et où les habitudes de recrutement numérique s'améliorent rapidement. En ce sens, le secteur des logiciels d'acquisition de talents en Asie-Pacifique entre dans une phase d'adoption plus large dans laquelle les comptes d'entreprise continuent de générer de l'échelle, mais les PME façonnent de plus en plus la direction de la croissance.

Par secteur d'activité de l'utilisateur final : les technologies de l'information et les télécommunications en tête tandis que la santé redéfinit la dynamique de croissance

Les technologies de l'information et les télécommunications représentaient 25,2 % du chiffre d'affaires en 2025, donnant au segment la plus grande part du marché des logiciels d'acquisition de talents en Asie-Pacifique parmi les secteurs d'utilisateurs finaux. Son avance provient d'une demande constante de compétences numériques, de changements fréquents de rôles et de la nécessité de soutenir à la fois le recrutement sur les campus et le recrutement latéral de profils expérimentés. Dans de nombreux marchés du travail technologique régionaux, les employeurs font face à un débauchage actif, à des fenêtres de réponse courtes et à la nécessité de filtrer de grands volumes de candidatures sans compromettre la qualité. Le secteur des services bancaires, financiers et d'assurance reste également un acheteur majeur, car le recrutement dans la banque de détail et l'assurance génère un volume régulier, tandis que les exigences documentaires augmentent la valeur de dossiers de processus fiables. La fabrication industrielle et le commerce de détail ajoutent également de l'élan à mesure que les employeurs formalisent le recrutement des cols bleus, des techniciens et des travailleurs axés sur le mobile en Chine, au Vietnam, en Inde et en Asie du Sud-Est. Il en résulte une base de demande qui s'élargit pour le marché des logiciels d'acquisition de talents en Asie-Pacifique au-delà de son noyau technologique d'origine.

La santé et les sciences de la vie constituent les secteurs à la croissance la plus rapide, avec un TCAC de 11,3 % attendu jusqu'en 2031, et leur essor reflète un besoin de recrutement plus structurel lié au vieillissement des populations et à une pression soutenue sur les effectifs cliniques. Le Japon, l'Australie et la Corée du Sud font tous face à une demande continue d'infirmières, de personnel paramédical et de travailleurs de santé spécialisés, ce qui maintient l'intensité du recrutement à un niveau élevé. Ce secteur a également besoin de plus que d'un simple suivi des candidats générique, car la vérification des diplômes, les contrôles de conformité et le filtrage spécifique aux rôles sont des éléments essentiels du processus de recrutement. Cela fait de la santé un secteur bien adapté aux fournisseurs capables d'étendre les fonctions de base du système de suivi des candidats avec la validation des licences et des contrôles de flux de travail spécialisés. Les plans de main-d'œuvre numérique du secteur public sur des marchés tels que l'Australie créent également une opportunité proche, car les exigences formelles de recrutement se répercutent sur les besoins connexes en matière de dotation en personnel de santé et administratif. À mesure que ces exigences s'approfondissent, le marché des logiciels d'acquisition de talents en Asie-Pacifique devrait connaître une spécialisation sectorielle plus forte plutôt qu'une approche produit universelle.

Analyse géographique

La Chine détenait 31,8 % en 2025, lui conférant la plus grande position nationale dans la taille du marché des logiciels d'acquisition de talents en Asie-Pacifique, tandis que l'Inde devrait se développer à un TCAC de 12,2 % jusqu'en 2031 et reste le marché national à la croissance la plus rapide. La Chine continue de se distinguer par son comportement de recrutement axé sur le mobile et la normalisation du filtrage assisté par l'IA chez les employeurs des secteurs technologique et manufacturier. Le régime d'audit de la loi sur la protection des informations personnelles, entré en vigueur en mai 2025, a également poussé les grandes entreprises à moderniser les systèmes de gestion des candidats pour faciliter la tenue des dossiers de consentement, les contrôles de transfert et la préparation aux audits. Le Japon fait face à des pressions différentes, car les contraintes de recrutement sont dues à la pénurie de main-d'œuvre et à la faible confiance des recruteurs dans leur capacité à obtenir suffisamment de candidats par les méthodes traditionnelles. Une enquête de décembre 2025 a montré que seulement 46,3 % des décideurs en matière de recrutement estimaient pouvoir continuer à recruter comme avant, ce qui aide à expliquer l'appétit pour le sourcing activé par l'IA et la découverte de talents plus proactive.

Le profil de croissance de l'Inde est soutenu par la formalisation du recrutement technologique, l'expansion des centres de capacités mondiales et une large main-d'œuvre diplômée déjà à l'aise avec le comportement de candidature basé sur les plateformes. Le déploiement par Workday d'un centre de données local en Inde au premier semestre 2026 montre comment les fournisseurs s'adaptent à l'échelle du pays et à ses attentes croissantes en matière de traitement local des données. Singapour joue un rôle différent dans la structure de la part du marché des logiciels d'acquisition de talents en Asie-Pacifique, servant de point d'entrée stratégique pour les lancements de produits régionaux, les ventes aux entreprises axées sur la conformité et les cas d'utilisation avancés de l'IA. Les fournisseurs en concurrence à Singapour doivent de plus en plus démontrer des gains de productivité mesurables et une gouvernance solide des données, plutôt que de simplement montrer que des fonctionnalités d'IA existent. L'Australie reste un marché mature où les plans de main-d'œuvre du secteur public et les besoins de recrutement dans le domaine de la santé continuent de soutenir la demande de systèmes de recrutement numérique structurés.

La Malaisie, la Thaïlande et le reste de la région Asie-Pacifique constituent le prochain niveau de croissance, où la réglementation et les investissements étrangers poussent les employeurs vers une gestion plus formelle des données des candidats. Les règles de protection des données en Malaisie pour les organisations traitant de grands volumes de données personnelles ont attiré l'attention sur la gestion du consentement et la tenue des dossiers, ce qui soutient la demande de systèmes de recrutement conformes. L'environnement d'application en Thaïlande est également devenu plus actif, incitant davantage d'examens de conformité parmi les employeurs traitant des informations locales sur les candidats. Le Vietnam ajoute un signal de demande distinct, car les flux importants d'investissements directs étrangers, qui ont atteint 21,5 milliards USD au premier semestre 2025 et ont augmenté de 32,6 % d'une année sur l'autre, attirent des fabricants qui ont besoin d'une infrastructure de recrutement plus structurée dès le départ. Dans toute l'Asie du Sud-Est, les modules de mobilité interne et de cartographie des compétences deviennent également plus pertinents à mesure que les employeurs cherchent à exploiter les talents existants avant d'élargir les recherches externes, élargissant ainsi la portée fonctionnelle du marché des logiciels d'acquisition de talents en Asie-Pacifique.

Paysage concurrentiel

Le marché des logiciels d'acquisition de talents en Asie-Pacifique est modérément concentré au niveau de la couche de plateforme supérieure, où SAP, Oracle et Workday occupent une position prépondérante dans les comptes des grandes entreprises, tandis que les niveaux intermédiaires et PME restent beaucoup plus fragmentés. Cette structure crée deux schémas concurrentiels parallèles : l'un basé sur l'économie des suites et les relations avec les entreprises, et l'autre basé sur la flexibilité régionale, le prix et la rapidité de mise en œuvre. Les grands fournisseurs bénéficient des empreintes existantes en matière de paie et de gestion du capital humain, ce qui réduit l'appétit pour le changement parmi les grands employeurs. Les fournisseurs plus petits et régionaux continuent de concurrencer efficacement là où les flux de travail axés sur le mobile, le support en langue locale ou des exigences de déploiement plus simples comptent plus que l'étendue d'une suite complète. Par conséquent, le marché des logiciels d'acquisition de talents en Asie-Pacifique ne se comporte pas comme une catégorie où le gagnant rafle tout, même si le niveau supérieur des entreprises est clairement défendu par un petit groupe d'acteurs en place.

SAP a effectué un mouvement stratégique majeur lorsqu'il a finalisé l'acquisition de SmartRecruiters en septembre 2025 et a commencé à intégrer le produit plus directement dans SuccessFactors en 2026. Cette combinaison permet à SAP de positionner le recrutement piloté par l'IA comme une partie connectée d'une suite de gestion du capital humain plus large plutôt qu'une couche de flux de travail séparée. Workday a répondu en acquérant Paradox en août 2025, intégrant l'IA conversationnelle pour le recrutement de première ligne à volume élevé dans sa pile de talents plus large et renforçant sa portée dans les cas d'utilisation du commerce de détail, de la santé et de la fabrication. Oracle a également renforcé sa position en octobre 2025 avec le lancement d'Oracle Career Coach, une capacité d'IA agentique dans Oracle Fusion Cloud Recruiting qui prend en charge les recommandations d'emploi, la préparation aux entretiens et la planification sur les canaux mobiles et de messagerie. Ces mouvements soulignent comment les interfaces conversationnelles, l'IA intégrée et l'orchestration de bout en bout sont devenues des exigences de produit attendues sur le marché des logiciels d'acquisition de talents en Asie-Pacifique plutôt que des différenciateurs optionnels.

Une deuxième ligne de concurrence se forme autour de l'intelligence des compétences, de la conformité locale et de l'adéquation des produits par taille de client. Eightfold AI a cherché à se distinguer grâce à une architecture d'apprentissage profond formée sur des milliards de parcours professionnels et déployée dans plus de 155 pays et 24 langues, lui conférant une base solide dans l'intelligence des talents plutôt que dans la simple automatisation des flux de travail. Zoho reste pertinent dans le segment des PME car sa structure de coûts régionale et sa portée de distribution sont difficiles à égaler pour les grands fournisseurs mondiaux en termes de coût total de possession. Des opportunités d'espaces blancs sont encore visibles au Japon, dans les flux de travail de recrutement dans le domaine de la santé et parmi les PME d'Asie du Sud-Est où les processus de recrutement manuels sont remplacés. L'ingénierie de conformité devient également une barrière à l'entrée plus difficile, car les fournisseurs doivent désormais prendre en charge les règles locales de confidentialité, les exigences de résidence des données et des normes d'audit plus strictes dans plusieurs juridictions simultanément. Par conséquent, le marché des logiciels d'acquisition de talents en Asie-Pacifique devrait rester concurrentiel, mais les fournisseurs capables de combiner une conformité de niveau entreprise avec une adéquation pratique des produits aux conditions de recrutement locales seront les mieux positionnés pour réussir.

Leaders du secteur des logiciels d'acquisition de talents en Asie-Pacifique

SAP SE

Oracle Corporation

Workday Inc.

iCIMS Inc.

SmartRecruiters Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2026 : TalentX a lancé la plateforme MyTalent au Japon, adoptée par Mitsui Knowledge. Elle intègre la gestion de la relation client, le recrutement par recommandation et l'analyse comparative par IA, avec environ 600 employés l'utilisant mensuellement, témoignant d'un fort engagement initial.

- Avril 2026 : SAP a publié la mise à jour SuccessFactors du premier semestre 2026, ajoutant l'IA agentique dans le recrutement, la paie et l'intégration, ainsi que la transparence salariale et une gouvernance améliorée des compétences pour les entreprises axées sur la conformité.

- Mars 2026 : SAP a avancé l'intégration de SmartRecruiters avec SuccessFactors, permettant une connexion unifiée, un flux de données bidirectionnel et la détection des fraudes, offrant à environ 4 000 clients un chemin de migration aligné sur les systèmes de gestion du capital humain existants.

- Novembre 2025 : Eightfold AI a ouvert un bureau de 22 000 pieds carrés à Bangalore, s'étendant à environ 300 ingénieurs. L'Inde est devenue son pôle d'IA pour l'Asie-Pacifique, soutenant la croissance tout en servant plus de 150 entreprises du classement Fortune 500 dans 155 pays.

Périmètre du rapport sur le marché des logiciels d'acquisition de talents en Asie-Pacifique

Le marché des logiciels d'acquisition de talents en Asie-Pacifique désigne les plateformes et solutions numériques qui rationalisent le recrutement, l'intégration, l'évaluation et la gestion des effectifs dans divers secteurs de la région. Il englobe les systèmes de suivi des candidats, les outils de recrutement basés sur le cloud, le filtrage piloté par l'IA et les flux de travail axés sur la conformité, permettant aux employeurs de gérer efficacement l'acquisition de talents à grande échelle, basée sur les compétences et transfrontalière.

Le rapport sur les logiciels d'acquisition de talents en Asie-Pacifique est segmenté par modèle de déploiement (cloud, sur site et hybride), application (système de suivi des candidats, gestion des relations avec les candidats, marketing de recrutement, intégration, gestion des entretiens et évaluation, et autres applications d'acquisition de talents), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), secteur d'activité (technologies de l'information et télécommunications, services bancaires, financiers et d'assurance, santé et sciences de la vie, fabrication industrielle, commerce de détail et commerce électronique, gouvernement et secteur public, et autres), et géographie (Chine, Inde, Japon, Corée du Sud, Singapour, Malaisie, Thaïlande, Australie et reste de l'Asie-Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cloud |

| Sur site |

| Hybride |

| Système de suivi des candidats |

| Gestion des relations avec les candidats |

| Marketing de recrutement |

| Intégration |

| Gestion des entretiens et évaluation |

| Autres applications |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Technologies de l'information et télécommunications |

| Services bancaires, financiers et d'assurance |

| Santé et sciences de la vie |

| Fabrication industrielle |

| Commerce de détail et commerce électronique |

| Gouvernement et secteur public |

| Autres secteurs d'activité de l'entreprise utilisatrice finale |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Singapour |

| Malaisie |

| Thaïlande |

| Australie |

| Reste de l'Asie-Pacifique |

| Par modèle de déploiement | Cloud |

| Sur site | |

| Hybride | |

| Par application | Système de suivi des candidats |

| Gestion des relations avec les candidats | |

| Marketing de recrutement | |

| Intégration | |

| Gestion des entretiens et évaluation | |

| Autres applications | |

| Par taille d'entreprise utilisatrice finale | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par secteur d'activité de l'entreprise utilisatrice finale | Technologies de l'information et télécommunications |

| Services bancaires, financiers et d'assurance | |

| Santé et sciences de la vie | |

| Fabrication industrielle | |

| Commerce de détail et commerce électronique | |

| Gouvernement et secteur public | |

| Autres secteurs d'activité de l'entreprise utilisatrice finale | |

| Par pays | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Singapour | |

| Malaisie | |

| Thaïlande | |

| Australie | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des logiciels d'acquisition de talents en Asie-Pacifique ?

Le marché des logiciels d'acquisition de talents en Asie-Pacifique s'élevait à 3,39 milliards USD en 2026 et devrait atteindre 5,31 milliards USD d'ici 2031, avec un TCAC de 9,4 % sur la période 2026-2031.

Quel modèle de déploiement domine les dépenses dans la région ?

Le déploiement basé sur le cloud était en tête avec une part de 68,7 % en 2025 et constitue également le modèle de déploiement à la croissance la plus rapide, avec un TCAC de 10,6 % attendu jusqu'en 2031.

Quel domaine d'application connaît la croissance la plus rapide dans les technologies de recrutement en Asie-Pacifique ?

La gestion des entretiens et l'évaluation constituent le segment d'application à la croissance la plus rapide, progressant à un TCAC de 11,4 % jusqu'en 2031, car les employeurs s'appuient davantage sur l'évaluation des compétences et moins sur le filtrage par CV uniquement.

Quel pays connaît la croissance la plus rapide en matière d'adoption des logiciels d'acquisition de talents ?

L'Inde est le marché national à la croissance la plus rapide, avec un TCAC projeté de 12,2 % sur la période 2026-2031, soutenu par la formalisation du recrutement technologique et l'expansion continue des centres de capacités mondiales.

Quel secteur d'utilisateurs finaux génère le plus de demande pour les logiciels de recrutement ?

Les technologies de l'information et les télécommunications étaient en tête de tous les secteurs avec une part de 25,2 % en 2025, car le secteur fait face à une demande persistante de talents numériques et à une forte vélocité de recrutement.

Pourquoi les fournisseurs investissent-ils autant dans les fonctionnalités d'IA et de conformité dans ce domaine ?

Les acheteurs s'attendent désormais au filtrage assisté par l'IA, aux évaluations structurées et à des contrôles de confidentialité renforcés, car les volumes de recrutement sont élevés, les compétences évoluent rapidement et les règles de confidentialité transfrontalières sont devenues plus difficiles à gérer.

Dernière mise à jour de la page le: