アジア太平洋フレキシブル包装市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

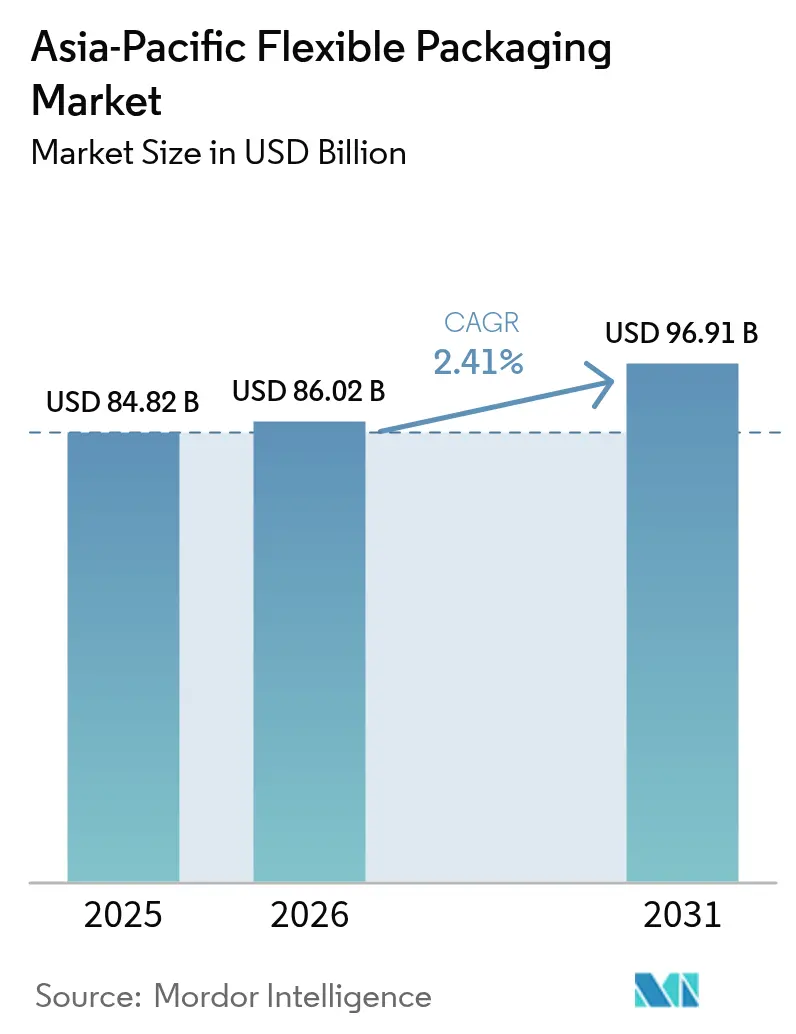

| 基準年の市場規模 (2025) | 84.82 十億米ドル |

| 市場規模 (2026) | 86.02 十億米ドル |

| 市場規模 (2031) | 96.91 十億米ドル |

| 成長率 (2026 - 2031) | 2.41% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋フレキシブル包装市場分析

アジア太平洋フレキシブル包装市場規模は、2025年の848億2,000万米ドルから2026年には860億2,000万米ドルへと拡大し、2026年~2031年にかけてCAGR 2.41%で成長して2031年には969億1,000万米ドルに達する見込みです。プラスチックは2025年においても主要基材の地位を維持しましたが、モノマテリアルへの転換とデジタル印刷の普及がコンバーターのコスト構造を変えつつあります。電子商取引の出荷加速、東南アジアにおけるコールドチェーンの展開、そしてブランドオーナーによるサステナビリティへの誓約が、物流コストを削減し食品廃棄物を抑制する軽量・高バリアフォーマットへの需要を押し上げています。食品接触添加物に関する日本のポジティブリストからオーストラリアの50%再生材含有目標に至る地域規制が、従来の積層フィルムの再処方を促し、自社リサイクル設備および無溶剤接着剤ラインを持つ工場が優位に立っています。多国籍企業は中国とインドで生産能力を拡大する一方、地域専門企業は食品グレードのリサイクル材を確保するためケミカルリサイクルの提携に投資し、樹脂価格の変動にもかかわらず利益率を維持しています。アジア太平洋フレキシブル包装市場は、クイックターンのデジタル印刷機、堅牢なコンプライアンス体制、そして追跡可能なリサイクル材ストリームへのアクセスを組み合わせられるコンバーターに引き続き恩恵をもたらしています。

レポートの主要ポイント

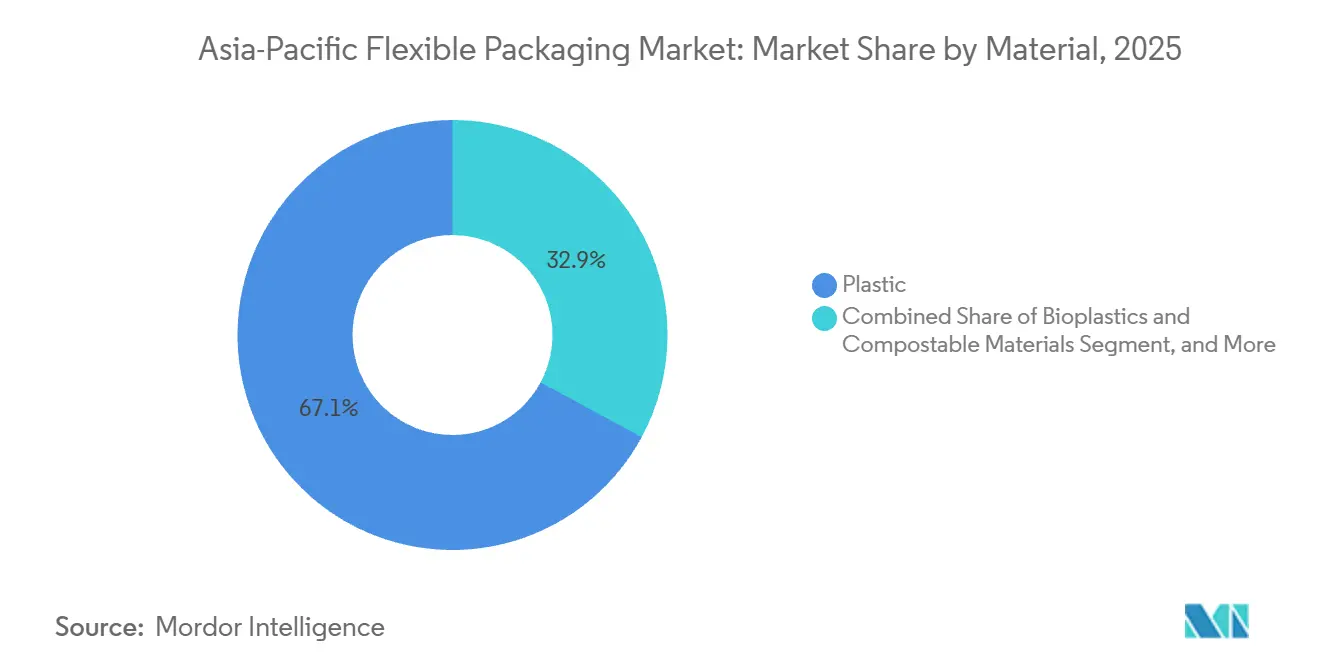

- 素材別では、プラスチックが2025年のアジア太平洋フレキシブル包装市場シェアの67.12%を占めました。一方、バイオプラスチックおよびコンポスタブル基材は2031年にかけてCAGR 4.12%で拡大する見込みです。

- 製品タイプ別では、バッグ・パウチが2025年に48.63%の市場シェアでトップとなり、サシェおよびスティックパックは2026年~2031年にかけてCAGR 3.54%で成長すると予測されています。

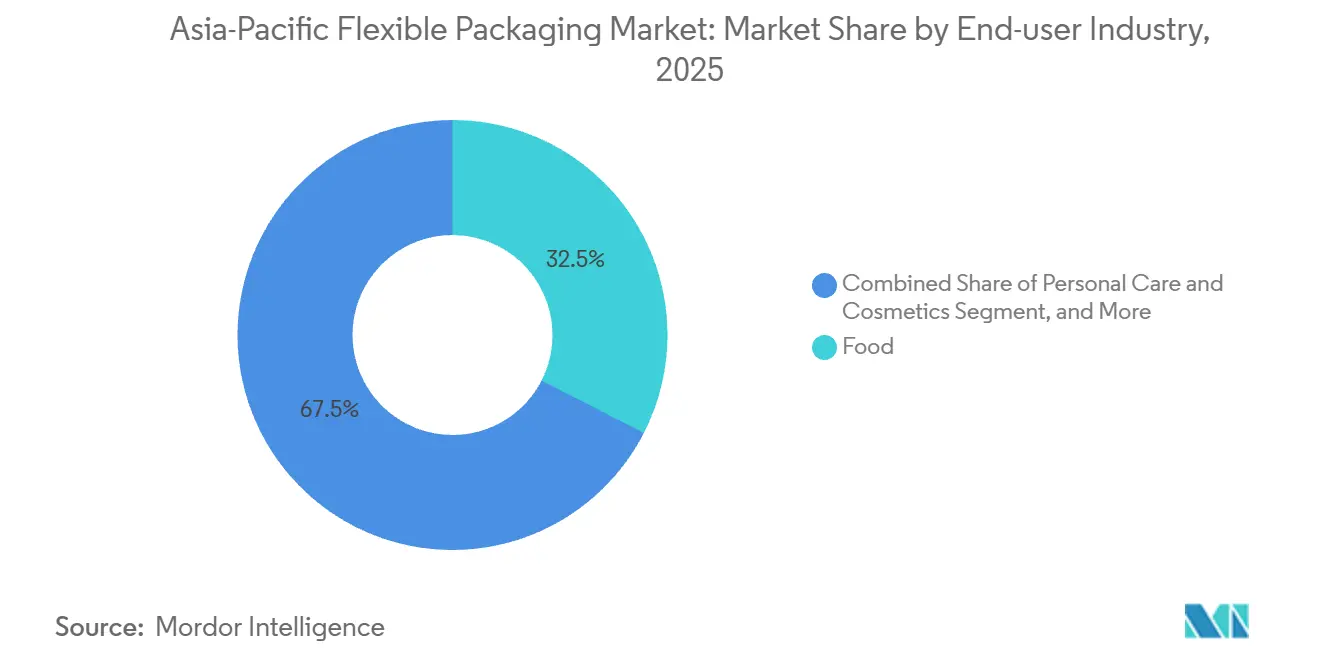

- エンドユーザー別では、食品が2025年のアジア太平洋フレキシブル包装市場規模の32.53%を占め、パーソナルケアおよびコスメティクスは2031年にかけてCAGR 3.86%で拡大しています。

- 印刷技術別では、フレキソグラフィーが2025年のアジア太平洋フレキシブル包装市場規模の44.72%のシェアを保持し、デジタル印刷は2031年にかけてCAGR 3.79%で拡大しています。

- 地域別では、中国が2025年のアジア太平洋フレキシブル包装市場シェアの28.12%を占め、インドは2026年~2031年にかけてCAGR 4.23%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋フレキシブル包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性の高い包装への需要増加 | +0.8% | 中国、インド、東南アジアの都市部 | 中期(2~4年) |

| 長期保存と革新的包装への需要 | +0.7% | アジア太平洋中核地域、中東・アフリカへの輸出 | 中期(2~4年) |

| 包装品の電子商取引普及の拡大 | +0.9% | 中国、インド、インドネシア、ベトナム、タイ | 短期(2年以内) |

| リサイクル義務に対応するモノマテリアルフレキシブル包装の採用 | +0.6% | 日本、オーストラリア、シンガポール、インド | 長期(4年以上) |

| 東南アジアにおける生鮮農産物輸出向けコールドチェーン拡大の急増 | +0.5% | タイ、ベトナム、インドネシア | 中期(2~4年) |

| 短納期パーソナライゼーションに向けたブランドオーナーのデジタル印刷へのシフト | +0.4% | 中国、インド、日本、韓国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

利便性の高い包装への需要増加

単食分および再封可能なデザインが硬質容器に取って代わりつつあります。これは食品廃棄物を削減し、過密都市におけるオンザゴーのライフスタイルに合致するためです。サシェの小売価格は2026年に984億米ドルに達し、インド、ベトナム、インドネシアが新規ボリュームの半分以上を占めています。ビューティーおよびヘアケア用途がこのフォーマットを主導していますが、コンバーターが1分間に200~300個のパウチを生産できるクアッドシールおよびドイパックラインを導入するにつれ、医薬品および飲料も規模を拡大しています。無地ポリエチレン(PE)の単位コストは0.02~0.04米ドルと利益率は薄いものの、5mlのヘアオイルパウチが0.12米ドルで小売される低所得市場においてサシェは依然として重要な役割を果たしています。中間層の所得上昇も、初回開封後の鮮度を延長する再封可能なスタンドアップパウチへの需要を押し上げています。したがって、利便性はアジア太平洋フレキシブル包装市場においてボリュームと価値の両面での戦略となっています。

長期保存と革新的包装への需要

EVOH、PVDC、またはアルミ箔を使用した高バリアフィルムが、東南アジア全域の延長コールドチェーン回廊を支えています。中国は2024年に8,800万トンの食肉を消費し、インドは80億9,000万米ドル相当の水産物を輸出したことで、加工業者は10~14日間の賞味期限延長を実現する真空スキンおよびガス置換包装を採用するようになりました。[1]海洋製品輸出開発局、「水産物輸出統計2023年度~2024年度」、mpeda.gov.in Sealed AirのOptiDureなどのプレミアム技術は、輸出業者が1,000~1,500kmの輸送区間に直面するにつれて普及しています。学術試験では、ハロイサイトナノチューブを含むバイオベースのポリブチレンサクシネートフィルムが室温で農産物を1週間余分に保存できることが示され、コンポスタブルでありながら高バリアなオプションへの潜在需要が示唆されています。これらの構造は標準的な積層フィルムより40~50%高コストですが、日本と韓国のプレミアムブランドは延長保護のためにコストを負担しており、バリア技術とサステナビリティシグナリングを融合できるコンバーターにとってこの戦略の有効性を裏付けています。

包装品の電子商取引普及の拡大

アジア開発銀行は、地域の電子商取引向けプラスチック包装が2025年に45億ポンドへと倍増し、アジア太平洋フレキシブル包装市場全体をはるかに上回るペースで拡大したと算出しました。[2]アジア開発銀行、「アジア太平洋における電子商取引包装:トレンドと課題」、adb.org保護用メーラーがこのボリュームの35%を占め、スタンドアップパウチが31%を占めています。中国の小包包装基準は2025年までに90%のリサイクル可能性または再利用可能性を要求し、韓国はオンラインメーラーにおける多層組み合わせを禁止しており、コンバーターは異なるSKUを管理することを余儀なくされ、在庫コストが上昇しています。小包の破損率は依然として課題であり、拡大生産者責任(EPR)手数料が上昇する中でも、より厚いモノPEメーラーがシェアを拡大しています。インドとインドネシアではオンライン食料品の成長が特に顕著であり、チルド配送がリサイクル可能なBOPEを内張りした断熱パウチへの需要を牽引しています。

リサイクル義務に対応するモノマテリアルフレキシブル包装の採用

2025年6月に施行された日本の食品接触物質ポジティブリストは、多くの従来型接着剤およびインクを禁止しています。オーストラリアは2030年までに50%の再生材含有を目標としていますが、フレキシブルプラスチックの路肩回収率は1%未満です。2026年2月に施行された中国のリサイクルプラスチックトレーサビリティ規則は、0.5%の汚染上限を設けています。そのため、コンバーターは無溶剤ラミネーター、PE-PEまたはPP-PPバリアフィルム、および食品グレードの出力を確保するためのケミカルリサイクル提携への投資を加速させており、バージン樹脂より25~35%高い価格設定となっています。ブランドは供給が認証され安定している場合にのみプレミアムを受け入れるため、自社リサイクルまたは有利な引き取り契約を持つコンバーターにとって参入障壁となっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチック包装の環境影響とリサイクルに関する懸念 | -0.5% | 日本、オーストラリア、シンガポール、インド、グローバルへの波及 | 長期(4年以上) |

| 石油化学原料の原材料価格の変動 | -0.4% | アジア太平洋中核地域、中東・アフリカへの波及 | 短期(2年以内) |

| 日本とオーストラリアにおける多層構造への規制上の制限 | -0.3% | 日本、オーストラリア、韓国・シンガポールへの波及の可能性 | 中期(2~4年) |

| フレキシブルフォーマット向け食品グレードリサイクル材の供給不足 | -0.2% | 日本、オーストラリア、インド、中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プラスチック包装の環境影響とリサイクルに関する懸念

使い捨てプラスチックに対する社会的不満が高まっているものの、フレキシブルフォーマットのリサイクルインフラは硬質容器に比べて数年遅れています。オーストラリアにおけるフレキシブルフィルムの路肩回収率は1%未満であり、PETボトルの35~40%と対照的です。シンガポールの義務的報告制度は、未回収トン数に応じた生産者手数料を課し、コンバーターのコストに3~5%を加算しています。インドの2024年EPR改正は、収集能力が自治体の20%未満しかカバーしていないにもかかわらず、2026年までに使用済みフレキシブルフィルムの60%を回収することを義務付けています。これらの不一致はコンプライアンスリスクを高め、賞味期限のトレードオフが続く場合でも、ブランドオーナーが積層フィルムの層数を削減したり認証済みコンポスタブルフィルムに転換したりすることを促しています。

石油化学原料の原材料価格の変動

PE、PP、PETは2024年~2025年にかけて原油価格の変動とクラッカーの操業停止により15~20%変動しました。HDPE中国着値(CFR)は2025年1月にトン当たり1,050米ドルまで低下し、LDPEは1,100米ドル近辺に留まりました。BOPPフィルムは2024年第4四半期にトン当たり約1,500米ドルで取引されました。このような動きは、樹脂価格の急騰が契約上の転嫁を上回る場合、コンバーターの利益率から200~300ベーシスポイントを削ります。長期供給契約は大手既存企業を守りますが、スポット市場にさらされている中小企業はキャッシュフローの圧迫に直面し、アジア太平洋フレキシブル包装市場における統合の可能性を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:バイオプラスチックが従来樹脂の優位性に挑戦

プラスチックは2025年のアジア太平洋フレキシブル包装市場規模の67.12%を維持し、スナック、麺類、洗剤パウチを供給するポリエチレン、BOPP、キャストPPが主導しています。金属箔はニッチな医療品および菓子類のラップに留まり、紙はクラフト内張りのコーヒーおよびペットフード袋を通じて中一桁台のシェアを維持しています。バイオプラスチックは小規模ながら、TÜV認証の家庭用コンポスタブルパックに10~15%多く支払う意欲のある日本と韓国の消費者に支えられてCAGR 4.12%で成長しています。コンバーターは樹脂コストの差に悩まされています。PLAはトン当たり約2,700米ドルで販売されているのに対し、PEは1,100米ドルですが、企業の炭素目標とEPR手数料が計算を変えつつあります。2026年に施行される中国のリサイクルプラスチックトレーサビリティ基準は、機械的リサイクルループに適合しながら許容可能なバリア性を発揮するモノPE積層フィルムの採用を加速させています。

Mondi-Parksideの剥離可能なPE内張りパウチなどの紙とフレキシブル素材のハイブリッドは、乾燥食料品の選択肢を広げていますが、高脂肪または高水分の商品では依然として課題があります。メタライズドフィルムは、酸素透過率が0.1 cc/m²/24時間を下回る場合に菓子類の鮮度を保護します。産業用コンポスト施設の不足は、アジア太平洋全域で58~60℃のコンポスト基準を満たすサイトが約200か所しかないため、バイオプラスチック成長の足かせとなっています。こうした障壁にもかかわらず、ブランドは評判上の利益を確保するためにパイロットを継続しており、アジア太平洋フレキシブル包装市場をより豊かな素材ミックスへと押し進めています。

製品タイプ別:サシェがパーソナルケアでシェアを拡大

バッグ・パウチは2025年のアジア太平洋フレキシブル包装市場シェアの48.63%を占めてトップとなり、硬質ジャーに比べて物流コストを最大50%削減するスタンドアップタイプが牽引しています。しかし、サシェおよびスティックパックは、使い捨てシャンプー、美容液、電解質パウダーがトライアルサイズおよびサブスクリプションモデルに適合するため、2031年にかけてCAGR 3.54%で加速しています。フィルムおよびラップはパレット荷物や農産物コンテナを保護していますが、電子商取引ハブにおける再利用可能なトートバッグの普及という課題に直面しています。棚での訴求力が高いクアッドシールパウチは、利益率が20%を超えるプレミアムコーヒーおよびプロテインパウダーの売り場に浸透しています。

インドはサシェの有用性を体現しており、0.12米ドルの5mlヘアオイルパウチが日常的な手頃さを確保しています。東南アジアの飲料スタートアップは、コラーゲンやビタミンショットの投与精度を高めるナロースティックパックを使用して同様のモデルを採用しています。一方、DowのINNATE TF 220樹脂を通じて提供されるリサイクル可能なBOPEストレッチラップは、耐穿刺性を30~40%向上させ、以前は厚手のBOPPをデフォルトとしていた物流業者を取り込んでいます。蓋材フィルムはヨーグルト向けのモノPPシールへと進化していますが、充填業者を満足させるために15mm当たり約3Nの剥離強度を達成する必要があります。

エンドユーザー産業別:パーソナルケアが食品を上回る成長

食品は2025年のアジア太平洋フレキシブル包装市場の32.53%を占め、スナック、焼き菓子、チルド食肉にわたっています。成長はプラスであるものの、日本とオーストラリアで普及が飽和するにつれて鈍化しています。パーソナルケアおよびコスメティクスは代わりにCAGR 3.86%で成長しており、特に都市部の中国では消費者が低廃棄物パックに10~15%のプレミアムを受け入れるボディウォッシュやシャンプーの詰め替えパウチが牽引しています。飲料フレキシブルフォーマットは、酸素を0.5 cc/m²/24時間以下に保つ箔内張り積層フィルムに依存する無菌ジュースおよび乳製品パウチにより、10%台中盤のシェアを維持しています。

医薬品需要はインドの輸出ブームと日本の高齢化人口動態により増加しており、Constantiaのモノ PE フレキシブルブリスターを活用するブリスターおよび無菌パウチが好まれています。農業は残余カテゴリーに位置しますが、農薬企業が織布HDPEサックから漏れを削減し輸送重量を35%軽減する多層PE-PA-EVOHパウチに転換するにつれて有望性を示しています。カテゴリー全体にわたり、詰め替え文化、電子商取引の小分け、コールドチェーン回廊の台頭がアジア太平洋フレキシブル包装市場のボリュームを持続的に支えています。

印刷技術別:デジタル印刷が短納期案件でシェアを拡大

フレキソグラフィーは2025年のアジア太平洋フレキシブル包装市場において44.72%のシェアでトップとなり、毎分約400mの速度と1枚当たり約250米ドルの版コストのバランスを取っています。グラビア印刷は、シリンダー費用が1色当たり5,000~8,000米ドルかかるにもかかわらず、画像の忠実度と0.1mmの見当精度が求められる数百万単位のスナック生産に続いています。デジタル印刷機は、FMCGブランドが1,000単位未満のロットで地域限定フレーバーや季節限定グラフィックをテストするにつれてCAGR 3.79%で成長する見込みです。

中国とインドにおけるHP IndigoおよびKonica Minoltaの設備導入により、1デザイン当たりのセットアップ費用が200~300米ドルに削減され、リードタイムが8~12週間から2~3週間に短縮されています。インクコストの障壁は依然として1m²当たり0.10米ドルであり、フレキソの0.03米ドルと比較されますが、データ駆動型のパーソナライゼーションと電子商取引の開封体験の美学が需要を支えています。水性フレキソインクは揮発性有機化合物(VOC)規制を満たすために日本と韓国で普及しつつありますが、乾燥時間の遅さがコンバーターを高温乾燥機へと向かわせ、設備投資(CapEx)の増加と電力負荷の上昇をもたらしています。

地域分析

中国は2025年のアジア太平洋フレキシブル包装市場シェアの28.12%を占め、世界最大の電子商取引エコシステムと、2025年までに小包包装の90%コンプライアンスを要求する厳格なリサイクル可能性規則に支えられています。[3]国家市場監督管理総局、「食品接触用途におけるリサイクルプラスチックの基準」、samr.gov.cn Amcorの常州への4億6,000万米ドルの投資は、マクロ経済の軟調が短期的なボリュームを圧迫する中でも信頼感を示しています。生鮮農産物および水産物向けコールドチェーンの拡大と、健康スナックスタートアップの台頭が、高バリアのデジタル印刷パウチへの需要を裏付けています。

インドは2031年にかけてCAGR 4.23%で前進しており、加工食品の年間8~10%の成長と250億米ドルの医薬品輸出が牽引しています。Uflexの1兆3,224億インドルピー(15億9,000万米ドル)の売上高とポーランドでのホログラフィックフィルム事業は、同社のグローバルな野心を裏付けています。2026年までにフレキシブル包装の60%回収を義務付けるEPR規則と、初期段階の自治体回収体制が、コンプライアンス上の負担とイノベーションの機会の両方を生み出しています。

日本とオーストラリアはそれぞれ高一桁台のシェアを保持しており、厳格な食品接触法とリサイクル材含有目標によって特徴付けられています。2025年6月に施行された日本のポジティブリストは、コンバーターを無溶剤インクおよび接着剤へと向かわせています。オーストラリアの50%リサイクル材含有義務は、路肩フィルム回収率1%未満という現状と相反し、垂直統合工場に有利な原料プレミアムを引き上げています。

韓国は中一桁台のシェアを持ち、限定版Kビューティー製品のデジタル印刷と電子商取引メーラーの厳格なリサイクル可能性仕様を先導しています。インドネシア、ベトナム、タイ、マレーシア、フィリピンを含むアジア太平洋その他地域は、EVOHパウチで密封されたエキゾチックフルーツ輸出を支える610万トンの冷蔵保管能力を背景に、ブロック内で最も速い成長を遂げています。東アジア・アセアン経済研究センターは、2028年までに年間12~14%のコールドチェーン成長を予測しており、堅調な下流包装需要を確保しています。

規制環境

アジア太平洋のフレキシブルパッケージング規制は、食品接触安全性、再生材料含有率コンプライアンス、EPRを中心に強化が進んでおり、2026年の複数の規則改定によりインクや接着剤の再処方や再生原料の文書化強化が進んでいる。中国では2026年2月から施行の再生プラスチックトレーサビリティ規則があり、該当用途に使用される再生プラスチックについて0.5%の汚染上限が含まれる。日本では2025年6月から食品接触物質のポジティブリストが施行されている。これにより、日本市場向けに供給するコンバーターの間で、無溶剤かつ適合性のある化学品の採用が加速している。

対象となる複数の市場では、コンプライアンスの複雑性を高めると同時に調和への道筋も生む新規または改定された枠組みが2026年に導入された。韓国の食品医薬品安全処(MFDS)は、食品接触材料の基準および規格を更新する告示第2026-24号を公表した(2026年3月公表、一部の基準は段階的に適用)。一方、インドネシアのBPOMは、ポジティブリストと移行限度を通じて食品包装材料を対象とする規則第11号(2026年)を発行した。ベトナムは、生産者および輸入業者のEPR責任を詳細に定める政令第110/2026/ND-CP号を発行し、オーストラリアのニューサウスウェールズ州プラスチック計画2.0(2025年11月発表)は、問題のあるプラスチックおよび廃棄表示に関するさらなる2026年の規則制定を示唆している。地域レベルでは、RCEPグリーンパッケージング相互承認プランが2026年6月1日付で運用開始となり、参加市場間で特定の認証済みパッケージングが重複試験なしに受け入れられるようになった。これは、適合フレキシブルパッケージング形態の国境を越えた供給に影響を及ぼす。

バリューチェーン分析

アジア太平洋のフレキシブルパッケージングバリューチェーンは、上流のポリマーおよび特殊樹脂供給(PE、PP、PET、バリア樹脂)、フィルムおよびシートの押出・延伸(BOPP/BOPE、MDOPEを含む)、コンバーティング工程(印刷、コーティング、ラミネーション、スリッティング、パウチ製造)、そして食品、パーソナルケア、医薬品分野の下流のブランドオーナーおよびパッカーをカバーし、直接契約供給とチャネルパートナーを通じて流通する。コンバーターの競争力は、適合原材料(食品接触対応、低VOC、再生材料含有可能)へのアクセスと、Eコマース向けの短ロットSKU増加を支える無溶剤ラミネーターやデジタル印刷機などのコンバージョン設備にますます依存している。

トレーサビリティ、表示、循環性の要件が素材の流れを変化させ、工程を追加している。インドのプラスチック廃棄物管理(改正)規則2025年は、2025年7月1日からプラスチックパッケージングへのQRコードまたはバーコード表示、およびポータルを通じたコンプライアンス管理を義務付けており、樹脂ロットから最終ロールストックまたはパウチに至る統合データシステムの必要性を高めている。技術協業も投資が集中する分野を示している。2025年8月、PTT Global Chemical、TPN FlexPak、Windmoeller & Hoelscherは、リサイクル性を意識したEVOHバリア付き7層モノマテリアルMDOPEフィルムで協業し、バリア性能を損なうことなくリサイクルが難しい多層ラミネートを置き換える取り組みを浮き彫りにした。これらの変化は、樹脂を確保し、認証試験を実施し、EPRおよび食品接触監査に関する文書管理を大規模に行える大手または垂直統合型のコンバーターに有利に働く。

競合環境

アジア太平洋フレキシブル包装市場は依然として断片化しています。大手プレーヤーはM&Aを通じて技術の幅を広げており、Sealed Airはバッグインボックス液体を追加するために2024年にLiquiboxを10億米ドルで買収し、Sonocoは金属缶とパウチを組み合わせるためにEviosysを39億米ドルで吸収しました。TCPL PackagingやEster Industriesなどの地域企業は、15~20%短いリードタイムを保証し、日本とオーストラリアのEPR監査に対応済みのモノPE構造を提供することでニッチを開拓しています。

デジタル印刷は中堅コンバーターを差別化しており、電子商取引ブランド向けの1,000単位未満のSKUのセットアップ費用はグラビア印刷の6,000米ドルに対して200米ドルであり、機動力のあるサプライヤーがプレミアムマージンを獲得できます。Constantia FlexiblesのモノPEフレキシブルブリスターは、日本とオーストラリアが多層規則を強化する中、医薬品プレーヤーにリサイクル可能な代替品を提供しています。AptarのN-Sorbプラットフォームは2024年に米国食品医薬品局(FDA)の新興技術プログラムに採択され、インドのジェネリック医薬品企業が求めるニトロソアミン安全なピルパウチを提供する体制を整えています。

原料ヘッジは戦略的な参入障壁として機能しています。大手多国籍企業は6か月のPE契約を締結し、中小コンバーターのEBITDAを侵食する樹脂価格の急騰を緩和しています。自社の無溶剤積層設備と機械的リサイクルループを持つ工場は、リサイクル材含有割合を満たし外部スクラップ不足を回避できるため、より高いリターンを得ています。全体として、電子商取引の監査が非準拠サプライヤーを排除するにつれて競争激化が進んでおり、ブランドは規制対応力と迅速なパーソナライゼーションを兼ね備えたコンバーターへと向かっています。

アジア太平洋フレキシブル包装業界リーダー

Amcor plc

Sonoco Products Company

Sealed Air Corporation

Mondi plc

Huhtamaki Oyj

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主な機会は、コールドチェーン食品や輸出向けカテゴリーの保存期間要件を満たしつつ、強化される食品接触規制やEPR規則に適合する、リサイクル対応の高バリア構造である。規制上のトリガーは具体的な需要シグナルをもたらしている。ベトナムの政令第110/2026/ND-CP号(2026年4月1日施行)はパッケージングに関するEPR義務を拡大し、韓国のMFDSは2026年3月の告示第2026-24号を通じて食品接触材料の規格を更新した。これらの動きが合わさり、検証済みの配合、移行試験対応、サプライヤー文書化の必要性を一層強めている。社内でコーティングおよびラミネーションの認証を行い、かつトレーサブルな再生材料への確実なアクセスを持つコンバーターは、現在複雑なラミネートに依存しているセグメントでモノマテリアルのPEまたはPPソリューションを商業化できる。

同地域におけるヘルスケアおよび特殊コーティング能力の拡張は、厳格な性能とコンプライアンスを要するプレミアムフレキシブルおよびフレキシブル類似用途に空白地帯を生み出している。2026年4月、Amcorはマレーシアに35百万米ドルを超える投資で先進的なヘルスケアパッケージングコーティング施設を開設し、無菌医療機器パッケージングなど高性能用途向けにエアナイフコーティング能力を追加した。2026年6月には、インドでヘルスケアパッケージング生産能力を拡張した。素材面では、コンバーターおよびフィルムメーカーが、従来の金属蒸着材料や混合材料構造からの転換を支えるバリアおよびリサイクル性能力を追加している。例えば、Surya Global Flexifilmsは、持続可能なBOPPフィルム生産量を増やすため、AlOx機能を備えた4台目のBOBST製金属蒸着機に投資した(2026年5月発表、設置は2026年末予定)。2026年6月1日発効のRCEPグリーンパッケージング相互承認取決めの下では、認証済み形態に対する国境を越えた取引がより効率化される可能性もあり、サプライヤーが複数のアジア太平洋市場にわたって標準化された適合SKUを重複試験の負担なしに拡大する道筋を生み出している。

最近の業界動向

- 2026年7月:Amcorは中国・東莞のフレキシブルパッケージング施設において、自動倉庫や関連インフラのアップグレードを含む7,000平方メートルの拡張を開始した。このプロジェクトは中国市場向けの現地製造・物流能力を拡大し、多数のSKUとEコマース主導の補充を管理するブランドオーナー向けにより迅速なサービス水準を支える。

- 2026年6月:Amcorはインド・カルナータカ州シラの施設でヘルスケアパッケージング生産能力を拡張するための投資を行い、高性能パッケージングおよび薬物送達関連用途向けの生産量を強化した。この動きは、認証、一貫性、リードタイムの信頼性がコンバーター選定に影響を与える規制対象用途のパッケージングにおける地域供給を深化させる。

- 2026年4月:Amcorはマレーシア・スランゴール州スバンジャヤに、35百万米ドルを超える投資に裏付けられ、エアナイフコーティング技術を備えた先進的なヘルスケアパッケージングコーティング施設を開設した。この能力を地域内に追加することは、アジア太平洋におけるより高付加価値なパッケージングサプライチェーンの現地化を支え、無菌医療機器パッケージングに使用される特殊コーティング材料の生産能力を高める。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、アジア太平洋地域で販売される、曲げたり折りたたんだり、梱包対象物の形状に合わせて変形するように作られ、一般的な消費者用途および産業用途で商品を保護、運搬、展示するために使用されるフレキシブルパッケージング製品の価値を対象とする。

対象範囲外:ボトル、瓶、金属缶、ガラス容器、板紙カートンなどの剛性形態は、同じ最終用途で競合していても対象に含まれない。

セグメンテーション概要

- 素材別

- プラスチック

- ポリエチレン(PE)

- 二軸延伸ポリプロピレン(BOPP)

- キャストポリプロピレン(CPP)

- その他のプラスチック

- 紙

- 金属箔

- バイオプラスチックおよびコンポスタブル素材

- プラスチック

- 製品タイプ別

- バッグ・パウチ

- フィルム・ラップ

- サシェ・スティックパック

- その他の製品タイプ

- エンドユーザー産業別

- 食品

- 焼き菓子

- スナック

- 食肉・家禽・水産物

- 菓子類

- ペットフード

- その他の食品

- 飲料

- ヘルスケア・医薬品

- パーソナルケア・コスメティクス

- 農業

- その他のエンドユーザー産業

- 食品

- 印刷技術別

- フレキソグラフィー

- グラビア印刷

- デジタル印刷

- その他の印刷技術

- 国別

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- アジア太平洋その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、公的統計と貿易シグナルを用いて需要をマッピングすることから始まり、これらのシグナルをアジア太平洋の主要国におけるパッケージング消費の代替指標に変換する。国連コムトレードの貿易表、アジア太平洋主要経済国の国家統計局、中央銀行およびIMFのマクロ系列データ、税関・港湾当局の発表、素材や持続可能性に関する更新情報を公表するパッケージング・リサイクル業界団体などを情報源として参照する。

実務的な前提を設定するため、企業の年次報告書、投資家向けプレゼンテーション、製造拠点発表を確認し、生産能力の動き、製品ミックス、価格に関するコメントを把握する。特許データベースは、バリアフィルム、モノマテリアル、リサイクル可能構造のイノベーションの方向性を追跡するのに役立ち、輸出入の出荷レベルデータベースは、関連するフィルムおよびラミネートカテゴリーの国境を越えた流れを選択的に検証するために使用される。このリストは網羅的なものではなく、データ収集、検証、明確化のために他の多くの公開情報源も使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチの前提を検証し、平均販売価格の推移、典型的な薄肉化率、パウチ、ラップ、サシェ間のミックスシフトなど、公開データでは明確に答えられないギャップを埋めるために用いられる。アジア太平洋全域のパッケージングコンバーター、素材サプライヤー、ブランド向け調達チーム、チャネル関係者に話を聞き、モデルを確定する前に需要シグナル、供給変化、国別の違いを整合させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:31% | CXO:15% | |

| ミドル層:49% | 機能/事業部門リーダー:34% | |

| 小規模プレーヤー:20% | マネージャー:51% |

市場規模算定と予測

市場規模算定は、フレキシブルパッケージング関連材料の生産、貿易、見かけ消費のシグナルを再構築し、パッケージング等級の価格設定とミックス比率を用いて金額に換算した上で、最終用途需要パターンと整合させるトップダウン方式で構築されている。その後、製品タイプ別のコンバーター収益レンジのサンプル、典型的な加工マージン、国レベルでのパウチおよびフィルム需要の抽出チェックなど、ボトムアップの検証をガードレールとして使用する。

この市場における主要なインプットには、加工食品・飲料生産動向、Eコマース小包量の方向性、主要カテゴリーにおけるフレキシブル形態のシェア、軽量化・薄肉化の傾向、樹脂およびアルミ箔価格の変動、リサイクル可能・堆肥化可能構造の採用ペースが含まれる。予測は、マクロ消費および包装商品指標に関する簡易な多変量回帰分析に支えられたシナリオ分析を用いて構築され、その後、価格、ミックス、稼働率に関する一次情報のフィードバックにより精緻化される。小規模国でボトムアップの視認性が薄い場合は、一人当たりパッケージング強度のベンチマークで対応し、輸入依存度および現地の加工能力と照らし合わせて検証する。

データ検証と更新サイクル

検証は、成果物が説明可能かつ再現可能であり続けるよう、いくつかの明確なステップを通じて行われる。モデルの合計値は、パッケージング素材需要の方向性、樹脂価格サイクル、報告された生産能力の増強などの独立したシグナルと比較され、要因が明確になるまで乖離が検討される。

最終承認の前に、算術的整合性、単位の統一性、国別集計の正確性について社内アナリストによる確認が行われ、前提の変更が市場合計に大きな影響を与える場合には対象を絞った再ヒアリングが実施される。レポートは年1回更新され、原料価格の急変、パッケージング廃棄物に関する規制変更、大規模な生産能力拡張などの重大な出来事が発生した場合には中間更新が行われる。納品直前には最終スキャンを実施し、最新の公開情報および一次情報を反映させる。

Mordor Intelligenceによるアジア太平洋フレキシブルパッケージング市場規模と他の公表推計値との比較

アジア太平洋のフレキシブルパッケージングに関する公表数値は、同じテーマを扱っているように見えても、大きく異なる場合がある。これは通常、製品範囲の設定方法が異なること、価格設定基準が素材間で一貫していないこと、通貨換算やインフレ処理に使用される年が異なることに起因する。

一部の公表推計値は、範囲を隣接するパッケージング形態にまで拡大していたり、すべての構造に対してより速い価格成長の前提を適用していたりする。Mordor Intelligenceでは、プラスチック、紙、金属箔、バイオプラスチックにわたるフレキシブル形態のみを対象として価値を計上し、価格設定は最終的な合計を確定する前に、観測された素材サイクルおよび地域の製品ミックスに基づいて調整される。

ベンチマーク比較

| 出所 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | 84.82億米ドル(2025年) | |

| 地域コンサルティング会社A | 110.38億米ドル(2024年) | この推計はより広範な国リストを使用しているとみられ、より広いフレキシブルパッケージング構成要素を含んでいる可能性がある。また、樹脂および箔サイクル間で価格が正規化されていない場合、より早い基準年が数値を押し上げる可能性もある。 |

| データプラットフォームB | 68.06億米ドル(2024年) | 公表された範囲は食品・飲料の最終用途を重視しており、複数のアジア太平洋諸国において重要となる、ヘルスケア、パーソナルケア、農業、その他産業からのフレキシブルパッケージング需要を過小評価する可能性がある。 |

総合すると、この差異は主に、対象となる最終用途および形態の広さ、ならびに価格設定と基準年の選択方法によって説明される。範囲をフレキシブル形態に限定し、需要指標および供給シグナルと照らし合わせて合計を検証することで、最終的な市場規模は明確なインプットに遡って追跡可能であり、新たなデータが得られた際には再現可能な状態が保たれる。

レポートで回答される主要な質問

2031年までのアジア太平洋フレキシブル包装需要はどの程度になりますか?

2026年の860億2,000万米ドルから、CAGR 2.41%で969億1,000万米ドルに達する見込みです。

地域のフレキシブル包装において最も速く成長している基材はどれですか?

バイオプラスチックおよびコンポスタブルフィルムであり、ブランドがEPRコンプライアンスとプレミアムポジショニングを追求するためCAGR 4.12%で拡大しています。

フレキシブル包装においてデジタル印刷がシェアを拡大している理由は何ですか?

パーソナライズまたは地域限定SKU向けの1,000単位未満の生産は、グラビア印刷に比べてデジタル印刷機でのスタートアップコストがはるかに低く、リードタイムが2週間に短縮されます。

インドが高成長の包装市場である理由は何ですか?

食品加工の拡大、医薬品輸出の急増、電子商取引の普及が需要を押し上げ、2031年にかけてCAGR 4.23%を牽引しています。

日本とオーストラリアにおいて規制が素材選択をどのように形成していますか?

ポジティブリストとリサイクル材含有義務により、コンバーターはモノマテリアルのPEまたはPP構造を採用し、食品グレードのリサイクル材を確保することを余儀なくされています。

リサイクル可能なバリアフィルムのイノベーションをリードしている企業はどこですか?

Amcor、Constantia Flexibles、Dowがモノマテリアル積層フィルムおよび高性能BOPEまたはPEブリスターパックを商業化しています。

最終更新日: