APACベビーフード包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

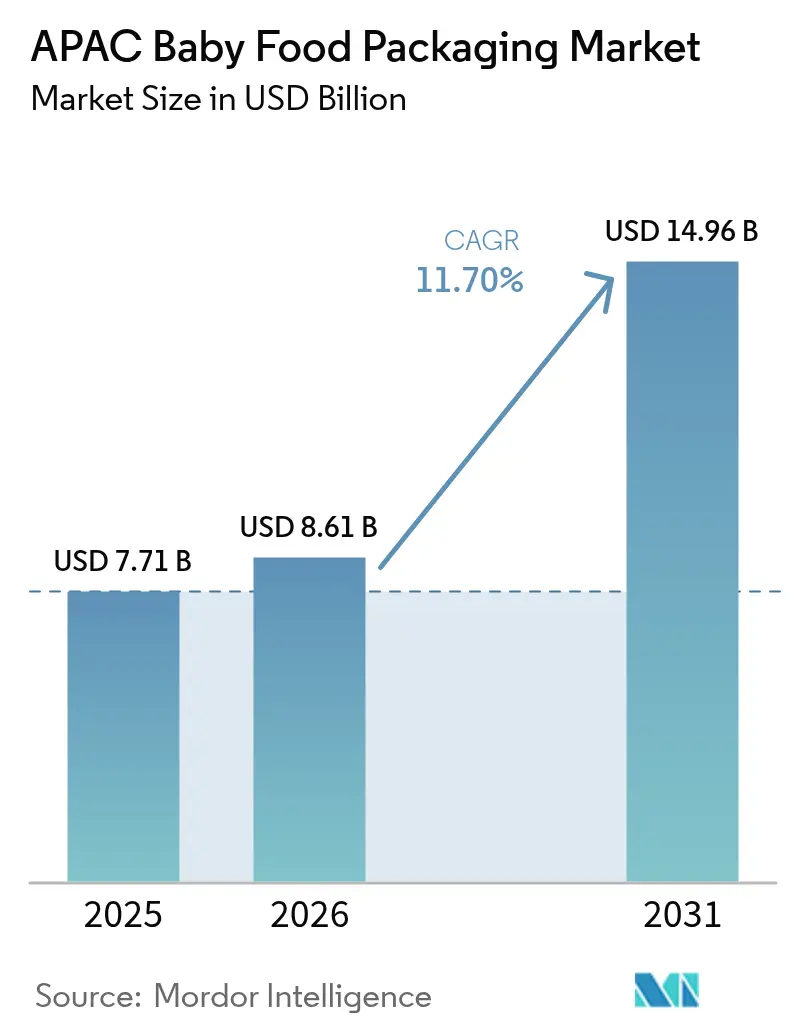

| 基準年の市場規模 (2025) | 7.71 十億米ドル |

| 市場規模 (2026) | 8.61 十億米ドル |

| 市場規模 (2031) | 14.96 十億米ドル |

| 成長率 (2026 - 2031) | 11.70% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAPACベビーフード包装市場分析

APACベビーフード包装市場規模は、2025年の77億1,000万米ドルから2026年には86億1,000万米ドルに成長し、2026年〜2031年の年平均成長率11.70%で2031年までに149億6,000万米ドルに達すると予測されています。この拡大は、地域の人口動態の勢い、強力な都市化、プレミアム乳幼児栄養への高まる需要を反映しています。中国の辰年における出生登録の増加により超プレミアム乳幼児用調製粉乳の売上が44.3%上昇し、H&H Groupはその価格帯で15.6%のシェアを獲得しました。[1]NutraIngredients-Asia、「H&H Groupが第1四半期における中国での乳幼児用調製粉乳販売低迷から回復」、nutraingredients-asia.com 素材革新もまた成長の触媒となっています。プラスチックは2024年に46.7%の収益シェアを維持しましたが、バイオプラスチックは2025年に予定されているタイのNatureWorksの6億米ドルIngeo PLA複合施設に支えられ、年平均成長率18.4%で最も急速に成長しています。利便性主導のパウチはすでに33%のシェアを保有し、年平均成長率15.9%で成長しており、包装ライン投資と小売棚レイアウトを再形成しています。中国が35%のシェアを占める地理的集中は依然として顕著であり、インドは2030年まで最速の年平均成長率14%を記録しています。ベビーフード包装の電子商取引売上は年平均成長率19.4%で加速しており、破損と容積重量を最小化する輸送に強い軽量フォーマットへの転換を促しています。

主要レポートのポイント

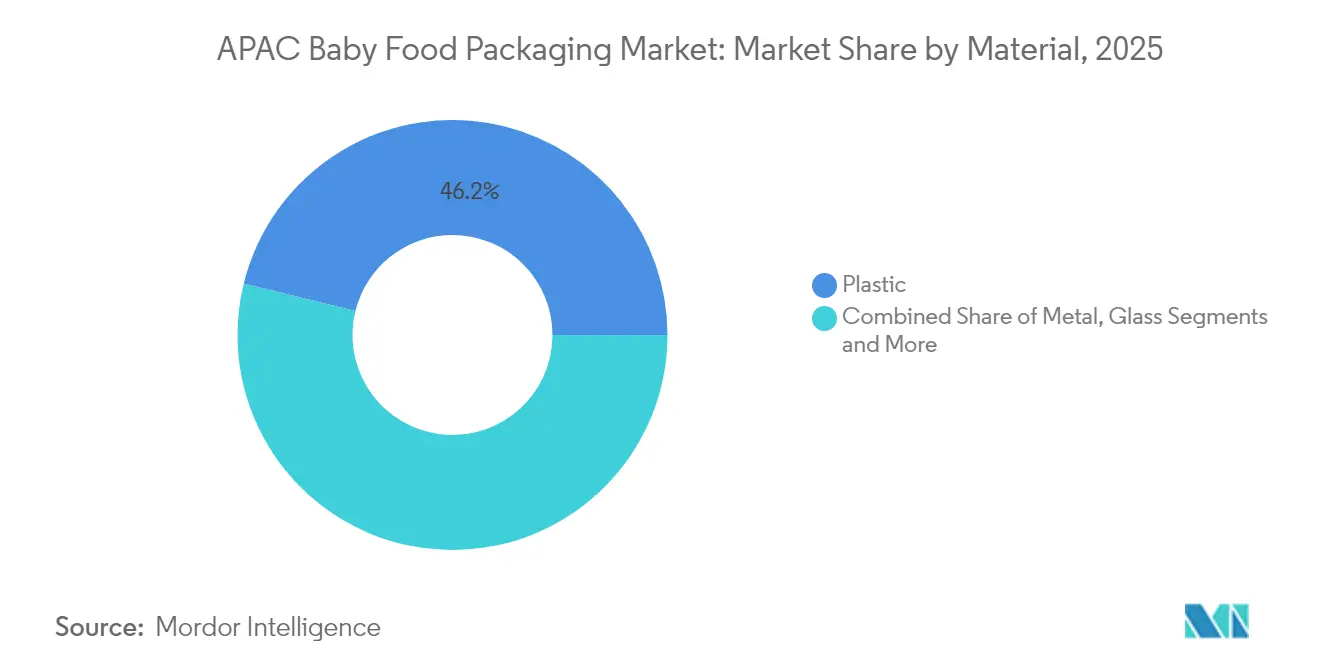

- 素材別では、プラスチックが2025年のAPACベビーフード包装市場シェアの46.15%をリードしました。バイオプラスチックは2031年まで年平均成長率17.85%で拡大すると予測されています。

- 包装タイプ別では、パウチが2025年に32.55%の収益シェアを占め、2031年まで年平均成長率15.35%で成長すると予測されています。

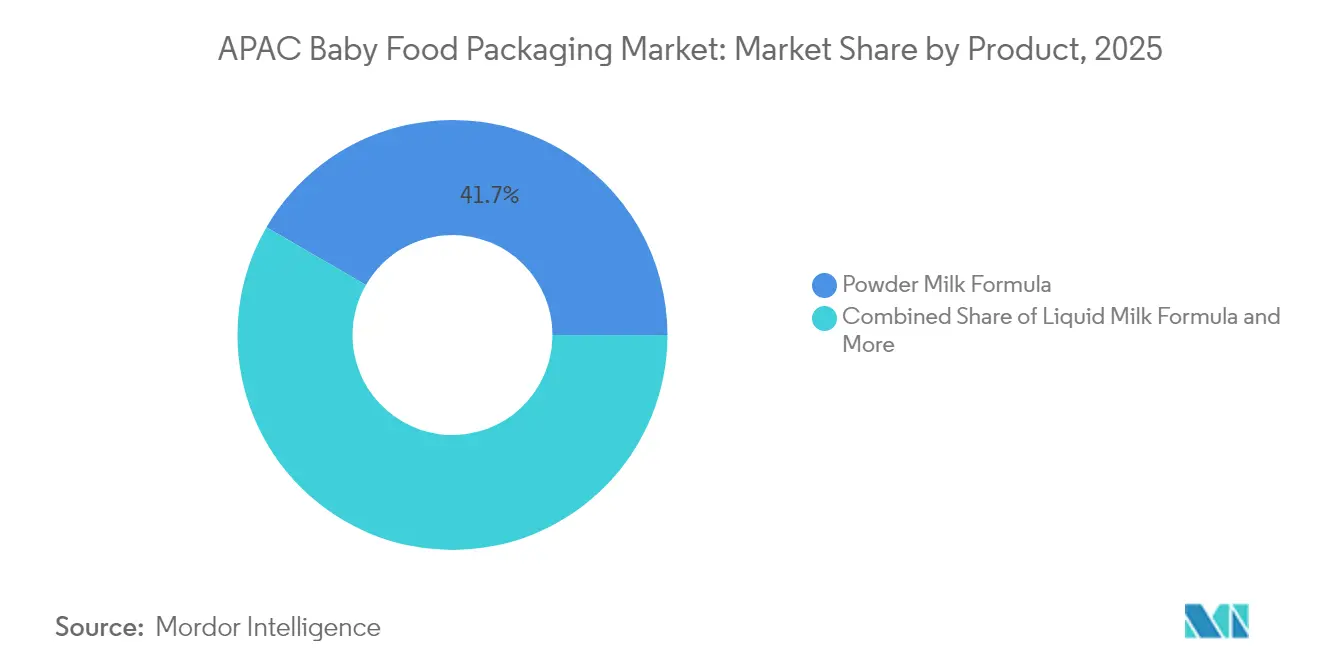

- 製品別では、粉末ミルク調製粉乳が2025年のAPACベビーフード包装市場規模の41.65%のシェアを保有し、スナックおよび手づかみ食品は2031年まで年平均成長率14.55%で成長すると予想されています。

- 年齢層別では、6〜12ヶ月が2025年に38.62%のシェアを獲得しました。2〜3歳のコホートは2031年まで年平均成長率13.95%で上昇すると推定されています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に45.95%のシェアを保有し、オンライン小売は2031年まで年平均成長率18.85%の成長が見込まれています。

- 国別では、中国が2025年に34.65%のシェアを維持し、インドは2031年まで年平均成長率13.75%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

APACベビーフード包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 包装済みベビーフードおよび乳幼児用調製粉乳への需要の高まり | +3.2% | 中国、インド、東南アジア | 中期(2〜4年) |

| 共働き都市世帯の増加 | +2.8% | APAC全域の都市部 | 長期(4年以上) |

| 組織化された小売および電子商取引の拡大 | +2.1% | 中国、インド、インドネシア、タイ | 短期(2年以内) |

| ブランド主導による利便性パウチフォーマットへの移行 | +1.9% | グローバルAPAC | 中期(2〜4年) |

| バイオベース包装ラインへの政府補助金 | +1.4% | タイ、ベトナム、マレーシア | 長期(4年以上) |

| OEMによる社内フレキシブル加工能力への投資 | +1.1% | 中国、インド、日本 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

包装済みベビーフードおよび乳幼児用調製粉乳への需要の高まり

中国の乳幼児用調製粉乳セグメントは、外国ブランドが8%の売上成長を記録し、超プレミアム層が37%のシェアを確保したことで、2024年も堅調を維持しました。[2]中国国際輸入博覧会、「複数の外国乳幼児用調製粉乳ブランドが2024年に中国で力強い成長を記録」、ciie.org APAC都市部の保護者は、安全性、長期保存、優れた栄養を保証する製品を好み、多層バリアフィルムとプレミアム仕上げへの需要を促しています。世代間の富の移転により、ミレニアル世代の購買力が高まり、手作りの代替品よりも利便性と品質を重視する傾向があります。都市部と農村部の格差は依然として存在しますが、大都市圏は高密度の需要クラスターとなっています。

共働き都市世帯の増加

共働き世帯は、多忙な日常をサポートする包装を重視しています。スパウト付きパウチは外出先での授乳、簡単な再封性、汚れの軽減を可能にし、保護者の期待に応えています。韓国とシンガポールの富裕層は、プレミアムで個別包装されたパックの採用を加速させており、女性の労働参加率が上昇するにつれてベトナムとインドネシアもこのトレンドを追い始めています。そのため、ブランドは片手で使用できる人間工学的な形状、ソフトタッチラミネート、クイックオープンクロージャーを優先しています。

組織化された小売および電子商取引の拡大

デジタルコマースは年平均成長率19.4%で拡大し、流通の物理的構造を再形成しています。包装は宅配便ネットワークを生き残るために、より高い落下試験基準と最適化された立方体効率を必要としています。ダイレクト・トゥ・コンシューマーブランドは電子商取引を活用して棚競争を回避するため、パッケージ上のグラフィックはサムネイルレベルの閲覧時に信頼性と品質を伝える必要があります。インドネシアのような市場では、スーパーマーケットの普及拡大が依然として数量成長に貢献していますが、オムニチャネルモデルが戦略計画を支配しています。

ブランド主導による利便性パウチフォーマットへの移行

パウチは世界全体で30%以上のシェアを獲得し、改ざん防止・こぼれ防止スパウトを統合したCheer Packデザインが牽引しています。[3]Cheer Pack North America、「食品・飲料 — ベビーフード」、cheerpack.com 生産者にとって、軽量化は物流排出量の削減と棚数の最大化を意味します。カスタムシルエットとフォトリアリスティック印刷が棚での訴求力を高め、無菌充填が用途範囲を広げています。先進的なAPAC経済圏ではパウチの急速な普及が見られる一方、ガラス瓶は特定のニッチまたはギフト用途での関連性を維持しています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てプラスチックに対する厳格な禁止措置 | -2.3% | インド、東南アジア、オーストラリア | 短期(2年以内) |

| 食品グレード樹脂価格の変動 | -1.8% | グローバルAPAC | 短期(2年以内) |

| 手作りベビーフードへの文化的嗜好 | -1.5% | 農村部APAC、伝統的市場 | 長期(4年以上) |

| 新興東南アジア経済圏全体のリサイクルインフラの格差 | -1.2% | ベトナム、インドネシア、フィリピン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチックに対する厳格な禁止措置

インドは多くの硬質カテゴリーにおいて2025年までに30%のリサイクル含有量を義務付けており、研究開発と認定サイクルの加速を余儀なくされています。[4]Lorax EPI、「包装の革命:消費後リサイクル含有量の台頭」、loraxcompliance.com 生産者は認定済み消費後回収(PCR)樹脂のコスト増加と、移行・臭気に関するより厳格な仕様に直面しています。シンガポールとインドネシアにおける並行措置は、異なるコンプライアンス期限を調整しなければならない多国籍サプライチェーンに複雑さを加えています。

食品グレード樹脂価格の変動

ポリエチレンとポリプロピレンはいずれも、原料の逼迫を背景に2024年後半に1ポンドあたり数セント上昇しました。このような変動はコンバーターのマージンを圧迫し、ブランドオーナーへの価格コミットメントを混乱させます。複数の包装業者は先物買いやバイオ樹脂ブレンドへの多様化によってヘッジを行っていますが、中小企業はこの変動を吸収するのに苦労しています。そのため、デジタル調達プラットフォームと長期引取契約への投資が増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:バイオプラスチックが持続可能な変革を牽引

プラスチックは2025年のAPACベビーフード包装市場において46.15%の収益シェアで首位を占めました。しかしバイオプラスチックは、タイの投資促進制度と多国籍ブランドのカーボンニュートラル誓約に支えられ、2031年まで年平均成長率17.85%を記録しています。バイオプラスチックのAPACベビーフード包装市場規模は、NatureWorksとSKCの生産能力拡大が石油系ポリマーとのコスト差を縮小するにつれて最も急速に成長すると予想されています。タイとベトナムの政府補助金が資本閾値を引き下げる一方、加工性の向上によりバイオベースのPLAおよびPBAT フィルムが従来のフレキシブル素材の耐熱性とシール完全性に匹敵できるようになっています。

価格感応度は依然としていくつかの新興経済圏での普及を制限していますが、プレミアムおよびオーガニックベビーフードブランドはブランドストーリーとして堆肥化可能なパックを活用しています。ガラスは高級ギフト用途での関連性を維持していますが、その重量と脆弱性が電子商取引での競争力を低下させています。金属缶の需要は軽量バリアラミネートに取って代わられる形で後退しています。板紙は、バイオバリアコーティングと組み合わせることが多く、プレミアム二次包装のニッチな用途を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別:パウチが利便性に革命をもたらす

パウチは2025年のAPACベビーフード包装市場において32.55%のシェアを保有しました。幼児の自立摂食をサポートするスパウト付きデザインに牽引され、年平均成長率15.35%で拡大すると予測されています。APACベビーフード包装市場規模におけるパウチは、そのため硬質フォーマットよりも急速に拡大しています。ボトルはすぐに飲める調製粉乳において重要性を維持していますが、SIGとTetraのシステムは現在、より低いカーボンフットプリントを主張するモノマテリアルフレキシブルと競合しています。金属缶は重量のペナルティにより棚での訴求力を失いつつあり、同等のバリアレベルを提供するフィットメント付きスタンドアップパウチによってクラブストアで置き換えられています。

メーカーはパウチの物流上の利点を評価しており、入荷貨物量と倉庫スペースを削減します。小売業者は、消費者が軽量フォーマットを受け入れるにつれて、棚の陳列密度の向上と販売率の改善を享受しています。サシェは、使い捨ての手頃さが持続可能性への懸念を上回るインドネシアとフィリピンにおいて費用対効果の高い選択肢であり続けています。瓶はプレミアムオーガニックピューレに根強く残っていますが、ガラスよりも軽量なPETへのトレンドが見られます。

製品別:スナックがカテゴリー拡大を牽引

粉末ミルク調製粉乳は2025年に41.65%のシェアでリードし、カテゴリーの規模を支えています。スナックおよび手づかみ食品は、保護者が運動能力の発達と味覚探索を優先することから、年平均成長率14.55%を示しています。窒素フラッシュ付きフレキシブルパウチはパリパリ感と個別包装を維持し、剥がしフォイル付きキャニスターは改ざん防止機能を提供します。乾燥ベビーフードは再水和の利便性から日本と韓国で引き続き人気があります。液体ミルク調製粉乳は輸送コストが高く賞味期限が短いため国内供給が優先され、粉末フォーマットが輸出貿易を支配していることから、成長率は低くなっています。

ブランドオーナーはより高い利益率をもたらすオーガニック米パフスティックやフルーツ・野菜メルトを次々と発売しています。そのため包装は酸素バリアと分散の利便性のバランスを取る必要があり、多層フィルムの革新を促しています。アレルギー管理と敏感な消化のための特殊栄養SKUも増加しており、プロバイオティクスの有効性を保護するために不透明な高バリアラミネートが必要とされることが多くなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

年齢層別:幼児セグメントが成長を加速

6〜12ヶ月のコホートは2025年に38.62%のシェアを維持し、固形食が導入される従来の離乳期を反映しています。2〜3歳のセグメントは、ブランドが発達栄養へのポートフォリオを拡大するにつれて、年平均成長率13.95%で成長すると予測されています。テクスチャードノズル付きパウチフォーマットは自立摂食と感覚探索を促し、再封可能なカップは個別包装の柔軟性をサポートします。年齢層別のAPACベビーフード包装市場シェアは、乳幼児向けの一人前パックと幼児向けの大容量タブで包装サイズが多様化していることを示しています。

長期授乳のトレンドにより0〜6ヶ月セグメントは増加よりも安定を維持しています。1〜2歳グループは、幼児向けと主流カテゴリーの境界を曖昧にするクロスオーバースナックにより緩やかな成長を経験しています。誤嚥防止キャップや改ざん防止リングなどの安全機能はすべての年齢層で必須ですが、人間工学的デザインは活発に動き回る2〜3歳グループで最も顕著です。

流通チャネル別:電子商取引が小売を変革

スーパーマーケットおよびハイパーマーケットは2025年の価値の45.95%を提供しましたが、オンライン小売は年平均成長率18.85%で最も急速に成長しています。電子商取引に起因するAPACベビーフード包装市場規模は、圧縮と温度変化に耐えられる設計を必要としています。宅配便ネットワークの落下試験基準はパレット積み小売よりも厳格であり、厚みのあるパウチラミネートや耐衝撃改質剤入りHDPEボトルなどの素材選択に影響を与えています。

クリック・アンド・コレクトモデルは実店舗とデジタルの利便性を融合させるため、二次包装には複数の取り扱いポイントを生き残る明確なQRコードと耐損傷ラベルが必要です。薬局は特殊調製粉乳と治療栄養の信頼できる販売店として残っており、プレミアムブリスターシールとトレーサビリティコードが求められています。都市部の交通ハブにあるコンビニエンスストアは、小型SKUで即時ニーズに対応しています。ダイレクト・トゥ・コンシューマーのサブスクリプションボックスは予測可能な需要を提供し、包装業者が生産ランを最適化するのに役立っています。

地域分析

中国は2025年のAPACベビーフード包装市場において34.65%のシェアを維持し、超プレミアム調製粉乳向けバリアフィルムの革新センターであり続けています。超プレミアム層はその年に37.00%のシェアを達成し、外国ブランドは人口動態の軟調にもかかわらず8%の売上成長を享受しました。包装サプライヤーは、2025年2月に施行された中国の厳格なGB 4806.15-2024接着剤規則の恩恵を受けており、安全基準を引き上げ高純度原材料への需要を促進しています。地方政府が廃棄物削減を優先し、消費者の環境意識が高まるにつれて、閉ループリサイクルへの投資も増加しています。

インドは急速な都市化と共働き世帯に支えられ、2031年まで年平均成長率13.75%を記録すると予測されています。Dhunseri Groupは2029年までに国内供給を支えるPETフィルム生産能力拡大のために220億インドルピー(2億5,440万米ドル)を充当しました。規制の枠組みは近代化が進んでおり、インド食品安全基準局(FSSAI)が2024年6月にラベリング義務を強化し、包装業者はより明確な栄養表示パネルの採用を促されています。第二・第三層都市における電子商取引の成長がアクセスを拡大し、競争的な価格動態が硬質ガラスよりもフレキシブルパックを優位にしています。

東南アジアは多様な機会を形成しています。タイは地域のバイオポリマーハブを支える6億米ドルのNatureWorksと193億米ドルのBraskem Siamバイオ化学プロジェクトの恩恵を受けています。ベトナムは生分解性プラスチック事業を誘致し、強力な電子商取引の普及を示しています。インドネシアとフィリピンは高い出生率を記録していますが、リサイクルインフラの不足が持続可能な素材の展開を制約しています。マレーシアの2025年における食品規制1985年の改正とタイの2024年に発行された新ラベリング義務がコンプライアンスの障壁を高めています。地域全体で、可処分所得の上昇とスマートフォンの普及がデジタル小売に対応したプレミアム包装への需要を強化しています。

競合環境

APACベビーフード包装市場は適度に集約されています。Amcorによる84億米ドルのBerry Global買収は2025年4月に完了し、140カ国に400工場を持ち、6億5,000万米ドルのシナジー効果が見込まれる企業体を創出しました。規模の拡大により、リサイクル可能なラミネートとバリア紙のための研究開発予算が深化しています。Huhtamaki、Tetra LavalおよびSIGは、パック重量を削減しながら栄養保護を強化する独自のコーティングおよび無菌充填技術を通じて競争を激化させています。

持続可能性が競争を方向付けています。企業は新興の回収システムに対応するバイオベースまたはモノマテリアル構造の特許取得を競っています。2025年1月にAmcorが取得したAmFiber Performance Paperの欧州特許は、低炭素包装におけるIPの戦略的価値を強調しています。Accredo Packagingのような小規模な破壊的企業は、米国農務省(USDA)バイオベースラベリングに準拠したサトウキビベースのパウチを発売する機動性を活用しています。コンバーターとバイオテクノロジー企業のパートナーシップは一般的であり、発酵科学と押出加工能力を結びつけています。

OEMが樹脂価格ショックを軽減するために印刷とラミネート加工を社内に取り込むにつれて、垂直統合が勢いを増しています。ロボティクスとビジョンシステムへの投資がラインスピードと欠陥検出を改善し、ダウンタイムを削減して食品安全を確保しています。日本と韓国でのデジタルウォーターマーキングの試験運用により、パックのトレーサビリティが可能になり、リサイクルのための選別が容易になっています。チャイルドレジスタントクロージャーのサプリメントライン、コールドチェーン監視のためのスマート温度インジケーター、サブスクリプション対応の自社コンテナ出荷フォーマットにおいてホワイトスペースの機会が依然として存在しています。

APACベビーフード包装業界リーダー

Amcor PLC

Huhtamaki Oyj

Aptar Group Inc.

Berry Global Inc.

DS Smith Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:日本が食品接触素材における合成樹脂のポジティブリスト制度を開始し、コンプライアンス基準を引き上げました。

- 2025年4月:Amcorが84億米ドルの全株式取得によるBerry Globalの買収を完了し、世界400工場を持ち年間6億5,000万米ドルのシナジー効果を目標とする包装リーダーを形成しました。

- 2025年2月:中国がGB 4806.15-2024を施行しました。これはベビーフード包装の安全性を強化する包括的な食品接触接着剤基準です。

- 2025年1月:Amcorがリサイクル可能な高バリア紙パックであるAmFiber Performance Paperの欧州特許を取得しました。

APACベビーフード包装市場レポートの範囲

ベビーフード包装は、ベビーフード製品の安全性、鮮度、栄養価を保護する素材と容器を包括しています。衛生面を考慮して設計されており、汚染を防ぎ、再封可能性、改ざん防止、携帯性などの利便性を保護者に提供します。安全性と持続可能性に対する消費者の懸念が高まる中、包装メーカーは環境に優しい素材へと方向転換しています。これらの素材は環境への影響を軽減し、ベビーフードを安全かつ容易にアクセスできる状態に保つという本質的な機能を果たします。さらに、包装は製品の品質と信頼性を消費者に伝えるメディアであり、情報豊富で魅力的なデザインを通じて実現されることが多いです。

アジア太平洋地域ベビーフード包装市場は、素材(プラスチック、板紙、金属、ガラス)、包装タイプ(ボトル、金属缶、カートン、瓶、パウチ、その他の包装タイプ)、製品(液体ミルク調製粉乳、乾燥ベビーフード、粉末ミルク調製粉乳、調製ベビーフード、その他)、および国(中国、インド、日本、韓国、東南アジア、アジア太平洋地域のその他)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて価値(米ドル)で提供されています。

| プラスチック |

| 板紙 |

| 金属 |

| ガラス |

| バイオプラスチック |

| ボトル |

| 金属缶 |

| カートン |

| 瓶 |

| その他 |

| 乾燥ベビーフード |

| 液体ミルク調製粉乳 |

| 粉末ミルク調製粉乳 |

| スナックおよび手づかみ食品 |

| その他 |

| 0〜6ヶ月 |

| 6〜12ヶ月 |

| 1〜2歳 |

| 2〜3歳 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| 薬局・ドラッグストア |

| オンライン小売 |

| その他 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| インドネシア |

| タイ |

| マレーシア |

| アジア太平洋地域のその他 |

| 素材別 | プラスチック |

| 板紙 | |

| 金属 | |

| ガラス | |

| バイオプラスチック | |

| 包装タイプ別 | ボトル |

| 金属缶 | |

| カートン | |

| 瓶 | |

| その他 | |

| 製品別 | 乾燥ベビーフード |

| 液体ミルク調製粉乳 | |

| 粉末ミルク調製粉乳 | |

| スナックおよび手づかみ食品 | |

| その他 | |

| 年齢層別 | 0〜6ヶ月 |

| 6〜12ヶ月 | |

| 1〜2歳 | |

| 2〜3歳 | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| 薬局・ドラッグストア | |

| オンライン小売 | |

| その他 | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| タイ | |

| マレーシア | |

| アジア太平洋地域のその他 |

レポートで回答される主要な質問

APACベビーフード包装市場の現在の市場価値はいくらですか?

市場は2026年に80億6,100万米ドルと評価されており、2031年までに149億6,000万米ドルに達すると予測されています。

最も急速に成長している包装素材はどれですか?

バイオプラスチックは、タイおよびベトナムにおける大規模なPLAおよびPBAT投資に支えられ、2031年まで年平均成長率17.85%で拡大しています。

ベビーフードにおいてパウチが普及している理由は何ですか?

パウチは携帯性、破損リスクの低減、自己摂食のしやすさを提供し、年平均成長率15.35%での成長と2025年における市場シェア32.55%の獲得に貢献しています。

最も高い成長をもたらす国はどこですか?

インドは都市化、共働き世帯の増加、小売インフラの整備により、最速の年平均成長率13.75%を記録すると予測されています。

電子商取引は包装設計をどのように変えていますか?

オンライン小売の年平均成長率18.85%により、包装業者は製品の完全性を維持しながら宅配便輸送に耐えられる、より堅牢で立方体効率の高いフォーマットを設計することを余儀なくされています。

素材選択を形成している規制の変化は何ですか?

中国のGB 4806.15-2024接着剤規則、インドの改訂ラベリング基準、日本の樹脂に関するポジティブリストが安全要件を厳格化し、適合した持続可能な素材への移行を加速させています。

最終更新日: