アジア太平洋地域飼料用アミノ酸市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

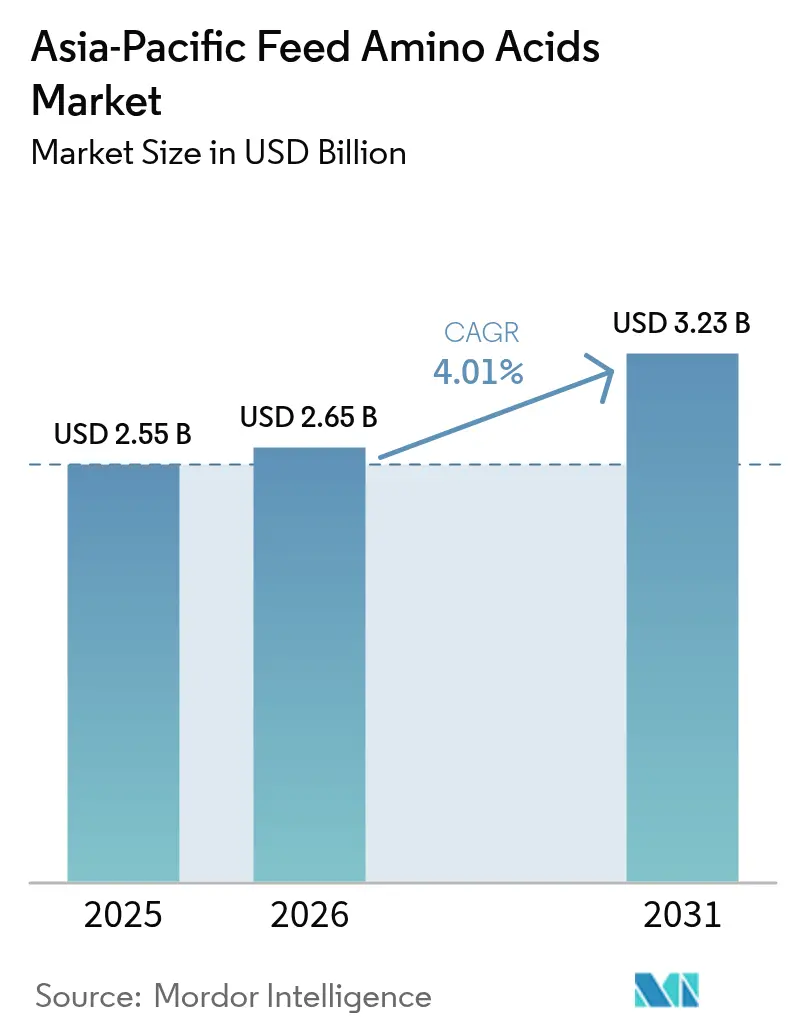

| 基準年の市場規模 (2025) | 2.55 十億米ドル |

| 市場規模 (2026) | 2.65 十億米ドル |

| 市場規模 (2031) | 3.23 十億米ドル |

| 成長率 (2026 - 2031) | 4.01% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域飼料用アミノ酸市場分析

アジア太平洋地域の飼料用アミノ酸市場規模は、2025年の25億5,000万米ドルから2026年には26億5,000万米ドルへと拡大し、2026年から2031年にかけての年平均成長率4.01%で、2031年までに32億3,000万米ドルに達すると予測されています。持続的な人口増加、可処分所得の上昇、および着実な都市化により、一人当たりの食肉および水産物の消費量が引き続き増加しており、飼料メーカーは結晶性アミノ酸を活用してタンパク質変換効率の精緻化を迫られています。精密配合ソフトウェア、国内製造能力の拡充、および環境政策の後押しが相まって、良好な需要見通しを下支えしています。一方、CJ Groupのバイオ事業売却計画を受けた主要サプライヤー間の設備合理化は、競争行動を再調整し、過度な価格変動を抑制する可能性があります。発酵効率および機能性アミノ酸研究への継続的な投資は、水産養殖、家禽、および高収量乳業オペレーションにおける応用領域を拡大し続けています。

主要レポートの要点

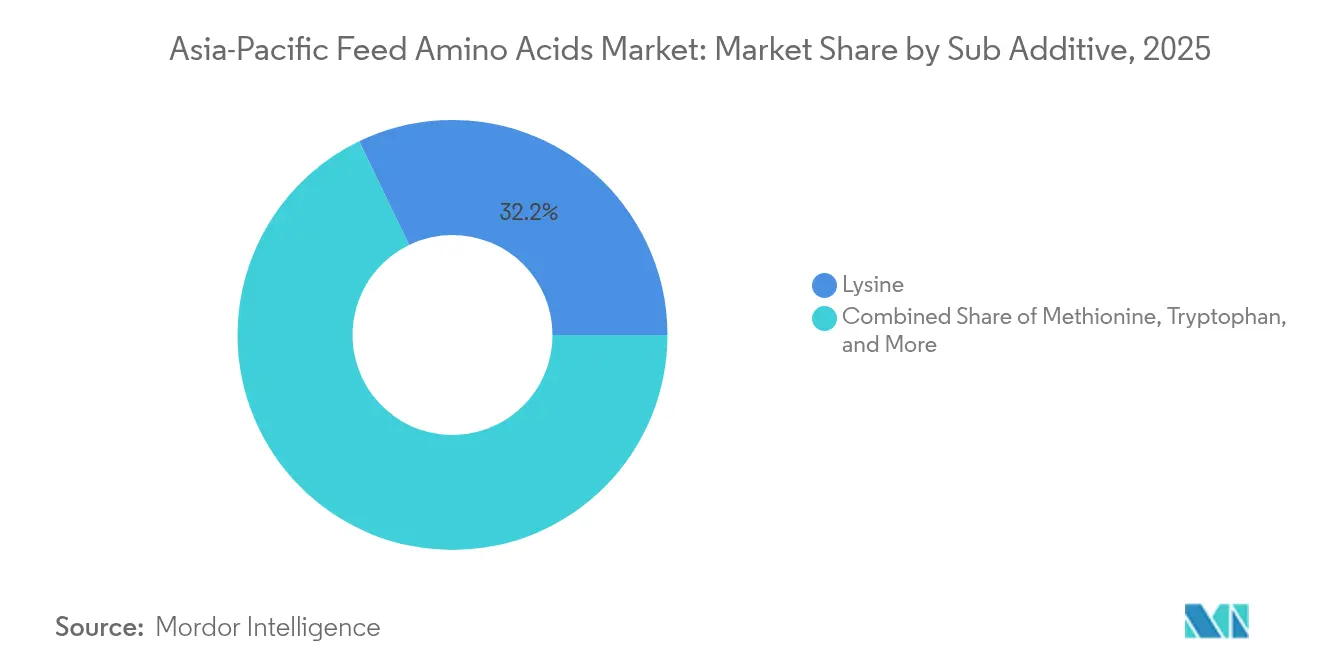

- サブ添加物別では、リジンが2025年のアジア太平洋地域飼料用アミノ酸市場シェアの32.15%を占め、メチオニンは2031年にかけて年平均成長率4.24%で拡大すると予測されています。

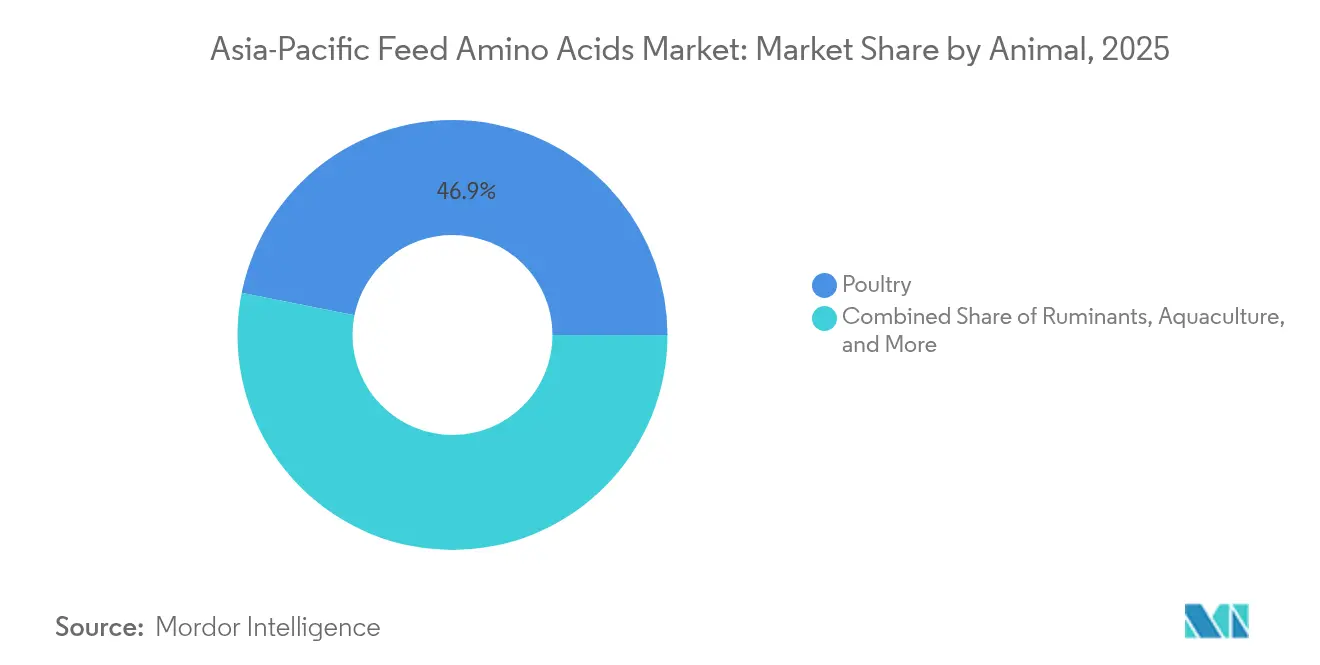

- 動物別では、家禽が2025年のアジア太平洋地域飼料用アミノ酸市場規模の46.85%を占め、同セグメントが2031年にかけて最も高い年平均成長率4.58%を記録する見込みです。

- 地域別では、中国が2025年の売上高シェアの32.30%を占め、タイが予測期間中に最高の年平均成長率4.82%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域飼料用アミノ酸市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 家禽および豚肉生産量の増加 | +1.2% | 中国、タイ、ベトナム、インドネシア | 中期(2~4年) |

| 水産養殖産出量および専門アクアフィード工場の急速な拡大 | +0.8% | 中国、ベトナム、タイ、インドネシア | 長期(4年以上) |

| 窒素排出削減のための低粗タンパク質飼料に関する規制の推進 | +0.6% | 中国、日本、韓国 | 長期(4年以上) |

| 大規模な国内アミノ酸製造能力の追加によるコストアクセスの改善 | +0.5% | 中国、インド、タイ | 短期(2年以下) |

| 精密栄養ツールによるマイナーアミノ酸の導入促進 | +0.4% | 日本、韓国、オーストラリア | 中期(2~4年) |

| 熱帯アジアにおける熱ストレス緩和飼料が機能性アミノ酸の需要を増大 | +0.3% | タイ、インドネシア、フィリピン、ベトナム | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

家禽および豚肉生産量の増加

手頃な価格の動物性タンパク質に対する需要の高まりにより、家禽および豚はアジア太平洋地域の飼料用アミノ酸市場における構造的成長の柱として位置付けられています。米国農務省(USDA)は、東南アジア主要国における国内総生産の成長率を4~6%と予測しており、これは白肉および赤肉への食生活の移行に繋がっています[1]出典:米国農務省、「国際長期見通しレポート」、usda.gov。現代のブロイラー品種は35日未満で体重2kgに達する能力を有しており、アミノ酸の些細な欠乏が直接的に飼料転換率および収益性を損ないます。ベトナムおよびインドネシアの国家開発計画は年間二桁の生産量増加を目標としており、統合企業はリジンおよびスレオニンの含有量を高めて筋肉付着量および枝肉収率を向上させることを余儀なくされています。アフリカ豚熱の流行後に群れを再建中の豚生産者は、精密なアミノ酸補給を活用して体重回復を加速させながら、窒素排出のペナルティを抑制しています。

水産養殖産出量および専門アクアフィード工場の急速な拡大

アジア太平洋地域は世界の水産養殖収穫量の約90%を占めており、同セクターの飼料量は現在、陸上畜産を上回るペースで増加しています。エビや高付加価値海産魚などの魚種は独自のアミノ酸プロファイルを有しており、特注の配合を必要とします。中国農業農村部は、2025年中に専門アクアフィード生産量が前年同期比14%急増したことを確認しており、これは陸上動物の飼料成長率を大幅に上回っています[2]出典:中華人民共和国農業農村部、「2025年全国飼料産業統計公報」、moa.gov.cn。エビの飼料は、集約的養殖における浸透圧調節を支えるため、メチオニンおよびタウリンを高濃度で必要とします。トリプトファンやアルギニンなどの機能性アミノ酸は、循環式水産養殖システムにおけるストレス耐性や免疫機能も向上させます。

窒素排出削減のための低粗タンパク質飼料に関する規制の推進

中国の農業生態規制は地域別の窒素上限を定めており、生産者は粗タンパク質を2~3パーセントポイント削減し、結晶性アミノ酸で補完することを義務付けています。国家炭素取引制度に基づいて登録されたパイロットプロジェクトでは、リジン、メチオニン、およびスレオニンの比率を精密に調整した場合、パフォーマンスを損なうことなく窒素排出量が15~20%低減したことが記録されています[3]出典:Ajinomoto Co. Inc.、「AjiPro-L環境評価」、ajinomoto.com。日本および韓国でも、カーボンニュートラルロードマップの一環として同様の枠組みが展開されています。ルーメン保護リジン(AjiPro-L)を導入した酪農場では、乳牛1頭当たり年間最大1メトリックトンのCO₂換算排出量削減が報告されています。

大規模な国内アミノ酸製造能力の追加によるコストアクセスの改善

河北省、山東省、およびグジャラート州では、低コストの発酵基質および廃水リサイクル技術に支援された追加の銘板容量が稼働しています。CJ Groupの資産、Evonikのシンガポールメチオニン工場の完全復旧、および美华控股のコーンスティープリカー統合が相まって、輸入依存度と輸送コストリスクが縮小しています。即時の輸送コスト削減と迅速な受注サイクルにより、中小規模の飼料工場における使用量が拡大しています。また、製造能力の急増は急激な供給ショックのリスクを希薄化し、アジア太平洋地域の飼料用アミノ酸市場全体においてより安定した成長軌道を促進しています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| トウモロコシ・大豆価格の変動が発酵原料の投入コストを押し上げる | -0.4% | 中国、タイ、ベトナム | 短期(2年以下) |

| 輸出に対するアンチダンピング関税が地域的な価格急騰をもたらす | -0.3% | 中国、日本 | 中期(2~4年) |

| リジン硫酸塩の高硫酸塩含有量が反芻動物用プレミックスへの配合を制限する | -0.2% | オーストラリア、インド、中国 | 長期(4年以上) |

| 取扱い現場における粉塵およびエンドトキシンへの暴露がコンプライアンスコストを増加させる | -0.1% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

トウモロコシ・大豆価格の変動が発酵原料の投入コストを押し上げる

発酵経済学は、安定したデキストロースおよび大豆ペプトン価格に依存しています。気候変動に起因する農作物の不作と競合するバイオ燃料義務化により、2024年中のトウモロコシ先物の平均価格が急騰し、生産者マージンが圧迫され、アジア太平洋地域の飼料用アミノ酸市場全体で散発的な価格改定が余儀なくされました。スポット市場での調達に依存する小規模工場が最大のリスクにさらされており、垂直統合コングロマリットへのさらなる集約を促しています。アミノ酸プレミアムが上昇すると、低タンパク質飼料への代替弾力性が狭まります。

輸出に対するアンチダンピング関税が地域的な価格急騰をもたらす

2025年6月に開始された米国によるL-リジン輸入品に関する中国向けアンチダンピング調査は、アジア各国のバイヤーの間で予防的な在庫積み増しを引き起こし、輸出業者に新たな行政的障壁をもたらしました。その後フィリピン当局が輸入メチオニンに対して申請した保護措置は、さらなる不確実性を加えています。区区たる関税裁定は、域内の価格均衡を歪め、流通業者の在庫計画を複雑化させており、全体として年平均成長率ポテンシャルから数ポイントを差し引く結果となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ添加物別:リジンが首位を維持しメチオニンが加速

2025年、リジンはトウモロコシ・大豆ベースの豚および家禽飼料の強みを背景に、アジア太平洋地域の飼料用アミノ酸市場において支配的な32.15%の売上高シェアを維持しました。同セグメントの確固たる地位は、一般的な基礎飼料における第一制限アミノ酸としての役割に起因しており、相対価格が変動する中でも一貫した基礎需要を確保しています。それにもかかわらず、メチオニンの年平均成長率4.24%という予測は、栄養優先事項の変化を浮き彫りにしています。熱帯地域のブロイラー複合施設における水産養殖の急速な拡大および熱ストレス緩和戦略は、酸化バランスおよび羽毛発育を維持するためにより高いメチオニン密度を必要としています。Evonikが新たにアップグレードしたシンガポール工場は、地域のメチオニン供給を強化し、輸送コストおよびリードタイムを圧縮することで、需要拡大を促進しています。

スレオニンおよびトリプトファンの使用量は、疾病チャレンジ期間中における限界的なパフォーマンス向上、特に精密飼養ツールを通じて勢いを増しています。かつてニッチと見なされていたバリンやイソロイシンなどの特定アミノ酸は、コストパフォーマンスの同等性を実証するアルゴリズム主導の最小コスト配合によって恩恵を受けています。連続発酵および膜ろ過の並行的な進歩によりサイクルタイムが短縮され、地域の新規参入者にとっての参入障壁が低下しています。

動物別:家禽が最大シェアを維持し最速成長

家禽は2025年のアジア太平洋地域飼料用アミノ酸市場シェアの46.85%を占め、卓越した飼料転換効率と迅速な生産サイクルを反映して、2031年にかけて最も高い年平均成長率4.58%が見込まれています。現代の育種技術は、精密な必須アミノ酸比率を要求します。メチオニンまたはスレオニンのレベルが最適でない場合、1フロックローテーション内で日増体量が3%以上低下する可能性があります。その結果、統合企業は収益性を守るために結晶性アミノ酸に専用の予算を割り当てています。採卵鶏セグメントは、熱負荷下での卵質量を安定させるためにトリプトファン投与量の精緻化をますます進めており、ブロイラーを超えた需要拡大を牽引しています。

反芻動物への応用は、アミノ酸のルーメン分解という技術的な制約に直面していますが、Ajinomoto社のAjiPro-Lのような保護形態が酪農および肉牛経営における解決策を示しています。豚経営は、遺伝的改善と集約的生産システムにより最適化された栄養プログラムを必要とし、着実なアミノ酸の導入が続いています。セグメントの進化は、精密動物栄養および持続可能なタンパク質生産システムへの幅広いトレンドを反映しています。

地域分析

中国は2025年にアジア太平洋地域の飼料用アミノ酸市場において金額シェアの32.30%を占め、地域の中核市場としての地位を維持すると予測されています。高い家畜在庫、政府が義務付ける窒素上限、および強固な国内製造力が、需要と供給の好循環を生み出しています。生態環境部の環境配慮型畜産基準は段階的な粗タンパク質削減を規定しており、結晶性アミノ酸の長期的な需要を確保しています。供給面では、河北省および吉林省の統合型コーン加工コンプレックスが低い単位コストを維持し、国内プレーヤーを外部の価格ショックから保護しています。しかし、リジンに対する米国のアンチダンピング調査を中心とする二国間貿易摩擦が輸出チャネルに変動をもたらし、アジア各国内での多様化へと生産者を促しています。

タイは最も急速な成長軌道を示しており、2031年にかけて年平均成長率4.82%を記録する見込みです。付加価値の高い家禽輸出に対する政府の奨励策と大規模なエビ養殖場の回復が、飼料需要の拡大を下支えしています。東部経済回廊沿いに新設されたアミノ酸配合業者は、沿岸の水産養殖拠点周辺に集積する飼料工場への納品サイクルを短縮しています。メチオニンはすでに国内のアミノ酸金額プールの30.8%を占めており、熱耐性と輸出品質基準に重点を置いた高度な飼料設計の方向性を示しています。

日本および韓国は、成熟しているものの革新が豊富な市場を形成しています。飼料の安全性の確保及び品質の改善に関する法律(飼料安全法)に基づく厳格な飼料添加物登録制度により、プレミアム製品のポジショニングが確保されています。ルーメン保護リジンと検証済みの排出削減量を組み合わせたカーボンクレジットのパイロット事業は、スコープ3の脱炭素化経路を求める酪農協同組合を惹き付けています。

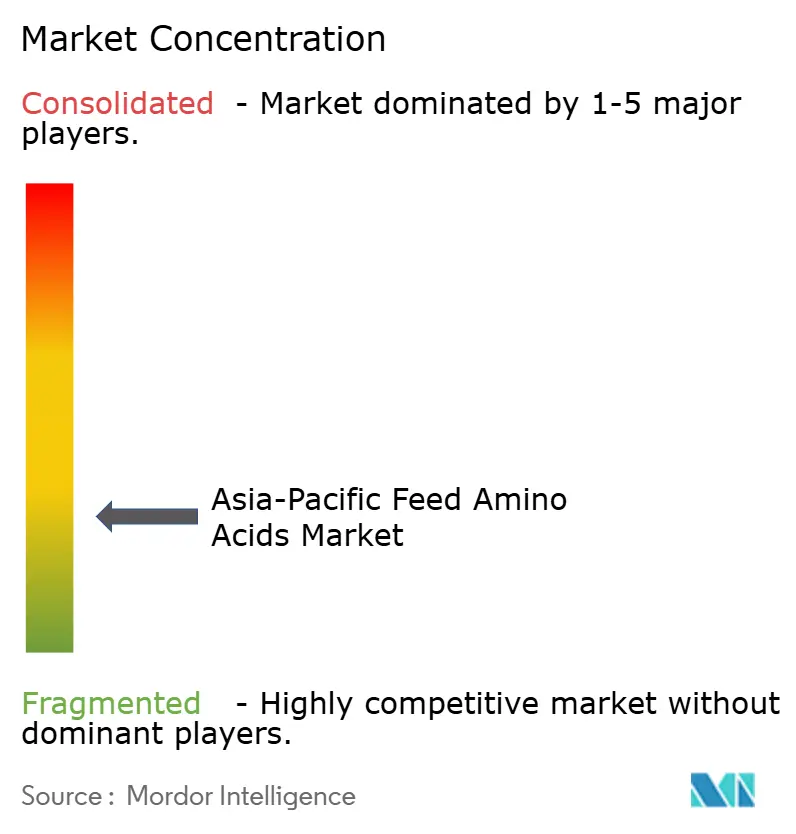

競争環境

アジア太平洋地域の飼料用アミノ酸市場は断片的な構造を呈しています。主要プレーヤー・企業には、Adisseo、Ajinomoto Co., Inc.、SHV(Nutreco NV)、Evonik Industries AG、およびArcher Daniels Midland Co.が含まれ、地域特有の競合企業がこれを補完しています。CJ Groupのバイオ事業売却計画(4兆2,100億韓国ウォン、約31億6,000万米ドル相当)は、取引完了後にシェアの再配分をもたらす可能性が高いです。潜在的な入札者は、11カ国にわたる事業拠点と120万メトリックトンの製造能力を比類なきスケールの優位性として挙げています。Evonikはシンガポールのメチオニン(DL-メチオニン)コンプレックスのデボトルネッキングを完了し、年間生産量を回復することで、アジア太平洋地域のサプライチェーン回復力を強化しています。Ajinomotoはルーメン保護リジンや機能性ペプチドなどの差別化されたポートフォリオを活用し、酪農業者とのカーボンクレジットパートナーシップを補完することでプレミアムな位置付けを確立しています。

地域の生産者もイノベーションへの取り組みを強化しています。北京首鋼科技の製鉄所排ガスを活用した単細胞タンパク質プロジェクトは循環経済としての実績を積み重ねており、グジャラート州のインドのスタートアップ企業は太陽光発電統合型バイオリアクターを活用した連続発酵によるエネルギー消費の削減を先導しています。NutrecoやPrinovaなどの流通業者は、コモディティ取引を超えた顧客ロイヤルティの確保を目指して、配合コンサルティングおよび農場内モニタリングセンサーを統合しています。特に重金属不純物およびエンドトキシン基準に関する規制上の精査は参入障壁を高め、確立された品質システムを有する既存企業に間接的に有利に働いています。

競争戦術は現在、持続可能性認証、トレーサビリティプラットフォーム、および現地語技術サポートラインへと拡大しています。多国籍企業は地域向けアプリケーションセンターを設立しており、FrieslandCampina Ingredientsが2025年にシンガポールで計画しているハブはその例として、カスタマイズされた試験飼料の提供と効率的なトラブルシューティングサービスを提供します。こうした動きは、競争の基盤を単位コストのみから総合的なソリューション提供へとシフトさせ、顧客の定着を強化し、アジア太平洋地域の飼料用アミノ酸市場における戦略的な賭け金を引き上げています。

アジア太平洋地域飼料用アミノ酸産業のリーダー企業

Adisseo

Ajinomoto Co., Inc.

Evonik Industries AG

SHV(Nutreco NV)

Archer Daniels Midland Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:米国が中国からのL-リジン輸入に対するアンチダンピング調査を開始し、アジア太平洋地域のアミノ酸市場における貿易フローおよび価格動向に影響を与える可能性があります。これは他のアミノ酸に影響を与えた同様の貿易措置に続くものであり、当該セクターに影響を及ぼす貿易緊張の高まりを示しています。

- 2024年9月:SK Pharmtecoは、韓国世宗市にペプチドおよび低分子薬製造施設を建設するため2億6,000万米ドルの投資を発表しました。同施設は8つの製造ラインと専用の研究開発能力を備えています。2026年末に操業を開始し、約300名の雇用を創出する予定で、アミノ酸で構成されるペプチド系治療薬への増大する需要を対象としています。

- 2024年8月:Evonikはシンガポール工場でのDL-メチオニン生産を完全に回復し、アジア全域の動物栄養部門において堅調な売上を報告しました。さらに、シンガポールで製造されたDL-メチオニンの製品炭素フットプリントが6%削減されました。

アジア太平洋地域飼料用アミノ酸市場レポートの範囲

リジン、メチオニン、スレオニン、トリプトファンがサブ添加物別のセグメントとしてカバーされています。水産養殖、家禽、反芻動物、豚が動物別のセグメントとしてカバーされています。オーストラリア、中国、インド、インドネシア、日本、フィリピン、韓国、タイ、ベトナムが国別のセグメントとしてカバーされています。| サブ添加物別 | リジン |

| メチオニン | |

| スレオニン | |

| トリプトファン | |

| その他のアミノ酸 |

| 水産養殖 | サブ動物別 | 魚 |

| エビ | ||

| その他の水産養殖種 | ||

| 家禽 | サブ動物別 | ブロイラー |

| 採卵鶏 | ||

| その他の家禽類 | ||

| 反芻動物 | サブ動物別 | 肉用牛 |

| 乳用牛 | ||

| その他の反芻動物 | ||

| 豚 | ||

| その他の動物 |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| フィリピン |

| 韓国 |

| タイ |

| ベトナム |

| アジア太平洋地域その他 |

| 添加物 | サブ添加物別 | リジン | |

| メチオニン | |||

| スレオニン | |||

| トリプトファン | |||

| その他のアミノ酸 | |||

| 動物 | 水産養殖 | サブ動物別 | 魚 |

| エビ | |||

| その他の水産養殖種 | |||

| 家禽 | サブ動物別 | ブロイラー | |

| 採卵鶏 | |||

| その他の家禽類 | |||

| 反芻動物 | サブ動物別 | 肉用牛 | |

| 乳用牛 | |||

| その他の反芻動物 | |||

| 豚 | |||

| その他の動物 | |||

| 地域 | オーストラリア | ||

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| フィリピン | |||

| 韓国 | |||

| タイ | |||

| ベトナム | |||

| アジア太平洋地域その他 | |||

市場の定義

- 機能 - 本調査では、飼料添加物を、適切な量で給与した場合に体重増加、飼料転換率、飼料摂取量などの特性を向上させるために使用される商業的に製造された製品として定義しています。

- 再販業者 - 二重計上を避けるため、付加価値なしに飼料添加物を再販する企業は市場範囲から除外されています。

- 最終消費者 - 配合飼料メーカーが、調査対象市場における最終消費者として考慮されています。飼料添加物をサプリメントまたはプレミックスとして直接使用するために購入する農家は範囲から除外されています。

- 社内消費 - 配合飼料の生産と飼料添加物の製造の両方を行う企業は調査の対象に含まれています。ただし、市場規模の推計においては、そのような企業による飼料添加物の社内消費は除外されています。

| キーワード | 定義#テイギ# |

|---|---|

| 飼料添加物 | 飼料添加物は、飼料の品質および動物由来食品の品質を改善するため、またはアニマルパフォーマンスおよび健康状態を改善するために動物栄養において使用される製品です。 |

| プロバイオティクス | プロバイオティクスは、有益な特性のために体内に導入される微生物です(腸内の有益な細菌を維持または回復させます)。 |

| 抗生物質 | 抗生物質は、細菌の増殖を阻害するために特別に使用される薬剤です。 |

| プレバイオティクス | 腸内の有益な微生物の増殖を促進する非消化性の食品成分です。 |

| 抗酸化剤 | 抗酸化剤は、フリーラジカルを生成する化学反応である酸化を阻害する化合物です。 |

| 植物性添加物(ファイトジェニクス) | ファイトジェニクスは、ハーブ、スパイス、精油、およびオレオレジンに由来する天然の非抗生物質成長促進剤の一群です。 |

| ビタミン | ビタミンは有機化合物であり、体の正常な成長と維持に必要です。 |

| 代謝 | 生命を維持するために生体内で行われる化学的プロセスです。 |

| アミノ酸 | アミノ酸はタンパク質の構成要素であり、代謝経路において重要な役割を果たしています。 |

| 酵素 | 酵素は、特定の生化学反応を引き起こす触媒として機能する物質です。 |

| 抗菌剤耐性 | 微生物が抗菌剤の作用に抵抗する能力です。 |

| 抗菌作用 | 微生物の増殖を破壊または阻害することです。 |

| 浸透圧バランス | 体液中の膜を通じた塩分と水分のバランスを維持するプロセスです。 |

| バクテリオシン | バクテリオシンは、細菌が類似したまたは密接に関連した細菌株の増殖を阻害するために産生する毒素です。 |

| バイオハイドロジェネーション(生物的水素添加) | 反芻動物のルーメンで起こるプロセスで、細菌が不飽和脂肪酸(USFA)を飽和脂肪酸(SFA)に変換します。 |

| 酸化的酸敗 | 脂肪酸と酸素の反応であり、一般的に動物において不快な臭いを引き起こします。これを防ぐために抗酸化剤が添加されます。 |

| マイコトキシコーシス | 主に飼料のマイコトキシン汚染により引き起こされる、真菌毒素による疾患または状態です。 |

| マイコトキシン | マイコトキシンは、特定の種類のカビ(真菌)によって自然に産生される毒素化合物です。 |

| 飼料用プロバイオティクス | 消化管内の微生物バランスにプラスの影響を与える微生物飼料サプリメントです。 |

| プロバイオティクス酵母 | プロバイオティクスとして使用される飼料用酵母(単細胞真菌)およびその他の真菌です。 |

| 飼料用酵素 | 動物の胃内の消化酵素を補完して食物を分解するために使用されます。酵素はまた、食肉および卵の生産量の改善を確保します。 |

| マイコトキシン不活化剤 | 真菌の増殖を防ぎ、有害なカビが腸および血液に吸収されるのを防ぐために使用されます。 |

| 飼料用抗生物質 | 疾病の予防および治療のために使用されるとともに、急速な成長と発育のためにも使用されます。 |

| 飼料用抗酸化剤 | 飼料中の脂肪、ビタミン、色素、および香味料などの他の飼料栄養素の劣化を防ぐために使用され、動物に対する栄養の安全性を確保します。 |

| 飼料用ファイトジェニクス | ファイトジェニクスは天然物質であり、成長促進、消化補助、および抗菌剤として機能するために家畜飼料に添加されます。 |

| 飼料用ビタミン | 動物の正常な生理機能および正常な成長と発育を維持するために使用されます。 |

| 飼料用香味料および甘味料 | これらの香味料および甘味料は、添加物や医薬品の変更時に味や臭いをマスクし、移行期の動物飼料に最適なものとするために役立ちます。 |

| 飼料用酸性化剤 | 動物飼料用酸性化剤は、栄養または保存目的で飼料に配合される有機酸です。酸性化剤は、家畜の消化管および消化管内での消化性および微生物学的バランスを向上させます。 |

| 飼料用ミネラル | 飼料用ミネラルは、動物飼料の通常の食事要件において重要な役割を果たしています。 |

| 飼料用バインダー | 飼料用バインダーは、安全な動物飼料製品の製造に使用される結合剤です。食品の味を向上させ、飼料の保存期間を延長します。 |

| 主要用語 | 略語 |

| LSDV | 結節性皮膚病ウイルス(ランピースキン病ウイルス) |

| ASF | アフリカ豚熱(African Swine Fever) |

| GPA | 成長促進用抗生物質(Growth Promoter Antibiotics) |

| NSP | 非デンプン多糖類(Non-Starch Polysaccharides) |

| PUFA | 多価不飽和脂肪酸(Polyunsaturated Fatty Acid) |

| Afs | アフラトキシン(Aflatoxins) |

| AGP | 抗生物質成長促進剤(Antibiotic Growth Promoters) |

| FAO | 国際連合食糧農業機関(The Food And Agriculture Organization of the United Nations) |

| USDA | 米国農務省(The United States Department of Agriculture) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測手法を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場データに対して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模の推計は名目ベースで行います。価格設定にインフレは含まれておらず、平均販売価格(ASP)は予測期間を通じて一定に保たれています。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査エキスパートの広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの判断が検証されます。調査対象市場の包括的な全体像を生成するために、さまざまな階層および職能にわたって回答者が選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム