アジア太平洋地域エッセンシャルオイル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

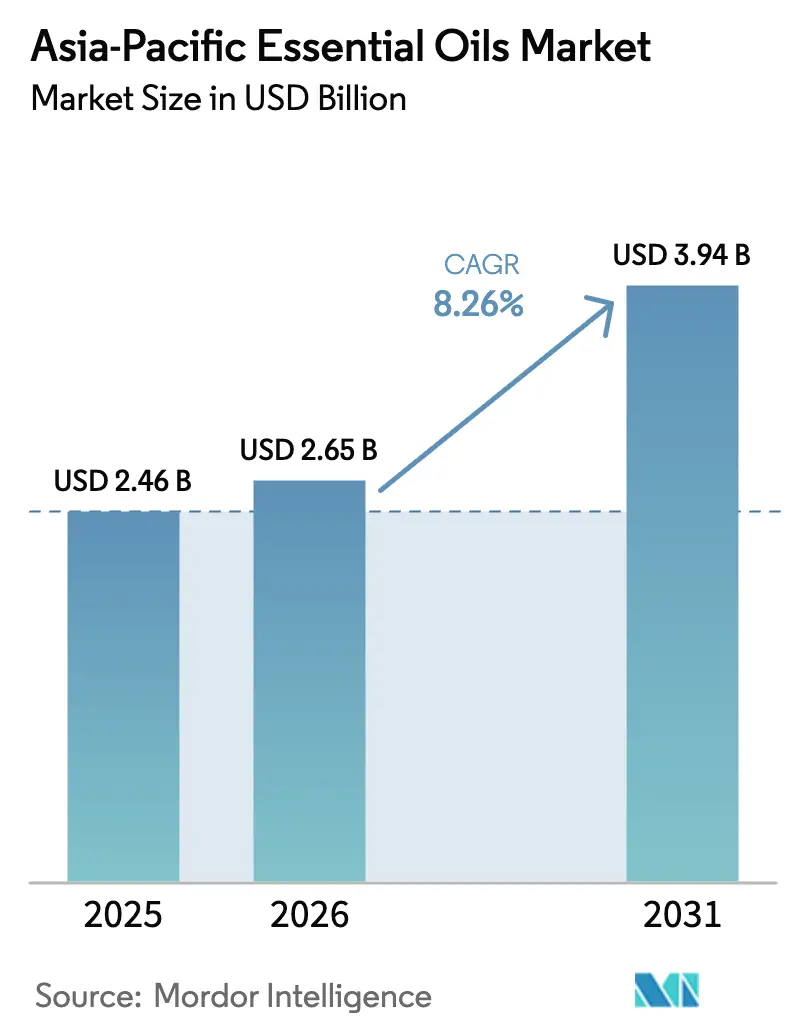

| 基準年の市場規模 (2025) | 2.46 十億米ドル |

| 市場規模 (2026) | 2.65 十億米ドル |

| 市場規模 (2031) | 3.94 十億米ドル |

| 成長率 (2026 - 2031) | 8.26% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域エッセンシャルオイル市場分析

アジア太平洋地域のエッセンシャルオイル市場規模は、2025年の24億6,000万USDから2026年には26億5,000万USDに拡大し、2026年〜2031年の複合年間成長率(CAGR)8.26%で成長して2031年には39億4,000万USDに達する見込みです。この成長は、合成添加物に対するより厳格な規制の施行、成分の透明性に関する消費者意識の高まり、アロマセラピー実践およびクリーンラベル製品の機関採用の増加など、複数の要因に影響されています。中国は、柑橘類の皮およびメントールベースのエッセンシャルオイルの生産に支えられ、規模の面で市場をリードし続けています。一方、日本は急速に高齢化が進む人口を主な要因として、地域内で最も成長の速い市場として台頭しています。マイクロプラスチックの使用制限や香料開示要件などの規制改革が、植物由来原料への移行をさらに加速させています。農業から蒸留、製剤化までのプロセスを管理する垂直統合型モデルで事業を展開する企業は、大幅な利益率を達成しています。さらに、コールドプレス法や超臨界二酸化炭素(CO₂)抽出などの抽出技術の進歩が残留リスクを低減し、プレミアム製品のポジショニングを強化するとともに、食品、化粧品、家庭用品など様々な産業における植物由来ソリューションの採用を促進しています。

レポートの主要ポイント

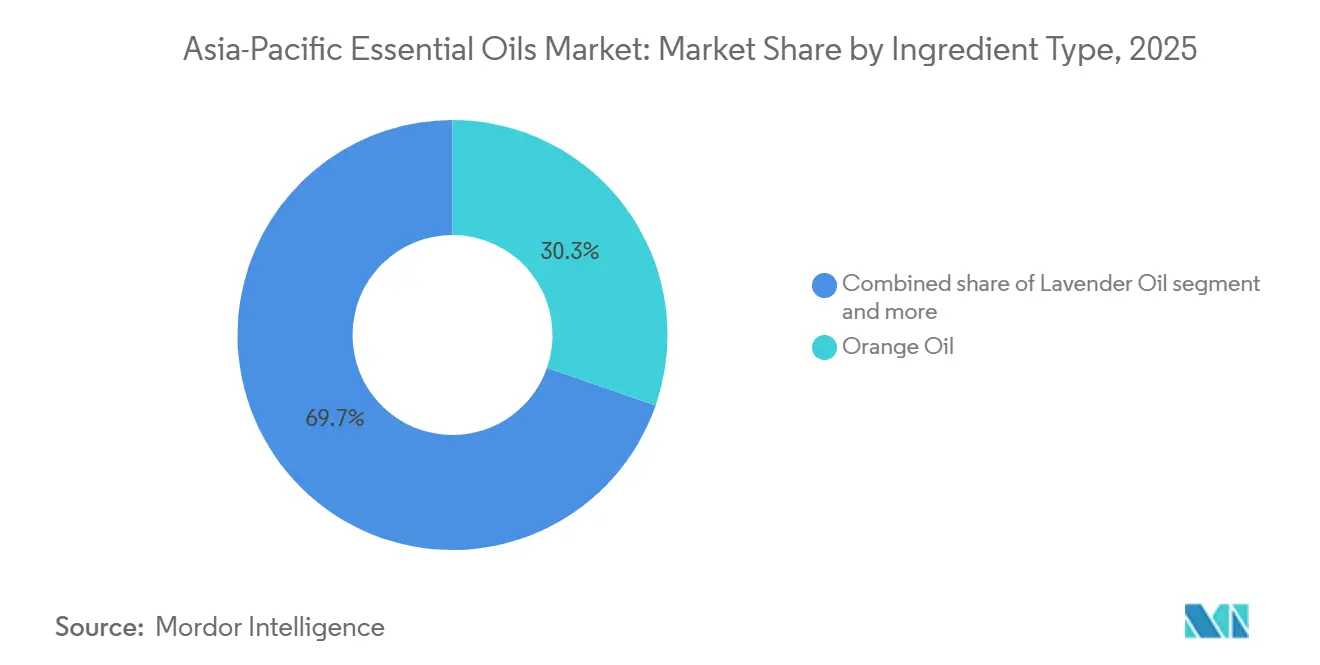

- 成分タイプ別では、オレンジオイルが2025年のアジア太平洋地域エッセンシャルオイル市場シェアの30.31%を占めてトップとなり、ラベンダーオイルは2031年までのCAGRが8.72%と最も高い予測成長率を記録しました。

- 原料別では、花由来の抽出物が2025年のアジア太平洋地域エッセンシャルオイル市場規模の35.08%を占め、2031年までCAGR 9.00%で拡大する見込みです。

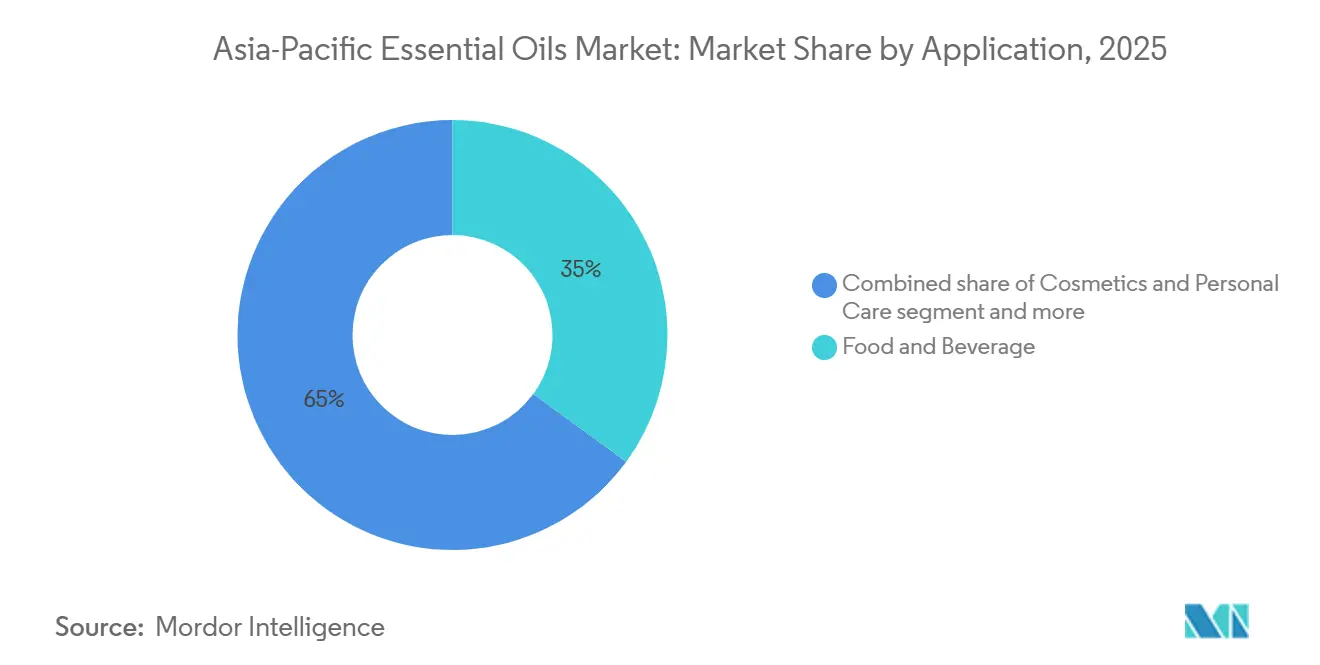

- 用途別では、食品・飲料が2025年のセグメント売上の35.03%を占め、化粧品・パーソナルケアは2031年までCAGR 9.62%で成長する見込みです。

- 地域別では、中国が2025年の売上の37.21%を占め、日本は2031年までCAGR 9.43%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域エッセンシャルオイル市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費者製品全般における天然・オーガニック原料への嗜好の高まり | +1.5% | 中国、インド、東南アジア(日本・オーストラリアへの波及あり) | 中期(2〜4年) |

| アロマセラピーおよびウェルネス実践の急速な拡大 | +1.3% | 日本、韓国、中国・インドの都市部 | 長期(4年以上) |

| 天然・クリーンビューティー製剤におけるエッセンシャルオイルの使用増加 | +1.4% | 韓国、日本、中国(タイにおける輸出主導の成長を含む) | 中期(2〜4年) |

| 伝統医学における治療的・機能的効果への認識の高まり | +1.0% | 中国、インド、インドネシア(中国伝統医学・アーユルヴェーダの拠点を含む) | 長期(4年以上) |

| 食品・飲料用途における風味の革新 | +1.2% | 中国、日本、オーストラリア、シンガポール(包装食品における規制の後押しあり) | 短期(2年以内) |

| 化学物質を使用しない家庭用・ホームケア製品への移行 | +0.9% | オーストラリア、シンガポール、日本(エコ認証の普及あり) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

消費者製品全般における天然・オーガニック原料への嗜好の高まり

アジア太平洋地域の消費財メーカーは、合成香料や防腐剤を蒸気蒸留エッセンシャルオイルに置き換えることで、パーソナルケア、食品、家庭用品のラインナップに大幅な変更を加えています。この移行は、化粧品ラベルへの全成分開示を義務付けた中国や韓国などの規制要件によって推進されています。2024年、中国の国家薬品監督管理局は化粧品成分ネガティブリストを拡大し、27種類の合成ムスクおよびフタル酸エステルを追加しました。その結果、ブランドはプレミアムスキンケア製品にゼラニウム、ローズ、サンダルウッドなどのエッセンシャルオイルを使用し始めています。同様に、2025年にはインドのインド標準局がインド規格210に基づくオーガニックエッセンシャルオイルの仕様を改訂し、農薬および重金属の残留限度をより厳格化しました。これらの変更はコンプライアンスコストを増加させた一方で、国家試験・校正機関認定委員会(NABL)認定の蒸留業者に対して、より高い品質基準を確保することで競争上の優位性をもたらしました。同時に、中間層の間で成分の安全性に対する意識が高まっています。2025年に実施された調査では、中国の都市部消費者の68%が購入前に化粧品ラベルで天然成分の表示を確認していることが明らかになりました。天然原料への嗜好は化粧品に限らず、食品・飲料業界にも広がっています。例えば、オーストラリアとシンガポールにおけるクリーンラベル義務化により、飲料メーカーは人工柑橘系フレーバーをコールドプレスのオレンジオイルおよびレモンオイルに置き換えるよう促され、風味の本物らしさとマーケティング上の訴求力の両方を提供しています。さらに、米国農務省(USDA)オーガニックや欧州連合(EU)オーガニックなどの有機認証制度が輸出志向市場で普及しつつあります。インドやタイの蒸留業者は、日本やオーストラリアなどの市場でプレミアム価格帯にアクセスするため、これらの認証取得への投資を増やしています。

アロマセラピーおよびウェルネス実践の急速な拡大

アロマセラピーの採用は、高齢化人口、職場でのストレス軽減プログラム、伝統的なウェルネス実践への統合を背景に、日本、韓国、中国の都市部で著しく拡大しています。日本では、厚生労働省が2025年にエッセンシャルオイルベースのアロマセラピー製品12品目を市販薬として承認し、高齢化人口のストレス軽減および睡眠改善における役割を認定しました。韓国では、2025年に420万人の訪問者を集めたウェルネスツーリズムセクターが、スパ施設の73%でエッセンシャルオイルマッサージやディフューザー体験を提供しており、ラベンダー、ユーカリ、ペパーミントなどのオイルをホスピタリティサービスに取り入れています。中国では、国家中医薬管理局が2024年の統合医療クリニック向けガイドラインでアロマセラピーを補完的アプローチとして承認し、江蘇省および浙江省の地方政府が高齢者施設へのエッセンシャルオイルディフューザーの補助金を支給するよう促しました。一方、インドでは2025年時点で8,000か所以上に上るアーユルヴェーダウェルネスセンターが、科学産業研究評議会傘下の薬用・芳香植物中央研究所の研究に支えられ、サンダルウッド、ベチバー、ジャスミンなどの蒸気蒸留オイルを治療に取り入れる動きが加速しています。さらに、doTERRAやYoung Livingなどの直販ネットワークは、ソーシャルメディアを活用した啓発活動やホームパーティーモデルを通じて、2025年に東南アジアのディストリビューターベースを18%拡大し、アロマセラピーを都市部のエリート層以外にも普及させています。

天然・クリーンビューティー製剤におけるエッセンシャルオイルの使用増加

韓国および日本のビューティーブランドは、マイクロプラスチック禁止への対応と成分リストの透明性に対する消費者需要に応えるため、エッセンシャルオイルをアンチエイジングセラム、洗顔料、シートマスクに配合しています。2024年、韓国の食品医薬品安全処はリンスオフ化粧品におけるマイクロビーズを禁止し、2025年にはリーブオン製品にも規制を拡大しました。この規制の転換により、製剤担当者は合成スクラブ剤や防腐剤を、抗菌・抗酸化効果を持つティーツリー、ラベンダー、ローズマリーなどのエッセンシャルオイルに置き換えるようになりました。日本では、資生堂や花王などの大手化粧品企業が2025年にエッセンシャルオイル配合の新製品ライン34品目を発売し、「メイドインジャパン」プレミアム化戦略を支援するため、国内農場から調達したコールドプレスのゆず、ヒノキ、椿オイルに注力しました。一方、中国のCビューティー市場は2025年に前年比22%の成長を記録し、フローラシスやプロヤなどのブランドが人参、クコ、金木犀のエキスを用いた中国伝統医学のテーマを活用してエッセンシャルオイルを主要成分として前面に打ち出しています。タイでは、ASEAN向けプライベートラベル化粧品の40%を担う受託製造業者が、オーストラリアとシンガポールからの輸出需要に牽引されて2025年のエッセンシャルオイル調達量を29%増加させました。これらの市場ではクリーンビューティーの小売チャネルが天然製剤の棚スペースを拡大しています。オレオレジンに関するISO 9235やエッセンシャルオイルの命名法に関するISO 4730などの規制基準は、越境取引を促進する品質基準を提供し、地域に参入する多国籍ブランドの製剤リスクを低減しています。

伝統医学における治療的・機能的効果への認識の高まり

アジア太平洋地域の伝統医学システムは、政府の支援と抗菌・抗炎症・鎮痛効果を示す研究に後押しされ、エッセンシャルオイルを臨床実践に取り入れる動きが加速しています。世界保健機関(WHO)の2024年伝統医学戦略は、呼吸器感染症およびストレス関連疾患に対する実証済みの介入としてエッセンシャルオイルを位置付けました。これにより、中国、インド、インドネシアなどの国の保健省がプライマリケアガイドラインにアロマセラピーを組み込むよう促されました[1]出典:世界保健機関、「WHO伝統医学戦略2024-2034」、who.int。例えば、インドのアーユルヴェーダ・ヨガ・自然療法・ユナニ・シッダ・ホメオパシー省(AYUSH省)は、アーユルヴェーダ製剤におけるエッセンシャルオイルの研究促進のため、2025年に1億2,000万インドルピー(1,440万USD)を配分しました。全インド医科大学での研究により、慢性閉塞性肺疾患の症状管理におけるユーカリオイルおよびペパーミントオイルの有効性が示されています。同様に、中国の国家中医薬管理局は2025年に47種類のエッセンシャルオイルを治療用途として特定したコンペンディウムを発行し、不安軽減のためのサンダルウッドや消化改善のためのジンジャーオイルなどを例示し、免許を持つ中国伝統医学の施術者が処方できるようにしました。インドネシアでは、国家食品医薬品監督庁が2025年にエッセンシャルオイルベースのジャムー製品19品目を承認し、マレーシアやシンガポールなどの市場向けの輸出基準を満たすため、伝統的な製剤と現代的な抽出方法を組み合わせました。臨床研究もこれらの動向を裏付けており、2025年の民族薬理学ジャーナルに掲載された研究では、抗生物質耐性黄色ブドウ球菌に対するティーツリーオイルの有効性が実証され、オーストラリアおよびニュージーランドの病院における感染管理プロトコルでの使用を支持しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い生産コストと原材料価格の変動 | -1.1% | インド、中国、インドネシア(気候に敏感なラベンダー・柑橘類産地を含む) | 短期(2年以内) |

| サプライチェーンにおける品質管理の問題、混入、希釈 | -0.8% | 中国、インド、東南アジア(スポット市場の集中あり) | 中期(2〜4年) |

| 等級、仕様、認証制度の標準化の不足 | -0.6% | ASEAN諸国(断片化した国内規制あり) | 長期(4年以上) |

| 安価な合成香料・フレーバーとの競合 | -0.9% | インドネシア、タイ、フィリピン(価格に敏感な消費者セグメントあり) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い生産コストと原材料価格の変動

エッセンシャルオイルの生産は、労働集約的な収穫、エネルギー集約的な蒸留プロセス、気候変動による収量の変動性により、引き続き大きなコスト圧力に直面しており、サプライチェーンを混乱させ蒸留業者の利益率を低下させています。2024年、中国の新疆地区とインドのカシミール渓谷でのラベンダー栽培は、季節外れの霜と不規則なモンスーンパターンにより、それぞれ18%と23%の収量減少を経験しました。これらの要因により、ラベンダーオイルのスポット価格は2024年1月の1キログラムあたり45USDから2025年12月には68USDに上昇しました。ジュース製造の副産物に依存する柑橘類の皮オイルの生産は、果物価格の変動に対して脆弱なままです。2025年に中国の江西省で発生した干ばつにより、オレンジの収穫量が14%減少し、コールドプレスオレンジオイルの供給が逼迫して価格が前年比22%上昇しました。さらに、生産費用の30〜40%を占める蒸気蒸留のエネルギーコストが2025年に急上昇しました。インドとインドネシアでは天然ガスおよび電力料金がそれぞれ12%と9%上昇し、再生可能エネルギーインフラへのアクセスを持たない小規模蒸留業者の利益率をさらに圧迫しました。労働力不足もこれらの課題に拍車をかけており、特にジャスミン、ローズ、イランイランなど手摘みに1ヘクタールあたり200〜300人時を要する作物で顕著です。農業労働コストが2025年に8%上昇したタイとベトナムでは、一部の農家が低収量の農地を放棄せざるを得ない状況に追い込まれました。こうした状況は、栽培、蒸留、製剤化プロセスを管理する垂直統合型プレイヤーに有利に働く一方、スポット市場に依存する新規参入者や商品トレーダーにとっては大きな参入障壁となっています。

サプライチェーンにおける品質管理の問題、混入、希釈

混入はアジア太平洋地域のエッセンシャルオイル取引において依然として重大な問題であり、クロマトグラフィー監査により、製品品質を損ない、ブランドへの信頼を失わせる合成添加物、キャリアオイルによる希釈、種の代替が確認されています。エッセンシャルオイル規格を監督する国際標準化機構(ISO)技術委員会54は、2024年にラベンダーオイルの混入事例を127件報告しました。これらの事例には、本物のラベンダープロファイルを模倣するために合成リナロールおよび酢酸リナリルと混合されたサンプルが含まれていました[2]出典:ISO技術委員会54、「混入報告書2024年」、iso.org。同様に、2025年にはインドのインド標準局(BIS)が、試験したレモンオイルサンプルの34%にリモネンまたはテルペン留分が添加されていることを発見しました。この慣行は主に価格差によって引き起こされており、コールドプレス柑橘類オイルが1キログラムあたり18USDであるのに対し、単離テルペンは6USDで取引されています。中国では、地域のエッセンシャルオイル取引の40%を占める広州と上海のスポット市場において、第三者試験が義務付けられていません。この規制の欠如により、ブローカーはユーカリなどの低コストオイルをペパーミントやスペアミントに無断で混入させることが可能となっています。ガスクロマトグラフィー質量分析法(GC-MS)や核磁気共鳴(NMR)分光法などの高度な検出方法は混入の特定に非常に有効ですが、機器コストが1研究室あたり15万USDを超えるため、オーストラリアと日本以外では十分に活用されていません。インドでは、国家試験・校正機関認定委員会(NABL)が2025年時点でエッセンシャルオイル試験施設を23か所しか認定しておらず、ウッタル・プラデーシュ州、タミル・ナードゥ州、ケーララ州などで操業する4,800か所の蒸留所を監視するには不十分です。この品質管理の欠如は、ISO 4730準拠の分析証明書を要求する多国籍フレーバー・フレグランス企業の購買者信頼を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

成分タイプ別:柑橘類の優位性と花系の加速

コールドプレス抽出法の進歩と副産物の活用により、オレンジオイルは2025年の成分タイプセグメントの30.31%を占めるに至りました。一方、ラベンダーオイルは中国とインドでの栽培拡大に牽引されて2031年までのCAGRが8.72%に達すると予測されています。オレンジオイルは柑橘類ジュース生産との統合から恩恵を受けており、2025年の中国の750万メートルトンのオレンジ生産から生じる皮廃棄物がコールドプレスミルで活用されています。このプロセスにより、単独蒸留法と比較して低コストでd-リモネン豊富なオイルが得られます[3]出典:米国農務省海外農業局、「中国柑橘類年次報告書2025年」、fas.usda.gov。食品・飲料用途がオレンジオイル消費量の58%を占めており、日本とオーストラリアの飲料メーカーはクリーンラベル要件への対応のため合成柑橘系エステルを置き換えています。ラベンダーオイルの成長は、2024年と2025年に1万2,000ヘクタールが生産を開始した新疆での栽培拡大と、州の補助金により3,400ヘクタールの植栽が促進されたカシミールでの栽培拡大によって支えられています。これらの動向により、輸入依存度が低下し、国内アロマセラピーブランドの調達コストが低減しています。

主に医薬品および口腔ケア用途に使用されるペパーミントオイルとスペアミントオイルは、インドの咳止めドロップおよび鎮痛バーム産業におけるメントール需要の増加に牽引されて成長しています。主にオーストラリアの2万8,000ヘクタールの植林地から調達されるユーカリオイルは、家庭用洗剤や医薬品吸入剤における抗菌用途の拡大により需要が伸びています。ニューサウスウェールズ州とクイーンズランド州に集中するニッチセグメントであるティーツリーオイルは、韓国および日本の化粧品ブランドがニキビ治療や頭皮ケア製品に配合するようになっており、アクネ菌に対する有効性を示す臨床研究によって後押しされています。レモンオイル、ローズマリーオイル、ゼラニウムオイルは、独自の感覚プロファイルが特殊製剤においてプレミアム価格を実現する香料・フレーバー用途を支えています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

原料別:花由来抽出物がプレミアムポジショニングをリード

花由来の原料は2025年の原料セグメントの35.08%を占め、蒸気蒸留効率の向上とローズ、ジャスミン、イランイランなどの抽出物のプレミアム価格設定に支えられて、2031年までCAGR 9.00%で成長すると予測されています。ローズオイルは1キログラムのオイルを生産するために4,000キログラムの花びらを必要とし、1キログラムあたり300USD以上の価格が付けられており、高級香水やアンチエイジング化粧品における贅沢な原料となっています。2025年、インドのカナウジ地区と中国の甘粛省は合計2,800キログラムのローズオイルを生産し、太陽光発電の蒸留ユニットを活用してエネルギーコストを18%削減しながら、欧州および日本のバイヤーが求めるエステルプロファイルを維持しました。夜間に収穫されて揮発性化合物を保持するジャスミンオイルは香水やアロマセラピーに使用されており、タイとインドは2025年に平均1キログラムあたり180USDで1,200キログラムを輸出しました。インドネシアとフィリピンで蒸留されるイランイランオイルについては記述が続きます。

ユーカリ、ティーツリー、ペパーミントを含む葉由来の原料はセグメントの相当部分を占め、顕著な成長を遂げています。この成長は、安定した収量を確保し機械化収穫を可能にするオーストラリアの植林地モデルによって支えられています。主にインドネシアとスリランカ産のシナモンを含む樹皮由来の原料はセグメントの小さな部分を占め、食品フレーバーおよび医薬品用途での使用に牽引されて着実に成長しています。ベチバーやジンジャーなどの根由来の原料はセグメントの別の部分を占め、労働集約的な収穫プロセスと複数年にわたる栽培サイクルにより成長は限定的ながら拡大しています。種子、皮、樹脂などを含むその他の原料がセグメントの残りの部分を構成しています。ナツメグ、クローブ、フランキンセンスなどのオイルは、香料および伝統医学用途においてニッチ市場にサービスを提供しています。

用途別:食品の成熟と化粧品の加速

2025年、食品・飲料用途はクリーンラベル義務化に牽引されて用途セグメントの35.03%を占めました。しかし、化粧品・パーソナルケア用途は2031年までのCAGRが9.62%と予測されており、他のエンドユーズセグメントを上回る成長が見込まれています。この成長は、韓国および日本のブランドがマイクロプラスチック禁止への対応のためにアンチエイジングセラムをティーツリー、ラベンダー、ゼラニウムオイルで再製剤化していることに起因しています。中国では、2025年に1億8,000万リットルのフレーバー付きスパークリングウォーターを生産した飲料メーカーが、「天然フレーバー」の表示を植物由来抽出物で裏付けることを義務付けた2024年の規制により、合成柑橘系エステルからコールドプレスのオレンジオイルおよびレモンオイルへの移行を進めました。2025年に82億USDと評価された日本の機能性飲料市場は、カフェインベースの製剤との差別化を図るため、体熱産生および消化促進効果を活用してエナジードリンクやウェルネスショットにペパーミントオイルとジンジャーオイルを配合しました。2025年に31%成長したオーストラリアのクラフト飲料セグメントは、ボタニカルジン、コンブチャ、コールドブリューコーヒーにエッセンシャルオイルを活用し、蒸留業者がテロワール主導のフレーバープロファイルを生み出すためにネイティブレモンマートルやタスマニアペッパーベリーオイルを調達しています。

ディフューザー、マッサージオイル、スパトリートメントを含むアロマセラピー用途は2025年にセグメントの22%を占め、日本の高齢化人口と韓国のウェルネスツーリズムセクターに牽引されてCAGR 8.9%で成長すると予測されています。咳止めシロップ、鎮痛バーム、抗菌軟膏を含む医薬品用途は2025年にセグメントの18%のシェアを保有し、CAGR 7.7%で成長すると予測されています。この成長は、呼吸器および皮膚科治療におけるユーカリオイルとティーツリーオイルの臨床的検証によって支えられています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

中国は2025年に37.21%のシェアで地域のエッセンシャルオイル市場をリードすると予測されています。このリーダーシップは、地域内最大のエッセンシャルオイル生産国かつ消費国としての二重の役割に起因しています。同国の生産は江西省と湖南省における柑橘類の皮加工活動によって支えられています。国内で生産されるエッセンシャルオイルの相当部分は、着実に成長を続ける国内化粧品市場で消費されています。さらに、食品・飲料用途も消費の相当なシェアを占めており、包装食品への天然フレーバー使用を義務付けるクリーンラベル規制によって牽引されています。また、中国の国家中医薬管理局は2024年の統合医療クリニック向けガイドラインでアロマセラピーを補完的モダリティとして位置付け、江蘇省と浙江省の地方政府が高齢者施設向けエッセンシャルオイルディフューザーへの補助金を支給するよう促しました。

日本は地域のエッセンシャルオイル市場において最も速い成長を示すと予測されており、2031年までのCAGRは9.43%です。この成長は人口動態トレンドによって支えられており、2025年には日本の人口の相当部分が65歳以上となっています。高齢化人口は、睡眠障害、認知機能低下、慢性疼痛などの問題に対処するアロマセラピー製品への需要を高めています。2025年、厚生労働省はエッセンシャルオイルベースのアロマセラピー製品12品目を市販薬として承認し、ストレス軽減および睡眠改善における有効性を認定しました。さらに、2025年に相当な収益を上げた日本の化粧品産業は、「メイドインジャパン」プレミアム化戦略に沿って、コールドプレスのゆず、ヒノキ、椿オイルなどのエッセンシャルオイルをアンチエイジングセラムや洗顔料に取り入れる動きを強めています。これらの取り組みは、高品質な国内調達原料を重視する戦略と一致しています。

インドは2025年のエッセンシャルオイル生産において相当なシェアを占めており、主にウッタル・プラデーシュ州でのメントールおよびミントオイル生産によるもので、世界のメントール需要の大部分を供給しています。この強力な生産能力にもかかわらず、インドの国内エッセンシャルオイル市場は依然として普及が進んでおらず、さらなる成長と発展の機会を提供しています。2025年、インドのメントール生産はその他のエッセンシャルオイルとともに合計1万8,400メートルトンの産出量に貢献しました。同国の生産能力は、天然・持続可能な製品への需要が高まり続ける中、世界のエッセンシャルオイル市場でのプレゼンスを拡大する潜在力を示しています。

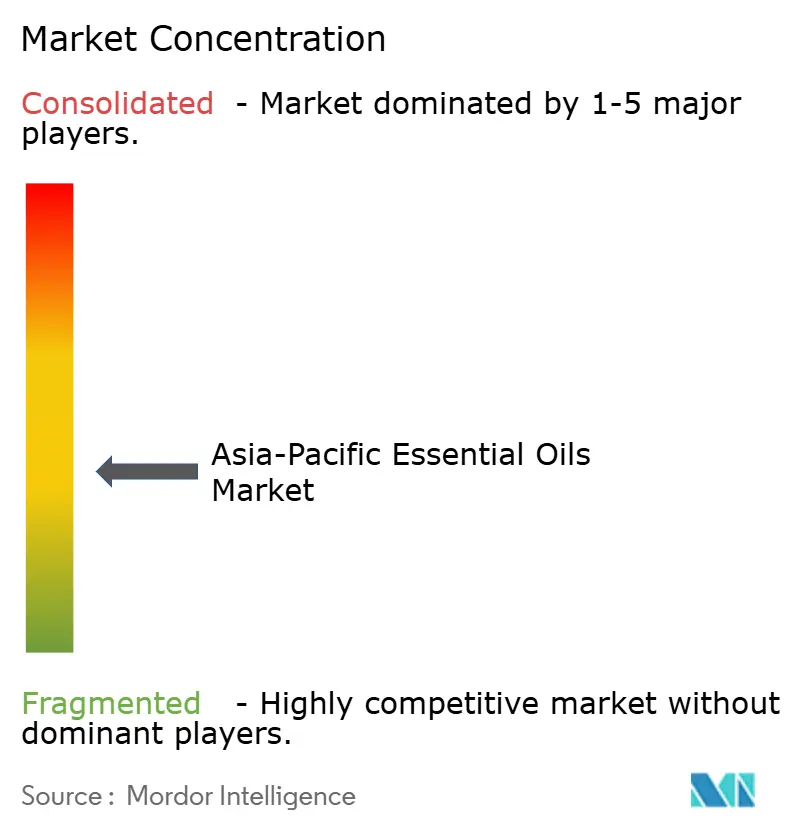

競合状況

アジア太平洋地域のエッセンシャルオイル市場は中程度に断片化しており、多国籍企業、地域の蒸留業者、小規模生産者で構成されています。主要プレイヤーには、Givaudan SA、Symrise AG、Takasago などの多国籍フレーバー・フレグランス企業、doTERRA International, LLC やYoung Livingなどの直販ネットワーク、Synthite IndustriesやVedaOilsなどの地域蒸留業者、さらに中国、インド、インドネシアなどの多数の小規模生産者が含まれます。多国籍企業は多くの場合、契約農業を通じた上流の栽培から自社施設での中流の蒸留、下流の製剤化まで、サプライチェーン全体を管理する垂直統合戦略を採用しています。例えば、Givaudanは2025年に新疆の中国ラベンダー協同組合の40%の株式を取得し、年間1,200メートルトンの供給を確保しました。

doTERRAやYoung Livingなどの直販企業は、蒸留を第三者プロセッサーに外注しながら、ディストリビューターの採用と消費者教育に注力するアセットライトモデルを採用しています。2025年、doTERRAのアジア太平洋地域におけるディストリビューターベースは18%成長し、日本、韓国、オーストラリアで42万人のメンバーに達しました。一方、Young Livingはマレーシアとシンガポールで14の新製品SKUを導入し、エッセンシャルオイルを家庭用洗剤やパーソナルケア製品に配合しました。同様に、Symriseはインドネシアのクローブオイル調達ネットワークを800の小規模農家に拡大し、安定した量と純度を維持するための農業支援と品質保証を統合しました。これらの戦略は、企業が市場でのプレゼンスを強化するために採用する多様なアプローチを示しています。

地域の蒸留業者は、有機認証、テロワールブランディング、治療効果を訴求したポジショニングによって差別化を図っています。例えば、Synthite Industriesは2025年にケーララ州でのミントおよびスパイスオイル事業において米国農務省(USDA)オーガニックおよび欧州連合(EU)オーガニック認証を取得しました。この成果は製品品質を示すだけでなく、輸出市場でのプレミアム価格設定を可能にします。市場ではバイオテクノロジー由来のエッセンシャルオイル類似体など新たな機会も生まれています。発酵プラットフォームにより、従来の植物抽出法と比較して40%低いコストでローズおよびサンダルウッド分子を生産することができます。さらに、精密農業が普及しつつあり、インドおよび中国の農家が土壌水分センサーやドローンによる病害虫モニタリングなどの技術を活用しています。これらの進歩により収量が安定し、投入コストが15%削減され、地域における効率性と持続可能性が向上しています。

アジア太平洋地域エッセンシャルオイル業界のリーダー企業

doTERRA International, LLC

Young Living Essential Oils, LC

Ultra International

Givaudan SA

Symrise AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Young Livingは姉妹会社Wyld Notesを立ち上げ、100%天然の高級香水5品目と業界初のアフィリエイトプログラムを提供しました。このハイブリッドモデルはYoung Livingの直販システムを補完し、ミレニアル世代とZ世代をターゲットとして、急成長する高級香水市場へのリーチを拡大しました。

- 2024年10月:インド・グルグラムを拠点とするBO Internationalは、SM認証サービスからコーシャー認証を取得しました。この認証は、エッセンシャルオイル、キャリアオイル、パーソナルケア製品の製造におけるコーシャー基準および品質要件への準拠を認定するものです。

- 2024年4月:インド・ノイダのBMV Fragrances Pvt. Ltd.は、香料化合物、天然・合成エッセンシャルオイル、レジノイド、アブソリュートの製造・供給に対して、英国グローバル認証機関からHACCP認証を取得しました。

アジア太平洋地域エッセンシャルオイル市場レポートの調査範囲

エッセンシャルオイルは、蒸留プロセスを通じて様々な有益な植物やその他の原料から抽出された液体エキスです。アジア太平洋地域のエッセンシャルオイル市場は、成分タイプ別にラベンダーオイル、オレンジオイル、ユーカリオイル、ペパーミントオイル、スペアミントオイル、レモンオイル、ローズマリーオイル、ゼラニウムオイル、ティーツリーオイル、その他の製品タイプに分類されています。原料別では、花、葉、樹皮、根、その他にセグメント化されています。用途別では、食品・飲料、アロマセラピー、医薬品、化粧品・パーソナルケア、その他の用途タイプに区分されています。地理的には、中国、インド、日本、オーストラリア、インドネシア、韓国、タイ、シンガポール、その他のアジア太平洋地域にセグメント化されています。市場規模の算定は、上記のすべてのセグメントについてUSDによる金額ベースおよびリットルによる数量ベースで行われています。

| ラベンダーオイル |

| オレンジオイル |

| ユーカリオイル |

| ペパーミントオイル |

| スペアミントオイル |

| レモンオイル |

| ローズマリーオイル |

| ゼラニウムオイル |

| ティーツリーオイル |

| その他のオイル |

| 花 |

| 葉 |

| 樹皮 |

| 根 |

| その他 |

| 食品・飲料 |

| アロマセラピー |

| 医薬品 |

| 化粧品・パーソナルケア |

| その他 |

| 中国 |

| インド |

| 日本 |

| オーストラリア |

| インドネシア |

| 韓国 |

| タイ |

| シンガポール |

| その他のアジア太平洋地域 |

| 成分タイプ別 | ラベンダーオイル |

| オレンジオイル | |

| ユーカリオイル | |

| ペパーミントオイル | |

| スペアミントオイル | |

| レモンオイル | |

| ローズマリーオイル | |

| ゼラニウムオイル | |

| ティーツリーオイル | |

| その他のオイル | |

| 原料別 | 花 |

| 葉 | |

| 樹皮 | |

| 根 | |

| その他 | |

| 用途別 | 食品・飲料 |

| アロマセラピー | |

| 医薬品 | |

| 化粧品・パーソナルケア | |

| その他 | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

2026年のアジア太平洋地域エッセンシャルオイル市場の規模はどのくらいですか?

アジア太平洋地域エッセンシャルオイル市場の規模は2026年に26億5,000万USDであり、2031年までに39億4,000万USDに達すると予測されています。

最大の販売シェアを持つ成分はどれですか?

オレンジオイルがトップであり、2025年の売上の30.31%を占めています。

エッセンシャルオイルの最も成長の速い用途は何ですか?

化粧品・パーソナルケア製品が2031年までCAGR 9.62%で拡大する見込みです。

最も成長の速い国はどこですか?

日本が予測期間において国別CAGRが9.43%と最も高い成長率を示しています。

最終更新日: