タイの接着剤およびシーラント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

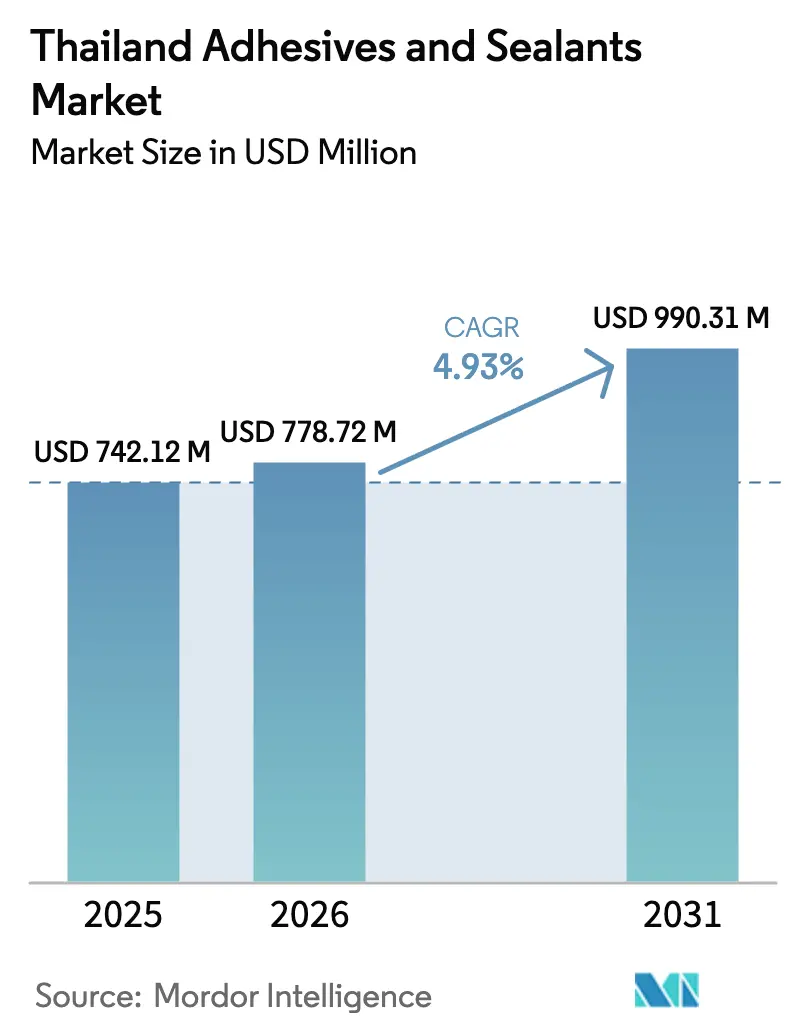

| 基準年の市場規模 (2025) | 742.12 百万米ドル |

| 市場規模 (2026) | 778.72 百万米ドル |

| 市場規模 (2031) | 990.31 百万米ドル |

| 成長率 (2026 - 2031) | 4.93% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイの接着剤およびシーラント市場分析

タイの接着剤およびシーラント市場規模は2026年に7億7,872万USDと推定され、2025年の7億4,212万USDから成長し、2031年には9億9,031万USDに達する見通しで、2026年から2031年にかけてCAGR 4.93%で成長します。最近の勢いは、電気自動車への投資、日用消費財包装のアップグレード、および電子機器分野への優遇措置から生まれており、これらが総じて高付加価値の接合ソリューションへの需要をシフトさせています。自動車サプライヤーは軽量化目標を達成するためにスポット溶接から構造用エポキシおよびポリウレタン接合へと移行しており、包装コンバーターは揮発性有機化合物(VOC)規制に対応するために水性化学品を急速に採用しています。プリント回路基板の生産能力に対する政府の税制優遇措置は、サブ秒の硬化時間とゼロ溶剤排出を実現するUV硬化配合物の開発を促進しています。同時に、シリコーンシーラントは比類のない耐候性により、建築ファサードおよび自動車グレージングにおいて強固な地位を維持しています。上流の石油化学原料が集中している一方で、配合業者間の適度な分散が続いており、原材料コストの変動を生み出し、川下での統合を促しています。

主要レポートのポイント

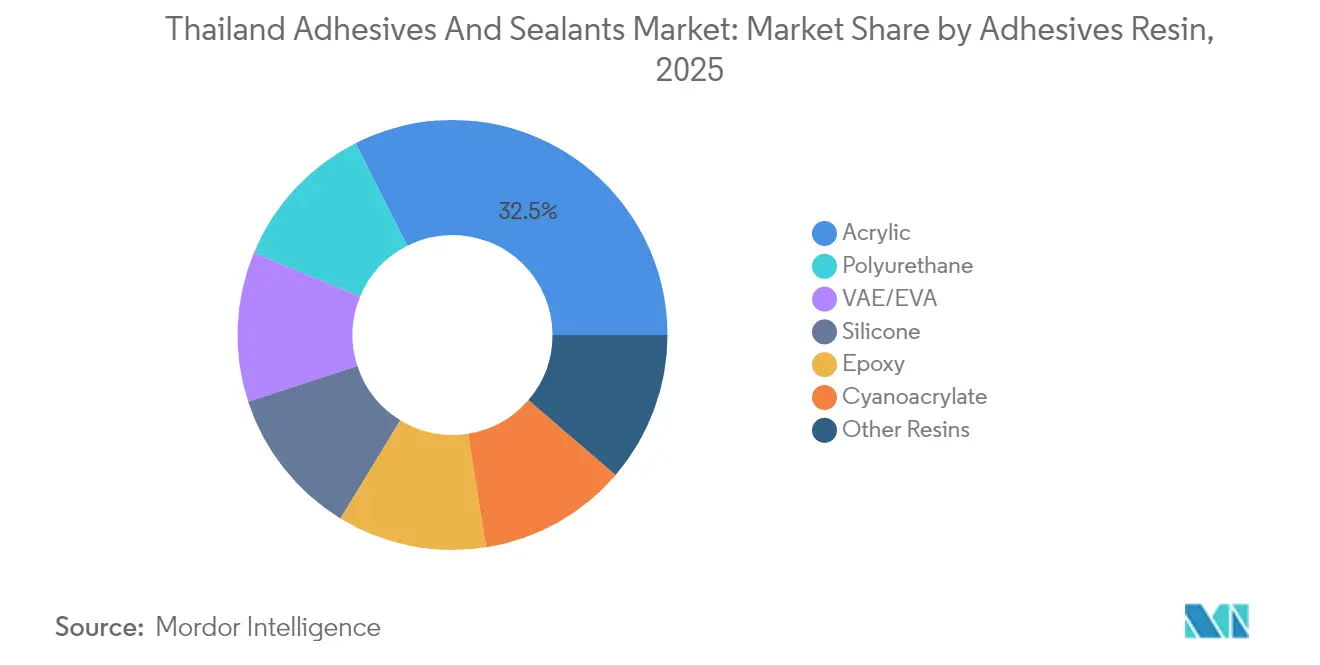

- 接着剤樹脂別では、アクリルが2025年のタイの接着剤およびシーラント市場シェアの32.45%を占め、一方でポリウレタンは2031年までにCAGR 7.17%で拡大する見込みです。

- 接着剤技術別では、水性接着剤が2025年のタイの接着剤およびシーラント市場で44.05%のシェアを獲得し、UV硬化接着剤は2031年までにCAGR 6.62%で進展しています。

- シーラント樹脂別では、シリコーンが2025年に46.00%を占め、ポリウレタンが2031年までにCAGR 5.69%で最も速い成長を記録しています。

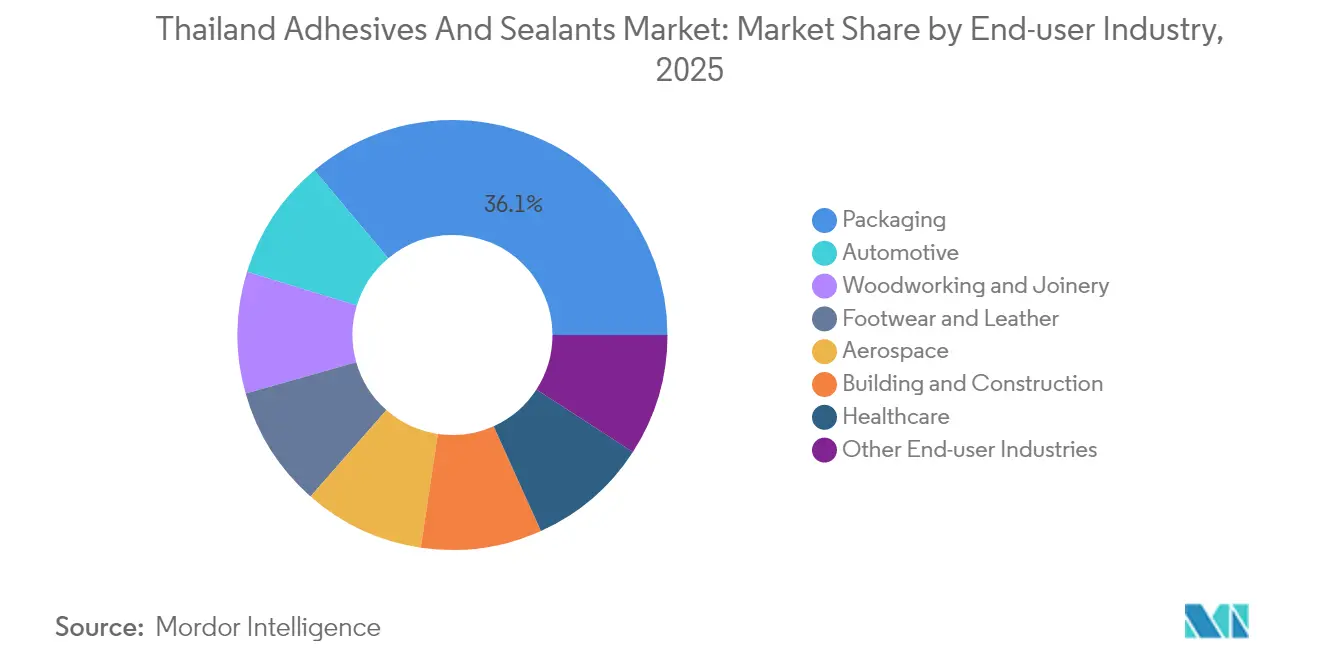

- エンドユーザー別では、包装が2025年の収益の36.10%を占め、自動車セクターがCAGR 5.46%で2031年に向けた成長見通しをリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイの接着剤およびシーラント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 包装産業からの需要拡大 | +1.8% | サムットプラカーン、チョンブリー、ラヨーン工業団地 | 中期(2~4年) |

| 複合材料への接着接合へのシフト | +0.9% | 東部経済回廊、バンコク航空宇宙クラスター | 長期(4年以上) |

| 国内自動車およびEV生産の拡大 | +1.5% | サムットプラカーン、チョンブリー、アユタヤ、ラヨーン | 中期(2~4年) |

| 電気・電子クラスターへの政府優遇措置 | +1.2% | 東部経済回廊、ランプーン | 短期(2年以内) |

| バイオベース接着剤への需要増加 | +0.6% | 輸出志向の包装・家具ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

包装産業からの需要拡大

包装は2024年のタイの接着剤およびシーラント市場需要の36.42%を占め、世界のバイヤーに棚保存可能な食品を供給するコンバーターを支えています。同国を「世界の台所」としてブランド化する国家プログラムにより、フレキシブルパウチ、無菌カートン、モノマテリアルフィルムが注目を集め続けています。水性およびホットメルト化学品はリサイクル可能な基材に適しており、接着剤メーカーによる高分子量ポリエステルへの投資が地域の供給継続性を確保しています[1]Bostik グローバルチーム、「産業・建設・DIY用接着剤」、bostik.com。家計の債務水準が国内小売売上を抑制しているため、輸出の勢いとASEAN自由貿易協定が数量変動においてより大きな役割を果たしています。米ドルに対する通貨の強さは、輸出業者の収益認識に追加的な変数をもたらしています。持続可能性監査の増加に伴い、コンバーターはヨーロッパおよび北米への輸出の認証サイクルを迅速化する低VOCおよび食品接触承認グレードを優先しています。

複合材料への接着接合へのシフト

タイの投資委員会の戦略は先進製造業を対象としており、自動車ボディパネル、風力タービンブレード、スマートグレージングにおける複合材料の採用を加速させています。接着接合はリベットやボルトによって生じる応力集中を排除し、繊維の完全性を保ちながら車両重量を削減します。ラヨーンにおける積水化学の中間層フィルムへの投資は、ディスプレイおよびグレージング向け光学透明接着剤へのこのシフトを裏付けています。地域の自動車クラスターは現在、欧州のクラッシュマネジメント設計をベンチマークとしており、耐衝突性ポリウレタンおよびエポキシシステムの機会を開いています。プレス鋼板に対するコストパリティが改善されれば、ティア1サプライヤーはより大きなパネル面積を複合材料基材に移行することが期待されます。このシフトはまた、高弾性率エポキシペーストを厳しい許容差内で混合できる計量・ディスペンシング機器への需要を強化します。

国内自動車およびEV生産の拡大

2030年までにゼロエミッション車30%を達成することを目指す政府の30:30政策の下、バッテリー電気自動車およびプラグインハイブリッドプラットフォームへの新たな投資が流入しています。長安汽車はそのプログラムにおいて高い地域調達率を義務付けており、バッテリーエンクロージャー、ボディインホワイト、内装向け接着剤の地域調達の必要性を強調しています。電動化により排気熱の制約がなくなり、より低い耐熱性を持つ新しい化学品の使用が可能になる一方、バッテリーパックはより厳しい難燃性および熱伝導性の基準をもたらしています。IATF 16949認証とゼロ欠陥分析を備えたヘンケルのバンパコン スマートファクトリーは、接着剤サプライヤーが自動車品質ゲートに対応する方法を示しています[2]ヘンケル プレスオフィス、「医療」、henkel.com。ティア2の金属プレス加工工場は現在、アンダーボディフレームのスポット溶接セルを置き換えるために一液型構造用接着剤を塗布するスタッフを再訓練しています。その結果、高強度・耐衝突性接合の幅広いポートフォリオが生まれ、タイの接着剤およびシーラント市場の需要拡大に直接貢献しています。

電気・電子輸出志向クラスターへの政府優遇措置

最長8年間のメリットベースの税制免除により、プリント回路基板工場への投資が誘致され、260℃を超えるリフローはんだ付け温度での接合強度に対する厳格な要件が課されています。LEDユニットが熱負荷なしにほぼ瞬時の重合を実現するため、UV硬化アクリルが特に注目されています。テサのバンコク カスタマーソリューションセンターには熱帯の湿度サイクルをシミュレートする気候チャンバーが設置されており、スマートフォンカメラモジュール向け高タックフィルムの共同設計を可能にしています。競争力強化法はまた、グリーンプロジェクトへの財政支援を提供し、中規模の配合業者が低VOCリアクターの資金調達を可能にしています。電子機器組立業者はフラックスおよび残留物のない表面を要求するため、サプライヤーはマイクロメートル精度で接着剤の流量を制御するディスペンシングロボットを調整しています。これらの変化は、タイの接着剤およびシーラント市場全体における技術アップグレードを強固なものにしています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なVOC規制 | -0.8% | 産業団地環境庁(IEAT)監督下の全国工業団地 | 短期(2年以内) |

| 石油化学原料価格の変動 | -1.1% | 全国規模、溶剤系および反応性グレードに影響 | 中期(2~4年) |

| コールドチェーンインフラの不足 | -0.4% | 地方省および地方都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なVOC規制

タイの有害物質法は、年間1トン以上の揮発性有機化合物を使用する工場に対して排出量目録の登録を義務付けています。水性グレードは乾燥時間を延長してライン速度を低下させ、二液型エポキシは計量機器への設備投資を増加させます。小規模の家具・フットウェア工場はこの移行に最も苦労しており、資本と技術スキルへのアクセスが限られているため、迅速なアップグレードが妨げられています。しかし、多国籍コンバーターはすでに酸化装置を備えた密閉ラインを運用しており、より迅速に移行でき、コンプライアンス上の優位性を得ています。したがって、VOCの厳格化はタイの接着剤およびシーラント市場における大規模プレーヤーと小規模プレーヤーの能力格差を拡大させています。

石油化学原料価格の変動

ナフサ原料価格は今後数年間で下落すると予測されています。この下落はコスト圧力をある程度緩和しますが、四半期ごとの価格変動は依然として予測困難です。PTTケミカルとSCGが市場を支配し、国内のエチレンおよびプロピレンの大部分を供給しています。その結果、クラックスプレッドの変動はアクリル、スチレンブタジエン、ポリウレタンのコスト基盤に直接影響します。ヘッジ手段へのアクセスが限られ、運転資本需要が高まっている小規模配合業者はマージン圧縮のリスクにさらされています。生産者は、CO₂強度を削減するIRPCの発泡ポリスチレンへのアップグレードなどのプロセス効率化プロジェクトに取り組み、エネルギー節約を活用して原材料価格の変動に対抗しています。今後を見据えると、バイオ原料は投入源の多様化の機会を提供しますが、現在の規模は依然として限定的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接着剤樹脂別:建設および自動車の構造接合需要によりポリウレタンが拡大

アクリル樹脂は2025年の接着剤樹脂市場シェアの32.45%を占め、感圧テープ、ラベル、汎用組立における多用途性の実績を持っています。しかし、ポリウレタン化学品は2031年までにCAGR 7.17%で拡大すると予測されており、アクリルの成長率のほぼ2倍です。ポリウレタンは300%の伸びと粉体塗装金属への強力な接着性を兼ね備え、ファサードパネルおよびe-モビリティボディパーツに適合しています。ラヨーン内でのコベストロの特殊イソシアネート拡張により、配合業者のリードタイムが短縮され、供給が安定化しています。アクリルエマルジョンは、耐荷重強度よりもコストが重視される感圧ラベルの主力として残っています。エポキシは熱耐久性により航空宇宙複合材料および半導体アンダーフィルにおいてニッチな役割を維持していますが、二液混合が大量採用を制限しています。パームまたはヒマシ油由来のバイオポリオールの増加がポリウレタンに配合され、性能を損なうことなく再生可能含有量を高めています。

シリコーンは依然としてプレミアムであり、価格よりも熱およびUV耐性が優先される電子機器封止および自動車グレージングに使用されています。シアノアクリレートは、初期段階の医療ラインにおけるカテーテル接合を含む小部品組立のニーズを満たしています。VAEおよびEVAコポリマーは、水性グレードが容易に洗浄でき常温で硬化するため、木工分野で相当な市場シェアを維持しています。樹脂代替トレンドは、タイの接着剤およびシーラント市場においてコンプライアンスと高い接合強度のバランスをとる反応性化学品を優先する方向に向かっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

接着剤技術別:UV硬化配合物が電子機器組立で加速

水性接着剤は44.05%のシェアを保持し、UV硬化グレードはスマートフォンカメラ、フレキシブル回路、ウェアラブルセンサーなどの用途でのミリ秒硬化の必要性に牽引され、CAGR 6.62%で最も速く進展しています。テサのバンコクラボは熱帯の湿度下でUVテープを検証し、顧客に共同開発と迅速なプロトタイピングを提供しています。ホットメルトラインは、瞬間タックが耐熱限界を上回るケースシーリング作業で引き続き使用されています。溶剤系オプションはVOC規制の強化により縮小しており、フットウェアメーカーは合成皮革で同等の溶剤性能を提供する水性脂肪族ポリウレタン分散液の試験を行っています。反応性二液型エポキシは、投与機器の追加によりコストが増加するにもかかわらず、高弾性率と耐薬品性を必要とする構造部品の第一選択肢であり続けています。競争力強化法の下での補助金は、自動ディスペンシングシステムへの助成によりこれらの障壁を軽減しています。採用速度は企業規模によって異なり、多国籍企業が最も速くアップグレードし、小規模工場が遅れています。

シーラント樹脂別:建設および自動車グレージングに根ざしたシリコーンの優位性

シリコーンシーラントは46.00%のシェアを保持しており、2025年までの政府インフラ支出が大量輸送路線、空港、タワーファサードへの資金提供を継続し、UV安定性のためにシリコーンを指定しているためです。自動車グレージングもまた、-40℃から+100℃の温度サイクルに耐えるためにシリコーンに依存しています。ポリウレタンシーラントは、湿潤コンクリートへの接着性から恩恵を受ける工業用フローリング、冷蔵倉庫、プレキャストパネル継手への用途に牽引され、CAGR 5.69%で成長すると予測されています。アクリルラテックスコーキング材は塗装性が重要な内装トリムに適していますが、モンスーンの湿気にさらされる屋外では劣化します。エポキシおよびポリサルファイドは、機械的・化学的耐性がコストを上回る化学タンク、橋梁、断熱ガラスにおいてニッチな存在感を維持しています。積水化学の中間層フィルム工場は、光学的透明性のための並行したシーラント性能を必要とするガラス接合イノベーションをさらに強調しています。

エンドユーザー産業別:EV義務化がサプライチェーンを再編する中で自動車が最速成長

包装は依然として36.10%で需要をリードしていますが、自動車セクターはバッテリー電気自動車の地域調達規則により接着剤がシャシー、バッテリー、内装により深く組み込まれるため、2031年に向けて最高のCAGR 5.46%を示しています。建築・建設セクターは公共・民間プロジェクトの恩恵を受け、タイル接着剤、フローリングシステム、カーテンウォールシーラントを消費しています。フットウェアの数量は賃金コスト圧力に直面していますが、AICAのADBシーラントへの出資は競争力を安定させる可能性のある規模の効率性を約束しています。木工は輸出志向の産業であるため、ホルムアルデヒドフリーおよびFSC準拠の接着剤が入札を獲得する可能性が高くなっています。ヘルスケアは規模は小さいながらも戦略的であり、ヘンケルの医療グレードLOCTITEポートフォリオを活用してタイの医療機器ハブ計画を支援しています。航空宇宙は完全な機体製造よりもメンテナンスに重点を置いているため、依然として規模が小さいです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

タイ中部と東部経済回廊が合わせてタイの接着剤およびシーラント市場消費の大部分を占めています。マプタプットにはPTTケミカルとSCGが所有する統合クラッカーが立地しており、地域の配合業者に原料の近接性を提供しています。ISO 9001、ISO 14001、ISO 45001、IATF 16949の認証を取得したヘンケルのバンパコン スマートプラントは、先進生産に対する回廊の引力を示しています。北部のランプーン電子クラスターはハードディスクドライブおよび半導体向けUV硬化接着剤を吸収していますが、世界のHDD生産が統合するにつれて一部の市場シェアを失っています。南部のゴム農園は天然ラテックスを生産しており、ゴム系接着剤の製造に使用されています。しかし、自動車ハブからの距離が地域のコンパウンディング工場への以前の期待を抑制しています。北東部の農業地帯は木製家具および一般組立に重点を置いた控えめな消費者にとどまっています。

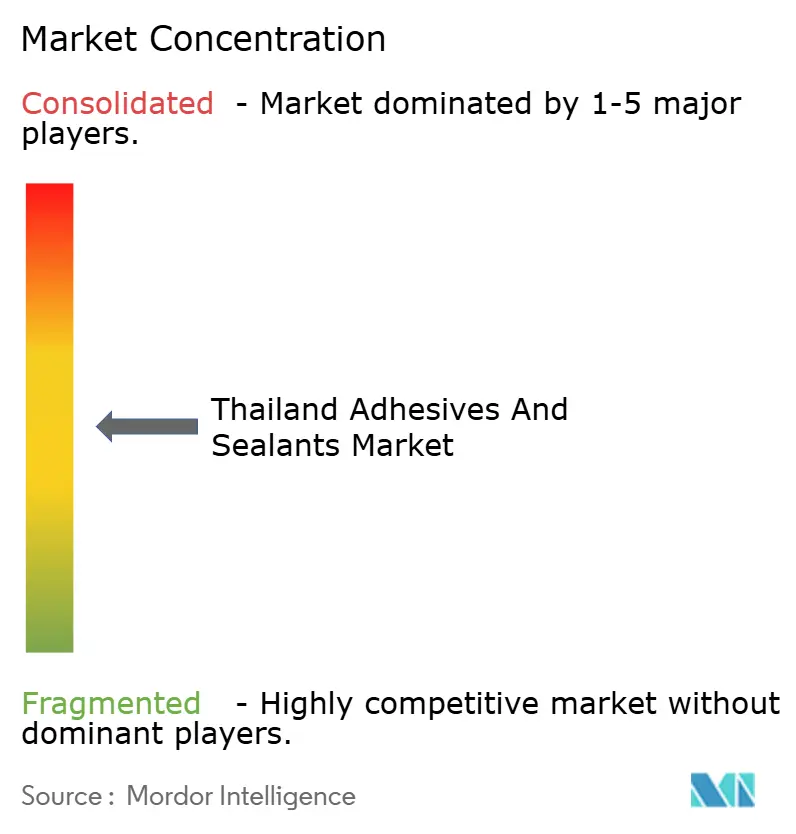

競合環境

タイの接着剤およびシーラント市場は適度に分散しています。多国籍企業は技術サービスと信頼性で競争しています。地域ブランドは価格の機動性と流通の深さで対抗しています。AICAアジアパシフィックによる2024年のADBシーラントの51%買収は、統合意図の高まりを示しています。コベストロの特殊イソシアネート拡張は、ポリウレタンシステムのリードタイムを短縮する垂直統合の動きを示しています。工業団地庁のグリーンスター評価による環境ライセンスは、市場アクセスをVOC指標に結び付け、コンプライアンスを遵守する既存企業を優遇しています。

タイの接着剤およびシーラント産業リーダー

Henkel AG & Co. KGaA

Sika (Thailand) Limited

H.B. Fuller Company

Bostik

Selic Corp PCL.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:ヘンケルは、食品安全性とエネルギー集約的な乾燥を不要にすることによるCO₂削減を両立させた、高温レトルト包装向けに設計された無溶剤接着剤Loctite Liofol LA 7837/LA 6265を発売しました。

- 2024年12月:アルケマはダウのフレキシブル包装ラミネート接着剤ラインの買収を完了し、タイにおけるBostikのポートフォリオを強化しました。

タイの接着剤およびシーラント市場レポートの範囲

接着剤は2つの表面の間に強固で永続的な接合を形成する物質であり、シーラントは液体、気体、または騒音の通過を防ぐためにギャップや継手を充填するために使用される材料です。タイの接着剤およびシーラント市場は、製品タイプ、用途、および地域別にセグメント化されています。接着剤樹脂タイプ別では、市場はポリウレタン、エポキシ、アクリル、シリコーン、シアノアクリレート、VAE/EVA、およびその他の樹脂にセグメント化されています。接着剤技術別では、市場は水性、溶剤系、反応性、ホットメルト、およびUV硬化にセグメント化されています。シーラント樹脂タイプ別では、市場はシリコーン、ポリウレタン、アクリル、エポキシ、およびその他の樹脂にセグメント化されています。エンドユーザー産業別では、市場は航空宇宙、自動車、建築・建設、フットウェアおよびレザー、ヘルスケア、包装、木工・建具、およびその他の産業にセグメント化されています。各セグメントについて、市場規模と予測は収益(USD)に基づいて行われています。

| ポリウレタン |

| エポキシ |

| アクリル |

| シリコーン |

| シアノアクリレート |

| VAE/EVA |

| その他の樹脂 |

| 水性 |

| 溶剤系 |

| 反応性 |

| ホットメルト |

| UV硬化 |

| シリコーン |

| ポリウレタン |

| アクリル |

| エポキシ |

| その他の樹脂 |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| フットウェアおよびレザー |

| ヘルスケア |

| 包装 |

| 木工・建具 |

| その他のエンドユーザー産業 |

| 接着剤樹脂別 | ポリウレタン |

| エポキシ | |

| アクリル | |

| シリコーン | |

| シアノアクリレート | |

| VAE/EVA | |

| その他の樹脂 | |

| 接着剤技術別 | 水性 |

| 溶剤系 | |

| 反応性 | |

| ホットメルト | |

| UV硬化 | |

| シーラント樹脂別 | シリコーン |

| ポリウレタン | |

| アクリル | |

| エポキシ | |

| その他の樹脂 | |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| フットウェアおよびレザー | |

| ヘルスケア | |

| 包装 | |

| 木工・建具 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

2026年のタイの接着剤およびシーラント市場の規模はどのくらいですか?

市場は2026年に7億7,872万USDと評価されており、2031年までに9億9,031万USDに達すると予測されています。

2031年まで最も速く成長するセグメントはどれですか?

自動車用途は、構造接合とバッテリーパックシーリングを必要とする電気自動車義務化により、CAGR 5.46%で拡大しています。

UV硬化接着剤がシェアを拡大している理由は何ですか?

東部経済回廊の電子機器組立ラインは、熱ストレスなしにサブ秒の硬化を必要としており、UV硬化数量への需要を牽引しています。

タイにおけるポリウレタン需要を促進する要因は何ですか?

高層ビルのファサード建設と電気自動車の軽量化が、多様な基材への伸びと接着性を持つポリウレタンを優先しています。

接着剤メーカーに対するVOC規制はどの程度厳格ですか?

年間1トン以上のVOCを使用する工場は排出量目録を登録し、工業団地レベルのグリーンスター監査に合格する必要があり、水性または反応性化学品へのシフトを促しています。

最終更新日: