Tamanho e Participação do Mercado de Impermeabilização da ASEAN

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

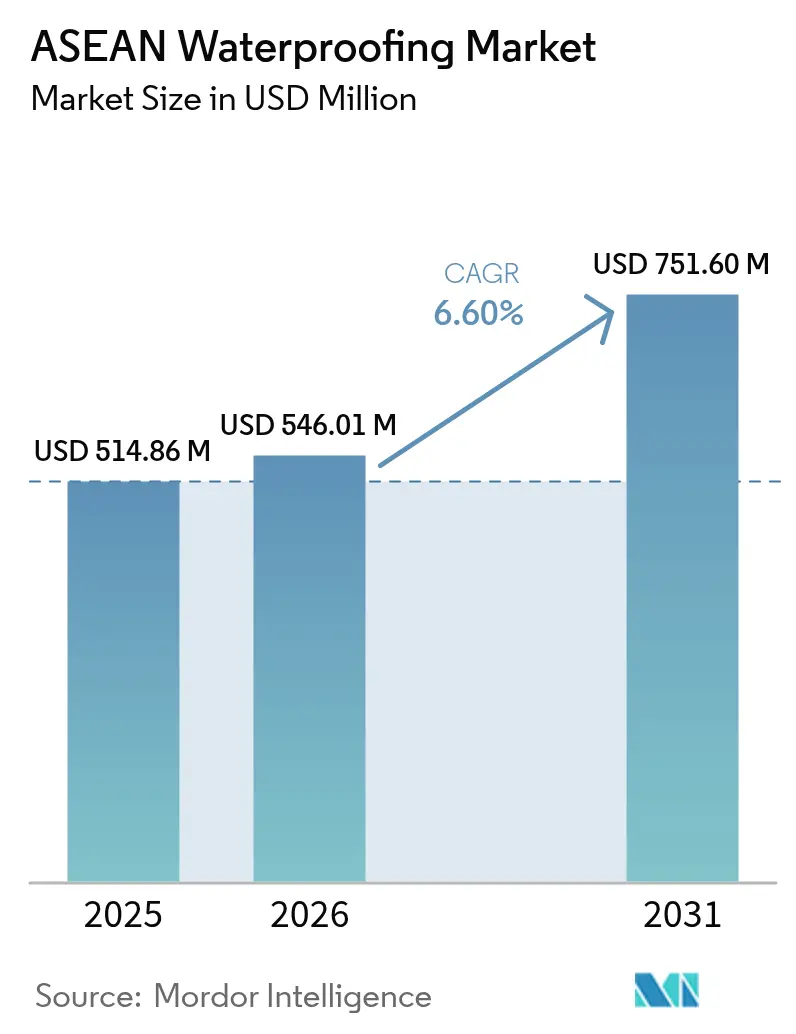

| Tamanho do mercado no ano base (2025) | 514.86 Milhões de dólares |

| Tamanho do Mercado (2026) | 546.01 Milhões de dólares |

| Tamanho do Mercado (2031) | 751.60 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.60% CAGR |

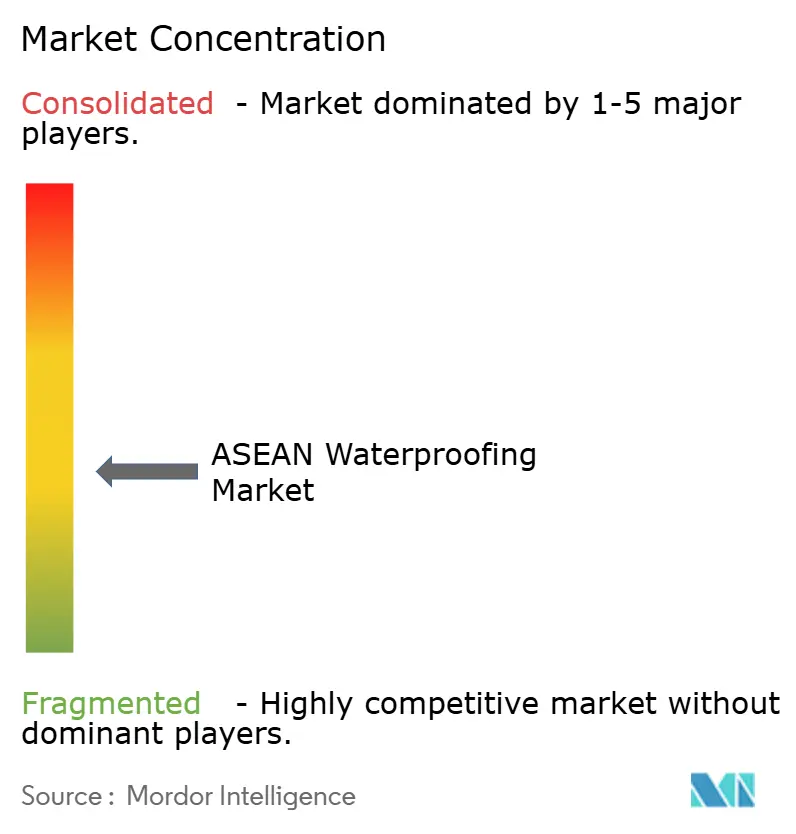

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impermeabilização da ASEAN por Mordor Intelligence

O tamanho do Mercado de Impermeabilização da ASEAN está projetado para expandir de USD 514,86 milhões em 2025 e USD 546,01 milhões em 2026 para USD 751,60 milhões até 2031, registrando um CAGR de 6,60% entre 2026 e 2031. Orçamentos de infraestrutura recordes, códigos de construção sustentável cada vez mais rigorosos e acesso mais amplo a corredores de tarifas preferenciais estão impulsionando o momentum do setor. Esses corredores reduzem os custos de desembarque de membranas de alto desempenho. Os governos estão agora incorporando cláusulas de custo do ciclo de vida em licitações. Essa mudança está deslocando a demanda dos revestimentos cimentícios de curta duração para as membranas poliméricas, que vêm com garantias de 15 anos. Incorporadores em Jacarta, Manila e Kuala Lumpur estão optando cada vez mais por sistemas subterrâneos e de cobertura. Esses sistemas são projetados para resistir à pressão hidrostática e à penetração de raízes. Enquanto isso, em Singapura, os padrões Super Low Energy incentivam conjuntos que minimizam as pontes térmicas. Como resultado, o cenário de políticas e financiamento transforma a durabilidade em uma classe de ativos bancáveis, levando os fornecedores a validar o desempenho de envelhecimento tropical por meio de laboratórios credenciados e rastreamento digital de lotes.

Principais Conclusões do Relatório

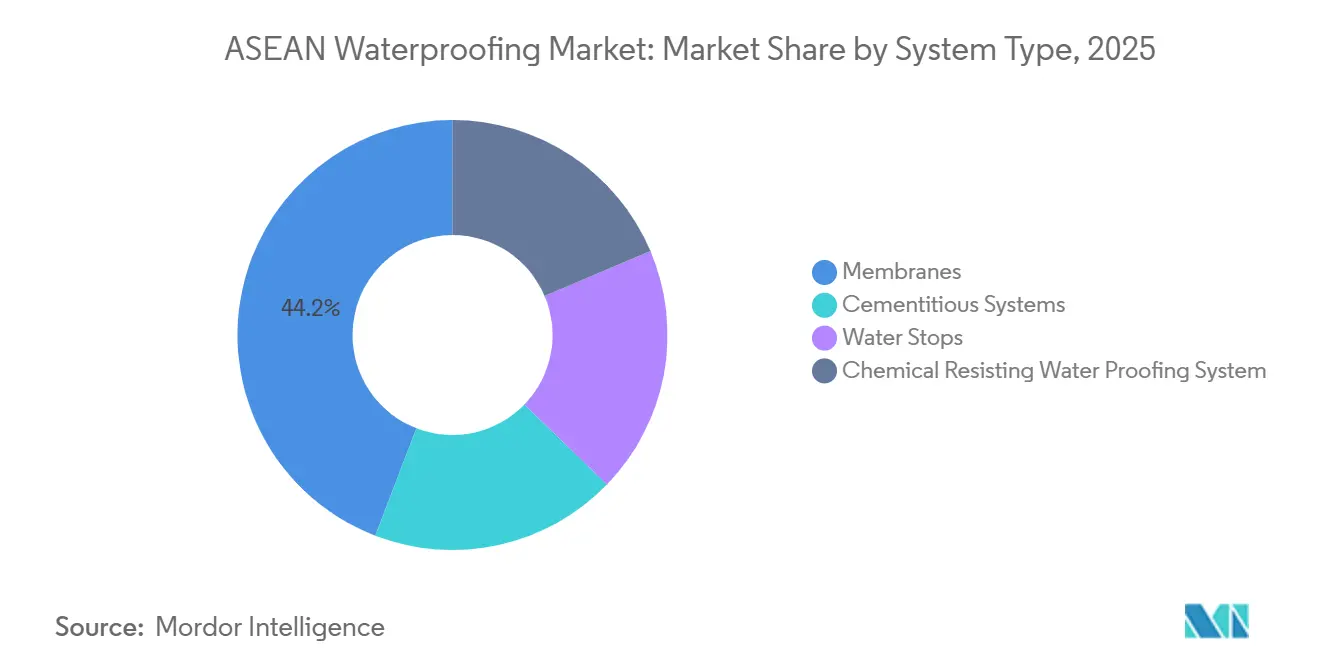

- Por tipo de sistema, as membranas detinham 44,15% da participação do mercado de impermeabilização da ASEAN em 2025, e o segmento está projetado para expandir a um CAGR de 7,09% no período de previsão de 2026-2031.

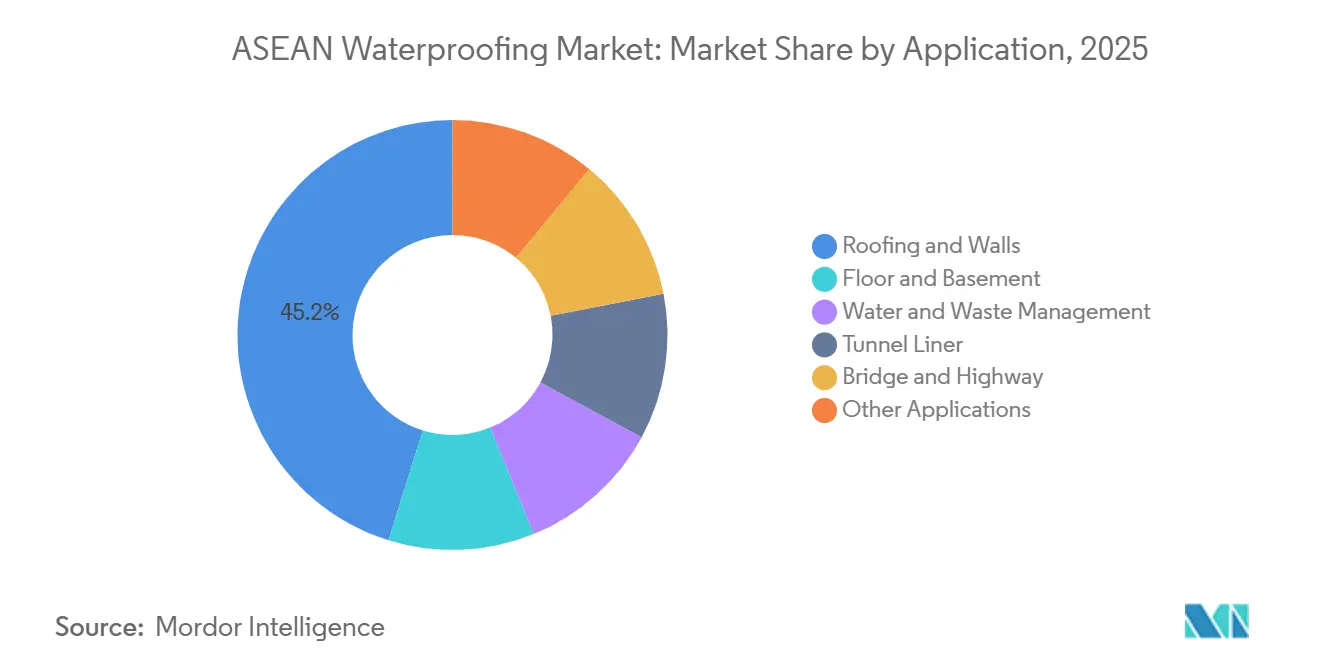

- Por aplicação, coberturas e paredes responderam por 45,18% do tamanho do mercado de impermeabilização da ASEAN em 2025, avançando a um CAGR de 7,35% no período de previsão de 2026-2031.

- Por geografia, a Indonésia liderou com 31,46% de participação na receita em 2025, enquanto Singapura está definida para registrar o CAGR mais rápido de 7,19% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Impermeabilização da ASEAN

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos gastos governamentais em infraestrutura | +1.8% | Indonésia, Vietnã, Tailândia (principais); Filipinas, Malásia | Médio prazo (2-4 anos) |

| Boom habitacional residencial na ASEAN urbana | +1.5% | Indonésia (Jacarta, Surabaya), Filipinas (Região Metropolitana de Manila), Malásia (Vale de Klang) | Curto prazo (≤ 2 anos) |

| Desafios de umidade em clima tropical | +1.2% | ASEAN global (cinturão de monções), elevado em cidades costeiras | Longo prazo (≥ 4 anos) |

| Iniciativas de telhados verdes em megacidades | +0.9% | Singapura, Jacarta, Bangkok, Kuala Lumpur | Médio prazo (2-4 anos) |

| Tarifas de importação mais baixas via acordos de livre comércio da ASEAN | +0.6% | Corredores comerciais intra-ASEAN (Vietnã-Tailândia, Indonésia-Malásia) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos Governamentais em Infraestrutura

Os orçamentos públicos estão atingindo níveis sem precedentes. Até 2025, o Vietnã terá aprovado mais de 560 projetos, com uma parcela significativa financiada por consórcios privados. A Tailândia também aprovou inúmeros projetos de controle de enchentes e rodovias expressas. A nova capital Nusantara da Indonésia, apoiada por um envelope financeiro substancial, especifica membranas modificadas com polímero para suas fundações em solo de turfa. Cada licitação inclui uma cláusula de garantia de pelo menos dez anos e exclui explicitamente folhas de baixa especificação. Empresas multinacionais com certificações ISO 9001 e relatórios de testes de envelhecimento tropical capturaram uma parcela significativa do volume do setor público. Esse influxo consistente de capital ancorou a demanda, mesmo quando os ciclos residenciais arrefeceram.

Boom Habitacional Residencial na ASEAN Urbana

Com o objetivo de resolver um significativo déficit habitacional, a Indonésia estabeleceu uma meta ambiciosa de concluir vários milhões de unidades habitacionais entre 2025 e 2029. No início de 2025, a Malásia registrou um aumento nos inícios de obras habitacionais. Em meados de 2025, a Região Metropolitana de Manila reportou um aumento nas licenças residenciais emitidas. Os bancos estão agora exigindo garantias contra infiltração de água para hipotecas de edifícios de grande altura. Esse requisito está levando os incorporadores a fazer a transição de revestimentos misturados no local para membranas fabricadas em fábrica, que oferecem números de lote rastreáveis. Edifícios urbanos de grande altura, equipados com estacionamentos em podium e comodidades no telhado, enfrentam áreas molhadas persistentes, exigindo especificações técnicas mais elevadas. Como resultado, o boom habitacional expandiu o mercado para sistemas premium e acelerou o aprimoramento das competências dos empreiteiros.

Desafios de Umidade em Clima Tropical

A precipitação anual entre 2.000 mm e 4.000 mm exerce pressão hidrostática, superando os limites de tração das camadas básicas de cimento em sete anos. Diante disso, o órgão regulador de Singapura constatou que uma parcela notável das reclamações por defeitos em 2025 decorreu de infiltração de água. Essa constatação levou à aplicação de testes obrigatórios de áreas molhadas para edifícios com mais de 15 andares. Concomitantemente, as regiões costeiras da Indonésia enfrentam desafios decorrentes da ascensão capilar salina, que ameaça as cadeias poliméricas. No entanto, esse problema pode ser resolvido com a adição de estabilizadores UV e de névoa salina. Em uma jogada tática, a aquisição da Elmich pela Sika em 2025 permitiu à empresa integrar camadas de drenagem e barreira de raízes em SKUs unificados. Esse avanço reduz notavelmente o risco de perfuração associado aos telhados verdes. Consequentemente, há um aumento marcante na demanda por folhas de TPO e EPDM, reconhecidas por sua alta retenção de alongamento mesmo após uma década em climas tropicais. Essa pressão gerada pela umidade não apenas aprimora as composições de produtos, mas também acelera os ciclos de substituição, aumentando a densidade de valor no mercado de impermeabilização da Ásia-Pacífico durante o período de previsão de 2026–2031.

Iniciativas de Telhados Verdes em Megacidades

Até 2025, a iniciativa Green Mark 2021 de Singapura incentivou projetos com cobertura verde significativa ao conceder-lhes área de piso bônus, o que levou à instalação de inúmeros telhados verdes. A partir de 2024, Jacarta determinou que torres comerciais com mais de 10.000 m² devem ter telhados vegetados. Esse requisito transformou os projetos de membranas, pois a introdução de jardineiras cria cargas pontuais e exige irrigação regular. Para reduzir o escoamento de águas pluviais, Bangkok tem subsidiado as despesas com telhados verdes para regiões dentro da zona de inundação do rio Chao Phraya. Embora as três cidades tenham adotado um padrão que exige resistência à penetração de raízes conforme ASTM D5514, elas excluíram notavelmente as feltros asfálticos desse requisito. Como resultado, os fornecedores que combinam impermeabilização com compostos de drenagem estão capitalizando a oportunidade, praticando preços premium e navegando com eficiência por processos acelerados de licenciamento de construção.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas | -0.8% | ASEAN global (cadeias de fornecimento de polímeros e betume) | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada em impermeabilização | -0.6% | Indonésia, Filipinas, Mianmar (aguda); Vietnã, Tailândia | Médio prazo (2-4 anos) |

| Influxo de membranas falsificadas/de baixa especificação | -0.5% | Indonésia, Filipinas, Vietnã (segmentos residenciais sensíveis ao preço) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas

No final de 2024, paralisações em refinarias no Oriente Médio provocaram uma queda no fornecimento global de asfalto. Essa escassez causou um aumento nos preços do insumo de estireno-butadieno-estireno no quarto trimestre. Como resultado, os extrusores na região da ASEAN sofreram uma contração nas margens brutas, levando à paralisação da produção em várias plantas indonésias por semanas. O relatório de 2024 da BASF destacou pressões persistentes de matérias-primas,

que contribuíram para uma queda nas vendas de produtos químicos para construção na Ásia-Pacífico. Enquanto as multinacionais com seus próprios ativos poliméricos navegaram por esses desafios, os independentes regionais sem cobertura de hedge perderam participação de mercado. Essas flutuações de preços levaram as empresas a hesitar em comprometer-se com propostas de preço fixo, estendendo os ciclos de adjudicação de projetos e desacelerando a taxa de crescimento do mercado de impermeabilização da ASEAN.

Escassez de Mão de Obra Qualificada em Impermeabilização

Até 2025, apenas uma pequena proporção dos trabalhadores da construção civil na Indonésia possuía certificados formais de impermeabilização. Nas Filipinas, a agência de competências certificou apenas um número limitado de candidatos em 2025, representando um segmento menor da força de trabalho ativa[1]Autoridade de Educação Técnica e Desenvolvimento de Competências, "Estatísticas de Certificação 2024," tesda.gov.ph. Mianmar continua a carecer de um currículo padronizado. A má soldagem de emendas aumentou significativamente as taxas de retrabalho, levando alguns incorporadores a reverter para sistemas cimentícios, apesar de seus maiores custos de ciclo de vida. A Sika oferece treinamento gratuito para aplicadores em seus inúmeros pontos de venda no varejo em toda a Indonésia; no entanto, a capacidade de treinamento ainda fica aquém da demanda crescente. Consequentemente, essa escassez de mão de obra dificultou a adoção de soluções premium e reduziu ligeiramente o crescimento previsto para o período de 2026–2031.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: Membranas Capturam Gastos Orientados pela Durabilidade

Em 2025, as membranas capturaram 44,15% da participação do mercado de impermeabilização da ASEAN, com projeções indicando crescimento a um CAGR de 7,09% durante o período de previsão de 2026–2031. Essa taxa de crescimento supera todos os concorrentes, principalmente porque as folhas poliméricas e os líquidos aplicados por pulverização agora apresentam garantias tropicais independentes de 15 anos. Essas garantias atendem aos limites que os credores exigem para parcerias público-privadas em rodovias pedagiadas. Os revestimentos cimentícios continuam a atender habitações de médio porte sensíveis ao custo; no entanto, estão perdendo participação de mercado à medida que os bancos fazem a transição para a subscrição de custo do ciclo de vida. As vedações de água mantêm um papel de nicho nas juntas de túneis, e embora os revestimentos resistentes a produtos químicos sejam essenciais para tanques industriais, eles não contribuem significativamente para o crescimento.

Em Singapura, a Arkema introduziu uma nova linha PA11, oferecendo membranas líquidas de base biológica que podem ser curadas por pulverização em 48 horas[2]Arkema, "Lançamento da Planta PA11," arkema.com. Essa inovação elimina emendas e reduz os requisitos de mão de obra. O mercado está passando por consolidação, como demonstrado pela aquisição da Gulf Seal pela Sika em 2025, após um aumento significativo na produção decorrente da expansão de uma planta em Bekasi. Programas de treinamento rápido estão incorporando expertise de aplicação diretamente no ponto de venda, deslocando o foco competitivo da variedade de produtos para a velocidade.

Por Aplicação: Coberturas e Paredes Dominam os Orçamentos de Construção Sustentável

Em 2025, coberturas e paredes responderam por 45,18% do mercado de impermeabilização da ASEAN, com projeções indicando um CAGR de 7,35% durante o período de previsão de 2026–2031. Singapura incentivou telhados vegetados, oferecendo área de piso bônus para aqueles que cobrissem pelo menos metade da laje. Concomitantemente, Jacarta determinou telhados verdes em torres com mais de 10.000 m². Essas iniciativas levaram a um aumento na adoção de membranas resistentes a raízes em 2025. Logo em seguida estão as lajes de subsolo e os estacionamentos em podium, especialmente após as seguradoras aumentarem os prêmios em edifícios sem proteção certificada de áreas molhadas.

Embora os revestimentos de túneis para a rodovia Trans-Sumatra da Indonésia e a ferrovia de alta velocidade do Vietnã tenham impulsionado o crescimento, eles causaram picos esporádicos de demanda em vez de demanda constante. As melhorias na infraestrutura de água e resíduos em regiões periurbanas do Vietnã e das Filipinas ampliaram o mercado para membranas resistentes a produtos químicos. Essa mudança é amplamente atribuída aos sistemas premium, que, apesar de seu preço mais elevado em comparação com o feltro asfáltico, oferecem o dobro da vida útil, destacando sua proposta de valor.

Análise Geográfica

Em 2025, a Indonésia detinha uma participação dominante de 31,46% do mercado de impermeabilização da ASEAN. No final de 2024, o setor de construção era um contribuinte significativo para o PIB, com o governo visando milhões de conclusões habitacionais anualmente até 2029. Grandes empreendimentos, incluindo a nova capital Nusantara e a rodovia Trans-Sumatra, impulsionaram a demanda por folhas de revestimento de túneis. No entanto, uma lacuna de competências na força de trabalho dificultou a adoção de sistemas avançados. Embora a expansão da Sika em pontos de venda no varejo tenha facilitado o acesso para os instaladores, apenas uma pequena fração da força de trabalho possuía certificações, levantando preocupações de qualidade que poderiam dificultar o crescimento.

Singapura, partindo de uma base modesta, está testemunhando a taxa de crescimento anual composta (CAGR) mais rápida, de 7,19%, projetada para o período de previsão de 2026–2031. Esse aumento é amplamente devido ao código Super Low Energy, que penaliza pontes térmicas e exige testes de áreas molhadas por terceiros para arranha-céus. Os elevados custos de mão de obra, superando a média da ASEAN, impulsionaram os valores das transações além dos de seus pares regionais. Após a aquisição da Elmich pela Sika, a empresa está posicionada para oferecer soluções integradas, especialmente pacotes de telhados verdes que não apenas reduzem o tempo de instalação para dois dias, mas também se alinham com processos de aprovação mais rápidos.

Tailândia, Vietnã, Filipinas, Malásia e Mianmar compartilham o restante do mercado. O plano de desenvolvimento da Tailândia enfatiza o controle de enchentes e rodovias elevadas. No entanto, com os inícios de obras residenciais despencando para mínimas históricas no final de 2025, o mercado experimentou uma desaceleração cíclica. Após concluir um número substancial de unidades sociais em 2025, o Vietnã está agora de olho em uma ferrovia de alta velocidade com foco em túneis, preparando o terreno para revestimentos de betume modificado com polímero. As Filipinas emitiram um volume considerável de licenças de construção em meados de 2025, mas obstáculos de financiamento atrasaram a transição para projetos concluídos. No início de 2025, a Malásia experimentou um boom no valor da construção, impulsionado pelo zoneamento orientado ao transporte em Kuala Lumpur. Por outro lado, o cenário de Mianmar é misto: embora a fase de reconstrução pós-crise tenha trazido oportunidades para infraestrutura greenfield, a ausência de certificação de competências prejudicou a adoção de membranas premium.

Cenário Competitivo

O mercado de impermeabilização da ASEAN é moderadamente fragmentado. A geografia, com suas inúmeras ilhas habitadas, complica a distribuição e amplifica o valor de plantas locais e presença no varejo. Os players regionais, capitalizando as importações isentas de tarifas de polímeros SBS da Coreia do Sul, reduziram significativamente os preços em comparação com os concorrentes europeus sem comprometer a qualidade. A vantagem competitiva agora reside na velocidade de aplicação e na duração da garantia: marcas que treinam aplicadores e concluem trabalhos em dois dias garantem negócios recorrentes, deixando de lado os concorrentes que atuam apenas por catálogo. Embora produtos falsificados obscureçam o mercado residencial, os rótulos digitais de lote com QR permitem que as multinacionais verifiquem a autenticidade. A obtenção de credenciais ISO 9001 e dados de envelhecimento tropical conforme ASTM D5147 tornou-se um pré-requisito para licitações públicas. Essa evolução canalizou a maior parte dos volumes de megaprojetos para entidades globais, relegando os produtores locais a segmentos sensíveis ao preço. Como resultado, o mercado de impermeabilização da ASEAN está gravitando em direção a uma concentração média, com pipelines de aquisição ativos ainda em andamento.

Líderes do Setor de Impermeabilização da ASEAN

Sika AG

Saint-Gobain

MAPEI S.p.A.

Arkema

Pidilite Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Eternity Waterproofing firmou uma aliança de distribuição com a Mapei Far East para ampliar o acesso ao mercado em todo o Sudeste Asiático, combinando a expertise regional da Eternity com o portfólio global de produtos e a infraestrutura de suporte técnico da Mapei.

- Fevereiro de 2025: A Saint-Gobain finalizou a aquisição da Fosroc, fortalecendo sua presença em produtos químicos para construção na ASEAN, particularmente em impermeabilização.

Escopo do Relatório do Mercado de Impermeabilização da ASEAN

A impermeabilização é a aplicação de camadas impermeáveis nas superfícies de fundações, paredes, coberturas e outras partes de um edifício, que podem ser de concreto, membranas ou tecido, para evitar a penetração de água.

O mercado de sistemas de impermeabilização é segmentado por tipo de sistema, aplicação e geografia. Por tipo de sistema, o mercado é segmentado em sistemas cimentícios, membranas, vedações de água e sistemas de impermeabilização resistentes a produtos químicos. Por aplicação, o mercado é segmentado em coberturas e paredes, piso e subsolo, gestão de água e resíduos, revestimento de túnel, ponte e rodovia, e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para o mercado em 7 países da região. Para cada segmento, o dimensionamento e as previsões do mercado são feitos com base no valor (USD).

| Sistemas Cimentícios |

| Membranas |

| Vedações de Água |

| Sistema de Impermeabilização Resistente a Produtos Químicos |

| Coberturas e Paredes |

| Piso e Subsolo |

| Gestão de Água e Resíduos |

| Revestimento de Túnel |

| Ponte e Rodovia |

| Outras Aplicações |

| Malásia |

| Indonésia |

| Tailândia |

| Singapura |

| Filipinas |

| Vietnã |

| Mianmar |

| Por Tipo de Sistema | Sistemas Cimentícios |

| Membranas | |

| Vedações de Água | |

| Sistema de Impermeabilização Resistente a Produtos Químicos | |

| Por Aplicação | Coberturas e Paredes |

| Piso e Subsolo | |

| Gestão de Água e Resíduos | |

| Revestimento de Túnel | |

| Ponte e Rodovia | |

| Outras Aplicações | |

| Por Geografia | Malásia |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Filipinas | |

| Vietnã | |

| Mianmar |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de impermeabilização da ASEAN em 2026 e 2031?

O tamanho do Mercado de Impermeabilização da ASEAN está projetado para expandir de USD 546,01 milhões em 2026 para USD 751,60 milhões até 2031, registrando um CAGR de 6,60% entre 2026 e 2031.

Qual tipo de sistema está crescendo mais rapidamente em todo o Sudeste Asiático?

Membranas, expandindo a um CAGR de 7,09% até 2031, impulsionadas pelos requisitos de garantia de 15 anos.

Por que as aplicações de coberturas e paredes estão atraindo gastos premium?

Os códigos de construção sustentável em Singapura e Jacarta exigem conjuntos resistentes a raízes e estáveis à radiação UV que superam o feltro asfáltico convencional.

Qual país apresenta o maior momentum de crescimento?

Singapura registra o maior CAGR de 7,19% até 2031, impulsionado pelos padrões de construção Super Low Energy.

Como a volatilidade das matérias-primas afeta os fornecedores?

As oscilações nos preços do asfalto e dos polímeros comprimem as margens brutas e atrasam as adjudicações de projetos a preço fixo.

Quais estratégias ajudam as empresas a combater membranas falsificadas?

O rastreamento digital de lotes por QR, a certificação ISO 9001 e o treinamento de aplicadores no local melhoram as verificações de autenticidade e a qualidade da instalação.

Página atualizada pela última vez em: