Taille et part du marché de l'imperméabilisation en ASEAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

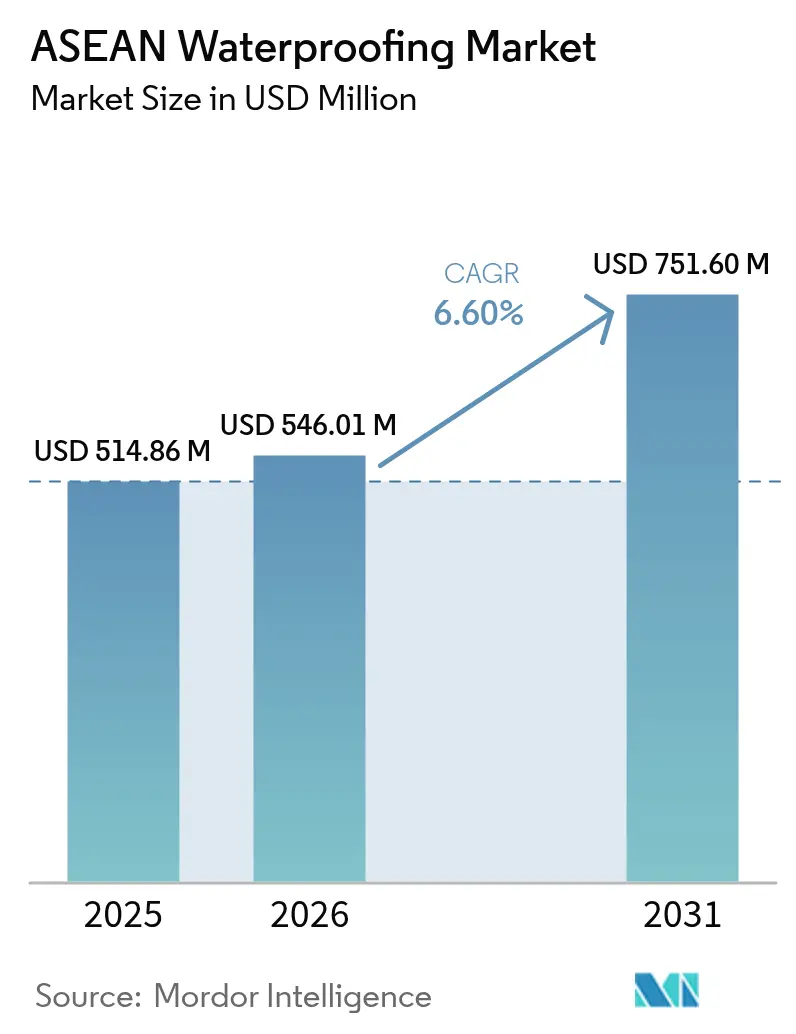

| Taille du marché de l'année de base (2025) | 514.86 Millions de dollars américains |

| Taille du Marché (2026) | 546.01 Millions de dollars américains |

| Taille du Marché (2031) | 751.60 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.60% CAGR |

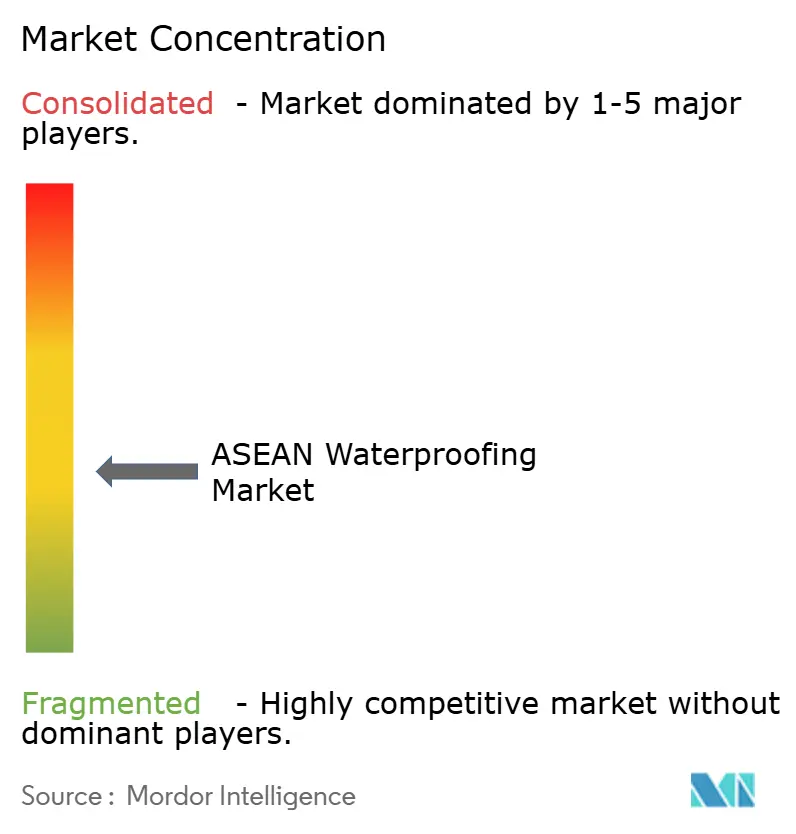

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imperméabilisation en ASEAN par Mordor Intelligence

La taille du marché de l'imperméabilisation en ASEAN devrait s'étendre de 514,86 millions USD en 2025 et 546,01 millions USD en 2026 à 751,60 millions USD d'ici 2031, enregistrant un CAGR de 6,60 % entre 2026 et 2031. Des budgets d'infrastructure records, le renforcement des codes de construction verte et un accès élargi aux corridors tarifaires préférentiels stimulent la dynamique du secteur. Ces corridors réduisent les coûts à l'arrivée pour les membranes haute performance. Les gouvernements intègrent désormais des clauses de coût du cycle de vie dans les appels d'offres. Cette évolution déplace la demande des revêtements cimentaires à courte durée de vie vers les membranes polymères, assorties de garanties de 15 ans. Les promoteurs de Jakarta, Manille et Kuala Lumpur optent de plus en plus pour des systèmes en infrastructure souterraine et en toiture. Ces systèmes sont conçus pour résister à la pression hydrostatique et à la pénétration des racines. À Singapour, les normes Super Low Energy encouragent les assemblages qui minimisent les ponts thermiques. En conséquence, le paysage politique et financier fait de la durabilité un actif bancable, incitant les fournisseurs à valider les performances de vieillissement tropical par des laboratoires accrédités et un suivi numérique des lots.

Principaux enseignements du rapport

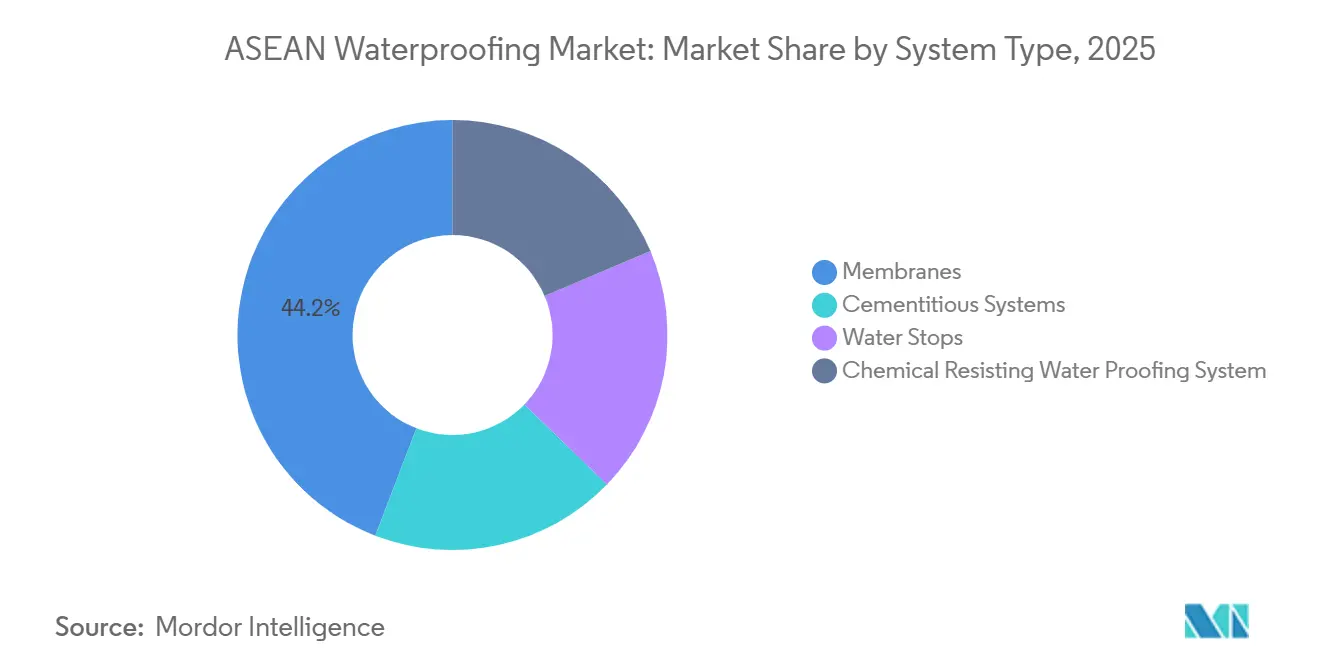

- Par type de système, les membranes détenaient 44,15 % de la part du marché de l'imperméabilisation en ASEAN en 2025, et le segment devrait se développer à un CAGR de 7,09 % sur la période de prévision 2026-2031.

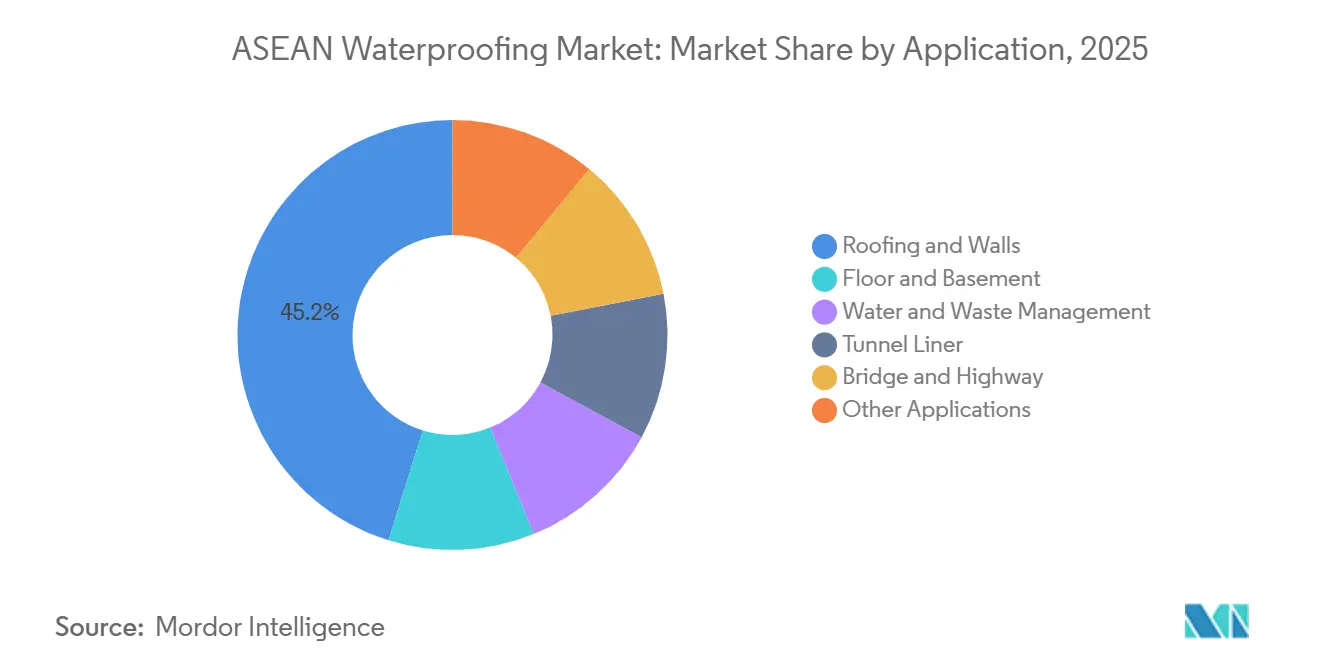

- Par application, la toiture et les murs représentaient 45,18 % de la taille du marché de l'imperméabilisation en ASEAN en 2025, progressant à un CAGR de 7,35 % sur la période de prévision 2026-2031.

- Par géographie, l'Indonésie était en tête avec une part de revenus de 31,46 % en 2025, tandis que Singapour devrait enregistrer le CAGR le plus rapide à 7,19 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'imperméabilisation en ASEAN

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses publiques en infrastructure | +1.8% | Indonésie, Vietnam, Thaïlande (principaux) ; Philippines, Malaisie | Moyen terme (2-4 ans) |

| Boom de la construction résidentielle dans les zones urbaines de l'ASEAN | +1.5% | Indonésie (Jakarta, Surabaya), Philippines (Metro Manille), Malaisie (Vallée de Klang) | Court terme (≤ 2 ans) |

| Défis liés à l'humidité en climat tropical | +1.2% | ASEAN global (ceinture de mousson), accentué dans les villes côtières | Long terme (≥ 4 ans) |

| Initiatives de toitures végétalisées dans les mégapoles | +0.9% | Singapour, Jakarta, Bangkok, Kuala Lumpur | Moyen terme (2-4 ans) |

| Réduction des droits de douane à l'importation via les accords de libre-échange de l'ASEAN | +0.6% | Corridors commerciaux intra-ASEAN (Vietnam-Thaïlande, Indonésie-Malaisie) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses publiques en infrastructure

Les budgets publics atteignent des niveaux sans précédent. D'ici 2025, le Vietnam aura approuvé plus de 560 projets, dont une part importante financée par des consortiums privés. La Thaïlande a également approuvé de nombreux projets de contrôle des inondations et d'autoroutes. La nouvelle capitale indonésienne de Nusantara, soutenue par une enveloppe financière substantielle, spécifie des membranes modifiées aux polymères pour ses fondations sur sol tourbeux. Chaque appel d'offres comprend une clause de garantie d'au moins dix ans et exclut explicitement les feuilles de faible spécification. Les entreprises multinationales disposant de certifications ISO 9001 et de rapports de tests de vieillissement tropical ont capté une part significative du volume du secteur public. Cet afflux constant de capitaux a ancré la demande, même lorsque les cycles résidentiels se sont assouplis.

Boom de la construction résidentielle dans les zones urbaines de l'ASEAN

Dans le but de résorber un important retard en matière de logement, l'Indonésie s'est fixé l'objectif ambitieux d'achever plusieurs millions de logements entre 2025 et 2029. Début 2025, la Malaisie a connu une forte augmentation des mises en chantier de logements. À mi-2025, Metro Manille a signalé une hausse des permis de construire résidentiels délivrés. Les banques exigent désormais des garanties contre les infiltrations d'eau pour les prêts hypothécaires des immeubles de grande hauteur. Cette exigence pousse les promoteurs à passer des revêtements préparés sur site aux membranes fabriquées en usine, qui offrent des numéros de lot traçables. Les immeubles de grande hauteur en milieu urbain, équipés de parkings en podium et d'équipements en toiture, présentent des zones humides persistantes, nécessitant des spécifications techniques renforcées. En conséquence, le boom de la construction résidentielle a élargi le marché des systèmes premium et accéléré la montée en compétences des entrepreneurs.

Défis liés à l'humidité en climat tropical

Des précipitations annuelles comprises entre 2 000 mm et 4 000 mm exercent une pression hydrostatique dépassant les limites de traction des couches de ciment de base en moins de sept ans. À cet égard, l'organisme de réglementation de Singapour a constaté qu'une part notable des réclamations pour défauts en 2025 était due à des infiltrations d'eau. Ce constat a conduit à l'application de tests obligatoires des zones humides pour les bâtiments dépassant 15 étages. Parallèlement, les régions côtières d'Indonésie font face aux défis de la remontée capillaire saline, menaçant les chaînes polymères. Cependant, ce problème peut être résolu en ajoutant des stabilisateurs UV et anti-brouillard salin. Dans un mouvement tactique, l'acquisition d'Elmich par Sika en 2025 a permis à l'entreprise de fusionner les couches de drainage et de barrière anti-racines en des références unifiées. Cette avancée réduit notablement le risque de perforation lié aux toitures végétalisées. Par conséquent, on observe une nette augmentation de la demande pour les feuilles TPO et EPDM, reconnues pour leur haute rétention d'allongement même après une décennie en climat tropical. Cette contrainte liée à l'humidité affine non seulement les gammes de produits, mais accélère également les cycles de remplacement, augmentant la densité de valeur sur le marché de l'imperméabilisation en Asie-Pacifique pendant la période de prévision 2026-2031.

Initiatives de toitures végétalisées dans les mégapoles

D'ici 2025, l'initiative Green Mark 2021 de Singapour a encouragé les projets avec une végétalisation significative des toitures en leur accordant une surface de plancher supplémentaire, ce qui a conduit à l'installation de nombreuses toitures végétalisées. À partir de 2024, Jakarta a rendu obligatoire la présence de toitures végétalisées sur les tours commerciales dépassant 10 000 m². Cette exigence a transformé les conceptions de membranes, car l'introduction de bacs à plantes crée des charges ponctuelles et nécessite une irrigation régulière. Pour réduire le ruissellement des eaux pluviales, Bangkok subventionne les dépenses liées aux toitures végétalisées pour les zones situées dans la zone inondable du Chao Phraya. Bien que les trois villes aient adopté une norme exigeant la résistance à la pénétration des racines selon ASTM D5514, elles ont notamment exclu les feutres bitumineux de cette exigence. En conséquence, les fournisseurs combinant imperméabilisation et composites de drainage tirent parti de cette opportunité, pratiquant des prix premium et naviguant efficacement dans des processus de permis de construire accélérés.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.8% | ASEAN global (chaînes d'approvisionnement en polymères et bitume) | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée en imperméabilisation | -0.6% | Indonésie, Philippines, Myanmar (aiguë) ; Vietnam, Thaïlande | Moyen terme (2-4 ans) |

| Afflux de membranes contrefaites ou de faible spécification | -0.5% | Indonésie, Philippines, Vietnam (segments résidentiels sensibles aux prix) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Fin 2024, des pannes de raffineries au Moyen-Orient ont provoqué une baisse de l'offre mondiale d'asphalte. Cette pénurie a entraîné une hausse des prix des matières premières styrène-butadiène-styrène au quatrième trimestre. En conséquence, les extrudeurs de la région ASEAN ont subi une contraction de leurs marges brutes, entraînant des arrêts de production dans plusieurs usines indonésiennes pendant des semaines. Le rapport 2024 de BASF a mis en évidence des vents contraires persistants sur les matières premières,

qui ont contribué à un déclin des ventes de produits chimiques de construction en Asie-Pacifique. Alors que les multinationales disposant de leurs propres actifs polymères ont surmonté ces défis, les indépendants régionaux sans couverture de couverture ont perdu des parts de marché. Ces fluctuations de prix ont conduit les entreprises à hésiter à s'engager sur des offres à prix fixe, prolongeant les cycles d'attribution des projets et ralentissant le taux de croissance du marché de l'imperméabilisation en ASEAN.

Pénurie de main-d'œuvre qualifiée en imperméabilisation

En 2025, seule une faible proportion des travailleurs de la construction en Indonésie détenait des certificats formels en imperméabilisation. Aux Philippines, l'agence des compétences n'a certifié qu'un nombre limité de candidats en 2025, représentant un segment mineur de la main-d'œuvre active[1]Autorité de développement de l'éducation technique et des compétences, "Statistiques de certification 2024," tesda.gov.ph. Le Myanmar continue de manquer d'un programme standardisé. La mauvaise soudure des joints a considérablement augmenté les taux de reprise, poussant certains promoteurs à revenir aux systèmes cimentaires, malgré leurs coûts de cycle de vie plus élevés. Sika propose une formation gratuite pour les applicateurs dans ses nombreux points de vente au détail en Indonésie ; cependant, la capacité de formation reste en deçà de la demande croissante. Par conséquent, cette pénurie de main-d'œuvre a freiné l'adoption de solutions premium et légèrement réduit la croissance prévue pour la période 2026-2031.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : les membranes captent les dépenses axées sur la durabilité

En 2025, les membranes ont capté 44,15 % de la part du marché de l'imperméabilisation en ASEAN, avec des projections indiquant une croissance à un CAGR de 7,09 % pendant la période de prévision 2026-2031. Ce taux de croissance dépasse tous les concurrents, principalement parce que les feuilles polymères et les liquides appliqués par pulvérisation disposent désormais de garanties tropicales indépendantes de 15 ans. Ces garanties répondent aux seuils exigés par les prêteurs pour les partenariats public-privé de routes à péage. Les revêtements cimentaires continuent de servir le logement de moyenne hauteur sensible aux coûts ; cependant, ils perdent des parts de marché à mesure que les banques adoptent la souscription basée sur le coût du cycle de vie. Les waterstops maintiennent un rôle de niche aux joints de tunnel, et bien que les revêtements résistants aux produits chimiques soient essentiels pour les réservoirs industriels, ils ne contribuent pas significativement à la croissance.

À Singapour, Arkema a introduit une nouvelle gamme PA11, proposant des membranes liquides biosourcées pouvant être durcies par pulvérisation en 48 heures[2]Arkema, "Lancement de l'usine PA11," arkema.com. Cette innovation élimine les joints et réduit les besoins en main-d'œuvre. Le marché connaît une consolidation, comme en témoigne l'acquisition de Gulf Seal par Sika en 2025, suite à une augmentation significative de la production résultant de l'expansion d'une usine à Bekasi. Des programmes de formation rapide intègrent l'expertise d'application directement au point de vente, déplaçant la concurrence de la variété des produits vers la rapidité.

Par application : la toiture et les murs dominent les budgets de construction verte

En 2025, la toiture et les murs représentaient 45,18 % du marché de l'imperméabilisation en ASEAN, avec des projections indiquant un CAGR de 7,35 % pendant la période de prévision 2026-2031. Singapour a encouragé les toitures végétalisées en offrant une surface de plancher supplémentaire pour celles couvrant au moins la moitié de la dalle. Parallèlement, Jakarta a rendu obligatoires les toitures végétalisées sur les tours dépassant 10 000 m². Ces initiatives ont conduit à une forte adoption de membranes résistantes aux racines en 2025. Viennent ensuite les dalles de sous-sol et les parkings en podium, notamment après que les assureurs ont augmenté les primes sur les bâtiments ne disposant pas d'une protection certifiée des zones humides.

Bien que les revêtements de tunnel pour la route à péage Trans-Sumatra en Indonésie et la ligne ferroviaire à grande vitesse du Vietnam aient soutenu la croissance, ils ont provoqué des pics de demande sporadiques plutôt qu'une demande stable. Les mises à niveau des infrastructures d'eau et de déchets dans les régions péri-urbaines du Vietnam et des Philippines ont élargi le marché des membranes résistantes aux produits chimiques. Cette évolution est largement attribuée aux systèmes premium qui, malgré leur prix plus élevé par rapport au feutre bitumineux, offrent le double de la durée de vie, soulignant leur proposition de valeur.

Analyse géographique

En 2025, l'Indonésie détenait une part dominante de 31,46 % du marché de l'imperméabilisation en ASEAN. Fin 2024, le secteur de la construction était un contributeur significatif au PIB, le gouvernement visant l'achèvement de millions de logements annuellement jusqu'en 2029. Des projets majeurs, notamment la nouvelle capitale Nusantara et la route à péage Trans-Sumatra, ont stimulé la demande de feuilles de revêtement de tunnel. Cependant, un déficit de compétences au sein de la main-d'œuvre a entravé l'adoption de systèmes avancés. Bien que l'expansion de Sika dans les points de vente au détail ait facilité l'accès pour les installateurs, seule une infime fraction de la main-d'œuvre possédait des certifications, soulevant des préoccupations de qualité susceptibles de freiner la croissance.

Singapour, partant d'une base modeste, connaît le taux de croissance annuel composé (CAGR) le plus rapide à 7,19 % projeté sur la période de prévision 2026-2031. Cette hausse est largement due au code Super Low Energy, qui pénalise les ponts thermiques et impose des tests tiers des zones humides pour les gratte-ciel. Des coûts de main-d'œuvre élevés, dépassant la moyenne de l'ASEAN, ont porté les valeurs de transaction au-delà de celles des pairs régionaux. Suite à l'acquisition d'Elmich par Sika, l'entreprise est bien positionnée pour proposer des solutions groupées, notamment des packages de toitures végétalisées qui réduisent non seulement le temps d'installation à deux jours, mais s'alignent également sur des processus d'approbation plus rapides.

La Thaïlande, le Vietnam, les Philippines, la Malaisie et le Myanmar se partagent le reste du marché. Le plan de développement de la Thaïlande met l'accent sur le contrôle des inondations et les autoroutes surélevées. Cependant, avec une chute des mises en chantier résidentielles à des niveaux historiquement bas fin 2025, le marché a connu un ralentissement cyclique. Après avoir livré un nombre substantiel de logements sociaux en 2025, le Vietnam envisage désormais une ligne ferroviaire à grande vitesse axée sur les tunnels, ouvrant la voie aux revêtements en bitume modifié aux polymères. Les Philippines ont délivré un volume considérable de permis de construire à mi-2025, mais des obstacles de financement ont retardé la transition vers des projets achevés. Début 2025, la Malaisie a connu un boom de la valeur de la construction, stimulé par le zonage axé sur le transit à Kuala Lumpur. D'un autre côté, la situation du Myanmar est mitigée : bien que la phase de reconstruction post-crise ait ouvert des opportunités pour les infrastructures en terrain vierge, l'absence de certification des compétences a freiné l'adoption de membranes premium.

Paysage concurrentiel

Le marché de l'imperméabilisation en ASEAN est modérément fragmenté. La géographie, avec ses nombreuses îles habitées, complique la distribution et amplifie la valeur des usines locales et des réseaux de vente au détail. Les acteurs régionaux, tirant parti des importations en franchise de droits de polymères SBS en provenance de Corée du Sud, ont considérablement réduit les prix par rapport aux concurrents européens sans compromettre la qualité. L'avantage concurrentiel réside désormais dans la rapidité d'application et la durée de garantie : les marques qui forment les applicateurs et achèvent les travaux en deux jours fidélisent leur clientèle, reléguant les concurrents axés uniquement sur les catalogues. Bien que les produits contrefaits obscurcissent le marché résidentiel, les étiquettes de lot QR numérisées permettent aux multinationales de vérifier l'authenticité. L'obtention des accréditations ISO 9001 et des données de vieillissement tropical ASTM D5147 est devenue un prérequis pour les appels d'offres publics. Cette évolution a canalisé la majeure partie des volumes de mégaprojets vers les entités mondiales, reléguant les producteurs locaux aux segments sensibles aux prix. En conséquence, le marché de l'imperméabilisation en ASEAN évolue vers une concentration moyenne, avec des pipelines d'acquisition actifs toujours en cours.

Leaders du secteur de l'imperméabilisation en ASEAN

Sika AG

Saint-Gobain

MAPEI S.p.A.

Arkema

Pidilite Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Eternity Waterproofing a conclu une alliance de distribution avec Mapei Far East pour élargir l'accès au marché en Asie du Sud-Est, combinant l'expertise régionale d'Eternity avec le portefeuille de produits mondial de Mapei et son infrastructure de support technique.

- Février 2025 : Saint-Gobain a finalisé l'acquisition de Fosroc, renforçant son empreinte dans les produits chimiques de construction en ASEAN, notamment dans l'imperméabilisation.

Périmètre du rapport sur le marché de l'imperméabilisation en ASEAN

L'imperméabilisation est l'application de couches imperméables sur les surfaces des fondations, des murs, des toitures et d'autres parties d'un bâtiment, qui peuvent être en béton, en membranes ou en tissu, afin d'empêcher la pénétration de l'eau.

Le marché des systèmes d'imperméabilisation est segmenté par type de système, application et géographie. Par type de système, le marché est segmenté en systèmes cimentaires, membranes, waterstops et systèmes d'imperméabilisation résistants aux produits chimiques. Par application, le marché est segmenté en toiture et murs, plancher et sous-sol, gestion de l'eau et des déchets, revêtement de tunnel, pont et autoroute, et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché dans 7 pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché sont effectués sur la base de la valeur (USD).

| Systèmes cimentaires |

| Membranes |

| Waterstops |

| Système d'imperméabilisation résistant aux produits chimiques |

| Toiture et murs |

| Plancher et sous-sol |

| Gestion de l'eau et des déchets |

| Revêtement de tunnel |

| Pont et autoroute |

| Autres applications |

| Malaisie |

| Indonésie |

| Thaïlande |

| Singapour |

| Philippines |

| Vietnam |

| Myanmar |

| Par type de système | Systèmes cimentaires |

| Membranes | |

| Waterstops | |

| Système d'imperméabilisation résistant aux produits chimiques | |

| Par application | Toiture et murs |

| Plancher et sous-sol | |

| Gestion de l'eau et des déchets | |

| Revêtement de tunnel | |

| Pont et autoroute | |

| Autres applications | |

| Par géographie | Malaisie |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Philippines | |

| Vietnam | |

| Myanmar |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'imperméabilisation en ASEAN en 2026 et 2031 ?

La taille du marché de l'imperméabilisation en ASEAN devrait s'étendre de 546,01 millions USD en 2026 à 751,60 millions USD d'ici 2031, enregistrant un CAGR de 6,60 % entre 2026 et 2031.

Quel type de système connaît la croissance la plus rapide en Asie du Sud-Est ?

Les membranes, se développant à un CAGR de 7,09 % jusqu'en 2031, portées par les exigences de garantie de 15 ans.

Pourquoi les applications de toiture et de murs attirent-elles des dépenses premium ?

Les codes de construction verte à Singapour et Jakarta exigent des assemblages résistants aux racines et stables aux UV qui surpassent le feutre bitumineux traditionnel.

Quel pays affiche la dynamique de croissance la plus forte ?

Singapour affiche le CAGR le plus élevé à 7,19 % jusqu'en 2031, porté par les normes de construction Super Low Energy.

Comment la volatilité des matières premières affecte-t-elle les fournisseurs ?

Les fluctuations des prix de l'asphalte et des polymères compriment les marges brutes et retardent l'attribution des projets à prix fixe.

Quelles stratégies aident les entreprises à lutter contre les membranes contrefaites ?

Le suivi numérique des lots par QR code, la certification ISO 9001 et la formation des applicateurs sur site améliorent les contrôles d'authenticité et la qualité d'installation.

Dernière mise à jour de la page le: