インド防水ソリューション市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

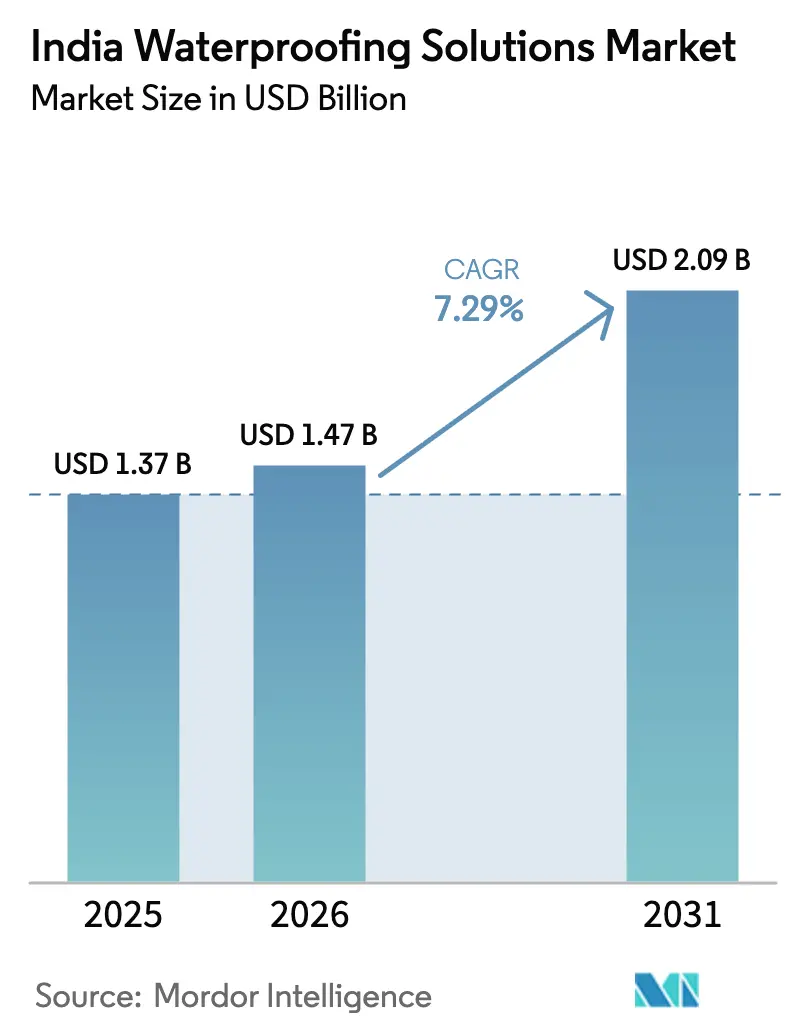

| 基準年の市場規模 (2025) | 1.37 十億米ドル |

| 市場規模 (2026) | 1.47 十億米ドル |

| 市場規模 (2031) | 2.09 十億米ドル |

| 成長率 (2026 - 2031) | 7.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド防水ソリューション市場分析

インド防水ソリューション市場規模は、2025年に13億7,000万米ドル、2026年に14億7,000万米ドルと予測され、2026年から2031年にかけて年平均成長率7.29%で成長し、2031年までに20億9,000万米ドルに達する見込みです。手頃な価格の住宅の完工増加、地下鉄トンネル工事の拡大、インド標準局(BIS)基準の厳格化が、従来の石灰コンクリート仕上げからポリマー改質膜および低VOC化学品への製品代替を加速させています。原油連動の原料価格変動がポリウレタンおよびビチューメン系システムの投入コストを押し上げる中、サプライチェーンの再編が続いており、請負業者は急速硬化かつグリーンビルディング基準を満たす水性アクリルへの移行を進めています。グローバル大手はティア2都市での技術サービス拠点を拡充する一方、国内大手は密度の高い小売ネットワークと地域特化型製剤によりシェアを維持しています。偽造膜は消費者信頼の足かせとなっていますが、2026年4月施行予定のBIS主導の品質管理命令により非適合品の排除が見込まれ、認証ブランドに成長余地が生まれると期待されています。即日配送に対応したEコマースのDIYキットが購入から施工までのサイクルを短縮し、モンスーンの限られた施工可能期間中でも小規模住宅工事の実施を可能にしています。

主要レポートのポイント

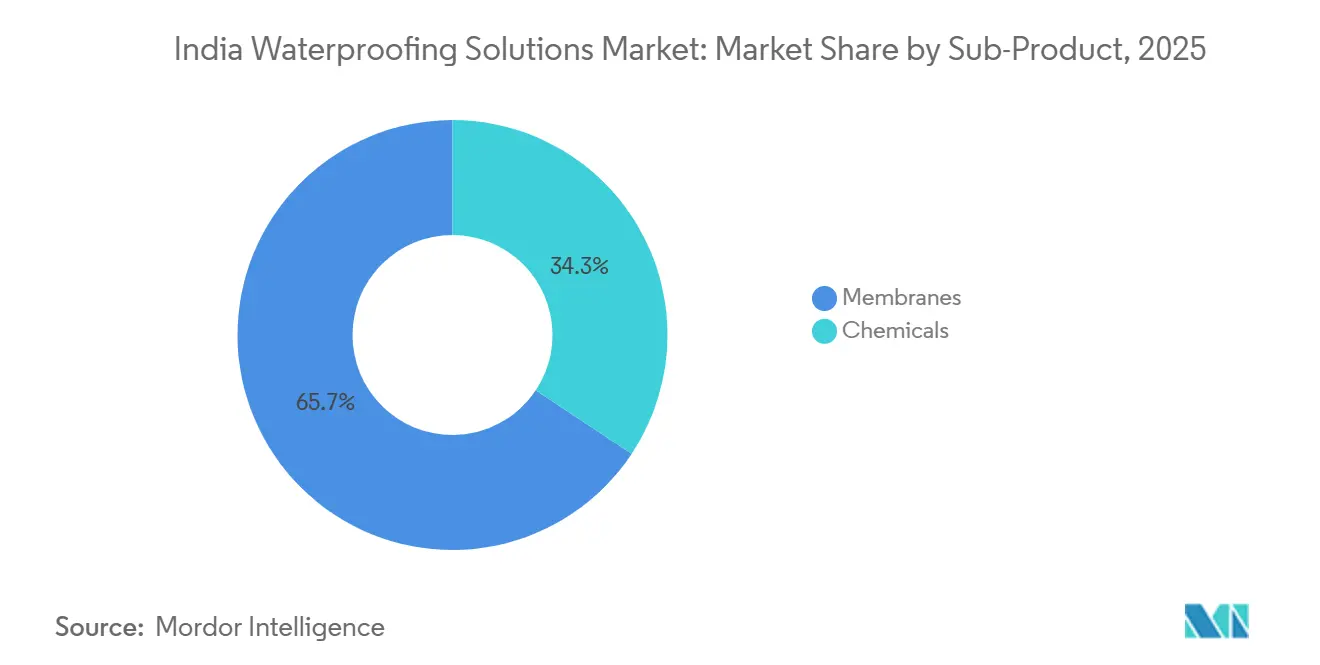

- サブ製品別では、膜が2025年のインド防水ソリューション市場シェアの65.68%を占めてトップとなっており、2031年に向けて年平均成長率7.48%で拡大しています。

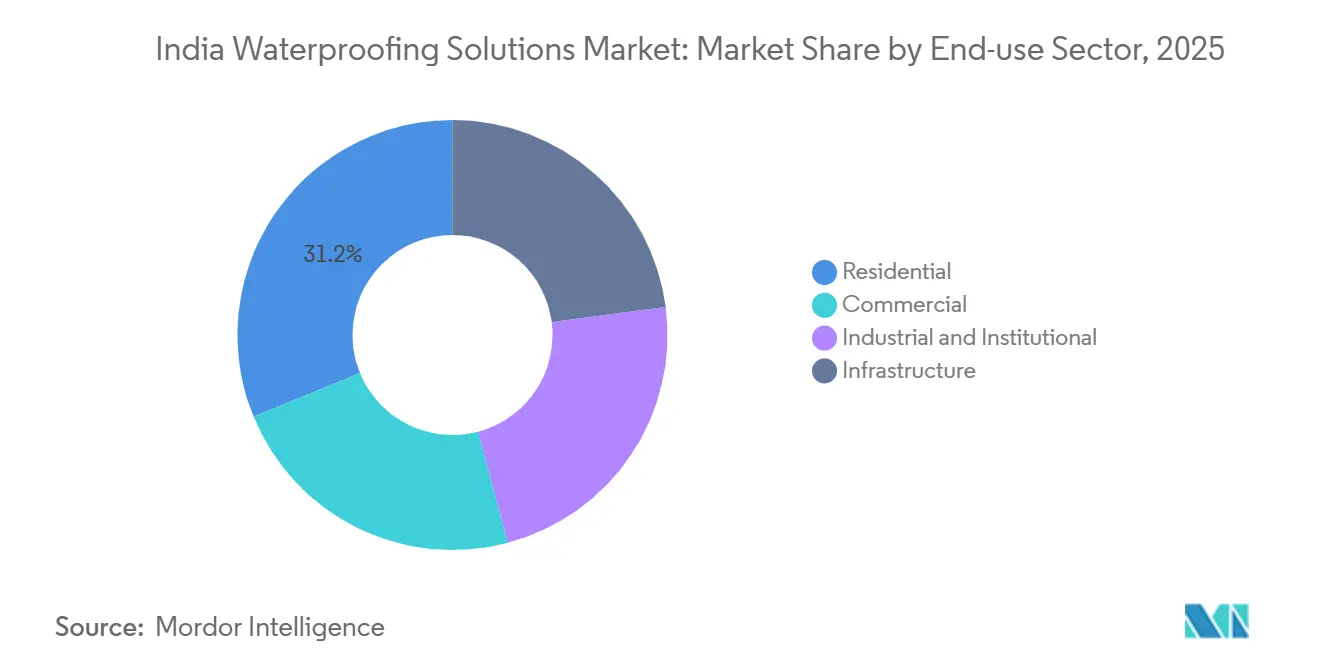

- 最終用途セクター別では、住宅が2025年のインド防水ソリューション市場規模の31.21%を占め、2031年まで年平均成長率7.71%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド防水ソリューション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な都市化と手頃な価格の住宅促進策 | +2.1% | 全国規模、ムンバイ・ベンガルール・ハイデラバードで早期効果 | 中期(2〜4年) |

| 激化するモンスーンが気候対応型基準を促進 | +1.8% | APACコア、沿岸部のマハラシュトラ州・ケーララ州・ オリッサ州への波及 | 長期(4年以上) |

| 低VOCナノ浸透型化学品へのシフト | +1.0% | 全国規模、グリーンビルディング基準を施行する大都市が主導 | 中期(2〜4年) |

| 住宅オーナーのプレミアム化と10年保証需要 | +1.5% | 全国規模、ティア1・ティア2住宅に集中 | 短期(2年以内) |

| ティア2都市に浸透するアジャイルEコマースDIYキット | +0.9% | ティア2都市(コインバトール、ナグプール、ラクナウ、ジャイプール) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速な都市化と手頃な価格の住宅促進策

インドの都市人口は2024年に5億人を超え、2031年までに6億人に達すると予測されており、BIS適合防水処理を必要とする2,500万〜3,000万戸の新規住宅が生み出されます。プラダン・マントリ・アワス・ヨジャナ(都市部)だけで2024年12月までに1,120万戸が承認されており、それぞれ湿潤区域についてIS 13182:2020、一体型混和材についてIS 2645:2003への準拠が義務付けられています。マハラシュトラ州とカルナータカ州の州政府スキームでは2024〜2025年に180万戸が追加され、そのうち60〜70%がIS 16471:2017に基づく地下膜を必要とする浸水リスクの高い地域に立地しています。都市開発業者は石灰コンクリート屋根仕上げ(IS 3036:2022)から、15〜20年の耐用年数を持つAPP/SBS改質ビチューメン膜へと移行しています。また、2026年までに450kmの地下鉄トンネルが予定されており、地下構造物のIS 456:2000透水性基準を満たす結晶性混和材およびポリウレタン注入グラウトへの需要も並行して生じています。

激化するモンスーンが気候対応型基準を促進

インド気象局は2024年の南西モンスーンで長期平均降水量の110%を記録し、沿岸の大都市では24時間降水量200mmを超える豪雨が複数回観測されました[1]インド気象局、「気候診断速報2024」、imd.gov.in 。2016年版国家建築基準(2024年改訂草案)では、年間降水量2,500mmを超える地域において静水圧抵抗10m以上の膜システムが義務付けられるようになりました。ケーララ州とタミル・ナードゥ州は5,000平方フィートを超えるプロジェクトに対して防水処理の第三者認証を求める許可条件を追加し、事実上偽造品サプライヤーを締め出しています。激しい降雨時のブリックバット・コバ層の破損が、熱的快適性と湿気制御を両立するポリウレタンおよびアクリル膜の採用を加速させています。

低VOCナノ浸透型化学品へのシフト

BISは2022年にIS 2645:2003を改正し、VOCを50g/L以下に制限したナノシリカおよびナノTiO₂製品を追加し、環境省のグリーン材料ガイドラインに整合させました。改訂版IS 12027(第2部):2025に基づくシラン系撥水剤は5〜10mmの浸透深度を達成し、透湿性を維持しながら毛細管吸水を最大90%低減します。インドグリーンビルディング協議会は2024〜2025年に340件のプロジェクトで低VOC防水処理にLEEDクレジットを付与し、水性ポリウレタン分散液への需要を刺激しました。Pidiliteは2025年3月にDr. Fixit Polyplus CPを発売し、VOC30g/L未満の結晶性混和材でこのニッチ市場を狙っています。

住宅オーナーのプレミアム化と10年保証需要

ムンバイ、ベンガルール、デリーのマンション価格が2025年まで前年比8〜12%上昇していることから、購入者は10年間の譲渡可能な防水保証を求めるようになっています。Asian PaintsのSmartCare Damp Shield Proは2025年1月に発売され、ICICI Lombard保険に裏付けられたそのような保証を提供しています。請負業者調査では、保証紛争を避けるためにBIS認証膜を要求する割合が2022年の42%から現在は68%に上昇しています。完全接着型APP/SBSシートは2024〜2025年に9.2%成長し、台風多発沿岸部での接着強度に対する消費者の選好を反映しています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| ポリウレタンおよびビチューメン原料の 原油連動価格変動 | -1.2% | 全国規模、 膜メーカーへの影響が顕著 | 短期 (2年以内) |

| 偽造膜による 消費者信頼の低下 | -0.7% | 準都市部・ 農村市場、ティア3都市 | 中期 (2〜4年) |

| 冬季の湿度が 現場施工を制限 | -0.6% | 北インド(デリーNCR、ウッタル・プラデーシュ州、ハリヤーナー州、パンジャーブ州、ラジャスタン州) | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

ポリウレタンおよびビチューメン原料の原油連動価格変動

ポリウレタンとビチューメンは膜の原材料コストの約60%を占めており、いずれも2024〜2025年に1バレル70〜90米ドルの範囲で推移したブレント原油価格に連動しています。MDI価格は2024年中に15〜20%上昇し、5〜7%の値上げにもかかわらずSika Indiaの粗利益率を180ベーシスポイント圧迫しました。ビチューメンは2024年1月から9月にかけて1トンあたり38,000ルピーから44,500ルピーに上昇し、合計12%の2度の値上げを余儀なくされ、価格に敏感なインフラ案件の遅延を招きました。ヘッジ手段を持たない中小メーカーは2024年下半期までにEBITDAマージンが10%未満に低下し、前年の14〜16%から大幅に悪化しました。

偽造膜による消費者信頼の低下

ウッタル・プラデーシュ州、ビハール州、マディヤ・プラデーシュ州での現地検査では、試験した膜の22%がIS 1322:1993の不透水性基準を満たさず、18%が最低引張強度を下回っていました。これらの偽造シートはSBS/APP改質剤の添加量が不足していることが多く、耐用年数が3〜5年に短縮され、ライフサイクルコストが最大80%増加します。2024年のニールセン調査では、住宅オーナーの34%が製品品質への懸念からプロジェクトを延期していることが示されました。2026年4月施行のBIS品質管理命令により、すべてのメーカーにISIマークの取得が義務付けられ、非適合品の約4分の1が排除される見込みですが、短期的な価格上昇圧力が生じる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ製品別:膜がインフラ追い風でリード、化学品は改修工事で拡大

膜は2025年のインド防水ソリューション市場シェアの65.68%を占め、IS 16525-16540:2017に基づく地下鉄トンネル防水および高層住宅の義務付けに支えられ、2031年まで年平均成長率7.48%を記録すると予測されています。膜の中では、完全接着型APP/SBSシートがセグメント売上の大半を占めており、特に静水圧抵抗10m超が不可欠な地下・トンネル工事で多用されています。冷間液体塗布型ポリウレタンおよびアクリル膜の使用も拡大しており、複雑な屋上形状への対応と4〜6時間での硬化が可能なためです。熱間液体塗布型ビチューメンは200℃施工時の安全上の懸念から需要が減少しており、ルーズレイドシートは低勾配商業屋根の下位市場を占めています。

防水化学品は残りの34.32%のセグメントを構成しており、天候依存の硬化がスケジュールを延長させます。ポリウレタン液体は破断時伸び率400%超の強みから化学品セグメントをリードしており、熱サイクルにさらされるテラスに適しています。エポキシ系は化学的に過酷な産業用床に使用され、水性アクリルはVOC規制とDIYキットの普及により急増しています。結晶性混和材とセメント系コーティングも、メンテナンスを30〜40%削減できる一体型ソリューションを求める手頃な価格の住宅建設業者の間で拡大しています。

最終用途セクター別:住宅のプレミアム化がインフラ量を上回る

住宅は2025年のインド防水ソリューション市場規模の31.21%を占め、1,120万戸のPMAY住宅と10年保証を求めるプレミアム購入者に支えられ、年平均成長率7.71%で最も急成長している最終用途となっています。手頃な価格の住宅では1平方フィートあたり40〜60ルピーの一体型混和材が選ばれる一方、1平方フィートあたり1万ルピー超のプロジェクトでは1平方フィートあたり150〜250ルピーのAPP/SBSシートおよびポリウレタン膜が採用されています。商業ビルでは、ベンガルールとハイデラバードのグレードAオフィスが省エネルギービルディングコード2017[2]エネルギー効率局、「省エネルギービルディングコード2017」、beeindia.gov.in を満たすためにSRI78以上のクールルーフコーティングを指定しています。産業・機関施設では、エポキシ・ポリウレタンハイブリッドを必要とする製薬クリーンルームや病院床の需要が拡大しています。

インフラは予算の再配分により一部の高速道路・橋梁プロジェクトが遅延しているため、より小さなシェアにとどまっていますが、絶対的な需要は依然として高水準を維持しています。高い地下水位の下に位置するムンバイとコルカタの地下鉄トンネルでは、0.4mmまでのひび割れを自己修復できる結晶性混和材が多用されており、長期的な漏水修繕を30〜40%削減しています。セグメントの規制枠組みは異なり、住宅・商業はIS 13182:2020の湿潤区域基準に準拠する必要があり、インフラはIS 456:2000のコンクリート基準およびインド鉄道・道路の仕様書に従います。

地域分析

マハラシュトラ州、カルナータカ州、タミル・ナードゥ州の3州は、堅調な建設パイプラインとBIS規制の厳格な執行が相まって、2025年のインド防水ソリューション市場規模の大半を生み出しました。マハラシュトラ州のシェアは、ムンバイの85km地下鉄建設とプネーの1,200万平方フィートのグレードAオフィスパイプラインに支えられており、いずれもポリウレタン注入グラウトとSRI適合クールルーフを指定しています。カルナータカ州の需要は、ベンガルールの4,200万平方フィートの住宅着工とエポキシ床を必要とする電子産業団地によって牽引されています。タミル・ナードゥ州では、台風リスクにさらされるチェンナイが耐風性APPシートを選択し、コインバトールの繊維工場改修では液体塗布型ポリウレタンが活用されています。

北インドは冬季に3ヶ月間湿度が80%RHを超えるため、膜の施工が制限され、拡大ペースが遅くなっています。デリーNCRでは、商業オフィスと第4期地下鉄トンネルに結晶性混和材が必要とされています。ウッタル・プラデーシュ州とビハール州では偽造率が25%に達し、2024年の取締り件数は50件未満にとどまっています。西インドのグジャラート州とラジャスタン州では、アフマダーバードの化学工業回廊が無溶剤エポキシを指定し、ラジャスタン州の太陽光発電パークではモジュール冷却のための反射型屋根膜が求められています。東部・北東部諸州の需要は、コルカタ地下鉄の延伸工事とオリッサ州の沿岸高速道路橋梁が中心であり、高い風雨指数により静水圧抵抗10mに対応した完全接着型膜が義務付けられています。

競合環境

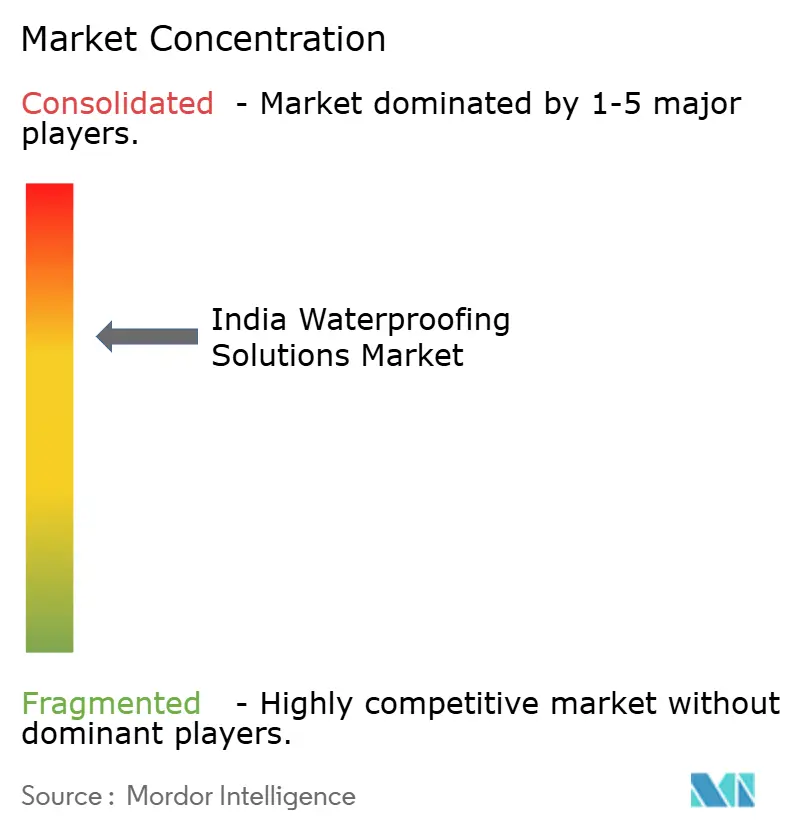

インド防水ソリューション市場は依然として中程度の分散状態にあり、上位5社であるAsian Paints、Pidilite、Sika、MAPEI、Berger Paintsが2025年の売上の約70%を占めています。グローバル大手はサービスネットワークを拡充しており、Sikaは24時間以内に現地障害分析を実施する18の技術センターを運営し、MAPEIの12の地域ラボは48時間でカスタム処方を提供しています。国内大手は小売密度で対抗しており、Pidiliteは50万店舗に供給し、ティア2・3都市の85%に即日到達を可能にするとともに、北インドの冬季向け低VOCアクリルなど気候特化型化学品を展開しています。

垂直統合が加速しています。UltraTech Cementは2024年10月にWonder WallCare Chemicalsを買収し、防水添加剤をレディーミクストコンクリートにバンドルしました。これはThermaxが2024年8月にBuildtech Productsを通じてエポキシ膜に参入したことと軌を一にしています。ホワイトスペースの機会はナノシリカ製剤、自己修復型結晶性混和材、EコマースDIYキットに集中しています。XypexやKrytonなどのニッチプレーヤーはIS 2645:2003認定の結晶性技術を活用し、インフラ入札で3〜4%のシェアを確保しています。Saint-GobainのWeberブランドは2025年2月に結晶性混和材のBIS認証を取得し、地下鉄・ダムプロジェクトへのアクセスを拡大しました。

インド防水ソリューション産業のリーダー企業

Pidilite Industries Ltd.

Sika AG

Asian Paints Ltd.

Berger Paints India

MAPEI S.p.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Ramco Cementsは建設化学品製品ポートフォリオ内に新ブランド「Hard Worker」を導入しました。このラインナップには防水ソリューションを含む20種類の専門的なHard Worker製品が含まれており、それぞれインドの建設業界の進化するニーズに対応するよう設計されています。

- 2025年7月:TIKIDANはRevestidan Protect Maxをインド市場に投入し、製品ポートフォリオを拡充しました。この防水ソリューションは、屋上、テラス、その他の露出面を漏水、ひび割れ、気象被害から保護するよう設計されています。

インド防水ソリューション市場レポートの調査範囲

防水ソリューションは、屋根、地下室、浴室など特定の用途向けに設計された液体膜、シート膜、セメント系コーティングなど、水害から保護するためのさまざまな材料と工法を包含しています。

インド防水ソリューション市場はサブ製品と最終用途セクターで区分されています。サブ製品別では、市場は膜と化学品に区分されています。膜はさらに冷間液体塗布型、完全接着型シート、熱間液体塗布型、ルーズレイドシートに細分化されています。化学品はさらにエポキシ系、ポリウレタン系、水性、その他の技術に細分化されています。最終用途セクター別では、市場は住宅、商業、産業・機関、インフラに区分されています。各セグメントの市場規模と予測は金額(米ドル)ベースで算出されています。

| 膜 | 冷間液体塗布型 |

| 完全接着型シート | |

| 熱間液体塗布型 | |

| ルーズレイドシート | |

| 化学品 | エポキシ系 |

| ポリウレタン系 | |

| 水性 | |

| その他の技術 |

| 住宅 |

| 商業 |

| 産業・機関 |

| インフラ |

| サブ製品別 | 膜 | 冷間液体塗布型 |

| 完全接着型シート | ||

| 熱間液体塗布型 | ||

| ルーズレイドシート | ||

| 化学品 | エポキシ系 | |

| ポリウレタン系 | ||

| 水性 | ||

| その他の技術 | ||

| 最終用途セクター別 | 住宅 | |

| 商業 | ||

| 産業・機関 | ||

| インフラ | ||

市場の定義

- 最終用途セクター - 商業、住宅、産業・機関、インフラなどの建設セクターで消費される防水ソリューションが調査範囲に含まれています。

- 製品・用途 - 調査範囲では、膜、コーティング、化学品などの防水ソリューションの消費が対象となっています。

| キーワード | 定義#テイギ# |

|---|---|

| 促進剤 | 促進剤は、セメントと混合水の間の化学反応の初期速度を高め、加速させることでコンクリートの凝結時間を短縮するために使用される混和材です。コンクリートを迅速に硬化させ、強度を高めるために使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。特殊な配合により屋外用途にも使用できます。 |

| 接着剤 | 接着剤は、接着によって材料を接合するために使用される結合剤です。接着剤は建設においてカーペット敷設、セラミックタイル、カウンタートップのラミネートなど多くの用途に使用できます。 |

| 空気連行混和材 | 空気連行混和材は、コンクリートの性能と耐久性を向上させるために使用されます。添加すると、均一に分散した小さな気泡を生成し、フレッシュコンクリートおよび硬化コンクリートに優れた特性を付与します。 |

| アルキド | アルキドは、建設用・自動車用塗料、交通標識用塗料、床用樹脂、コンクリート保護コーティングなどの溶剤系塗料に使用されます。アルキド樹脂は、油脂(脂肪酸)、多価不飽和アルコール(ポリオール)、多価不飽和酸または無水物の反応によって形成されます。 |

| アンカーとグラウト | アンカーとグラウトは、建物、橋梁、ダムなどの基礎と構造物の強度と耐久性を安定・向上させる建設化学品です。 |

| セメント系固定 | セメント系固定は、セメント系グラウトを加圧注入して型枠、空洞、ひび割れを充填するプロセスです。橋梁、海洋用途、ダム、岩盤アンカーなど様々な場面で使用できます。 |

| 商業建設 | 商業建設は、倉庫、ショッピングモール、店舗、オフィス、ホテル、レストラン、映画館、劇場などの新規建設を含みます。 |

| コンクリート混和材 | コンクリート混和材は、コンクリートの特性を改変するために混合前または混合中に添加される減水剤、空気連行剤、遅延剤、促進剤、超可塑剤などを含みます。 |

| コンクリート保護コーティング | 炭酸化防止や耐薬品性などの特定の保護を提供するために、表面に皮膜形成型保護コートを塗布することができます。用途に応じて、エポキシ、ポリウレタン、アクリルなどの異なる樹脂がコンクリート保護コーティングに使用されます。 |

| 養生剤 | 養生剤は、柱、梁、スラブなどのコンクリート構造物の表面を養生するために使用されます。これらの養生剤はコンクリート内部の水分を保持し、最大限の強度と耐久性を発揮させます。 |

| エポキシ | エポキシは強力な接着特性で知られており、多くの産業で汎用性の高い製品です。熱と化学薬品への耐性があり、圧力下での強固な結合を必要とする用途に理想的な製品です。接着剤、電気・電子、塗料などに広く使用されています。 |

| 繊維巻き付けシステム | 繊維巻き付けシステムは建設補修・改修化学品の一部です。梁や柱などの構造部材をガラス繊維またはカーボン繊維シートで巻き付けることにより、既存構造物を補強します。 |

| 床用樹脂 | 床用樹脂は、床の外観を向上させ、摩耗への耐性を高め、または化学薬品、湿気、汚れからの保護を提供するために床に塗布される合成材料です。所望の特性と具体的な用途に応じて、エポキシ、ポリウレタン、アクリルなどの異なる種類の床用樹脂が利用可能です。 |

| 高性能減水剤(超可塑剤) | 高性能減水剤は、コンクリートに添加することで優れた改善された特性を提供するコンクリート混和材の一種です。超可塑剤とも呼ばれ、コンクリートの水セメント比を低下させるために使用されます。 |

| ホットメルト接着剤 | ホットメルト接着剤は、溶融状態で塗布され、冷却によって固体状態と結果的な強度を達成する熱可塑性結合材料です。包装、コーティング、衛生用品、テープに一般的に使用されます。 |

| 産業・機関建設 | 産業・機関建設は、病院、学校、製造施設、エネルギー・発電所などの新規建設を含みます。 |

| インフラ建設 | インフラ建設は、鉄道、道路、海路、空港、橋梁、高速道路などの新規建設を含みます。 |

| 注入グラウト | コンクリートまたは組積造の構造部材の開口目地、ひび割れ、空洞、ジャンカにグラウトを注入するプロセスは注入グラウトと呼ばれます。構造物の補強や水の浸入防止など、いくつかの利点があります。 |

| 液体塗布型防水膜 | 液体塗布型膜は、多くの防水用途に適した一体型の完全接着液体系コーティングです。このコーティングは硬化するとゴム状の弾性防水膜を形成し、アスファルト、ビチューメン、コンクリートを含む多くの基材に塗布できます。 |

| マイクロコンクリートモルタル | マイクロコンクリートモルタルはセメント、水性樹脂、添加剤、無機顔料、ポリマーで構成され、水平面と垂直面の両方に塗布できます。住宅複合施設、商業スペースなどの改修に使用できます。 |

| 改質モルタル | 改質モルタルはポートランドセメントと砂にラテックス・ポリマー添加剤を加えたものです。添加剤は接着性、強度、耐衝撃性を高めるとともに吸水性を低減します。 |

| 離型剤 | 離型剤は、基材が成形面に接着するのを防ぐために型の表面に噴霧またはコーティングされます。シリコーン、潤滑剤、ワックス、フッ素化合物などいくつかの種類の離型剤が、金属、鋼、木材、ゴム、プラスチックなどの基材の種類に応じて使用されます。 |

| ポリアスパルティック | ポリアスパルティックはポリウレアのサブセットです。ポリアスパルティック床コーティングは通常、樹脂と触媒からなる2液型システムで、硬化プロセスを容易にします。高い耐久性を持ち、過酷な環境に耐えることができます。 |

| ポリウレタン | ポリウレタンはさまざまな形態で存在するプラスチック材料です。剛性または柔軟性を持つように調整でき、接着剤、コーティング、建築断熱材など幅広い最終用途に選ばれる材料です。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中に皮膜から蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 鉄筋保護材 | コンクリート構造物において、鉄筋は重要な構成要素の一つであり、腐食による劣化は建物や構造物の安全性、耐久性、寿命に影響を与える重大な問題です。このため、特にインフラおよび産業建設において、劣化の影響から保護するために鉄筋保護材が使用されます。 |

| 補修・改修化学品 | 補修・改修化学品には、既存の建物や構造物の補修・復元に使用される補修モルタル、注入グラウト材、繊維巻き付けシステム、マイクロコンクリートモルタルなどが含まれます。 |

| 住宅建設 | 住宅建設は、コンドミニアム、ヴィラ、一戸建て住宅などの新規住宅や居住スペースの建設を含みます。 |

| 樹脂固定 | エポキシやポリウレタンなどの樹脂をグラウト用途に使用するプロセスは樹脂固定と呼ばれます。樹脂固定は、高い圧縮・引張強度、無視できる収縮、セメント系固定と比較した優れた耐薬品性など、いくつかの利点を提供します。 |

| 遅延剤 | 遅延剤はコンクリートの凝結時間を遅らせるために使用される混和材です。通常、セメント重量の約0.2%〜0.6%の添加量で使用されます。これらの混和材は水和を遅らせるか、セメント粒子への水の浸透速度を低下させることで、コンクリートを長時間作業可能な状態に保ちます。 |

| シーラント | シーラントは流動性がほとんどまたは全くない粘性材料であり、塗布された表面に留まります。シーラントはより薄くすることもでき、毛細管現象によって特定の物質への浸透を可能にします。 |

| シート防水膜 | シート膜システムは、高度に攻撃的な地盤条件や応力にさらされるものを含む、最も過酷な地下構造物の防水用途にも使用できる信頼性が高く耐久性のある熱可塑性防水ソリューションです。 |

| 収縮低減混和材 | 収縮低減混和材は、乾燥または自己乾燥によるコンクリートの収縮を低減するために使用されます。 |

| シリコーン | シリコーンは、ケイ素と炭素、水素、酸素、場合によっては他の元素が結合したポリマーです。油、ゴム、樹脂などさまざまな形態で存在する不活性合成化合物です。耐熱性のため、シーラント、接着剤、潤滑剤などに応用されています。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤とポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴムなどの熱可塑性または軽度に架橋したポリマーの混合物です。 |

| 表面処理化学品 | 表面処理化学品は、屋根、垂直面などのコンクリート表面を処理するために使用される化学品です。養生剤、脱型剤、錆除去剤などとして機能します。費用対効果が高く、道路、舗装、駐車場などに使用できます。 |

| 粘度調整剤 | 粘度調整剤は、粘度、作業性、凝集性などの混和材のさまざまな特性を変化させるために使用されるコンクリート混和材です。通常、セメント重量の約0.01%〜0.1%の添加量で使用されます。 |

| 減水剤 | 減水剤は可塑剤とも呼ばれ、コンクリートの水セメント比を低下させることでコンクリートの耐久性と強度を高めるために使用される混和材の一種です。精製リグノスルホン酸塩、グルコン酸塩、ヒドロキシカルボン酸、糖酸などさまざまな減水剤があります。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させるための担体または希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| 防水化学品 | 防水化学品は、漏水の危険から表面を保護するよう設計されています。防水化学品は、構造物の屋根、擁壁、または地下室に塗布される保護コーティングまたはプライマーです。 |

| 防水膜 | 防水膜は、屋根、壁、基礎、地下室、浴室、その他の湿気や水にさらされる部位に塗布された際に、水が構造物に浸透したり損傷を与えたりするのを防ぐ、液体塗布型または自己接着型の防水材料の層です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業変数および外部変数)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選定されます。これらの変数は回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が入手可能な過去の市場数値に対して検証されます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、さまざまな階層と職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム