インドネシア防水ソリューション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

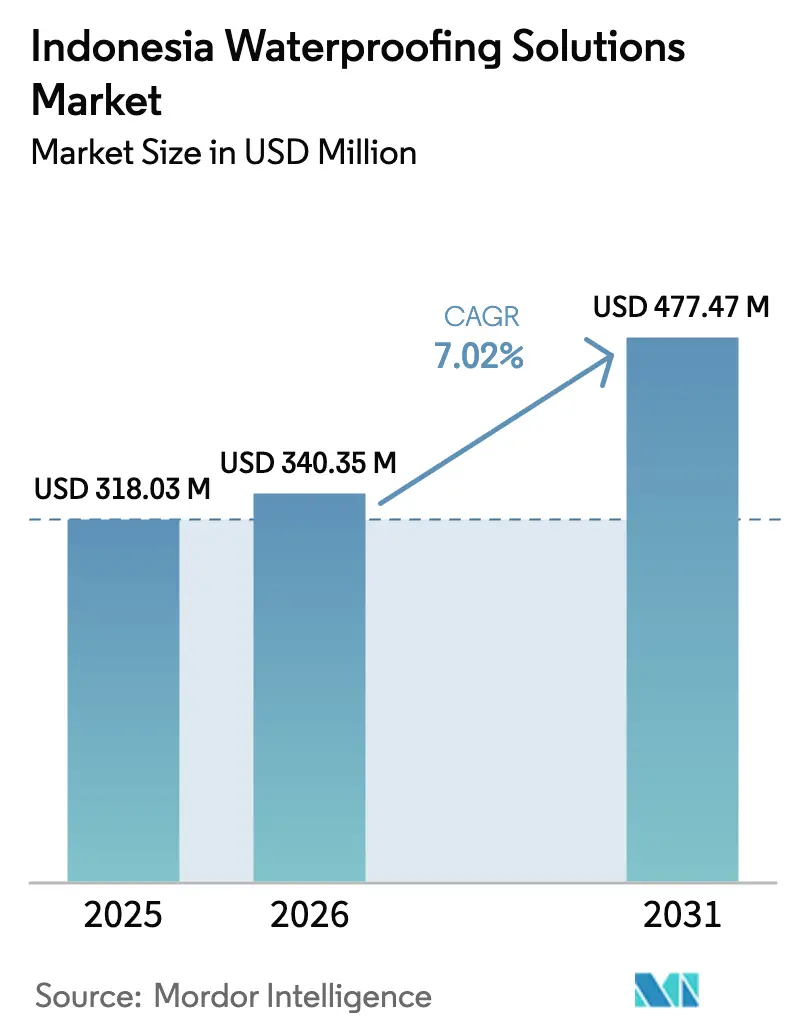

| 基準年の市場規模 (2025) | 318.03 百万米ドル |

| 市場規模 (2026) | 340.35 百万米ドル |

| 市場規模 (2031) | 477.47 百万米ドル |

| 成長率 (2026 - 2031) | 7.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア防水ソリューション市場分析

インドネシア防水ソリューション市場は2025年に3億1,803万USDと評価され、2026年の3億4,035万USDから2031年には4億7,747万USDに達すると推定され、予測期間(2026年〜2031年)におけるCAGRは7.02%となっています。急速なインフラ支出の拡大、より厳格な建築基準法の適用、そして気候変動に強い建設への需要が、民間建設サイクルが軟化しても需要の堅調さを維持しています。政府の400億USD規模の国家首都統合沿岸開発(NCICD)プログラムは、新たに指定された29の国家戦略プロジェクトと相まって、高性能膜材およびコーティングに向けた大規模な調達を促進しています。同時に、沿岸成長回廊における年間2,500〜2,900mmの持続的降雨量が年間を通じた補修需要を支え、SNI 6880:2016の厳格化された規格が仕様を認証システムへとシフトさせ、価格主導の代替品から離れる傾向を生んでいます。さらに、EDGEやグリーンシップなどの環境配慮型建築ラベルが低VOC・長寿命ソリューションを評価し、原材料の価格変動に対してマージンを緩衝するプレミアムサブセグメントを形成しています。

主要レポートの要点

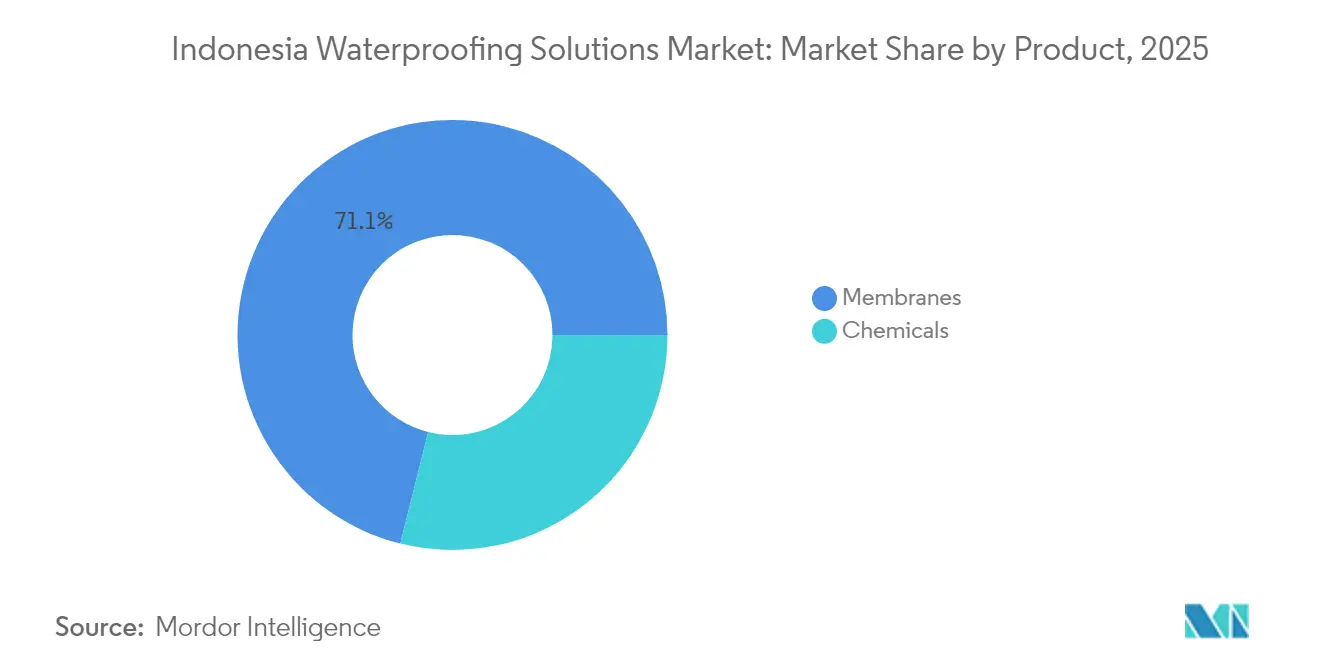

- 製品タイプ別では、膜材が2025年のインドネシア防水ソリューション市場シェアの71.10%を占め、2031年まで7.43%のCAGRで成長する見込みです。

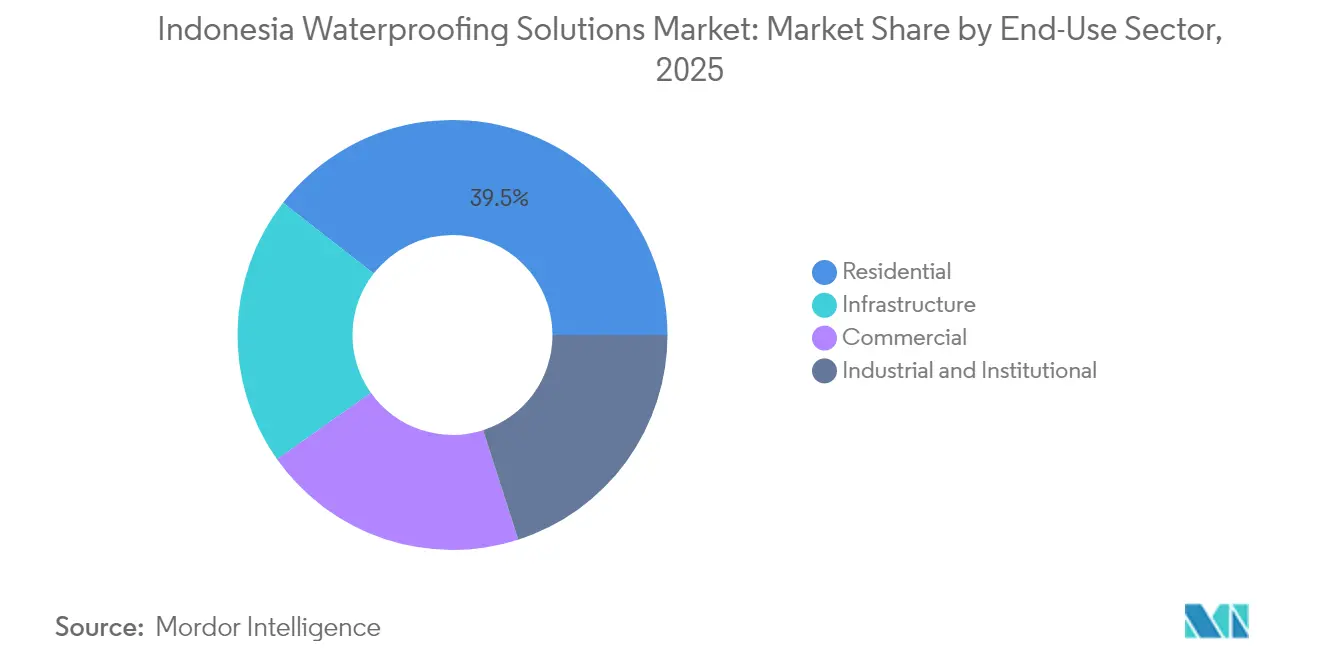

- 最終用途セクター別では、インフラが2031年まで7.92%の最高予測CAGRを記録し、住宅は2025年のインドネシア防水ソリューション市場規模の39.45%を維持しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドネシア防水ソリューション市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 政府の大型インフラパイプライン | +1.8% | ジャワ島;東カリマンタン | 長期(4年以上) |

| 防水ソリューションに関する有利な法令・規制 | +1.2% | ジャカルタ;第1層都市 | 中期(2〜4年) |

| 熱帯性降雨強度と都市洪水リスク | +2.1% | 沿岸ジャワ島;スマトラ島 | 長期(4年以上) |

| 高層複合用途不動産の急成長 | +1.4% | ジャカルタ;スラバヤ;メダン;マカッサル | 中期(2〜4年) |

| ESG連動型環境配慮建築認証 | +0.8% | 商業地区 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府の大型インフラパイプラインが組織的需要を牽引

ジャイアント・シーウォール、ヌサンタラのダム群、および29の追加国家戦略プロジェクト向けに割り当てられた大規模な公共支出が、認証済み膜材、ウォータースタップ、およびジョイントシーラントに対する複数年にわたる需要を確保しています。調達パイプラインは、リードタイムを短縮し現地調達基準を遵守できるインドネシア国内生産拠点を持つメーカーを優遇します。ジャワ島と東カリマンタンに集中した工事現場は物流コストを低減し、サプライヤーが複数プロジェクトを同時に支援するモバイル技術チームを配置することを可能にします。これらの規模の経済が、民間不動産活動が停滞しても予測可能な受注を支えています[1]Indonesia Investments、「ジャイアント・シーウォール・ジャカルタ;国家首都統合沿岸開発(NCICD)」、indonesia-investments.com。

防水ソリューションに関する有利な法令・規制

SNI 6880:2016の改訂および関連する公共事業省令により、政府資金による工事には透水性試験およびASTM C920準拠のジョイントシーラントが義務付けられています。商業プロジェクトについては、ほとんどの第1層地方自治体において、建築許可の取得にEDGEまたはグリーンシップの事前認証が求められるようになっています。第三者報告書および現場研修を提供できるメーカーは優先ベンダーステータスを獲得し、非準拠輸入品に対する参入障壁を高め、適度な価格プレミアムを確保することができます。

熱帯性降雨強度と都市洪水リスク

年間降水量2,500mm超および増大する沿岸高潮が、基礎、ポジウムスラブ、およびトンネルへの水圧を強化しています。ジャカルタの年間最大14cmの地盤沈下は背水効果を悪化させ、公共安全のために継続的な防水メンテナンスを不可欠としています。持続的降水量はまた、プロジェクトスケジュールの季節性を平準化し、温帯市場よりも安定した稼働率で工場を運営することを可能にしています[2]ウォルター・ティモ・デ・フリースおよびジアラン・シー、「インドネシアの新首都における雨水リスクと雨水収集機会の評価」、サステナビリティ、mdpi.com。

高層複合用途不動産の急成長

ジャカルタ、スラバヤ、メダン、マカッサルのデベロッパーは、単一のポジウム内に住宅、ホスピタリティ、小売スペースを組み合わせた垂直複合用途スキームを推進しています。これらのマルチプログラムスラブは、特にムーブメントジョイントおよびファサード接合部において、区画化されながらもシームレスな防水の詳細を必要とします。複雑性がスクエアメートル当たりのシステム価値を高め、延長保証のもとでプライマー、膜材、および仕上げアクセサリーをバンドルするサプライヤーからのターンキー調達を促進しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 揮発性ビチューメンおよびポリマー原材料価格 | -1.3% | 輸入依存メーカー | 短期(2年以内) |

| 分散した施工業者エコシステム | -0.9% | 第2・3層都市 | 中期(2〜4年) |

| 第2・3層都市における低い認知度 | -0.7% | スマトラ島;カリマンタン島;スラウェシ島 | 中期(2〜4年) |

| 許可承認の遅延によるプロジェクト着工の遅れ | -0.5% | ジャカルタ;スラバヤ;バンドン;メダン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

揮発性ビチューメンおよびポリマー原材料価格

ビチューメンおよびポリマーの購入は膜材生産コストの最大60%を占めています。数十億ドル規模の国内石油化学コンプレックスの複数案件の延期が、インドネシアの輸入樹脂への依存を長引かせ、中小コンバーターをFXの変動および輸送障害にさらしています。これらの事業者は利ざやが薄くなるか、プロジェクト着工を抑制する追加料金を転嫁しなければならない状況に置かれています。

分散した施工業者エコシステム

何千もの小規模施工業者が標準化された訓練を受けずに業務を行っており、施工品質にばらつきが生じ、コールバック率が高くなっています。国際ブランドはアカデミー型プログラムやモバイルデモバンに投資していますが、二次都市では技術格差が依然として深刻であり、デベロッパーは長期的なパフォーマンスを犠牲にして、より単純なセメント系コーティングに頼ることがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途セクター別:インフラの加速が需要を再形成

住宅は2025年のインドネシア防水ソリューション市場規模の最大のシェアである39.45%を維持し、300万戸の公共住宅イニシアチブおよび民間高層コンドミニアムによって支えられています。しかし、インフラはダム、鉄道、沿岸防衛計画が実現可能性調査から建設段階へと移行するにつれて、2031年まで7.92%のCAGRで最速の成長を遂げる見込みです。海洋グレードの膜材は標準APPシートに対して20〜25%のプレミアムを命じており、中規模の海壁工事でも数十棟のアパートタワーの年間消費量に匹敵し得ることを説明しています。

商業プロジェクトは、多国籍テナントを引き付けるためにEDGE認証を求めるストラタタイトルオフィスが集まるジャカルタのゴールデントライアングルおよびスラバヤのCBDで堅調を維持しています。一方、ヌサンタラの病院や大学を含む施設建築では、粘土質地盤の動きに対応するために化学グラウトと完全接着シートを組み合わせたハイブリッドソリューションが求められています。これらのブルーチッププロジェクトは公共の注目度が高いため、民間市場の各層に波及する仕様習慣を強化し、インドネシア防水ソリューション市場全体での普及を間接的に後押ししています。

製品別:膜材が技術的優位性によりリードを維持

膜材は2025年のインドネシア防水ソリューション市場シェアの71.10%を占め、2031年まで7.43%のセグメントCAGRによってこの優位性が持続すると予測されています。シート型システムは追跡可能な工場品質保証により、インフラ工事での採用が多い一方、冷液体塗布型膜材は現代の複合用途ポジウムに典型的な曲線建築での採用が拡大しています。熱液体塗布型製品は価格プレミアムがあるものの、シームレスな膨張が重要な屋上および駐車場デッキで最も急速に普及しています。化学品クラスター(エポキシ、ポリウレタン、および水性ブレンド)は、基材への浸透が必要なニッチな補修および歴史的建築物に対応しています。チレゴン工場の1億1,000万USDの拡張に続く超吸水性ポリマーの国内生産増加が、高度な化学品の地産地消をさらに支援しています。

メーカーは輸入ビチューメンに内在する為替リスクのバランスをとるために積極的に多様化を進めています。例えば、いくつかのメーカーはグローバル価格に基づいてAPPとSBS配合を切り替えられるよう、工場の転換を加速しています。

地理的分析

ジャワ島は2025年のインドネシア防水ソリューション市場において、ジャカルタの洪水対策工事、大量高速交通機関、および400億USDのジャイアント・シーウォール第一フェーズ堤防により、支配的地位を維持しています。ブカシおよびカラワン周辺の密集した工業地帯も、モンスーン期のプロセスダウンタイムを防ぐための定期的な工場屋根改修を支えています。

スマトラ島は新しいパーム油精製所および物流コストを削減する新設セメントプラントにより、最も急成長している地域として浮上しています。リアウ州の計画された有料道路延伸は、グリーンフィールド工業団地を開発し、地下膜材とHDPEライナー裏張り排水複合材の両方の需要を刺激しています。

東カリマンタンのヌサンタラ新首都建設は、同州の粘土質地盤と激しい降雨に対応できる高性能ソリューションを引き付けています。設計者は「スポンジシティ」コンセプト(バイオスウェールや貯水池など)を取り入れており、これらには依然として地下排水路の浸食を防ぐための膜材ライニングが必要です。スラウェシ島および東部離島は新興市場として残っていますが、ニッケルおよびツーリズム投資がテーリングポンドおよび沿岸リゾートにおける耐薬品性液体膜材のニッチな需要を創出しています。

競合状況

インドネシアの市場は適度に集中しています。グローバルブランドは研究開発パイプラインと確立された品質保証プロトコルを活用し、水中トンネルなど技術的に要求の高い入札を獲得しています。PT Aspal Polimer Emulsindoのような地場メーカーはコスト競争力と地域での知名度を活かし、住宅の屋根再葺きおよび自治体の排水路での市場シェアを守っています。戦略的動向は地域への足場づくりに集中しています。職業訓練校との提携も増加しており、少なくとも3社の多国籍企業が四半期ごとに能力認定書を発行する施工業者アカデミーの共同資金提供を行っています。デジタルツールの活用が進んでいます。ジャワ島の請負業者はCatalogProを通じた仕様入力がますます増えており、MAPEIはBIMオブジェクトと技術動画をストリーミングしています。PT Semen IndonesiaのLighthouseデジタルトランスフォーメーションは、バッチプラントのIoTセンサーが一貫性を高める方法を示し、厳密な基材許容度を必要とする膜材のセールスポイントとなっています。最後にサステナビリティが差別化要因となっており、ライフサイクルアセスメントデータを公表しているサプライヤーがESGローン契約に連動したプレミアムプロジェクトを獲得しています。

インドネシア防水ソリューション産業リーダー

Sika AG

MAPEI S.p.A.

Saint-Gobain

BMI Group

Ardex Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Sika AGは、SikaTile-150モイスチャーガードファブリックメンブレンおよびSikaTile-250フラクチャーガードUCMの発売により、タイルおよびストーン防水ポートフォリオを拡張しました。これらの製品は、湿潤領域の設置において高度な防水性、ひび割れ遮断性、および蒸気管理機能を提供します。

- 2025年2月:Saint-Gobainは、建設用化学品の著名なグローバルプレイヤーであるFosrocの買収を完了し、インド、中東、およびアジア太平洋地域における存在感を大幅に強化しました。2024年6月に発表され2025年2月に完了したこの戦略的な動きは、防水膜材を含むSaint-Gobainの建設用化学品ポートフォリオの重要な拡張を示しています。

インドネシア防水ソリューション市場レポートのスコープ

商業、工業・施設、インフラ、住宅が最終用途セクター別のセグメントとしてカバーされています。化学品、膜材がサブ製品別のセグメントとしてカバーされています。| 商業 |

| 工業・施設 |

| インフラ |

| 住宅 |

| 化学品 | エポキシ系 |

| ポリウレタン系 | |

| 水性 | |

| その他の技術 | |

| 膜材 | 冷液体塗布型 |

| 熱液体塗布型 | |

| 完全接着シート型 | |

| ルーズレイドシート型 |

| 最終用途セクター別 | 商業 | |

| 工業・施設 | ||

| インフラ | ||

| 住宅 | ||

| 製品別 | 化学品 | エポキシ系 |

| ポリウレタン系 | ||

| 水性 | ||

| その他の技術 | ||

| 膜材 | 冷液体塗布型 | |

| 熱液体塗布型 | ||

| 完全接着シート型 | ||

| ルーズレイドシート型 | ||

市場の定義

- 最終用途セクター - 商業、住宅、工業、施設、インフラなどの建設セクターで消費される防水ソリューションが調査のスコープに含まれます。

- 製品/用途 - 調査のスコープには、膜材、コーティング、化学品などの防水ソリューションの消費が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 促進剤 | 促進剤はセメントと混合水の間の化学反応を増加させることでコンクリートの凝結時間を速めるために使用される混和材です。これらはコンクリートの硬化を促進し、強度を素早く向上させるために使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな室内用途に使用されます。特別な配合により屋外用途にも使用できます。 |

| 接着剤 | 接着剤は材料を接着によって結合するために使用される結合剤です。接着剤は建設においてカーペット敷設、セラミックタイル、カウンタートップラミネートなど多くの用途に使用できます。 |

| 空気連行混和材 | 空気連行混和材はコンクリートの性能と耐久性を向上させるために使用されます。添加されると、均一に分散した小さな気泡を生成し、フレッシュコンクリートおよび硬化コンクリートに優れた特性をもたらします。 |

| アルキド | アルキドは建設用および自動車用塗料、交通標示塗料、フローリング用樹脂、コンクリート用保護コーティングなどの溶剤系塗料に使用されます。アルキド樹脂は油(脂肪酸)、多価不飽和アルコール(ポリオール)、および多価不飽和酸または無水物の反応によって形成されます。 |

| アンカーおよびグラウト | アンカーおよびグラウトは建物、橋梁、ダムなどの基礎と構造物の強度と耐久性を安定させ向上させる建設用化学品です。 |

| セメント系固定 | セメント系固定は、セメント系グラウトを圧力下で注入し、型枠、空洞、およびひび割れを充填するプロセスです。橋梁、海洋用途、ダム、岩盤アンカーなど、さまざまな環境で使用できます。 |

| 商業建設 | 商業建設は、倉庫、ショッピングモール、店舗、オフィス、ホテル、レストラン、映画館、劇場などの新規建設を含みます。 |

| コンクリート混和材 | コンクリート混和材は、コンクリートの特性を変更するためにコンクリートの混合前または混合中に添加される減水剤、空気連行剤、遅延剤、促進剤、高性能減水剤などを含みます。 |

| コンクリート保護コーティング | 炭酸化防止や耐薬品性などの特定の保護を提供するために、表面に造膜保護塗料を塗布することができます。用途に応じて、エポキシ、ポリウレタン、アクリルなどの異なる樹脂がコンクリート保護コーティングに使用されます。 |

| 養生化合物 | 養生化合物は柱、梁、スラブなどのコンクリート構造物の表面を養生するために使用されます。これらの養生化合物はコンクリート内に水分を保持し、最大の強度と耐久性を発揮させます。 |

| エポキシ | エポキシは強力な接着特性で知られ、多くの産業で汎用的な製品となっています。熱と化学的な用途への耐性があり、圧力下でしっかりとした固定が必要な場合に理想的な製品です。接着剤、電気・電子機器、塗料などに広く使用されています。 |

| 繊維ラッピングシステム | 繊維ラッピングシステムは建設の補修・改修用化学品の一部です。梁や柱などの構造部材をガラス繊維またはカーボン繊維シートで巻き付けることで、既存構造物を強化します。 |

| フローリング用樹脂 | フローリング用樹脂は床の外観を向上させ、摩耗への耐性を高め、または化学品、湿気、汚れからの保護を提供するために床に塗布される合成材料です。所望の特性と特定の用途に応じて、フローリング用樹脂はエポキシ、ポリウレタン、アクリルなどの異なるタイプで提供されます。 |

| 高性能減水剤(スーパープラスティサイザー) | 高性能減水剤はコンクリートに添加されると高度な改善特性を提供するコンクリート混和材の一種です。スーパープラスティサイザーとも呼ばれ、コンクリートの水セメント比を低下させるために使用されます。 |

| ホットメルト接着剤 | ホットメルト接着剤は溶融状態で塗布される熱可塑性結合材料であり、冷却により固体状態となり強度を発揮します。包装、コーティング、衛生製品、テープなどに一般的に使用されます。 |

| 工業・施設建設 | 工業・施設建設は、病院、学校、製造工場、エネルギー・電力プラントなどの新規建設を含みます。 |

| インフラ建設 | インフラ建設は鉄道、道路、海路、空港、橋梁、高速道路などの新規建設を含みます。 |

| 注入グラウチング | コンクリートや組積造の構造部材の開放継手、ひび割れ、空洞、またはハニカム状欠陥にグラウトを注入するプロセスは注入グラウチングと呼ばれます。構造物の強化や水の浸入防止など、いくつかの利点があります。 |

| 液体塗布型防水膜材 | 液体塗布型膜材は、多くの防水用途に適した一体成形の完全接着液体系コーティングです。このコーティングはゴム状のエラストマー防水膜材を形成するように硬化し、アスファルト、ビチューメン、コンクリートなど多くの基材に塗布できます。 |

| マイクロコンクリートモルタル | マイクロコンクリートモルタルはセメント、水性樹脂、添加剤、無機顔料、およびポリマーから構成され、水平面および垂直面の両方に塗布できます。住宅複合施設、商業スペースなどの改修に使用できます。 |

| 改質モルタル | 改質モルタルはポートランドセメントと砂に加えてラテックス/ポリマー添加剤を含みます。添加剤は接着性、強度、衝撃抵抗を向上させると同時に吸水性を低下させます。 |

| 離型剤 | 離型剤は基材が成形面に接着するのを防ぐために金型の表面に噴霧または塗布されます。金属、鉄鋼、木材、ゴム、プラスチックなどの基材の種類に基づいて、シリコーン、潤滑剤、ワックス、フッ素カーボン、その他を含む複数の種類の離型剤が使用されます。 |

| ポリアスパルティック | ポリアスパルティックはポリウレアのサブセットです。ポリアスパルティックフロアコーティングは一般的に樹脂と触媒から構成される二成分系で、硬化プロセスを促進します。高耐久性を提供し、過酷な環境にも耐えることができます。 |

| ポリウレタン | ポリウレタンはさまざまな形態で存在するプラスチック材料です。剛性または柔軟性を持つように調整でき、接着剤、コーティング、建築断熱材などの幅広い最終用途用途に選ばれる材料です。 |

| 反応性接着剤 | 反応性接着剤は接着剤の硬化プロセスで反応するモノマーで作られており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は化学的に接着剤に組み込まれます。 |

| 鉄筋保護材 | コンクリート構造物において、鉄筋は重要な構成要素の一つであり、腐食による劣化は建物や構造物の安全性、耐久性、寿命に影響する重大な問題です。このため、特にインフラおよび工業建設において、鉄筋保護材は劣化効果から保護するために使用されます。 |

| 補修・改修用化学品 | 補修・改修用化学品は、既存の建物および構造物を補修・修復するために使用される補修モルタル、注入グラウチング材料、繊維ラッピングシステム、マイクロコンクリートモルタルなどを含みます。 |

| 住宅建設 | 住宅建設は、コンドミニアム、ビラ、戸建て住宅などの新築住宅やスペースの建設を含みます。 |

| 樹脂固定 | エポキシやポリウレタンなどの樹脂をグラウチング用途に使用するプロセスは樹脂固定と呼ばれます。樹脂固定は高い圧縮強度と引張強度、収縮率の低さ、セメント系固定と比較した優れた耐薬品性などいくつかの利点を提供します。 |

| 遅延剤 | 遅延剤はコンクリートの凝結時間を遅らせるために使用される混和材です。これらは通常、セメント重量の約0.2%〜0.6%の投与量で添加されます。これらの混和材は水和を遅らせるか、またはコンクリートを長時間ワーカブルな状態に保つことでセメント粒子への水の浸透速度を低下させます。 |

| シーラント | シーラントは流動性がほとんどまたはまったくない粘性材料であり、塗布された表面に留まります。シーラントはまた、毛細管現象により特定の物質への浸透を可能にするより薄い形態もあります。 |

| シート型防水膜材 | シート型膜材システムは、高度に攻撃的な地盤条件や応力に晒されるものを含む最も要求の厳しい地下構造物にも使用できる、信頼性が高く耐久性のある熱可塑性防水ソリューションです。 |

| 収縮低減混和材 | 収縮低減混和材は、乾燥または自己乾燥収縮によるコンクリートの収縮を低減するために使用されます。 |

| シリコーン | シリコーンはケイ素と炭素、水素、酸素、および場合によっては他の元素が組み合わさったポリマーです。油、ゴム、樹脂などさまざまな形態を持つ不活性合成化合物です。耐熱性のために、シーラント、接着剤、潤滑剤などに使用されています。 |

| 溶剤系接着剤 | 溶剤系接着剤は、ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴムなどの熱可塑性または若干架橋されたポリマーと溶剤の混合物です。 |

| 表面処理化学品 | 表面処理化学品は屋根、垂直面などのコンクリート表面を処理するために使用される化学品です。養生化合物、脱型剤、錆除去剤などとして機能します。費用対効果が高く、道路、舗装、駐車場などに使用できます。 |

| 粘度調整剤 | 粘度調整剤は、粘度、ワーカビリティ、粘着性などのさまざまな特性を変更するために使用されるコンクリート混和材です。これらは通常、セメント重量の約0.01%〜0.1%の投与量で添加されます。 |

| 減水剤 | 減水剤(可塑剤とも呼ばれる)は、コンクリート内の水セメント比を低下させることでコンクリートの耐久性と強度を高めるために使用される混和材の一種です。各種の減水剤には精製リグノスルホン酸塩、グルコン酸塩、ヒドロキシカルボン酸、糖酸などが含まれます。 |

| 水性接着剤 | 水性接着剤は樹脂を分散させるためにキャリアまたは希釈媒体として水を使用します。水を蒸発させるか基材に吸収させることで固化します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| 防水用化学品 | 防水用化学品は、漏水の危険から表面を保護するために設計されています。防水用化学品は構造物の屋根、擁壁、または地下室に塗布される保護コーティングまたはプライマーです。 |

| 防水膜材 | 防水膜材は、屋根、壁、基礎、地下室、浴室、その他湿気または水にさらされる領域に塗布されると、水が構造物に浸透または損傷を与えるのを防ぐ、液体塗布型または自己接着型の水密材料の層です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業内および外部変数)は、デスクリサーチおよび文献レビューと一次専門家からの意見に基づいて、関連する変数と要因のグループから選択されます。これらの変数は回帰モデリング(必要に応じて)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップにおいて、すべての市場数値、変数、およびアナリストの判断は、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、階層および職能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム