防水ソリューション市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 32.83 十億米ドル |

| 市場規模 (2031) | 42.77 十億米ドル |

| 成長率 (2026 - 2031) | 5.43% CAGR |

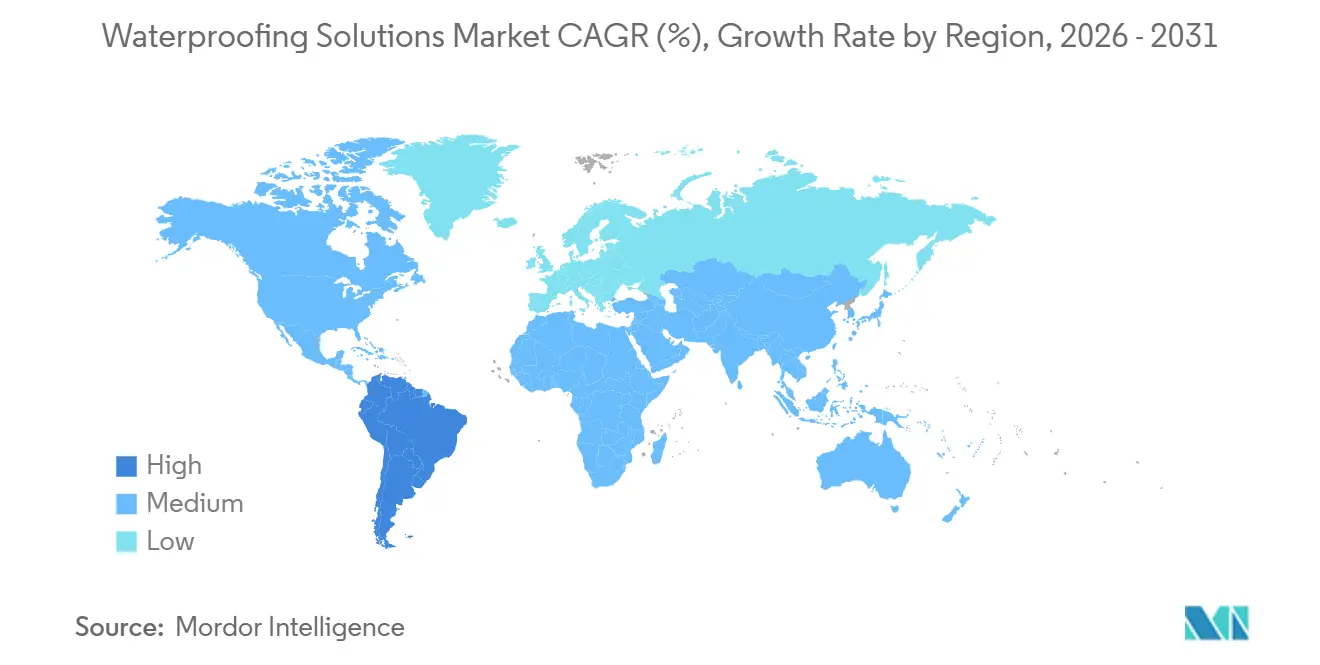

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる防水ソリューション市場分析

防水ソリューション市場規模は、2025年の311億4,000万米ドルから2026年には328億3,000万米ドルに成長し、2026年から2031年にかけてCAGR 5.43%で2031年までに427億7,000万米ドルに達すると予測されています。強化された防火性能基準、世界的な低VOC規制、および公共インフラ支出の加速が競争力学を再形成し、シートおよび水系液体膜への構造的転換を促進しています。サプライヤーはポリウレタン原料の価格変動リスクをヘッジするために原材料への後方統合を進める一方、認定労働力不足を解消するために施工サービスへの前方統合も推進しています。アジア太平洋地域は都市移住が住宅供給を逼迫させる中で依然として数量面の牽引役となっていますが、北米および欧州のバイヤーはコンクリートのマイクロクラックを自己修復する一体型結晶性混和材への需要を高めており、この技術はACI 212.3R-24によって承認されています。防水ソリューション市場は、液体冷却システムをサポートし極端な熱サイクルに耐えられる高度な屋根組立体を必要とするハイパースケールデータセンターの建設によってさらに押し上げられています。

レポートの主要ポイント

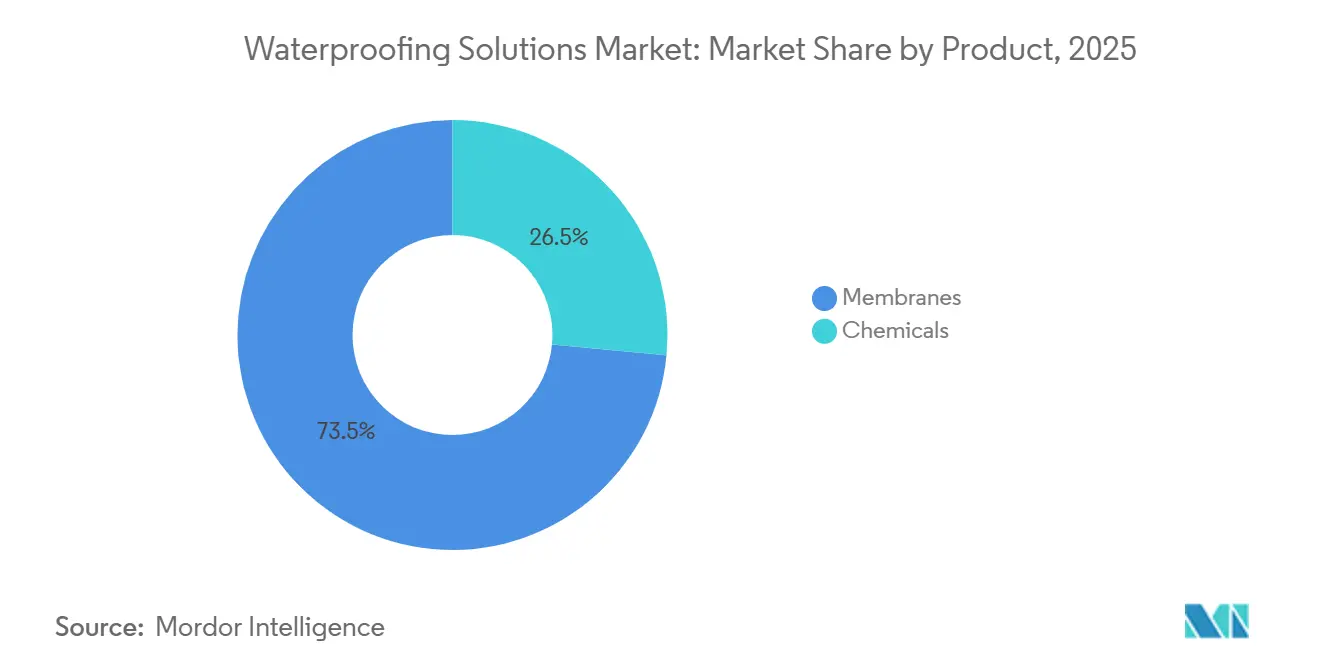

- 製品別では、膜が2025年の防水ソリューション市場シェアの73.49%を占め、2031年にかけてCAGR 5.72%で拡大すると予測されています。

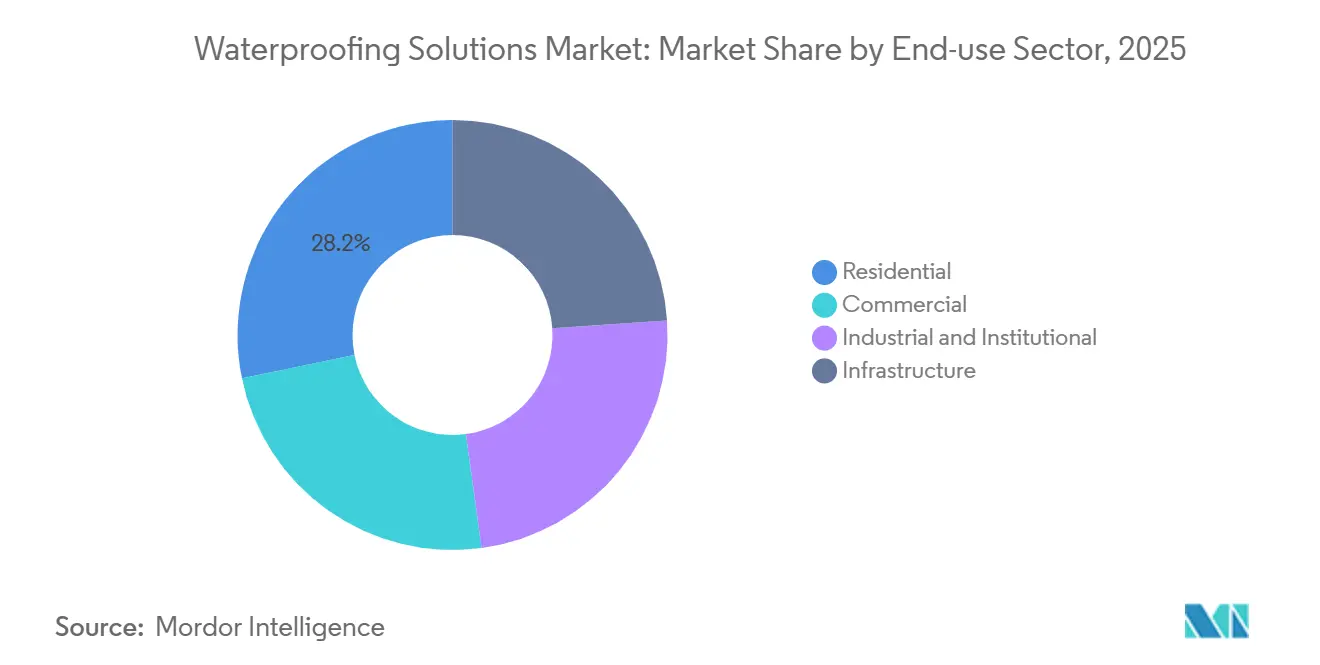

- 最終用途セクター別では、住宅が2025年の防水ソリューション市場シェアの28.22%を占め、インフラは2031年にかけてCAGR 5.93%で拡大すると予測されています。

- 地域別では、アジア太平洋が2025年の防水ソリューション市場シェアの36.88%を占め、南米は2031年にかけてCAGR 6.26%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の防水ソリューション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリーンビルディング低VOC規制の急増 | +0.8% | 北米およびEU、アジア太平洋への波及 | 中期(2~4年) |

| 急速な都市化とインフラ整備 | +1.2% | アジア太平洋中核(中国、インド、インドネシア)、中東・アフリカ | 長期(4年以上) |

| 公共インフラプロジェクトの急速な成長 | +1.0% | 世界全体、アジア太平洋および南米に集中 | 中期(2~4年) |

| 高度な屋根ソリューションを必要とするハイパースケールデータセンターの拡大 | +0.6% | 北米、EU、シンガポール、オーストラリア | 短期(2年以内) |

| 一体型結晶性混和材の採用を促進する気候変動対応改修 | +0.7% | 世界の沿岸地域、アジア太平洋台風帯、北米ハリケーン地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グリーンビルディング低VOC規制の急増

カリフォルニア州は2022年に防水膜のVOC含有量を1リットルあたり100グラムに上限設定し、欧州連合の建設製品規則(EU)2024/3110は2026年1月からデジタル製品パスポートを義務付ける予定です[1]カリフォルニア州大気資源委員会、「建築・工業用塗料規則」、arb.ca.gov。これらの規制は溶剤系ポリウレタンから水系分散体への移行を強制し、原材料コストを10~15%押し上げる一方で、LEED v4.1およびBREEAMエクセレントプロジェクトへのアクセスを開いています。周囲湿度で硬化しイソシアネート触媒を必要としないハイブリッドシラン末端ポリマーが、カーテンウォール、プラザデッキ、ファサード用途でシェアを拡大しています。ISO 14025環境製品宣言は、ドイツおよび北欧諸国の公共入札における事実上の参入障壁となっており、第三者検証の費用を負担できないサプライヤーを締め出しています。

急速な都市化とインフラ整備

アジア太平洋地域は2024年に6,000万人の都市住民を追加し、中国の都市化率を66.2%に引き上げ、15億m²の新規床面積への需要を生み出しました。インドの国家インフラパイプラインは2025年までに1兆4,000億米ドルを配分していますが、地方自治体の資金不足により、第2・第3層都市ではコスト効率の高いビチューメン膜が優先されています。SikaやBASFなどの多国籍企業は冷間液体塗布膜を用いて地下鉄・高層ビルプロジェクトを追求する一方、国内大手は30~40%低価格の熱間塗布ロールで手頃な住宅スキームを支配しています。結晶性混和材は、洪水対策投資が遅れているインドネシア、ベトナム、フィリピンで普及が加速しており、表面コーティングと比較してライフサイクルコストが25%削減されます。

公共インフラプロジェクトの急速な成長

米国のインフラ投資・雇用法は、橋梁デッキおよびトンネル防水を必要とする道路・橋梁に1,100億米ドルを充当しました。ブラジルのPACは2026年までに衛生設備および洪水対策工事に1兆7,000億レアル(3,400億米ドル)を投入することを約束しました。政府機関は、コンクリートに機械的に接着し凍結融解サイクルに対してルーズレイ工法より優れた耐久性を持つ完全接着シート膜を優先しています。サウジアラビアのビジョン2030メガプロジェクトは、屋根温度を20~30℃低下させ砂漠気候での耐用年数を延長する反射型液体塗布膜を採用しています。

高度な屋根ソリューションを必要とするハイパースケールデータセンターの拡大

北米のハイパースケール容量は2025年に18%増加し、マイクロソフト、AWS、グーグルが50~80 kg/m²の機械設備を支持できる屋根を必要とする1,200 MWのITロードを追加しました。滞水に対応した完全接着TPOおよびPVC膜がデータセンター仕様を支配しています。チップへの直接液体冷却は結露リスクをもたらし、蒸気透過性エアバリアと不透過性液体膜を組み合わせた二層組立体の採用を促しており、1 m²あたり15~20米ドルのコスト増となりますが、壁体内結露を排除します。シンガポールのグリーンマーク制度は太陽反射率指数(SRI)が78を超える膜にポイントを付与し、事実上白色または明るいグレーのシステムを義務付け、東南アジアでの採用を加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 専門施工業者の労働力不足 | -0.5% | 世界全体、北米および西欧で深刻 | 短期(2年以内) |

| マイクロプラスチック規制対応の負担 | -0.3% | EU、北米およびアジア太平洋への波及の可能性 | 中期(2~4年) |

| 可燃性液体膜を制限する防火性能基準の改定 | -0.4% | 北米、EU、オーストラリア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

専門施工業者の労働力不足

米国では2025年に建設業で40万件の未充足求人が記録され、屋根・防水工事の職種では離職率が30%を超えています[2]米国労働統計局、「求人・労働移動調査」、bls.gov。冷間液体塗布膜は狭い気候条件の中での多段階施工を必要とし、習得に最大3年を要するスキルセットであり、20~25%の賃金プレミアムが発生します。5万平方フィートの屋根工事の工期は6週間から9週間に延長し、労務費が35~40%増加しています。SikaやRPM Internationalなどのメーカーは施工業者向けアカデミーを開設していますが、実質的な能力増強には3~5年を要する見込みです。

マイクロプラスチック規制対応の負担

欧州化学品庁は2024年に高交通量プラザデッキでの流出濃度が100 mg/Lを超えるとして、スチレン・ブタジエンラテックスおよびアクリル共重合体を制限リストに追加しました。バイオベースバインダーへの処方変更は原材料コストを15~20%増加させ、生産ラインの改修を強いられます。多国籍企業はグローバル生産量にわたってコストを償却できますが、中小の地域プレーヤーは市場撤退または買収のリスクにさらされています。防水ソリューション市場の60%を占める屋根膜が次の規制フェーズの対象となるかどうかをブリュッセルが明確にするまで、投資判断は凍結されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:防火基準の追い風を受けて膜が支配

膜は2025年の防水ソリューション市場シェアの73.49%を占め、NFPA 285および承認文書Bがシートおよび冷間液体塗布システムへの需要を高める中、2031年にかけてCAGR 5.72%で成長すると予測されています。完全接着シートは湿潤コンクリートに機械的に接着し、現在は橋梁デッキ仕様を支配しており、冷間液体塗布膜は保険会社が裸火設備を使用するプロジェクトに割増保険料を課す中で商業屋根における熱間塗布システムを置き換えています。ルーズレイシートは低勾配の工業用屋根でコスト効率が高いものの、屋上太陽光発電やHVACユニットの追加により耐穿刺性が求められるようになり、シェアを失いつつあります。

エポキシ、ポリウレタン、水系コーティングなどの化学製品は、薄膜保護または耐薬品性が最優先されるニッチ市場に対応しています。エポキシは二次封じ込めおよび工業用床材で支配的ですが、UV感受性の問題があります。ポリウレタンは駐車場デッキに優れた耐摩耗性を提供しますが、イソシアネート含有量がカリフォルニア州および欧州の低VOC規制に抵触します。水系アクリルおよびシリコーンはDIY住宅ユーザーに支持されていますが、構造防水に求められるクラックブリッジング能力に欠けます。新興のバイオベースエポキシは25~30%のプレミアムが発生しますが、具現化炭素削減を優先するLEEDプラチナプロジェクトで採用が進んでいます。

最終用途セクター別:住宅が成熟する中でインフラが加速

住宅セクターは2025年の防水ソリューション市場シェアの28.22%を占めましたが、インフラは記録的な公共事業予算に支えられ2031年にかけてCAGR 5.93%で拡大すると予測されています。北米および欧州の一戸建て住宅では地下壁への一体型結晶性混和材の採用が進む一方、アジア太平洋の手頃な住宅スキームはコスト目標を達成するためにビチューメンロールに依存し続けています。商業デベロッパーは雨水流出を50~70%削減するグリーン屋根の下に防水層を重ね、1 m²あたり40~60米ドルのコスト増となりますがLEEDクレジットを獲得しています。

工業・機関バイヤーは食品加工、製薬、廃水処理施設での耐薬品性のためにエポキシおよびポリウレタンシステムを指定しています。橋梁、トンネル、地下鉄、空港などのインフラプロジェクトは、凍結防止塩および重荷重に耐える膜を必要とします。米国連邦道路局は橋梁の40%がデッキ補修を必要としていると推定しており、6時間以内に交通を再開できる速硬化ポリウレアへの需要を促進しています。沿岸都市は1件あたり500万~1,000万米ドルのコストがかかる洪水被害を防ぐために、護岸および地下鉄トンネルに結晶性混和材を後付けしています。

地域分析

アジア太平洋は2025年の防水ソリューション市場シェアの36.88%を生み出し、中国の66%の都市化率とインドの1兆4,000億米ドルのインフラパイプラインに牽引されていますが、北京の不動産デレバレッジが投機的マンションから政府支援の手頃な住宅へと需要をシフトさせる中で成長は鈍化しています。日本のマンション改修ウェーブは老朽化したバルコニー膜の交換を進めており、Nippon PaintとSikaが不動産管理会社との独占契約を通じて合計60%のシェアを享受しています。東南アジアは製造拠点として台頭しており、Beijing Oriental YuhongとKeshunはインドネシアおよびマレーシアでジョイントベンチャーを設立し、反ダンピング関税を回避してASEAN輸送プロジェクトに対応しています。オーストラリアの国家建設基準2025は独立した湿潤エリア検査を義務付け、施工業者の専門化と保証クレームの削減を促進しています。

北米は1兆2,000億米ドルのインフラ投資・雇用法の下で着実な成長を示していますが、高い住宅ローン金利により住宅建設は2008年以前のピークを下回っています。トロントおよびバンクーバーのカナダのグリーン屋根条例は、堅牢な防水を必要とする植生組立体の採用を加速させています。メキシコのニアショアリングウェーブは、多国籍企業のサステナビリティ基準を満たすポリウレタン屋根を持つ工業建築を促進しています。欧州は改修重視の西部市場と、輸送・エネルギープロジェクトへの結束基金を活用した新築重視の東部加盟国に分かれています。

南米は、ブラジルの1兆7,000億レアルのインフラ推進とアルゼンチンのリチウム採掘拡大(いずれも化学攻撃に強いエポキシライニングおよび結晶性混和材を必要とする)に牽引され、2031年にかけてCAGR 6.26%で成長すると予測されています。中東・アフリカはサウジアラビアのビジョン2030とUAEエクスポレガシー建設(反射型膜を指定)によって勢いを増していますが、輸入材料への依存が通貨および供給チェーンリスクにさらしています。

競争環境

防水ソリューション市場は低集中度を示しており、Sika AG、RPM International、Saint-Gobain、Beijing Oriental Yuhong Waterproof Technology Co., Ltd.、Sopremaが世界売上高の28%を支配しています。ポリオールおよびイソシアネート原料への後方統合、施工サービスへの前方統合、低VOC・防火適合システムへの迅速なポートフォリオ転換が今日の戦略の定石となっています。Sikaの2023年のMBCC買収はコンクリート混和材とトンネル化学品を注入し、地下鉄・橋梁プロジェクトへの一括入札を可能にしています。RPM Internationalによる地域施工業者の買収はTremco部門に450名の施工業者を加え、製造利益を上回る施工マージンを獲得しています。

技術が差別化要因となっています。SopremaはIoT水分センサーを膜に組み込み、データセンターおよび製薬施設での保証期間を10年から20年に延長しています。Arkemaは2024年から2025年にかけてリグニン由来エポキシに関する12件の特許を申請し、BASFはマイクロカプセル化自己修復剤を商業化しています。地域チャンピオンはニッチを開拓しており、Pidilite Industriesは8,000店の小売ネットワークを通じてインドのDIYセグメントを支配し、Beijing Oriental Yuhongは中国の手頃な住宅プログラムに対して複数年の供給契約を確保しています。マイクロプラスチックおよび防火基準に関する規制コストは、小規模企業が新しい化学品の処方変更と認証に必要なリソースを欠くため、さらなる業界再編を引き起こすと予想されています。

防水ソリューション業界リーダー

Sika AG

Saint-Gobain

Beijing Oriental Yuhong Waterproof Technology Co., Ltd.

RPM International Inc.

Soprema

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Bigbloc Construction Limitedの子会社であるBigbloc Building Elements Private Limitedが、ウマルガオン施設で建設用化学品の試験生産を開始しました。製品ラインには防水ソリューション、ブロック接合モルタル、レディミックスプラスター、タイル接着剤が含まれていました。

- 2025年11月:Sika AGがサウジアラビアを拠点とするビチューメン防水膜メーカーであるAwazil Al Khaleej Industrial Co.(「Gulf Seal」)を買収し、サウジアラビアおよび湾岸協力会議(GCC)地域でのプレゼンスを強化しました。20年以上前に設立されたGulf Sealは、サウジアラビアおよびその他のGCC諸国の重要な建設プロジェクトに膜を供給していました。

世界の防水ソリューション市場レポートの調査範囲

防水ソリューションは、水が表面や構造要素に浸透するのを防ぐ不透水性バリアを形成するために設計された材料、技術、およびシステムで構成されています。これらのソリューションは、湿気、静水圧、および水蒸気による損傷から建物や物体を保護します。

防水ソリューション市場は、製品別、最終用途セクター別、および地域別に区分されています。製品別では、市場は化学品と膜に区分されています。化学品別では、市場はエポキシ系、ポリウレタン系、水系、およびその他の技術にサブ区分されています。膜別では、市場は冷間液体塗布、熱間液体塗布、完全接着シート、およびルーズレイシートにサブ区分されています。最終用途セクター別では、市場は住宅、商業、工業・機関、およびインフラに区分されています。本レポートは、主要地域の22カ国における防水ソリューションの市場規模と予測もカバーしています。各セグメントの市場規模と予測は、金額(米ドル)ベースで行われています。

| 膜 | 冷間液体塗布 |

| 熱間液体塗布 | |

| 完全接着シート | |

| ルーズレイシート | |

| 化学品 | エポキシ系 |

| ポリウレタン系 | |

| 水系 | |

| その他の技術 |

| 住宅 |

| 商業 |

| 工業・機関 |

| インフラ |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| マレーシア | |

| タイ | |

| ベトナム | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| スペイン | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| 製品別 | 膜 | 冷間液体塗布 |

| 熱間液体塗布 | ||

| 完全接着シート | ||

| ルーズレイシート | ||

| 化学品 | エポキシ系 | |

| ポリウレタン系 | ||

| 水系 | ||

| その他の技術 | ||

| 最終用途セクター別 | 住宅 | |

| 商業 | ||

| 工業・機関 | ||

| インフラ | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| マレーシア | ||

| タイ | ||

| ベトナム | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 北米 | カナダ | |

| メキシコ | ||

| 米国 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| スペイン | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

市場の定義

- 最終用途セクター - 商業、住宅、工業、機関、インフラなどの建設セクターで消費される防水ソリューションが調査範囲に含まれています。

- 製品・用途 - 調査範囲において、膜、コーティング、化学品などの防水ソリューションの消費が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| 促進剤 | 促進剤は、セメントと混合水の間の化学反応の初期速度を高め加速させることでコンクリートの凝結時間を短縮するために使用される混和材です。コンクリートを迅速に硬化させ強度を高めるために使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。特殊な配合により屋外用途にも使用できます。 |

| 接着剤 | 接着剤は、接着によって材料を接合するために使用される結合剤です。接着剤は、カーペット敷設、セラミックタイル、カウンタートップラミネートなど、建設における多くの用途に使用できます。 |

| 空気連行混和材 | 空気連行混和材は、コンクリートの性能と耐久性を向上させるために使用されます。添加されると、均一に分散した小さな気泡を生成し、フレッシュコンクリートおよび硬化コンクリートに優れた特性を付与します。 |

| アルキド | アルキドは、建設用・自動車用塗料、交通用塗料、床材用樹脂、コンクリート保護コーティングなどの溶剤系塗料に使用されます。アルキド樹脂は、油(脂肪酸)、多価不飽和アルコール(ポリオール)、および多価不飽和酸または無水物の反応によって形成されます。 |

| アンカーおよびグラウト | アンカーおよびグラウトは、建物、橋梁、ダムなどの基礎および構造物の強度と耐久性を安定させ向上させる建設用化学品です。 |

| セメント系固定 | セメント系固定は、セメントベースのグラウトを加圧下でポンプ注入して型枠、空洞、亀裂を充填するプロセスです。橋梁、海洋用途、ダム、岩盤アンカーなど、さまざまな環境で使用できます。 |

| 商業建設 | 商業建設は、倉庫、ショッピングモール、店舗、オフィス、ホテル、レストラン、映画館、劇場などの新規建設を含みます。 |

| コンクリート混和材 | コンクリート混和材は、コンクリートの特性を変更するために混合前または混合中に添加される減水剤、空気連行剤、遅延剤、促進剤、超可塑剤などで構成されています。 |

| コンクリート保護コーティング | 炭酸化防止や耐薬品性などの特定の保護を提供するために、表面に皮膜形成保護コートを塗布することができます。用途に応じて、エポキシ、ポリウレタン、アクリルなどのさまざまな樹脂がコンクリート保護コーティングに使用できます。 |

| 養生剤 | 養生剤は、柱、梁、スラブなどのコンクリート構造物の表面を養生するために使用されます。これらの養生剤はコンクリート内の水分を保持し、最大の強度と耐久性を発揮させます。 |

| エポキシ | エポキシは強力な接着特性で知られており、多くの産業で汎用性の高い製品となっています。熱および化学的用途に耐性があり、圧力下での強固な保持を必要とする用途に理想的な製品です。接着剤、電気・電子、塗料などに広く使用されています。 |

| 繊維巻き付けシステム | 繊維巻き付けシステムは建設補修・改修用化学品の一部です。梁や柱などの構造部材をガラス繊維またはカーボン繊維シートで巻き付けることにより、既存構造物を補強します。 |

| 床材用樹脂 | 床材用樹脂は、外観を向上させ、摩耗・損傷への耐性を高め、または化学品、水分、汚れからの保護を提供するために床に塗布される合成材料です。所望の特性と特定の用途に応じて、床材用樹脂はエポキシ、ポリウレタン、アクリルなどの異なる種類で提供されています。 |

| 高性能減水剤(超可塑剤) | 高性能減水剤は、コンクリートに添加すると優れた改善された特性を提供するコンクリート混和材の一種です。超可塑剤とも呼ばれ、コンクリートの水セメント比を低下させるために使用されます。 |

| ホットメルト接着剤 | ホットメルト接着剤は、溶融状態で塗布され、冷却時に固体状態と結果的な強度を達成する熱可塑性結合材料です。包装、コーティング、衛生製品、テープに一般的に使用されています。 |

| 工業・機関建設 | 工業・機関建設は、病院、学校、製造施設、エネルギー・発電所などの新規建設を含みます。 |

| インフラ建設 | インフラ建設は、鉄道、道路、海路、空港、橋梁、高速道路などの新規建設を含みます。 |

| 注入グラウト | コンクリートまたは組積造構造部材の開口目地、亀裂、空洞、またはハニカムにグラウトを注入するプロセスは注入グラウトと呼ばれます。構造物の補強や水の浸入防止など、いくつかの利点があります。 |

| 液体塗布防水膜 | 液体塗布膜は、多くの防水用途に適した一体型の完全接着液体ベースコーティングです。コーティングはゴム状の弾性防水膜を形成するように硬化し、アスファルト、ビチューメン、コンクリートを含む多くの基材に塗布できます。 |

| マイクロコンクリートモルタル | マイクロコンクリートモルタルは、セメント、水系樹脂、添加剤、鉱物顔料、ポリマーで構成され、水平面および垂直面の両方に塗布できます。住宅複合施設、商業スペースなどの改修に使用できます。 |

| 改質モルタル | 改質モルタルは、ポルトランドセメントと砂にラテックス・ポリマー添加剤を加えたものです。添加剤は接着性、強度、耐衝撃性を高め、吸水性を低減します。 |

| 離型剤 | 離型剤は、基材が成形面に接着するのを防ぐために型の表面に噴霧またはコーティングされます。金属、鋼、木材、ゴム、プラスチックなどの基材の種類に応じて、シリコーン、潤滑剤、ワックス、フルオロカーボンなど、いくつかの種類の離型剤が使用されます。 |

| ポリアスパルティック | ポリアスパルティックはポリウレアのサブセットです。ポリアスパルティック床コーティングは通常、硬化プロセスを容易にするための樹脂と触媒からなる二液型システムです。高い耐久性を提供し、過酷な環境に耐えることができます。 |

| ポリウレタン | ポリウレタンはさまざまな形態で存在するプラスチック材料です。硬質または軟質に調整でき、接着剤、コーティング、建物断熱材など、幅広い最終用途に選ばれる材料です。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応し、使用中に皮膜から蒸発しないモノマーで作られています。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 鉄筋保護材 | コンクリート構造物において、鉄筋は重要な構成要素の一つであり、腐食による劣化は建物や構造物の安全性、耐久性、耐用年数に影響を与える主要な問題です。このため、鉄筋保護材は特にインフラおよび工業建設において劣化効果から保護するために使用されます。 |

| 補修・改修用化学品 | 補修・改修用化学品には、既存の建物や構造物を補修・復元するために使用される補修モルタル、注入グラウト材料、繊維巻き付けシステム、マイクロコンクリートモルタルなどが含まれます。 |

| 住宅建設 | 住宅建設は、コンドミニアム、ヴィラ、戸建て住宅などの新しい住宅やスペースの建設を含みます。 |

| 樹脂固定 | エポキシやポリウレタンなどの樹脂をグラウト用途に使用するプロセスは樹脂固定と呼ばれます。樹脂固定は、高い圧縮・引張強度、無視できる収縮、セメント系固定と比較した優れた耐薬品性など、いくつかの利点を提供します。 |

| 遅延剤 | 遅延剤は、コンクリートの凝結時間を遅らせるために使用される混和材です。通常、セメント重量の約0.2%~0.6%の投与量で添加されます。これらの混和材は水和を遅らせるか、コンクリートを長時間作業可能にすることでセメント粒子への水の浸透速度を低下させます。 |

| シーラント | シーラントは、流動性がほとんどまたは全くない粘性材料であり、塗布された表面に留まります。シーラントはより薄くすることもでき、毛細管現象によって特定の物質への浸透を可能にします。 |

| シート防水膜 | シート膜システムは、高度に攻撃的な地盤条件や応力にさらされるものを含む、最も過酷な地下構造物の防水用途にも使用される信頼性が高く耐久性のある熱可塑性防水ソリューションです。 |

| 収縮低減混和材 | 収縮低減混和材は、乾燥または自己乾燥によるコンクリートの収縮を低減するために使用されます。 |

| シリコーン | シリコーンは、ケイ素と炭素、水素、酸素、場合によっては他の元素が結合したポリマーです。油、ゴム、樹脂などのさまざまな形態で存在する不活性合成化合物です。耐熱性のため、シーラント、接着剤、潤滑剤などに用途があります。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤とポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴムなどの熱可塑性または軽度に架橋されたポリマーの混合物です。 |

| 表面処理化学品 | 表面処理化学品は、屋根、垂直面などのコンクリート表面を処理するために使用される化学品です。養生剤、脱型剤、錆除去剤などとして機能します。費用対効果が高く、道路、舗装、駐車場などに使用できます。 |

| 粘度調整剤 | 粘度調整剤は、粘度、作業性、凝集性などの混和材のさまざまな特性を変更するために使用されるコンクリート混和材です。通常、セメント重量の約0.01%~0.1%の投与量で添加されます。 |

| 減水剤 | 可塑剤とも呼ばれる減水剤は、コンクリートの水セメント比を低下させ、それによってコンクリートの耐久性と強度を高めるために使用される混和材の一種です。さまざまな減水剤には、精製リグノスルホン酸塩、グルコン酸塩、ヒドロキシカルボン酸、糖酸などが含まれます。 |

| 水系接着剤 | 水系接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は、揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| 防水化学品 | 防水化学品は、表面を漏水の危険から保護するために設計されています。防水化学品は、構造物の屋根、擁壁、または地下室に塗布される保護コーティングまたはプライマーです。 |

| 防水膜 | 防水膜は、屋根、壁、基礎、地下室、浴室、および水分や水にさらされるその他の領域に塗布された際に、水が構造物に浸透したり損傷を与えたりするのを防ぐ液体塗布または自己接着型の防水材料の層です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業および外部要因)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルおよび機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム