アルゼンチン歯科機器市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

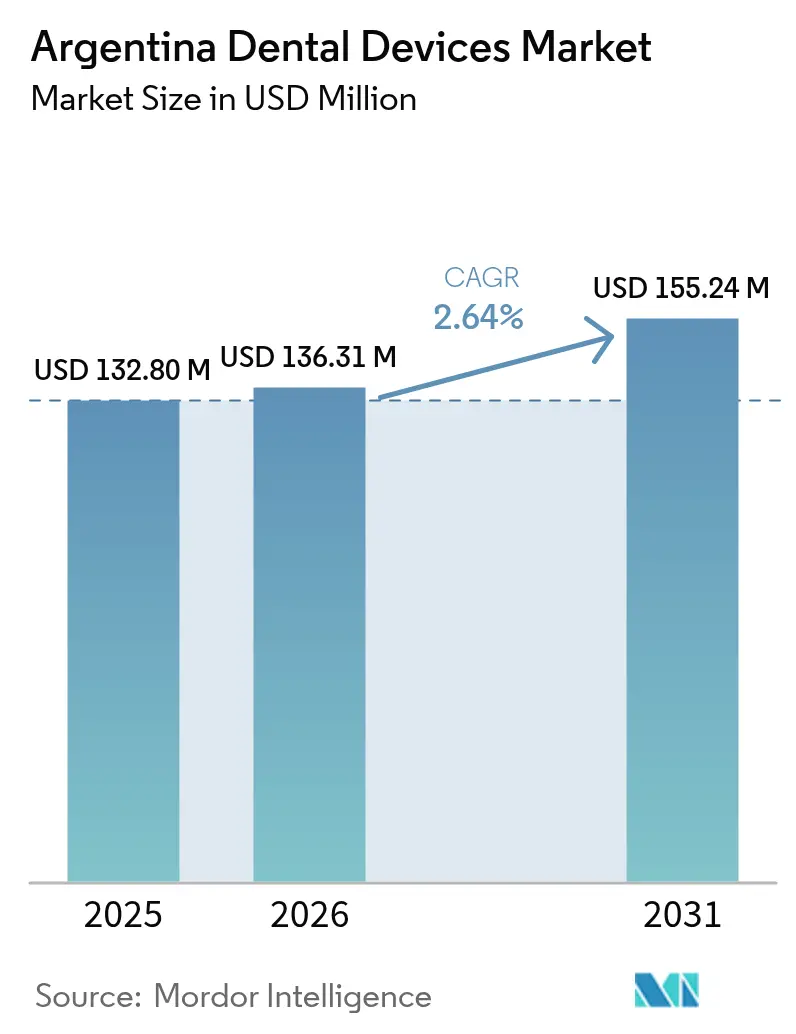

| 基準年の市場規模 (2025) | 132.80 百万米ドル |

| 市場規模 (2026) | 136.31 百万米ドル |

| 市場規模 (2031) | 155.24 百万米ドル |

| 成長率 (2026 - 2031) | 2.64% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルゼンチン歯科機器市場分析

アルゼンチン歯科機器市場規模は、2025年の1億3,280万米ドルから2026年には1億3,631万米ドルへと成長し、2026年~2031年のCAGR 2.64%で2031年までに1億5,524万米ドルに達すると予測される。

デジタル化の継続的な進展、民間保険の普及拡大、電気安全規制の政府主導による標準化が相まって、通貨変動や輸入資金調達の制約にもかかわらず需要の底堅さが維持されている。都市部のクリニックは、富裕層の国内患者および歯科ツーリズム目的の訪問患者を獲得するため、チェアサイドCAD/CAMシステムおよびコーンビームCTスキャナーの導入を優先している。一方、学術機関は根拠に基づく医療を支援するため、研究グレードの画像診断・プロトタイピングプラットフォームの購入を加速させている。供給側の再編——とりわけ輸入通関サイクルの短縮とクラウド対応のサービスサポート——が機器の更新期間を短縮し、設置済み機器ベースをより高マージンのデジタル機器へと移行させている。一方、メーカーは先進システムの操作資格を持つ歯科医師の慢性的な不足に対処するため、現地向けトレーニングプログラムを通じて適応を図っており、マクロ経済の逆風にもかかわらずアルゼンチン歯科機器市場の近代化が継続している。

主要レポートの要点

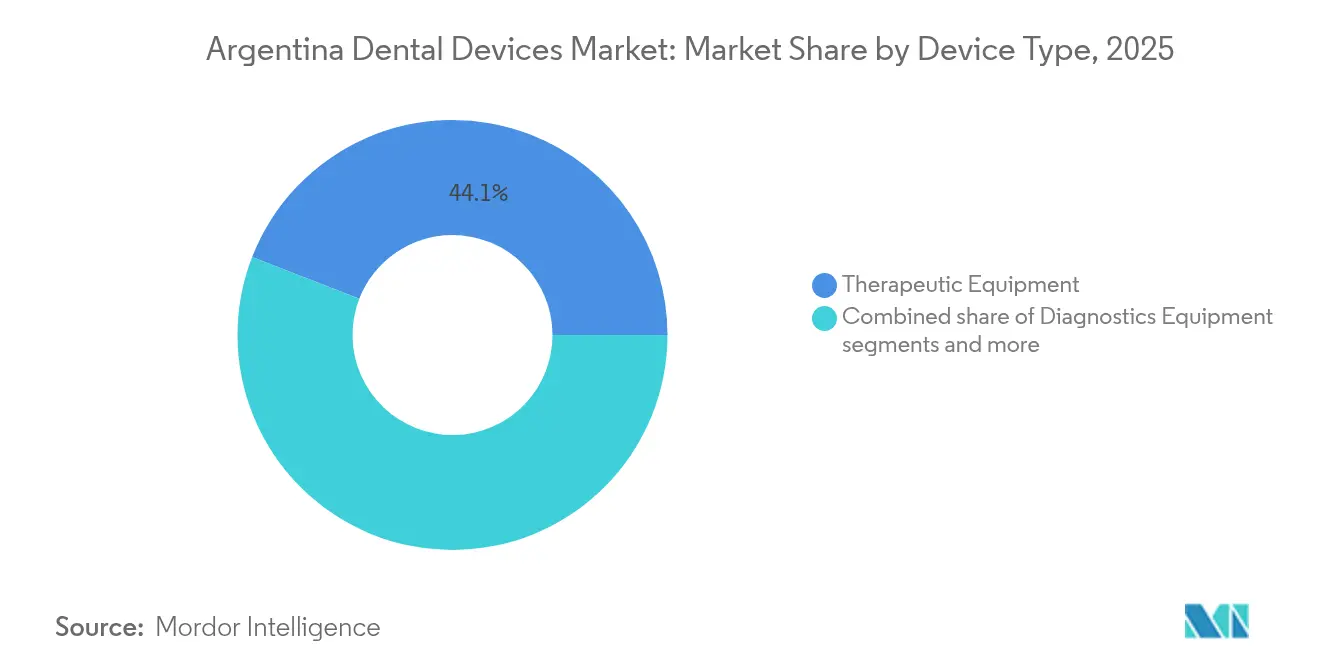

- 製品カテゴリー別では、歯科機器が2025年のアルゼンチン歯科機器市場シェアの44.10%を占めてトップとなり、歯科消耗品は2031年にかけてCAGR 3.18%で拡大する見込みである。

- 治療タイプ別では、矯正歯科が2025年のアルゼンチン歯科機器市場規模の33.10%のシェアを占め、歯周治療は2031年にかけてCAGR 2.97%で成長すると予測される。

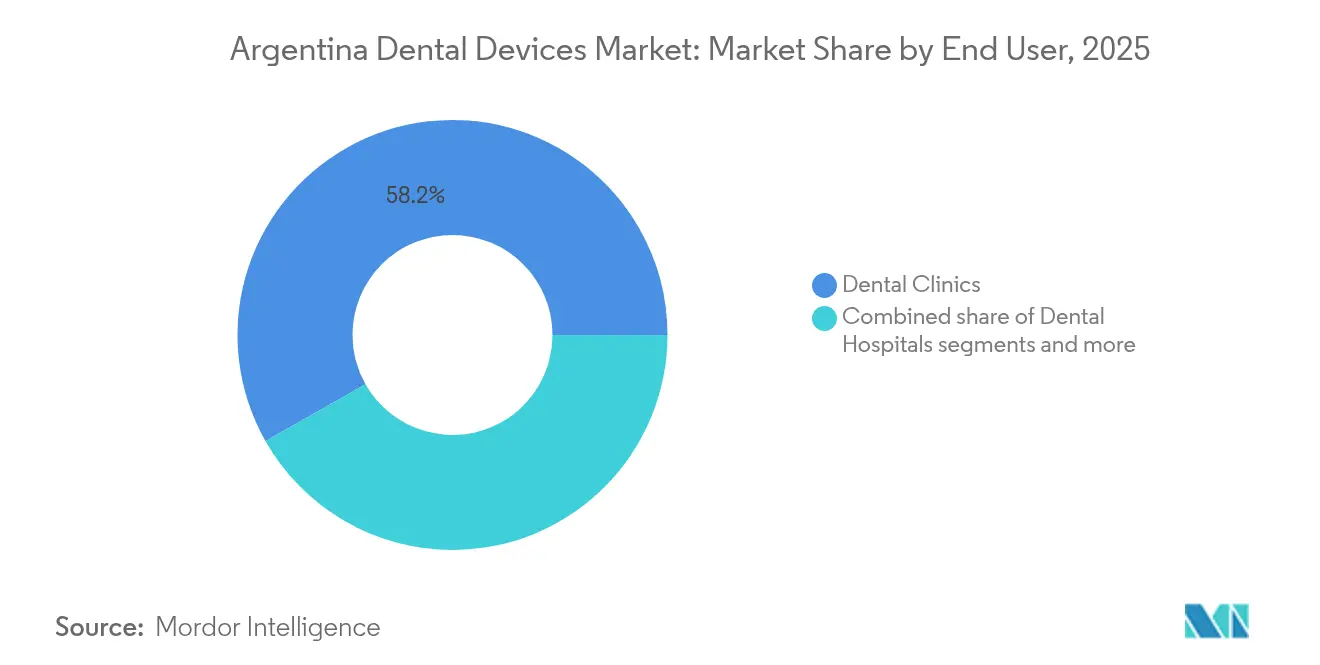

- エンドユーザー別では、歯科クリニックが2025年に58.20%の収益シェアを保持し、学術・研究機関は2026年~2031年にかけてCAGR 3.17%で拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アルゼンチン歯科機器市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ブエノスアイレス首都圏におけるCAD/CAM対応チェアサイド歯科の普及拡大 | +0.6 | ブエノスアイレス首都圏(コルドバ、ロサリオへの波及あり) | 中期(約3〜4年) |

| 中間所得層アルゼンチン人における民間歯科保険の適用拡大 | +0.5 | 全国(都市部中間層に集中) | 中期(約3〜4年) |

| 政府主導の「ソンリサス・アルヘンティナス」口腔保健プログラムによる機器調達の増加 | +0.4 | 全国(医療過疎地域を重点対象) | 短期(2年以内) |

| チリ・ウルグアイからの歯科ツーリズム流入による高級機器需要の押し上げ | +0.3 | ブエノスアイレス、メンドーサ、国境地域 | 長期(5年以上) |

| ミレニアル世代を対象としたクリアアライナークリニックの急速な成長 | +0.4 | 全国(ミレニアル世代人口が多い都市部を中心) | 中期(約3〜4年) |

| 情報源: Mordor Intelligence | |||

CAD/CAM対応チェアサイド歯科の普及拡大

チェアサイドの完全ワークフローを導入した都市部の診療所では、平均チェア時間が37%短縮され、患者の再来院が42%減少しており、従来の印象採得に依存するクリニックに対して競争優位を強化している。即日クラウンへの需要の高まりにより、ブエノスアイレスだけで診療所の28%に口腔内スキャナーが普及しており、StratmannのVirtuo VivoおよびDentsply Sironaの最新Primescan 2がゲートウェイ機器として機能し、その後のミリングユニットやクラウドベースの設計ソフトウェアの購入を促進している。これらの投資は、単回来院での修復を期待する多忙な患者のスループット向上とケース受諾率の向上を通じて、高い初期費用を相殺している。並行して、ディストリビューターはスキャナーとリモートサービス契約をバンドル提供することで稼働保証を行い、小規模クリニックにとっての知覚リスクを低減し、アルゼンチン最大都市以外へのCAD/CAMの普及を拡大している。

民間歯科保険の適用拡大

2024年4月の価格上限撤廃により民間医療保険料が40%急騰したが、同時にインプラント治療やCAD/CAM修復など、従来は自己負担の贅沢品とされていた処置の償還メニューが拡充された。保険会社は技術的に先進的なクリニックに対して高い患者数を約束する優先プロバイダーネットワークを構築しており、これらのプロバイダーはリアルタイムの請求統合機能を持つ機器を優先的に導入するよう促されている。その結果、DICOMファイルをクラウドベースの保険会社ポータルに自動エクスポートできるCBCTスキャナーが普及しつつある。これらのネットワークは高級機器の需要をさらに大都市圏の回廊に集中させ、アルゼンチン歯科機器市場で事業を展開するサプライヤーの中期的な販売見通しを強化している。

3Dプリンティング技術の採用加速

アルゼンチンの歯科技工所は2024年にポリマーおよび金属プリンターに多額の投資を行い、サージカルガイドや仮歯の製作リードタイムを2週間から48時間未満に短縮した。生体適合性を損なわずに高い引張強度を実現するコバルトクロム代替材料に代表される材料革新が、臨床適応を拡大し、中規模クリニックでの院内補綴製作を支援している。プリンターベンダーは既存の口腔内スキャナー出力とシームレスに統合するオープンアーキテクチャの設計ソフトウェアをバンドル提供しており、デジタルワークフロー全体にわたる機器購入の好循環を生み出している。特筆すべきは、アルゼンチンの歯科大学がカリキュラムに積層造形モジュールを組み込み始めており、先進機器の活用を歴史的に制限してきたスキルギャップを徐々に解消していることである。

歯科ツーリズムの流入による高級機器需要の押し上げ

米国・欧州の基準を50〜70%下回る処置費用が、特に複数インプラントによる口腔機能回復や審美的ベニアパッケージを目的とした国際患者を引き続き引き付けている。この顧客層に対応するクリニックは、同一来院での全顎修復を提供するため、プレミアムCBCTユニットおよびリアルタイムシェードマッチング分光光度計に投資している。航空会社がブエノスアイレスおよびメンドーサへの直行便を再開したことで、両都市の歯科ツーリズムハブとしての地位がさらに確固たるものとなり、アルゼンチン歯科機器市場の高級層全体にわたる持続的な需要を後押ししている。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 短期的な輸入機器コスト上昇をもたらすペソの変動性 | -0.5 | 全国(輸入依存地域に深刻な影響) | 短期(2年以内) |

| 機器保守に携わる認定生物医工学技術者の慢性的な不足 | -0.4 | 全国(内陸州で深刻) | 中期(約3〜4年) |

| 上位5州以外における分散した流通ネットワーク | -0.3 | 内陸州(ブエノスアイレス、コルドバ、サンタフェ、メンドーサ、トゥクマンを除く) | 短期(2年以内) |

| ブランド品販売を損なうグレーマーケット消耗品の激化 | -0.3 | 全国(価格感応度の高いセグメントに特に影響) | 中期(約3〜4年) |

| 情報源: Mordor Intelligence | |||

熟練専門家の慢性的な不足

アルゼンチンは人口1万人当たり15.35人の歯科医師を擁し、世界平均を大きく上回っているが、デジタル画像診断の解釈やCAD/CAMデザインの認定資格を持つ歯科医師はごく一部に過ぎない。農村部の州では最も深刻であり、一部の地域では歯科医師1人が1万3,000人の住民を担当しており、主要都市以外での機器活用が制約されている。メーカーは現地実習とクラウド配信モジュールを組み合わせたハイブリッド学習プラットフォームを支援することで対応しているが、習熟サイクルは依然として遅く、過去2年間に設置された先進ユニットの完全な収益ポテンシャルの実現が遅れている。

分散した流通ネットワーク

機器流通には2,000社以上が参加しているが、国内製造を行っているのは25%未満であり、輸送・保守コストを増大させる重複したサプライチェーンが生じている。Resolution No. 16/2025により電気安全認証が簡素化され、政府が2024年12月に輸入支払い期間を30日に短縮したにもかかわらず、内陸州の多くのクリニックでは依然としてスペアパーツの入手に最大11週間を要している。ディストリビューターはクラウド監視型在庫システムを試験的に導入して故障を予測し、部品を事前配置する取り組みを進めており、これによりアルゼンチン歯科機器市場の近い将来の逆風が緩和される可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:デジタル統合がセグメントの進化を牽引

歯科機器は2025年のアルゼンチン歯科機器市場シェアの44.10%を占め、同国の椅子、ユニット、画像診断システムの大規模な設置済み機器ベースを裏付けている。更新需要はセンサーベースの口腔内放射線撮影およびCBCTスキャナーに大きく偏っており、都市部ではアナログフィルムユニットが陳腐化しつつある。同時に、歯科消耗品サブカテゴリーはCAGR 3.18%のペースで拡大しており、このトレンドはインプラント埋入件数の増加と、デジタルシェードマッチングツールとシームレスに連携する樹脂系コンポジットへのアマルガムからの移行に関連している。Straumannの2024年年次報告書は、口腔内スキャナーの採用により、臨床医がCADデザインパイプラインを制御することでプレミアムジルコニア修復物をアップセルするため、チェア1台当たりの材料消費量が通常2倍になることを強調している。このダイナミクスにより、2031年まで消耗品の成長が主要機器の更新を上回ることが期待される。

ミリングユニットの設置台数は2024年に17%増加したが、これはスキャナーとオープンアーキテクチャのミルをペアリングするバンドル戦略によるものである。しかし、上位3州以外に設置されているユニットは28%に過ぎず、地理的な追いつきの余地があることを示している。供給側の障害は依然として米ドル建てのCADライセンス料に集中しており、ペソ下落局面では現地通貨コストが膨らむ。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

治療別:専門的処置が需要パターンを再形成

矯正歯科は2025年のアルゼンチン歯科機器市場において33.10%の支配的なシェアを維持しており、クリアアライナーの普及と青少年における早期介入治療の主流化が牽引している。Align Technologyは2024年末にブエノスアイレスのデジタル治療計画センターを拡張し、南米南部のクリニック向けアライナートレイの納期を大幅に短縮した。歯周治療は、歯周状態と全身疾患の関連性を示す新たなエビデンスの恩恵を受けており、CAGR 2.97%での成長が予測されている。このナラティブは、年次歯周スクリーニングを推奨する専門学会によって増幅されている。

補綴歯科も同様に、アルゼンチン歯科機器市場を統合ワークフローへと牽引している。単回来院でのクラウン、全顎インプラント計画、即時荷重プロトコルには、高解像度の口腔内画像診断と±25μm以内のチェアサイドミリング精度が必要とされる。歯内療法機器——特にアペックスロケーターフィードバックループを備えたニッケルチタン回転システム——は大学院トレーニングセンターでの採用が進んでおり、2〜3年以内に民間診療所のワークフローに新たな基準を設定しつつある。審美歯科セグメントはソーシャルメディアの美意識を背景に急成長しており、クリニックはシェードの一貫性を保証するLEDホワイトニングランプおよび分光光度計の在庫確保を迫られている。これらのアドオンは比較的低価格ではあるが、患者1回の来院当たりの収益ピラミッドを強化する。

エンドユーザー別:機関のダイナミクスが機器調達を再形成

歯科クリニックは2025年のアルゼンチン歯科機器市場シェアの58.20%を保持し、同国の主要な口腔ケア提供プラットフォームとしての役割を再確認した。3台以上の診療台を持つクリニックチェーンは最も速い更新ペースを示しており、個人診療所の8年に対して5年ごとにユニットを更新している。学術・研究機関はCAGR 3.17%で拡大しており、購買基準を再定義している。シミュレーションラボは現在、ハプティックフィードバックユニットおよびボクセルサイズ90μm未満の研究グレードCBCT機器を要求しており、この仕様はDentsply SironaのAxeosおよびMoritaのVeraview X800が超えている。

アルゼンチン歯科機器市場における病院の規模は比較的小さいが、戦略的に重要である。三次医療機関は顎顔面腫瘍に対する唯一の陽子線放射線治療ユニットを保有しており、複雑な症例の基準センターとして位置づけられ、その後の修復治療が民間クリニックに還流している。パタゴニアにおけるスマートフォン支援口腔内カメラとAI駆動の病変分類器を活用した遠隔歯科診療パイロットは、公共部門のイノベーションが高密度地域以外での機器需要を形成できることを示している。これらのプログラムが拡大するにつれ、サプライヤーはオフグリッドで動作可能なポータブルチェア、バッテリー駆動ライト、低放射線画像パネルへの安定した受注を見込んでいる。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

ブエノスアイレス首都圏は2025年の総出荷量の約44.75%を占め、アルゼンチン歯科機器市場において複数診療台を持つクリニック、歯科大学、専門技工所の最も密集したクラスターを維持している。プレミアム診療所におけるデジタルワークフローの普及率は60%を超えており、ソフトウェアライセンスの更新とフィールドサービス契約の堅固な回廊を形成している。機器リースは首都において他のどの地域よりも普及しており、ドル建てクレジットラインへのアクセスが良好であることを反映しており、CBCTスキャナーや5軸ミルなどの高額品の更新サイクルを加速させている。

コルドバ州とサンタフェ州は第2の消費ベルトを形成しており、技術普及のハブとして機能する評判の高い歯科大学に支えられている。これらの州は2024年の新規口腔内スキャナー設置台数の27%を合計で占めた。国内組立部品への設備投資の最大15%を還付する州の奨励制度により、マイクロアセンブラーがチェアユニットおよびLED光重合器の製造を開始しており、低複雑度製品における輸入代替の初期段階を示している。しかし、先進的な診断機器の3分の2以上は依然として輸入チャネルを通じており、国内製造のギャップを反映している。

北西部のサルタからパタゴニアのネウケンまで広がる内陸州は、機器普及率が全国平均を約40パーセントポイント下回っている。IEC 60601-1-2規格との安全試験の調和を図るResolution No. 16/2025は、ディストリビューターがケアポイントに近い場所に認定機器を在庫するよう促し、小規模クリニックの機器更新を歴史的に妨げてきた取引上の摩擦を軽減することが期待されている。パタゴニアにおける遠隔腫瘍学パイロットは、技術が地理的格差を橋渡しする可能性を示している。プロジェクト開始後12か月以内に、口腔がん疑い病変の紹介待ち時間が70%減少した。連邦プラン・アエロコメルシャルの追加資金により、同様のスキームが乾燥した北西部にも拡大し、ポータブルX線発生装置やバッテリー駆動吸引ユニットの未開拓市場が解放される可能性がある。

規制環境

アルゼンチンの歯科用機器は、ANMAT(国家医薬品・食品・医療技術局)の下でproductos medicos(医療製品)として、リスクベースの分類フレームワーク(クラスI~IV)に基づき規制されている。市場アクセスには通常、登録および国内責任者(現地ディストリビューターまたは正式代理人)の設置、施設認可、および適用される品質要件への準拠が必要となる。複合製品はANMATの規則に従い、主たる作用方式が主要な規制経路を決定する。これはDisposicion 7446/2019で規定されている。

基準年に入る直前の期間には、政府も歯科用機器の輸入および設置済み機器の入れ替えに影響する安全性・コンプライアンスプロセスの標準化に動いた。決議第16/2025号は電気医療機器のための適合性評価経路を新設し、2024年後半には輸入管理が緩和され、政府は輸入代金の支払期限を出荷到着後30日に短縮した。これら両方が、規制対象の歯科用機器を国内に持ち込む際の速度とコストに影響を与えている。

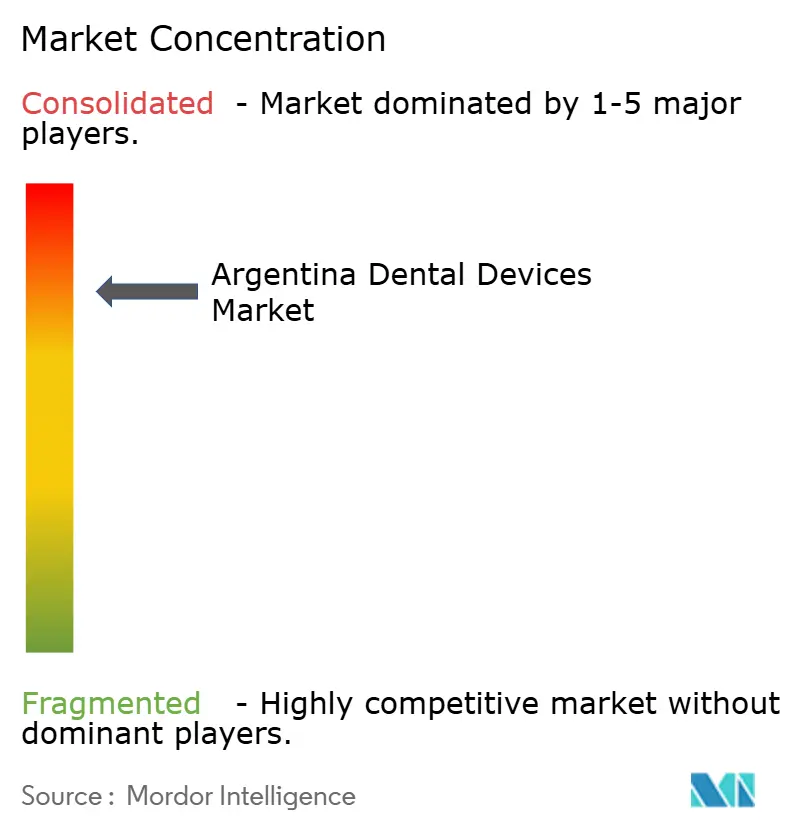

競合状況

アルゼンチン歯科機器市場の市場構造は、適度に分散していると表現するのが最も適切である。上位5社——Straumann Group、Align Technology、Dentsply Sirona、Envista Holdings、Planmeca——が2024年のプレミアム層収益の50%弱を合計で獲得した一方、60社以上の国内アセンブラーがエントリーレベルの椅子やライトを製造し、価格感応度の高いクリニックに供給した。多国籍企業はグローバルな規模と独自のソフトウェアエコシステムを活用して差別化を図っている。例えば、StraumannのVirtuo VivoスキャナーはcoDiagnostiXインプラント計画ソフトウェアと統合されており、ユーザーを単一のデジタル連続体に囲い込み、ブランドの乗り換えを抑制している。

ディストリビューター戦略も同様に決定的な役割を果たしている。Bernardini DentalやFadenteなどの主要輸入業者はエセイサ国際空港近くに保税倉庫を維持しており、在庫品の通関を72時間以内に加速させている。一方、地元コングロマリットのGEAグループは、クラウド接続されたコンプレッサーから匿名化された使用データをサービスエンジニアにフィードバックする予知保全ポータルを試験的に導入しており、ダウンタイムを削減してブランドロイヤルティを強化している。学術パートナーシップも重要な戦線である。Dentsply Sironaは2024年半ばにブエノスアイレス大学のシミュレーションセンターを共同出資し、学生にPrimescanユニットへのオープンアクセスを提供した。この動きは卒業生コホート全体にわたる長期的なブランド選好を育成する可能性が高い。

価格競争は、アジア系参入企業がブランド品を15〜25%下回る価格を提示するコンポジットレジン、印象材、歯内療法ファイルなどのバルク消耗品において最も激しい。しかし、検証済みデジタルワークフローへの臨床的な選好が高級システムを直接的な価格侵食から保護しており、メーカーはハードウェアだけでなくサブスクリプションベースのソフトウェアアップグレードを通じてマージンを維持することができる。2025年2月から電気安全適合性が連邦技術規則に格上げされたことで、非適合輸入業者にコスト圧力が加わり、この変化によりアルゼンチン歯科機器市場は確立された規制インフラを持つプレーヤーを中心に緩やかに再集約されることが予想される。

アルゼンチン歯科機器産業リーダー

Henry Schein, Inc.

Envista Holdings Corporation

3M

Straumann Holding AG

Planmeca OY

- *免責事項:主要選手の並び順不同

市場機会と将来展望

低・中リスク機器に関する規制の簡素化により、消耗品、基本的な診断ツール、およびANMATクラスI/II経路に該当するエントリー~ミドルクラス機器において、より迅速な補充とより広範なSKU入手性の余地が生まれている。2025~2026年に言及されたANMATの措置――クラスI/II向けの任意簡易登録を可能にするDisposicion 8799/2025、および2025年8月に実施された、クラスI/II輸入の出荷ごとの認可からsworn-statement(誓約書)通知への移行――は、行政サイクルの短縮を支えている。このタイミングは、部品や消耗品の不足が繰り返し課題となってきた、主要州以外のクリニックに供給するディストリビューターにとって特に重要である。

需要面では、最も明確な機会は、エンドツーエンドのデジタルワークフロー(口腔内スキャン、CAD/CAM、ミリング、3Dプリンティング)と、機器普及率が低く流通がより分断されているブエノスアイレス、コルドバ、サンタフェ以外の地域における地理的な遅れの解消に集中している。現在の市場動向は、歯科ツーリズムを競う都市部クリニックにおけるチェアサイドCAD/CAMおよびCBCTへの需要、技術装備の整った提供者を優遇する民間保険ネットワークの拡大、機器調達を支援する公的部門のSonrisas Argentinasプログラムを示している。これらの要因は、ハードウェアにトレーニング、クラウド対応サービス、そしてポイントオブケア近くでの予測可能な在庫配置をバンドルする供給業者戦略を後押ししている。

最近の業界動向

- 2026年5月:ANMATは規制対象医療製品の市場アクセス改革を進め、歯科で一般的に使用される低リスク機器向けの簡素化された経路への移行を強化した。この変更により、対象機器カテゴリーのより迅速な導入と再入荷が可能となり、クリニックのダウンタイムを短縮し、ディストリビューターの供給サイクルを改善できる。

- 2025年2月:アルゼンチンの産業商業庶務局が決議第16/2025号を公布し、電気医療機器のための新たな適合性評価経路を新設した。この規則は、椅子、診療ユニット、画像診断システムなどの輸入歯科用機器に対するコンプライアンス要件を強化し、確立された試験文書と規制対応基盤を持つ供給業者を優位にする。

- 2024年12月:アルゼンチン政府は輸入代金の支払期限を出荷到着後30日に短縮し、機器輸入業者の資金繰り負担を軽減した。この調整により、輸入チャネルに依存する高額な歯科用機器のより予測可能な調達が可能となり、資金調達上の制約に関連する遅延を減らすことができる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、アルゼンチンの歯科用機器市場は、アルゼンチン国内の専門的な環境における歯科診断、治療、口腔ケアの提供に使用される機器、装置、消耗品の価値として定義される。

対象範囲の除外:歯科専門家を介さずに家庭用として購入される一般消費者向け口腔ケア用品(標準的な歯磨き粉や歯ブラシなど)は、本市場規模の算定から除外されている。

セグメンテーション概要

- 製品別

- 診断機器

- 歯科用レーザー

- 軟組織レーザー

- 硬組織レーザー

- 放射線機器

- 口腔外放射線機器

- 口腔内放射線機器

- 歯科用チェアおよび機器

- 歯科用レーザー

- 治療機器

- 歯科用ハンドピース

- 電気外科システム

- CAD/CAMシステム

- ミリング機器

- 鋳造機

- その他の治療機器

- 歯科消耗品

- 歯科用生体材料

- 歯科インプラント

- クラウンおよびブリッジ

- その他の歯科消耗品

- その他の歯科機器

- 診断機器

- 治療別

- 矯正歯科

- 歯内療法

- 歯周治療

- 補綴歯科

- エンドユーザー別

- 歯科病院

- 歯科クリニック

- 学術・研究機関

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の基本構造を設定し、製品範囲を明確にし、アルゼンチンにおける歯科医療活動に関する事実基盤を構築するために用いられた。公的な医療統計と利用指標を参照し、それらを歯科施術の強度と機器需要にマッピングすることで、規模算定のロジックが実際の医療提供と結びついた状態を維持している。

典型的な入力情報には、保健省の刊行物、INDEC(アルゼンチン国家統計・センサス機構)のマクロ指標、関連機器カテゴリーのUN Comtrade貿易統計、および世界銀行とPAHO(米州保健機構)による医療システムのパフォーマンスを追跡するデータセットが含まれる。また、査読済みの歯科学・公衆衛生分野の学術誌、アルゼンチンへの言及がある企業の年次報告書や投資家向け説明資料、歯科協会のウェブサイト、政策・償還・クリニック拡大に関する信号を示す信頼性のある報道も確認した。並行して、企業財務情報および輸入出荷レベルの信号に関する有料サブスクリプション情報を用いて、供給業者の存在感と価格動向の妥当性を検証した。これらは例示に過ぎず、データ収集、検証、明確化の全過程において他の情報源も使用された。

一次インタビューおよび調査

一次調査は、クリニック経営者、病院の調達担当者、歯科用品ディストリビューター、検査所の意思決定者、これらの製品を日常的に購買・使用する開業歯科医とのインタビューおよび構造化調査に重点を置いた。これらの議論を通じて、製品ミットの分布、機器の典型的な入れ替えサイクル、現実的な価格帯を確認し、その後、州レベルの活動パターンを用いて需要ドライバーの検証を行った。

アルゼンチン全体において、入力情報はラテンアメリカの歯科用機器の流通を追跡する少数の地域専門家とも照合された。これにより、輸入依存度、価格への通貨変動の反映、購買停滞期と回復期のタイミングについての整合性を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):16% | |

| ミドルティア:48% | 部門/事業リーダー:26% | |

| 中小プレイヤー:19% | マネージャー:58% |

市場規模算定と予測

規模算定は、アルゼンチンにおける歯科医療活動とサービス能力を対応可能な需要プールに変換し、それを利用強度と入れ替え行動を通じて機器・消耗品の価値に転換するトップダウン方式から始まった。このアプローチは、視認性の高い品目について、サンプリングされた単価に推定単位数量を乗じるといった選択的なボトムアップ的近似を用いて裏付けを行い、また、ディストリビューターや検査所とのチャネルチェックを実施し、製品が市場で流通する実際の方法と総計を一致させた。

主要なモデル入力には、主要な治療タイプ別の歯科施術件数、クリニックおよび病院のチェア稼働能力と利用率、コア機器(椅子、画像診断、CAD/CAM関連システム)の入れ替えサイクル、貿易統計からの輸入シェア信号、インフレおよび外国為替のタイミングに紐づく観察された価格変動が含まれる。消耗品については、施術頻度とケースあたりの平均消費量を用い、インタビューで検証されたASP(平均販売価格)帯を適用した。

予測にはシナリオ分析を用い、需要を患者来院数と施術ミックスに結びつけたベースケースを設定し、その後マクロ経済の安定性変化に追随することが多い価格進行と購買サイクルに応じて調整を行った。小規模カテゴリーでボトムアップデータが薄い場合には、施術活動への代理比率と検証済みの価格帯を用いてギャップを処理し、その推定値は追加の専門家チェックで妥当性が確認された場合にのみ維持された。

データ検証と更新サイクル

出力結果は三角測量法によって検証され、市場総計は輸入動向、設置済み機器の入れ替えロジック、クリニックの利用動向といった独立した信号と比較された。異常値は早期に特定され、その後、量、価格帯、製品ミックスに関する前提条件が第2アナリストによるレビューを経て承認前に再確認された。

モデルは年次サイクルで更新され、価格を再設定するような急激な外国為替変動、歯科保険適用に影響する政策変更、輸入availability(入手可能性)の段階的な変化といった重大な事象が発生した場合には、中間更新が実施される。レポート提供前には最終確認が行われ、数値と短期的な見通しが最新の入手可能なデータを反映していることを確認する。

Mordor Intelligenceのアルゼンチン歯科用機器市場規模と他の公表推定値との比較

アルゼンチンの歯科用機器に関する公表された推定値は、対象となる製品バスケットや基準年の状況が異なる場合があるため必ずしも一致せず、こうした差異は価格が急速に変動する場合に増幅される。もう一つの変動要因は、各調査が活動を需要に変換する方法であり、施術ミックスと入れ替えサイクルは詳細度の異なる扱いを受ける可能性がある。

家庭用の消費者向け口腔ケア用品はMordor Intelligenceの対象範囲外であり、この単一の除外だけでも、他の推定値が専門的な歯科製品とより広範な口腔ケア支出を混在させている場合には、総計に差異をもたらす可能性がある。差異はまた、ある推定値が機器のみに大きく偏っている場合、別の推定値が円滑な外国為替反映を前提としたより積極的な価格進行を用いている場合、あるいは基準年が追跡調査によって正規化されていない一時的な輸入の減少または増加を捉えている場合にも現れる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 132.80 M (2025) | |

| 業界データブックA | USD 204.30 M (2023) | この数値は歯科用機器のみとして提示され、2023年を基準年としているため、カテゴリーの構成とタイミングの違いにより、2025年の状況に基づく機器+消耗品の見方と比較して数値が過大になる可能性がある。 |

| 市場調査出版社B | USD 98.58 M (2024) | この推定値は2024年を評価年としており、より狭い価値の捕捉とより速い成長の見方を適用しているように見え、価格帯と輸入の入手可能性が異なる方法で正規化されている場合、短期的な規模を過小評価する可能性がある。 |

総合すると、この差異は主に機器としてカウントされる範囲とより広い専門的歯科バスケットの違い、および価格と需要を基準づけるために使用される特定の年によって説明される。対象範囲を専門的用途に結びつけ、その総計を活動および貿易の信号と照合し続けることで、得られる規模は状況が変化した際にも再現しやすく、ストレステストが容易になる。

レポートで回答される主要な質問

アルゼンチン歯科機器市場の現在の規模はどのくらいか?

– アルゼンチン歯科機器市場規模は2026年に1億3,631万米ドルであり、2031年までに1億5,524万米ドルに達すると予測される。

アルゼンチン歯科機器市場のCAGR予測はどのくらいか?

– 2026年~2031年の期間においてCAGR 2.64%が予測される。

最大の収益シェアを持つ製品カテゴリーはどれか?

– 椅子および画像診断システムを含む歯科機器が2025年の収益の44.10%を占めた。

最も急速に拡大している治療セグメントはどれか?

– 歯周治療処置は、全身疾患との関連性への認識が高まる中、2031年にかけてCAGR 2.97%で成長すると予測される。

最終更新日: