Tamaño y Participación del Mercado de Tratamiento de Alopecia (Pérdida de Cabello)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

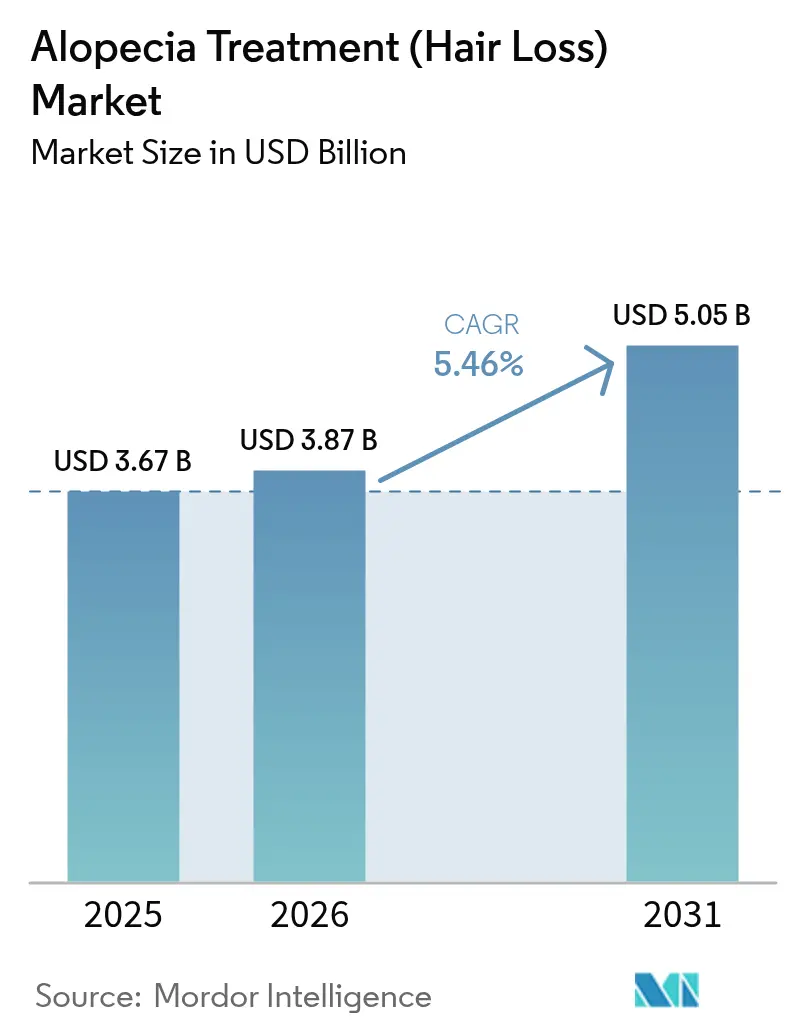

| Tamaño del Mercado (2026) | 3.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.46% CAGR |

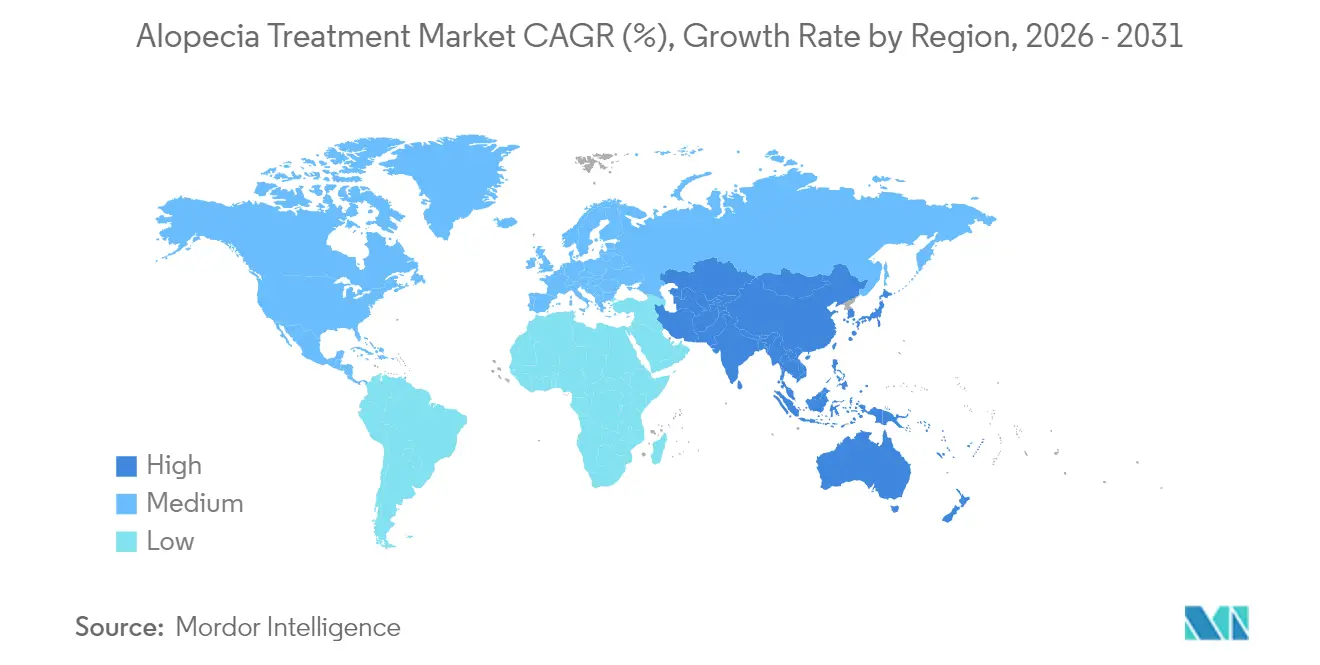

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

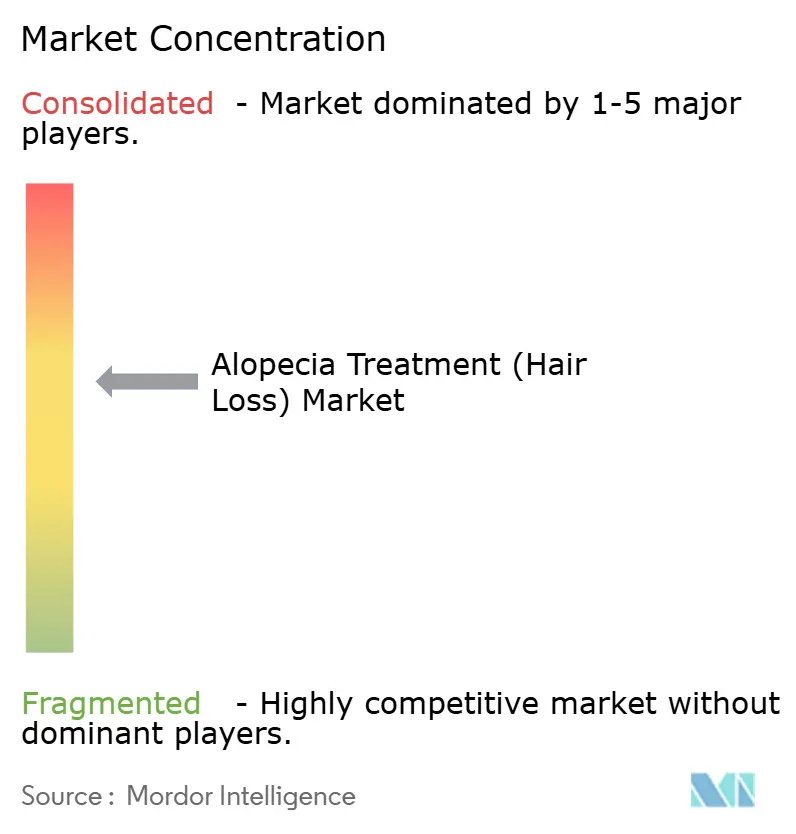

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Alopecia (Pérdida de Cabello) por Mordor Intelligence

El tamaño del mercado de tratamiento de alopecia fue valorado en USD 3.670 millones en 2025 y se estima que crecerá desde USD 3.870 millones en 2026 hasta alcanzar USD 5.050 millones en 2031, a una CAGR del 5,46% durante el período de pronóstico (2026-2031). Esta expansión refleja la creciente adopción clínica de la inmunomulación de precisión, la medicina regenerativa y los dispositivos de uso doméstico que llevan la atención más allá del paradigma histórico de minoxidil-finasterida. Tres inhibidores orales de JAK cuentan ahora con aprobación regulatoria para la alopecia areata grave, abriendo una vía terapéutica para aproximadamente 700.000 pacientes estadounidenses previamente desatendidos[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Aprobaciones de la FDA para Tratamientos de Alopecia Areata", fda.gov. Las empresas emergentes respaldadas por capital de riesgo también han introducido moduladores del metabolismo mitocondrial y biológicos intradérmicos que actúan sobre las vías de las células madre foliculares. La salud digital une estas innovaciones: el diagnóstico por imágenes del cuero cabelludo guiado por IA, las teleconsultas y el cumplimiento a través de farmacias electrónicas acortan los ciclos de diagnóstico y mejoran la adherencia, especialmente entre los consumidores más jóvenes.

Conclusiones Clave del Informe

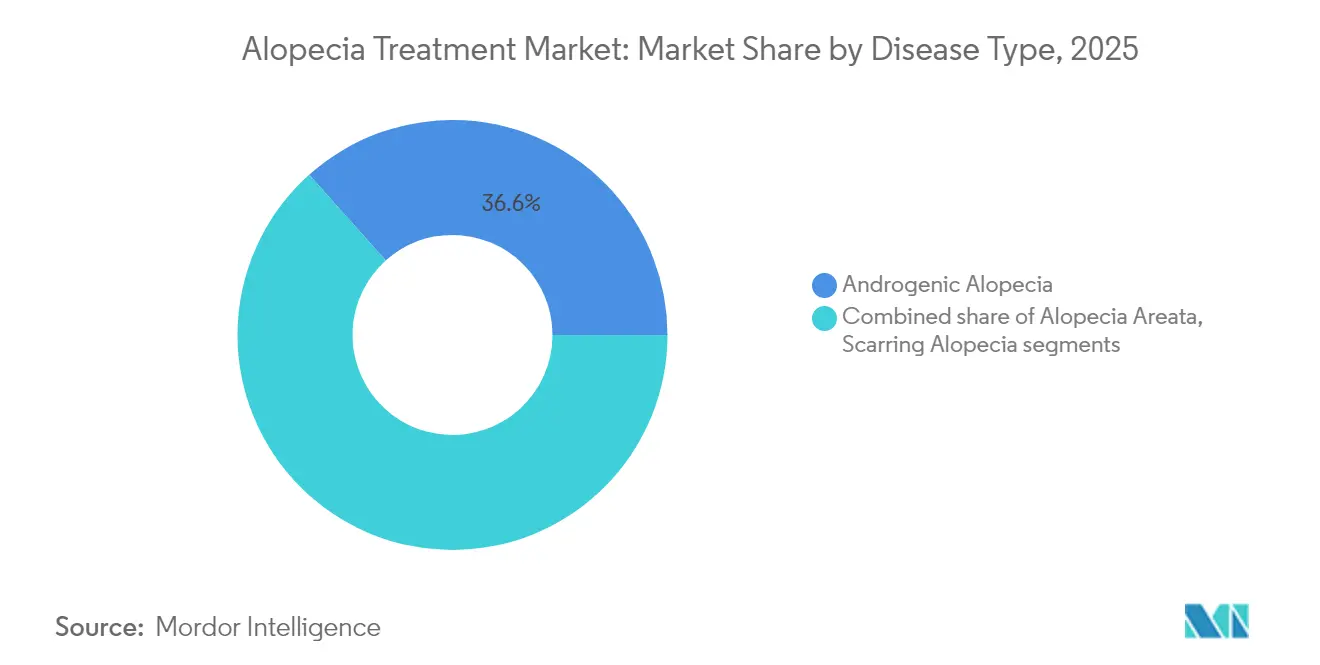

- Por tipo de enfermedad, la alopecia androgénica representó el 36,62% de la participación del mercado de tratamiento de alopecia en 2025, mientras que se proyecta que la alopecia total se expandirá a una CAGR del 7,12% hasta 2031.

- Por género, los pacientes masculinos representaron el 62,14% del mercado de tratamiento de alopecia en 2025; se prevé que el segmento femenino crezca a una CAGR del 6,62% hasta 2031.

- Por vía de administración, los productos tópicos mantuvieron una participación del 44,12% del tamaño del mercado de tratamiento de alopecia en 2025, mientras que los inyectables registrarán la CAGR más rápida del 7,18% durante el horizonte de pronóstico.

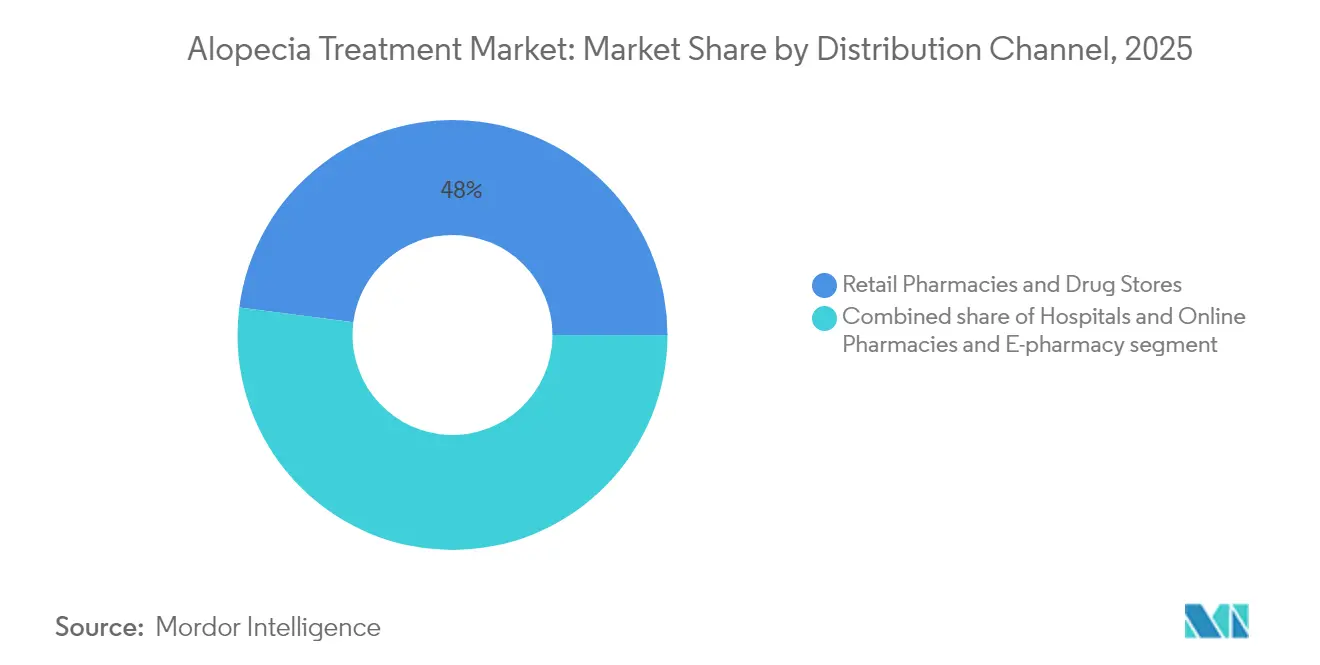

- Por canal de distribución, las farmacias minoristas lideraron con una participación de ingresos del 47,95% en 2025; las farmacias en línea están preparadas para una CAGR del 7,76% hasta 2031.

- Por usuario final, los hospitales lideraron con una participación de ingresos del 41,21% en 2025; los laboratorios de diagnóstico están preparados para una CAGR del 8,05% hasta 2031.

- Por geografía, América del Norte concentró el 41,88% de los ingresos de 2025, pero Asia-Pacífico avanza a una CAGR del 6,32% impulsada por la gran base de pacientes de China y aprobaciones más rápidas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Alopecia (Pérdida de Cabello)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de alopecia | +1.0% | Global; mayor crecimiento de pacientes en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Aumento de aprobaciones de prescripción de inhibidores de JAK y nuevos tópicos | +1.2% | Global; adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Diagnóstico personalizado impulsado por IA y planificación del tratamiento | +0.8% | América del Norte y Asia-Pacífico como núcleo; expansión hacia la UE | Largo plazo (≥ 4 años) |

| Auge de las terapias regenerativas (plasma rico en plaquetas, células madre, exosomas) | +0.7% | Global; adopción premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Rápida adopción de dispositivos de láser de baja intensidad y de uso doméstico | +0.5% | América del Norte y la UE; expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente adopción del cuidado masculino y la teledermatología | +0.4% | América del Norte y Europa como núcleo; expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Aprobaciones de Prescripción de Inhibidores de JAK y Nuevos Tópicos

Las aprobaciones sucesivas de baricitinib, ritlecitinib y deutuxolitinib han redefinido las expectativas terapéuticas para la alopecia autoinmune. Los ensayos fundamentales demostraron que el 30% de los adultos lograron al menos el 80% de cobertura capilar del cuero cabelludo en 24 semanas, un hito inalcanzable con corticosteroides o inmunoterapia tópica. La cobertura de patentes hasta 2034-2041 protege a los pioneros y fomenta indicaciones adicionales como la alopecia cicatricial. Los marcos de reembolso en los Estados Unidos, Canadá y los principales estados de la UE reconocen ahora la alopecia areata grave como una condición médica —no cosmética—, mejorando el acceso y ampliando el mercado de tratamiento de alopecia. Los fabricantes proyectan que los inhibidores orales de JAK podrían capturar entre el 15% y el 20% del segmento de alopecia grave en cinco años.

Diagnóstico Personalizado Impulsado por IA y Planificación del Tratamiento

El análisis de imágenes del cuero cabelludo habilitado por IA reemplaza la clasificación subjetiva con cuantificación a nivel de píxel. En un conjunto de entrenamiento de 470.000 imágenes, una plataforma registrada en la FDA produjo resultados de crecimiento capilar un 77,7% mejores al emparejar a los pacientes con los regímenes óptimos y hacer seguimiento del cumplimiento[2]ClinicalTrials.gov, "Terapia Personalizada Guiada por IA para la Pérdida de Cabello (NCT05874219)", clinicaltrials.gov. Las clínicas integran estas herramientas con paneles genéticos y hormonales, creando protocolos personalizados que reducen los costosos ciclos de prueba y error. Las inversiones de capital de riesgo que superan los USD 50 millones destacan la confianza en que el soporte de decisiones algorítmico se convertirá en estándar en tres años, particularmente en redes de teledermatología que atienden áreas rurales.

Auge de las Terapias Regenerativas (Plasma Rico en Plaquetas, Células Madre, Exosomas)

Las inyecciones de plasma rico en plaquetas (PRP) han ganado impulso tras ensayos aleatorizados que demostraron una densidad folicular superior en comparación con la mesoterapia con factores de crecimiento. La fibrina plaquetaria autóloga reduce aún más la señalización inflamatoria, disminuyendo el riesgo de recaída sin inmunosupresión sistémica. Las formulaciones emergentes de exosomas y los medios condicionados de células madre ofrecen mayores cargas de factores de crecimiento, aunque los organismos reguladores exigen controles estrictos en el manejo celular. El precio por sesión de USD 500 a USD 1.500 posiciona al PRP como una opción premium de pago directo en economías desarrolladas, ampliando el mercado de tratamiento de alopecia donde la terapia farmacológica falla o está contraindicada.

Rápida Adopción de Dispositivos de Láser de Baja Intensidad y de Uso Doméstico

Los cascos láser y los cascos LED autorizados por la FDA ofrecen fotobiomodulación que estimula las células de la papila dérmica y la microcirculación, generando beneficios de recrecimiento capilar sin fármacos. Los precios unitarios entre USD 500 y USD 3.000 son competitivos con un año de terapia oral de marca. Las campañas de venta directa al consumidor se asocian con proveedores de telemedicina que combinan recetas y dispositivos, mejorando la adherencia multimodal. Dado que la terapia lumínica no tiene perfil de efectos secundarios sistémicos, los dermatólogos la recomiendan cada vez más como opción puente o de mantenimiento, reforzando el crecimiento del mercado de tratamiento de alopecia.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Acantilado de patentes para las marcas de minoxidil/finasterida | −0.5% | Global; presión sobre los ingresos en mercados maduros | Corto plazo (≤ 2 años) |

| Preocupaciones por eventos adversos (sexuales, sistémicos, inmunológicos) | −0.9% | Global; mayor escrutinio en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Alto costo de los procedimientos y cobertura de seguro limitada | −0.6% | Global; impacto agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Productos falsificados y no regulados en línea | −0.4% | Global; pronunciado en mercados emergentes y comercio electrónico no regulado | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por Eventos Adversos (Sexuales, Sistémicos, Inmunológicos)

La FDA registró 32 informes de eventos adversos vinculados a la finasterida tópica compuesta, incluida disfunción eréctil persistente y trastornos del estado de ánimo, lo que motivó cartas de advertencia y una mayor supervisión farmacéutica. Los inhibidores orales de JAK llevan advertencias en recuadro negro por infecciones y riesgos cardiovasculares, lo que lleva a algunos clínicos a preferir alternativas tópicas o inyectables en poblaciones de menor riesgo. Estos perfiles de seguridad aumentan el tiempo de asesoramiento y pueden retrasar el inicio del tratamiento, moderando el crecimiento en el mercado de tratamiento de alopecia.

Alto Costo de los Procedimientos y Cobertura de Seguro Limitada

El gasto anual de bolsillo para la alopecia areata puede alcanzar los USD 2.685, mientras que los inhibidores de JAK de marca se aproximan a los USD 50.000 antes de descuentos, dejando la atención avanzada fuera del alcance de muchos pacientes[3]Sun Pharmaceutical Industries Ltd., "Sun Pharma Completa la Adquisición de Concert Pharmaceuticals", sunpharma.com. Los pagadores a menudo clasifican la alopecia androgénica como cosmética, denegando las reclamaciones por tratamientos regenerativos y dispositivos. Los mercados emergentes enfrentan brechas de asequibilidad más pronunciadas, lo que ralentiza la adopción a pesar de la alta prevalencia de la enfermedad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Enfermedad: El Dominio de la Alopecia Androgénica se Enfrenta a la Innovación Autoinmune

La alopecia androgénica mantuvo el 36,62% de la participación del mercado de tratamiento de alopecia en 2025, respaldada por su prevalencia de por vida y la disponibilidad de minoxidil de bajo costo y finasterida genérica. El tamaño del mercado de tratamiento de alopecia para este segmento está destinado a expandirse de manera constante a medida que los productos heredados siguen siendo la terapia de primera línea. Sin embargo, la disrupción es inminente. El PP405 de Pelage Pharmaceuticals aumentó seis veces el recuento de cabello no velloso en ensayos tempranos al actuar sobre los transportadores de piruvato mitocondrial, atrayendo USD 14 millones de inversores estratégicos. La alopecia total, que se beneficia de la misma clase de inhibidores de JAK que revolucionó el tratamiento de la alopecia areata, avanza a una CAGR del 7,12% y podría reducir la brecha de ingresos para 2031. Las revisiones de la cartera de productos enumeran más de 100 candidatos contra la alopecia androgénica únicamente, lo que indica un cambio hacia intervenciones específicas por mecanismo.

Los efectos de segundo orden incluyen una mayor segmentación de los subtipos autoinmunes. Los clínicos ahora estratifican a los pacientes por firma de interferón y dominancia de citocinas en lugar de presentación superficial, adaptando los inmunomoduladores en consecuencia. La alopecia por tracción —abordada anteriormente solo mediante asesoramiento y esteroides tópicos— gana nuevo interés a medida que los dispositivos de descarga y los adyuvantes regenerativos muestran resultados prometedores en ensayos. En conjunto, estas tendencias apuntan a un mercado de tratamiento de alopecia que estará definido por la fenotipificación de precisión y las combinaciones multimodales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Género: El Liderazgo del Mercado Masculino es Desafiado por la Aceleración del Segmento Femenino

Los consumidores masculinos representaron el 62,14% de los ingresos de 2025 debido a una mayor prevalencia clínica y una aceptación cultural establecida del tratamiento. Sin embargo, las mujeres representan el segmento de más rápido crecimiento con una CAGR del 6,62%. El reconocimiento de patrones guiado por IA revela presentaciones difusas con preservación del vértice típicas de la pérdida de cabello de patrón femenino, impulsando un diagnóstico más temprano. Los datos clínicos de deutuxolitinib mostraron tasas de respuesta más sólidas en mujeres menores de 50 años, lo que motivó estudios de dosificación específicos por género [clinicaltrials.gov]. A medida que mejoran los perfiles de seguridad, las fórmulas tópicas microencapsuladas evitan la exposición sistémica, superando las históricas preocupaciones de teratogenicidad.

La teledermatología también reduce las brechas de acceso: los kits discretos de comercio electrónico entregan recetas, suplementos y dispositivos de láser de baja intensidad a domicilio, reduciendo el estigma que antes disuadía a las pacientes femeninas. Las campañas educativas lideradas por personas influyentes elevan la pérdida de cabello de una preocupación cosmética a una condición médica tratable, impulsando el mercado de tratamiento de alopecia hacia la paridad de género.

Por Vía de Administración: El Dominio de los Tópicos es Desafiado por la Innovación en Inyectables

Los tópicos retuvieron el 44,12% de los ingresos de 2025 debido a su comodidad y disponibilidad sin receta. No obstante, los inyectables están en camino de alcanzar una CAGR del 7,18%, impulsados por el PRP, la fibrina plaquetaria avanzada y biológicos en investigación como el AMP-303. Este subsegmento se benefició de una penetración folicular más profunda y de intervalos de dosificación más prolongados, respondiendo a los problemas de adherencia encontrados en las rutinas tópicas diarias. El tamaño del mercado de tratamiento de alopecia para los inyectables aumentará a medida que los clínicos combinen sesiones en consultorio con mantenimiento en el hogar, creando flujos de ingresos híbridos.

Los orales siguen siendo vitales para los casos autoinmunes sistémicos, aunque las cargas de monitoreo de seguridad y las advertencias en recuadro negro limitan un uso más amplio. Los métodos de administración tópica asistidos por dispositivos, como los parches de microagujas, difuminan las líneas entre categorías, ofreciendo una biodisponibilidad casi inyectable sin agujas. Los reguladores ven estos sistemas localizados como reductores de riesgo, fomentando vías aceleradas que diversificarán aún más el mercado de tratamiento de alopecia.

Por Canal de Distribución: La Fortaleza de las Farmacias Minoristas se Enfrenta a la Disrupción en Línea

Los establecimientos minoristas capturaron el 47,95% de las ventas de 2025 a través de la integración con seguros y el asesoramiento farmacéutico, pero los canales en línea registrarán una CAGR del 7,76% a medida que los portales unificados de telemedicina cubran la consulta, la receta y el cumplimiento en una sola visita. Los pacientes valoran el embalaje discreto y los precios por suscripción que reducen los costos mensuales. Las empresas digitales nativas utilizan chatbots de IA para monitorear efectos secundarios y renovar recetas, apoyando la adherencia y la captura de datos que alimentan los paneles de evidencia del mundo real.

Las farmacias hospitalarias se centran en los casos graves de alopecia areata que requieren monitoreo especializado. Almacenan inhibidores de JAK y fórmulas compuestas bajo protocolos de evaluación de riesgos. Sin embargo, su participación se erosionará a medida que las tecnologías de monitoreo basadas en la nube permitan a los proveedores comunitarios gestionar regímenes complejos de forma remota. El ecosistema en evolución obliga a los actores establecidos a mejorar sus capacidades de comercio electrónico o a asociarse con empresas emergentes digitales, redefiniendo la asignación de ingresos dentro del mercado de tratamiento de alopecia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Dominio de las Clínicas se Desplaza hacia el Empoderamiento del Cuidado en el Hogar

Las clínicas de dermatología y estética generaron el 39,68% de los ingresos de 2025 gracias a los diagnósticos avanzados y las ofertas de procedimientos. Las inyecciones regenerativas de alto margen, las cirugías de trasplante capilar y las terapias compuestas mantienen a las clínicas en el centro. Sin embargo, los dispositivos de cuidado en el hogar se están expandiendo a una CAGR del 7,52%, liderados por cascos láser autorizados por la FDA que ofrecen fotobiomodulación de grado médico sin visitas regulares al consultorio. El tamaño del mercado de tratamiento de alopecia que fluye a través de entornos domésticos crece cada trimestre a medida que las aseguradoras pilotean reembolsos de monitoreo remoto.

Las clínicas responden ofreciendo paquetes combinados: una serie de seis meses de PRP combinada con cascos láser en préstamo y aplicaciones de seguimiento de progreso con IA. Esta atención híbrida ofrece continuidad de resultados mientras protege los ingresos profesionales. A medida que las plataformas domésticas integran la tricoscopia mediante accesorios para teléfonos inteligentes, las visitas de seguimiento se vuelven virtuales, ampliando el alcance y reforzando el mercado de tratamiento de alopecia como un continuo en lugar de un lugar.

Análisis Geográfico

América del Norte concentró el 41,88% de los ingresos de 2025 gracias a que las designaciones de avance terapéutico de la FDA aceleraron tres aprobaciones de inhibidores orales de JAK en dos años. Las determinaciones de cobertura ahora clasifican la alopecia areata grave como un trastorno inflamatorio reembolsable, aliviando la carga de costos para los pacientes. El sólido financiamiento de capital de riesgo, ejemplificado por la infusión de USD 14 millones a Pelage Pharmaceuticals, respalda una cartera de productos vibrante. La atención transfronteriza sigue siendo común: los residentes de los Estados Unidos viajan a México para cirugías de trasplante de menor costo, mientras que los pacientes canadienses adquieren tópicos compuestos de telefarmacias estadounidenses, estrechando la integración regional dentro del mercado de tratamiento de alopecia.

Asia-Pacífico ofrece la CAGR más rápida del 6,32%, anclada en los 250 millones de personas con pérdida de cabello en China y el creciente gasto en atención médica de la clase media. El proxalutamide tópico de Kintor Pharmaceutical avanzó a revisión en etapa tardía, reflejando el impulso de China por localizar la innovación. Japón aceleró la aprobación de ritlecitinib en 2023 para casos intratables, mientras que Corea del Sur impulsa el liderazgo en dispositivos con fabricación doméstica de cascos láser. Los genéricos indios reducen los costos de la terapia sistémica, haciendo accesibles tratamientos antes premium a una cohorte más amplia. A medida que mejora la convergencia regulatoria, las licencias cruzadas ayudarán a las marcas globales a ingresar a los formularios locales.

Europa mantiene un crecimiento moderado a través de las revisiones centralizadas de la Agencia Europea de Medicamentos que equilibran la seguridad con la innovación [ema.europa.eu]. Los sistemas nacionales de salud reembolsan costos parciales tras rigurosas evaluaciones de costo-efectividad, produciendo una adopción predecible pero más lenta. Alemania y el Reino Unido albergan clústeres académico-industriales que son pioneros en investigación de células madre y exosomas. Los países del sur de Europa registran una mayor demanda de turismo de cirugía cosmética, aunque las limitaciones económicas restringen la adopción de biológicos de alto precio, manteniendo el mercado de tratamiento de alopecia estratificado por ingresos.

Panorama regulatorio

La regulación en los tratamientos para la alopecia sigue dividida entre farmacoterapias con receta rigurosamente revisadas y controles más amplios dirigidos a la formulación magistral y los canales de distribución. En Estados Unidos, la FDA ha establecido una vía clara para la alopecia areata severa, con múltiples inhibidores orales de JAK ya aprobados. Sun Pharmaceutical Industries obtuvo la aprobación de la FDA para LEQSELVI (deuruxolitinib) en julio de 2024 para adultos con alopecia areata severa. En 2026, AbbVie avanzó en la siguiente gran ola de solicitudes al presentar una solicitud ante la FDA (abril de 2026) para upadacitinib (RINVOQ) para adultos y adolescentes con alopecia areata severa, reforzando el enfoque regulatorio en las indicaciones autoinmunes de pérdida de cabello en lugar de la pérdida de cabello de patrón cosmético.

En Europa, la EMA y las agencias nacionales están ampliando el acceso etiquetado mientras endurecen la gobernanza de seguridad a nivel de clase para los inhibidores de JAK. El CHMP de la EMA emitió una opinión positiva en febrero de 2026 para extender Olumiant (baricitinib) a la alopecia areata severa en pacientes de 12 años y mayores. En junio de 2026, el CHMP emitió una opinión positiva para upadacitinib en alopecia areata severa para adultos y adolescentes (12+). La MHRA del Reino Unido también aprobó deuruxolitinib (Leqselvi) en marzo de 2026 a través de su Procedimiento de Reconocimiento Internacional, lo que ilustra vías de dependencia más rápidas para indicaciones dermatológicas de alta necesidad. El NICE ha recomendado ritlecitinib (Litfulo) dentro del marco del NHS para la alopecia areata severa en personas de 12+ años (2024), vinculando directamente el estatus regulatorio con el acceso al reembolso en el Reino Unido.

Panorama Competitivo

El mercado de tratamiento de alopecia exhibe una fragmentación moderada con impulso adquisitivo. Sun Pharma capturó deuruxolitinib al adquirir Concert Pharmaceuticals por USD 576,0 millones en 2023, desafiando instantáneamente a Pfizer y Eli Lilly en el espacio de los inhibidores de JAK [sunpharma.com]. Aclaris Therapeutics licenció los derechos de dermatología mientras retenía las indicaciones sistémicas, ilustrando la distribución colaborativa del riesgo. Los fabricantes de dispositivos como Capillus y HairMax eluden las vías de prescripción a través del marketing directo al consumidor y el financiamiento por suscripción, apelando a los segmentos sensibles al precio.

La competencia futura depende de la integración de datos. Las plataformas que combinan productos de prescripción con diagnósticos de IA y seguimiento longitudinal de resultados se diferencian por la evidencia más que por la molécula sola. Las barreras de propiedad intelectual se amplían a medida que los sistemas de administración innovadores —matrices de microagujas, parches de hidrogel y portadores de exosomas— aseguran patentes más allá de los activos principales. Se espera consolidación entre los operadores de telesalud que buscan economías de escala en el cumplimiento farmacéutico y la dotación de personal especializado. Las empresas que demuestren eficacia duradera mientras gestionan las señales de seguridad asegurarán la preferencia en los formularios y el respaldo de los seguros, reforzando el liderazgo dentro del mercado de tratamiento de alopecia.

Líderes de la Industria de Tratamiento de Alopecia (Pérdida de Cabello)

Johnson & Johnson

Cipla Inc.

Merck & Co. Inc.

Pfizer Inc.

Eli Lilly and Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión de la etiqueta a adolescentes (12+) crea un espacio en blanco comercial y clínico en la alopecia areata severa, donde el acceso a la terapia históricamente ha estado limitado por el uso fuera de indicación y el escepticismo de los pagadores. La opinión positiva del CHMP de la EMA en febrero de 2026 para Olumiant (baricitinib) para incluir la alopecia areata severa en pacientes de 12+ años, y la opinión positiva del CHMP de junio de 2026 para upadacitinib de AbbVie en la misma indicación, apuntan a una intensificación de la competencia en torno al uso formalmente sancionado en poblaciones más jóvenes. En paralelo, la presentación de AbbVie ante la FDA en abril de 2026 para upadacitinib en alopecia areata severa indica que las principales franquicias de inmunología están tratando la alopecia como una oportunidad de extensión dentro de la etiqueta, al tiempo que respaldan la generación de evidencia del mundo real y las negociaciones de formularios a medida que los productos pasan de los centros de dermatología pioneros a una prescripción especializada más amplia.

La gobernanza de seguridad en torno a la clase de inhibidores de JAK también está configurando áreas de oportunidad a corto plazo dentro del mercado delimitado (farmacoterapias con receta y de venta libre). La discusión del PRAC de la EMA en julio de 2026 para actualizar la información del producto Litfulo (ritlecitinib) con advertencias de seguridad consistentes con otros inhibidores de JAK subraya la necesidad de un posicionamiento diferenciado de riesgo-beneficio y de alternativas que reduzcan la exposición sistémica. Esto respalda oportunidades para empresas que persiguen mecanismos no JAK y para enfoques de administración diseñados para localizar el efecto, incluyendo innovación tópica, administración microencapsulada y otras farmacoterapias de acción local, junto con paquetes de evidencia que ayuden a los pagadores a clasificar la alopecia areata severa como una condición inflamatoria médicamente gestionada en lugar de una preocupación cosmética.

Novedades recientes del sector

- Junio de 2026: AbbVie anunció que recibió una opinión positiva del CHMP en la Unión Europea recomendando la autorización de upadacitinib (RINVOQ) para adultos y adolescentes (12 años y mayores) con alopecia areata severa. La opinión amplía el conjunto competitivo de inhibidores de JAK en Europa y aumenta la importancia de un monitoreo de seguridad diferenciado y un posicionamiento ante pagadores a medida que otras opciones sistémicas se acercan a la autorización en la UE.

- Marzo de 2025: Eli Lilly informó resultados del ensayo de Fase 3 BRAVE-AA-PEDS que mostraron resultados clínicamente significativos de recrecimiento de cabello en adolescentes (de 12 a menos de 18 años) con alopecia areata severa tratados con baricitinib una vez al día. Los datos reforzaron el desarrollo centrado en adolescentes como una vía para expandir la demanda direccionable y etiquetada más allá de los paradigmas de tratamiento exclusivos para adultos.

- Diciembre de 2024: Pfizer anunció que LITFULO (ritlecitinib) se puso disponible en Singapur tras la aprobación de la Health Sciences Authority para adultos y adolescentes (12+) con alopecia areata severa. La disponibilidad comercial en un mercado de Asia-Pacífico destaca las estrategias de despliegue multirregional para los inhibidores de JAK y respalda una mayor familiaridad de los prescriptores con la farmacoterapia sistémica de la alopecia autoinmune.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las opciones de tratamiento basadas en fármacos utilizadas para gestionar la alopecia y la pérdida de cabello diagnosticadas clínicamente, incluyendo terapias con receta y de venta libre administradas por vía tópica o sistémica en las principales regiones.

Exclusiones de alcance: la restauración quirúrgica del cabello, los productos cosméticos para el cuidado del cabello, las gorras/dispositivos láser y los suplementos nutracéuticos quedan excluidos de esta cuantificación.

Visión general de la segmentación

- Por Tipo de Enfermedad

- Alopecia Androgénica

- Alopecia Areata

- Alopecia Cicatricial

- Alopecia por Tracción

- Alopecia Total

- Por Género

- Masculino

- Femenino

- Por Vía de Administración

- Oral

- Tópico

- Inyectable

- Por Canal de Distribución

- Hospitales

- Farmacias Minoristas y Droguerías

- Farmacias en Línea y Plataformas de Farmacia Electrónica

- Por Usuario Final

- Clínicas de Dermatología y Estética

- Entornos de Cuidado en el Hogar

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con el mapeo del grupo de demanda y la vía de tratamiento, de manera que podamos separar la pérdida de cabello tratada médicamente del gasto general en cuidado personal. Para la capa epidemiológica, utilizamos fuentes públicas como publicaciones de la OMS, los CDC y el NIH. Para los detalles de la terapia, nos basamos en las bases de datos de medicamentos de la FDA y las actualizaciones de etiquetas para rastrear las indicaciones aprobadas y la vía de administración.

Para fundamentar el lado comercial, revisamos tablas de gasto sanitario nacional y estadísticas de aduanas y comercio para las categorías farmacéuticas relevantes, y utilizamos revistas de dermatología revisadas por pares que discuten la adopción y los resultados del tratamiento. Los informes anuales, las presentaciones de resultados y los comunicados de prensa de productos ayudan a verificar los cambios en la combinación de terapias y los comentarios a nivel regional. También revisamos los estados financieros de las empresas y las suscripciones de inteligencia de mercado para mantener un historial de ingresos consistente para los participantes relevantes. Esta lista de fuentes documentales es solo ilustrativa, y se utilizaron otras referencias públicas y de pago para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo que construimos a partir de los hallazgos documentales, especialmente en torno a la participación de recetas frente a la de venta libre, el comportamiento de cambio y la duración típica del tratamiento por indicación. Hablamos con una combinación de fabricantes, distribuidores, clínicos especializados en dermatología y partes interesadas de farmacias o canales en América, EMEA y APAC, de manera que los supuestos puedan ajustarse cuando los patrones de práctica local difieren.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 13% | APAC: 41% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 30% | EMEA: 33% |

| Actores más pequeños: 17% | Gerentes: 57% | América: 26% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que se reconstruye la población tratada por alopecia por región, y luego se vincula con la utilización de la terapia por vía de administración y el costo típico anualizado del tratamiento. El modelo utiliza insumos prácticos como la prevalencia diagnosticada por indicación, las tasas de visitas al dermatólogo y la propensión a la prescripción, los patrones de adherencia y discontinuación de la terapia, y el cambio en la combinación entre regímenes tópicos y sistémicos. Cuando el gasto de venta libre es relevante, lo mantenemos vinculado a señales de demanda específicas de la terapia en lugar de categorías generales de cuidado del cabello.

Después de construir los primeros totales, se corroboran mediante verificaciones selectivas de abajo hacia arriba, como el precio por paquete muestreado multiplicado por los volúmenes estimados de pacientes. También realizamos verificaciones con proveedores y canales sobre la proporción de recetas y resurtidos. Cuando aparecen brechas, se abordan utilizando indicadores proxy (por ejemplo, clases de fármacos dermatológicos similares en mercados con informes limitados) y luego se validan nuevamente mediante aportes de expertos de seguimiento. Los pronósticos se elaboran utilizando análisis de escenarios respaldados por el consenso de expertos sobre las tasas de diagnóstico, el acceso a la atención dermatológica y la adopción esperada de opciones sistémicas más nuevas, seguido de verificaciones de sensibilidad sobre precios y adherencia.

Validación de datos y ciclo de actualización

Los resultados se validan comparándolos con señales independientes, como el crecimiento de la clase terapéutica, la dirección de la tendencia de recetas y los patrones de gasto sanitario a nivel regional que son visibles en datos públicos. Los valores atípicos se marcan, los supuestos se revisan, y cualquier variación importante desencadena verificaciones específicas con las fuentes más cercanas a esa parte de la cadena de valor antes de finalizar el modelo.

El informe se actualiza anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, como un cambio significativo de etiqueta, un cambio en el reembolso o el lanzamiento de una terapia importante que altera la adopción. Antes de la entrega, se realiza una revisión final para garantizar que las últimas actualizaciones públicas y los comentarios primarios se reflejen en las cifras que reciben los clientes.

Comparación del tamaño del mercado de tratamiento de la alopecia y pérdida de cabello de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para el tratamiento de la alopecia pueden estar muy alejados entre sí porque las empresas no siempre contabilizan los mismos elementos, y también utilizan diferentes cortes de año e indicadores de demanda. En la práctica, las mayores diferencias suelen provenir de lo que se cuenta como tratamiento frente a lo que se trata como un gasto de consumo o servicio relacionado.

Los procedimientos de trasplante de cabello quedan fuera del alcance de Mordor Intelligence en este informe, y esa única exclusión a menudo explica por qué algunos totales publicados son considerablemente más altos. La brecha también se amplía cuando una estimación incluye dispositivos láser, suplementos o productos de cuidado del cabello en general, o cuando el precio se proyecta utilizando supuestos de crecimiento agresivos sin volver a verificar la duración de la terapia, el comportamiento de resurtido y el momento de conversión de divisas por región.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,87 mil millones de USD (2026) | |

| Consultora Global A | 10,76 mil millones de USD (2026) | A menudo incluye ingresos de consultas, diagnósticos, procedimientos de restauración del cabello y dispositivos de terapia láser, lo que amplía la base de gasto más allá de las terapias farmacológicas. La definición también puede combinar champús para el crecimiento del cabello y otras categorías de productos adyacentes en el mismo total. |

| Editorial Sectorial B | 4,14 mil millones de USD (2024) | Normalmente utiliza una canasta de tratamiento más amplia que puede incluir dispositivos, remedios herbales o naturales, y servicios de trasplante, lo que eleva el valor inicial del mercado. La alineación del año y un caso de crecimiento más alto para las modalidades más nuevas pueden ampliar aún más la brecha frente a un alcance de tratamiento exclusivamente farmacológico. |

En conjunto, la tabla muestra que el principal factor de variación no es el cálculo matemático, sino el límite de gasto y el año utilizado para el valor principal. Al mantener el modelo trazable a los pacientes diagnosticados, la utilización de la terapia y los precios observables, podemos explicar cada paso de ajuste y mantener la cifra final reproducible cuando se actualizan los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento de alopecia?

El mercado de tratamiento de alopecia alcanzó los USD 3.870 millones en 2026 y se prevé que llegue a USD 5.050 millones en 2031 con una CAGR del 5,46%.

¿Qué segmento de enfermedad crece más rápido hasta 2031?

La alopecia total es el segmento de enfermedad de más rápido crecimiento, registrando una CAGR del 7,12% durante el período de pronóstico.

¿Por qué se consideran los inhibidores de JAK un cambio de paradigma?

Tres inhibidores de JAK aprobados por la FDA pueden restaurar el 80% o más de la cobertura capilar del cuero cabelludo en aproximadamente un tercio de los pacientes con alopecia areata grave, superando las tasas de respuesta históricas de los esteroides.

¿Qué papel desempeña la IA en el manejo de la pérdida de cabello?

El análisis de imágenes del cuero cabelludo mediante IA personaliza la selección de la terapia y hace seguimiento del progreso, mejorando los resultados de crecimiento capilar en casi un 78% en estudios controlados y ampliando las opciones de atención remota.

¿Qué región se expande más rápidamente?

Asia-Pacífico lidera el crecimiento con una CAGR del 6,32%, impulsada por la gran base de pacientes de China, aprobaciones regulatorias más rápidas y fabricación local que reduce los costos de la terapia.

¿Son efectivos los dispositivos láser de uso doméstico?

Los cascos de láser de baja intensidad autorizados por la FDA mejoran la actividad celular y la microcirculación, ofreciendo una opción sin fármacos que complementa los tratamientos farmacológicos o regenerativos.

Última actualización de la página el: