フランス再生可能エネルギー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

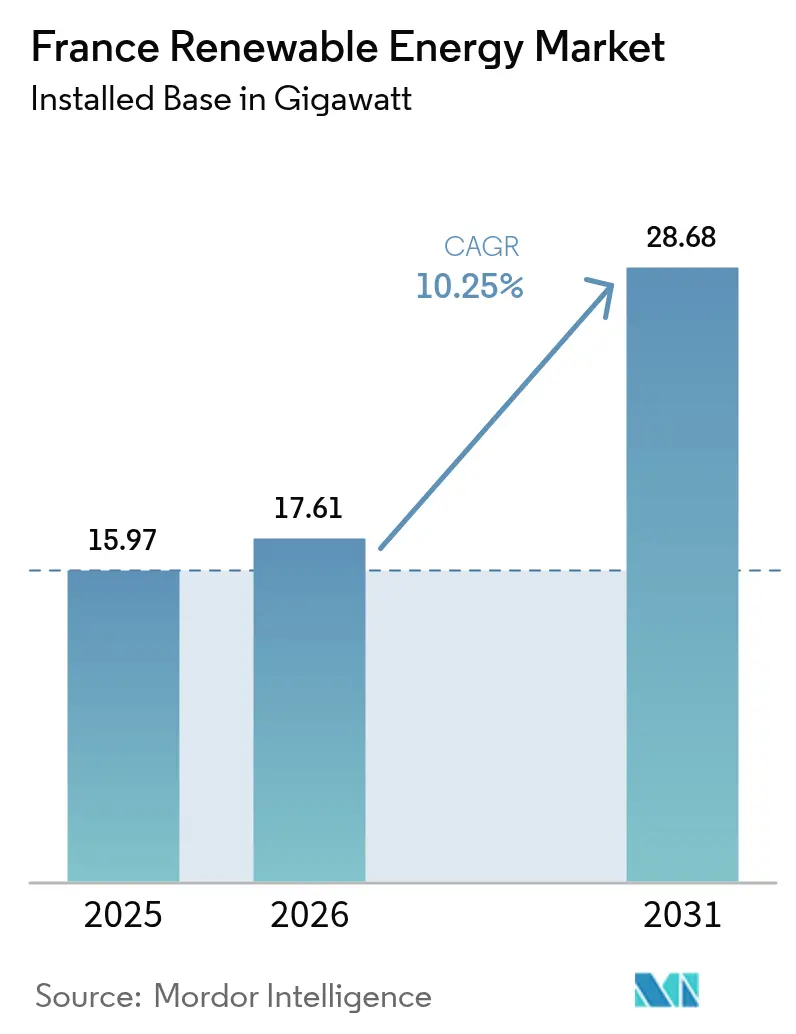

| 基準年の市場規模 (2025) | 15.97 ギガワット |

| 市場取引高 (2026) | 17.61 ギガワット |

| 市場取引高 (2031) | 28.68 ギガワット |

| 成長率 (2026 - 2031) | 10.25% CAGR |

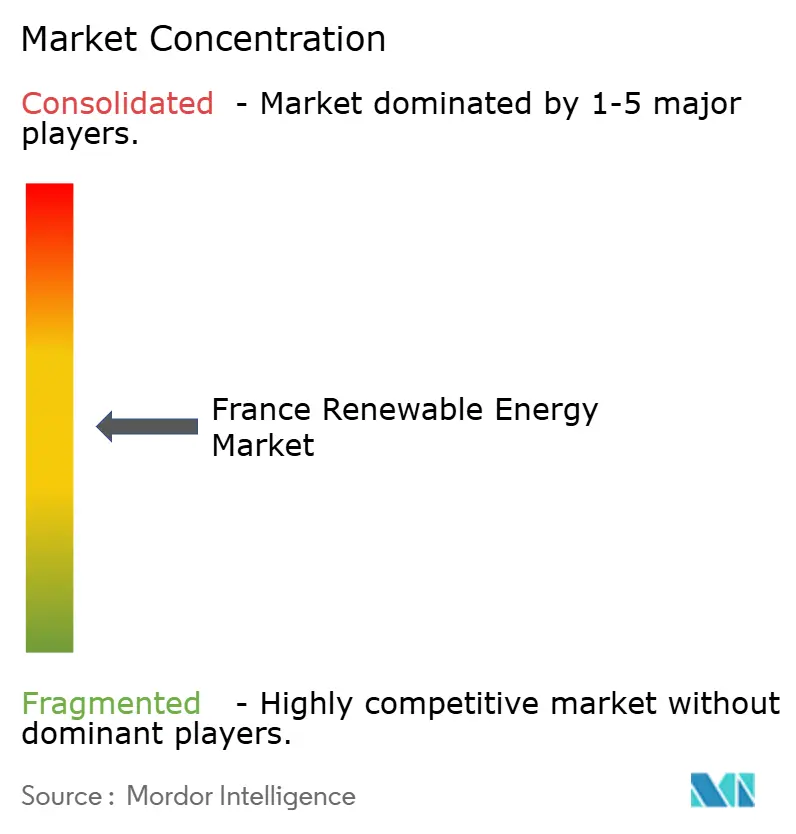

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス再生可能エネルギー市場分析

フランス再生可能エネルギー市場は、2025年の15.97ギガワットから2026年には17.61ギガワットへ成長し、2026年から2031年にかけて年平均成長率10.25%で2031年までに28.68ギガワットに達する見込みです。

安定した勢いは、拘束力を持つREPowerEU指令、IRENAが2024年に報告した太陽光発電設備コストの20%低下、および2024年中に1,842GWhを超えた企業向け電力購入契約(PPA)パイプラインを反映しています。均等化発電コスト(LCOE)の低下により、プロジェクト収益率がフランスの年金基金が好む8%のハードルレートを上回り、電力会社および独立系発電事業者がパイプラインの転換を加速しています。改訂版複数年エネルギー計画(PPE2)に基づく洋上風力オークションは、技術の多様性を広げ、国内銀行からの長期プロジェクトファイナンスを呼び込んでいます。同時に、2024年に制定されたアグリボルタイクス(営農型太陽光発電)法は、50万ヘクタールのブドウ栽培地帯および穀物地帯における土地の二重利用を解禁し、商業規模の太陽光発電の次の成長段階の基盤を築いています。EDF Renewables、TotalEnergies、Engie Greenなどの統合型電力会社が、Neoen、Voltalia、Akuo Energyと固定買取関税契約および企業向け電力供給契約をめぐって競争を激化させています。一方、ブルターニュおよびプロヴァンス=アルプ=コート・ダジュール地域の送電網のボトルネックは、2040年までに1,000億ユーロの送電設備増強を要すると見込まれています。

主要レポートのポイント

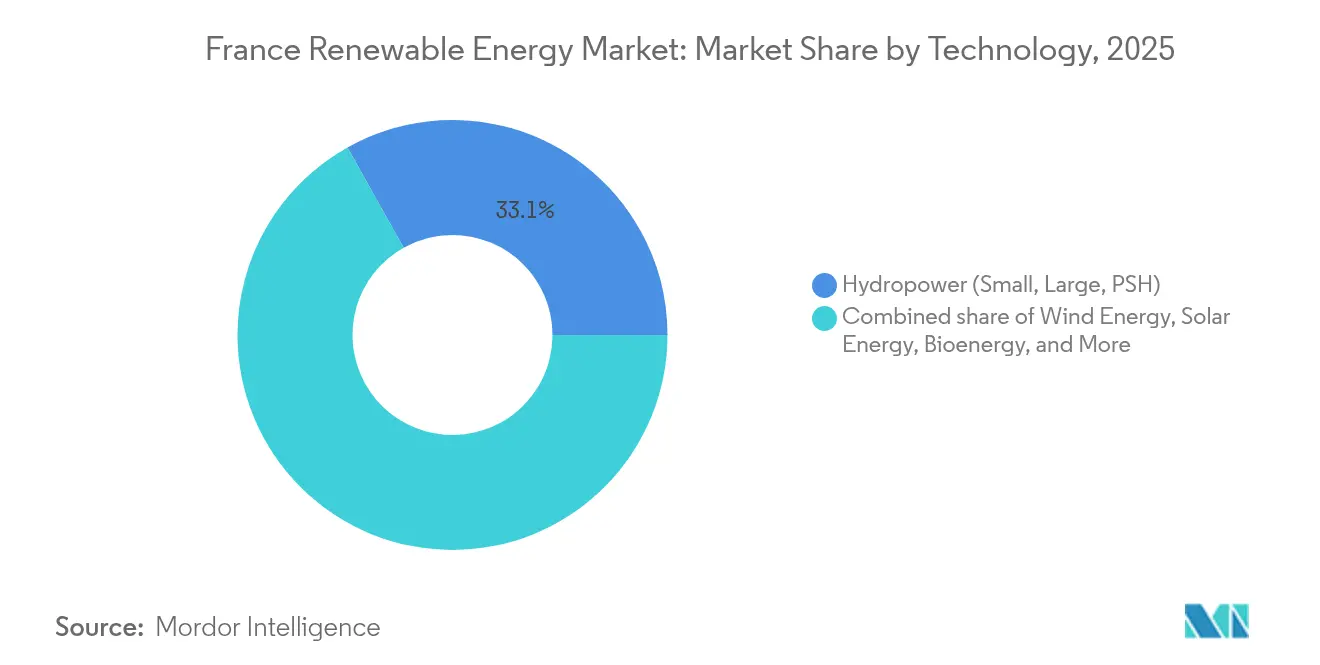

- 技術別では、水力発電が2025年のフランス再生可能エネルギー市場シェアの33.12%を占めました。太陽エネルギーは2031年までに年平均成長率18.55%で拡大する見込みです。

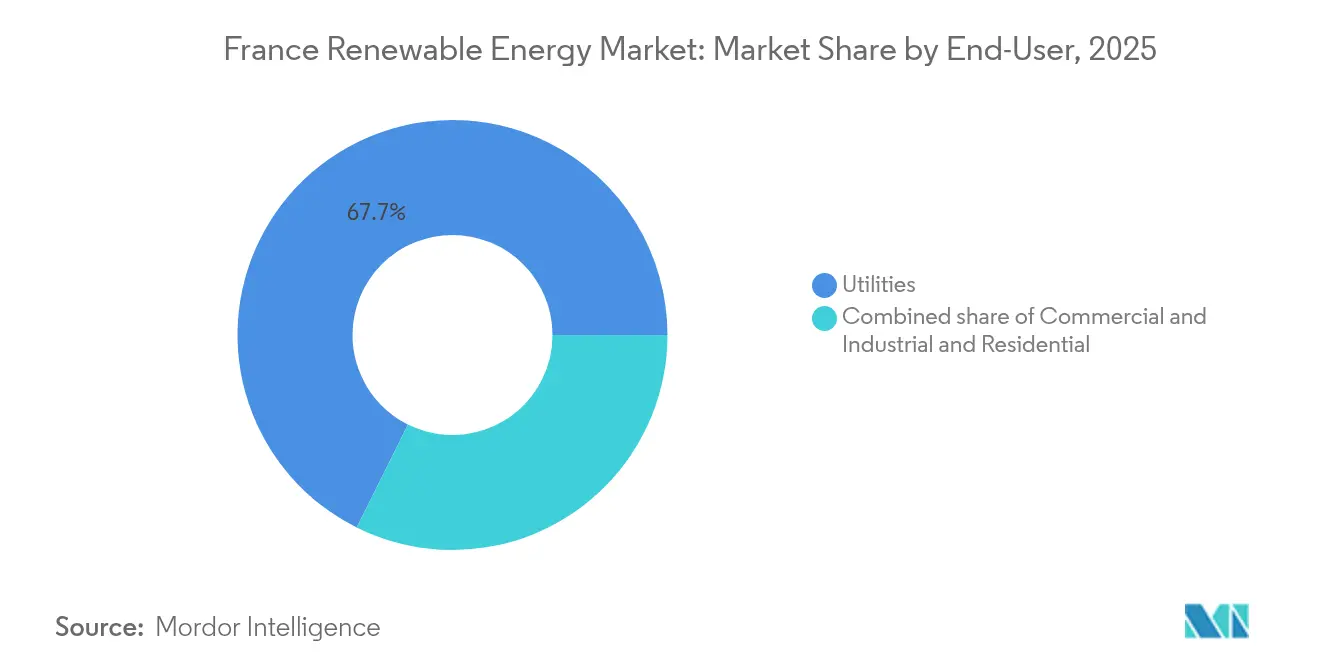

- エンドユーザー別では、電力事業者が2025年のフランス再生可能エネルギー市場規模の67.65%を占めており、商業・産業セグメントは2026年から2031年にかけて年平均成長率15.25%で拡大しています。

- EDF Renewables、TotalEnergies、Engie Green、Neoen、Voltalia は2024年の設備容量の約55%を合計で支配しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランス再生可能エネルギー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EUフィット・フォー55およびREPowerEU目標がフランスの再生可能エネルギー源の普及を加速 | 2.5% | 国内全体、国境を越えた相互接続設備への波及効果あり | 長期(4年以上) |

| 複数年エネルギー計画(PPE2)が洋上風力オークションパイプラインを拡大 | 1.8% | 大西洋沿岸(ブルターニュ、ノルマンディー)、地中海(ライオン湾) | 中期(2年~4年) |

| 太陽光発電・陸上風力のLCOE低下がプロジェクト内部収益率(IRR)を改善 | 1.5% | 国内全体、南部太陽光ベルトおよび北部風力回廊に集中 | 短期(2年以内) |

| CAC-40企業のスコープ1・2の脱炭素化により企業向けPPAが急増 | 1.2% | 国内全体、産業集積地(リヨン、リール、マルセイユ)での先行的成長 | 短期(2年以内) |

| 老朽化した風力発電所の更新(リパワリング)により追加用地なしで発電量を倍増 | 0.8% | 北部および東部地域(既存タービン保有地域) | 中期(2年~4年) |

| アグリボルタイクス法が農業地域における土地の二重利用を解禁 | 0.6% | 南部ブドウ栽培地帯、サントル=ヴァル・ド・ロワール地方の穀物平野 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

EUフィット・フォー55およびREPowerEU目標がフランスの再生可能エネルギー源の普及を加速

欧州連合(EU)はフランスに対し、最終エネルギー消費に占める再生可能エネルギーの割合を2030年までに42.5%に引き上げることを求めており、2024年の20.7%から大幅な向上が必要です。[1]欧州委員会「Fit for 55 Package」、europa.eu 復興・強靭化ファシリティからの54億ユーロの補助金が、送電網強化、許認可のデジタル化、および統合を容易にする蓄電パイロット事業を支援しています。フランスの改訂版国家エネルギー・気候計画は、2030年までに太陽光発電54~60GWおよび陸上風力33~35GWを目標とし、年間設備設置率を3倍にする必要があります。EU排出権取引制度(ETS)での排出枠価格がトン当たり80ユーロを超えていることにより、限界経済性が風力・太陽光に決定的に有利な方向へシフトしており、再生可能熱・輸送のマンデートがバイオメタンの注入を加速しています。2年ごとの遵守チェックポイントが強固な後退防止装置として機能し、政策圧力を高く維持し、フランス再生可能エネルギー市場への投資家信頼を支えています。

複数年エネルギー計画(PPE2)が洋上風力オークションパイプラインを拡大

改訂版PPE2は4回のオークションラウンドにわたり17.2GWの洋上風力設備容量を予定しており、2024年のAO7ラウンドにおける売買成立価格(ストライク価格)は1MWh当たり69ユーロと、以前の上限から30%低下しました。[2]エネルギー規制委員会「AO7洋上風力入札結果」cre.fr 大西洋の着床式プロジェクトは50%を超える設備利用率を誇り、地中海の浮体式オークションはサン=ナゼールおよびシェルブールにおける地元製造拠点の開発を促進しています。ナセル価値の40%および基礎構造物製造の60%をEU域内で調達することを求めるローカルコンテンツ規則は、サプライチェーンの地域化と雇用創出を促進しています。MW当たり300万ユーロという高い資本集約度により、BNPパリバおよびソシエテ・ジェネラルが主導するシンジケートへの融資が集中していますが、営業運転開始(COD)後のマーチャントリスクが低いため、デュレーションを求める年金基金にとって魅力的な資産となっています。

太陽光発電・陸上風力のLCOE低下がプロジェクト内部収益率(IRR)を改善

両面受光型(バイファシャル)効率が22%に達し、単軸追尾装置(シングルアクシストラッカー)が発電量を15%向上させたことにより、2024年の大規模太陽光発電のLCOEは1MWh当たり40ユーロに低下しました。[3]国際再生可能エネルギー機関「太陽光発電のコスト削減」irena.org ハブ高さが120mに増加したことにより、陸上風力コストは1MWh当たり50ユーロに低下しました。2024年に採用されたインフレ連動型関税条項により、開発業者はコスト急騰から保護され、4%を下回る金利での15年間融資が可能となり、プロジェクトの内部収益率(IRR)が8%を超えました。1MWh当たり90ユーロの限界コストに直面するコンバインドサイクルガスユニットに対するコスト優位性が燃料転換を加速させており、EDF は600MWのコルムメ石炭発電所を1GWの太陽光発電・蓄電池複合設備に置き換えるため廃止しています。

CAC-40企業のスコープ1・2の脱炭素化により企業向けPPAが急増

産業企業が電力価格をヘッジし、科学的根拠に基づく削減目標(SBTi)を達成するため、企業向けPPAは2024年に1,842GWhに達し、前年比50%増となりました。TotalEnergiesとSTマイクロエレクトロニクスとの1.5TWh契約は過去最大規模であり、サン=ゴバンはEngie の風力発電所から875GWhを確保しました。炭素国境調整メカニズム(CBAM)は2026年から段階的に導入され、鉄鋼・セメント・アルミニウム輸出業者にとって再生可能電力が防御的なコスト対策となります。スリーブド型PPA構造により、分散型サイトを持つ企業は直接接続なしで再生可能エネルギー属性を購入でき、対象需要が拡大しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 長期にわたる許認可手続きおよび訴訟による系統連系再生可能エネルギー源の遅延 | -1.5% | 国内全体、組織的反対運動のある農村自治体で深刻 | 長期(4年以上) |

| ブルターニュおよびプロヴァンス=アルプ=コート・ダジュールの送電網混雑による追加設備容量の制限 | -1.2% | ブルターニュ半島、プロヴァンス=アルプ=コート・ダジュール、基幹系統から孤立 | 中期(2年~4年) |

| 原子力発電所の運転延長工事による熟練労働力プールの逼迫 | -0.8% | 国内全体、EDF原子力サイト(フラマンヴィル、グラヴリーヌ)周辺に集中 | 中期(2年~4年) |

| リチウムイオン電池セルの不足による併設蓄電設備の普及制約 | -0.5% | 国内全体、大規模太陽光・風力プロジェクトに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

長期にわたる許認可手続きおよび訴訟による系統連系再生可能エネルギー源の遅延

陸上風力プロジェクトは、フィジビリティスタディから営業運転開始(COD)まで平均7~9年を要し、行政手続きに4年、裁判所への控訴でさらに最大3年が加算されます。住居からの離隔距離500mの規制により、実現可能な敷地の60%が除外され、軍用飛行場近傍のレーダー規制によりさらに10%が排除されます。2024年には控訴により都道府県知事の承認の15%が覆され、開発業者は調査をやり直さざるを得ず、正味現在価値が毀損されています。この負担は社内法務チームを持たない小規模開発業者に最も重くのしかかり、大規模電力会社への市場支配力の傾斜が進んでいます。

ブルターニュおよびプロヴァンス=アルプ=コート・ダジュールの送電網混雑による追加設備容量の制限

送電系統運用者(RTE)は、225kV線路の利用率が95%に達し電圧不安定を防ぐため、2024年にブルターニュの風力発電出力の8%を抑制しました。[4]RTE「ブルターニュ・グリッド混雑レポート」rte-france.com プロヴァンス=アルプ=コート・ダジュールの4GW太陽光発電群も、リヨンおよびマルセイユへの輸出設備容量が最大に達するため、マイナス価格に悩まされています。2040年までの1,000億ユーロ規模の計画では、400kV線路2,000kmおよびスペイン・イタリアへの高圧直流送電(HVDC)相互接続設備15GWの追加が含まれています。しかし、許認可の遅れにより各新規回廊の整備に10年を要し、送電容量に余裕のある低資源地域への開発者誘導が進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽エネルギーが急増、水力発電が基盤を支える

太陽エネルギーは2024年に2.8GWを追加し、2031年まで年平均成長率18.55%で拡大すると予測されており、フランス再生可能エネルギー市場において最も強い伸びを示しています。主要な推進力は2つあります:50万ヘクタールでの土地の二重利用を開放するアグリボルタイクスと、1,000m²を超える新築商業建築物への屋根設置義務です。水力発電は2025年の設備容量の33.12%を維持し、環境規制によりグリーンフィールド開発が制限される中でも不可欠な揚水式蓄電の柔軟性を提供しています。風力エネルギーは3GWの更新(リパワリング)と17.2GWの洋上風力オークションに支えられて続き、バイオエネルギーはフランスの2030年バイオメタン目標44TWhに向けて前進しています。海洋エネルギーと地熱エネルギーは実証段階にとどまり、合計で1%未満の設備容量を占めています。

両面受光型モジュールが22%の効率に達し、オクシタニーおよびヌーヴェル=アキテーヌにかけて追尾装置の普及が深まる中、太陽エネルギーの勢いがフランス再生可能エネルギー市場を加速させています。洋上風力は規模と多様性をもたらし、大西洋の着床式プロジェクトと地中海の浮体式風力発電所が深海ポテンシャルを活用しています。老朽化した水力発電設備は、太陽光発電の余剰電力を統合するため2030年までに揚水発電2GWを追加する集中的な改良を受けています。バイオエネルギーの成長は消化液処分規制に依存しており、アルザスの地熱パイロット事業は規模拡大前のコストブレークスルー達成を目指しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:電力事業者が優位、商業・産業セグメントが加速

電力事業者は2025年の設備容量の67.65%を支配しており、複数ギガワット規模のオークション落札と、資本集約型の洋上風力プロジェクト向けの貸借対照表(バランスシート)融資能力を反映しています。商業・産業セグメントは最も速い成長を示しており、CAC-40企業が再生可能エネルギーの供給を確保し炭素国境課税を先取りするためにPPAを締結するにつれ、年平均成長率15.25%で拡大しています。住宅用屋根設置型太陽光発電(屋根置き型PV)は、余剰輸出に対して1MWh当たり100ユーロを支払う余剰電力買取制度(ネットメータリング)のもとで着実に成長していますが、集合住宅における分割インセンティブ問題が普及を抑制しています。

2024年に前年比50%急増した企業向けPPAは、産業の電力需要家が電力契約を再構築している様子を示しています。電力事業者が系統連系資産において引き続き優位を保っていますが、Voltalia や Akuo Energy などの独立系発電事業者は、法人テナント向けに調整された50MW未満の太陽光プロジェクトを集約することでシェアを確保しています。住宅用の普及は2024年に導入された集合的自家消費スキームにより恩恵を受けていますが、初期資本支出と屋根面積の制限により依然として制約されています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

フランス南部、具体的にはオクシタニー、プロヴァンス=アルプ=コート・ダジュール、ヌーヴェル=アキテーヌが、年間1,800時間の日照時間と2024年のアグリボルタイクス法の枠組みにより、同国の太陽光設備容量の64.45%を擁しています。ブルターニュとノルマンディーは着床式洋上風力を主導し、ライオン湾は浮体式の展開を推進しています。オー=ド=フランスとグラン・エストは、120mのハブ高を活用して秒速7mの風を活かした陸上風力更新(リパワリング)を主導しています。イル=ド=フランスは高密度環境とレーダー規制により遅れをとっています。

送電網混雑は、225kV線路が風力出力の8%を制限しているブルターニュ半島で深刻です。RTEの1,000億ユーロ計画には400kVの基幹系統2,000kmおよびスペイン・イタリアへの高圧直流送電(HVDC)リンク15GWが含まれていますが、各回廊は10年に及ぶ許認可手続きに直面しています。洋上風力は、電力が内陸へ向かう前にノルマンディーの揚陸点に引き込まれる海底ケーブルに依存することになります。

ローカルコンテンツ政策により製造が沿岸拠点に集中しています。サン=ナゼールとシェルブールは2027年までに3,500人を雇用する新興タービン製造集積地となっています。しかし、これらの造船所はEDFの原子力改修工事と溶接工・品質検査員をめぐって競合しており、大西洋および地中海プロジェクトの設置工期が延長しています。

競争環境

市場集中度は中程度です。EDF Renewables、TotalEnergies、Engie Green、Neoen、Voltalia が設備容量の55%を支配しており、残りの200社以上の事業者が残りのシェアを分け合っています。統合型電力会社は10年規模の建設サイクルを持つ複数ギガワット規模の洋上プロジェクトに資金を供給しています。純粋な開発業者は50~200MW規模の資産に注力し、運転開始後にインフラファンドにポートフォリオを売却(フリップ)することが多いです。

技術への賭けに戦略的差別化が現れています。EDF は2024年に浮体式風力下部構造物の特許を12件出願し、Sun'Agriはブドウの収穫量を15%向上させるアグリボルタイクスの知的財産権(IP)を進展させています。中国製インバーターメーカーはヨーロッパ競合他社より20%安い価格で屋根設置市場のシェアを獲得しています。買収意欲は高まっており、RWEは市場参入を早期化するため2024年に60MWの太陽光ポートフォリオを取得し、系統連系待ちの資産をめぐるさらなる国際間取引が見込まれます。

設備メーカーはEUコンテンツ基準を満たすため地域化を進めています。Siemens Gamesa はサン=ナゼールに年間100基のタービン生産能力を持つナセル工場を開設し、GE Vernova はシェルブールにブレード製造施設を建設しています。こうした動きはサプライチェーンを固定し、PPE2オークションにおける入札競争力を高めています。

フランス再生可能エネルギー産業リーダー

EDF Renewables

TotalEnergies Renewables

Engie Green

Neoen SA

Voltalia SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:EDF Renewables は、プロヴァンス・グラン・ラルジュ浮体式風力発電所の完全運転を開始し、地中海環境における浮体式基礎の商業的実行可能性を実証しました。

- 2025年6月:RWE はブルターニュで初の風力発電所を稼働させ、フランスにおけるポートフォリオを強化しました。同発電所は4基のタービンを備え、合計14.7メガワットを発電します。ラニオン=トレゴール半官半民会社がプロジェクトの共同開発において中心的な役割を果たしました。

- 2025年4月:独立系太陽エネルギー生産者のアマレンコは、屋根設置型および地上設置型を含む500か所の新規太陽光サイトの建設を支援するため、1億8,800万ユーロのクレジットファシリティを獲得しました。ケス・デパルニュCEPAC、BPCEリース、およびバンク・ピュブリック・アンヴェスティスマン(バピフランス)が共同で融資を取りまとめました。

- 2024年11月:ENGIEは2024年の最初の9か月間に2.3GWの新規再生可能エネルギー設備容量を追加したと発表し、通年目標4GWを再確認しました。2024年第1四半期から第3四半期にかけての好調な実績により、同社はこの目標達成に向けて順調な軌道にあります。

フランス再生可能エネルギー市場レポートの調査範囲

再生可能エネルギーとは、消費される速度よりも速く補充される自然資源から得られるエネルギーです。例えば、太陽光や風は絶えず補充されるそのような資源です。

フランス再生可能エネルギー市場は、技術(太陽エネルギー(光電変換(PV)および集光型太陽熱発電(CSP))、風力エネルギー(陸上および洋上)、水力発電(小規模、大規模、揚水発電(PSH))、バイオエネルギー、地熱エネルギー、海洋エネルギー(潮流および波力))、エンドユーザー(電力事業者、商業・産業、住宅))によってセグメント化されています。各セグメントの市場規模と予測は、設備容量(ギガワット(GW))に基づいて算出されています。

| 太陽エネルギー(光電変換(PV)および集光型太陽熱発電(CSP)) |

| 風力エネルギー(陸上および洋上) |

| 水力発電(小規模、大規模、揚水発電(PSH)) |

| バイオエネルギー |

| 地熱エネルギー |

| 海洋エネルギー(潮流および波力) |

| 電力事業者 |

| 商業・産業 |

| 住宅 |

| 技術別 | 太陽エネルギー(光電変換(PV)および集光型太陽熱発電(CSP)) |

| 風力エネルギー(陸上および洋上) | |

| 水力発電(小規模、大規模、揚水発電(PSH)) | |

| バイオエネルギー | |

| 地熱エネルギー | |

| 海洋エネルギー(潮流および波力) | |

| エンドユーザー別 | 電力事業者 |

| 商業・産業 | |

| 住宅 |

レポートで回答される主要な質問

2026年のフランス再生可能エネルギー市場規模はどのくらいですか?

市場規模は2026年に17.61GWに達し、2031年までに28.68GWに達すると予測されており、年平均成長率10.25%を反映しています。

フランスの再生可能エネルギーミックスの中で最も急成長している技術は何ですか?

太陽エネルギーがアグリボルタイクスとLCOEの低下を背景に、2026年から2031年にかけて予測年平均成長率18.55%でトップとなっています。

フランスで企業向けPPAが急速に拡大している理由は何ですか?

産業の電力購入者は炭素国境調整メカニズムに先立ち、固定電力価格を確保し脱炭素化義務を果たすためにPPAを利用しています。

陸上風力プロジェクトの主なボトルネックは何ですか?

長期にわたる許認可手続きと法的控訴が開発サイクルを7~9年に延ばし、設備容量の追加を遅らせています。

洋上風力開発はどの地域が主導していますか?

ブルターニュとノルマンディーが着床式プロジェクトの大半を担い、ライオン湾は浮体式タービンに注力しています。

競争環境の集中度はどの程度ですか?

上位5社が設備容量の約55%を支配しており、中程度に集中した市場であることを示しています。

最終更新日: