ネットワークトラフィック分析におけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

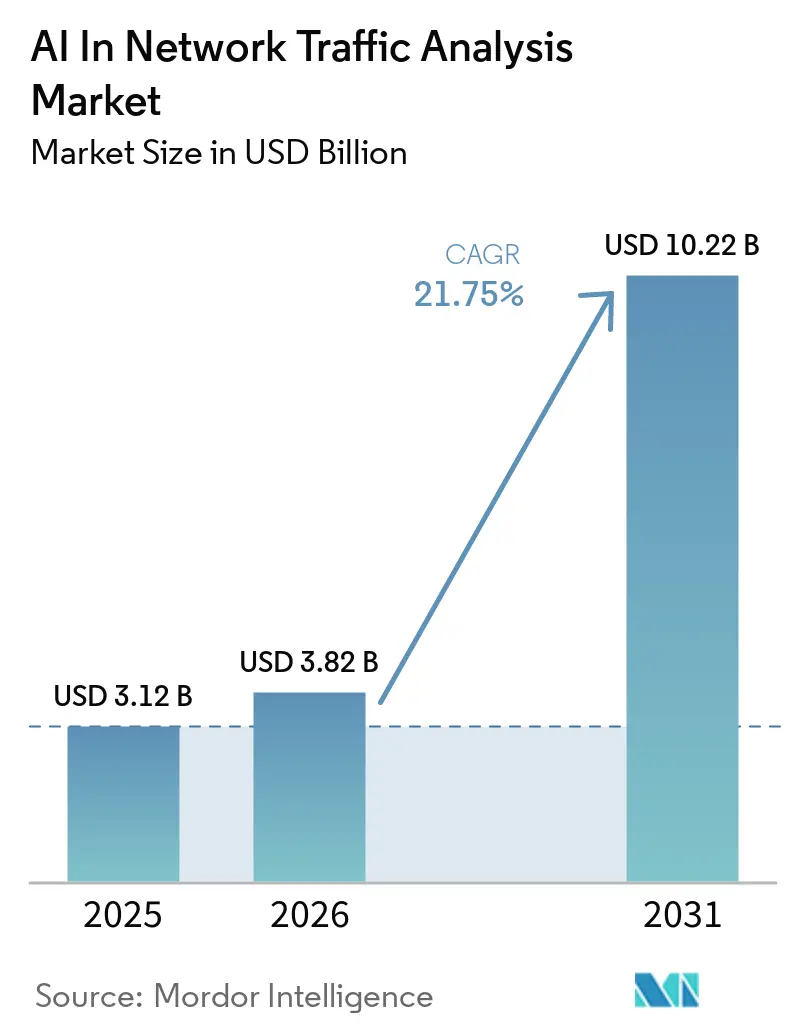

| 市場規模 (2026) | 3.82 十億米ドル |

| 市場規模 (2031) | 10.22 十億米ドル |

| 成長率 (2026 - 2031) | 21.75% CAGR |

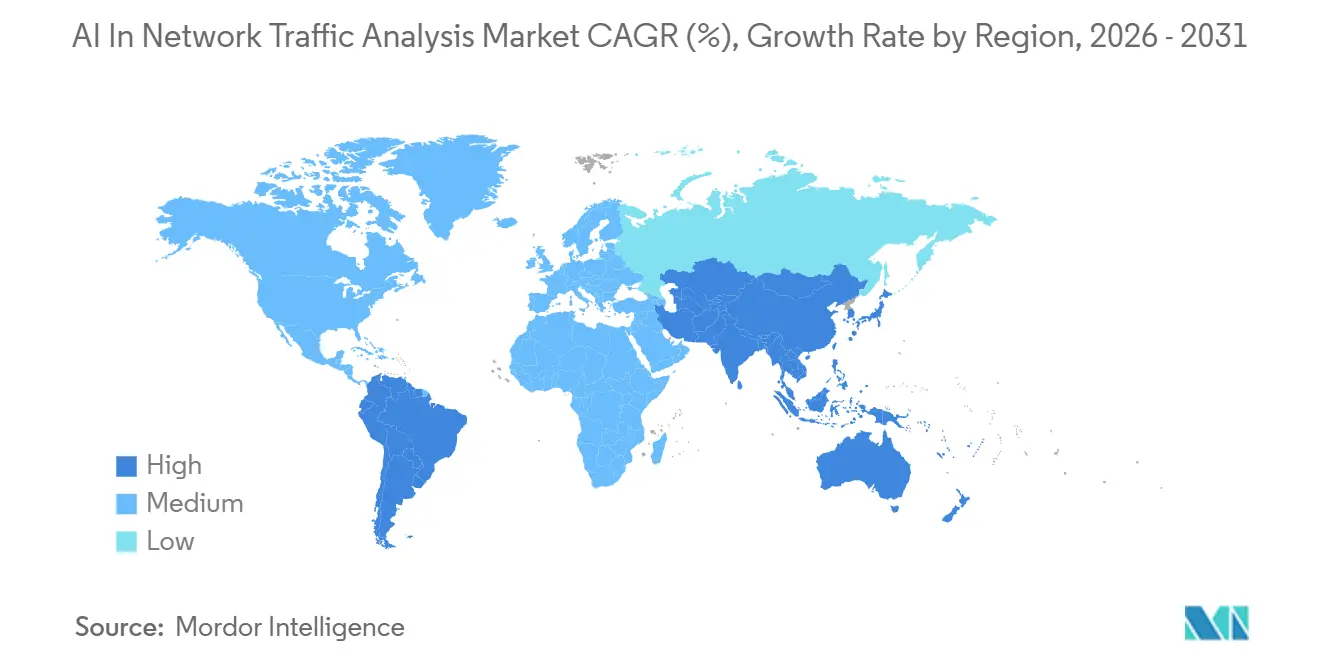

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

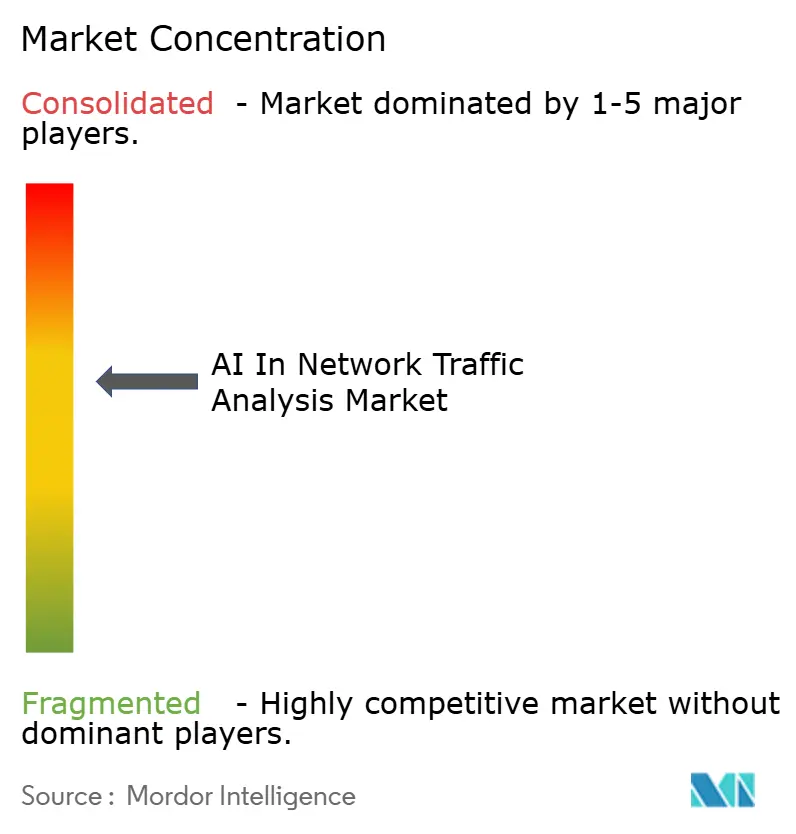

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるネットワークトラフィック分析におけるAI市場分析

ネットワークトラフィック分析におけるAI市場規模は、2025年の31.2億米ドルから2026年には38.2億米ドルに成長し、2026年~2031年の21.75% CAGRで2031年までに102.2億米ドルに達すると予測されています。ネットワークトラフィック分析におけるAI市場の成長は、クラウドトラフィック、暗号化セッション、および通常のユーザーのようにエンタープライズ環境を移動するソフトウェアエージェントの増加を検査する必要性によって支えられています。セキュリティチームはまた、検知ツールがネットワーク、クラウド、アイデンティティ、およびエンドポイントレイヤーに分散している場合に応答時間を短縮できるプラットフォームを購入しています。コンプライアンスの圧力が需要を強化しており、特にゼロトラストプログラム、セグメンテーションルール、およびトラフィックロギング義務がより一貫したモニタリングを必要とするようになっています。ベンダーフィールドは、統合コントロールを販売する大規模なセキュリティプラットフォームと、行動モデル、オブザーバビリティ、およびネットワーク検知・応答に特化したスペシャリストに分かれています。これにより、AIエージェントの行動を管理し、ハイブリッド環境全体でテレメトリを相関させ、セキュリティ人材が限られているチームに管理された成果を提供できるプロバイダーにとって、ネットワークトラフィック分析におけるAI市場に余地が生まれています。

主要レポートのポイント

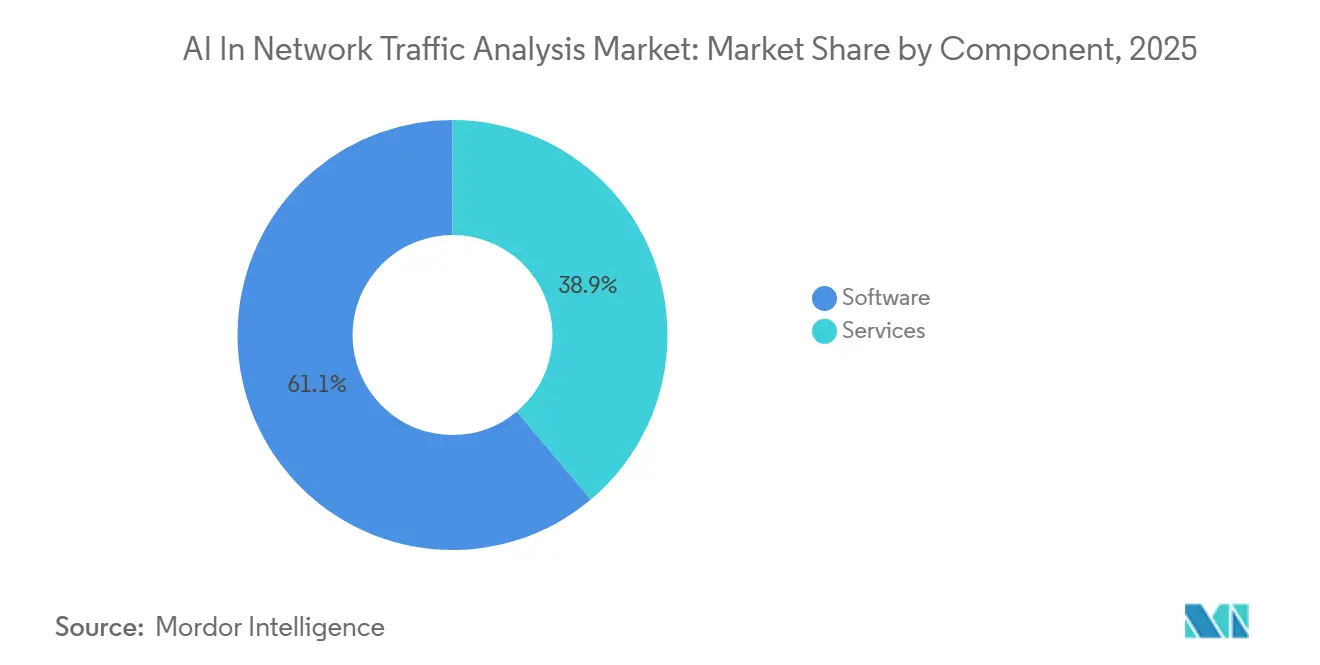

- コンポーネント別では、ソフトウェアが主要なデリバリーレイヤーとして残り、2025年のネットワークトラフィック分析におけるAI市場の61.12%のシェアを占め、サービスは2031年まで22.84%のCAGRで拡大すると予測されています。

- デプロイメント別では、クラウドが2025年に54.08%のシェアを保持し、ハイブリッドは2031年まで最も成長の速いデプロイメントモデルとして残ると予測されています。

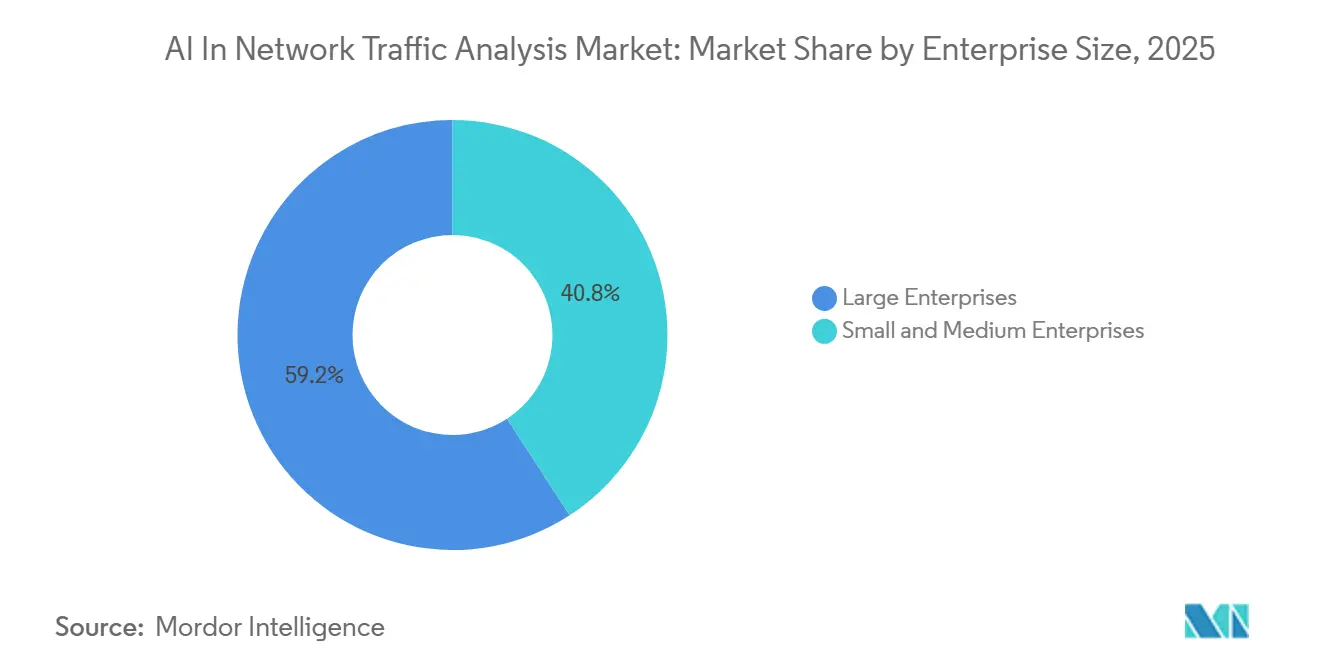

- 企業規模別では、大企業が2025年のネットワークトラフィック分析におけるAI市場の59.17%のシェアを保持し、中小企業は2031年まで最も速い成長を示すと予測されています。

- ネットワークタイプ別では、エンタープライズネットワークが2025年に最大のセグメントとして残り、クラウドネットワークは2031年まで23.17%のCAGRで成長すると予測されています。

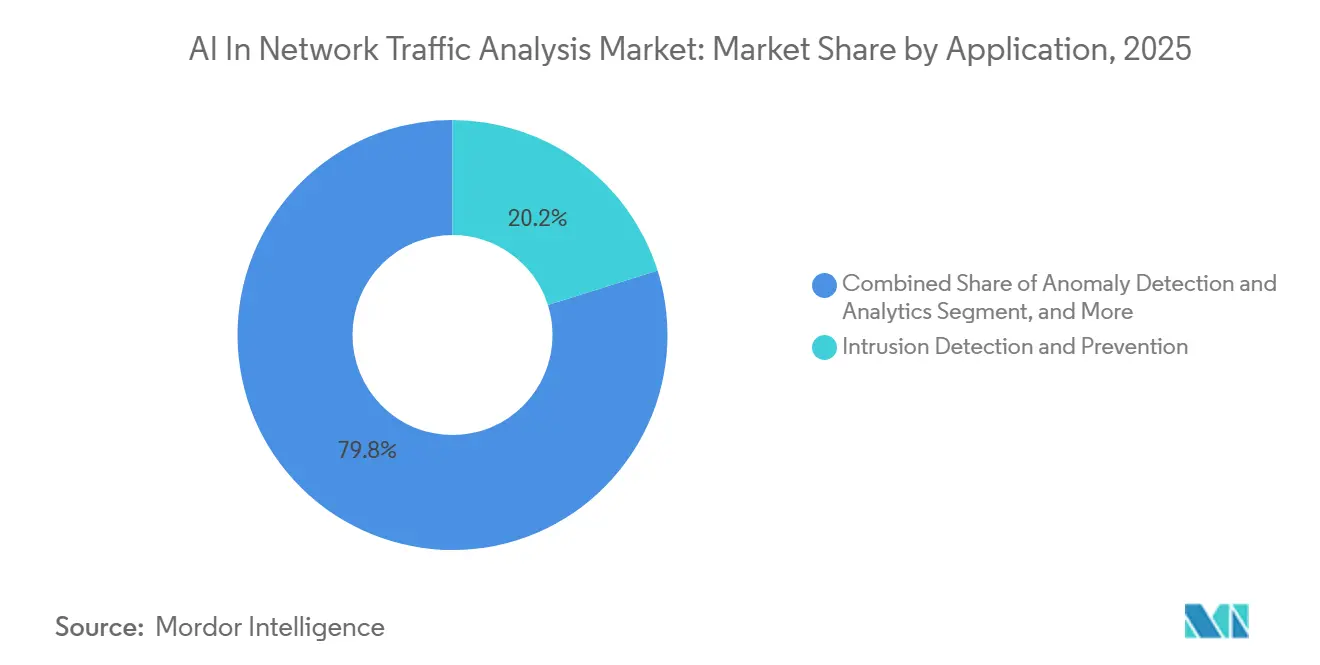

- アプリケーション別では、侵入検知・防止が2025年に20.16%のシェアを占め、異常検知および行動分析は2031年まで最も成長の速いアプリケーションとして残ると予測されています。

- エンドユーザー産業別では、BFSIが2025年に最大の需要センターとして残り、ヘルスケアおよびライフサイエンスは2031年まで23.39%のCAGRで拡大すると予測されています。

- 地域別では、北米が2025年に32.11%のシェアを保持し、アジア太平洋地域のネットワークトラフィック分析におけるAI市場は2031年まで23.51%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルネットワークトラフィック分析におけるAI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| リアルタイム脅威検知に対する企業需要の増加 | +3.2% | グローバル、北米および欧州で最も強い | 短期(2年以内) |

| ハイブリッドおよびマルチクラウドネットワークの複雑性の増大 | +2.8% | グローバル、北米およびアジア太平洋地域で特に強い | 中期(2~4年) |

| ゼロトラストおよびXDRアーキテクチャの採用拡大 | +2.3% | 北米および欧州、米国における連邦政府の指令の影響あり | 中期(2~4年) |

| 暗号化トラフィックモニタリング要件の拡大 | +1.9% | 欧州、北米、およびアジア太平洋地域 | 中期(2~4年) |

| 自動化されたネットワークフォレンジックおよび根本原因分析の必要性 | +1.4% | グローバル、北米およびアジア太平洋地域のコア市場で早期の成果あり | 長期(4年以上) |

| セキュリティオペレーションにおけるAIモデルドリフト管理需要 | +0.9% | 北米および欧州、アジア太平洋地域への波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リアルタイム脅威検知に対する企業需要の増加

リアルタイム脅威検知は、ネットワークトラフィック分析におけるAI市場において近期の購買優先事項となっています。セキュリティチームは不審なトラフィックを検証するために何時間も待つことができないためです。ExtraHopは2026年に、回答者の55%がAIツールをセキュリティリスクのトップと見なしていると報告し、このニーズがいかに迅速にライブセキュリティ予算に組み込まれたかを強調しています。[1]ExtraHop、「あなたのAIセキュリティ戦略は不十分ですか?2026年グローバル脅威ランドスケープレポートの内側」、ExtraHop、extrahop.com この問題は、自律型ソフトウェアエージェントが内部ネットワーク全体で通信する場合にさらに深刻になります。なぜなら、パターンが継続的にモデル化されるまで、その動作が通常のマシントラフィックに溶け込む可能性があるためです。ExtraHopは2026年3月にAIオブザーバビリティを立ち上げ、AIインフラを発見し、エージェントの通信パターンをマッピングし、リアルタイムで不正なデータ移動を検知しました。これらの機能は、アナリストがアラートレビューから行動へと移行し、横方向の移動が接続されたシステム全体に広がる前に対処するのに役立つため重要です。その結果、ネットワークトラフィック分析におけるAI市場は、定期的なトラフィックレビューではなく、継続的な行動検査へとシフトしています。[2]ExtraHop、「ExtraHopがエージェンティックエンタープライズ全体でセキュアなAIイノベーションの基盤を提供」、ExtraHopプレスリリース、extrahop.com

ハイブリッドおよびマルチクラウドネットワークの複雑性の増大

ハイブリッドおよびマルチクラウドの拡散は、ネットワークトラフィック分析におけるAI市場のブラインドスポットを拡大させており、複数の環境にわたってトラフィックを追跡できるツールの価値を高めています。Gigamonの2025年調査では、91%の組織がAIを採用するプレッシャーの下でハイブリッドクラウド環境においてリスクのあるセキュリティ上の妥協を行ったことが明らかになりました。同調査では、47%がすでに大規模言語モデルのデプロイメントを標的とした攻撃の増加を目撃しており、ネットワーク可視性のギャップが新しいエンタープライズワークロードに直接結びついていることが示されました。Thalesは2025年に、回答者の55%がクラウド環境をオンプレミスシステムよりも保護が難しいと感じていると報告しました。Thalesはまた、組織が平均85のSaaSアプリケーションを使用していると報告しており、トラフィックベースラインが多くの異なるパターンをカバーする必要があることを意味しています。これが、ネットワークトラフィック分析におけるAI市場が東西トラフィック、クラウドサービス、および共有ポリシーレイヤー全体でより広いオブザーバビリティへと移行している理由です。

ゼロトラストおよびXDRアーキテクチャの採用拡大

ゼロトラストおよびXDRプログラムは、ネットワークトラフィック分析におけるAI市場内のテレメトリ負荷を拡大しています。ゼロトラストルールの下では、セキュリティチームは誰がどの資産にどのくらいの頻度でどのような条件下で接続するかを常に可視化する必要があり、これにより行動ベースラインが静的ルールよりも有用になります。米国国防総省は2025年7月に、機密および非機密システム全体でターゲットレベルのゼロトラストを実装するようすべてのコンポーネントに指示し、その指令はOT環境とのXDR統合も求めました。[3]米国国防総省、「DTM 25-003 国防総省ゼロトラスト戦略の実施」、国防総省CIO、defense.gov その政策の方向性は、規制対象の購買者がネットワークテレメトリをセキュリティアーキテクチャの中心に近づけるよう促しました。ベンダーはネットワーク分析をアイデンティティ、エンドポイント、クラウド、およびOTコントロールに結びつけることで対応し、不審な行動をより迅速に検証できるようにしています。ネットワークトラフィック分析におけるAI市場は、トラフィック分析がサイドツールではなくコアセンサーレイヤーになるため恩恵を受けています。

暗号化トラフィックモニタリング要件の拡大

暗号化トラフィックモニタリングは、ペイロード検査がもはや容易でも常に許可されているわけでもないため、ネットワークトラフィック分析におけるAI市場においてより重要になっています。米国国立標準技術研究所(NIST)は、TLS 1.3が多くのレガシーツールが依存していたパッシブ復号化方法を削除したことを指摘し、キュリティチームがメタデータ、フロータイミング、および証明書の動作を分析するよう促しています。[4]米国国立標準技術研究所、「エンタープライズ内のTLS 1.3による可視性の課題への対処」、米国国立標準技術研究所、nist.gov プライバシー規則もデプロイメントの選択を形成しており、特に機密性の高い医療または金融通信がより狭い検査ポリシーを必要とする場合に顕著です。規制対象セクターにおけるセグメント化された環境の使用の増加は、完全なパケットキャプチャに依存せずに不審な活動を検知できるモニタリング方法の価値を強調しています。これにより、購買者は広範な復号化慣行に依存せずに検知価値を維持する選択的検査モデルへと誘導されています。したがって、ネットワークトラフィック分析におけるAI市場では、プライバシーリスクを低減しながら暗号化セッションから脅威の行動を推測できるツールへの需要が高まっています。

制約の影響分析*

| 制約 | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 多様なトラフィック環境における高い誤検知感度 | -2.1% | グローバル、異種トラフィックを持つ大企業で最も深刻 | 短期(2年以内) |

| データプライバシーおよびパケット検査の制約 | -1.7% | 欧州、北米、およびアジア太平洋地域 | 中期(2~4年) |

| AIチューニングおよび検証のための熟練アナリストの不足 | -1.3% | グローバル、新興アジア太平洋地域および中東・アフリカ市場で最も深刻 | 長期(4年以上) |

| レガシーNDR、SIEM、およびSOARスタックとの統合の摩擦 | -0.9% | 北米および欧州、レガシーツールの資産が最も大きい地域 | 中期(24年) |

| 情報源: Mordor Intelligence | |||

多様なトラフィック環境における高い誤検知感度

誤検知は、ネットワークトラフィック分析におけるAI市場において実際の障壁として残っています。なぜなら、ノイズの多いアラートが限られたアナリストの時間を消費し、自動検知への信頼を弱めるためです。2025年のコンピュータサイエンスおよびエンジニアリングの先進研究国際ジャーナルの研究では、AIを活用した予測分析がルールベースシステムと比較して誤検知を40%以上削減したことが明らかになりました。この改善は意味のあるものですが、大量のエンタープライズトラフィックと混合デバイス環境によって生じる負担を取り除くものではありません。モデルが過去の行動に基づいてトレーニングされている場合、新しいSaaSツール、コンテナワークロード、またはIoTデバイスがネットワークパターンを変化させると、検知品質が低下する可能性があります。これは、単一のベースラインがすべての資産クラスに適合することがほとんどないため、IT、OT、およびIoTトラフィックを一緒にモニタリングする環境では特に困難です。ベンダーがチューニングを容易にるまで、一部の購買者はロールアウトを遅らせるか、人間によるレビューをループ内に厳密に保持するでしょう。

データプライバシーおよびパケット検査の制約

データプライバシーの制約とパケット検査ルールは、可視性への需要が高まっているにもかかわらず、ネットワークトラフィック分析におけるAI市場の特定の部分を減速させています。米国国立標準技術研究所(NIST)は、TLS 1.3がエンタープライズネットワーク内のパッシブ可視性を低下させることを文書化しており、プライバシー保護も尊重する必要があるセキュリティチームにとって検査の決定をより複雑にしています。ヘルスケアの購買者は、セグメント化された環境と機密性の高い記録が検査および保持できるものに対してより厳格なコントロールを必要とするため、さらなる注意の層に直面しています。これらの条件は採用を妨げるものではありませんが、完全なパケットキャプチャではなくメタデータベースの分析と暗号化トラフィック分析へと支出をシフトさせます。グローバル企業はまた、地域によって異なる検査設定を必要とし、ロールアウト時間と統合作業を増加させます。これにより調達サイクルが長くなり、地域とデータタイプによって柔軟なポリシーコントロールをサポートできるベンダーが有利になります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの成長がデリバリー経済を変えている

サービスはネットワークトラフィック分析におけるAI市場の最も成長の速いコンポーネントであり、2026年~2031年の22.84% CAGRで、運用サポートを需要の中心に近づけています。そのペースは、多くの購買者が一度限りのソフトウェア購入ではなく、継続的なモニタリング、チューニング、および応答支援を求めていることを示しています。ソフトウェアは61.12%のシェアで主要なデリバリーレイヤーとして残っています。なぜなら、ネットワーク検知・応答プラットフォーム、行動分析エンジン、およびSIEM統合が、ほとんどの組織が大規模に検査をデプロイする方法だからです。ネットワークトラフィック分析におけるAI市場がこの方向に進んでいるのは、多くのチームがプラットフォームを購入する方が、それをうまく運用するのに十分な社内専門知識を構築するよりも速いためです。これにより、モデルチューニング、ポリシー設定、および調査サポートがすべて実際のパフォーマンスを形成する大規模なロールアウトでサービスアタッチメントがより価値を持つようになります。

ネットワークトラフィック分析におけるAI市場のサービスは、2031年まで見出し成長を上回ると予測されており、ベンダーを定期的なデリバリーモデルへと誘導しています。IBMは2025年4月にATOMを立ち上げ、脅威のトリアージ、調査、および修復を自動化し、ソフトウェアベンダーがプラットフォーム内でサービスのような成果をパッケージ化する方法を示しました。Darktrace は2026年2月にSECURE AIを立ち上げ、生成AIツールおよび自律型エージェントへの行動監視を拡張し、専任のAIセキュリティスペシャリストを欠く内部チームの負担を軽減しました。これらのモデルが成熟するにつれて、顧客はベンダーを機能リストではなく、価値実現までの速度、カバッジの深さ、および日常的な運用サポートでより多く比較するようになるでしょう。ネットワークトラフィック分析におけるAI産業では、ヘルスケア、金融、および産業環境向けにトラフィックモデルを事前設定するプロバイダーがサービス主導の販売で優位を維持するはずです。

デプロイメント別:クラウドがリードしながらハイブリッド需要が拡大

クラウドデプロイメントは2025年のネットワークトラフィック分析におけるAI市場シェアの54.08%を占め、エンタープライズ購買者の中で最大のデリバリーモデルとなっています。そのリードは、分散したユーザー、アプリケーション、およびブランチロケーション全体でのより速いロールアウト、より簡単なスケーリング、およびより広いセンサーリーチを反映しています。ネットワークトラフィック分析におけるAI市場もクラウドデリバリーを支持しています。なぜなら、ソフトウェアの更新と検知の改善がアプライアンスベースのリフレッシュサイクルよりも速く適用できるためです。ハイブリッドデプロイメントは2031年まで最も成長の速いモデルです。なぜなら、ほとんどの大規模組織が機密システム、レガシーワークロード、およびクラウド分析を複数の環境に分割し続けているためです。その分割により、境界で検査のギャップを残さずに両方の設定にわたって活動を相関させることができるプラットフォームへの需要が高く保たれています。

ハイブリッドデプロイメントは2031年まで他のモデルよりも速く成長しており、オンプレミスインフラは防衛、政府、および規制された金融において必要な役割を持ち続けています。Cato Networksは2026年3月にGPU搭載のSASEプラットフォームを立ち上げ、クラウドデリバリーの検査がより要求の高いインライン分析ワークロードをサポートできるようになったことを示しました。これは、購買者がネットワーク可視性をクラウドベースのコントロールプレーンに移行する際にパフォーマンスと柔軟性をトレードオフしたくなくなっているため重要です。ネットワークトラフィック分析におけるAI市場は、プライベート、パブリック、および混合環境全体で一貫した行動ロジックを適用できるベンダーを引き続き評価するはずです。クラウド、オンプレミス、およびソブリンデプロイメントモデルを同じポリシー品質でサポートするベンダーは、複雑なアカウントでより強い立場を維持する可能性が高いです。

企業規模別:大規模アカウントがリードしながらSMEの採用が拡大

大企業は2025年のネットワークトラフィック分析におけるAI市場の59.17%を保持し、ベンダーのロードマップと製品設計の中心に位置し続けました。そのリードは、より高いセキュリティ予算、より複雑なネットワーク資産、および重要なデータ、ハイブリッドワークロード、および規制された運用全体でのより強い監視を反映しています。ネットワークトラフィック分析におけるAI市場は、これらの顧客が大量のテレメトリを生成し、ツール全体でより緊密な統合を要求するため、依然としてこれらの顧客に大きく依存しています。同時に、SaaSデリバリーとマネージドサービスがデプロイメントの障壁を下げるにつれて、中小規模の組織が新しい需要のより活発な源となっています。このシフトは、多くの中規模チームが大規模な社内エンジニアリング構築ではなく、成果ベースのカバレッジを求ているため重要です。

中小企業は2031年まで速く成長していますが、大企業はネットワークトラフィック分析におけるAI市場の現在の支出とデプロイメントの深さを依然として支配しています。ExtraHopは2025年4月にオールインワンNDRセンサーを立ち上げ、より少ないチームのためのよりシンプルなデプロイメント、統合された可視性、およびより簡単な運用へのプッシュを反映しました。より簡単なパッケージングは、複数のツールや専門スタッフを維持することなく検知、フォレンジック、およびパフォーマンス可視性を必要とする購買者を助けます。ネットワークトラフィック分析におけるAI市場は、価格設定、オンボーディング、およびマネージドレスポンスモデルが採用しやすくなるにつれて、顧客ベースを拡大し続けるはずです。ネットワークトラフィック分析におけるAI産業では、小売、ヘルスケア、および地域製造業における一般的なSMEトラフィックパターンに合わせるベンダーがより粘着性の高いポジションを構築できます。

ネットワークタイプ別:クラウドトラフィックが最も速く拡大

クラウドネットワークは2026年~2031年に23.17%のCAGRで成長すると予測されており、ネットワークトラフィック分析におけるAI市場で最も成長の速いネットワークタイプとなっています。エンタープライズネットワークは、内部モニタリング、コンプライアンスロギング、および協調的なインシデント対応の主要な場所として残っているため、依然として最大のシェアを保持しています。ネットワークトラフィック分析におけるAI市場は、エンタープライズネットワークがチームが継続的に検証しなければならないアイデンティティ活動、アプリケーションフロー、および横方向の移動を運ぶため、引き続きエンタープライズネットワークに依存しています。データセンター環境は、同じフローレコードがセキュリティレビューとパフォーマンス監視の両方をサポートするため、安定した役割を維持しています。産業およびOTネットワークは今日は小さいですが、サイバーリスクが物理的な運用と生産稼働時間に近づくにつれてより関連性が高まっています。

クラウドネットワークは2031年まで最も強い成長を示しています。なぜなら、古い境界ツールがコンテナ、マイクロサービス、およびサーバーレスアーキテクチャ内の東西移動を見逃すことが多いためです。米国国防総省は2025年7月のゼロトラスト指令でOT環境とのXDR統合を要求し、従来のITネットワークを超えたより強力なモニタリングをサポートしました。Vectra AIは2026年6月にAWS、Azure、Google Cloud、およびOracle Cloud Infrastructure全体で統合クラウドネットワークオブザーバビリティを拡張し、ベンダーがクロスクラウドのブラインドスポットを閉じるためにどこに投資しているかを示しました。これらの発展は、購買者が主要なポリシーの断片化なしにエンタープライズ、クラウド、およびOT環境をカバーする単一の検知フレームワークを求めるよう促しています。したがって、ネットワークトラフィック分析におけるAI市場は、単一の運用モデル内で物理的および仮想トラフィックにまたがるネットワークタイプカバレッジへと移行しています。

アプリケーション別:侵入検知がリードしながら行動分析が強化

侵入検知・防止は2025年のネットワークトラフィック分析におけるAI市場規模の20.16%を占め、最大のアプリケーションセグメントとなりました。そのリードは、敵対的な活動を早期に特定し、エンタープライズ環境全体でベースラインコンプライアンスコントロールをサポートする継続的な必要性を反映しています。ネットワークトラフィック分析におけるAI市場はまた、静的なシグネチャがゼロデイ攻撃やAI生成の攻撃バリアントに苦労するため、異常検知および行動分析においてより速い拡大を見ています。これにより、購買者が同じコアテレメトリの周りに脅威ハンティング、インシデント対応、フォレンジック、およびパフォーマンスモニタリングを必要とするため、アプリケーションミックスが広くなっています。キャパシティプランニングとトラフィック最適化はより小さな用途として残っていますが、直接的なセキュリティタスクを超えた運用価値を追加します。

異常検知および行動分析は2031年まで速く成長しており、侵入検知・防止はネットワークトラフィック分析におけるAI市場で依然として最大の現在の支出ベースを固定しています。2025年の査読済みSpringer研究では、異種ネットワーク環境全体でAI駆動の侵入検知の平均クロスデータセット精度が96%であることが報告されました。Fortinet は2026年3月にエージェンティックAIとより深いテレメトリ統合でセキュリティオペレーションプラットフォームを進化させ、アナリストのための検知、調査、および対応ワークフローがどのように簡素化されているかを示しました。そのシフトは、アラートレビューと行動の間のインターフェースがより明確になるため、高度に専門化されたチームを超えて採用が進むのに役立つはずです。検知品質とより簡単な調査フローを組み合わせるベンダーは、よりくのセキュリティおよびネットワークチームに使用が拡大するにつれてシェアを獲得し続けるはずです。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:BFSIが現在の需要を固定しながらヘルスケアが速く拡大

ヘルスケアおよびライフサイエンスセグメントは2026年~2031年に23.39%のCAGRで成長すると予測されており、ネットワークトラフィック分析におけるAI市場で最も成長の速いエンドユーザーセグメントとなっています。主なドライバーは、分散したケア環境全体での機密性の高い医療データフローのより強力なセグメンテーションと密接なモニタリングへのプッシュです。BFSIは、詐欺リスク、重要なトランザクショントラフィック、および厳格な監視がネットワーク可視性を支出アジェンダの上位に保つため、最大のエンドユーザーグループとして残りました。ネットワークトラフィック分析におけるAI市場は、各セクターが異なるトラフィックパターンと脅威モデルを持つため、ITおよびテレコム、小売、製造、および政府全体でも関連性を維持しています。これは、ベンダーが異なる垂直環境のデプロイメントを設計する際に複数の汎用異常閾値以上のものを必要とすることを意味します。

ヘルスケアおよびライフサイエンスは2031年まで残りのエンドユーザーベースよりも速く成長しており、政府および防衛は隣接するセクターの購買基準に影響を与え続けています。2025年7月の国防総省指令は、機密および非機密システム全体でゼロトラストの進捗をXDRおよびOT統合要件に結びつけることでその方向性を強化しました。政府機関は、その運用要件が後のエンタープライズの可視性、検証、およびセグメンテーションに関する期待を形成することが多いため、重要な参照購買者です。ネットワークトラフィック分析におけるAI市場は、各セクターが今や通常の行動をマッピングし、より早く逸脱にフラグを立てる明確な理由を持つため、垂直方向に拡大し続けています。ネットワークトラフィック分析におけるAI産業では、セクター固有のユースケースをパッケージ化するサプライヤーがより良い採用と更新パフォーマンスを見るはずです。

地域分析

北米は2025年のネットワークトラフィック分析におけるAI市場シェアの32.11%を保持し、地域全体でのリードを維持しました。この地域は、成熟したセキュリティ予算、高いベンダー集中度、および大企業全体での新しい検知モデルのより迅速な採用から恩恵を受けています。2025年7月に発行された米国国防総省指令は、OT環境を含む機密および非機密システム全体でターゲットレベルのゼロトラストとXDR統合を要求することで運用基準を引き上げました。そのような連邦政府の方向性は、直接的な政府利用をはるかに超えて調達基準を形成することが多いです。ネットワークトラフィック分析におけるAI市場はまた、ベンダー本社、チャネルの深さ、およびエンタープライズセキュリティツールの大規模なインストールベースから地域的なサポートを得ています。

欧州は、企業がパケット検査に関するより厳格なプライバシー期待のバランスを取りながら密接なモニタリングを必要とするため、重要な需要センターとして残っています。CERT-FRの2025年サイバー脅威パノラマは、脅威アクターによるAIツールの使用の増加を強調し、欧州ネットワーク全体でより強力な行動モニタリングの必要性を強調しました。これにより、メタデータベースの分析、暗号化トラフィックモニタリング、および地域固有のポリシーコントロールへの関心が高く保たれています。南米はまだ採用の初期段階にありますが、ブラジルは金融およびその他の規制されたサービスのデジタル化がより良いネットワーク可視性の必要性を高めるにつれて地域需要をリードしています。

アジア太平洋地域は2026年~2031年に23.51%のCAGRで拡大すると予測されており、ネットワークトラフィック分析におけるAI市場の最も成長の速い地域セグメントとなっています。需要は、クラウドの構築、プライベート5G活動、および分散したデジタルインフラを保護するためのより広いプッシュによって支えられています。ベンダーは、より低いレイテンシとより強力なローカルサポートでクラウドベースの検知を提供するために地域デリバリー能力を拡大しています。中東およびアフリカはより小さなベースから構築しており、湾岸諸国がエンタープライズサイバーセキュリティ支出をリードし、アフリカの採用は金融サービスにより集中しています。これらの地域パターンが進化するにつれて、ネットワークトラフィック分析におけるAI市場は成熟したプラットフォーム市場、コンプライアンス主導の市場、およびクラウド拡大市場に分かれ続けるはずです。

競合ランドスケープ

ネットワークトラフィック分析におけるAI市場は、プラットフォームレベルでは中程度の集中を示していますが、スペシャリストが特定のユースケースを獲得するのに十分なほどオープンです。Cisco Systems、Palo Alto Networks、Fortinet、およびIBMは主に統合の深さ、テレメトリの幅、および管理された成果と検知をバンドルする能力で競争しています。Ciscoの2025年6月のセキュリティ発表は、XDR、Splunk Security、およびAI Defenseをより統合されたワークフローに結びつけ、ネットワーク中心のセキュリティオペレーションでの立場を強化しました。IBMは2026年4月に自律型セキュリティを導入し、マルチエージェントワークフローを通じてリスクを分析し、異常を検知し、脅威を封じ込め、より自動化された運用モデルへの強い動きを示しました。これらの動きは、スケールベンダーがトラフィック分析をより広いセキュリティプラットフォームのネイティブな部分にしようとしていることを示しています。

Palo Alto Networksはまた、高度なAI推論を有効にして複数のワークフロー全体での検知、調査、および対応をサポートするためにCortexプラットフォームを拡大しています。Fortinet は2026年3月に統合SOC機能、エージェンティックAI、およびより深いテレメトリ統合でセキュリティオペレーションプラットフォームを進化させ、そのネットワーク検知スタックをマルチベンダーモニタリングのより中心的な存在にしました。ネットワークトラフィック分析におけるAI市場では、多くの購買者がより少ないツールとより速い運用ハンドオフを望んでいるため、これらのプラットフォーム戦略が重要です。また、テレメトリ、ポリシーロジック、およびアナリストワークフローが時間とともにますます絡み合うにつれて、スイッチングコストを高めます。

スペシャリストは、大規模プラットフォームがより遅く動いた場所、特に深い行動モデル、統合クラウドオブザーバビリティ、およびAIトラフィックガバナンスで依然として地位を獲得しています。ExtraHopは2026年3月にAI資産インベントリとAIオブザーバビリティを立ち上げ、エージェンティックAIインフラを発見し、関連する通信パスをリアルタイムでモニタリングしました。Vectra AIは2026年6月にAWS、Azure、Google Cloud、およびOracle Cloud Infrastructure全体で統合クラウドネットワークオブザーバビリティを拡張し、ハイブリッド環境での価値を鮮明にしました。Cato Networksは2026年3月にGPUベースのインライン検査をSASEプラットフォームに導入し、パフォーマンス主導の専門化がまだ差別化の余地があることを示しました。この競争的な組み合わせは、ネットワークトラフィック分析におけるAI市場がすべての需要一つのベンダーモデルに向けるのではなく、スケールと集中した技術的深さの両方を評価することを意味します。

ネットワークトラフィック分析におけるAI産業リーダー

Darktrace plc

Vectra AI, Inc.

ExtraHop Networks, Inc.

Gigamon Inc.

NETSCOUT Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:IBMはOpenAI Daybreak Cyberパートナープログラムに参加し、OpenAIのフロンティアAIモデルを使用してソフトウェアの脆弱性を特定・検証する新しいアプリケーションセキュリティサービスを立ち上げ、マシンスピードのAI推論をネットワークおよびアプリケーションセキュリティオペレーションワークフローに拡張しました。

- 2026年6月:Palo Alto Networksは、高度なネットワーク脅威検知と調査自動化のためにXSIAM、AgentiX、XDR、およびCloudにわたってフロンティアAI推論を組み込み、Cortexプラットフォーム全体でAnthropic Claude Sonnet 4.6、Claude Opus 4.8、およびGoogle Gemini 3.5 Flashのネイティブサポートを発表しました。

- 2026年5月:IBMとRed HatはProject Lightwellを立ち上げ、50億米ドルのコミットメントで20,000人以上のエンジニアを展開し、グローバルネットワークセキュリティデプロイメントを支えるクリティカルなソフトウェアインフラ全体の脆弱性を特定・修正するためにフロンティアAI能力を使用してオープンソースソフトウェアを大規模に保護しました。

- 2026年4月:IBMはIBM自律型セキュリティを導入しました。これはソフトウェアのリスクを分析し、ネットワーク異常を検知し、セキュリティポリシーを施行し、マシンスピードで脅威を封じ込めるように設計されたマルチエージェント搭載サービスであり、インサイトがガバナンスおよびリスク管理システムに直接フィードされます。

グローバルネットワークトラフィック分析におけるAI市場レポートの範囲

ネットワークトラフィック分析におけるAI市場とは、人工知能を活用してエンタープライズ、クラウド、データセンター、および産業環境全体のネットワークトラフィックをモニタリング、分析、および保護するプラットフォームとサービスを指します。これらのソリューションはAI駆動の分析を適用して侵入を検知し、異常を特定し、パフォーマンスを最適化し、インシデント対応とフォレンジック調査をサポートし、組織がネットワーク動作をより深く可視化し、脅威を積極的にハンティングし、キャパシティプランニングとトラフィック最適化を自動化できるようにします。市場は、デジタル接続の指数関数的な成長、増大するサイバー脅威、およびハイブリッドおよびクラウドベースのネットワークの複雑性の増大によって推進されており、BFSI、ヘルスケア、IT、製造、小売、および政府などの産業がAI搭載のトラフィック分析を採用して回復力を強化し、コンプライアンスを確保し、安全で効率的な運用を維持しています。その主な目的は、リスクエクスポージャーを最小化し、運用効率を高め、進化するサイバー攻撃からデジタルインフラを保護する適応型のインテリジェンス駆動のモニタリングおよび防衛能力を提供することです。

ネットワークトラフィック分析におけるAI市場レポートは、コンポーネント(ソフトウェア、およびサービス)、デプロイメント(クラウド、オンプレミス、およびハイブリッド)、企業規模(大企業、および中小企業)、ネットワークタイプ(エンタープライズネットワーク、データセンターネットワーク、クラウドネットワーク、産業およびOTネットワーク)、アプリケーション(侵入検知・防止、ネットワークパフォーマンスモニタリング、異常検知および行動分析、脅威ハンティングおよびインシデント対応、ネットワークフォレンジックおよび根本原因分析、キャパシティプランニングおよびトラフィック最適化)、エンドユーザー産業(BFSI、ヘルスケアおよびライフサイエンス、情報技術およびテレコム、小売および電子商取引、産業製造、政府および公共部門、およびその他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| エンタープライズネットワーク |

| データセンターネットワーク |

| クラウドネットワーク |

| 産業およびOTネットワーク |

| 侵入検知・防止 |

| ネットワークパフォーマンスモニタリング |

| 異常検知および行動分析 |

| 脅威ハンティングおよびインシデント対応 |

| ネットワークフォレンジックおよび根本原因分析 |

| キャパシティプランニングおよびトラフィック最適化 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 情報技術およびテレコム |

| 小売および電子商取引 |

| 産業製造 |

| 政府および公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| デプロイメント別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| ネットワークタイプ別 | エンタープライズネットワーク | ||

| データセンターネットワーク | |||

| クラウドネットワーク | |||

| 産業およびOTネットワーク | |||

| アプリケーション別 | 侵入検知・防止 | ||

| ネットワークパフォーマンスモニタリング | |||

| 異常検知および行動分析 | |||

| 脅威ハンティングおよびインシデント対応 | |||

| ネットワークフォレンジックおよび根本原因分析 | |||

| キャパシティプランニングおよびトラフィック最適化 | |||

| エンドユーザー産業別 | BFSI | ||

| ヘルスケアおよびライフサイエンス | |||

| 情報技術およびテレコム | |||

| 小売および電子商取引 | |||

| 産業製造 | |||

| 政府および公共部門 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ネットワークトラフィック分析におけるAI市場の2026年の規模はどのくらいですか?

ネットワークトラフィック分析におけるAI市場は2026年に38.2億米ドルと評価されており、2031年までに102.2億米ドルに達すると予測されています。

2031年までのネットワークトラフィック分析におけるAIの予測成長率はどのくらいですか?

このセクターは、クラウドの拡大、暗号化トラフィックモニタリング、およびゼロトラスト採用に支えられ、2026年から2031年にかけて21.75%のCAGRで成長すると予測されています。

現在のネットワークトラフィック分析におけるAIをリードするデプロイメントモデルはどれですか?

クラウドデプロイメントは、分散した環境全体でより速いロールアウト、より広いリーチ、およびより簡単なスケールを提供するため、2025年に54.08%のシェアでリードしました。

最も速い採用を促進している顧客グループはどれですか?

ヘルスケアおよびライフサイエンスは23.39%のCAGRで最も成長の速いエンドユーザーセグメントであり、マネージドデリバリーが障壁を下げるにつれて中小企業もより活発になっています。

クラウドネットワークがトラフィック分析においてより重要になっている理由は何ですか?

クラウドネットワークは、コンテナ、マイクロサービス、および仮想環境内の東西トラフィックが古い境界ツールではモニタリングが難しいため、23.17%のCAGRで拡大すると予測されています。

この分野の主な競合他社は誰ですか?

Cisco、Palo Alto Networks、Fortinet、およびIBMなどの大規模プラットフォームベンダーが広範なエンタープライズアカウントをリードし、ExtraHop、Vectra AI、Darktrace、およびCato Networksなどのスペシャリストが集中した能力で競争しています。

最終更新日: