Marktgröße und Marktanteil für KI in der Netzwerkverkehrsanalyse

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

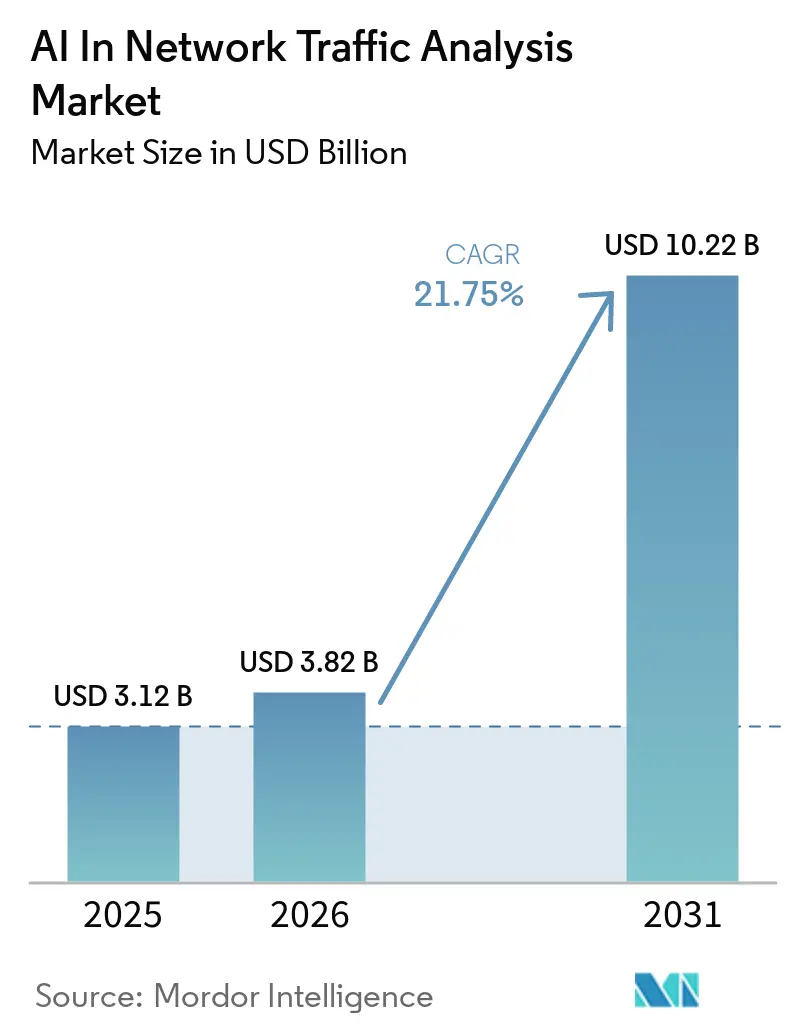

| Marktgröße (2026) | 3.82 Milliarden US-Dollar |

| Marktgröße (2031) | 10.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.75% CAGR |

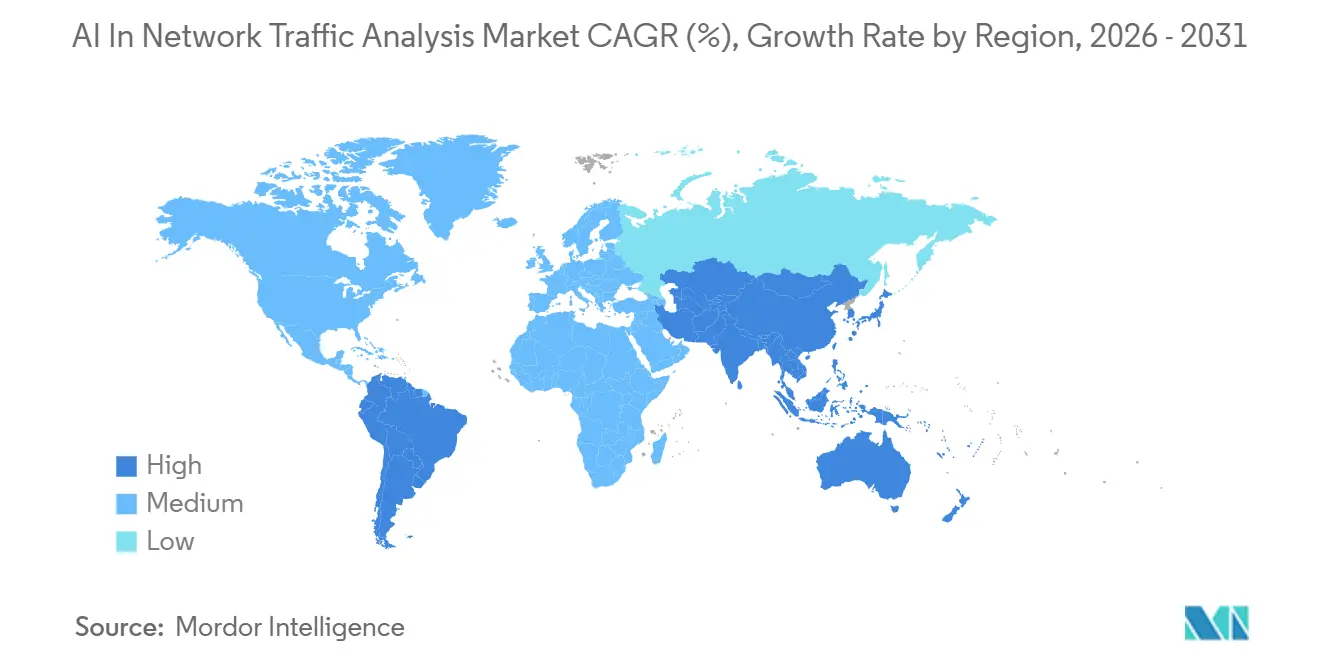

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

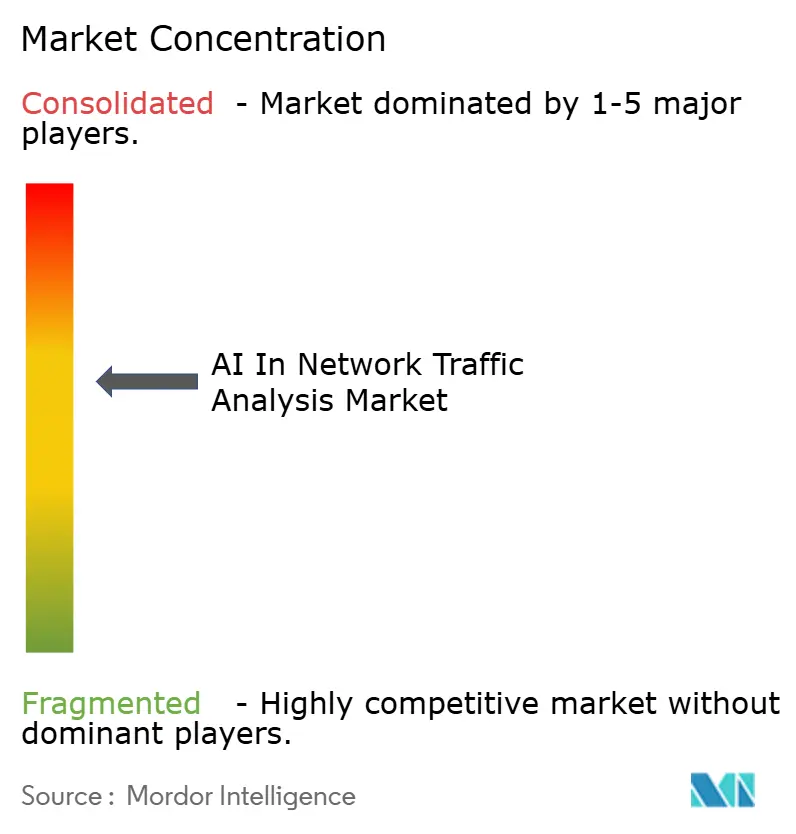

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI in der Netzwerkverkehrsanalyse von Mordor Intelligence

Die Marktgröße für KI in der Netzwerkverkehrsanalyse wird voraussichtlich von 3,12 Milliarden USD im Jahr 2025 auf 3,82 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 21,75 % über den Zeitraum 2026–2031 voraussichtlich 10,22 Milliarden USD erreichen. Das Wachstum im Markt für KI in der Netzwerkverkehrsanalyse wird durch die Notwendigkeit unterstützt, steigenden Cloud-Datenverkehr, verschlüsselte Sitzungen und Software-Agenten zu überwachen, die sich wie normale Benutzer durch Unternehmensumgebungen bewegen. Sicherheitsteams kaufen auch Plattformen, die die Reaktionszeit verkürzen können, wenn Erkennungstools über Netzwerk-, Cloud-, Identitäts- und Endpunktebenen verteilt sind. Compliance-Druck verstärkt die Nachfrage, insbesondere da Zero-Trust-Programme, Segmentierungsregeln und Verpflichtungen zur Protokollierung des Datenverkehrs eine konsistentere Überwachung erfordern. Das Anbieterfeld ist aufgeteilt zwischen großen Sicherheitsplattformen, die integrierte Kontrollen verkaufen, und Spezialisten, die sich auf Verhaltensmodelle, Beobachtbarkeit sowie Netzwerkerkennung und -reaktion konzentrieren. Dies lässt im Markt für KI in der Netzwerkverkehrsanalyse Raum für Anbieter, die das Verhalten von KI-Agenten steuern, Telemetrie in hybriden Umgebungen korrelieren und verwaltete Ergebnisse für Teams mit begrenzten Sicherheitsressourcen liefern können.

Wichtigste Erkenntnisse des Berichts

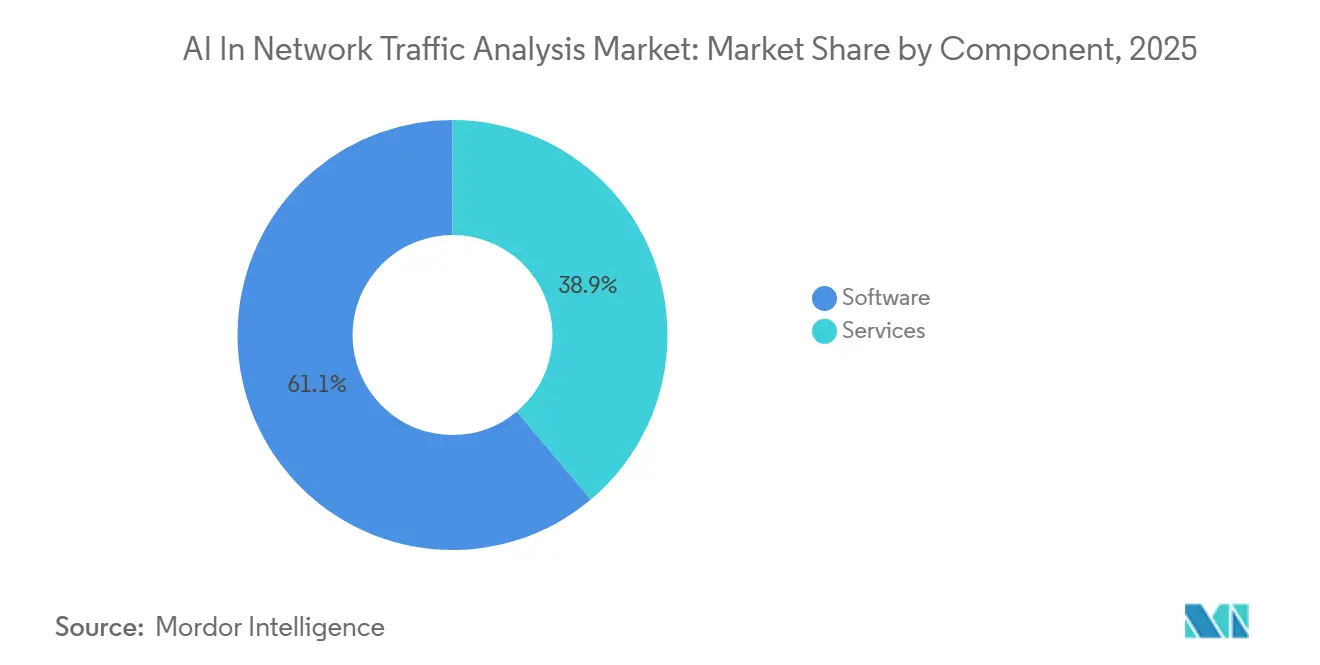

- Nach Komponente blieb Software die dominante Bereitstellungsebene mit einem Anteil von 61,12 % am Markt für KI in der Netzwerkverkehrsanalyse im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 22,84 % wachsen werden.

- Nach Bereitstellung hielt Cloud im Jahr 2025 einen Anteil von 54,08 %, während Hybrid voraussichtlich bis 2031 das am schnellsten wachsende Bereitstellungsmodell bleiben wird.

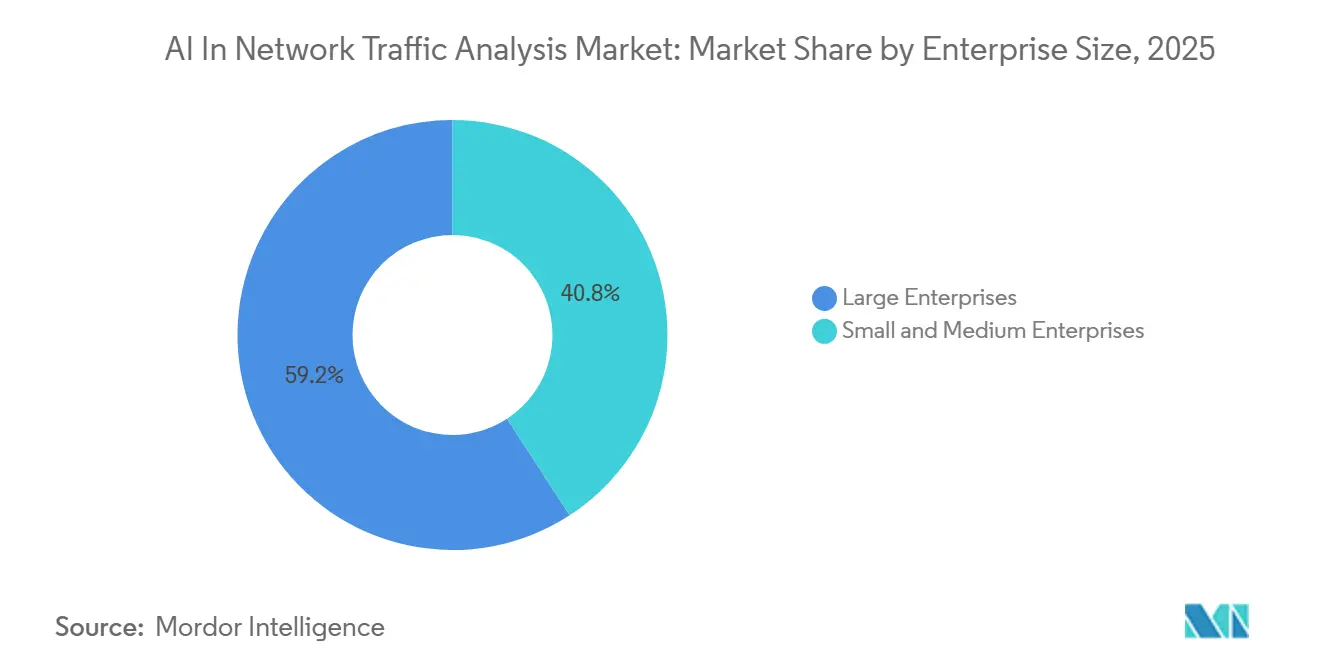

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 59,17 % am Markt für KI in der Netzwerkverkehrsanalyse, während KMU bis 2031 voraussichtlich das stärkste Wachstum verzeichnen werden.

- Nach Netzwerktyp blieben Unternehmensnetzwerke im Jahr 2025 das größte Segment, während Cloud-Netzwerke bis 2031 voraussichtlich mit einem CAGR von 23,17 % wachsen werden.

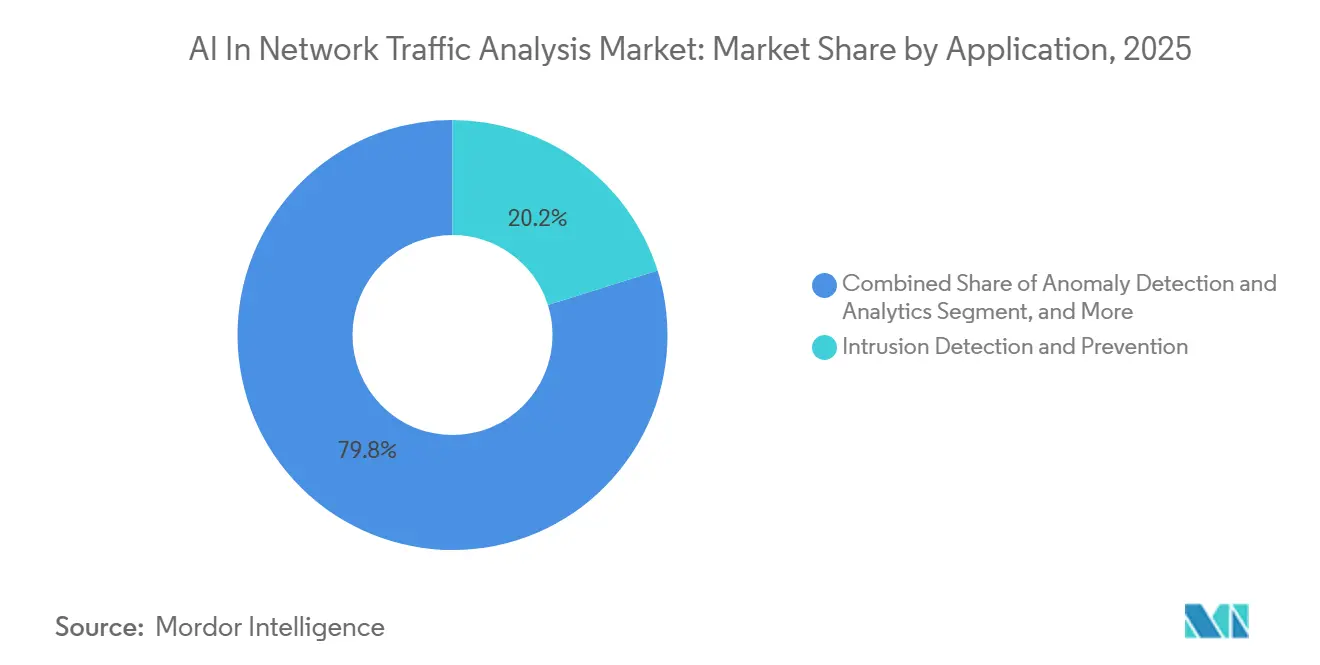

- Nach Anwendung entfiel auf Angriffserkennung und -prävention im Jahr 2025 ein Anteil von 20,16 %, während Anomalieerkennung und Verhaltensanalyse bis 2031 voraussichtlich die am schnellsten wachsenden Anwendungen bleiben werden.

- Nach Endnutzerbranche blieb BFSI im Jahr 2025 das größte Nachfragezentrum, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit einem CAGR von 23,39 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 32,11 %, während der Markt für KI in der Netzwerkverkehrsanalyse im asiatisch-pazifischen Raum bis 2031 voraussichtlich mit einem CAGR von 23,51 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für KI in der Netzwerkverkehrsanalyse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Unternehmensnachfrage nach Echtzeit-Bedrohungserkennung | +3.2% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Komplexität hybrider und Multi-Cloud-Netzwerke | +2.8% | Global, mit besonderer Intensität in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung von Zero-Trust- und XDR-Architekturen | +2.3% | Nordamerika und Europa, mit Einfluss föderaler Mandate in den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Ausweitung der Anforderungen an die Überwachung verschlüsselten Datenverkehrs | +1.9% | Europa, Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Bedarf an automatisierter Netzwerkforensik und Ursachenanalyse | +1.4% | Global, mit frühen Gewinnen in Nordamerika und den Kernmärkten des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Nachfrage nach KI-Modell-Drift-Management im Sicherheitsbetrieb | +0.9% | Nordamerika und Europa, mit Ausstrahlungseffekten in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Unternehmensnachfrage nach Echtzeit-Bedrohungserkennung

Echtzeit-Bedrohungserkennung ist zu einer kurzfristigen Kaufpriorität im Markt für KI in der Netzwerkverkehrsanalyse geworden, da Sicherheitsteams nicht stundenlang auf die Validierung verdächtigen Datenverkehrs warten können. ExtraHop berichtete im Jahr 2026, dass 55 % der Befragten KI-Tools als ein wesentliches Sicherheitsrisiko betrachteten, was unterstreicht, wie schnell dieser Bedarf in aktive Sicherheitsbudgets eingeflossen ist.[1]ExtraHop, „Fällt Ihre KI-Sicherheitsstrategie zu kurz? Einblicke in den globalen Bedrohungslagebericht 2026”, ExtraHop, extrahop.com Das Problem ist noch ausgeprägter, wenn autonome Software-Agenten über interne Netzwerke kommunizieren, da ihr Verhalten in den normalen Maschinendatenverkehr übergehen kann, bis Muster kontinuierlich modelliert werden. ExtraHop führte im März 2026 KI-Beobachtbarkeit ein, um KI-Infrastruktur zu entdecken, Kommunikationsmuster von Agenten zu kartieren und unbefugte Datenbewegungen in Echtzeit zu erkennen. Diese Fähigkeiten sind wichtig, weil sie Analysten helfen, von der Überprüfung von Warnmeldungen zur Handlung überzugehen, bevor sich laterale Bewegungen über verbundene Systeme ausbreiten. Infolgedessen verlagert sich der Markt für KI in der Netzwerkverkehrsanalyse hin zu kontinuierlicher Verhaltensinspektion anstelle periodischer Datenverkehrsüberprüfung.[2]ExtraHop, „ExtraHop liefert die Grundlage für sichere KI-Innovation im agentischen Unternehmen”, ExtraHop Pressemitteilung, extrahop.com

Zunehmende Komplexität hybrider und Multi-Cloud-Netzwerke

Die Ausbreitung hybrider und Multi-Cloud-Umgebungen vergrößert blinde Flecken im Markt für KI in der Netzwerkverkehrsanalyse und erhöht den Wert von Tools, die den Datenverkehr über mehrere Umgebungen hinweg verfolgen können. Die Umfrage von Gigamon aus dem Jahr 2025 ergab, dass 91 % der Organisationen unter dem Druck der KI-Einführung riskante Sicherheitskompromisse in hybriden Cloud-Umgebungen eingegangen sind. Dieselbe Umfrage ergab, dass 47 % bereits mehr Angriffe auf Deployments großer Sprachmodelle beobachteten, was Lücken in der Netzwerktransparenz direkt mit neuen Unternehmens-Workloads verknüpft. Thales berichtete im Jahr 2025, dass 55 % der Befragten Cloud-Umgebungen als schwieriger zu sichern empfanden als On-Premises-Systeme. Thales berichtete auch, dass Organisationen durchschnittlich 85 SaaS-Anwendungen nutzen, was bedeutet, dass Datenverkehrs-Baselines viele unterschiedliche Muster abdecken müssen. Deshalb bewegt sich der Markt für KI in der Netzwerkverkehrsanalyse hin zu einer umfassenderen Beobachtbarkeit über Ost-West-Datenverkehr, Cloud-Dienste und gemeinsame Richtlinienebenen.

Wachsende Einführung von Zero-Trust- und XDR-Architekturen

Zero-Trust- und XDR-Programme erweitern die Telemetrielast im Markt für KI in der Netzwerkverkehrsanalyse. Unter Zero-Trust-Regeln benötigen Sicherheitsteams kontinuierliche Transparenz darüber, wer sich mit welchem Asset verbindet, wie oft und unter welchen Bedingungen, was Verhaltens-Baselines nützlicher macht als statische Regeln. Das US-Verteidigungsministerium wies im Juli 2025 alle Komponenten an, Zero Trust auf Zielebene in klassifizierten und nicht klassifizierten Systemen zu implementieren, und die Direktive forderte auch die XDR-Integration mit Betriebstechnologieumgebungen.[3]US-Verteidigungsministerium, „DTM 25-003 Umsetzung der Zero-Trust-Strategie des Verteidigungsministeriums”, DoD CIO, defense.gov Diese politische Ausrichtung hat regulierte Käufer dazu veranlasst, Netzwerktelemetrie stärker in den Mittelpunkt der Sicherheitsarchitektur zu rücken. Anbieter reagieren darauf, indem sie Netzwerkanalysen mit Identitäts-, Endpunkt-, Cloud- und OT-Kontrollen verknüpfen und so eine schnellere Validierung verdächtigen Verhaltens ermöglichen. Der Markt für KI in der Netzwerkverkehrsanalyse profitiert davon, weil Datenverkehrsanalyse zu einer zentralen Sensorebene statt zu einem Nebenwerkzeug wird.

Ausweitung der Anforderungen an die Überwachung verschlüsselten Datenverkehrs

Die Überwachung verschlüsselten Datenverkehrs gewinnt im Markt für KI in der Netzwerkverkehrsanalyse an Bedeutung, da die Nutzlastinspektion weder einfach noch immer zulässig ist. Das Nationale Institut für Standards und Technologie stellte fest, dass TLS 1.3 passive Entschlüsselungsmethoden entfernte, auf die viele ältere Tools angewiesen waren, was Sicherheitsteams dazu veranlasst, Metadaten, Flusstiming und Zertifikatsverhalten zu analysieren.[4]Nationales Institut für Standards und Technologie, „Bewältigung von Transparenzherausforderungen mit TLS 1.3 im Unternehmen”, Nationales Institut für Standards und Technologie, nist.gov Datenschutzregeln prägen auch Bereitstellungsentscheidungen, insbesondere wenn sensible Gesundheits- oder Finanzkommunikation engere Inspektionsrichtlinien erfordert. Die zunehmende Nutzung segmentierter Umgebungen in regulierten Sektoren unterstreicht den Wert von Überwachungsmethoden, die verdächtige Aktivitäten erkennen können, ohne auf vollständige Paketerfassung angewiesen zu sein. Dies lenkt Käufer hin zu selektiven Inspektionsmodellen, die den Erkennungswert erhalten, ohne auf umfassende Entschlüsselungspraktiken angewiesen zu sein. Der Markt für KI in der Netzwerkverkehrsanalyse verzeichnet daher eine höhere Nachfrage nach Tools, die Bedrohungsverhalten aus verschlüsselten Sitzungen mit geringerem Datenschutzrisiko ableiten können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Falsch-Positiv-Empfindlichkeit in heterogenen Datenverkehrsumgebungen | -2.1% | Global, am ausgeprägtesten in Großunternehmen mit heterogenem Datenverkehr | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Paketinspektionsbeschränkungen | -1.7% | Europa, Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Analysten für KI-Abstimmung und -Validierung | -1.3% | Global, am ausgeprägtesten in aufstrebenden Märkten des asiatisch-pazifischen Raums sowie im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Integrationsprobleme mit älteren NDR-, SIEM- und SOAR-Stacks | -0.9% | Nordamerika und Europa, wo die Bestände an älteren Tools am größten sind | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Falsch-Positiv-Empfindlichkeit in heterogenen Datenverkehrsumgebungen

Falsch-Positive bleiben eine praktische Hürde im Markt für KI in der Netzwerkverkehrsanalyse, da störende Warnmeldungen begrenzte Analystezeit verbrauchen und das Vertrauen in die automatisierte Erkennung schwächen. Eine Studie aus dem Jahr 2025 im International Journal of Advanced Research in Computer Science and Engineering ergab, dass KI-gestützte prädiktive Analysen Falsch-Positive im Vergleich zu regelbasierten Systemen um mehr als 40 % reduzierten. Diese Verbesserung ist bedeutsam, beseitigt jedoch nicht die Belastung durch hochvolumigen Unternehmensdatenverkehr und gemischte Geräteumgebungen. Wenn Modelle auf vergangenes Verhalten trainiert werden, kann die Erkennungsqualität nachlassen, wenn neue SaaS-Tools, Container-Workloads oder IoT-Geräte Netzwerkmuster verändern. Dies ist besonders schwierig in Umgebungen, die IT-, OT- und IoT-Datenverkehr gemeinsam überwachen, da eine einzige Baseline selten für alle Asset-Klassen geeignet ist. Bis Anbieter die Abstimmung einfacher machen, werden einige Käufer Rollouts verlangsamen oder die menschliche Überprüfung eng eingebunden halten.

Datenschutz- und Paketinspektionsbeschränkungen

Datenschutzbeschränkungen und Paketinspektionsregeln verlangsamen bestimmte Teile des Marktes für KI in der Netzwerkverkehrsanalyse, auch wenn die Nachfrage nach Transparenz steigt. Das Nationale Institut für Standards und Technologie dokumentierte, dass TLS 1.3 die passive Transparenz in Unternehmensnetzwerken reduziert, was Inspektionsentscheidungen für Sicherheitsteams komplexer macht, die auch Datenschutzvorgaben einhalten müssen. Käufer aus dem Gesundheitswesen sehen sich einer weiteren Vorsichtsebene gegenüber, da segmentierte Umgebungen und sensible Datensätze engere Kontrollen darüber erfordern, was inspiziert und aufbewahrt werden kann. Diese Bedingungen verhindern die Einführung nicht, verlagern die Ausgaben jedoch hin zu metadatenbasierten Analysen und der Analyse verschlüsselten Datenverkehrs anstelle vollständiger Paketerfassung. Globale Unternehmen benötigen auch unterschiedliche Inspektionseinstellungen in verschiedenen Regionen, was die Rollout-Zeit und den Integrationsaufwand erhöht. Dies verlängert Beschaffungszyklen und begünstigt Anbieter, die flexible Richtlinienkontrollen nach Geografie und Datentyp unterstützen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Wachstum bei Dienstleistungen verändert die Lieferökonomie

Dienstleistungen sind die am schnellsten wachsende Komponente des Marktes für KI in der Netzwerkverkehrsanalyse mit einem CAGR von 22,84 % im Zeitraum 2026–2031, was den Betriebssupport nahe an das Zentrum der Nachfrage rückt. Dieses Tempo zeigt, dass viele Käufer nun laufende Überwachung, Abstimmung und Reaktionshilfe anstelle eines einmaligen Softwarekaufs wünschen. Software bleibt die wichtigste Bereitstellungsebene mit einem Anteil von 61,12 %, da Netzwerkerkennungs- und Reaktionsplattformen, Verhaltensanalyse-Engines und SIEM-Integrationen die Art und Weise sind, wie die meisten Organisationen Inspektion im großen Maßstab einsetzen. Der Markt für KI in der Netzwerkverkehrsanalyse entwickelt sich in diese Richtung, weil viele Teams eine Plattform schneller kaufen können, als sie genug internes Fachwissen aufbauen können, um sie gut zu betreiben. Dies macht Service-Ergänzungen in großen Rollouts wertvoller, wo Modellabstimmung, Richtlinieneinstellung und Untersuchungsunterstützung alle die reale Leistung beeinflussen.

Dienstleistungen im Markt für KI in der Netzwerkverkehrsanalyse werden bis 2031 voraussichtlich das Gesamtwachstum übertreffen und Anbieter hin zu wiederkehrenden Liefermodellen drängen. IBM führte im April 2025 ATOM ein, um Bedrohungstriage, Untersuchung und Behebung zu automatisieren, und demonstrierte damit, wie Softwareanbieter dienstleistungsähnliche Ergebnisse in ihre Plattformen integrieren. Darktrace führte im Februar 2026 SECURE AI ein, um die Verhaltensüberwachung auf generative KI-Tools und autonome Agenten auszuweiten und damit die Belastung interner Teams zu reduzieren, denen dedizierte KI-Sicherheitsspezialisten fehlen. Wenn diese Modelle reifen, werden Kunden Anbieter weniger nach Funktionslisten und mehr nach Wertschöpfungsgeschwindigkeit, Abdeckungstiefe und täglichem Betriebssupport vergleichen. In der Branche für KI in der Netzwerkverkehrsanalyse sollten Anbieter, die Datenverkehrsmodelle für das Gesundheitswesen, den Finanzsektor und industrielle Umgebungen vorkonfigurieren, einen Vorteil bei dienstleistungsgeführten Verkäufen behalten.

Nach Bereitstellung: Cloud führt, während die Hybrid-Nachfrage zunimmt

Die Cloud-Bereitstellung machte im Jahr 2025 54,08 % des Marktanteils für KI in der Netzwerkverkehrsanalyse aus und war damit das größte Bereitstellungsmodell unter Unternehmenskäufern. Dieser Vorsprung spiegelt schnellere Rollouts, einfachere Skalierung und eine breitere Sensorreichweite über verteilte Benutzer, Anwendungen und Zweigstellenstandorte wider. Der Markt für KI in der Netzwerkverkehrsanalyse bevorzugt auch die Cloud-Bereitstellung, weil Software-Updates und Erkennungsverbesserungen schneller angewendet werden können als Aktualisierungszyklen bei Appliances. Die Hybrid-Bereitstellung ist bis 2031 das am schnellsten wachsende Modell, weil die meisten großen Organisationen sensible Systeme, ältere Workloads und Cloud-Analysen weiterhin über mehrere Umgebungen verteilen. Diese Aufteilung hält die Nachfrage nach Plattformen hoch, die Aktivitäten über beide Einstellungen hinweg korrelieren können, ohne Inspektionslücken an der Grenze zu hinterlassen.

Die Hybrid-Bereitstellung wächst bis 2031 schneller als die anderen Modelle, während die On-Premises-Infrastruktur weiterhin eine notwendige Rolle in Verteidigung, Regierung und reguliertem Finanzwesen spielt. Cato Networks führte im März 2026 eine GPU-gestützte SASE-Plattform ein, die zeigte, dass Cloud-basierte Inspektion nun anspruchsvollere Inline-Analyse-Workloads unterstützen kann. Dies ist wichtig, weil Käufer keine Leistungseinbußen mehr gegen Flexibilität eintauschen wollen, wenn sie Netzwerktransparenz in Cloud-basierte Steuerungsebenen verlagern. Der Markt für KI in der Netzwerkverkehrsanalyse sollte weiterhin Anbieter belohnen, die konsistente Verhaltenslogik über private, öffentliche und gemischte Umgebungen hinweg anwenden können. Anbieter, die Cloud-, On-Premises- und souveräne Bereitstellungsmodelle mit gleicher Richtlinienqualität unterstützen, werden in komplexen Accounts voraussichtlich stärker bleiben.

Nach Unternehmensgröße: Großkunden führen, während die Einführung bei KMU zunimmt

Großunternehmen hielten im Jahr 2025 59,17 % des Marktes für KI in der Netzwerkverkehrsanalyse und blieben damit im Mittelpunkt von Anbieter-Roadmaps und Produktdesign. Ihr Vorsprung spiegelt höhere Sicherheitsbudgets, komplexere Netzwerkbestände und eine stärkere Aufsicht über kritische Daten, hybride Workloads und regulierte Betriebe wider. Der Markt für KI in der Netzwerkverkehrsanalyse ist weiterhin stark von diesen Kunden abhängig, da sie große Telemetrievolumen generieren und eine engere Integration über Tools hinweg fordern. Gleichzeitig werden kleinere Organisationen zu einer aktiveren Quelle neuer Nachfrage, da SaaS-Bereitstellung und verwaltete Dienste Bereitstellungshürden senken. Diese Verschiebung ist wichtig, weil viele mittelgroße Teams ergebnisorientierte Abdeckung anstelle eines großen internen Engineering-Aufbaus wünschen.

Kleine und mittlere Unternehmen wachsen bis 2031 schneller, obwohl Großunternehmen weiterhin die aktuellen Ausgaben und die Bereitstellungstiefe im Markt für KI in der Netzwerkverkehrsanalyse dominieren. ExtraHop führte im April 2025 einen All-in-One-NDR-Sensor ein, was einen Vorstoß hin zu einfacherer Bereitstellung, kombinierter Transparenz und einfacherem Betrieb für schlankere Teams widerspiegelt. Einfachere Verpackung hilft Käufern, die Erkennung, Forensik und Leistungstransparenz benötigen, ohne mehrere Tools oder Spezialisten pflegen zu müssen. Der Markt für KI in der Netzwerkverkehrsanalyse sollte seine Kundenbasis weiter ausbauen, da Preisgestaltung, Onboarding und verwaltete Reaktionsmodelle einfacher zu übernehmen werden. In der Branche für KI in der Netzwerkverkehrsanalyse können Anbieter, die sich an gängigen KMU-Datenverkehrsmustern in Einzelhandel, Gesundheitswesen und lokalem Fertigungsbereich ausrichten, stärkere Positionen aufbauen.

Nach Netzwerktyp: Cloud-Datenverkehr wächst am schnellsten

Cloud-Netzwerke werden bis 2031 voraussichtlich mit einem CAGR von 23,17 % wachsen und sind damit der am schnellsten wachsende Netzwerktyp im Markt für KI in der Netzwerkverkehrsanalyse. Unternehmensnetzwerke halten weiterhin den größten Anteil, da sie der Hauptstandort für interne Überwachung, Compliance-Protokollierung und koordinierte Reaktion auf Vorfälle bleiben. Der Markt für KI in der Netzwerkverkehrsanalyse ist weiterhin auf Unternehmensnetzwerke angewiesen, da diese Identitätsaktivitäten, Anwendungsflüsse und laterale Bewegungen tragen, die Teams kontinuierlich validieren müssen. Rechenzentrumsumgebungen behalten eine stabile Rolle, da dieselben Flussdatensätze sowohl die Sicherheitsüberprüfung als auch die Leistungsüberwachung unterstützen. Industrielle und OT-Netzwerke sind heute kleiner, werden aber relevanter, da sich Cyberrisiken näher an physische Betriebe und Produktionsverfügbarkeit heranarbeiten.

Cloud-Netzwerke verzeichnen bis 2031 das stärkste Wachstum, da ältere Perimeter-Tools häufig Ost-West-Bewegungen innerhalb von Containern, Microservices und serverlosen Architekturen übersehen. Das US-Verteidigungsministerium forderte in seiner Zero-Trust-Direktive vom Juli 2025 die XDR-Integration mit OT-Umgebungen, was eine stärkere Überwachung über traditionelle IT-Netzwerke hinaus unterstützt. Vectra AI erweiterte im Juni 2026 die einheitliche Cloud-Netzwerkbeobachtbarkeit über AWS, Azure, Google Cloud und Oracle Cloud Infrastructure, was zeigt, wo Anbieter investieren, um bereichsübergreifende blinde Flecken zu schließen. Diese Entwicklungen veranlassen Käufer, nach einem einzigen Erkennungsrahmen zu suchen, der Unternehmens-, Cloud- und OT-Umgebungen ohne größere Richtlinienfragmentierung abdeckt. Der Markt für KI in der Netzwerkverkehrsanalyse bewegt sich daher hin zu einer Netzwerktypabdeckung, die physischen und virtuellen Datenverkehr innerhalb eines einzigen Betriebsmodells umfasst.

Nach Anwendung: Angriffserkennung führt, während Verhaltensanalyse an Stärke gewinnt

Angriffserkennung und -prävention machte im Jahr 2025 20,16 % der Marktgröße für KI in der Netzwerkverkehrsanalyse aus und war damit das größte Anwendungssegment. Dieser Vorsprung spiegelt den anhaltenden Bedarf wider, feindliche Aktivitäten frühzeitig zu identifizieren und grundlegende Compliance-Kontrollen in Unternehmensumgebungen zu unterstützen. Der Markt für KI in der Netzwerkverkehrsanalyse verzeichnet auch eine schnellere Expansion bei Anomalieerkennung und Verhaltensanalyse, da statische Signaturen mit Zero-Day-Angriffen und KI-generierten Angriffsvarianten zu kämpfen haben. Dies hält den Anwendungsmix breit, da Käufer weiterhin Bedrohungssuche, Reaktion auf Vorfälle, Forensik und Leistungsüberwachung rund um dieselbe Kerntelemetrie benötigen. Kapazitätsplanung und Datenverkehrsoptimierung bleiben kleinere Anwendungsfälle, fügen aber über direkte Sicherheitsaufgaben hinaus betrieblichen Mehrwert hinzu.

Anomalieerkennung und Verhaltensanalyse wachsen bis 2031 schneller, während Angriffserkennung und -prävention weiterhin die größte aktuelle Ausgabenbasis im Markt für KI in der Netzwerkverkehrsanalyse verankert. Eine peer-reviewed Springer-Studie aus dem Jahr 2025 berichtete von einer durchschnittlichen datensatzübergreifenden Genauigkeit von 96 % für KI-gestützte Angriffserkennung in heterogenen Netzwerkumgebungen. Fortinet erweiterte seine Sicherheitsbetriebsplattform im März 2026 mit agentischer KI und tieferer Telemetrieintegration, was zeigt, wie Erkennungs-, Untersuchungs- und Reaktions-Workflows für Analysten vereinfacht werden. Diese Verschiebung sollte dazu beitragen, die Einführung über hochspezialisierte Teams hinaus zu bewegen, da die Schnittstelle zwischen Warnungsüberprüfung und Handlung klarer wird. Anbieter, die Erkennungsqualität mit einfacheren Untersuchungsabläufen kombinieren, sollten weiterhin Marktanteile gewinnen, da die Nutzung auf mehr Sicherheits- und Netzwerkteams ausgeweitet wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: BFSI verankert die aktuelle Nachfrage, während das Gesundheitswesen schneller wächst

Das Segment Gesundheitswesen und Biowissenschaften wird bis 2031 voraussichtlich mit einem CAGR von 23,39 % wachsen und ist damit das am schnellsten wachsende Endnutzersegment im Markt für KI in der Netzwerkverkehrsanalyse. Der Haupttreiber ist der Vorstoß für stärkere Segmentierung und engere Überwachung sensibler Gesundheitsdatenflüsse in verteilten Versorgungsumgebungen. BFSI blieb die größte Endnutzergruppe, da Betrugsexposition, kritischer Transaktionsdatenverkehr und strenge Aufsicht die Netzwerktransparenz auf den Ausgabenagenden hochhalten. Der Markt für KI in der Netzwerkverkehrsanalyse bleibt auch in IT und Telekommunikation, Einzelhandel, Fertigung und Regierung relevant, da jeder Sektor unterschiedliche Datenverkehrsmuster und Bedrohungsmodelle aufweist. Dies bedeutet, dass Anbieter mehr als einen generischen Anomalieschwellenwert benötigen, wenn sie Deployments für verschiedene vertikale Umgebungen konzipieren.

Gesundheitswesen und Biowissenschaften wachsen bis 2031 schneller als der Rest der Endnutzerbasis, während Regierung und Verteidigung weiterhin Kaufstandards in benachbarten Sektoren beeinflussen. Die DoD-Direktive vom Juli 2025 verstärkte diese Richtung, indem sie Zero-Trust-Fortschritte an XDR- und OT-Integrationsanforderungen in klassifizierten und nicht klassifizierten Systemen knüpfte. Regierungsbehörden sind wichtige Referenzkäufer, da ihre Betriebsanforderungen häufig spätere Unternehmenserwartungen rund um Transparenz, Validierung und Segmentierung prägen. Der Markt für KI in der Netzwerkverkehrsanalyse weitet sich weiterhin vertikal aus, da jeder Sektor nun einen klareren Grund hat, normales Verhalten zu kartieren und Abweichungen früher zu kennzeichnen. In der Branche für KI in der Netzwerkverkehrsanalyse sollten Anbieter, die sektorspezifische Anwendungsfälle bündeln, eine bessere Einführungs- und Verlängerungsleistung sehen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 32,11 % des Marktanteils für KI in der Netzwerkverkehrsanalyse und behauptete damit seine Führungsposition in allen Regionen. Die Region profitiert von reifen Sicherheitsbudgets, hoher Anbieterkonzentration und schnellerer Einführung neuer Erkennungsmodelle in Großunternehmen. Die im Juli 2025 erlassene Direktive des US-Verteidigungsministeriums erhöhte die Betriebsanforderungen, indem sie Zero Trust auf Zielebene und XDR-Integration in klassifizierten und nicht klassifizierten Systemen, einschließlich OT-Umgebungen, forderte. Diese Art föderaler Ausrichtung prägt häufig Beschaffungsstandards weit über den direkten Regierungseinsatz hinaus. Der Markt für KI in der Netzwerkverkehrsanalyse erhält auch regionale Unterstützung durch Anbieterhauptsitze, Kanaltiefe und eine große installierte Basis an Unternehmenssicherheitstools.

Europa bleibt ein wichtiges Nachfragezentrum, da Unternehmen eine engere Überwachung benötigen und gleichzeitig strengere Datenschutzerwartungen rund um die Paketinspektion ausbalancieren müssen. Das Cyber-Bedrohungspanorama 2025 von CERT-FR hob die zunehmende Nutzung von KI-Tools durch Bedrohungsakteure hervor und unterstrich die Notwendigkeit einer stärkeren Verhaltensüberwachung in europäischen Netzwerken. Dies hält das Interesse an metadatenbasierter Analyse, Überwachung verschlüsselten Datenverkehrs und regionsspezifischen Richtlinienkontrollen hoch. Südamerika befindet sich noch in einer früheren Einführungsphase, aber Brasilien führt die regionale Nachfrage an, da die Digitalisierung im Finanzwesen und anderen regulierten Diensten den Bedarf an besserer Netzwerktransparenz erhöht.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 23,51 % wachsen und ist damit das am schnellsten wachsende regionale Segment des Marktes für KI in der Netzwerkverkehrsanalyse. Die Nachfrage wird durch den Cloud-Ausbau, private 5G-Aktivitäten und einen breiteren Vorstoß zur Sicherung verteilter digitaler Infrastruktur unterstützt. Anbieter erweitern die regionale Lieferkapazität, um Cloud-basierte Erkennung mit geringerer Latenz und stärkerem lokalem Support anzubieten. Der Nahe Osten und Afrika bauen von einer kleineren Basis aus auf, wobei Golfstaaten die Unternehmens-Cybersicherheitsausgaben anführen, während die Einführung in Afrika stärker auf Finanzdienstleistungen konzentriert ist. Wenn sich diese regionalen Muster weiterentwickeln, sollte der Markt für KI in der Netzwerkverkehrsanalyse weiterhin in reife Plattformmärkte, compliance-geführte Märkte und Cloud-Expansionsmärkte aufgeteilt werden.

Wettbewerbslandschaft

Der Markt für KI in der Netzwerkverkehrsanalyse zeigt eine moderate Konsolidierung auf Plattformebene, bleibt aber offen genug für Spezialisten, um gezielte Anwendungsfälle zu gewinnen. Cisco Systems, Palo Alto Networks, Fortinet und IBM konkurrieren hauptsächlich über Integrationstiefe, Telemetriebreite und die Fähigkeit, Erkennung mit verwalteten Ergebnissen zu bündeln. Ciscos Sicherheitsankündigungen vom Juni 2025 verknüpften XDR, Splunk Security und AI Defense zu einem einheitlicheren Workflow und stärkten damit seine Position im netzwerkzentrierten Sicherheitsbetrieb. IBM führte im April 2026 Autonome Sicherheit ein, um Schwachstellen zu analysieren, Anomalien zu erkennen und Bedrohungen durch Multi-Agenten-Workflows einzudämmen, was einen stärkeren Vorstoß hin zu automatisierten Betriebsmodellen signalisiert. Diese Schritte zeigen, dass Skalierungsanbieter versuchen, Datenverkehrsanalyse zu einem nativen Bestandteil einer breiteren Sicherheitsplattform zu machen.

Palo Alto Networks hat auch seine Cortex-Plattform erweitert, um fortgeschrittenes KI-Reasoning zur Unterstützung von Erkennung, Untersuchung und Reaktion über mehrere Workflows hinweg zu ermöglichen. Fortinet erweiterte seine Sicherheitsbetriebsplattform im März 2026 mit einheitlichen SOC-Funktionen, agentischer KI und tieferer Telemetrieintegration, was seinen Netzwerkerkennungs-Stack zentraler für die Multi-Anbieter-Überwachung machte. Im Markt für KI in der Netzwerkverkehrsanalyse sind diese Plattformstrategien wichtig, weil viele Käufer weniger Tools und schnellere betriebliche Übergaben wünschen. Sie erhöhen auch die Wechselkosten, da Telemetrie, Richtlinienlogik und Analysten-Workflows im Laufe der Zeit zunehmend miteinander verflochten werden.

Spezialisten gewinnen weiterhin dort an Boden, wo große Plattformen sich langsamer bewegt haben, insbesondere bei tiefen Verhaltensmodellen, einheitlicher Cloud-Beobachtbarkeit und KI-Datenverkehrssteuerung. ExtraHop führte im März 2026 KI-Asset-Inventar und KI-Beobachtbarkeit ein, um agentische KI-Infrastruktur zu entdecken und zugehörige Kommunikationspfade in Echtzeit zu überwachen. Vectra AI erweiterte im Juni 2026 die einheitliche Cloud-Netzwerkbeobachtbarkeit über AWS, Azure, Google Cloud und Oracle Cloud Infrastructure, was seinen Wert in hybriden Umgebungen schärfte. Cato Networks führte im März 2026 GPU-basierte Inline-Inspektion in seine SASE-Plattform ein und demonstrierte damit, dass leistungsgeführte Spezialisierung weiterhin Raum zur Differenzierung hat. Dieser Wettbewerbsmix bedeutet, dass der Markt für KI in der Netzwerkverkehrsanalyse sowohl Skalierung als auch fokussierte technische Tiefe belohnt, anstatt die gesamte Nachfrage auf ein Anbietermodell zu drängen.

Branchenführer im Bereich KI in der Netzwerkverkehrsanalyse

Darktrace plc

Vectra AI, Inc.

ExtraHop Networks, Inc.

Gigamon Inc.

NETSCOUT Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: IBM trat dem OpenAI Daybreak Cyber Partner Program bei und startete einen neuen Anwendungssicherheitsdienst unter Verwendung der Frontier-KI-Modelle von OpenAI, um Software-Schwachstellen zu identifizieren und zu validieren, und erweiterte damit KI-Reasoning mit Maschinengeschwindigkeit in Netzwerk- und Anwendungssicherheits-Betriebsworkflows.

- Juni 2026: Palo Alto Networks kündigte native Unterstützung für Anthropic Claude Sonnet 4.6, Claude Opus 4.8 und Google Gemini 3.5 Flash auf der gesamten Cortex-Plattform an und integrierte damit Frontier-KI-Reasoning in XSIAM, AgentiX, XDR und Cloud für fortgeschrittene Netzwerkbedrohungserkennung und Untersuchungsautomatisierung.

- Mai 2026: IBM und Red Hat starteten Project Lightwell, eine Verpflichtung in Höhe von 5 Milliarden USD, bei der mehr als 20.000 Ingenieure eingesetzt werden, um Open-Source-Software im großen Maßstab mithilfe von Frontier-KI-Fähigkeiten zu sichern, um Schwachstellen in kritischer Software-Infrastruktur zu identifizieren und zu beheben, die globale Netzwerksicherheits-Deployments unterstützt.

- April 2026: IBM führte IBM Autonome Sicherheit ein, einen Multi-Agenten-gestützten Dienst, der darauf ausgelegt ist, Software-Schwachstellen zu analysieren, Netzwerkanomalien zu erkennen, Sicherheitsrichtlinien durchzusetzen und Bedrohungen mit Maschinengeschwindigkeit einzudämmen, wobei Erkenntnisse direkt in Governance- und Risikomanagement-Systeme einfließen.

Berichtsumfang des globalen Marktes für KI in der Netzwerkverkehrsanalyse

Der Markt für KI in der Netzwerkverkehrsanalyse bezieht sich auf Plattformen und Dienste, die künstliche Intelligenz nutzen, um Netzwerkdatenverkehr in Unternehmens-, Cloud-, Rechenzentrum- und industriellen Umgebungen zu überwachen, zu analysieren und zu sichern. Diese Lösungen wenden KI-gestützte Analysen an, um Einbrüche zu erkennen, Anomalien zu identifizieren, die Leistung zu optimieren und die Reaktion auf Vorfälle sowie forensische Untersuchungen zu unterstützen, wodurch Organisationen tiefere Einblicke in das Netzwerkverhalten gewinnen, Bedrohungen proaktiv aufspüren und Kapazitätsplanung sowie Datenverkehrsoptimierung automatisieren können. Der Markt wird durch das exponentielle Wachstum der digitalen Konnektivität, steigende Cyberbedrohungen und die zunehmende Komplexität hybrider und Cloud-basierter Netzwerke angetrieben, wobei Branchen wie BFSI, Gesundheitswesen, IT, Fertigung, Einzelhandel und Regierung KI-gestützte Datenverkehrsanalyse einsetzen, um die Resilienz zu stärken, die Compliance sicherzustellen und sichere und effiziente Betriebe aufrechtzuerhalten. Sein primäres Ziel ist es, adaptive, intelligenzgesteuerte Überwachungs- und Abwehrfähigkeiten bereitzustellen, die die Risikoexposition minimieren, die betriebliche Effizienz steigern und digitale Infrastrukturen gegen sich entwickelnde Cyberangriffe schützen.

Der Bericht zum Markt für KI in der Netzwerkverkehrsanalyse ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellung (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Netzwerktyp (Unternehmensnetzwerke, Rechenzentrumsnetzwerke, Cloud-Netzwerke, industrielle und OT-Netzwerke), Anwendung (Angriffserkennung und -prävention, Netzwerkleistungsüberwachung, Anomalieerkennung und Verhaltensanalyse, Bedrohungssuche und Reaktion auf Vorfälle, Netzwerkforensik und Ursachenanalyse, Kapazitätsplanung und Datenverkehrsoptimierung), Endnutzerbranche (BFSI, Gesundheitswesen und Biowissenschaften, Informationstechnologie und Telekommunikation, Einzelhandel und E-Commerce, industrielle Fertigung, Regierung und öffentlicher Sektor sowie sonstige Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Unternehmensnetzwerke |

| Rechenzentrumsnetzwerke |

| Cloud-Netzwerke |

| Industrielle und OT-Netzwerke |

| Angriffserkennung und -prävention |

| Netzwerkleistungsüberwachung |

| Anomalieerkennung und Verhaltensanalyse |

| Bedrohungssuche und Reaktion auf Vorfälle |

| Netzwerkforensik und Ursachenanalyse |

| Kapazitätsplanung und Datenverkehrsoptimierung |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Informationstechnologie und Telekommunikation |

| Einzelhandel und E-Commerce |

| Industrielle Fertigung |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellung | Cloud | ||

| On-Premises | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Netzwerktyp | Unternehmensnetzwerke | ||

| Rechenzentrumsnetzwerke | |||

| Cloud-Netzwerke | |||

| Industrielle und OT-Netzwerke | |||

| Nach Anwendung | Angriffserkennung und -prävention | ||

| Netzwerkleistungsüberwachung | |||

| Anomalieerkennung und Verhaltensanalyse | |||

| Bedrohungssuche und Reaktion auf Vorfälle | |||

| Netzwerkforensik und Ursachenanalyse | |||

| Kapazitätsplanung und Datenverkehrsoptimierung | |||

| Nach Endnutzerbranche | BFSI | ||

| Gesundheitswesen und Biowissenschaften | |||

| Informationstechnologie und Telekommunikation | |||

| Einzelhandel und E-Commerce | |||

| Industrielle Fertigung | |||

| Regierung und öffentlicher Sektor | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für KI in der Netzwerkverkehrsanalyse im Jahr 2026?

Der Markt für KI in der Netzwerkverkehrsanalyse wird im Jahr 2026 auf 3,82 Milliarden USD geschätzt und wird bis 2031 voraussichtlich 10,22 Milliarden USD erreichen.

Welche Wachstumsrate wird bis 2031 für KI in der Netzwerkverkehrsanalyse erwartet?

Der Sektor wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 21,75 % wachsen, unterstützt durch Cloud-Expansion, Überwachung verschlüsselten Datenverkehrs und Zero-Trust-Einführung.

Welches Bereitstellungsmodell führt heute bei KI in der Netzwerkverkehrsanalyse?

Die Cloud-Bereitstellung führte im Jahr 2025 mit einem Anteil von 54,08 %, da sie schnellere Rollouts, breitere Reichweite und einfachere Skalierung in verteilten Umgebungen bietet.

Welche Kundengruppe treibt die schnellste Einführung voran?

Gesundheitswesen und Biowissenschaften ist das am schnellsten wachsende Endnutzersegment mit einem CAGR von 23,39 %, während KMU ebenfalls aktiver werden, da verwaltete Bereitstellung Hürden senkt.

Warum werden Cloud-Netzwerke in der Datenverkehrsanalyse immer wichtiger?

Cloud-Netzwerke werden voraussichtlich mit einem CAGR von 23,17 % wachsen, da Ost-West-Datenverkehr innerhalb von Containern, Microservices und virtuellen Umgebungen mit älteren Perimeter-Tools schwieriger zu überwachen ist.

Wer sind die wichtigsten Wettbewerber in diesem Bereich?

Große Plattformanbieter wie Cisco, Palo Alto Networks, Fortinet und IBM führen breite Unternehmenskonten, während Spezialisten wie ExtraHop, Vectra AI, Darktrace und Cato Networks auf fokussierte Fähigkeiten setzen.

Seite zuletzt aktualisiert am: