フィジカルAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.11 十億米ドル |

| 市場規模 (2031) | 34.89 十億米ドル |

| 成長率 (2026 - 2031) | 37.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるフィジカルAI市場分析

フィジカルAI市場規模は、2025年の50.6 ビリオン 米ドル、2026年の71.1 ビリオン 米ドルから、2031年までに348.9 ビリオン 米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 37.46%を記録すると予測されています。成長は、パイロットプログラムから実際の運用環境への移行によって形成されており、購買担当者はデプロイメント速度、統合の手間、および投資回収をより厳格に評価するようになっています。また、低レイテンシの意思決定、安全要件、データ管理ニーズが、遠隔のクラウド環境ではなく機械側にインテリジェンスを搭載することを促しているため、需要も高まっています。フィジカルAI市場は、物流、製造業、その他の反復作業環境における人手不足によっても押し上げられており、これらの分野では自動化がもはや任意の能力補完とは見なされていません。競争行動も変化しており、既存のロボットメーカーが実績あるハードウェアにAIレイヤーを追加する一方、新興企業はモデル、シミュレーションツール、ロボットプラットフォームを連携させたフルスタックを構築してます。これにより、フィジカルAI市場はソフトウェアライセンス、フリート管理、ハイブリッドデプロイメントモデル、およびコミッショニング時間を短縮しロールアウトリスクを低減するシム・トゥ・リアルワークフローを通じて成長する余地を持っています。

主要レポートのポイント

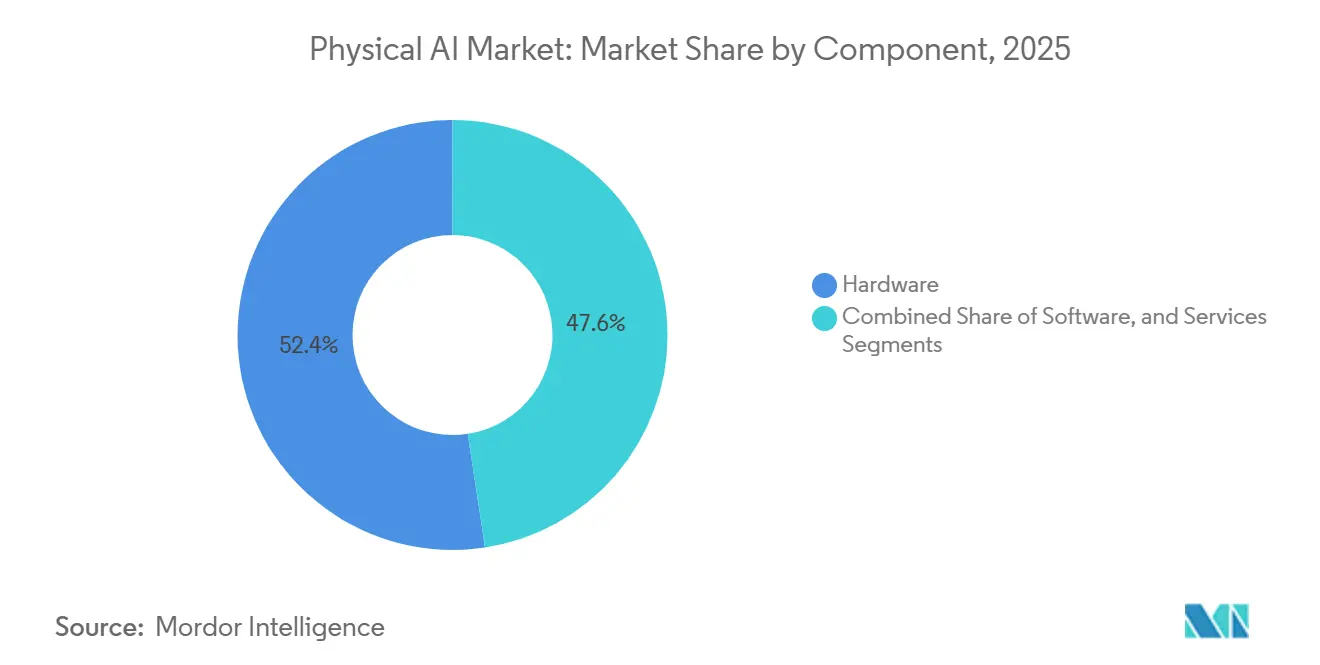

- コンポーネント別では、ハードウェアが2025年のフィジカルAI市場シェアの52.42%を占めてトップとなり、ソフトウェアは2031年にかけてCAGR 40.43%で拡大する見込みです。

- ロボットタイプ別では、産業用ロボットが2025年に58.23%のシェアを保有し、プロフェッショナルサービスロボットは2031年にかけてCAGR 39.72%で成長する見込みです。

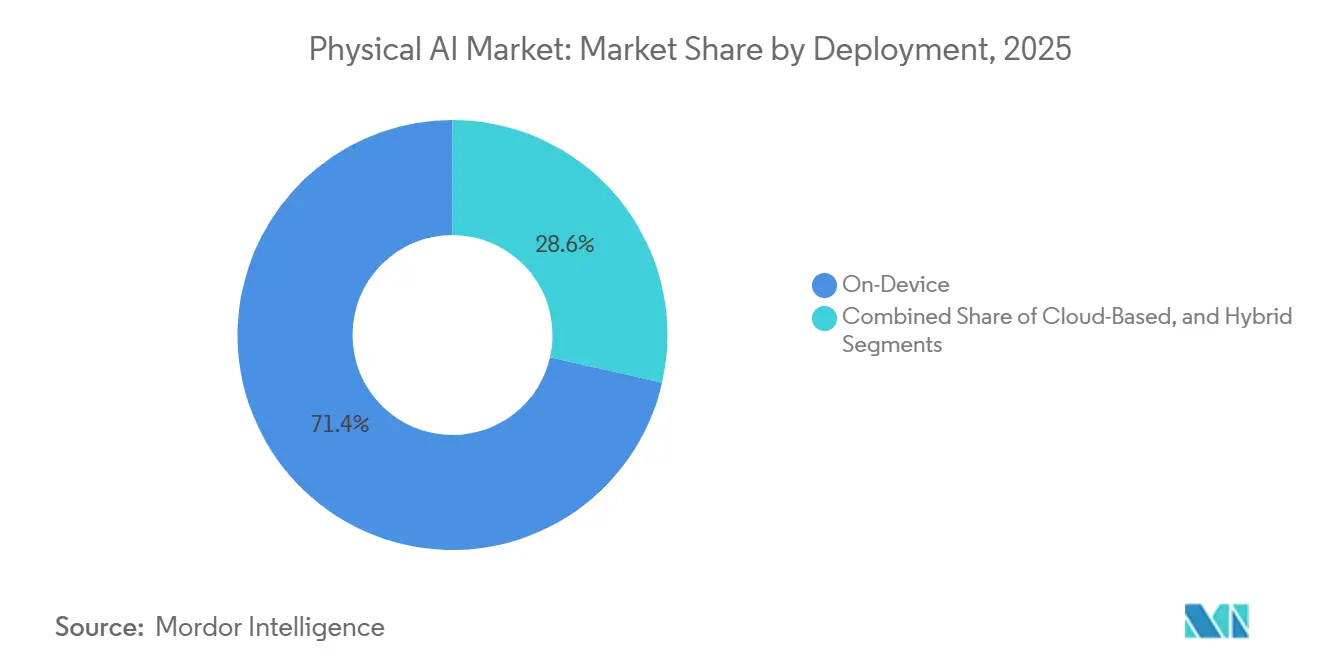

- デプロイメント別では、オンデバイスコンピュートが2025年のフィジカルAI市場シェアの71.43%を占め、ハイブリッドデプロイメントは2031年にかけてCAGR 42.61%で成長する見込みです。

- エンドユーザー業種別では、物流・サプライチェーンが2025年に21.46%のシェアを獲得し、ヘルスケアは2031年にかけてCAGR 44.17%で成長する見込みです。

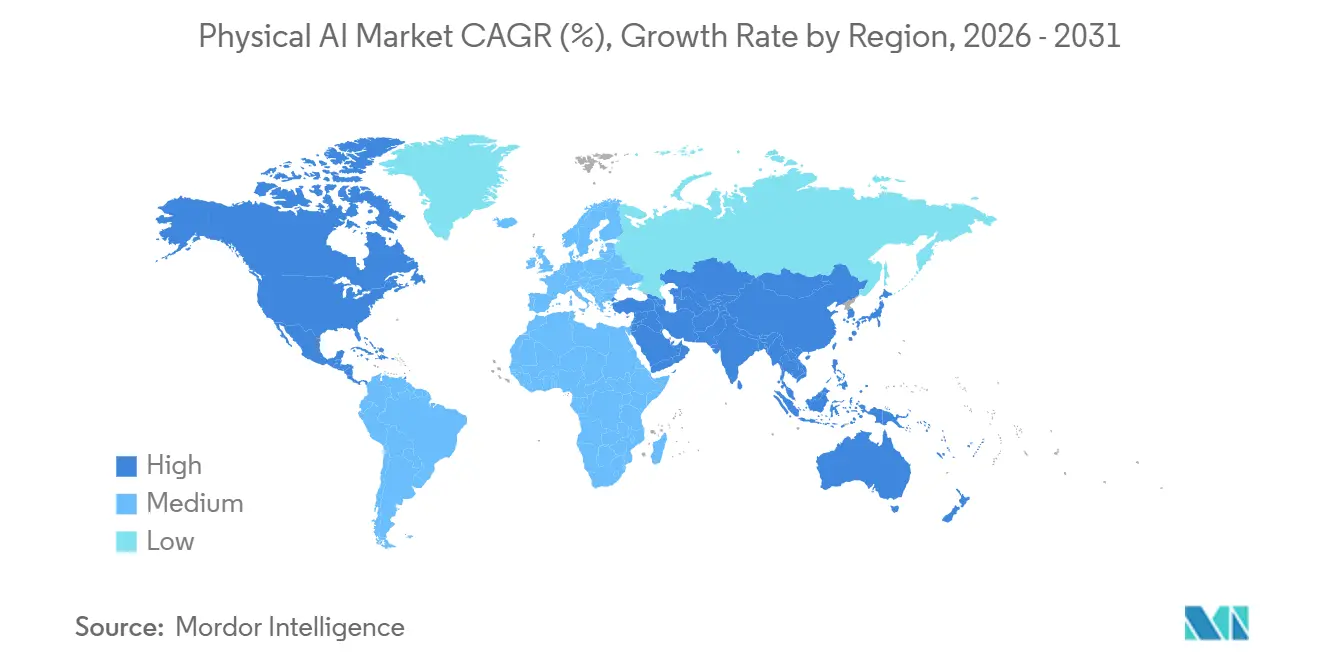

- 地域別では、北米が2025年に31.82%のシェアを保有し、アジア太平洋地域は2031年にかけてCAGR 43.04%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルフィジカルAI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 物流・製造業におけるリアルワールド自動化への需要拡大 | +8.2% | グローバル | 短期(2年以内) |

| 低レイテンシロボット意思決定のためのエッジAI推論の成熟 | +7.1% | 北米およびアジア太平洋地域 | 中期(2〜4年) |

| 高変動ワークフローにおける人間とロボットの協働 | +5.8% | グローバル | 中期(2〜4年) |

| 非構造的な物理作業環境における労働力不足 | +4.9% | 北米、欧州、アジア太平洋地域 | 短期(2年以内) |

| シム・トゥ・リアルデジタルツインパイプラインによるデプロイメントリスクの低減 | +3.6% | 北米および欧州 | 中期(2〜4年) |

| 防衛・セキュリティにおける安全クリティカルな自律性への需要 | +2.8% | 北米、中東、アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

物流・製造業におけるリアルワールド自動化への需要拡大

米国における産業用ロボットの設台数は2025年に前年比11%増の38,000台となり、購買担当者が純粋な自動車サイクル以外でも自動化能力を引き続き拡大していることを示しています。食品産業だけで30%増の3,000台という設置台数を記録しており、歴史的に自動化密度が低かったセクターも加速していることが示されています。フィジカルAI市場において、これは需要がもはや固定式工場ロボットだけに結びついているのではなく、モバイルシステム、ロボットアーム、より適応性の高い制御レイヤーを組み合わせた混合フリートへと広がっていることを意味します。オペレーターが孤立したハードウェア購入ではなくワークフロー全体のオーケストレーションを追求するようになると、ソフトウェアの調整とフリート管理が購買決定においてより中心的な役割を担うようになります。この変化はフィジカルAI市場を支援します。なぜなら、新たなデプロイメントはそれぞれ、異なる機械タイプにわたって機能できる知覚、計画、制御ソフトウェアにますます依存するようになるからです。

低レイテンシロボット意思決定のためのエッジAI推論の成熟

Jetson AGX Thorの一般提供開始は、即時のローカル推論を必要とするロボット向けの組み込みコンピュート能力がいかに急速に向上しているかを示しています。[1]NVIDIA Corporation、「NVIDIA Jetson ThorがリアルタイムリーズニングをジェネラルロボティクスおよびフィジカルAIに解放」、NVIDIAブログ、blogs.nvidia.com NVIDIAは、このプラットフォームが2,070 FP4テラフロップスを提供し、前世代比7.5倍のAIコンピュートを実現すると述べており、機械レベルでのリアルタイムマルチモーダル処理をサポートします。Boston DynamicsはこのプラットフォームをAtlasに統合しており、Agility RoboticsはDigitの第6世代に採用しています。これは、シリコンの選択が交換可能なコンポーネントではなく戦略的な設計上の決定となっていることを示しています。フィジカルAI市場において、これは長期的なベンダー関係を生み出します。なぜなら、設計段階で選択されたエッジプロセッサは、運用期間を通じてそのまま使用されることが多いからです。その結果、時間クリティカルな決定をローカルで実行するハードウェアと、アップデート、オーケストレーション、モデル改善を通じて価値を高め続けるソフトウェアレイヤーとの間で、より明確な分離が生まれています。

高変動ークフローにおける人間とロボットの協働

電子機器の組み立て、食品の取り扱い、スクリプト化されていない倉庫ピッキングなどの高変動環境は、新しいモデルが手動プログラミングを減らしながら変化するオブジェクトやタスクシーケンスに対応できるようになったため、ロボットにとってより適した環境になりつつあります。これにより、変動が多すぎて稼働率が低下するため固定式産業用自動化の価値が限られていたワークフローにおいて、フィジカルAI市場の関連性が高まっています。FANUCは、2024年12月の国際ロボット展での商業システム発売後の数ヶ月間で、フィジカルAIアプリケーション向けに1,000台以上のロボットを出荷しており、より適応性の高い機械に対する初期の商業的需要を示しています。FANUCはまた、Googleとの協力関係を深める動きを見せており、既存のOEMがすべてのモデルレイヤーを自社で構築するのではなく、外部のAI能力と実績あるハードウェアを組み合わせることをますます好むようになっていることを示しています。このパターンが広がるにつれ、フィジカルAI市場は、ロボトが安全性や生産性を損なうことなく人間のより近くで作業し、より大きな変動に対応しなければならないユースケースの幅広い範囲から恩恵を受けます。

非構造的な物理作業環境における労働力不足

労働力の圧力は、フィジカルAI市場への直接的な支援として残っています。なぜなら、不足は反復的で身体的に負担が大きく、一貫したスタッフ配置が困難な環境に集中しているからです。入力データで引用されたDescartesの調査によると、サプライチェーンおよび物流業務の76%が労働力不足を経験しており、37%がそれを高度から極度と評価しており、短期的なサイクルではなく持続的な運営上の問題であることが示唆されています。同じ情報源は、2024年12月から2025年4月にかけて、熟練した時給制倉庫職の米国求人が32万件以上あり、年間離職率が約45%であったことを指摘しており、採用・研修コストが高止まりしていることを示しています。そのような状況において、ロボットフリートは、常時採用と再研修に依存していたタスクの安定した労働力代替として評価されています。フィジカルAI市場はこから恩恵を受けます。なぜなら、非構造的な作業はハードウェアだけでは対処できず、周囲を認識し、動きながら適応し、時間とともに改善できるシステムが必要だからです。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高いシステム統合コストと長いコミッショニングサイクル | -3.8% | グローバル | 短期(2年以内) |

| 認証、責任、機能安全の複雑性 | -2.9% | 北米および欧州 | 中期(2〜4年) |

| 異種ロボットフリート間の相互運用性のギャップ | -1.8% | グローバル | 中期(2〜4年) |

| 非構造的環境におけるエッジケースの信頼性の限界 | -1.2% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いシステム統合コストと長いコミッショニングサイクル

ロボットハードウェアの経済性が改善しても、フルプロジェクトには通常、工具、安全システム、統合労働、インフラ更新、研修が含まれるため、高いデプロイメントコストがフィジカルAI市場の成長を依然として遅らせています。入力データでは、中程度の協働ロボットセルの価格を、オペレーターが規模での再現性評価し始める前の段階で50,000〜90,000米ドルと位置付けています。時給100〜140米ドルの統合労働、10,000〜25,000米ドルの追加安全費用、12,000〜20,000米ドルの研修費用は、設置がなぜ製品購入ではなくシステムプロジェクトのように感じられるかを示しています。問題は、工場テストをすり抜けた問題がサイト受け入れ時に発生した場合にさらに深刻になります。なぜなら、遅延のたびにライン生産やゴーライブスケジュールが乱れる可能性があるからです。これにより、特に購買担当者が1サイトから多サイトへの拡大前に予測可能な投資回収期間を求める場合、フィジカルAI市場はエンド需要だけが示唆するほど速く動けない状況が続いています。

認証、責任、機能安全の複雑性

安全コンプライアンスは主要な制約要因です。なぜなら、自律システムは、変化する環境で知覚、推論、行動する機械向けに設計されていない規格に適合しなければならないからです。入力データは、ANSI/RIA R15.06、IEC 61508、ISO 10218を重複するベンチマークとして指摘しており、デプロイヤーが単一のフレームワークではなく断片したコンプライアンスパスに直面していることを示しています。NVIDIAは2026年6月に、認定検査経路を通じて認定されたオープンなフルスタック安全システムとして、ロボティクス向けHalosを発表しました。これは、規制当局が完全に定義する前に、サプライヤーが実用的な構造を作ろうとしていることを示しています。責任も依然として困難です。なぜなら、法的リスクがロボットメーカー、モデルプロバイダー、インテグレーター、オペレーターに同時に及ぶ可能性があるからです。フィジカルAI市場において、その不確実性は、保険、コンプライアンス、法的オーバーヘッドをより容易に吸収できる大企業を有利にする傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアがスタックを支え、ソフトウェアがマージンを支配する

ハードウェアは2025年に52.42%のシェアを保有し、フィジカルAI市場において最大のポジションを占めました。すべてのデプロイメントは依然として、コンピュートモジュール、アクチュエーター、センサー、ロボット本体から始まるからです。設置済みハードウェアベースは重要です。なぜなら、どのモデルをローカルで実行できるか、システムがどれだけ迅速に応答できるか、能力が向上するにつれてどれだけの再設計が必要かを決定するからです。コンポーネントレベルでのフィジカルAI市場規模は、2025年においてもハードウェアに傾いており、ソフトウェアだけでなく実際の環境で動作しなければならないロボットの資本集約的な性質を反映しています。Boston DynamicsはNVIDIA Jetson AGX ThorをAtlasに統合し、Agility RoboticsはDigitの第6世代に同じプラットフォームを採用しており、初期のハードウェア決定が長期的なサプライヤー関係をどのように形成するかを示しています。これらの設計上の選択は、保守性、消費電力、熱的限界、アップグレードパスにも影響を与えるため、ハードウェアは依然としてスタックの残りの部分の運用上の境界を設定しています。

ソフトウェアは2031年にかけてCAGR 40.43%で成長する見込みであり、フィジカルAI市場における長期的な価値の多くがシフトする可能性が高い場所を示しています。このシフトは、物理的資産を交換することなく、デプロイ済み機械全体のパフォーマンスを向上させるワールドファンデーションモデル、シミュレーションフレームワーク、フリート管理ツールに結びついています。NVIDIAはGTC 2026でGR00T N1.7を商業早期アクセスとしてリリースし、ソフトウェアライセンスがハードウェア販売に組み込まれた機能だけでなく、実際の収益源であることを示しました。[2]NVIDIA Corporation、「NVIDIAとグローバルロボティクスリーダーがフィジカルAIを現実世界へ」、NVIDIAニュースルーム、nasdaq.com サービスは依然として重要です。なぜなら、フリートが複数のサイトに広がり、異なるOEMの機械を含むようになるにつれて、統合、コミッショニング、研修、最適化がより複雑になるからです。したがって、フィジカルAI産業は、ハードウェアが扉を開き、ソフトウェアとサービスレイヤーがアップデートとオーケストレーションを通じてパフォーマンスが向上するにつれて、より多くの継続的な価値を獲得するという構造へと移行しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

ロボットタイプ別:産業規模とサービスロボットの野望が交差する

産業用ロボットは2025年に58.23%のシェアを保有し、自動車、電子機器、半導体分野ですでに稼働している大規模な設置済みベースを反映しています。このポジションはフィジカルAI市場に強固な基盤を与えました。購買担当者はシステム全体を交換するのではなく、実績あるハードウェアにより高度な知覚・制御レイヤーを追加できるからです。設置済みベースが確立されていることは、AIの段階的なアップグレードでさえ、スループット、品質、労働力の柔軟性が重要な幅広い生産環境に影響を与えられるとを意味しました。同時に、倉庫やフルフィルメントサイトが移動性、操作性、状況対応を組み合わせた機械を必要とするようになったため、産業用ロボットとサービスロボットの境界線はより曖昧になっています。これは、倉庫の通路で作業する機械が産業用アームとサービスロボットの両方の特性を共有する可能性があるため、サプライヤーが製品カテゴリーをどのように定義するかを変えています。

プロフェッショナルサービスロボットは2031年にかけてCAGR 39.72%で成長する見込みであり、フィジカルAI市場において最も成長の速いロボットタイプとなっています。成長は、オペレーターが変化するレイアウト、移動するオブジェクト、かつて人間の判断を必要としたタスクを処理できるロボットを求める物流、ヘルスケア、小売アプリケーションによって牽引されています。入力データはまた、ヒューマノイドおよびモバイルマニピュレータープラットフォームが混合材料の取り扱いに移行していることを指摘しており、プロフェッショナルサービスロボットが汎用システムの商業的な参入点として好まれるようになった理由を説明しています。このカテゴリーへの資金集中は、サプライヤーと投資家が狭いパイロットを超えた幅広い用途を期待しているという見方を強化しています。ただし、一部の取引のソースに基づく数値は、ソースの品質管理上の理由からここでは除外されています。したがって、フィジカルAI産業は、成熟した産業用ベースと、固定式工場作業をはるかに超えて対応可能なユースケースの範囲を拡大している、より速く動くサービスロボットセグメントのバランスを取っています。

デプロイメント別:オンデバイスコンピュートがベースラインを定義する

オンデバイスデプロイメントは2025年に71.43%のシェアを保有し、即時制御、衝突回避、力フィードバックが不可欠なフィジカルAI市場において、ローカル推論が依然としてデフォルトのアーキテクチャであることを示しています。このシェアは好みよりもエンジニアリング上の制約を反映しています。なぜなら、ミリ秒単位の応答時間を必要とする動的な物理タスクには、往復のクラウドレイテンシは適していないからです。NVIDIAは、Jetson AGX Thorがロボットでのリアルタイムマルチモーダル推論をサポートすると述べており、多くのデプロイメントにおけるローカルコンピュートの重要性を強調しています。エッジシリコンが設計段階で選択されると、後で変更するとハードウェアの再設計と新たな検証作業が必要になる可能性があるため、長年にわたってそのまま使用されることが多いです。これにより、上位レベルのソフトウェアモデルが急速に進化し続ける中でも、フィジカルAI市場に安定したオンデバイスの基盤が提供されます。

ハイブリッドデプロイメントは2031年にかけてCAGR 42.61%で成長する見込みであり、フィジカルAI市場において最も成長の速いデプロイメントモデルとなっています。この構造では、ローカルシステムが時間に敏感な制御を処理し、接続された環境がモデルのアップデート、テレメトリの集約、ワークフロー計画、より広範な学習ループをサポートします。NVIDIAはまた、ロボットの研修とコミッショニングのためのOmniverseベースのデジタルツインワークフローを強調しており、シミュレーションと生産が単一の接続されたアーキテクチャ内でどのように動作できるかを示しています。この2層モデルは、オペレーターがローカルに留まらなければならないものと、集中調整から恩恵を受けるものを分離するのに役立ち、パフォーマンスと運用上の可視性の両方を向上させます。その結果、フィジカルAI市場は、エッジとクラウドの役割が競合する選択肢ではなく、同じデプロイメントライフサイクルの異なる部分を担う接続されたレイヤーであるアーキテクチャへと移行しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー業種別:物流がリードし、ヘルスケアが急速に牽引する

物流・サプライチェーンは2025年に21.46%のシェアを保有し、フィジカルAI市場において最大の業種ポションを占めました。このリードは、eコマースの取引量の成長、労働力不足、および大規模なフットプリントと非常に多くのSKU数を管理するフルフィルメントセンターの複雑性の増大から生まれました。これらの環境では、購買担当者は孤立した自動化ツールを超えて、商品を移動させ、アイテムをピッキングし、変化する運用条件に適応できる調整されたフリートを求めています。業種レベルでのフィジカルAI市場シェアは、物流がリードするのに十分なほど集中していましたが、他のユースケースが拡大する余地がないほど集中してはいませんでした。製造業が第2位の業種として続き、自動車と電子機器は既存の産業用ロボットインフラを基盤としながら、時間をかけてより高度なソフトウェアレイヤーを追加し続けています。

ヘルスケアは2031年にかけてCAGR 44.17%で成長する見込みであり、フィジカルAI市場において最も成長の速い業種となっています。成長は、手術支援、リハビリテーション、薬局自動化、患者モニタリングなど、それぞれ異なる統合要件と規制条件を持つ複数の独立した採用経路ら生まれています。この広がりは重要です。なぜなら、特定の製品カテゴリーへの依存を減らし、サプライヤーにヘルスケア環境への複数の参入方法を提供するからです。入力データはまた、農業、防衛・セキュリティ、自動車を追加の業種として特定しており、フィジカルAIの採用が1つの支配的なユースケースではなく、複数の並行する需要の流れによって形成されていることを示唆しています。これにより、フィジカルAI市場はより広い成長基盤を持ちますが、ベンダーが顧客グループ全体で非常に異なるパフォーマンス、安全性、運用条件をサポートしなければならないことも意味します。

地域分析

北米は2025年に31.82%のシェアを保有し、フィジカルAIにおける最大の地域市場となりました。このリードは、AIインフラサプライヤーの集中、強力な商業デプロイメントセクター、および自律性への支出を引き続き支援する防衛環境を反映しています。米国の産業用ロボット設置台数は2025年に11%増の38,000台となり、ソフトウェアの見出しを超えた地域の幅広い自動化の勢いを強化しています。自動化進協会(Association for Advancing Automation)はまた、連邦ロボティクス局と国家ロボティクス戦略を推進しており、政策議論がデプロイメント支援、調達の整合、更新された安全基準へと移行していることを示しています。カナダとメキシコは、自動車と電子機器の生産を通じて地域基盤に貢献しており、クロスボーダーのデプロイメントモデルが早期採用者からより広いサプライチェーンへと広がる際に恩恵を受けます。

アジア太平洋地域は2031年にかけてCAGR 43.04%で成長する見込みであり、フィジカルAI市場において最も成長の速い地域となっています。この地域は、製造規模、ロボット密度、政策支援を組み合わせており、サプライヤーにローカル需要と生産の深さの両方を提供しています。入力データは、この加速を中国の2026年から2030年の第15次五カ年計画と、2026年の製造業労働者1万人当たり1,220台という韓国のロボット密度に結びつけており、成長が一時的なものではなく構造的なものであることを示しています。中国はまた、2024年に295,000台の産業用ロボットを設置し、同年のグローバルシェアの54%を有しており、将来のAIレイヤリングを支える地域のロボットベースの規模を示しています。フィジカルAI市場にとって、これはアジア太平洋地域が単なる需要センターではなく、供給経済、コンポーネントエコシステム、デプロイメント速度をますます形成していることを意味します。

欧州、南米、中東・アフリカは、フィジカルAI市場においてより多様な採用経路を示しており、パフォーマンスは産業構造、投資条件、規格の成熟度に結びついています。ドイツは2024年に278,900台の稼働中の産業用ロボットを保有し、EU工場ロボットベースの40%を占めていましたが、入力データはまた、2025年のロボティクスおよび自動化収益が10%減少し、その後回復するという予測を指摘しています。[3]国際ロボット連盟、「ワールドロボティクスレポート2025、Zusammenfassung」、Roboterforum.de、roboterforum.de 欧州は、先進的な環境での商業なロールアウト決定において信頼性と規格が依然として大きな比重を占めているため、より慎重に見えます。南米と中東・アフリカは依然として初期段階の機会であり、物流自動化と検査ロボティクスがより広範なフィジカルAI採用への主要な参入点として機能しています。

競争環境

フィジカルAI市場は依然として中程度に断片化しており、競争はロボットOEM、AIプラットフォームプロバイダー、シミュレーションソフトウェアプロバイダー、および統合システムを構築するスタートアップの増加するグループに分散しています。FANUC、ABB、Yaskawa Electric、KUKA AGは産業用ロボットの設置済みベースにおいて依然として大きな市場シェアを保有している一方、Figure AI、NEURA Robotics、Agility Robotics、Dexterityなどの企業は、プロフェッショナルサービスロットとAI重視のプラットフォームレイヤーでより直接的に競争しています。これにより、既存企業がハードウェアの規模、チャネルリーチ、信頼性をもたらし、新興企業がモデル設計から始まりデプロイメントへと外側に向かう垂直統合スタックを推進するという2トラック構造が生まれています。フィジカルAI市場において、この構造は戦略的ポジションを流動的に保っています。なぜなら、ハードウェア、ソフトウェア、実世界の運用にわたるフルバリューチェーンを単一のレイヤーがまだ支配していないからです。また、購買担当者が実績ある機械と外部AIプラットフォームを組み合わせることができるため、集中が早期に高まりすぎることを防いでいます。

NVIDIAは、独占的なハードウェアパスを追求するのではなく、Isaac、Cosmos、Omniverseスタックと複数のOEMとのパートナーシップを通じて、フィジカルAI市場における水平的なポジションを強化しています。GTC 2026では、ABB Robotics、FANUC、KUKA AG、Universal Robots、Yaskawa Electricがすべて統合パートナーとして名指しされており、1つのプラットフォームが競合する複数のロボットブランドにまたがって機能できることを示しています。ABBはまた、産業規模のシム・トゥ・リアルデプロイメントのためにNVIDIAとのOmniverseの取り組みを深化させており、デジタルツインインフラが争上のポジショニングの一部になりつつあることを示しています。FANUCとGoogleの協力は、主要なOEMがすべてのレイヤーを自社で構築するのではなく、外部からAI能力を取り込む意欲があることを確認したため、もう一つの注目すべき動きでした。[4]The Robot Report、「FANUCがGoogleと提携してロボットのフィジカルAIを推進」、The Robot Report、therobotreport.com 競争はまた、コンプライアンスが誰が最初にエンタープライズデプロイメントプログラムを獲得するかに影響を与える可能性があるため、規格と安全アーキテクチャへと移行しています。

2026年6月に発表されたNVIDIAのロボティクス向けHalosは、規制当局が完全に統一されたフレームワークに落ち着く前に安全ワークフローを形成するように設計されており、安全ツールを競争上の優位性の一部にしています。農業、中小規模の製造業、リハビリテーション環境では、採用がまだ初期段階でプラットフォームの支配が確立されていないため、ホワイトスペースの機会が依然として見えています。したがって、フィジカルAI市場は、規模を持つ企業に報いるほど競争的でありながら、予測期間中に新規参入者、ソフトウェア重視のモデル、ロボティクス・アズ・ア・サービスのアプローチがランキングを変える余地が十分にあります。

フィジカルAI産業リーダー

NVIDIA Corporation

ABB Ltd

FANUC Corporation

Yaskawa Electric Corporation

KUKA AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Kawasaki RoboticsとDexterity, Inc.はAutomate 2026において協力関係を拡大し、フィジカルAI向けに特別に設計された業界初の8自由度ロボットアームプラットフォームであるKawasakiのRL030Nと、DexterityのMechスーパーヒューマノイドを組み合わせ、動的で狭い環境における倉庫物流の新たな産業用自動化カテゴリーを対象としました。

- 2026年6月:Genesis AIとLG CNSは、米国のLG製造・物流業務全体にGenesiの汎用EnoロボットをValidateおよびデプロイするための長期戦略的パートナーシップを発表し、グローバル展開を計画しています。このパートナーシップは、GenesisのGENE-26.5ロボティクスファンデーションモデルと、LGグループの運用インフラ全体にわたるLG CNSのシステム統合の専門知識を組み合わせています。

- 2026年6月:Unitree Roboticsは、NVIDIA Isaac GR00T開発プラットフォーム上に構築された最初のヒューマノイドロボットリファレンスデザインであるH2 Plusを発表しました。これはUnitreeのH2ヒューマノイドハードウェアと、Sharpaの5本指ハンドおよびNVIDIA Jetson Thorコンピュートを組み合わせています。H2 Plusは2026年後半に商業的に利用可能になる予定です。

- 2026年3月:NVIDIAはIsaac Lab 3.0を早期アクセスで公開し、DGXクラスのインフラ上での大規模なロボット学習を可能にしました。また、NVIDIA Isaac Sim 6.0の早期開発者アクセスをリリースし、高度な巧みな制御をカバーするGR00T N1.7を商業早期アクセスとして立ち上げました。ABB Robotics、FANUC、KUKA AG、Universal Robots、Figure AI、Agility Robotics、AGIBOT、Yaskawa Electricを含むパートナが、拡張されたプラットフォームの採用者として発表されました。

グローバルフィジカルAI市場レポートの範囲

フィジカルAI市場は、現実世界で知覚、分析、決定、行動するために物理的なデバイス、機械、環境に統合された人工知能システムをカバーしています。レポートの範囲には、AIを活用したロボティクス、自律システム、スマートマシン、産業用自動化ソリューション、およびエンドユーザー産業全体の組み込みAIアプリケーションが含まれます。レポートは、調査期間中の市場トレンド、成長ドライバー、制約要因、機会、競争環境、および主要な動向を分析します。

フィジカルAI市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、ロボットタイプ(産業用ロット、プロフェッショナルサービスロボット、個人・家庭用サービスロボット、その他のロボットタイプ)、デプロイメント(オンデバイス、クラウドベース、ハイブリッド)、エンドユーザー業種(物流・サプライチェーン、製造業、ヘルスケア、防衛・セキュリティ、自動車、農業、その他のエンドユーザー業種)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| 産業用ロボット |

| プロフェッショナルサービスロボット |

| 個人・家庭用サービスロボット |

| その他のロボットタイプ |

| オンデバイス |

| クラウドベース |

| ハイブリッド |

| 物流・サプライチェーン |

| 製造業 |

| ヘルスケア |

| 防衛・セキュリティ |

| 自動車 |

| 農業 |

| その他のエンドユーザー業種 |

| 北米 | 米国 |

| 北米のその他の地域 | |

| 欧州 | ドイツ |

| フランス | |

| 欧州のその他の地域 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋のその他の地域 | |

| 南米 | |

| 中東・アフリカ |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| ロボットタイプ別 | 産業用ロボット | |

| プロフェッショナルサービスロボット | ||

| 個人・家庭用サービスロボット | ||

| その他のロボットタイプ | ||

| デプロイメント別 | オンデバイス | |

| クラウドベース | ||

| ハイブリッド | ||

| エンドユーザー業種別 | 物流・サプライチェーン | |

| 製造業 | ||

| ヘルスケア | ||

| 防衛・セキュリティ | ||

| 自動車 | ||

| 農業 | ||

| その他のエンドユーザー業種 | ||

| 地域別 | 北米 | 米国 |

| 北米のその他の地域 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋のその他の地域 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

フィジカルAI市場の現在および予測される市場規模はどのくらいですか?

フィジカルAI市場は2025年に50.6 ビリオン 米ドルに達し、2026年には71.1 ビリオン 米ドルとなり、CAGR 37.46%で2031年までに348.9 ビリオン 米ドルに達する見込みです。

フィジカルAIにおいて収益をリードするコンポーネントはどれですか?

ハードウェアは2025年に52.42%のシェアでリードしました。なぜなら、ロボットはコンピュートモジュール、センサー、アクチュエーター、物理プラットフォームへの多大な支出を依然として必要とするからです。

フィジカルAIシステムで最も広く使用されているデプロイメントモルはどれですか?

オンデバイスデプロイメントは2025年に71.43%のシェアでリードしました。なぜなら、多くのロボットタスクは安全で安定した制御のために即時のローカル推論を必要とするからです。

最も速く成長しているロボットカテゴリーはどれですか?

プロフェッショナルサービスロボットは、物流、ヘルスケア、小売のオペレーターがより適応性の高いモバイルおよびマニピュレーションシステムを採用するにつれて、2031年にかけてCAGR 39.72%で成長する見込みです。

最も強い成長ポテンシャルを持つエンドユーザー分野はどこですか?

ヘルスケアは、手術、リハビリテーション、薬局自動化、患者モニタリングのアプリケーションに支えられ、2031年にかけてCAGR 44.17%で最も速い成長を記録する見込みです。

フィジカルAIの採用において最も速く拡大している地域はどこですか?

アジア太平洋地域は、製造規模、ロボット密度、主要国全体の政策的焦点に支えられ、2031年にかけてCAGR 43.04%で成長する見込みです。

最終更新日: