アフリカプレハブ住宅建設市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

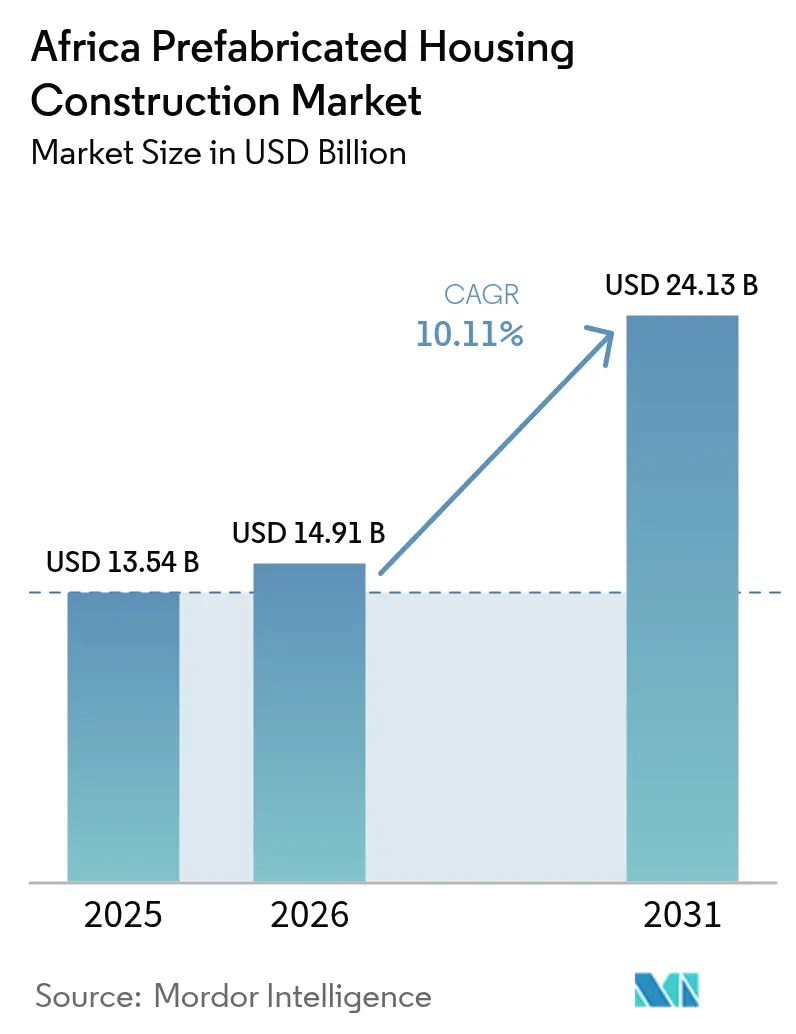

| 基準年の市場規模 (2025) | 13.54 十億米ドル |

| 市場規模 (2026) | 14.91 十億米ドル |

| 市場規模 (2031) | 24.13 十億米ドル |

| 成長率 (2026 - 2031) | 10.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカプレハブ住宅建設市場分析

アフリカプレハブ住宅建設市場規模は2025年に135億4,000万USDと評価され、2026年の148億9,100万USDから2031年には241億3,000万USDに達すると推定されており、予測期間(2026年~2031年)におけるCAGRは10.11%となっています。非公式かつ労働集約的な現場作業から工場生産によるモジュラーおよびパネル化システムへの決定的な転換が、建設期間の短縮、品質管理の向上、および熟練技術者の慢性的不足の緩和をもたらしています。コンクリートベースのシステムは2024年において最大の収益シェア44.5%を維持した一方、政府が公共入札において具体化炭素上限を盛り込むにつれ、木材および改良木質ソリューションが支持を集めており、また土地価格の急騰を背景にラゴス、カイロ、ヨハネスブルグにおける集合住宅プロジェクトが加速しています。中国の国有企業(SOE)がモジュラー一体型建設の専門知識を輸出し、欧州のレンタル専業企業が医療・教育分野に向けて賃貸フリートを拡大し、国内メーカーがアフリカ・ファイナンス・コーポレーション(AFC)の経済特区融資を活用してパネル生産の現地化を図るなか、競争は激化しています。通貨変動、許認可の断片化、輸入主導のコストプレミアムが短期的な逆風として依然残存していますが、国際金融公社(IFC)によるブレンドファイナンス構造と各国の手頃な価格の住宅ファンドが、実行可能なプロジェクトの対象規模を拡大しています。

主要レポートの要点

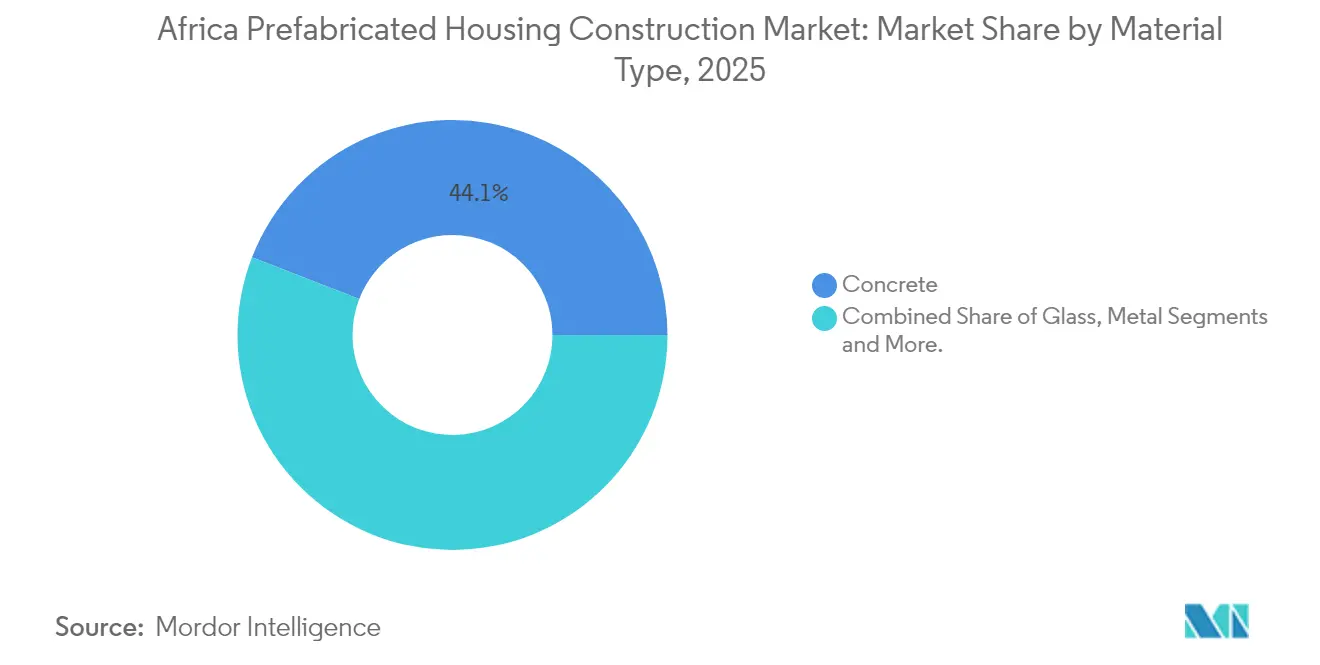

- 素材別では、コンクリートが2025年のアフリカプレハブ住宅建設市場シェアの44.12%をリードし、木材ソリューションは2031年にかけて10.69%のCAGRで拡大する見込みです。

- 住宅タイプ別では、一戸建て形式が2025年のアフリカプレハブ住宅建設市場規模の55.48%を占め、一方で集合住宅の引渡しは2031年にかけて11.32%のCAGRで成長すると予測されています。

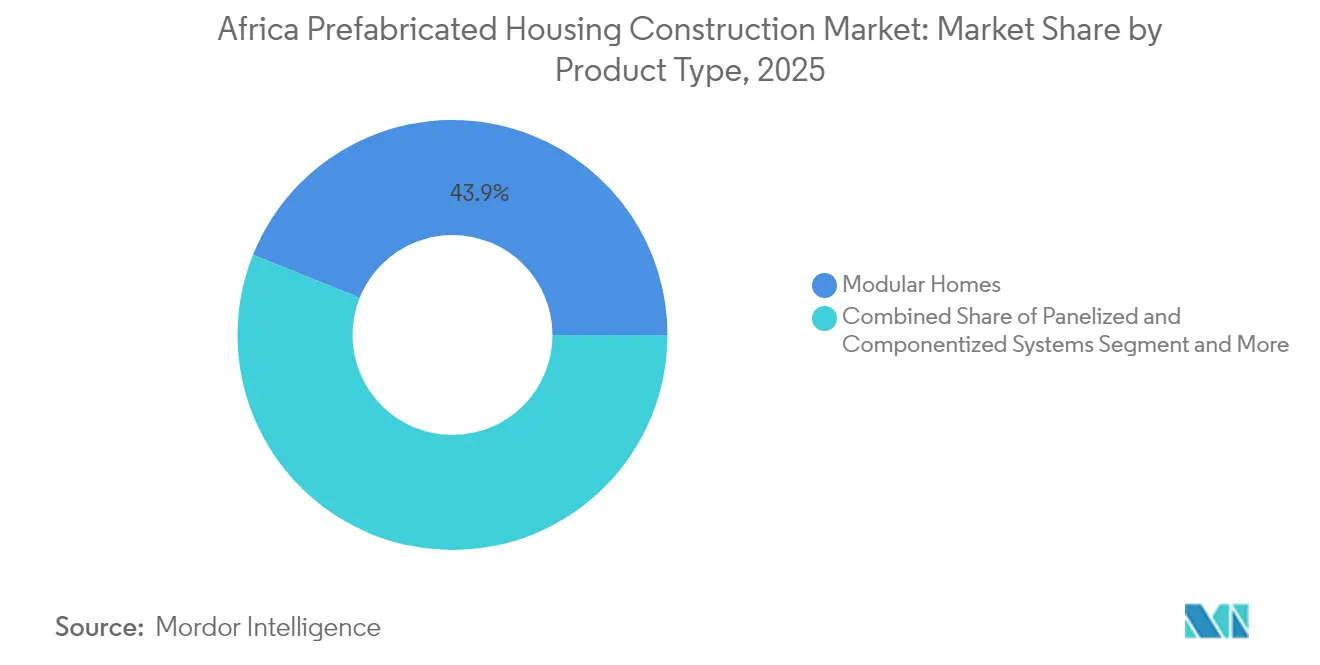

- 製品別では、モジュラー住宅が2025年の収益シェアの43.92%を保持し、すべてのプレハブ形式のなかで最も速い11.79%のCAGRで成長する見込みです。

- 地域別では、ナイジェリアが2025年の収益の29.05%を生み出しており、一方でエジプトは2026年から2031年にかけて12.07%のCAGRで最も高い国別成長率を達成すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカプレハブ住宅建設市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要都市における急速な都市化と住宅不足が、迅速かつスケーラブルな供給への需要を創出 | 2.8% | ナイジェリア、エジプト、ケニア、南アフリカ;エチオピア、コンゴ民主共和国、タンザニアへの波及 | 中期(2〜4年) |

| 政府の手頃な価格の住宅プログラムおよびPPPが、標準化されたプレハブユニットのパイプラインを開拓 | 2.4% | ナイジェリア(FHFL、MOFI)、エジプト(SHMFF)、ケニア(手頃な価格の住宅税)、コートジボワール、セネガル | 短期(2年以内) |

| オフサイト建設による工期短縮とコスト削減が、熟練労働力不足の課題に対応 | 1.9% | グローバル;インフォーマル就労が80%超の南アフリカ、ナイジェリア、ガーナ、ケニアで特に深刻 | 中期(2〜4年) |

| 災害救援、紛争後の再定住、および気候変動への適応需要がモジュラーおよび移設可能な住宅を支持 | 1.3% | サヘル地域(マリ、ニジェール、ブルキナファソ)、アフリカの角(ソマリア、南スーダン)、沿岸地域(モザンビーク、マダガスカル) | 長期(4年以上) |

| 工業化手法を用いた賃貸住宅、社員宿舎、学生宿泊施設への投資家の関心の高まり | 1.2% | 南アフリカ(鉱山ベルト)、ナイジェリア(ラゴス、ポートハーコートの石油部門)、ケニア(ナイロビの学生住宅)、エジプト(新行政首都) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要都市における急速な都市化と住宅不足が迅速かつスケーラブルな供給への需要を創出

アフリカの都市人口は2050年までに14億人に達すると予測されており、そのうち3分の1がナイジェリア、エジプト、エチオピア、コンゴ民主共和国のわずか4か国の成長によるものです。ナイジェリア単独で2,800万戸の住宅不足に直面しており、アフリカ大陸全体で5,300万戸の追加住宅が必要とされ、1兆USDの資金調達ギャップが拡大しています。ラゴス、カイロ、ヨハネスブルグでは1平方キロメートルあたり50,000人を超える人口密度が土地価格を押し上げており、軽量基礎と最小限の掘削で済むモジュラーシステムが決定的なコスト削減をもたらしています。政府は現在、60〜90日以内にプロジェクトを完成させ、大規模な再現性を保証できるサプライヤーを優遇しており、一括引渡し契約を持つ工場が案件ごとの請負業者を上回る競争力を発揮しています。

政府の手頃な価格の住宅プログラムおよびPPPが標準化されたプレハブユニットのパイプラインを開拓

ケニアの2024年手頃な価格の住宅法は、雇用者が同額を負担する給与の1.5%の課税を義務付け、透明なターンキー契約を付与する権限を持つ特定財源ファンドを設立しています[1]Clyde & Co LLP、「ケニアの2024年手頃な価格の住宅法のハイライト」、clydeco.com。ナイジェリアは連邦住宅金融有限公社を通じて資本を配分し、エジプトの社会住宅・住宅ローン金融ファンドはこれまでに84万戸を引き渡しています。IFCのトランザクション・アドバイザリーの支援を受けたコートジボワールは2025年までに15万戸を目標とし、セネガルは世界銀行が審査した調達計画を公表しプレハブ入札を募集しています。これらの施策は、標準化された設計の複数年にわたる需要を確保することで工場投資のリスクを軽減しますが、地元調達比率の要件と技術移転条項により、外国参入企業は合弁事業またはライセンスモデルの採用が求められます。総合的に、これらの施策は予測可能な供給量を標準化された設計に保証することで、アフリカプレハブ住宅建設市場のCAGR予測に2.8%を上乗せします。

オフサイト建設が熟練労働力不足のなかで工期を短縮しコストを削減

アフリカの建設労働力の82%はインフォーマルセクターが占めており、生産性と安全性を損なっています。オフサイト製作は付加価値を管理された工場に移行させ、現場労働の必要量を最大70%削減し、出荷前の品質監査を可能にします。中国建築股份有限公司(CSCEC)は北京のプロジェクトで92%のプレハブ化を達成し、工程を6か月短縮しており、そのモジュラー一体型建設手法をエジプトの新行政首都に移植しています。Holcimの14Treesベンチャーはマラウイの学校とケニアのMvule Gardensプロジェクトの最初の10ユニットを従来の半分の期間で施工し、EDGEアドバンスド認証を取得しました。南アフリカでは、アグレマン承認を得たサプライヤーが繰り返しの現場検査を回避でき、工期をさらに短縮しています。これらの実証事例は時間とコストの削減を裏付け、採用曲線を強化し、CAGR見通しに2.1%を寄与します。

災害救援、紛争後の再定住、および気候変動適応のニーズがモジュラーおよび移設可能な住宅を支持

難民の70%が気候変動に脆弱な国々を出身地としており、迅速に展開可能なシェルターへの構造的な需要を生み出しています。Red Sea Housingのアクラにおけるファクトリーはモジュラーユニットを製造しており、人道支援機関が危機の間で再配備でき、使い捨てテントと比べてライフサイクルコストを最大40%削減します。サイクロンの多いモザンビークとマダガスカルでは嵩上げ基礎と補強アンカーが必要とされ、ユニットコストが10〜15%増加しますが、専門サプライヤーにとってはプレミアムな市場分野を開拓する機会となっています。UNHCRと鉱山キャンプの基準の両方に準拠したデュアルユース設計により、メーカーは収益源を多様化し商品サイクルの変動を平滑化できます。これらの要因が長期的に市場成長軌道をさらに1.5%押し上げます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内製造の基盤が限られており、輸入部品への依存が納品コストとリードタイムを増大させている | -1.6% | ナイジェリア、ケニア、タンザニア、ガーナ;確立されたプレキャスト産業を持つ南アフリカ、エジプトでは影響が軽微 | 短期(2年以内) |

| 規制の断片化、許認可の変動性、および建築基準のギャップが承認および普及を遅らせている | -1.2% | アフリカ全域;法執行が限られたフランコフォン西アフリカ、ルゾフォン市場で特に深刻 | 中期(2〜4年) |

| 住宅ローン普及率の低さ、高金利、およびデベロッパー資本の限界という資金調達の障壁が規模の拡大を制約している | -1.4% | ナイジェリア(普及率0.6%)、西アフリカ経済通貨同盟(GDP比2%未満)、ケニア、タンザニア;確立された住宅ローン市場を持つ南アフリカ、エジプトでは影響が軽微 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国内製造の基盤が限られており輸入部品への依存が納品コストとリードタイムを増大

精密部品(断熱パネル、溶接メッシュ、高精度建具)は依然として主に輸入に頼っており、ナイジェリアとケニアでは従来の煉瓦・モルタル工法と比べて製品到着コストを15〜25%増大させています[2]アフリカ・ファイナンス・コーポレーション、「ARISE IIPとAFCがアフリカの起業家向けに1億USD資本プールを設立」、africafc.org。ケニア国家住宅公社は11万戸のパイプラインに供給するためのEPS(発泡ポリスチレン)プラントを開設しましたが、能力不足のためアジアからのパネル輸送(1立方メートルあたり200USD超)が依然として必要です。南アフリカの成熟したプレキャスト部門はリスクを軽減しますが、認証済みサプライヤーでさえ欧州からシーラントとファスナーを輸入しています。AFCの1億USD経済特区プログラムは新たなパネルラインに資金を提供しますが、稼働開始まで通常18〜24か月を要します。これらの構造的なギャップは、2026年以降に本格的な現地化が進むまで予測成長率を1.8%引き下げます。

規制の断片化、許認可の変動性、および建築基準のギャップが承認および普及を遅延

54の国家管轄区域がそれぞれ異なる建築基準を施行しており、ケニアは2009年の基準を参照し、ガーナは2018年版を導入し、ルワンダは2015年基準を適用していますが、国境を越えた相互認証はほとんど存在しません。アフリカ地域標準化機構(ARSO)は大陸規模のガイドラインを起草中であり、ISOはプレハブ用語に関する作業文書を公表しましたが、採用は調達スケジュールに遅れをとっています。モジュラーシステムに不慣れな検査員が非伝統的な設計を拒否することが多く、承認に6〜12か月を要するケースも発生しています。南アフリカのアグレマン認証はこれを4〜6週間に短縮しており、他国が倣えるモデルとなっていますが、法改正と研修予算は乏しい状況です。これらの遅延が2029年までのアフリカプレハブ住宅建設市場のCAGRから推定1.3%を削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:コンクリートがリーダーシップを維持しながら木材が持続可能な勢いを獲得

コンクリートは2025年のアフリカプレハブ住宅建設市場シェアの44.12%を占め、耐火性、手頃な価格、および建築基準との親和性の高さから支持されています。HolcimのECOPact低炭素コンクリートミックスはケニアのMvule GardensでEDGE認証ユニットを供給しており、コンクリートが構造的完全性を犠牲にせずに環境基準を満たせることを実証しています。同セグメントはセメント生産能力の広範な普及、現地骨材、および通貨リスクを緩和する確立されたサプライチェーンから恩恵を受けています。しかしながら、改良木質製品(直交集成材(CLT)および集成材梁)はカーボンプライシングの試験導入や自治体の奨励策がヨハネスブルグとナイロビに拡大するにつれ、当カテゴリー内で最速の10.69%のCAGRを記録する見込みです。マス・ティンバー・テクノロジーの精密切断CLTパネルはすでに南アフリカの税還付の対象となり、固定資産税を最大15%削減しています。

環境審査の強化と迅速な施工上の利点が、中層住宅ブロックでの試験導入を後押ししています。アラップの東アフリカ調査では、CLTは鉄筋コンクリートと比べて具体化炭素を40〜50%削減できることが確認されており、タンザニアの地元プランテーションパインを活用することで2027年までに価格同等性が実現できる可能性があります。コンクリートはジオポリマー配合などの漸進的な革新によって優位性を維持する見込みですが、木材の成長ポテンシャルはキルン設備の拡大、防火試験体制、およびアグレマンに類する第三者認証の整備にかかっています。これらのダイナミクスを合わせると、コンクリートが数量面で首位を維持しながらも、木材がアフリカプレハブ住宅建設市場において持続可能性主導の成長エンジンとして台頭することになります。

注記: 個別セグメントのシェアはレポート購入時に入手可能

住宅タイプ別:一戸建てが引き続き主要な数量を確保しながら集合住宅が急増

一戸建て住宅は2025年のアフリカプレハブ住宅建設市場規模の55.48%を占め、土地が安価な農村部および郊外の区画でプライバシーを重視する購入者の需要に支えられています。エジプトの社会住宅・住宅ローン金融ファンドは、しかしながら、補助金付き土地内の密度を最大化する4〜6階建てのウォークアップ建物に新規供給の大半を振り向けています。集合住宅形式は当カテゴリーで最速の11.32%のCAGRで成長すると予測されており、ナイロビ中心部ではすでに1平方メートルあたり500USDを超える土地価格、ラゴスでは敷地準備だけで1平方メートルあたり50USDを上回るコストが成長を後押ししています。

デベロッパーは工場の繰り返し生産の優位性を活用しており、100戸のブロックに必要なモジュールタイプはわずか8〜10種類で、金型交換を削減しリードタイムを約14週間に圧縮します。ケニアのEPS(発泡ポリスチレン)パネルは基礎荷重を最大40%軽減し、高額な杭打ちなしに限界地盤での建設を可能にします。南アフリカのN2ゲートウェイは、SANS 10400防火安全基準を満たしながら1ヘクタールあたり80〜100ユニットの密度が実現可能であることを示しています。都市密度の上昇に伴い、政府調達は集合住宅タイプに集中し、ユニットあたりの補助金要件を削減してアフリカプレハブ住宅建設市場における数量増加を加速させると予想されます。

製品タイプ別:モジュラー住宅が工期短縮と再利用性を提供

モジュラーシステムは2025年の収益の43.92%を占め、工場から直接出荷されるターンキー内装が支持されています。CSCECのエジプト新行政首都におけるMiCタワーは、このモデルが6階建ての高さまでスケールし、従来の工期から6か月を短縮できることを実証しています。同形式は11.79%のCAGRで拡大すると予測され、パネル化および製造住宅の代替手段を上回ります。レンタル専業のKwikspaceは170棟以上のユニットを鉱山・インフラサイト間で循環させており、再利用性が迅速な展開のために多くの顧客が支払う15〜20%のレンタルプレミアムを相殺することを示しています。

パネル化キットは柔軟な中間的選択肢を確立しており、Robust Structuresの拡張金属コア壁パネルはアグレマンおよびマイアミ・デイドの認証を取得し、重量はわずか3.6kg/m²と手作業でも扱えるほど軽量でありながら、サイクロン地域にも対応できる強度を持ちます。製造住宅は個人資産として分類される融資規則により住宅ローンのサポートが限られ、依然として制約を受けています。ハイブリッド木材・鉄骨および3Dプリント製品は試験段階にありますが、マラウイにおけるHolcimのテクタープリントインクは大量カスタマイズ可能なファサードへの有望な道筋を示しています。全体的に、モジュラー方式の実証済みの工程短縮と移設経済性が、アフリカプレハブ住宅建設市場全体の成長戦略の中核であり続けます。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地域分析

エジプトは2031年にかけて12.07%のCAGRで最も速い国別成長を達成する見込みであり、住宅省の標準化された住宅タイプおよび社会住宅・住宅ローン金融ファンドのもとで既に引き渡された84万戸がこれを後押ししています。2025年2月、政府はハダイェク・オクトーバーにおける23億USD規模の第1フェーズプロジェクトを含む40万戸を追加提供し、プレハブサプライヤーにとって大規模な供給量を確保しました。中国の国有企業が新行政首都にモジュラータワーを建設する一方、国内メーカーは依然として精密建具を輸入しており、納品コストが15〜25%増加するというギャップをAFCの経済特区プログラムが2027年までに解消することを目指しています。

ナイジェリアは2,800万戸の不足とFHFLおよび不動産投資ファンドを通じた連邦資金を背景に、2025年のアフリカプレハブ住宅建設市場収益の29.05%を維持しました。ラファルジュ・アフリカとシェルター・アフリクのパートナーシップが安定したセメント需要を下支えしていますが、0.6%にとどまる住宅ローン普及率がデベロッパーをエクイティや高金利の短期融資に頼らざるを得ない状況に追い込み、収益を圧迫しています。EPSおよびプラスチック型枠の試験導入では1平方メートルあたり250USDでコスト競争力が示されていますが、外国為替の変動と港湾混雑が引き続きプロジェクトスケジュールの重荷となっています。

南アフリカは国家住宅建設業者登録評議会(NHBRC)とアグレマム制度に支えられた透明な規制環境から恩恵を受けています。Robust Structures、BHC Steel Buildings、Concor Buildingsは事前承認済みシステムを持ち、公共入札における重要な優位性である許認可を6週間に短縮しています。住宅開発機関のN2ゲートウェイは12,000戸を引き渡し、民間のバーロー・パーク再開発は1,100万USDの投資後に1,000人以上の居住者を収容しています。その他の地域では、ケニア、ガーナ、セネガルが給与課税、PPP枠組み、IFC組成のトランザクションを展開していますが、建築基準の断片化と部品輸入への依存という課題は、2026年以降に国内パネルラインが稼働して初めて緩和される可能性があります。

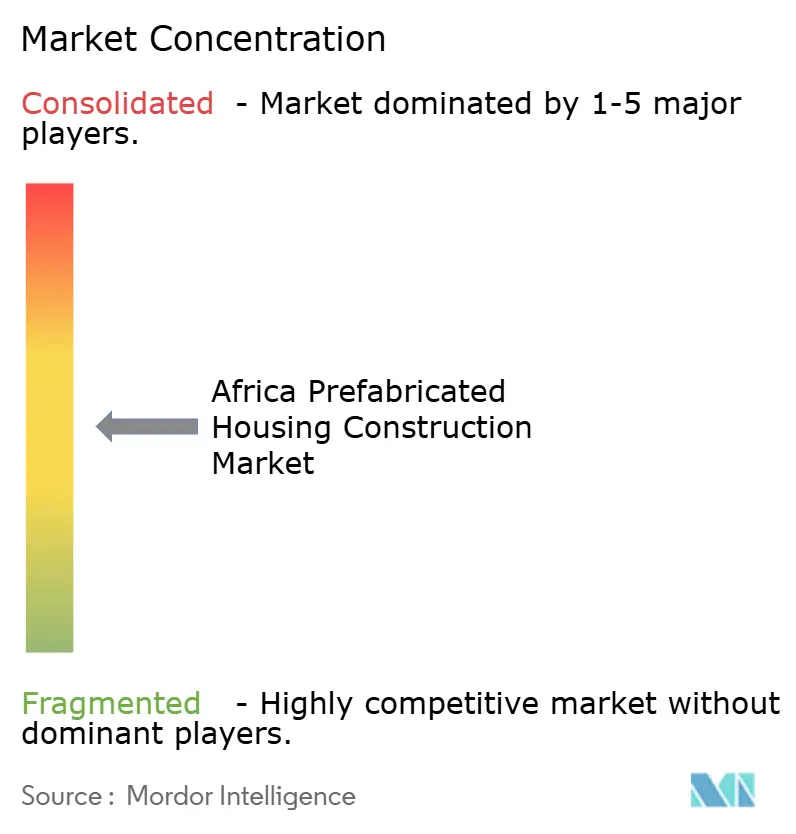

競合環境

アフリカプレハブ住宅建設市場における競争は中程度であり、20社以上の活発な企業が複数年にわたる手頃な価格の住宅契約、鉱山キャンプフリート、および人道支援入札を争っています。Algecoなどの欧州レンタル専業企業は、具体化炭素73%削減と再利用率96%を謳うModuflexデザインを活用し、迅速かつ建築基準に準拠した展開が求められる教育・医療分野の入札を獲得しています。中国の国有企業、特にCSCECは、ターンキーEPC(設計・調達・建設)オファリングを可能にする大規模なR&D予算(2023年は65億USD)と68,000件以上の特許を持ち、エンジニア人材が不足する省庁から技術リスクを引き受けています。

AFCの融資が経済特区内のパネル生産を奨励するなか、国内能力も向上しています。Robust Structuresはジンバブエ、ザンビア、ナミビアで拡張金属コアのライセンス供与を継続しており、ケニア国家住宅公社の新しいEPS工場はデベロッパーからコンポーネントサプライヤーへとその役割を拡大しています。南アフリカ、モザンビーク、ザンビアにおけるKwikspaceの事業に代表されるレンタルフリートモデルは、資産効率の高い柔軟性と高い稼働率を提供し、政府のパイプライン確実性に賭ける資本集約型の工場と対比されます。認証は依然として競争の場であり、アグレマムまたは同等の承認を取得した企業は承認期間を4〜6週間に圧縮し、現金化速度を高め、後発参入者への障壁を高めています。

戦略的提携が増加しています。Holcimの14Treesベンチャーは低炭素コンクリートとCOBODプリンターを組み合わせ、ドナー資金による学校や気候変動に対応した試験プログラムに適したEDGEアドバンスド認証構造物を生産しています。Red Sea Housingはガーナのファシリティを活用して人道支援機関と採掘部門の顧客の両方にサービスを提供し、循環的な需要を平滑化しています。一方、CLTおよびハイブリッド木材・鉄骨システムに特化したスタートアップ企業は、具体化炭素削減を重視する地方自治体にアプローチしています。こうした背景のもと、規模の経済、認証取得速度、PPPプログラムとの融資ネットワークが、長期的なシェア獲得における決定的なレバーとして台頭しています。

アフリカプレハブ住宅建設産業リーダー

Moladi

Red Sea Housing Services

Karmod Prefabricated Technologies

Algeco (Modulaire Group)

Portakabin

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:中国建築股份有限公司(CSCEC)の幹部がエジプト新行政首都の中央ビジネス地区プロジェクトを視察し、同社のモジュラー一体型建設(MiC)技術を適用したモジュラー集合住宅タワーの進捗状況を確認しました。この技術は北京のプロジェクトで92%のプレハブ化を達成し、建設期間を6か月短縮するものです。

- 2025年1月:世界銀行がセネガルの手頃な価格の住宅プログラム(プロジェクトP174759)の調達計画を公表し、西アフリカ地域での機会を求めるプレハブ住宅サプライヤーおよび請負業者向けに、調達スケジュール、物品・工事・サービス、事前審査基準、および契約方式を詳述しました。

- 2025年1月:Innovative Modular Conceptsがコンテナベースのモジュラービルディングシステムについてアグレマン南アフリカの承認を取得し、商業展開のためのデザインを認証するとともに、南アフリカ市場における許認可期間を6〜9か月から4〜6週間に短縮しました。

- 2024年7月:ARISE IIPとアフリカ・ファイナンス・コーポレーションが、11か国(ベナン、トーゴ、ガボン、コートジボワール、ナイジェリア、コンゴ共和国、コンゴ民主共和国、シエラレオネ、マラウイ、ルワンダ、チャド)のARISE IIP経済特区内で事業を設立するアフリカの起業家に資金を提供するため、1億USDの資本プール設立に向けた覚書を締結しました。AFCは輸出信用機関からの追加融資を動員するほか、設備融資、市場参入支援、および技術提携を提供します。

アフリカプレハブ住宅建設市場レポートの範囲

プレハブ住宅(一般にプレハブホームとも呼ばれる)は、主に工場でオフサイトにて事前製造され、その後現場に搬入・組み立てられます。本レポートはアフリカプレハブ住宅市場の包括的な評価を網羅しています。経済市場の概要、主要セグメントの市場規模推定、および市場セグメントにおける新興トレンドの評価を含んでいます。本レポートは、成長要因、抑制要因、および本セクターの機会といった市場トレンドに光を当てています。アフリカプレハブ住宅市場の競合環境は、主要な活動的プレイヤーのプロファイルを通じて描写されています。本レポートはまた、COVID-19が市場に与える影響と将来の予測についても取り上げています。

アフリカプレハブ住宅市場は、タイプ(一戸建ておよび集合住宅)および国(ナイジェリア、エジプト、南アフリカ、およびその他のアフリカ諸国)によって区分されています。本レポートはすべてのセグメントについて金額ベース(USD)の市場規模と予測を提供しています。

| コンクリート |

| ガラス |

| 金属 |

| 木材 |

| その他素材 |

| 一戸建て |

| 集合住宅 |

| モジュラー住宅 |

| パネル化・コンポーネント化システム |

| 製造住宅 |

| その他プレハブタイプ |

| ナイジェリア |

| エジプト |

| 南アフリカ |

| その他アフリカ諸国 |

| 素材タイプ別 | コンクリート |

| ガラス | |

| 金属 | |

| 木材 | |

| その他素材 | |

| 住宅タイプ別 | 一戸建て |

| 集合住宅 | |

| 製品タイプ別 | モジュラー住宅 |

| パネル化・コンポーネント化システム | |

| 製造住宅 | |

| その他プレハブタイプ | |

| 国別 | ナイジェリア |

| エジプト | |

| 南アフリカ | |

| その他アフリカ諸国 |

レポートで回答される主要な質問

アフリカプレハブ住宅建設市場の現在の規模と期待される成長はどの程度ですか?

アフリカプレハブ住宅建設市場の規模は2026年に148億9,100万USDであり、2031年までに241億3,000万USDに達し、10.11%のCAGRを記録すると予測されています。

アフリカ全体でプレハブ住宅において主流の素材はどれですか?

コンクリートが2025年の市場シェア44.12%でリードしており、木材システムは10.69%のCAGRで最も速く成長しています。

プレハブ住宅において最も速く成長すると予測されている国はどこですか?

エジプトは大規模な政府プログラムとモジュラータワープロジェクトに牽引され、2031年にかけて12.07%のCAGRで拡大すると予測されています。

モジュラー住宅がパネル化工法より人気を集めているのはなぜですか?

モジュラーユニットは工場で仕上げられた状態で到着し、工期を最大6か月短縮し、再配備または積み重ねが可能なため、11.79%という最も高いCAGR予測を持ちます。

プレハブ普及の最大の障壁は何ですか?

輸入部品がコストを15〜25%引き上げ、断片化した建築基準が多くの市場で許認可に6〜12か月を要するため、成長ポテンシャルを削減しています。

政府はどのように地元のプレハブ製造を支援していますか?

AFCの1億USD経済特区ファンドやケニアのEPS(発泡ポリスチレン)パネル工場融資などのプログラムが、生産の現地化と輸入依存の低減を目指しています。

最終更新日: