アフリカ肥料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

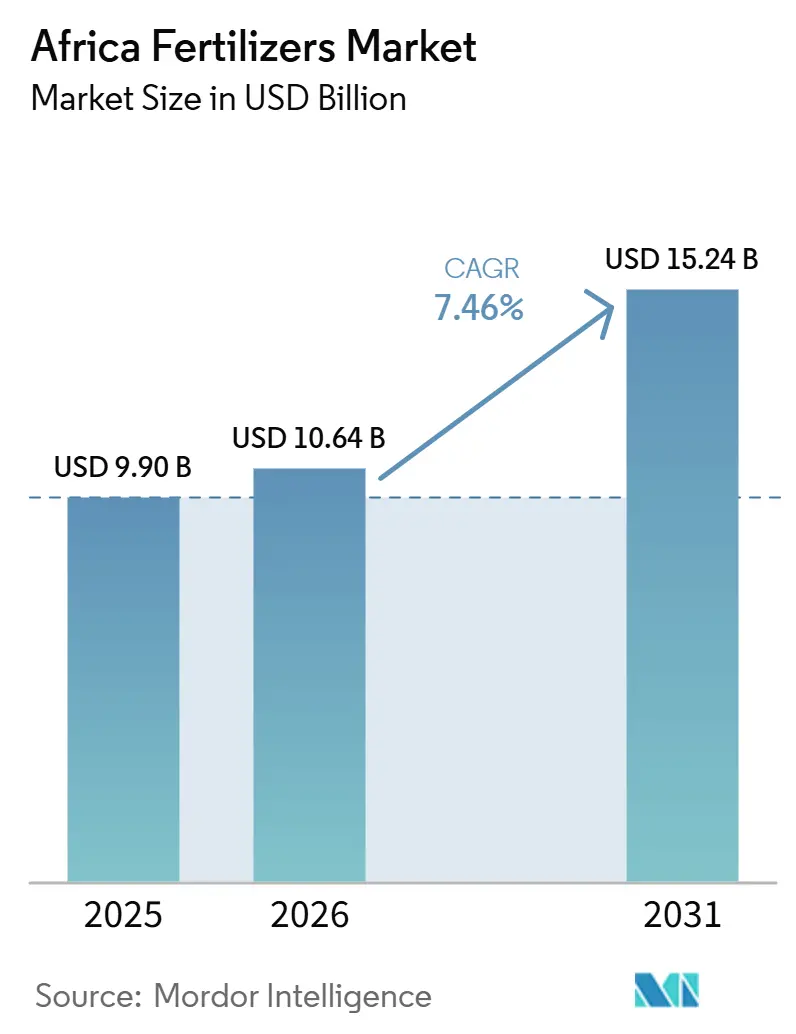

| 基準年の市場規模 (2025) | 9.90 十億米ドル |

| 市場規模 (2026) | 10.64 十億米ドル |

| 市場規模 (2031) | 15.24 十億米ドル |

| 成長率 (2026 - 2031) | 7.46% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ肥料市場分析

アフリカ肥料市場規模は2025年にUSD 99億と評価され、2026年のUSD 106.4億から2031年にはUSD 152.4億に達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.46%となっています。大陸全体にわたる政策の着実な整合と国内生産能力の拡大が、政府による投入資材の自給自足と食料安全保障の優先化を背景にこの成長を支えています。複合肥料は精密農業プログラムに適したバランスの取れた栄養パッケージを提供することで数量面をリードしており、単肥の尿素はナイジェリアの新工場によるコスト優位性を享受しています。デジタル農業、グリーンアンモニアへの投資、および的を絞った補助金が小規模農家のアクセスを拡大し、流通インフラ整備に向けた民間資本の流入を促進しています。物流上の課題の継続と世界的な価格急騰の繰り返しは依然として逆風となっていますが、栄養価の高い主食生産に対する持続的な需要がアフリカ肥料市場の堅調な成長見通しを支えています。

レポートの主な発見事項

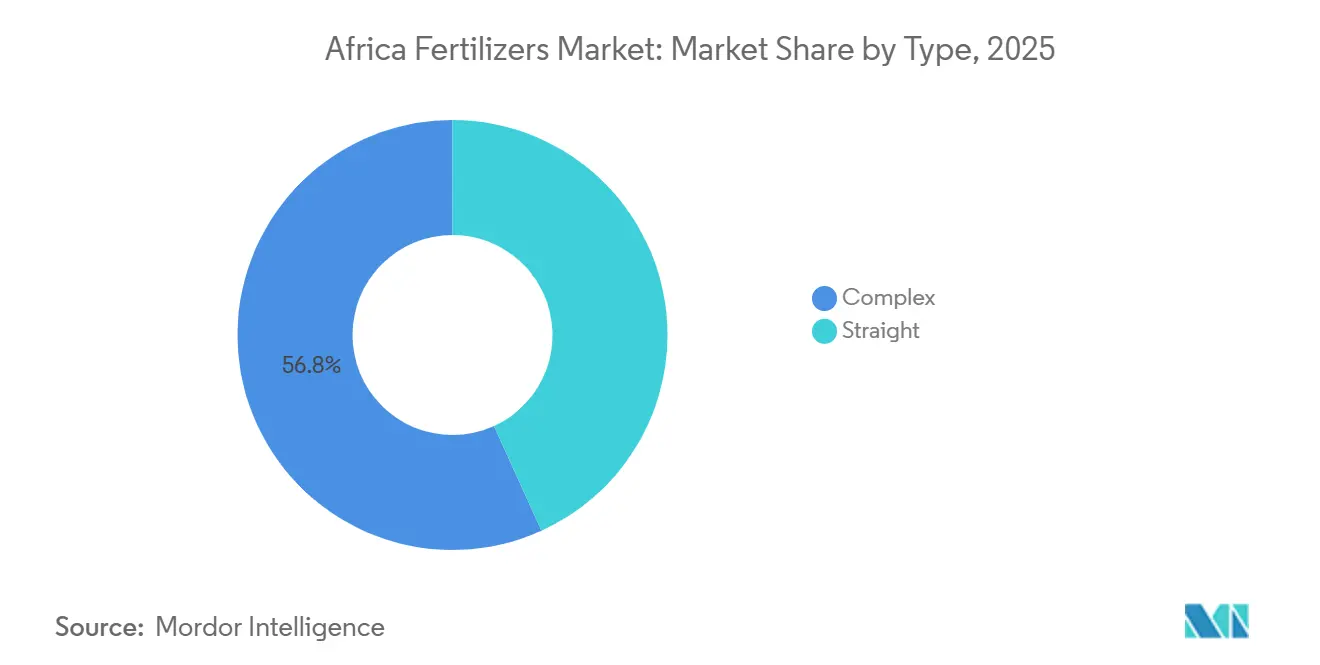

- タイプ別では、複合肥料が2025年のアフリカ肥料市場シェアの最大56.8%を占め、2031年までCAGR 8.1%で成長すると予測されています。

- 形態別では、従来型肥料が2025年のアフリカ肥料市場規模において最大シェアを占め、市場の89.9%を占めており、特殊肥料は2031年までCAGR 6.9%で拡大すると予測されています。

- 施用方法別では、液肥灌漑が2025年のアフリカ肥料市場において59.8%の最大シェアを占め、葉面散布は2031年までCAGR 8.0%で拡大すると予測されています。

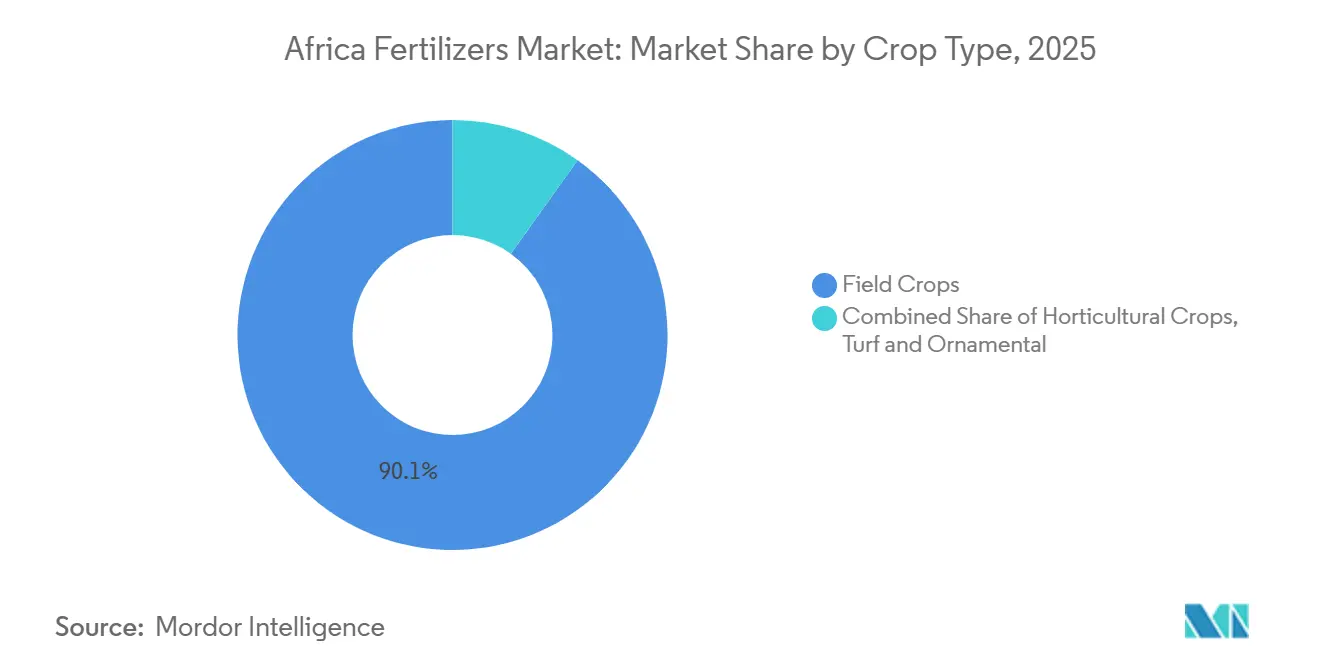

- 作物タイプ別では、畑作物が2025年の市場の90.1%を占め、園芸作物は2031年までCAGR 6.9%で成長すると予測されています。

- 地域別では、ナイジェリアが2025年に13.1%の最大市場シェアを占め、南アフリカは2031年までCAGR 6.2%で成長する最も急成長している主要市場になると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ肥料市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アフリカにおける食料安全保障圧力の高まり | +1.8% | 大陸全体、特にナイジェリア、ケニア、エチオピアへの影響が最大 | 中期(2~4年) |

| 補助金改革とアブジャ+ナイロビ政策の勢い | +1.5% | 実施は大陸全体にわたり、ナイジェリア、ケニア、ガーナが主導。 | 短期(2年以内) |

| 国内生産能力の急速な拡大 | +1.2% | ナイジェリア、モロッコ、エジプト、南アフリカ | 中期(2~4年) |

| デジタル農業プラットフォームによる最適化利用の促進 | +0.9% | ケニア、南アフリカ、ガーナ、および西アフリカへの波及 | 長期(4年以上) |

| 低炭素(グリーン)アンモニア投資 | +0.7% | モロッコ、エジプト、再生可能エネルギーとの統合 | 長期(4年以上) |

| 微量栄養素主導の生物的強化需要 | +0.4% | ナイジェリア、ガーナ、ケニアの生物的強化プログラム | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アフリカにおける食料安全保障圧力の高まり

2030年までに14億人に達すると予測されるアフリカの人口増加と一人当たり耕作地面積の減少が相まって、肥料使用量増加に対する持続的な需要が生まれています。2024年4月に開始されたナイジェリアの亜鉛生物強化米プログラムは、政府が食料安全保障をカロリー充足だけでなく微量栄養素密度と結びつけている事例であり、従来のNPK配合を超えた特殊製剤への需要を喚起しています。この栄養価の高い作物生産への転換は、より高い肥料施用量とより高度な栄養管理を必要とし、特にナイジェリアのミドルベルト地帯の試験圃場においてNPK配合に対し単肥の分施によりトウモロコシの収量が22〜46%向上したトウモロコシ生産体系においてその必要性が高まっています。食料輸入代金が外貨準備を圧迫する経済的必要性が高まる中、国内生産効率は国家安全保障上の優先課題となっています。肥料集約化による農業生産性の向上は食料自給に向けた主要な経路となり、価格変動サイクルの中においても持続的な需要拡大を生み出しています。

補助金改革とアブジャ・ナイロビ政策の勢い

2024年ナイロビ宣言はアフリカ連合加盟国全体で1ヘクタール当たり50キログラムという拘束力のある肥料施用目標を定め、従来の市場ダイナミクスを超えた政策主導の需要を創出しています。ケニアの2025年財政法案は肥料に対するVAT免除を逆説的に撤廃する一方で、肥料補助金として100億ケニアシリング(USD 774億)を割り当てており、財政上の圧力にもかかわらず農業資材へのアクセス維持に対する政府のコミットメントを示しています。ナイジェリアの国家農業技術・イノベーション政策(2022年〜2027年)は協調的な大陸規模のアプローチを示しており、補助金プログラムは食料安全保障の成果を最大化するために特定の作物・地域を対象とするようになっています。この政策の勢いは予測可能な需要パターンを生み出し、民間セクターが流通網や地域混合施設への投資を行う基盤となっています。実施の有効性は大きく異なり、ガーナとナイジェリアは物流上の制約に直面する内陸のサヘル諸国よりも高い補助金給付率を達成しています。

国内生産能力の急速な拡大

戦略的な能力増強がアフリカの肥料貿易収支を根本的に変えつつあり、Dangoteの年間300万トンの尿素生産設備によりナイジェリアは輸入国ではなく純輸出国として位置づけられています。OCP Groupの2028年までのUSD 130億のグリーン投資プログラムにより年間生産量は900万トンに拡大し、IndoramaのUSD 7,500万のアフリカ開発銀行融資はナイジェリアにおける第3の尿素生産ラインを支援しています。これらの能力拡張により輸入依存度が低下し、従来の欧州やアジアのサプライヤーよりも費用対効果の高い形で近隣諸国にサービスを提供できる地域供給拠点が形成されます[1]出典:アフリカ開発銀行、「アフリカ開発銀行、ナイジェリアにおける肥料生産拡大のためIndorama Eleme Fertilizer and Chemicals Limitedへの7,500万米ドルの融資を承認」、afdb.org 。アンゴラのUSD 14億のアンモニア・尿素プラントは1日4,000トンの能力を持ち、資源豊富な国々が肥料生産のために天然ガス埋蔵量を活用している事例を示しています。ナイジェリア、モロッコ、エジプトへの新規能力の地理的集中は近隣諸国に対してサプライチェーン上の優位性をもたらす一方、伝統的なサプライヤーからの既存の輸入パターンを混乱させる可能性があります。

デジタル農業プラットフォームによる最適化利用の促進

技術の導入はデータ主導の施用タイミングと施用量を通じて肥料使用効率を加速させており、マラウイのWhatsAppベースのAIチャットボット「ウランギジ(Ulangizi)」はスマートフォン普及率の制約にもかかわらず1人のサポートエージェントにつき150〜200人の農家にリーチしています。南アフリカのデータ主導型研修取り組みは新興農家の間で平均40%の収量増加をもたらし、最適化された施肥・灌漑管理により1ヘクタール当たりのトウモロコシ収量は4.2メトリックトンから6.0メトリックトンに向上しました。ガーナのAI駆動土壌検査・肥料推奨システムは、精密農業が生産性向上を維持しながら農業資材の無駄を削減できることを示しています。インフラ上の制約がスケーラビリティを制限しており、農家の80%が最適な肥料施用タイミングの意思決定を可能にする信頼できる気象・市場データへのアクセスが不十分と報告しています。人間が関与するモデルは、特にAIの推奨が伝統的な農業慣行と相反する場合に、信頼構築と普及において不可欠であることが証明されています。

阻害要因の影響分析*

| 阻害要因 | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肥料価格・購買力ショック | -1.4% | 大陸全体、特に内陸のサヘル諸国への影響が最大 | 短期(2年以内) |

| 物流・小売流通網の脆弱性 | -1.1% | 内陸国、大陸全体の農村地域 | 中期(2~4年) |

| 合成肥料に対する農業生態学的政策の逆風 | -0.6% | ケニア、南アフリカ、ガーナの政策環境 | 長期(4年以上) |

| アフリカのグリーンプロジェクトへの高い資本コスト | -0.5% | プロジェクトファイナンス市場、再生可能エネルギーとの統合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

肥料価格・購買力ショック

2025年7月、世界の肥料価格は2025年上半期に15%上昇しました。リン酸二アンモニウム(DAP)価格は23%上昇し、三重過リン酸石灰(TSP)価格は43%上昇しました。これらの上昇はアジアの旺盛な需要、中国の輸出規制、および高い硫黄投入コストに起因しています。この価格急騰は小規模農家の農業資材投入強度の維持能力に影響を及ぼし、世界銀行のDAPアクセシビリティ指数は2025年6月に1.72に達し、2022年初頭の危機ピークを超えました。ケニアの2025年財政法案は以前は免除されていた肥料に16%のVATを課することで購買力圧力を複合的に高め、50キログラム袋当たりのコストが最大KES 480(USD 3.71)上昇し、小規模農家の総生産コストが15%増加する可能性があります。価格転嫁メカニズムは国によって大きく異なり、2024年のナイジェリアの米輸入関税免除は農場出荷価格を押し下げ、翌期の肥料投資に充てる農家の能力を低下させました。通貨切り下げが輸入コスト圧力を増幅させる一方、信用市場へのアクセスの制限が農家による価格サイクルをまたいだ農業資材購入の平準化を妨げています。補助金プログラムは一定の緩和効果をもたらしますが、急激な価格急騰時における効果を制限するタイミングの遅延やターゲティングの非効率性に悩まされることが多いです。

物流・小売流通網の脆弱性

輸送・流通上のボトルネックは内陸地域において肥料の農場出荷コストに30〜60%を上乗せし、港湾の混雑と鉄道接続の限界が、能力拡大投資にもかかわらず継続するサプライチェーン上の脆弱性を生み出しています。紅海危機により肥料輸送の航路が喜望峰経由に変更を余儀なくされ、東アフリカ市場向けの輸送日数が10〜14日増加し運賃コストが上昇した一方、2010年から2022年にかけてのコンテナスループット成長(1,920万TEUから3,490万TEUへ)は依然として需要の伸びに遅れをとっています。農村の小売網は依然として細分化されており、限られた保管能力と運転資金の制約が販売業者の繁忙期の農業資材施用シーズンにおける適切な在庫維持を妨げています。ラストマイル配送の課題は、道路インフラが農村遠隔地へのアクセスを制限するチャドや中央アフリカ共和国などの国々において特に深刻です。デジタル決済システムとモバイルマネー統合は取引コストの削減に有望な可能性を示していますが、通信接続と金融リテラシーが限られた農村地域では普及率が依然として低い状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:複合肥料が統合的な栄養供給を通じてリードを維持

複合肥料は2025年に56.8%の最大市場シェアを保持しており、れは一度の施用でバランスの取れた栄養を供給できる能力に起因しており、小規模農家の労働コストを削減し栄養の同期化を向上させます。同セグメントは2031年までCAGR 8.1%で成長すると予測されており、作物栄養管理の進歩と統合的栄養管理実践を推進する普及サービスによって牽引されています。複合肥料は尿素の手頃な価格とカスタマイズされた施用プログラムにおける柔軟性を通じて重要な存在感を維持しており、微量栄養素はナイジェリア、ガーナ、ケニアにわたる生物的強化プログラムで急速に採用されています。

アフリカでは、複合肥料市場は一度の施用で一次、二次、および微量栄養素を含む作物成長に必要な複数の植物栄養素を供給できる能力によって牽引されています。同セグメントの拡大は、バランスの取れた作物栄養のメリットと、施用量を削減しながら環境および土壌への影響を最小化する複合肥料の環境上の利点に対する農家の意識向上によって支えられています。緩効性・徐放性タイプなどの高度な肥料タイプの登場が、特に高付加価値作物や近代的農業経営において、地域における複合肥料の採用をさらに促進しています。

形態別:従来型の優位性が特殊型イノベーションの圧力に直面

従来型肥料は2025年に89.9%の市場シェアを占めました。この優位性は、高度な製剤よりも手頃な価格と幅広い栄養供給を優先する小規模農家のコスト感応度に起因しています。これらの肥料はトウモロコシ、小麦、米、ソルガムなどの主食畑作物に広く採用されており、収量を維持するためのコスト効率の高いソリューションを提供しています。その広範な入手可能性、確立された流通ネットワーク、および既存の農業慣行との適合性が、アフリカの商業農業と小規模農業システムの両方にわたって強い需要を引き続き牽引しています。

特殊肥料は最も急成長しているセグメントを代表しており、2031年までCAGR 6.9%が予測されています。この成長は、高付加価値園芸作物の栽培増加、温室生産の拡大、および的を絞った栄養供給を重視する精密農業実践の採用拡大によって促進されています。水溶性、緩効性、および微量栄養素強化製剤などの製品は、より高い生産性、改善された栄養利用効率、および向上した作物品質を求める商業栽培者の間で人気を高めています。持続可能な農業を推進する政府の取り組みと、土壌健全性管理および肥料効率に対する意識の高まりが、アフリカ全土での特殊肥料の採用をさらに促進すると予測されています。これにより、プレミアムおよび作物特化型栄養ソリューションを提供するメーカーに機会が生まれています。

施用方法別:液肥灌漑の効率性が普及を牽引

液肥灌漑は2025年に59.8%の市場シェアを占めており、灌漑インフラへの投資が水の施用と同期した精密な栄養供給を可能にする乾燥・半乾燥地域における水利用効率の優先事項を反映しています。この方法の優位性は、肥料価格が高止まりし大陸全体で水不足が深刻化する中、作物の吸収効率を向上させながら肥料の無駄を削減できる能力に起因しています。液肥灌漑のトレンドは、制御された環境が水と栄養供給システムの両方の最適化を可能にする温室拡大および施設農業の採用と一致しています。

葉面散布は2031年までCAGR 8.0%で最も急成長している施用方法として台頭しており、微量栄養素欠乏への対処と重要な生育段階における迅速な栄養補正における有効性によって牽引されています。デジタル農業プラットフォームは、土壌水分、気象パターン、および作物の生育段階に基づいて農家が栄養供給を最適化するのを支援するAI駆動の助言サービスにより、すべての施用方法にわたって効率を向上させる施用タイミングの推奨を提供するようになっています。

作物種類別:畑作物が圧倒的な優位性を維持

畑作物は2025年のアフリカ肥料市場シェアの90.1%を占めており、食料安全保障のための主食穀物生産に対する地域の重点を示しています。トウモロコシ、米、小麦の栽培システムが大陸全体の肥料消費の大部分を占めています。この優位性は、自給自足と地域市場向け生産を優先する小規模農業システムに起因しており、肥料投資は主食作物の産出量の具体的な増加をもたらす必要があります。食料自給自足を支援する政府政策と、人口増加に伴う主食需要の高まりが、アフリカ肥料市場における畑作物の重要性を引き続き強化しています。

園芸作物は最も急成長しているセグメントであり、2031年までCAGR 6.9%で拡大すると予測されています。成長は、集約的な栄養管理と高付加価値肥料投入を必要とする果物、野菜、花卉、および輸出志向型作物の生産増加によって牽引されています。ケニアの花卉産業、南アフリカの果物輸出、および北アフリカと東アフリカ全体での野菜栽培の拡大が、水溶性、微量栄養素強化、および葉面散布製剤を含む特殊肥料製品の需要を押し上げています。輸出基準の向上、施設栽培の採用拡大、および高品質農産物に対する消費者需要の増加が、園芸における肥料消費を強化し、プレミアム栄養ソリューションおよび作物特化型肥料プログラムのサプライヤーに機会をもたらすと予測されています。

地域分析

アフリカの肥料市場は顕著な地域差を示しており、ナイジェリアが2025年に13.1%の市場シェアで消費をリードしており、その大規模な農業セクターと国内生産能力が同国を主要消費国および新興輸出国として位置づけています。Dangoteの年間300万トンの尿素施設とIndoramaの拡張を通じた肥料輸入国から潜在的な地域サプライヤーへの同国の転換は、近隣の西アフリカ市場にサプライチェーン上の優位性をもたらしています。モロッコはリン酸塩資源とOCP S.A.のUSD 130億の投資プログラムを活用して国内市場と輸出市場の両方に対応しており、2024年2月に開始された大陸規模のリン酸塩ベースの土壌回復イニシアチブを実施しています。

南アフリカ2031年までCAGR 6.2%で最も急成長している市場として台頭しており、高度な栄養管理を必要とする商業農業の近代化と輸出志向型作物生産によって推進されています。同国の新興農家はデータ駆動型肥料実践を通じて40%の収量増加を達成し、トウモロコシの収量はヘクタール当たり4.2メートルトンから6.0メートルトンに上昇しており、精密栄養管理が改善された普及サービスと組み合わさった場合の生産性ポテンシャルを示しています。

東アフリカと西アフリカの小規模市場は肥料アクセスを制限するインフラ上の制約に直面しており、チャドやマリなどの内陸国では輸送コストが農場渡し価格に30〜60%を上乗せしています。アフリカ大陸自由貿易地域を通じた大陸貿易統合は投入コスト削減に向けた有望な動きを示しており、マラウイの研究では関税撤廃と貿易円滑化措置を通じて農業投入価格が20.51%削減される可能性が示されています。

競争環境

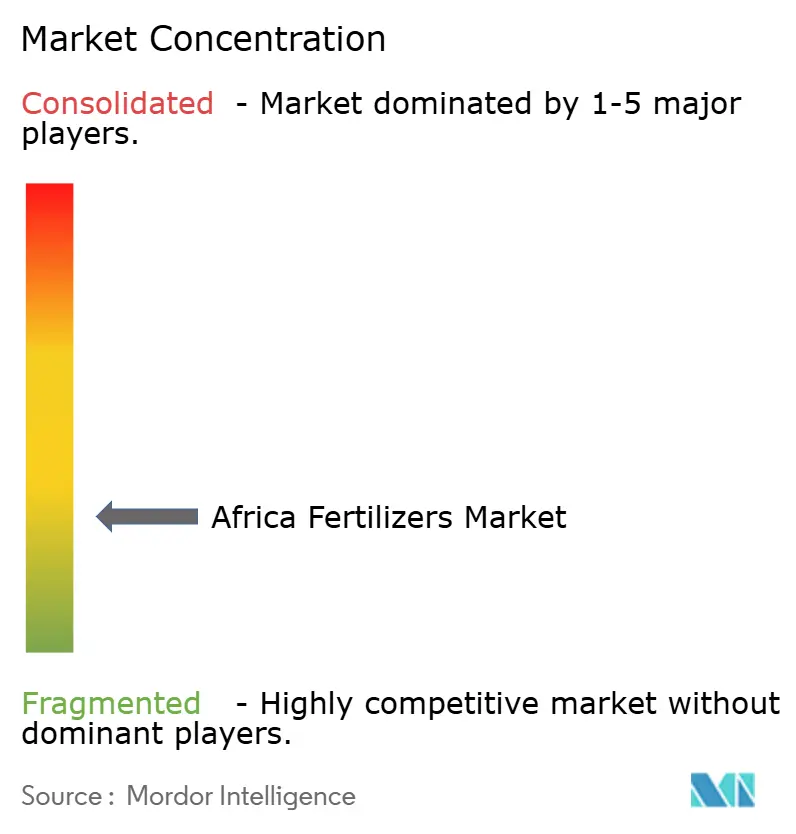

アフリカ肥料市場は断片化されており、Yara International ASA、SABIC Agri-Nutrients Co.、ICL Group Ltd、K+S Aktiengesellschaft、Golden Fertilizer Company Limitedを含む上位企業が、確立された多国籍企業の存在と新興の地域チャンピオンおよびテクノロジー対応型の破壊的企業とのバランスを取る競争環境を形成しています。市場構造は、主要プレーヤーの規模の優位性と、精密農業およびプレミアム作物セグメントを対象とした専門的なサプライヤーのニッチな機会の両方を可能にしています。

戦略的なパターンは垂直統合と地域のサプライチェーン管理への転換を示しており、企業は輸入依存度を低下させ肥料サプライチェーン全体で価値を取り込むために国内生産能力に投資しています。デジタル農業プラットフォームと精密施用システムが、企業にコモディティ肥料販売を超えた統合ソリューションを提供する機会を生み出すため、技術の採用が主要な差別化要因となっています。

Yara International ASAの2025年第1四半期の好調な業績(改善されたマージンと戦略的ポートフォリオ最適化によってEBITDAがUSD 6億3,800万に達)は、グローバルプレーヤーが不安定な市場環境において数量よりも収益性を重視するようアフリカ戦略を適応させていることを示しています[3]出典:Yara International ASA、「Yara 2024年第3四半期報告書」、yara.com 。ラストマイル流通、デジタル助言サービス、高付加価値作物向け特殊製剤に機会が存在する一方、規制上のコンプライアンス要件は技術的専門知識と規制対応能力を持つ確立されたプレーヤーに有利な参入障壁を形成しています。

アフリカ肥料産業のリーダー企業

Yara International ASA

SABIC Agri-Nutrients Co.

ICL Group Ltd

K+S Aktiengesellschaft

Golden Fertilizer Company Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:モロッコがUSD 325億のグリーン水素プロジェクトを承認し、同国を国内肥料製造および欧州輸出市場向けの再生可能アンモニア生産拠点として位置づけました。複数の国際パートナーシップが大規模なグリーン肥料生産を目標としています。

- 2023年1月:ICL GroupはGeneral Millsと戦略的パートナーシップ協定を締結し、General Millsに対して戦略的特殊リン酸ソリューションのサプライヤーとなりました。この長期協定は国際的な事業拡大にも注力しています。

- 2022年5月:ICL Groupは、収量を最適化するための微量元素を増加させた製品であるSolinureの3つの新しいNPK製剤を発売しました。これらの新しい水溶性肥料は完全キレート化された微量元素とマグネシウムの含有量を増加させており、冬期の生産時期を含む重要な段階での植物の成長を助け収量を最適化します。

アフリカ肥料市場レポートの調査範囲

複合肥料、単肥が種類別セグメントとしてカバーされています。従来型、特殊型が形態別セグメントとしてカバーされています。液肥灌漑、葉面散布、土壌施用が施用方法別セグメントとしてカバーされています。畑作物、園芸作物、芝生・観賞用植物が作物種類別セグメントとしてカバーされています。ナイジェリア、南アフリカが国別セグメントとしてカバーされています。| 複合肥料 | ||

| 単肥 | 微量栄養素 | ホウ素 |

| 銅 | ||

| 鉄 | ||

| マンガン | ||

| モリブデン | ||

| 亜鉛 | ||

| その他 | ||

| 窒素系 | 硝酸アンモニウム | |

| 尿素 | ||

| その他 | ||

| リン酸系 | DAP(リン酸二アンモニウム) | |

| MAP(リン酸一アンモニウム) | ||

| SSP(過リン酸石灰) | ||

| TSP(三重過リン酸石灰) | ||

| カリ系 | MoP(塩化カリウム) | |

| SoP(硫酸カリウム) | ||

| 二次多量栄養素 | カルシウム | |

| マグネシウム | ||

| 硫黄 | ||

| 従来型 | |

| 特殊型 | CRF(制御放出型肥料) |

| 液体肥料 | |

| SRF(緩効型肥料) | |

| 水溶性肥料 |

| 液肥灌漑 |

| 葉面散布 |

| 土壌施用 |

| 畑作物 |

| 園芸作物 |

| 芝生・観賞用植物 |

| ナイジェリア |

| 南アフリカ |

| アフリカその他 |

| 種類別 | 複合肥料 | ||

| 単肥 | 微量栄養素 | ホウ素 | |

| 銅 | |||

| 鉄 | |||

| マンガン | |||

| モリブデン | |||

| 亜鉛 | |||

| その他 | |||

| 窒素系 | 硝酸アンモニウム | ||

| 尿素 | |||

| その他 | |||

| リン酸系 | DAP(リン酸二アンモニウム) | ||

| MAP(リン酸一アンモニウム) | |||

| SSP(過リン酸石灰) | |||

| TSP(三重過リン酸石灰) | |||

| カリ系 | MoP(塩化カリウム) | ||

| SoP(硫酸カリウム) | |||

| 二次多量栄養素 | カルシウム | ||

| マグネシウム | |||

| 硫黄 | |||

| 形態別 | 従来型 | ||

| 特殊型 | CRF(制御放出型肥料) | ||

| 液体肥料 | |||

| SRF(緩効型肥料) | |||

| 水溶性肥料 | |||

| 施用方法別 | 液肥灌漑 | ||

| 葉面散布 | |||

| 土壌施用 | |||

| 作物種類別 | 畑作物 | ||

| 園芸作物 | |||

| 芝生・観賞用植物 | |||

| 国別 | ナイジェリア | ||

| 南アフリカ | |||

| アフリカその他 | |||

市場の定義

- 市場推計レベル - 各種肥料の市場推計は栄養素レベルではなく製品レベルで実施されています。

- 対象栄養素種類 - 一次栄養素:N、P、K、二次多量栄養素:Ca、Mg、S、微量栄養素:Zn、Mn、Cu、Fe、Mo、B、その他

- 平均栄養素施用量 - 各国の農地1ヘクタール当たりの平均栄養素消費量を指します。

- 対象作物種類 - 畑作物:穀物、豆類、油糧種子、繊維作物 園芸作物:果実、野菜、プランテーション作物・香辛料、芝草・観賞用植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 顆粒、粉末、液体、水溶性等の様々な形態で提供される、栄養要件を確保するために作物に施用される化学物質。 |

| 特殊肥料 | 土壌施用、葉面散布、液肥灌漑を通じて施用される、効率強化と栄養素の利用可能性向上のために使用される肥料。CRF(制御放出型肥料)、SRF(緩効型肥料)、液体肥料、水溶性肥料を含む。 |

| 制御放出型肥料(CRF) | 作物の全生育サイクルにわたって栄養素の利用可能性を確保するため、ポリマー、ポリマー硫黄、樹脂などの材料でコーティングされた肥料。 |

| 緩効型肥料(SRF) | より長期間にわたって作物への栄養素の利用可能性を確保するため、硫黄、ニーム等の材料でコーティングされた肥料。 |

| 葉面肥料 | 葉面散布を通じて施用される液体肥料と水溶性肥料の両方を含む肥料。 |

| 水溶性肥料 | 液体、粉末等の様々な形態で提供され、葉面散布および液肥灌漑方式の肥料施用に使用される肥料。 |

| 液肥灌漑(フェルティゲーション) | 点滴灌漑、マイクロ灌漑、スプリンクラー灌漑等の異なる灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、気体液体状態で土壌に直接注入される肥料。 |

| 単過リン酸石灰(SSP) | リン含量が35%以下のリン酸系肥料。 |

| 三重過リン酸石灰(TSP) | リン含量が35%超のリン酸系肥料。 |

| 高効率肥料 | 他の肥料と比較して効率を高めるために様々な成分の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | 全面散布、条施、鋤込み土壌施用等の伝統的な方法で作物に施用される肥料。 |

| キレート化微量栄養素 | EDTA、EDDHA、DTPA、HEDTA等のキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体状態で提供され、主に葉面散布および液肥灌漑による作物への肥料施用に使用される肥料。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数・要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数を確定し、それらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測期間における市場規模推計は名目ベースで行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国において予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はレベルと職能を横断して選定され、調査対象市場の総合的な全体像を生成します。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム