アフリカ ディーゼル発電機市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

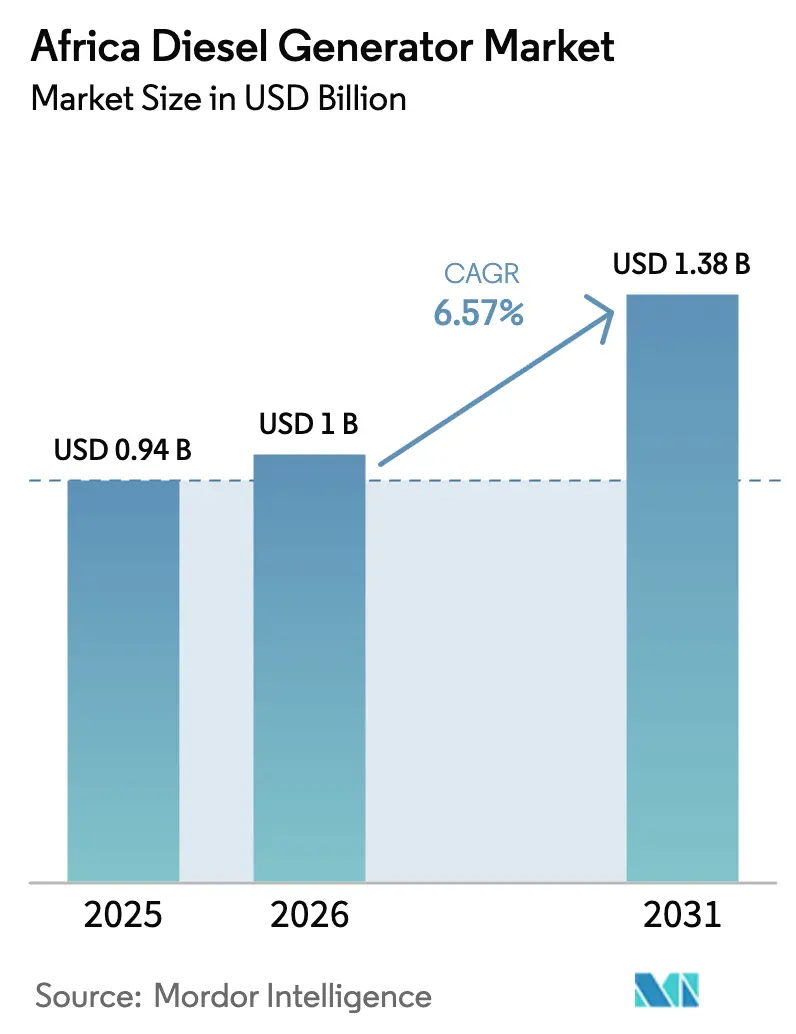

| 基準年の市場規模 (2025) | 0.94 十億米ドル |

| 市場規模 (2026) | 1 十億米ドル |

| 市場規模 (2031) | 1.38 十億米ドル |

| 成長率 (2026 - 2031) | 6.57% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ ディーゼル発電機市場分析

アフリカ ディーゼル発電機市場規模は2026年に10億米ドルと推定され、2025年の9億4,000万米ドルから成長し、2031年には13億8,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)6.57%で成長します。

この成長曲線は、根深い構造的な電力供給不足を反映しており、サハラ以南の送電網では2024年に月平均56時間の停電が発生し、企業は自家発電による自己保険を余儀なくされています。(1)Afrobarometer, "Grid Outages and Power Reliability in Sub-Saharan Africa," afrobarometer.org 同時に、ナイジェリア、ケニア、南アフリカで新たに稼働した12か所のTier IIIおよびTier IVデータセンター施設が、パイプラインインフラの不足を理由にガスよりもディーゼルを圧倒的に採用した数メガワット規模のスタンバイアレイを導入しました。(2)Digitalisation World, "Caterpillar Joins Africa Data Centres Association," digitalisationworld.com 通信タワーの高密度化により、2024年にナイジェリアとケニアで8,200か所のサイトが追加され、その大半はグリッド拡張が経済的に成立しない地域において、ディーゼルと太陽光を組み合わせたハイブリッドマイクログリッドを中心に設計されています。これらの要因が重なり、慢性的な送電網の不安定さに悩む大陸での強靭な電力需要を活かしたい投資家にとって、アフリカのディーゼル発電機市場は引き続き重要な関心事となっています。

主要レポートポイント

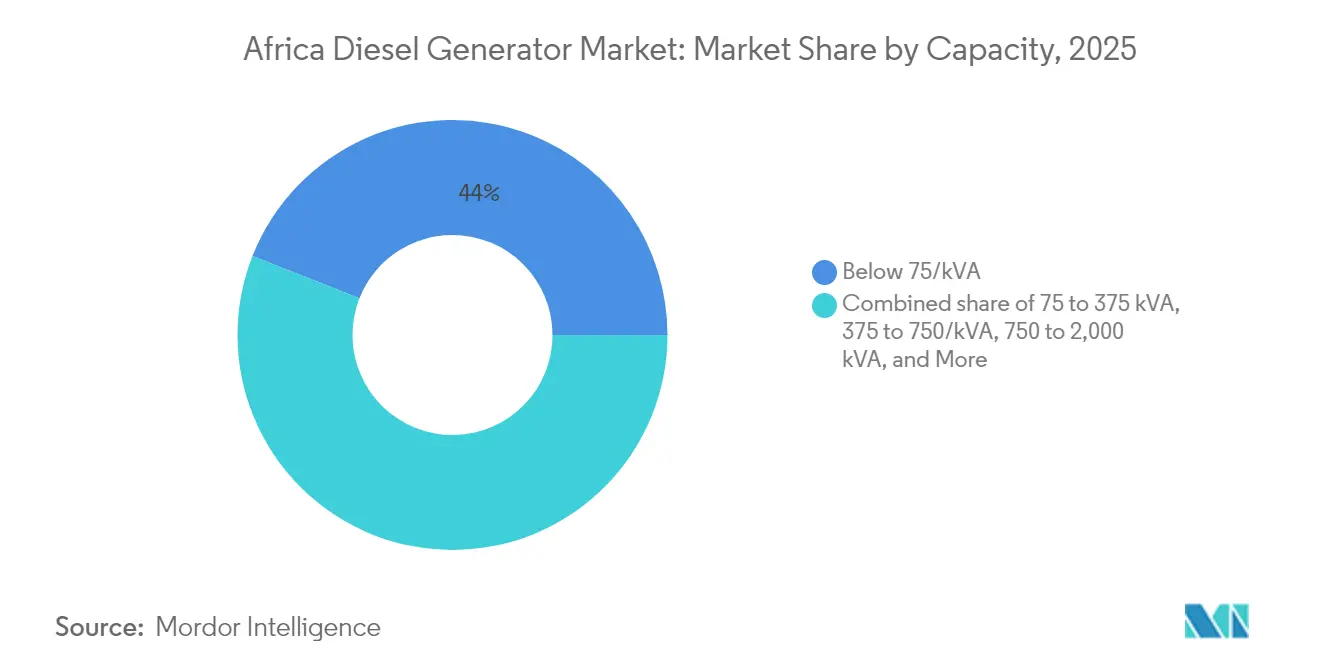

- 容量別では、75 kVA未満のユニットが2025年のアフリカ ディーゼル発電機市場において44.02%の収益シェアをリードし、375~750 kVAの帯域は2031年にかけて年平均成長率(CAGR)8.45%で成長すると予測されています。

- 用途別では、スタンバイ・バックアップ電源が2025年に63.25%のシェアを占め、ピークシェービングおよび負荷管理の導入は2031年にかけて年平均成長率(CAGR)7.86%で拡大すると予測されています。

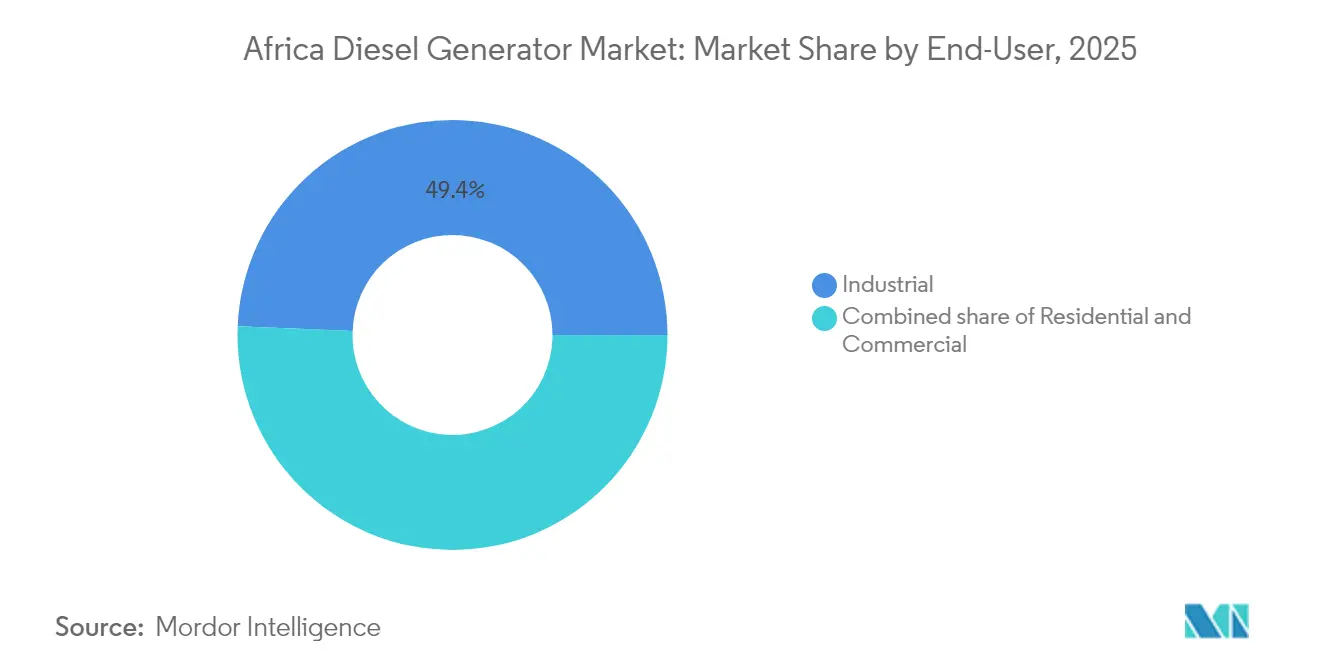

- エンドユーザー別では、産業顧客が2025年に49.35%のシェアを占め、商業セグメントは2031年にかけて年平均成長率(CAGR)8.14%で拡大すると予測されています。

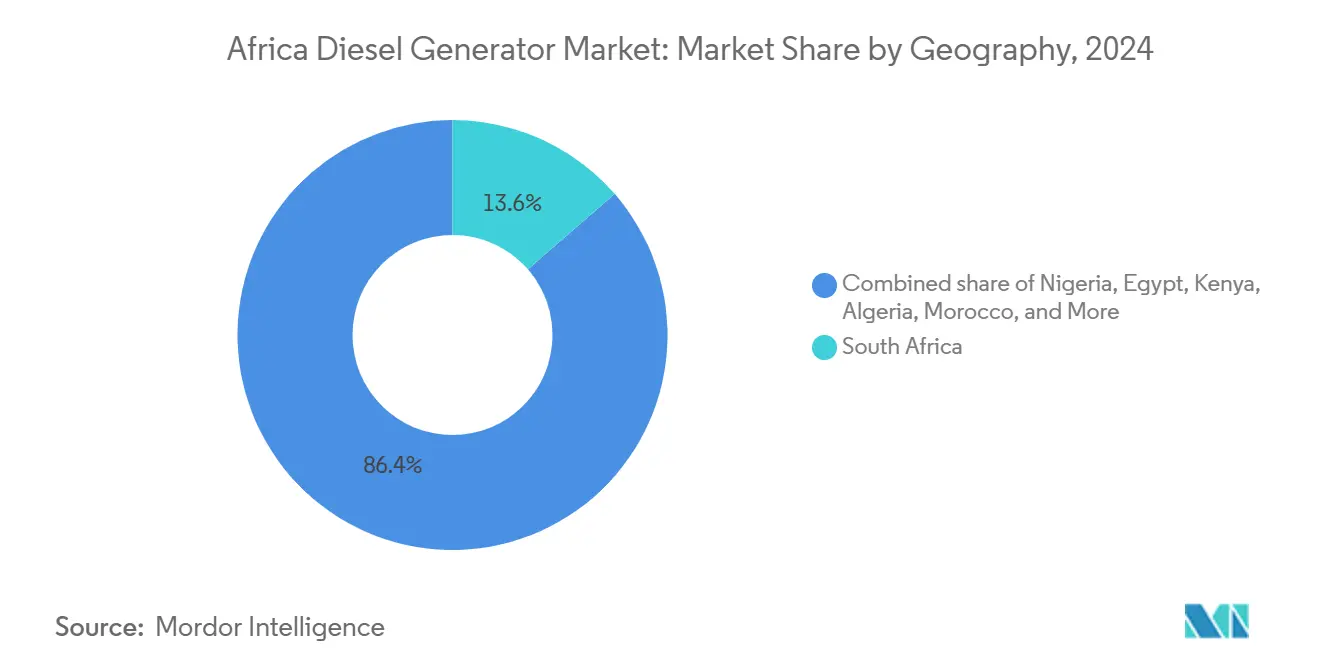

- 地域別では、南アフリカが2025年に13.45%の収益シェアを占め、ナイジェリアは2031年にかけて年平均成長率(CAGR)8.92%で最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アフリカ ディーゼル発電機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 送電網停電の頻度増加 | +1.2% | ナイジェリア、ケニア、南アフリカ、サハラ以南アフリカのその他地域 | 中期(2〜4年) |

| データセンターの構築拡大(Tier III / IV) | +1.5% | ナイジェリア、ケニア、南アフリカ | 短期(2年以内) |

| 通信タワーの高密度化 | +0.9% | ナイジェリア、ケニア、その他のアフリカ | 中期(2〜4年) |

| 鉱業の自家発電への移行 | +0.8% | コンゴ民主共和国、ザンビア、タンザニア、南アフリカ | 長期(4年以上) |

| 水素化植物油(HVO)対応発電機への企業需要 | +0.6% | 南アフリカ、ナイジェリア、ケニア | 中期(2〜4年) |

| アフリカ大陸自由貿易地域(AfCFTA)が促進する国境を越えたレンタルフリート | +0.5% | 全アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サハラ以南アフリカにおける送電網停電の頻度増加

持続的な送電網の不安定さが、アフリカ ディーゼル発電機市場全体の需要を支えており、2024年には34か国で月平均56時間の停電が発生しました。ナイジェリアでは年前半だけで送電網が12回崩壊し、産業ユーザーは常用電源モードで発電機を稼働させることを余儀なくされており、これが摩耗を加速させ交換サイクルを短縮しています。ケニアの電化推進により120万世帯が接続されましたが、電圧変動は依然として蔓延しており、郊外の購入者が小型ディーゼルユニットを設置する動機となっています。(3)世界銀行「アフリカにおけるエネルギーアクセスと送電網の信頼性」worldbank.org 南アフリカはステージ6の計画停電を118日間にわたって耐え、これにより病院、データセンター、工場が8〜12時間の自律運転に対応した恒久的なバックアップアレイを導入しました。資金不足の電力会社は送電網の改良を先送りにしており、これがディーゼルを今後10年間の供給リスクに対するデフォルトのヘッジとして維持する自己強化ループを生み出しています。

ナイジェリア、ケニア、南アフリカにおけるデータセンター容量の急速な構築拡大

ハイパースケールおよびコロケーション事業者は2024年に12か所のTier IIIおよびTier IVサイトを稼働させ、各施設はN+1または2Nのディーゼル冗長性として2〜10 MWを必要としています。Caterpillarは2024年にアフリカデータセンター協会(Africa Data Centres Association)に加入し、クラウドプロバイダーがガスインフラの存在しない場所でディーゼルを最も信頼性の高いスタンバイ選択肢と見なしているというOEMの確信を示しました。マイクロソフトおよびEquinixは南アフリカとケニアに新たなキャンパスを発表し、低レイテンシーの必要性と、グリッド供給とオンサイトディーゼルを組み合わせた有利な電力購入契約構造を理由として挙げました。Uptime Instituteの規定は同時保守可能性を義務付けており、実質的に10秒以内にブラックスタートできる高仕様のディーゼルアレイを固定化しています。事業者がバッテリーによる電力継続ソリューションを検討する一方で、ディーゼルは数メガワット規模のバックアップにおいて5〜7年の優位性を維持しており、アフリカ ディーゼル発電機市場の中核としての地位を確固たるものとしています。

4Gおよび5G展開に向けた通信タワーの高密度化

TowerXchangeは2024年にナイジェリアとケニアで8,200か所の新規タワーサイトを記録し、そのうち72%がディーゼルと太陽光のハイブリッド電源システムを採用して稼働しています。(4)アフリカン・レビュー「パーキンス・エンジン:コアの強化」africanreview.com Caterpillarは、太陽光発電(PV)、蓄電池、適切な規模の発電機を統合することで最大80%のディーゼル削減を実現すると主張するモジュール式マイクログリッドソリューションをリリースし、エネルギー・アズ・ア・サービス(Energy-as-a-Service)契約のもとで販売しています。MTN NigeriaとAirtel Kenyaはいずれも2024年に性能保証付きのタワー電源契約を締結し、設備投資(CAPEX)を運営費(OPEX)に転換するとともに燃料価格リスクをサプライヤーに移転しました。GSMAはアフリカの携帯電話加入者数が6.8%成長し、データトラフィックが42%急増したことを指摘しており、信頼性の高い稼働時間のためにディーゼル中心のハイブリッドに依存する新規タワーサイトの安定したパイプラインを確保しています。(5)GSMA, "Mobile Economy Africa 2024", gsma.com 農村部タワーに対する規制監督が限定的であるため、稼働時間と総保有コスト(TCO)が排出規制上の懸念を上回り、アフリカ ディーゼル発電機市場全体においてディーゼルの重要性が強化されています。

中央・南部アフリカにおける鉱業セクターの送電網から自家電力への移行

コンゴ民主共和国、ザンビア、タンザニアの銅、コバルト、金の鉱業者は、24時間365日の処理電力を確保するために不安定な送電網から切り離されつつあります。Atlas Copcoは2024年に堅牢なQESラインを500 kVAまで拡張し、鉱業請負業者のモビリティと同期需要に特化して対応しました。Aggrekoはエジプトで8 MWのフレア・トゥ・パワープロジェクトを実施し、廃ガスを自家発電に変換することで2,500万米ドルを節約し、副生ガスの収益化を目指すアフリカの鉱業者のためのテンプレートを確立しました。グリッド料金が1 kWh当たり0.12米ドルを超え慢性的な電圧不安定が続く中、鉱業者は重要負荷のために750〜2,000 kVAの範囲のディーゼル発電機を好んでいます。世界的な電池鉱物需要の増大が、アフリカ ディーゼル発電機市場を鉱業セグメントからの持続的な常用電源販売に引き続きさらし続けています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 太陽光・蓄電池ハイブリッドの価格均衡 | -1.1% | 南アフリカ、ケニア、ナイジェリア | 短期(2年以内) |

| 国際海事機関(IMO)改革後のディーゼル輸入価格変動 | -0.7% | 全アフリカ市場 | 中期(2〜4年) |

| 南アフリカおよびナイジェリアにおける排出規制の強化 | -0.6% | 南アフリカ、ナイジェリア | 中期(2〜4年) |

| 2 MWを超えるガス焚き小型モジュール式タービン | -0.5% | ナイジェリア、エジプト、アルジェリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

太陽光・蓄電池ハイブリッドの価格均衡の加速

日照量の多いアフリカ地域では、4時間のリチウムイオン蓄電池を組み合わせたユーティリティスケールの太陽光発電が1 kWh当たり0.15〜0.18米ドルで電力を供給しており、連続使用時のディーゼルの運用コストである1 kWh当たり0.22〜0.28米ドルを下回っています。マラウイが2024年にAggrekoのディーゼルレンタルをグリッドスケール蓄電池で置き換える決定を下したことは、経済性の変化を浮き彫りにし、アフリカ ディーゼル発電機市場のレンタル事業者に対する警戒シグナルを発しています。年間500時間未満のスタンバイ用途では、6時間の自律性を持つ太陽光・蓄電池システムがすでに総保有コスト(TCO)においてディーゼルを上回っており、将来の交換販売を脅かす可能性があります。

南アフリカおよびナイジェリアにおける排出規制の強化

南アフリカの国家環境管理法:大気質管理法(NEM: AQA)およびナイジェリアの国家環境規格・規制執行機関(NESREA)は、2024年に560 kW超の新型発電機に対する粒子状物質および窒素酸化物(NOx)の排出規制を強化し、事実上Tier 4 FinalまたはStage Vへの適合を義務付けました。適合には選択触媒還元(SCR)および微粒子フィルター(DPF)システムのために発電機1台当たり8,000〜15,000米ドルの追加費用がかかり、安定したディーゼル排気液(DEF)の供給が必要ですが、これは遠隔地では困難な課題です。自治体はコンプライアンス違反のフリートに対して最大108,000米ドルの罰金を課しており、大口購入者は購入を延期するか、ガスが容易に入手できる場合はガスタービンの検討を促されています。この規制上の摩擦が中型ユニットの更新サイクルを遅らせ、アフリカ ディーゼル発電機市場全体の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

容量別:小型ユニットが主導、中型が加速

75 kVA未満の発電機が2025年の収益の44.02%を占め、持続的な計画停電時に10〜50 kWのバックアップ電源を必要とする都市部世帯、街角の小売店、通信基地局による大規模採用を反映しており、このカテゴリーは初期費用で競合する中国および中国メーカーによって高度に断片化されています。75〜375 kVAの帯域は2025年のアフリカ ディーゼル発電機市場シェアの約29.72%を占め、より静粛な密閉型セットと改善された燃料効率を好む病院、ショッピングモール、ホテルへの供給を担っています。

375〜750 kVAの範囲は年平均成長率(CAGR)8.45%で最も高い成長が予測されており、スケーラブルで並列対応のパッケージを必要とするデータセンター、鉱業、大規模通信ハブによって牽引されています。Atlas Copcoが2024年6月に発表したQESは、同期機能と堅牢化を強化した機能でこのセグメントを直接ターゲットにしています。750 kVA〜2 MWの上位定格は、ステッカー価格よりもライフサイクルコスト総額と排出適合を優先する電力会社、製錬所、石油化学複合施設が採用しています。Perkinsが近日発売予定の2606シリーズエンジンは、水素化植物油(HVO)対応と延長メンテナンス間隔により、この上位中型層に対応しています。2 MWを超える領域では、ガス焚きタービンがディーゼル需要を侵食し始めていますが、燃料ロジスティクスや過渡負荷がピストンエンジンに有利な場所ではディーゼルが持続しており、このスライスがより広いアフリカのディーゼル発電機市場にとって引き続き重要であり続けています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:バックアップが主導、ピークシェービングが勢いを増す

スタンバイおよびバックアップ用途が2025年の需要の63.25%を占め、数秒以内のブラックスタート信頼性を必要とするミッションクリティカルな負荷に対して、送電網崩壊に対する保険としてのディーゼルの根強い役割を示しています。データセンター、病院、銀行施設は冗長アレイに多額の設備投資を行っており、年間数百時間しか稼働しない場合でも多大な設備投資を表しています。

常用および連続電源の使用は、年間6,000〜8,000時間発電機を稼働させるオフグリッド鉱業、遠隔通信、孤立した産業操業に及んでいます。太陽光・蓄電池の価格均衡はこの使用帯域に圧力をかけていますが、蓄電池の深度不足と過酷な周囲環境条件が多くの地域でディーゼルの重要性を維持しています。南アフリカとナイジェリアが昼間の電力消費に課徴金を課す時間帯別料金体系(TOU)を拡大するにつれ、ピークシェービングおよび負荷管理の導入が年平均成長率(CAGR)7.86%で成長しています。ここでは、分散型エネルギー資源管理システム(DERMS)対応の発電機により、施設管理者が料金をアービトラージし、系統サービス市場に参加できるようになり、ディーゼル発電機を受動的な保険ではなく能動的な系統資産として位置づけるという、アフリカのディーゼル発電機市場内で浮上している新たなナラティブを形成しています。

エンドユーザー別:産業が中核、商業が急伸

鉱業者、製造業者、石油・ガス企業を含む産業プレイヤーは、2025年のアフリカ ディーゼル発電機市場規模の49.35%を占め、送電網の可用性または品質がプロセス信頼性の閾値を満たさない自家発電ニーズによって牽引されました。Aggrekoのエジプトにおけるフレアパワー活用実証例は、産業購入者がコストと排出量を同時に削減するためにディーゼルとガスのハイブリッド戦略を活用できることを示しています。

データセンター、ホテル、病院、ショッピングモールを含む商業顧客は、主要経済圏でサービスセクターの国内総生産(GDP)が製造業の産出を上回る速度で拡大するにつれ、年平均成長率(CAGR)8.14%で産業成長を上回る拡大が予測されています。データセンターの増殖だけで数メガワット規模のバックアップ機会が加わっています。住宅での採用は、金額ベースでは小さいものの、特にナイジェリアと南アフリカにおける30 kVA未満の輸入品の数量勢いを維持しています。これらのパターンが合わさって、アフリカのディーゼル発電機産業全体でエンドユーザーの露出を多様化し、ディーゼル需要の基盤を長期化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

ナイジェリアは年平均成長率(CAGR)8.92%の見通しを支え、2024年前半だけで12回の送電網崩壊という慢性的な問題と、4,800か所の新規ハイブリッド電源サイトを追加した急速な通信タワー展開に基づいています。油田フレア規制もまた、大型ディーゼルまたは二元燃料発電機を好むオンサイト発電プロジェクトを触媒として促進し、サプライヤーの収益視認性を強化しています。

南アフリカは、比較的高度な送電網インフラを持つにもかかわらず、2025年市場シェアの13.45%を維持しており、これは主にEskomの過去最長118日間にわたるステージ6計画停電によるものです。560 kW超の適合ユニットに対するより厳しいNEM: AQA基準が設備投資コストを引き上げていますが、企業購入者は評判リスクを軽減するためにTier 4 Final機器を依然として好んでいます。1 kWh当たり0.18米ドルの太陽光・蓄電池の価格均衡が常用電源ニッチにおける代替を促進していますが、ディーゼルはスタンバイの標準として依然として主流であり、アフリカのディーゼル発電機市場における南アフリカの中枢的な役割を維持しています。

ケニア、エジプト、アルジェリア、モロッコが第2の支出層を形成しています。ケニアは2024年に4か所の新規Tier IIIデータセンターを獲得し、エジプトの鉄道近代化と石油プロジェクトが安定した需要を牽引し、アフリカ大陸自由貿易地域(AfCFTA)の関税軽減によりアルジェリアおよびモロッコの請負業者が全アフリカのレンタルフリートから無関税で発電機を調達できるようになっています。コンゴ民主共和国、ザンビア、タンザニア、コートジボワールを含むより広いアフリカその他地域は、燃料パイプラインが存在せずディーゼルに依存する鉱業およびインフラ事業から恩恵を受けており、アフリカ ディーゼル発電機市場の地理的な広がりを維持しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

競争環境

Caterpillar、Cummins、Atlas Copco、Kohler、Wärtsilä、Perkinsを含む多国籍OEMが、設置、テレメトリー、複数年サービス契約を束ねたブランドディーラーとレンタルフリートを通じて合計45%のシェアを占めています。地域系アセンブラーと中国メーカーが200 kVA未満の販売を支配しており、ここでは価格が排出適合を上回り、アフリカ ディーゼル発電機市場の下位層を断片化しています。

Tier 1 OEMは技術によって差別化しています:Caterpillarの2024年通信タワー向けハイブリッドマイクログリッドは太陽光と蓄電池の組み合わせにより最大80%の燃料削減を約束し、Perkinsの2606シリーズエンジンは水素化植物油(HVO)対応と1,000時間延長サービス間隔を組み合わせています。AggrekoとAPR Energy Corporationはアフリカ大陸自由貿易地域(AfCFTA)の関税削減を活用してフリートを全アフリカに再展開し、大型インフラ入札においてローカルレンタル会社を圧迫しています。

新興の脅威は、2024年に多くの稼働サイクルでコスト均衡に到達すると予想される太陽光・蓄電池インテグレーター、およびガス豊富な市場で2 MWを超える小型モジュール式ガスタービンに集中しています。OEMの対応には、アフリカ ディーゼル発電機市場でのシェアを守るため、ハイブリッドパッケージ、デジタル資産管理、環境・社会・ガバナンス(ESG)に沿った燃料柔軟性が含まれています。

アフリカ ディーゼル発電機産業リーダー

Cummins Ltd.

Caterpillar Inc.

Atlas Copco AB

Aggreko PLC

AKSA Power Generation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Perkinsは、バウマ展示会において340〜515 kWの定格を持つ2606シリーズ13リットルディーゼルエンジンプラットフォームを展示し、水素化植物油(HVO)およびバイオディーゼル対応を実現しました。量産は2026年に開始予定です。

- 2025年3月:PerkinsはTier 4 FinalおよびStage 5認定を取得した904J-E36TA 3.6リットルエンジンの生産を開始し、通信および小型商業セグメント向けの50〜106 kWラインナップを拡充しました。

- 2024年11月:マラウイのESCOMが、月額7,800万米ドルに達するAggrekoのディーゼルレンタルを置き換えるための蓄電池エネルギー貯蔵システム(BESS)プロジェクトを開始しました。

- 2024年9月:Caterpillarが通信タワー向けの統合型ハイブリッドマイクログリッドを発表し、太陽光と蓄電池の組み合わせによってディーゼル燃料消費を80%削減することを目指しています。

- 2024年6月:Atlas Copcoが、鉱業および建設レンタル向けの同期機能を備えたQESモバイルディーゼル発電機シリーズを500 kVAまで拡張しました。

- 2024年4月:GFE Power ProductsがCaterpillarおよびPerkinsの発電機セットをコートジボワールに出荷し、西アフリカにおける需要急増を反映しました。

アフリカ ディーゼル発電機市場レポートの調査範囲

ディーゼル発電機はディーゼルを燃料としてエンジンを駆動するもので、世界で最も信頼性が高くコスト効率の良い発電源の一つです。これらの発電機は、住宅、産業、商業顧客に対して、一次電源、信頼性の高い二次電源、バックアップまたはスタンバイ電源として機能します。アフリカのディーゼル発電機市場は、定格、用途、地域によってセグメント化されています。定格セグメントは市場を0〜75 kVA、75〜375 kVA、375 kVA超の3つのカテゴリーに分類します。用途別では、市場は常用電源、バックアップ電源、ピークシェービングにセグメント化されています。本レポートはディーゼル発電機市場の市場規模と予測も網羅しています。市場規模と予測は、各セグメントの収益(米ドル)に基づいています。

| 75 kVA未満 |

| 75〜375 kVA |

| 375〜750 kVA |

| 750〜2,000 kVA |

| 2,000 kVA超 |

| スタンバイ/バックアップ電源 |

| 常用/連続電源 |

| ピークシェービング/負荷管理 |

| 住宅 |

| 商業 |

| 産業 |

| ナイジェリア |

| 南アフリカ |

| エジプト |

| ケニア |

| アルジェリア |

| モロッコ |

| その他のアフリカ |

| 容量(kVA)別 | 75 kVA未満 |

| 75〜375 kVA | |

| 375〜750 kVA | |

| 750〜2,000 kVA | |

| 2,000 kVA超 | |

| 用途別 | スタンバイ/バックアップ電源 |

| 常用/連続電源 | |

| ピークシェービング/負荷管理 | |

| エンドユーザー別 | 住宅 |

| 商業 | |

| 産業 | |

| 地域別 | ナイジェリア |

| 南アフリカ | |

| エジプト | |

| ケニア | |

| アルジェリア | |

| モロッコ | |

| その他のアフリカ |

レポートで回答する主要な質問

アフリカのディーゼル発電機市場は現在どのくらいの規模ですか?

アフリカ ディーゼル発電機市場規模は2026年に10億米ドルに達し、2031年までに13億8,000万米ドルに達する見込みです。

2031年までの予想成長率はどのくらいですか?

送電網の信頼性問題が続く中、年平均成長率(CAGR)6.57%の予測が拡大を牽引しています。

最も速く成長している容量帯域はどれですか?

375〜750 kVAの発電機は、鉱業とデータセンターの需要に支えられ、年平均成長率(CAGR)8.45%を記録すると予測されています。

ナイジェリアが最も速く成長している地域である理由は何ですか?

毎月の送電網崩壊、タワーの高密度化、フレアパワー活用投資がナイジェリアを年平均成長率(CAGR)8.92%に向けて押し上げています。

排出規制は調達の選択肢をどのように形成していますか?

南アフリカのNEM:AQAとナイジェリアのNESREAは、現在560 kW超においてTier 4 Final適合を義務付けており、後処理技術に強みを持つプレミアムOEMへの購買者の移行を促進しています。

太陽光・蓄電池ハイブリッドは近い将来ディーゼルを代替しますか?

太陽光・蓄電池システムは一部のスタンバイ使用ケースではすでにコスト面でディーゼルを上回っていますが、蓄電池の深度がまだ不十分な数メガワット規模の即時起動バックアップにおいてはディーゼルが依然として主流のままです。

最終更新日: