モノリシックセラミックス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

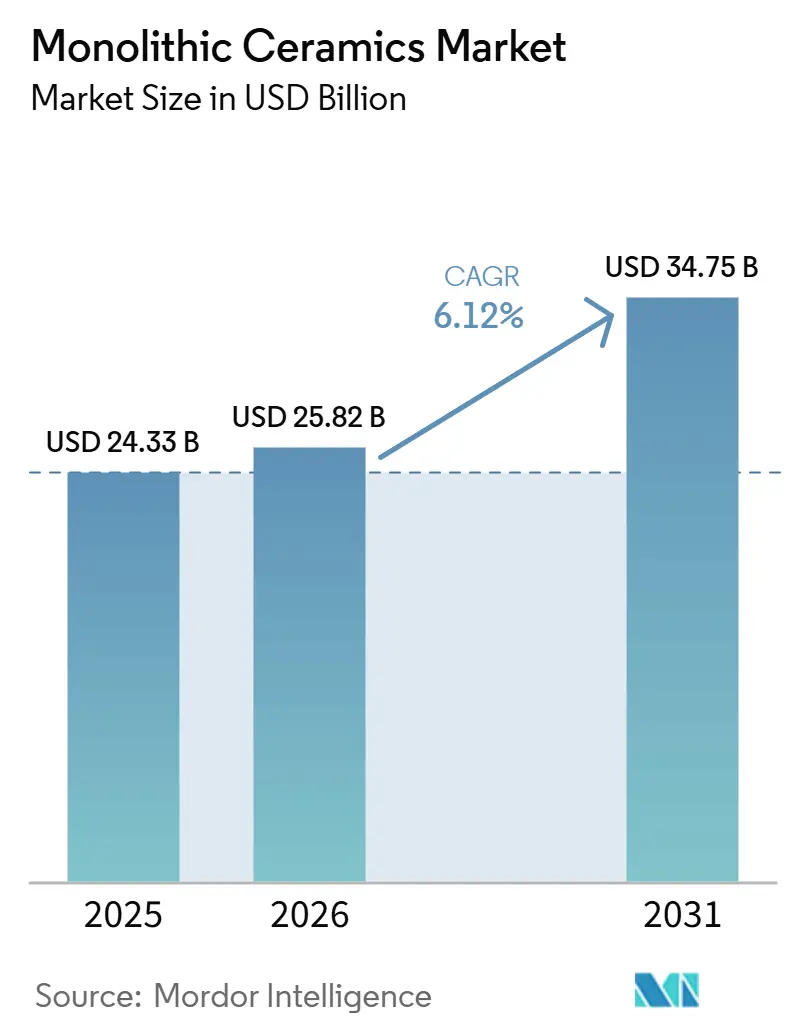

| 市場規模 (2026) | 25.82 十億米ドル |

| 市場規模 (2031) | 34.75 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモノリシックセラミックス市場分析

モノリシックセラミックス市場規模は、2025年の243億3,000万米ドルから2026年には258億2,000万米ドルに拡大し、2031年までに347億5,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.12%で成長すると予測されています。電動化されたパワートレイン、小型化された電子機器、および極限環境向けハードウェアへのシフトが需要を継続的に再形成しており、従来の耐火物用途に代わって精密基板や透明装甲の成長を牽引しています。サプライチェーンは粉末からパッケージまでの垂直統合をますます採用しており、希土類制約によるインプットの価格変動にもかかわらず、既存プレーヤーに利益率回復の機会を提供しています。同時に、付加製造技術が熱交換器や多孔質インプラント向けの複雑なラティス構造の製造を可能にし、設計の可能性を拡大しています。地域別投資は依然として不均一であり、アジア太平洋地域がウェーハキャリアおよびパワーモジュールの受注を主導する一方、欧州はグリーン水素義務に沿った固体酸化物電解槽スタックに注力しています。これらの要因が相まって、短期的なコスト課題にもかかわらず、モノリシックセラミックス市場の堅調な成長を支えています。

主要レポートのポイント

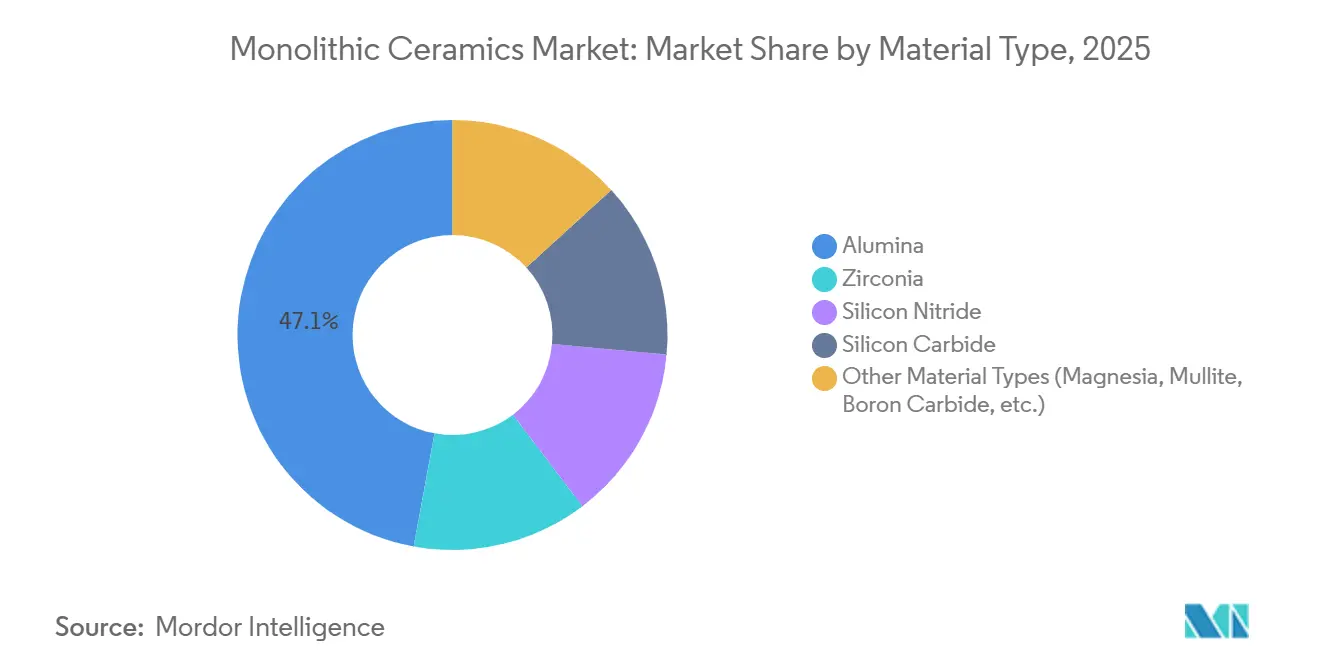

- 材料タイプ別では、アルミナが2025年のモノリシックセラミックス市場シェアの47.12%を占めてトップとなり、炭化ケイ素が2031年にかけて最速のCAGR 6.58%を記録する見込みです。

- 構造別では、不透明が2025年のモノリシックセラミックス市場シェアの57.22%を占め、透明は2031年にかけてCAGR 6.44%で成長する軌道にあります。

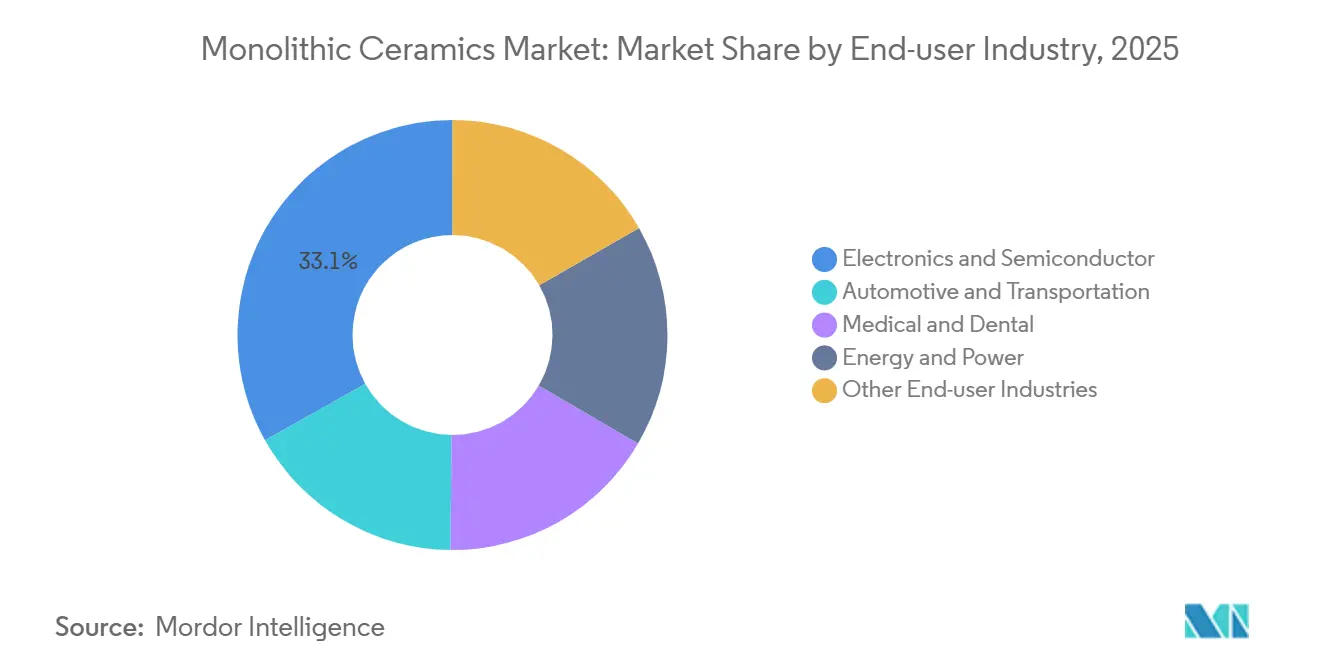

- エンドユーザー産業別では、電子・半導体が2025年のモノリシックセラミックス市場シェアの33.14%を生み出し、エネルギー・電力がCAGR 6.99%で2031年にかけて拡大しています。

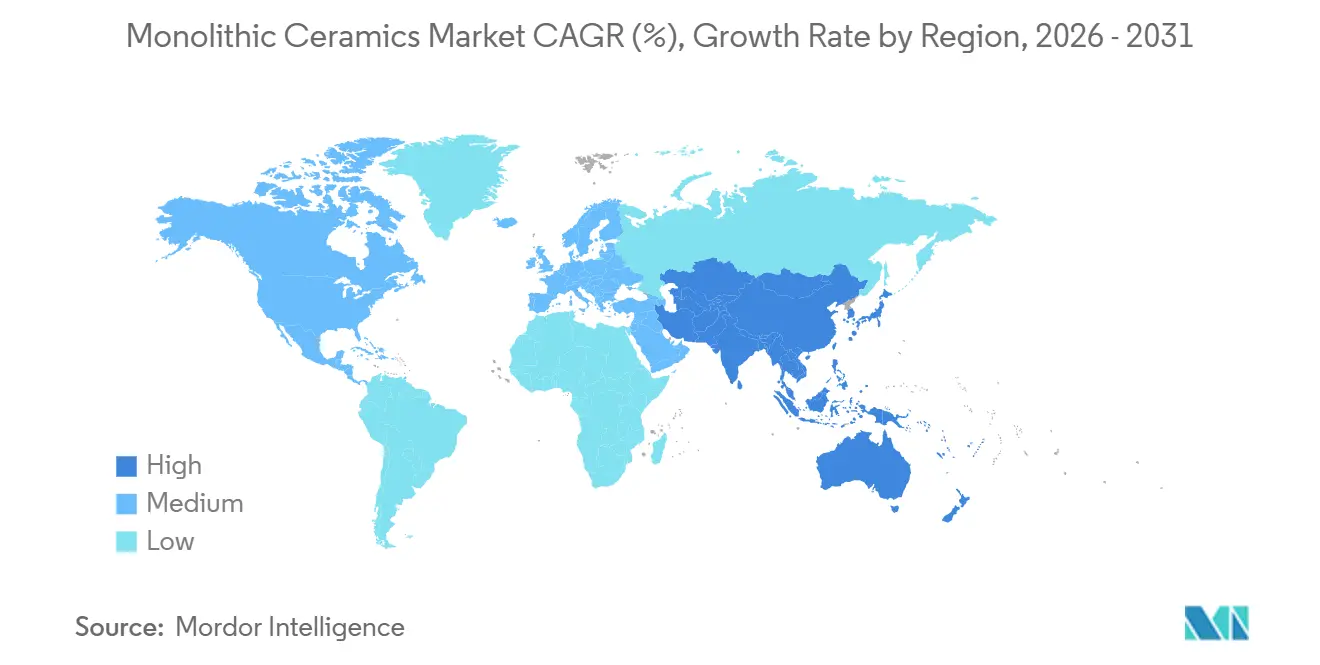

- 地域別では、アジア太平洋が2025年のモノリシックセラミックス市場シェアの44.22%を占め、2031年にかけて最速のCAGR 6.88%を維持すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルモノリシックセラミックス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EVパワートレインの熱管理 | +1.4% | 中国、ドイツ、米国に集中したグローバル | 中期(2〜4年) |

| 半導体エッチングおよびCMPフィクスチャーの需要 | +1.6% | アジア太平洋中心、北米への波及 | 短期(2年以内) |

| 医療・歯科インプラントの普及拡大 | +0.9% | 北米、欧州、日本 | 長期(4年以上) |

| グリーン水素固体酸化物電解槽スタック | +1.2% | 欧州、北米、オーストラリア | 中期(2〜4年) |

| 宇宙経済(再使用型打ち上げ機、極超音速機) | +0.7% | 米国、欧州、中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EVパワートレインの熱管理

ワイドバンドギャップ炭化ケイ素インバーターは現在99%超の効率を達成しており、シリコンIGBTと比較して熱負荷を半減させ、1回の充電あたりの航続距離を約7%向上させています。ROHM・シェフラー、STMicroelectronics、Infineonによる200 mmウェーハでの量産がダイコストを低下させ、セラミック基板の需要量を押し上げています。アルミナおよび窒化アルミニウム直接接合銅基板はこれらの熱損失を放散するために不可欠であり、インバーター開発者にとってはISO 26262への準拠が剥離リスクの軽減に引き続き重要です。モノリシックセラミックス市場は800 V電動モビリティプラットフォームの成長と高い親和性を持っています。後工程サプライヤーはすでに窒化アルミニウムシートに対して9ヶ月のリードタイムを報告しており、持続的な価格決定力を示しています。

半導体エッチングおよびCMPフィクスチャーの需要

TSMCの2026年向け560億米ドルの設備投資計画とIntelの18Aの量産立ち上げにより、ファブごとに数千個のアルミナウェーハキャリア、イットリアコーティングチャンバーライナー、および炭化ケイ素サセプターが追加される見込みです。CHIPS法の補助金により、2025年末までに米国の先端ロジック生産シェアが約15%に拡大し、半導体フィクスチャーの国内需要を押し上げると予測されています。NGKインシュレーターズは2030年までに200億円の売上を達成するためにHICERAM生産能力を3倍に拡大しており、部品製造と半導体ファブの統合を強調しています。しかし、労働力不足がツール設置を遅延させ、特殊キャリアの受注残を拡大させています。モノリシックセラミックス市場は半導体設備投資サイクルと密接に連動しており、2028年まで需要の視認性を確保しています。

医療・歯科インプラントの普及拡大

2年間の臨床試験により、モノリシックジルコニアクラウンの100%生存率が実証され、チッピングが生じやすいメタルセラミック修復物を上回る性能が確認されました。10年間の研究がこの性能をさらに検証し、ベニアコアインターフェースの排除によるものと結論付けています。CoorsTekのCerasurf アルミナ複合材ヒップは若年患者の摩耗懸念に対応する一方、FDA 510(k)とEU MDRの規制上の違いがポストマーケットエビデンス要件を厳格化しています。しかし、製造性を考慮した設計における課題が依然として残っており、2ピーススクリュー固定式ジルコニアインプラントは12ヶ月時点で60.9%の生存率にとどまり、1ピースソリューションへのシフトを促しています。これらの課題にもかかわらず、高齢化するOECD諸国の人口におけるインプラント普及の拡大が、医療分野におけるモノリシックセラミックス市場の成長を牽引しています。

グリーン水素固体酸化物電解槽スタック

トプソーはEUイノベーションファンドの支援を受けてデンマークに500 MWのセル工場を開設し、First AmmoniaおよびForestal Orientalから受注を獲得しています。固体酸化物電解槽ユニットはプロセス熱を再利用することで20〜30%高い電力効率を実現し、産業脱炭素化において優先される選択肢となっています。イットリア安定化ジルコニア膜が主要な電解質材料であり続けていますが、中国の2025年4月の輸出規制により米国のイットリウム輸入量が95%減少し、大幅な価格急騰を招きました[1]米国地質調査所、「希土類2026年サマリー」、usgs.gov。西側の鉱山企業が鉱石不足に対応すると見込まれているものの、溶媒抽出および高純度焼成のボトルネックにより、緩和は2020年代後半まで遅れる可能性があります。その結果、モノリシックセラミックス市場では価格転嫁が高まっているものの、固体酸化物スタックに対する長期的な需要は引き続き堅調です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 固有の脆性と設計上の限界 | -0.8% | グローバル | 長期(4年以上) |

| ドーパントグレードのアルミナおよびイットリアの供給逼迫 | -1.1% | 北米、欧州、日本 | 短期(2年以内) |

| カーボンニュートラル炉規制 | -0.6% | 欧州、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

固有の脆性と設計上の限界

セラミックスの破壊靭性は3〜6 MPa√mの範囲であり、金属と比較して著しく低く、引張または衝撃用途での使用を制限しています。例えば、窒化ケイ素製EVモーターベアリングは表面粗さ≤14 nmを要求し、鋼材と比較して機械加工コストが4倍に増加します。応力に対応するための過剰設計は重量を増加させる一方、付加製造は幾何学的な柔軟性を提供しながらも異方性欠陥をもたらします。ASTM C1161およびC1239などの規格は曲げ試験およびワイブル試験のガイドラインを提供していますが、安全性が重要な付加製造部品に対する統一された認証経路は存在しません。これらの課題がセラミックスのより広範な採用を制約し、設計基準が進化するまで対応可能な市場を狭めています。

カーボンニュートラル炉規制

EU ETS第IV段階では無償割当が削減されており、2026年からは炭素国境調整メカニズム(CBAM)が炭素政策の緩やかな地域からの輸入品に関税を課す予定です[2]欧州委員会、「炭素国境調整メカニズム」、europa.eu。1,400〜1,600℃でのセラミックス焼結は1トンのセラミックスあたり約0.8〜1.2トンのCO₂を排出し、英国の1トンCO₂あたり100ポンドの価格水準のもとで1トンあたり80〜120ポンドのコストが加算されます。完全電気式キルンは熱均一性の課題に直面しており、ハイブリッドラインの改修にはそれぞれ500〜1,000万ユーロのコストがかかります。ドイツとスペインが水素バーナーの試験運用を行っているものの、大規模な水素パイプラインインフラは2020年代後半まで整備されないと見込まれており、モノリシックセラミックス市場に中期的な課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:炭化ケイ素が電動化の波に乗り台頭

アルミナは2025年に売上の47.12%を占めて支配的な地位を維持しましたが、炭化ケイ素は2031年にかけてCAGR 6.58%を達成し、材料の中で最速の成長を記録すると予測されています。これはEVインバーターおよび再生可能エネルギーコンバーターにおけるワイドバンドギャップデバイスへのシフトに起因しています。アルミナの手頃な価格はCMPリングやインプラントアバットメントでの継続的な使用を確保する一方、ジルコニアの変態強化は固体酸化物電解槽電解質への応用を強化しています。Infineonの200 mm炭化ケイ素ウェーハへの移行によりエピタキシーコストが30%削減され、価格均等化に向けた取り組みを支援しています。

炭化ケイ素基板のモノリシックセラミックス市場規模は、ST-Saanの480,000枚ウェーハ生産ラインが2028年にフル稼働に達した時点で大幅に拡大する見込みです。しかし、アルミナはフィクスチャーのモノリシックセラミックス市場で引き続き支配的な地位を占めています。窒化ケイ素やニッチな酸化物は規模は小さいものの、ベアリングや装甲などの用途において戦略的に重要です。Kyocera社のBIOCERAM AZUL ハイブリッドブレンドは曲げ強度1,400 MPaを誇り、主要材料を超えた漸進的な材料革新を示しています。

構造別:透明セラミックスが防衛光学分野で加速

不透明セラミックスは2025年に売上の57.22%を占めましたが、透明セラミックスは2031年にかけてCAGR 6.44%で成長すると予測されています。この成長はAlONウィンドウやサファイアドームなどの用途によって牽引されています。AlONは350〜4,900 nmの範囲で光の80%を透過し、12.7 mm徹甲弾に耐えながらガラス積層板より30%軽量であり、装甲車両の改修に適しています。

透明セラミックスは不純物レベル≤50 ppmおよび1,800℃での熱間等方圧加圧を必要とし、生産は少数のライセンスメーカーに限定されています。透明セラミックスの市場規模は現時点では小規模ですが、軍事用途での軽量化が優先されるにつれて急速に拡大すると見込まれています。不透明アルミナおよびジルコニアはウェーハキャリアやインプラントなどの大量生産用途で引き続き支配的であり、多孔質スキャフォールドは小さなベースからではあるものの再生医療において普及が進んでいます。

エンドユーザー産業別:エネルギー・電力セグメントが成長をリード

電子・半導体は2025年に売上の33.14%を占めましたが、エネルギー・電力セグメントは固体酸化物電解槽および固体電池の拡大に牽引され、2031年にかけてCAGR 6.99%で最速の成長が見込まれています。QuantumScapeの24層LLZOセルは800サイクルで95%の容量維持率を達成しており、酸化物セパレーターの重要性を裏付けています。

エネルギー用途のモノリシックセラミックス市場規模は小さなベースから拡大しており、電子機器は継続的なファブ拡張を通じて主導的な市場シェアを維持しています。自動車用ターボチャージャーや医療インプラントなどの用途が市場の多様性に貢献し、セクター全体のリスクプロファイルのバランスを確保しています。

地域分析

アジア太平洋は2025年に売上の44.22%を占め、中国の先端セラミックス生産に牽引されてCAGR 6.88%で2031年まで成長すると予測されています。淄博と仏山の産業クラスターは合計売上高が1,000億人民元を超えており、日本のメーカーは2024年から2026年にかけて550億円を生産能力と研究開発に投資しています。中国沿岸部での人件費上昇に伴い、ASEANの組立ハブも台頭しつつあります。

北米はCHIPS法のインセンティブから恩恵を受けています。宇宙セラミックスに対する防衛主導の需要も成長に貢献しています。NGKの5,800万米ドルのアリゾナ工場は2027年に稼働予定であり、ウェーハキャリアの供給を国内化します。カナダとメキシコはそれぞれ油田センサーと従来型タイルに特化したニッチプレーヤーにとどまっています。

欧州はセラミックスと水素目標を連携させています。EUイノベーションファンドから9,400万ユーロの資金援助を受けたトプソーのデンマーク電解槽工場は、スカンジナビアをグリーン水素のリーダーとして位置付けています。ドイツの機械セクターと英国のMorgan Advanced Materialsは航空宇宙複合材の主要サプライヤーです。しかし、CBAMコストの上昇が南欧全域でのキルン電化を促進しています。ロシアの先端粉末輸出に対する制裁により、独立国家共同体(CIS)内の需要が国内製粉所に振り向けられています。

競合環境

モノリシックセラミックス市場は中程度の集中度を示しており、上位5社が2025年の売上の約41%を占めています。Kyocera、NGKインシュレーターズ、村田製作所は粉末からパッケージまでの垂直統合を活用し、半導体および自動車用途向けのトレーサビリティと迅速な設計反復を確保しています。生体吸収性スキャフォールドや超高温極超音速エッジなど、規模の優位性が限定的な分野では機会が残っています。

生産能力の拡張はロジックファブの建設地周辺に集中しています。村田製作所の福井における350億円の研究開発拠点は、5GおよびADASモジュール向けのコンデンサおよびインダクターの革新に注力しています。NGKの拡張されたHICERAMラインは、300 mmキャリアに対して50 µm以内の平坦度仕様でTSMC、Samsung、Intelをサポートしており、この水準を満たせる競合他社はほとんどありません。機能傾斜型炭化ケイ素・窒化アルミニウム基板に関する知的財産の出願は、次世代ヒートスプレッダーにおける新たな競争の台頭を示唆しています。

Sinoceraやシーシーティーシー(CCTC)などの中国企業は、中国製造2025イニシアチブの補助金を活用して中位基板市場での競争力を高めています。しかし、高純度アルミナおよび医療グレードジルコニアは依然として日本および欧州企業が支配しています。付加製造が競争上の優位性を生み出しており、Kyocera社の3Dプリント炭化ケイ素熱交換器は対流伝熱を40%改善し、工具のリードタイムを数ヶ月から数週間に短縮しており、従来のプレス部品メーカーにとって模倣が困難な課題となっています。

モノリシックセラミックス産業のリーダー企業

CoorsTek Inc.

Kyocera Corporation

Morgan Advanced Materials

Saint-Gobain

CeramTec GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Hufschmied Zerspanungssystemeは、モノリシックセラミックスおよびカーバイドの機械加工向けに設計された新しいクラスの工具であるPCDトーラスミーリングカッターを発表しました。最初のモデルはP150Mと指定され、25枚の切れ刃と直径3 mmを特徴としています。

- 2024年11月:Vesuviusはインドのヴィシャーカパトナムにアルミナシリカ(AlSi)およびベーシックモノリシック耐火物を専門とする2つの新しい製造工場を開設しました。これらの施設はメイク・イン・インディア・イニシアチブを支援し、高性能耐火物製品で成長するインドの鉄鋼産業の需要に応えるための生産能力を強化しました。

グローバルモノリシックセラミックス市場レポートの調査範囲

モノリシックセラミックスは、酸化物または非酸化物化合物を主成分とする単一構造の無機非金属材料です。高強度、高硬度、および耐熱性で知られています。通常、粉末材料の焼結によって製造されるこれらのセラミックスは一般的に脆性を有しています。しかし、工学的な進歩により繊維状モノリスの開発が進み、航空宇宙、産業、および歯科用途における破壊靭性が向上しています。

モノリシックセラミックス市場は、材料タイプ、構造、エンドユーザー産業、および地域別にセグメント化されています。材料タイプ別では、アルミナ、ジルコニア、窒化ケイ素、炭化ケイ素、およびその他の材料タイプ(マグネシア、ムライト、炭化ホウ素など)にセグメント化されています。構造別では、透明、不透明、および多孔質にセグメント化されています。エンドユーザー産業別では、電子・半導体、自動車・輸送、医療・歯科、エネルギー・電力、およびその他のエンドユーザー産業(産業機器、化学、冶金など)にセグメント化されています。本レポートは主要地域の17ヶ国におけるモノリシックセラミックスの市場規模と予測も対象としています。各セグメントの市場規模と予測は金額(米ドル)ベースで算出されています。

| アルミナ |

| ジルコニア |

| 窒化ケイ素 |

| 炭化ケイ素 |

| その他の材料タイプ(マグネシア、ムライト、炭化ホウ素など) |

| 透明 |

| 不透明 |

| 多孔質 |

| 電子・半導体 |

| 自動車・輸送 |

| 医療・歯科 |

| エネルギー・電力 |

| その他のエンドユーザー産業(産業機器、化学、冶金など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料タイプ別 | アルミナ | |

| ジルコニア | ||

| 窒化ケイ素 | ||

| 炭化ケイ素 | ||

| その他の材料タイプ(マグネシア、ムライト、炭化ホウ素など) | ||

| 構造別 | 透明 | |

| 不透明 | ||

| 多孔質 | ||

| エンドユーザー産業別 | 電子・半導体 | |

| 自動車・輸送 | ||

| 医療・歯科 | ||

| エネルギー・電力 | ||

| その他のエンドユーザー産業(産業機器、化学、冶金など) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

モノリシックセラミックス市場の規模はどのくらいですか?

モノリシックセラミックス市場は2026年に258億2,000万米ドルであり、2031年までに347億5,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長している材料タイプはどれですか?

炭化ケイ素はEVおよび再生可能エネルギーの普及に伴い、2031年にかけてCAGR 6.58%で成長すると予測されています。

アジア太平洋が最大の地域貢献者である理由は何ですか?

半導体投資の集中と中国の先端セラミックスベースの拡大により、2025年の売上の44.22%を占め、2031年にかけてCAGR 6.88%を達成しています。

イットリウム輸出規制はサプライチェーンにどのような影響を与えていますか?

中国の2025年の規制により米国の輸入量が95%削減され、高純度イットリア価格が急騰し、電解槽膜コストに圧力をかけています。

最終更新日: