Taille et Part du Marché des Capteurs de Température Portables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

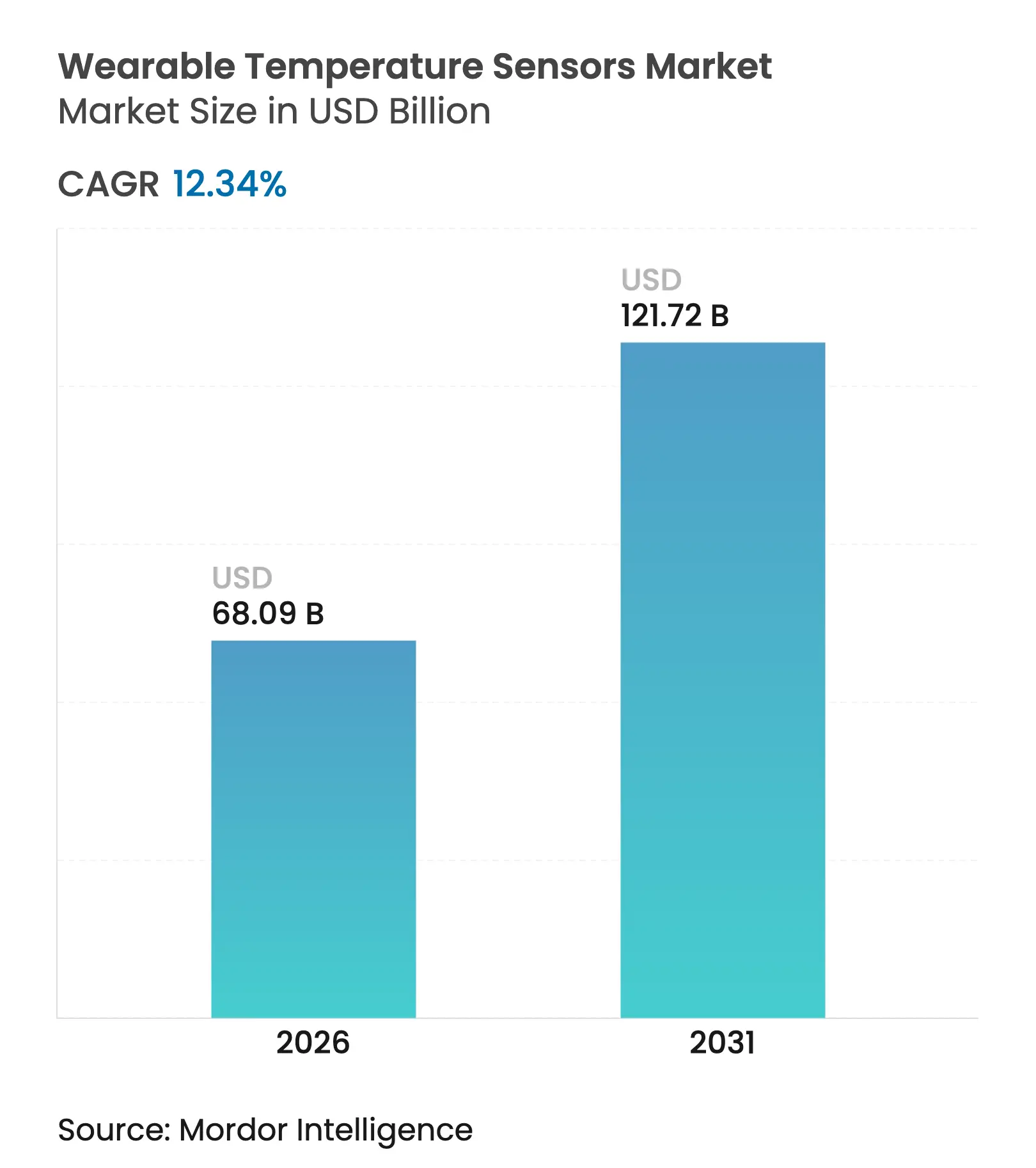

| Taille du Marché (2026) | 68.09 Milliards de dollars |

| Taille du Marché (2031) | 121.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.34% CAGR |

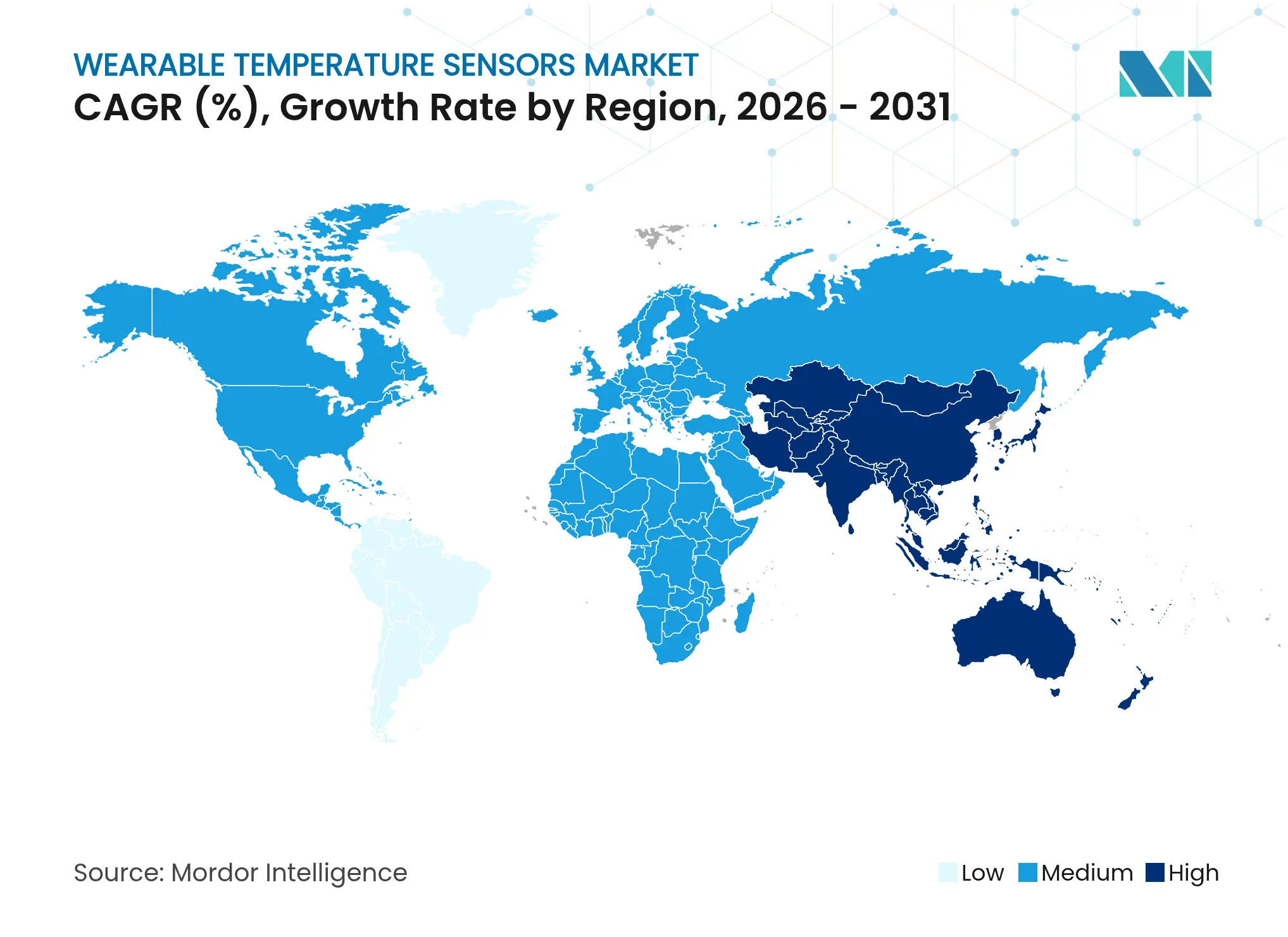

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

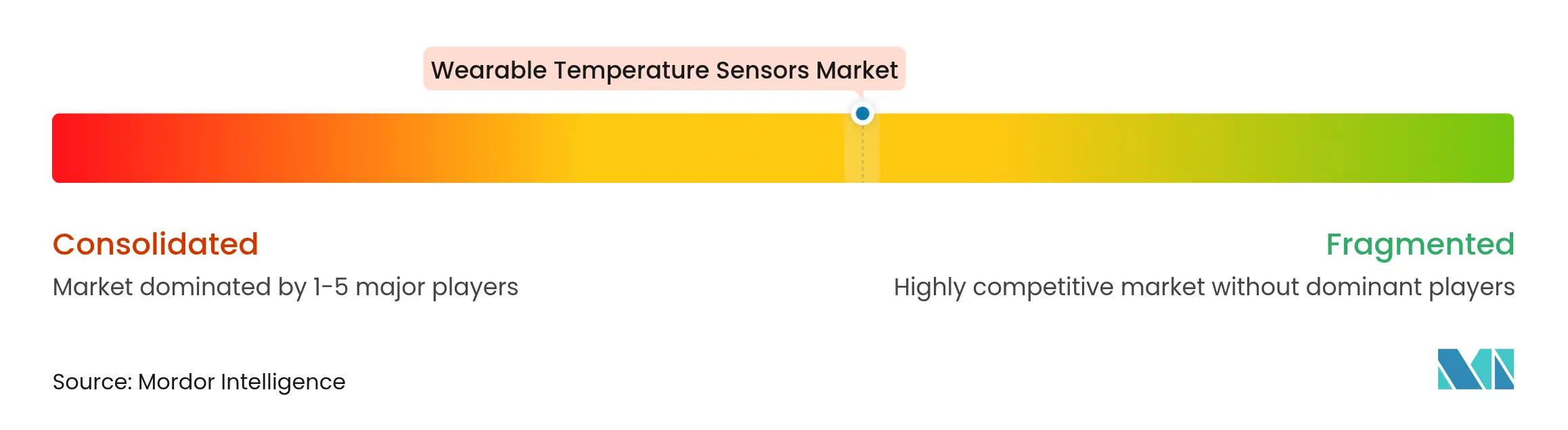

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Capteurs de Température Portables par Mordor Intelligence

La taille du marché des capteurs de température portables était évaluée à 60,61 milliards USD en 2025 et devrait croître de 68,09 milliards USD en 2026 pour atteindre 121,72 milliards USD d'ici 2031, à un TCAC de 12,34% au cours de la période de prévision (2026-2031). La trajectoire de croissance reflète le virage permanent des systèmes de santé vers la surveillance continue des patients, la miniaturisation des semi-conducteurs qui intègre des CI de température numériques dans les montres connectées, et des mandats de sécurité industrielle plus stricts imposant le suivi en temps réel du stress thermique des travailleurs. Les incitations des assureurs pour les programmes de bien-être à distance, les avancées en matière de récupération d'énergie qui éliminent les contraintes d'autonomie de la batterie, et la volonté des fabricants de proposer des services de données basés sur des plateformes élargissent encore les opportunités de revenus. La concurrence reste modérée, les fournisseurs de puces et les marques de dispositifs portables spécialisées poursuivant l'innovation en matière de facteur de forme et l'intégration verticale pour des revenus récurrents pilotés par l'analyse de données. Les tensions dans la chaîne d'approvisionnement concernant les matériaux de thermistance de qualité médicale et l'évolution des règles de confidentialité des données biométriques constituent à la fois des vents contraires et des déclencheurs potentiels de consolidation.

Principaux Enseignements du Rapport

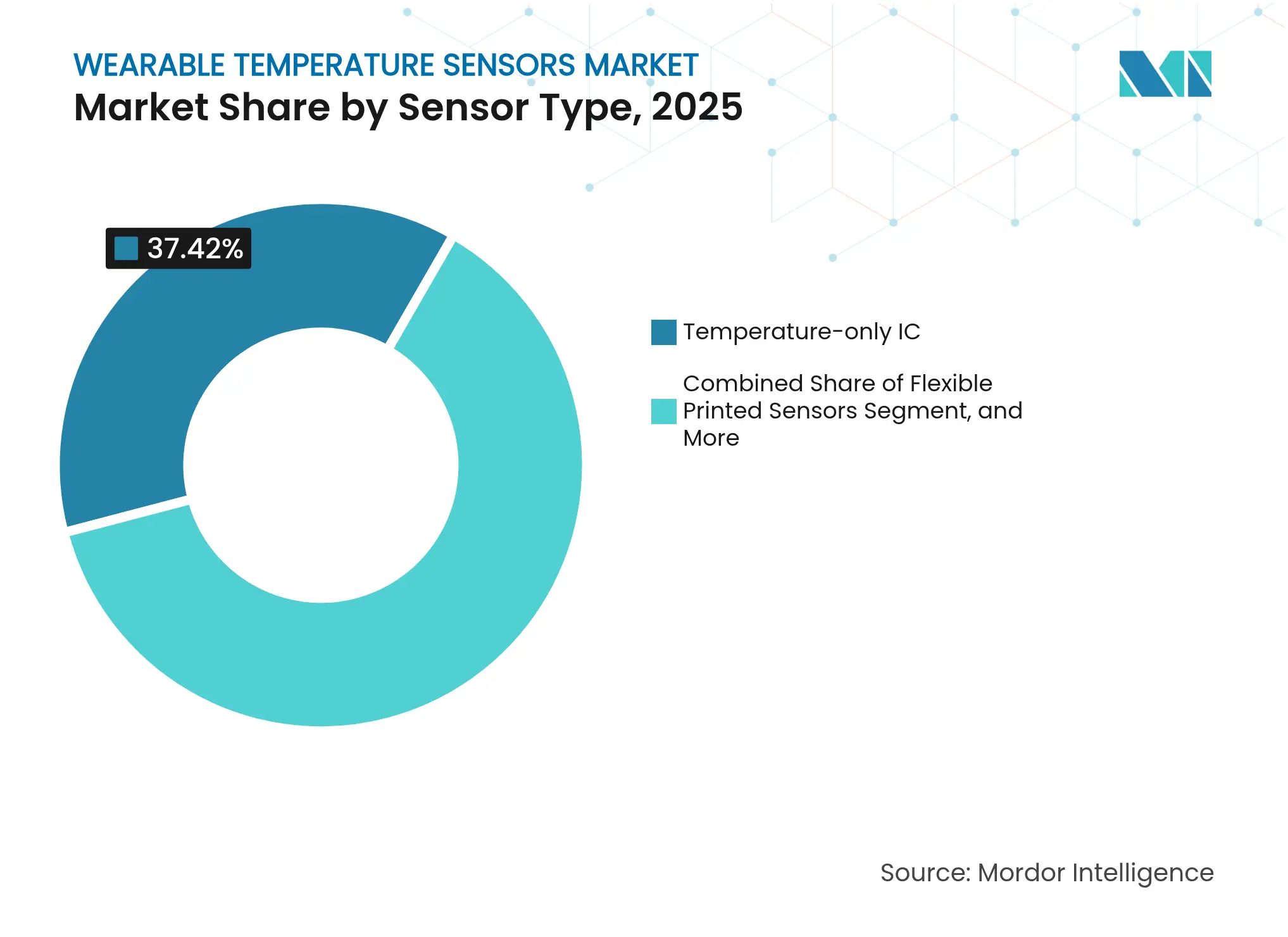

- Par type de capteur, les CI numériques à température uniquement représentaient 37,42% de la taille du marché des capteurs de température portables en 2025, tandis que les capteurs imprimés flexibles progressent à un TCAC de 12,64% jusqu'en 2031.

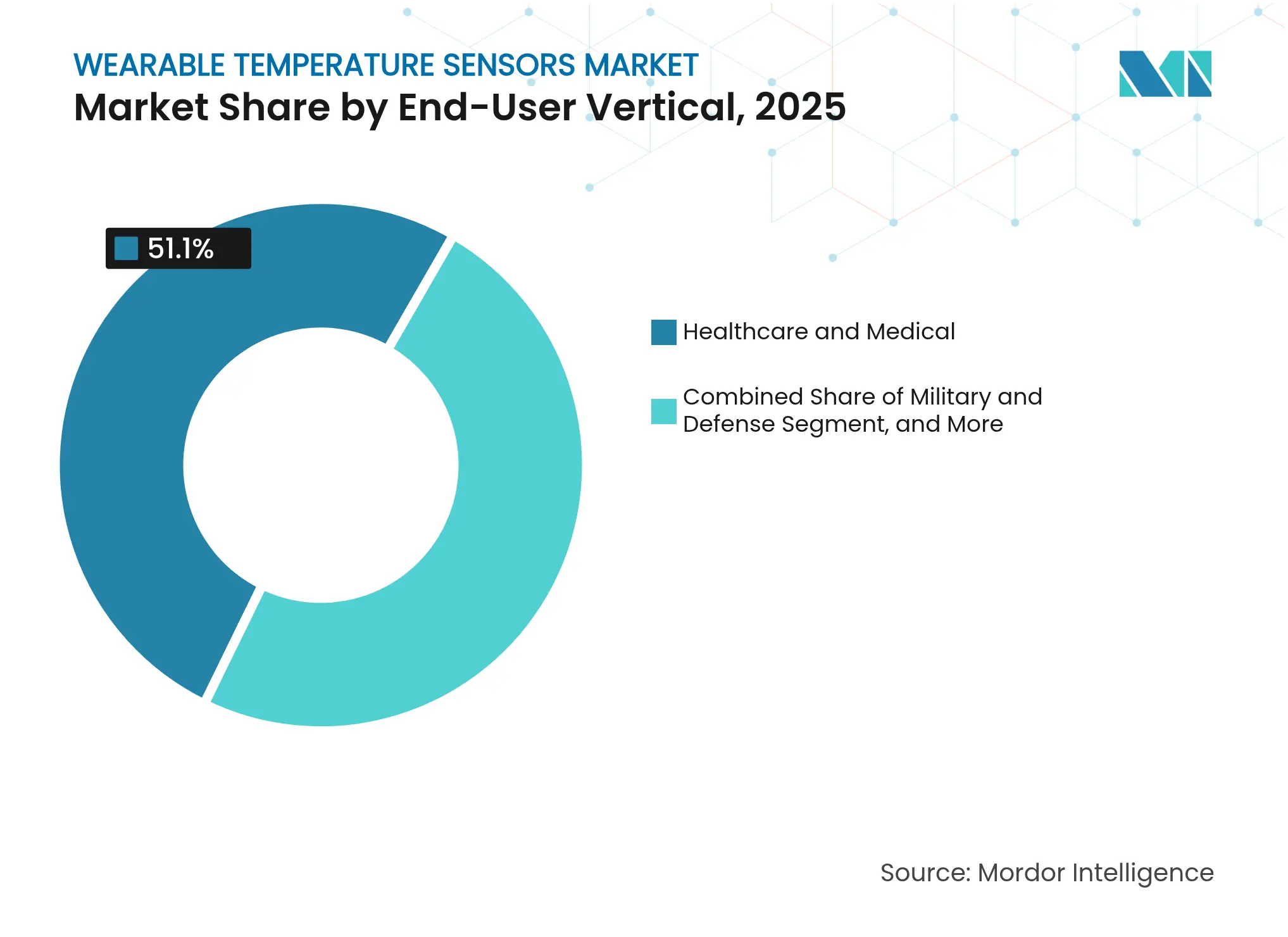

- Par secteur d'utilisation final, la santé et le médical détenaient 51,10% de la part du marché des capteurs de température portables en 2025, tandis que la sécurité industrielle et professionnelle progresse à un TCAC de 13,21% jusqu'en 2031.

- Par facteur de forme, les dispositifs de poignet représentaient 46,10% du chiffre d'affaires en 2025 sur le marché des capteurs de température portables, tandis que les vêtements intelligents devraient croître à un TCAC de 12,96% jusqu'en 2031.

- Par connectivité, le Bluetooth à faible consommation d'énergie représentait 59,85% de la taille du marché des capteurs de température portables en 2025 ; les solutions de récupération d'énergie enregistrent le TCAC le plus élevé de 13,42% jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 38,20% de part de chiffre d'affaires en 2025 sur le marché des capteurs de température portables et l'Asie-Pacifique enregistre le TCAC le plus rapide de 13,18% pour la période à venir.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Capteurs de Température Portables

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Accélération du virage vers la surveillance continue des patients post-COVID-19 | +2.8% | Mondial, avec une adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Intégration des CI de température numériques dans les montres connectées de prochaine génération | +2.1% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats de sécurité industrielle pour la surveillance du stress thermique | +1.9% | Mondial, avec une forte impulsion réglementaire dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Incitations des assureurs pour les programmes de bien-être basés sur les dispositifs portables | +1.4% | Principalement Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Capteurs imprimés flexibles permettant l'adoption des vêtements intelligents | +1.8% | Mondial, avec une concentration de la fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Patchs de récupération d'énergie en interface cutanée éliminant les contraintes de batterie | +1.5% | Mondial, avec une adoption précoce dans les applications médicales et industrielles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du Virage vers la Surveillance Continue des Patients Post-COVID-19

La surveillance physiologique à distance est devenue un élément permanent de la prestation de soins dès lors que les règles de remboursement ont été élargies en 2024.[1]Centres pour les Services Medicare et Medicaid, "Services de Surveillance à Distance des Patients," cms.gov Les hôpitaux déploient désormais des dispositifs portables de qualité médicale pour suivre les profils de fièvre des patients chroniques en dehors des environnements de soins aigus, réduisant les taux de réadmission et permettant des ajustements thérapeutiques plus précoces. Les flux de température en continu s'intègrent de manière transparente aux dossiers de santé électroniques, fournissant aux cliniciens des alertes en temps réel. Le modèle s'aligne sur les objectifs de soins basés sur la valeur en réduisant les coûteuses visites aux urgences et en minimisant le risque d'infection nosocomiale. Les fournisseurs qui obtiennent l'autorisation de la FDA bénéficient d'une demande soutenue de la part des systèmes de santé à la recherche de solutions conformes.

Intégration des CI de Température Numériques dans les Montres Connectées de Prochaine Génération

La miniaturisation des semi-conducteurs a permis d'intégrer une détection de température haute précision dans les montres connectées existantes sans pénalité sur l'autonomie de la batterie, catalysée par le lancement de la Série 9 d'Apple Inc. en 2024.[2]Apple Inc., "Aperçu des Technologies de Santé," apple.com L'intégration sur un système sur puce réduit le nombre de composants et le coût de la nomenclature, permettant aux appareils grand public d'hériter de capacités autrefois réservées aux instruments cliniques. À mesure que les marques concurrentes reproduisent cette fonctionnalité, la surveillance de la température devient une attente de base pour l'ensemble des dispositifs portables grand public, élargissant les volumes adressables pour les fournisseurs de capteurs. La boucle d'adoption grand public alimente l'acceptation clinique lorsque le même matériel obtient une validation réglementaire.

Mandats de Sécurité Industrielle pour la Surveillance du Stress Thermique

L'OSHA et les directives de l'UE stipulent le suivi continu de la température centrale dans les lieux de travail à forte chaleur, créant une obligation d'acquisition d'appareils dans les fonderies, la construction et la logistique.[3]Département du Travail des États-Unis, "Prévention de l'Exposition à la Chaleur," osha.gov Les coûts liés aux accidents dus à la chaleur, estimés à 100 milliards USD par an aux États-Unis, incitent les employeurs à équiper leur personnel de dispositifs portables robustes offrant une précision de qualité médicale malgré des conditions ambiantes extrêmes. Les fournisseurs spécialisés dans les boîtiers durables et la connectivité sans fil fiable obtiennent des contrats à long cycle à l'approche des échéances de conformité, ancrant une croissance pluriannuelle dans le canal B2B.

Incitations des Assureurs pour les Programmes de Bien-Être Basés sur les Dispositifs Portables

Les principaux assureurs offrent désormais jusqu'à 15% de réduction de prime lorsque les membres s'inscrivent à des programmes de surveillance biométrique continue incluant le suivi de la température. Les analyses actuarielles montrent une réduction de 23% des sinistres, car les données de fièvre déclenchent des interventions plus précoces, réduisant la fréquence des hospitalisations. L'alignement financier favorise l'adoption par les consommateurs de dispositifs portables autorisés par la FDA via les portails d'avantages sociaux des employeurs, stimulant les volumes unitaires. Les fabricants de capteurs qui intègrent des API de données sécurisées bénéficient de revenus récurrents grâce à des partenariats analytiques avec les payeurs.

Analyse de l'Impact des Facteurs Contraignants*

| Facteur contraignant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Dérive de précision dans les lectures cutanées à long terme | -1.6% | Mondial, affectant particulièrement les applications médicales | Court terme (≤ 2 ans) |

| Réglementations sur la confidentialité des données limitant l'analyse biométrique | -1.2% | UE (RGPD), Californie (CCPA), en expansion mondiale | Moyen terme (2-4 ans) |

| Normes IoT fragmentées entravant l'interopérabilité | -2.2% | Mondial, avec un impact plus fort dans les déploiements en entreprise | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en matériaux de thermistance de qualité médicale | -1.7% | Mondial, avec des pénuries aiguës dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dérive de Précision dans les Lectures Cutanées à Long Terme

Les capteurs en contact avec la peau dévient progressivement jusqu'à 0,5 °C après 72 heures en raison de la sueur, du sébum et des contraintes mécaniques, ce qui érode la fiabilité clinique. Les recalibrages fréquents interrompent la surveillance et compromettent l'adhésion des patients. Les capteurs imprimés flexibles, malgré leurs avantages en termes de confort, amplifient la dérive lorsque les vêtements bougent pendant les activités quotidiennes. La recherche sur les algorithmes d'auto-calibration et l'encapsulation multicouche cherche à prolonger les fenêtres de précision, mais les solutions grand public restent à un cycle de développement de distance.

Réglementations sur la Confidentialité des Données Limitant l'Analyse Biométrique

Le RGPD et le CCPA traitent la température comme une donnée biométrique sensible, imposant un consentement explicite et un traitement localisé qui font augmenter les coûts de déploiement pour les programmes multinationaux. Les hôpitaux et les employeurs doivent naviguer dans des règles fragmentées, ce qui retarde les déploiements et limite la modélisation prédictive à l'échelle de la population. Les fournisseurs investissent dans le chiffrement sur appareil et l'apprentissage fédéré pour contourner les frictions réglementaires, mais la complexité de conformité persiste jusqu'à l'émergence de normes mondiales harmonisées.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Type de Capteur : Les CI Numériques Maintiennent la Précision Clinique

Les CI numériques à température uniquement ont conservé 37,42% du chiffre d'affaires en 2025, soulignant leur utilité là où une mesure précise à paramètre unique conduit au remboursement. La taille du marché des capteurs de température portables pour les appareils à base de CI numériques devrait croître régulièrement à mesure que les hôpitaux standardisent sur des modules autorisés par la FDA pour les flux de travail de contrôle des infections. Les capteurs imprimés flexibles, affichant un TCAC de 12,64%, ouvrent la voie à l'intégration dans les vêtements intelligents et les vêtements industriels. Leur architecture en couche mince couvre de plus larges zones corporelles, offrant une cartographie thermique granulaire que les CI rigides ne peuvent pas fournir. Cependant, le dépassement de la dérive et la durabilité aux cycles de lavage restent critiques avant de déplacer le leadership des CI. Les réseaux de thermopiles infrarouges continuent d'être utilisés dans des rôles industriels sans contact tels que la surveillance des équipements de protection où le couplage cutané direct s'avère impraticable.

Les fournisseurs de CI regroupent des micrologiciels de calibration pour prolonger la durée de vie sur le terrain, tandis que les start-ups d'électronique flexible courtisent les marques de performance sportive avec des cartographies thermiques du corps entier. Des solutions hybrides associant la précision des CI aux points de pouls avec des réseaux intégrés aux tissus ailleurs pourraient émerger, équilibrant précision et couverture. L'activité brevets dans la récupération d'énergie thermoélectrique intégrée aux CI numériques signale un avenir où les capteurs s'alimentent eux-mêmes, différenciant davantage les solutions.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par Facteur de Forme Portable : Les Vêtements Intelligents s'Imposent

Les dispositifs de poignet détenaient 46,10% de part en 2025 parce que les consommateurs font confiance aux dispositifs portables de style montre et que les chaînes d'approvisionnement sont optimisées. La base installée élevée du segment garantit que le marché des capteurs de température portables continue de se monétiser via des abonnements aux services et des mises à niveau d'applications. Cependant, la saturation du facteur de forme contraint les marques à rechercher le prochain moteur de croissance, et les vêtements intelligents répondent à ce besoin avec un TCAC de 12,96%. Les capteurs intégrés aux textiles fournissent des informations distribuées qui soutiennent les inspections de sécurité industrielle et les soins néonatals en capturant les gradients thermiques de tout le corps.

Les fournisseurs de vêtements intelligents satisfont désormais aux critères de lavabilité de 50 cycles sans perdre une précision de ±0,1 °C, une étape majeure pour l'adoption grand public. Les patchs cutanés se taillent une niche dans la gestion ambulatoire des états fébriles parce qu'ils évitent les boîtiers encombrants, bien que la fatigue adhésive limite une utilisation d'une semaine. Les conceptions pour l'oreille et le pied répondent à des scénarios athlétiques et militaires spécialisés où la détection de chaleur spécifique à l'emplacement améliore les performances ou réduit les blessures. Dans l'ensemble, la diversification des facteurs de forme garantit que le marché des capteurs de température portables continue de se développer même lorsque la croissance des dispositifs de poignet se modère.

Par Secteur d'Utilisation Final : La Sécurité Industrielle en Forte Progression

La santé et le médical dominaient le marché des capteurs de température portables avec 51,10% du chiffre d'affaires en 2025 grâce aux remboursements des assurances et aux preuves cliniques. Les hôpitaux déploient des capteurs lors de la chimiothérapie pour signaler la fièvre neutropénique et à domicile pour la surveillance des patients à long terme de la COVID-19. Les sports et le fitness restent le deuxième secteur le plus important, mais la sécurité industrielle affiche le TCAC le plus rapide à 13,21% à mesure que les réglementations se resserrent. La part du marché des capteurs de température portables pour les clients industriels s'élargit lorsque les fabricants intègrent des capteurs thermiques dans les uniformes de protection, réduisant les indemnisations des travailleurs en anticipant l'épuisement dû à la chaleur.

Les services d'approvisionnement militaire testent des capteurs robustes cousus dans des uniformes de combat résistant à une chaleur externe de 100 °C et à une humidité à forte accélération. Les entreprises d'électronique grand public ajoutent une détection de température de base aux écouteurs et aux casques de réalité virtuelle pour la gestion du confort. Les applications de niche telles que la surveillance des animaux de compagnie utilisent un silicium similaire mais calibrent les algorithmes pour la couverture de fourrure et des températures de base plus élevées, signalant de nouveaux micro-segments pour les fournisseurs.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par Technologie de Connectivité et d'Alimentation : La Récupération d'Énergie Élimine les Batteries

Le Bluetooth à faible consommation d'énergie (BLE) représentait 59,85% du chiffre d'affaires 2025 parce que la simplicité de couplage avec les smartphones est appréciée tant des consommateurs que des cliniciens. Les capacités maillées permettent à des dizaines de capteurs de chevet de diffuser simultanément sans congestion. Pourtant, l'autonomie de la batterie est le talon d'Achille dans la surveillance continue. La récupération d'énergie thermoélectrique affiche la plus forte croissance à 13,42% de TCAC, permettant au marché des capteurs de température portables de franchir la limite vers un fonctionnement perpétuel. Des projets pilotes utilisant l'alimentation par la chaleur corporelle démontrent des flux ininterrompus de plusieurs mois dans des unités de soins intensifs, réduisant la charge de travail des infirmières pour les échanges de batteries.

Les modules thermoélectriques atteignent désormais 30 µW cm⁻² pour des gradients de 5 °C, suffisant pour les CI de moins de 1 mW. La communication en champ proche convient aux services hospitaliers où les lectures passives évitent les interférences sans fil avec les équipements médicaux. ANT+ persiste dans les écosystèmes sportifs nécessitant une synchronisation de groupe à faible latence. Les fournisseurs expérimentent des architectures à double radio qui n'activent le Wi-Fi à haute bande passante que lors des mises à jour du micrologiciel, préservant l'énergie récupérée pour la détection.

Analyse Géographique

L'Amérique du Nord a représenté 38,20% du chiffre d'affaires en 2025, les prestataires de soins de santé ayant rapidement adopté des programmes remboursés de surveillance à distance de la température. Les normes évolutives de l'OSHA en matière de stress thermique motivent l'utilisation industrielle, et une concentration de fonderies de semi-conducteurs soutient les chaînes d'approvisionnement localisées. Le Canada reflète l'adoption américaine via des projets pilotes des autorités sanitaires provinciales, tandis que les usines mexicaines à vocation exportatrice adoptent des capteurs pour satisfaire aux audits de sécurité des clients.

L'Europe affiche une forte croissance grâce à des lois complètes sur la protection des travailleurs et à des systèmes de santé universels qui financent les dispositifs préventifs. L'Allemagne mène les déploiements industriels dans les usines automobiles ; le Royaume-Uni pousse la surveillance à distance pour les parcours de soins ambulatoires du Service National de Santé. La conformité au RGPD stimule la demande d'analyses sur appareil, favorisant les fournisseurs de matériel européens qui co-localisent le traitement des données. Les pays d'Europe du Sud avec des températures estivales en hausse démontrent une accélération des déploiements de sécurité thermique, amplifiant la demande de dispositifs portables robustes.

L'Asie-Pacifique enregistre le TCAC le plus élevé de 13,18% jusqu'en 2031. Le Ministère de la Gestion des Situations d'Urgence de la Chine impose la surveillance du stress thermique à partir de 2025 pour les usines de fer et d'acier, déclenchant des appels d'offres à grande échelle. Le Japon et la Corée du Sud exportent des capteurs miniaturisés vers des marques mondiales et les déploient sur leur marché intérieur pour la surveillance des personnes âgées. Les incitations à la fabrication intelligente de l'Inde subventionnent les dispositifs portables IoT dans les zones économiques spéciales, tandis que l'Australie intègre des capteurs dans les protocoles de sécurité minière. La diversité des besoins réglementaires stimule une conception modulaire des produits qui s'adapte aux différentes voies de certification.

Paysage Concurrentiel

Le marché des capteurs de température portables reste modérément fragmenté, aucun acteur ne dépassant 15% du chiffre d'affaires mondial. Les acteurs établis des semi-conducteurs tels que Texas Instruments, STMicroelectronics et Analog Devices capitalisent sur leur leadership en matière de nœud de procédé pour lancer des CI ultra-basse consommation, puis s'associent à des spécialistes des micrologiciels pour des modules clés en main. Les géants de l'électronique grand public, notamment Apple Inc., Samsung et Garmin Ltd., possèdent des canaux de distribution et investissent dans des autorisations de santé réglementaires pour différencier les appareils haut de gamme. Des entreprises spécialisées comme GreenTEG et Sensirion se concentrent sur des niches de détection flexible ou optique, octroyant des licences de propriété intellectuelle à des marques de prêt-à-porter pour des déploiements de vêtements intelligents.

Les investissements stratégiques s'orientent vers l'intégration verticale. L'acquisition de GreenTEG par Analog Devices, Inc. sécurise le savoir-faire en matière de capteurs flexibles, tandis que STMicroelectronics dépense 150 millions USD pour doubler sa production de CI de qualité médicale. Les dépôts de brevets pour la récupération thermoélectrique ont augmenté de 40% en glissement annuel, indiquant une course pour libérer les dispositifs portables des batteries. Les fabricants de matériel de milieu de gamme recherchent des accords de fabrication en marque blanche avec les assureurs pour intégrer le matériel dans des programmes de bien-être, faisant évoluer la composition des revenus des ventes de matériel ponctuelles vers l'analyse par abonnement.

L'économie des plateformes remodèle la concurrence. Les logiciels d'analyse de données qui prédisent l'apparition d'infections ou le risque de coup de chaleur commandent des marges brutes plus élevées que les capteurs seuls. Les acteurs intègrent donc des connecteurs cloud sécurisés et des algorithmes d'IA dans leurs propositions de valeur. Les obstacles à la conformité liés à la confidentialité des données biométriques créent des barrières à l'entrée qui favorisent les fournisseurs disposant d'équipes juridiques internes et de centres de données localisés, stimulant indirectement les perspectives de consolidation. Dans l'ensemble, la rivalité stimule des cycles de fonctionnalités rapides mais encourage également les partenariats écosystémiques plutôt qu'un comportement de type « le gagnant rafle tout ».

Leaders du Secteur des Capteurs de Température Portables

-

Silicon Laboratories Inc.

-

Maxim Integrated Products Inc.

-

STMicroelectronics NV

-

Texas Instruments Inc.

-

AMS-OSRAM AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Septembre 2025 : STMicroelectronics a annoncé un investissement de 150 millions USD pour augmenter la capacité de production de capteurs de température de qualité médicale.

- Août 2025 : Apple Inc. a obtenu l'autorisation de la FDA pour l'intégration de la surveillance de la température de l'Apple Watch Série 11 avec les réseaux de dossiers de santé.

- Juillet 2025 : Texas Instruments a lancé une famille de CI capteurs de température ultra-basse consommation optimisée pour les dispositifs portables à récupération d'énergie.

- Juin 2025 : Medtronic plc s'est associé à Garmin Ltd. pour co-développer des solutions de surveillance continue de la température de qualité clinique pour la prise en charge des maladies chroniques.

Portée du Rapport sur le Marché Mondial des Capteurs de Température Portables

Les capteurs de température portables sont des capteurs portables utilisés de manière indépendante pour mesurer la température humaine. Ces capteurs sont directement intégrés dans des dispositifs portables ou sur le corps humain pour surveiller la fréquence cardiaque, la température corporelle et le pouls. Les capteurs portables ont gagné en popularité dans le secteur de la santé et du diagnostic, où plusieurs paramètres sont d'une importance vitale, notamment la pression artérielle, la fréquence cardiaque et la température corporelle.

Le marché des capteurs de température portables est segmenté par application (dispositifs portés sur le corps, lunetterie, chaussures, dispositifs de poignet et autres applications), secteur d'utilisation final (santé, sports/fitness, industrie et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| CI à température uniquement |

| SoC multiparamétrique avec température |

| Capteurs imprimés flexibles |

| Réseaux de thermopiles infrarouges |

| Dispositifs de poignet (montres connectées, bracelets fitness) |

| Patchs cutanés |

| Dispositifs auriculaires (écouteurs intelligents) |

| Chaussures (chaussettes, semelles intérieures) |

| Vêtements intelligents |

| Autres facteurs de forme (casque, lunetterie) |

| Santé et Médical |

| Sports et Fitness |

| Sécurité Industrielle et Professionnelle |

| Militaire et Défense |

| Électronique Grand Public |

| Autres (animaux de compagnie, soins aux nourrissons) |

| Bluetooth à Faible Consommation d'Énergie |

| NFC et RFID |

| ANT+ |

| Wi-Fi |

| Récupération d'Énergie / Sans Batterie |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Capteur | CI à température uniquement | ||

| SoC multiparamétrique avec température | |||

| Capteurs imprimés flexibles | |||

| Réseaux de thermopiles infrarouges | |||

| Par Facteur de Forme Portable | Dispositifs de poignet (montres connectées, bracelets fitness) | ||

| Patchs cutanés | |||

| Dispositifs auriculaires (écouteurs intelligents) | |||

| Chaussures (chaussettes, semelles intérieures) | |||

| Vêtements intelligents | |||

| Autres facteurs de forme (casque, lunetterie) | |||

| Par Secteur d'Utilisation Final | Santé et Médical | ||

| Sports et Fitness | |||

| Sécurité Industrielle et Professionnelle | |||

| Militaire et Défense | |||

| Électronique Grand Public | |||

| Autres (animaux de compagnie, soins aux nourrissons) | |||

| Par Technologie de Connectivité et d'Alimentation | Bluetooth à Faible Consommation d'Énergie | ||

| NFC et RFID | |||

| ANT+ | |||

| Wi-Fi | |||

| Récupération d'Énergie / Sans Batterie | |||

| Autres | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays-Bas | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Abordées dans le Rapport

Quelle est la valeur projetée du marché des capteurs de température portables en 2031 ?

Il est prévu qu'il atteigne 121,72 milliards USD d'ici 2031 sur la base d'un TCAC de 12,34%.

Quelle région affiche la croissance la plus rapide pour les capteurs de température portables ?

L'Asie-Pacifique enregistre le TCAC le plus élevé de 13,18% jusqu'en 2031, portée par l'industrialisation et les initiatives de santé.

Quel segment d'utilisation final connaît la croissance la plus rapide ?

La sécurité industrielle et professionnelle mène la croissance à un TCAC de 13,21% alors que les réglementations imposent une surveillance continue du stress thermique.

Comment les technologies de récupération d'énergie impactent-elles les capteurs portables ?

La récupération thermoélectrique élimine les changements de batterie, permettant un fonctionnement indéfini et stimulant un TCAC de 13,42% dans le segment des technologies d'alimentation.

Pourquoi les réglementations sur la confidentialité des données constituent-elles un frein ?

Le RGPD et les lois similaires classifient les données de température comme sensibles, exigeant un traitement local et augmentant les coûts de déploiement, réduisant la croissance d'un impact de -1,2% sur le TCAC.

Dernière mise à jour de la page le: