Taille et part du marché des résines époxy en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

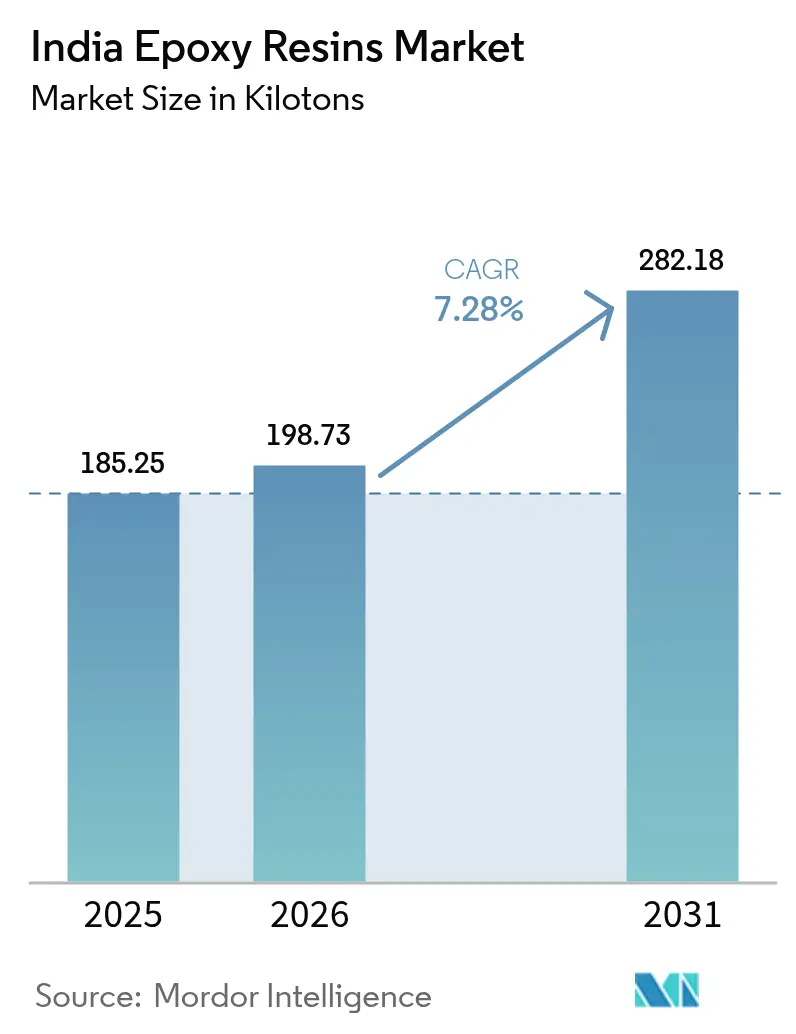

| Taille du marché de l'année de base (2025) | 185.25 kilotonnes |

| Volume du Marché (2026) | 198.73 kilotonnes |

| Volume du Marché (2031) | 282.18 kilotonnes |

| Taux de croissance (2026 - 2031) | 7.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des résines époxy en Inde par Mordor Intelligence

La taille du marché des résines époxy en Inde est estimée à 198,73 kilotonnes en 2026, en progression par rapport à la valeur de 185,25 kilotonnes enregistrée en 2025, avec des projections pour 2031 indiquant 282,18 kilotonnes, soit une croissance à un TCAC de 7,28 % sur la période 2026-2031. Une demande soutenue provenant des infrastructures, des composites automobiles et des installations d'énergie renouvelable sous-tend cette expansion, tandis que les régimes d'Incitation Liée à la Production (ILP) du gouvernement et la récente levée de l'incertitude liée aux droits antidumping américains favorisent davantage les producteurs nationaux. Des projets de capacité à grande échelle menés par les principaux fabricants renforcent la sécurité de l'approvisionnement local, et les partenariats qui commercialisent des chimies époxy recyclables ajoutent une compétitivité à long terme.

Principaux enseignements du rapport

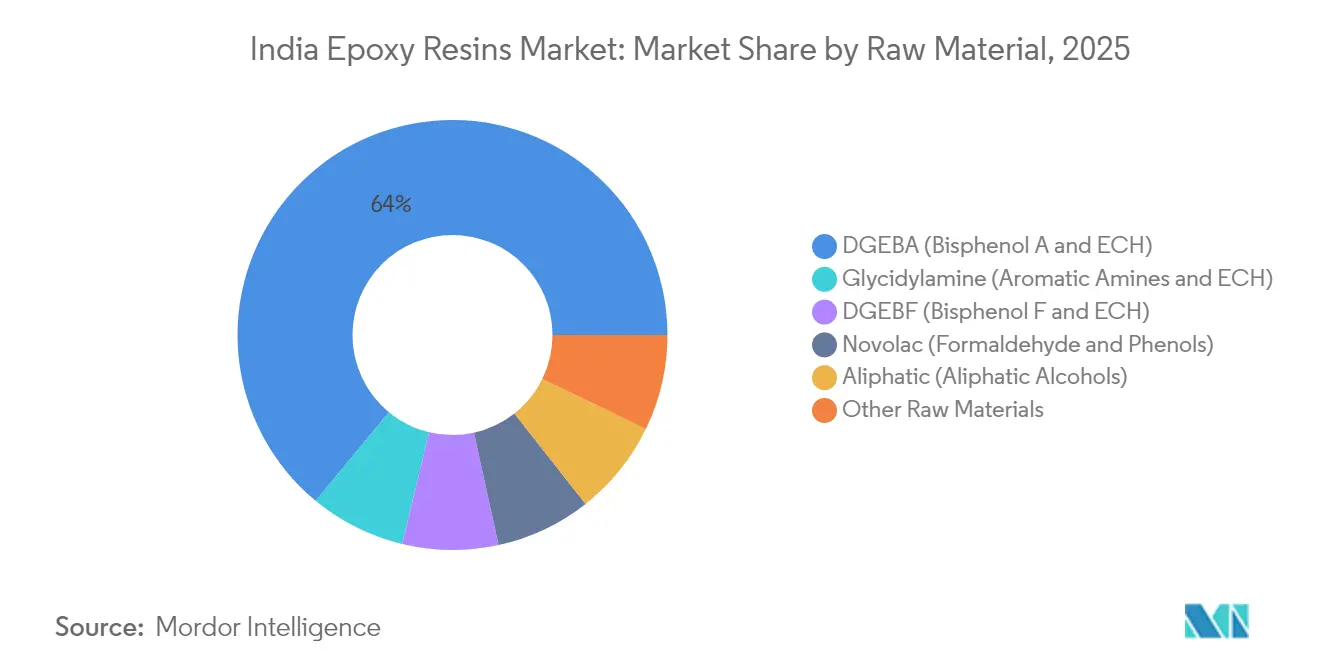

- Par matière première, le DGEBA a capté 64,02 % de la part de marché des résines époxy en Inde en 2025. Le DGEBA devrait enregistrer la croissance la plus élevée avec un TCAC de 8,05 % jusqu'en 2031.

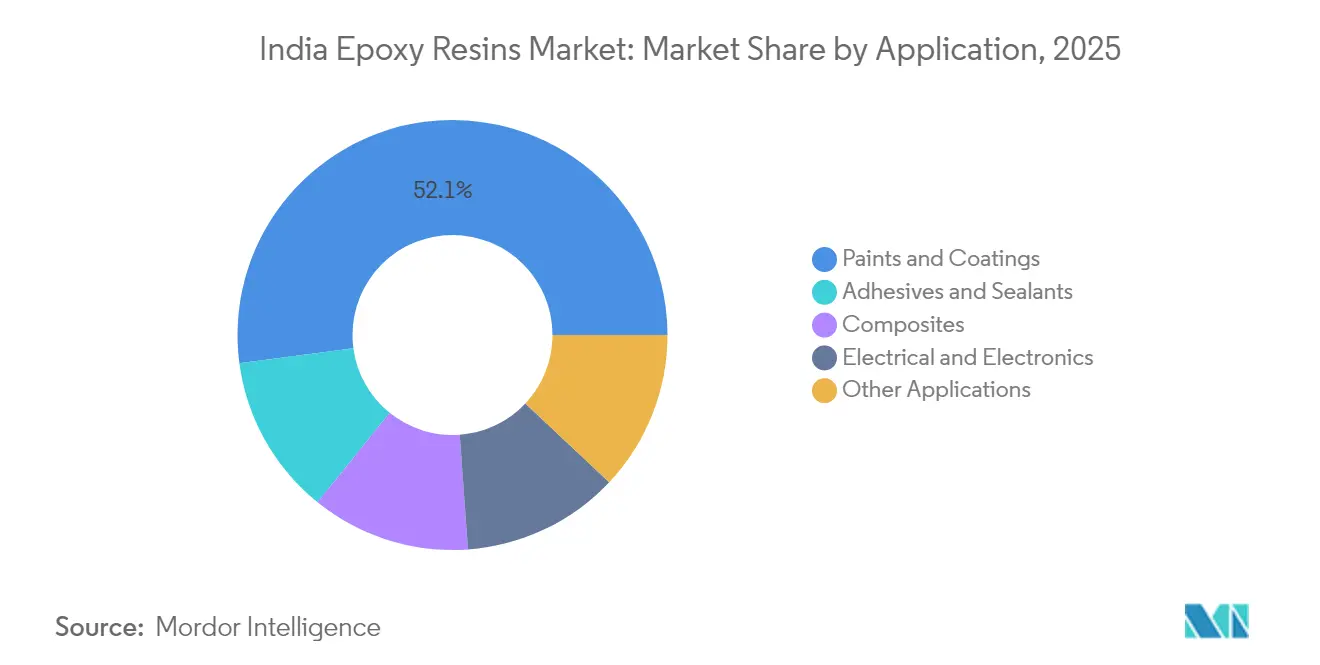

- Par application, les peintures et revêtements ont représenté 52,10 % de la taille du marché des résines époxy en Inde en 2025 et progressent à un TCAC de 8,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des résines époxy en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des dépenses d'infrastructure dans les villes de rang 2 et de rang 3 | +1.8% | Gujarat, Maharashtra, Karnataka et autres corridors de croissance | Moyen terme (2 à 4 ans) |

| Poussée vers l'allègement des véhicules automobiles issue des normes CAFÉ pour l'exercice 2025 | +1.2% | Tamil Nadu, Haryana, Gujarat | Court terme (≤ 2 ans) |

| Ajouts de pales d'éoliennes dans le cadre de l'objectif de 500 GW d'énergies renouvelables de l'Inde | +2.1% | Gujarat, Tamil Nadu, Karnataka, Maharashtra, Rajasthan | Long terme (≥ 4 ans) |

| Dotation gouvernementale ILP pour les packs de batteries à cellules chimiques avancées | +1.4% | Gujarat, Haryana, Tamil Nadu | Moyen terme (2 à 4 ans) |

| Croissance de la distribution commerciale organisée de revêtements de sol et de stratifiés décoratifs | +0.9% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des dépenses d'infrastructure dans les villes de rang 2 et de rang 3

Les missions gouvernementales visant à moderniser les villes secondaires stimulent une demande robuste de revêtements de sol époxy haute résistance, de revêtements de protection et d'adhésifs structuraux pour les nouveaux centres commerciaux, hôpitaux et établissements d'enseignement. Ces sites offrent une demande en terrain vierge où la pression concurrentielle sur les prix est moindre que dans les métropoles, permettant aux producteurs de maintenir leurs marges. Les promoteurs privilégient les sols époxy sans joint et hygiéniques qui surpassent les alternatives en céramique et en terrazzo, tandis que les entrepreneurs apprécient les délais de réalisation réduits. Les pôles industriels du Gujarat et du Maharashtra fournissent la majeure partie des volumes de résines, bénéficiant de la proximité des ports et des charges pétrochimiques intégrées. Les fournisseurs qui étendent leur distribution vers les districts intérieurs peuvent capter une croissance de volume incrémentale à mesure que l'activité de construction s'étend au-delà des métropoles côtières.

Poussée vers l'allègement des véhicules automobiles issue des normes CAFÉ pour l'exercice 2025

Des règles plus strictes en matière d'économie de carburant moyenne des flottes d'entreprise obligent les constructeurs automobiles à réduire les émissions de leur flotte, stimulant l'adoption de composites fibre de carbone–époxy pour les panneaux de carrosserie, les pièces structurales et les boîtiers de batteries. Le régime ILP automobile du gouvernement d'un montant de 25 938 crores INR (3,1 milliards USD), réservé aux plateformes de véhicules électriques, hybrides et à pile à combustible, accélère la demande intermédiaire d'adhésifs avancés et de composés d'enrobage époxy à conductivité thermique. Les fournisseurs de rang 1 tirent parti des capacités éprouvées de l'Inde en matière d'assemblage électronique à grande échelle pour localiser la fabrication de sous-composants composites, augmentant ainsi la consommation de résines. L'allègement des véhicules est une nécessité structurelle plutôt qu'une variation de volume à court terme, garantissant une croissance de la consommation constante.

Ajouts de pales d'éoliennes dans le cadre de l'objectif de 500 GW d'énergies renouvelables de l'Inde

Le développement de la capacité éolienne crée une demande soutenue sur le marché des résines époxy en Inde pour les matrices de pales à haut module et les gelcoats. Des diamètres de rotor plus importants nécessitent des systèmes DGEBA et glycidylamine plus robustes et résistants à la fatigue. La localisation de la production de pales au Gujarat et au Tamil Nadu réduit les coûts logistiques pour les fournisseurs de résines et favorise une intervention rapide pour les réparations. Le premier parc éolien recyclable commercial de l'industrie, qui utilisera la résine EzCiclo fournie dans le cadre d'un accord Adani–Swancor de 2025, illustre un modèle d'économie circulaire susceptible de commander des prix premium.

Régime gouvernemental ILP pour les packs de batteries à cellules chimiques avancées

L'allocation ILP pour les batteries ACC est passée de 15,42 crores INR (1,9 million USD) en 2024 à 155,76 crores INR (18,8 millions USD) en 2025, canalisant les investissements vers la fabrication locale de cellules, modules et packs[1]Ministère du Commerce et de l'Industrie. « Le gouvernement augmente le budget ILP pour accélérer la fabrication. » Bureau d'information de la presse (PIB), 3 mars 2025. https://pib.gov.in/PressReleasePage.aspx?PRID=2107825.. Les encapsulants époxy à haute conductivité thermique et les adhésifs amortisseurs de vibrations sont essentiels dans les packs lithium-ion, apportant une valeur ajoutée au-dessus des grades de commodité. La chaîne d'approvisionnement électronique établie de l'Inde offre une main-d'œuvre expérimentée et une infrastructure de montage en surface (CMS), positionnant les usines de composants époxy et de batteries en vue d'exportations compétitives en termes de coûts.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Projets de limites du Bureau indien des normes (BIS) sur les résidus de BPA dans les résines | -0.8% | National, avec des coûts de conformité affectant tous les fabricants | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières propylène et phénol liée aux fluctuations du pétrole brut | -1.1% | National, avec les producteurs intégrés moins touchés | Court terme (≤ 2 ans) |

| Popularité croissante des alternatives à base de polyester insaturé d'origine biologique | -0.6% | Mondiale, avec adoption précoce au Maharashtra, Gujarat, Tamil Nadu | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Projets de limites du BIS sur les résidus de BPA dans les résines

Les projets de décrets de contrôle de la qualité imposent des plafonds stricts sur la teneur en bisphénol A non réagi, contraignant les fabricants à investir dans la purification, des agents de durcissement alternatifs ou des chimies sans BPA[2]Département pour la Promotion de l'Industrie et du Commerce Intérieur, « Projet de décret de contrôle de la qualité sur les adhésifs à base de résines synthétiques », dpiit.gov.in. Les grands producteurs intégrés disposant d'un financement solide en recherche et développement peuvent ajuster rapidement leurs formulations et peuvent faire valoir leurs accréditations de conformité sur les marchés d'exportation. Les petites entreprises régionales risquent une compression des marges et une consolidation potentielle si les exigences en capital dépassent leur liquidité.

Volatilité des prix des matières premières propylène et phénol liée aux fluctuations du pétrole brut

Les fabricants de résines époxy sont confrontés à des difficultés en raison de leur dépendance aux matières premières pétrochimiques, soumises à la volatilité des prix du pétrole brut. Les intrants clés tels que le propylène et le phénol ont un impact significatif sur la production d'épichlorhydrine et de bisphénol A. Epigral a répondu à ce problème en doublant sa capacité en ECH à 100 000 TPA et en maintenant une production captive de chlore et de soude caustique, tirant parti de l'intégration verticale pour atténuer les risques liés aux prix des matières premières. Cette stratégie devient de plus en plus critique face aux tensions géopolitiques et aux perturbations de la chaîne d'approvisionnement qui amplifient les fluctuations des prix du pétrole brut.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par matière première : la dominance du DGEBA reflète un profil de performance supérieur

Le DGEBA a représenté 64,02 % de la part de marché des résines époxy en Inde en 2025 et devrait afficher un TCAC de 8,05 % jusqu'en 2031. Sa composition offre d'excellentes résistance mécanique, résistance chimique et efficacité en termes de coûts, favorisant une large pénétration dans les revêtements, l'isolation électrique et les composites. Le DGEBF cible les secteurs de l'électronique et des hautes températures qui requièrent une viscosité plus faible et une stabilité thermique supérieure. Les systèmes Novolac occupent des niches nécessitant une résistance chimique exceptionnelle, telles que les revêtements de cuves de traitement chimique. Les résines aliphatiques offrent une stabilité UV supérieure pour les finitions décoratives, tandis que les grades glycidylamine procurent une haute adhérence aux métaux et une résistance aux chocs, destinées aux revêtements marins et aéronautiques. Les autres matières premières comprennent des chimies biosourcées et spécialisées qui émergent désormais en réponse aux impératifs de durabilité.

Les producteurs ont recours à des innovations incrémentales — durcissement plus rapide, mélanges à faible teneur en COV et options à BPA réduit — pour répondre aux normes à venir. La tension concurrentielle pourrait s'intensifier si des limites sur les résidus de BPA poussent les formulateurs vers le DGEBF ou les bio-époxies ; toutefois, les avantages actuels en matière de rapport qualité-prix rendent une substitution à grande échelle peu probable avant 2030.

Par application : la position de leader des peintures et revêtements portée par l'essor des infrastructures

Les peintures et revêtements ont représenté 52,10 % de la part de marché des résines époxy en Inde en 2025 et devraient maintenir le TCAC le plus élevé à 8,35 % jusqu'en 2031. Les grands projets d'infrastructure, la rénovation de ponts vieillissants et l'aménagement de revêtements de sol hygiéniques dans les établissements de santé continuent de générer une demande à fort volume. Les formulateurs fournissent des grades autonivelants pour les entrepôts, des revêtements marins anticorrosion et des revêtements résistants à l'abrasion pour eau potable conformes aux normes BIS relatives à l'eau potable.

Les adhésifs et mastics représentent une catégorie significative et sont appelés à bénéficier des tendances à l'allègement automobile et à la miniaturisation de l'électronique. La taille du marché des résines époxy en Inde allouée aux adhésifs structuraux dans les packs de batteries de véhicules électriques devrait augmenter progressivement grâce à la production localisée de cellules et de modules. Les usages dans le domaine de l'électricité et de l'électronique restent essentiels pour l'enrobage et les stratifiés pour circuits imprimés, tirant parti de l'écosystème d'assemblage de semi-conducteurs en expansion dans le pays. Les applications émergentes dans les filaments d'impression 3D et les résines d'outillage avancées apportent des vents favorables supplémentaires à la demande à long terme.

Analyse géographique

Le Gujarat et le Maharashtra ont représenté plus des deux cinquièmes de la demande du marché des résines époxy en Inde en 2025, soutenus par des complexes pétrochimiques intégrés, une connectivité portuaire et des clusters d'utilisateurs en aval. Le Gujarat, qui accueille la future unité époxy en terrain vierge de DCM Shriram, se distingue en matière de production et de consommation. Le corridor occidental du Maharashtra tire parti de ses clients dans les secteurs automobile et des biens d'équipement autour de Pune et Mumbai, tandis que son intense activité de construction soutient la demande en revêtements.

Le Tamil Nadu combine les équipementiers automobiles, l'assemblage électronique et la fabrication côtière de pales d'éoliennes pour devenir le marché régional à la croissance la plus rapide jusqu'en 2031. Le Karnataka bénéficie de l'écosystème aéronautique de Bengaluru et d'un pipeline d'installations éoliennes renouvelé. Les États du nord comme l'Haryana et l'Uttar Pradesh constituent des centres de consommation émergents propulsés par les déploiements de villes intelligentes et les nouvelles usines d'assemblage automobile. L'unification de la logistique liée à la TPS (Taxe sur les Produits et Services) et les améliorations du réseau routier réduisent les désavantages en matière de fret pour les usines enclavées, mais l'approvisionnement en matières premières reste concentré sur la côte ouest, renforçant l'avantage d'échelle du Gujarat.

Les initiatives politiques régionales encouragent de nouvelles capacités, notamment les guichets uniques dans les parcs d'investissement du Gujarat et les subventions tarifaires d'électricité sur mesure du Maharashtra pour les unités chimiques. Les États disposant de laboratoires d'essais spécialisés et d'installations agréées par le BIS pourraient gagner en attractivité une fois les réglementations sur les résidus de BPA entrées en vigueur. Sur l'horizon de prévision, le marché des résines époxy en Inde devrait approfondir la localisation dans chacune des grandes zones géographiques, en équilibrant la fabrication de matières premières en zone côtière avec la transformation à valeur ajoutée à l'intérieur des terres.

Paysage concurrentiel

Le marché des résines époxy en Inde reste modérément fragmenté mais de plus en plus consolidé au sommet en raison des exigences élevées en capital et en conformité. Les grands acteurs nationaux accroissent leurs capacités, investissent en recherche et développement et sécurisent l'intégration en amont pour compenser la volatilité des matières premières. Les filiales multinationales se positionnent principalement sur les grades haute pureté pour l'électronique et l'aéronautique, tandis que les PME régionales servent les applications grand public sensibles aux prix. Les partenariats stratégiques mettent en avant la recyclabilité et la teneur en matières biosourcées, illustrés par l'accord d'Aditya Birla Advanced Materials avec Vartega pour commercialiser le recyclage des thermodurcissables basé sur la technologie Recyclamine, séduisant les objectifs de durabilité des équipementiers. La clarté commerciale s'est améliorée après que la Commission américaine du Commerce International a mis fin aux enquêtes antidumping visant les importations indiennes de résines époxy en avril 2025, ouvrant des débouchés d'exportation supplémentaires. Les entreprises qui mettent l'accent sur des systèmes qualité conformes aux normes ISO, le respect de la réglementation et un service technique axé sur les applications devraient gagner des parts de marché à mesure que les exigences des équipementiers se renforcent.

Leaders du secteur des résines époxy en Inde

Atul Ltd

Aditya Birla Group

Huntsman International LLC

Kukdo Chemical Co., Ltd.

Olin Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Adani New Industries Ltd. (ANIL) (Adani Group) et SWANCOR se sont associés pour développer le premier parc éolien recyclable de l'Inde, marquant une avancée technologique significative dans le secteur des énergies renouvelables du pays. Au cœur de cette initiative se trouve l'adoption du système de résine époxy recyclable EzCiclo de Swancor pour les pales d'éoliennes.

- Octobre 2024 : Atul Ltd a achevé l'extension de sa capacité de production de résines époxy liquides, augmentant la capacité de 50 000 tonnes/an, passant de 30 000 à 80 000 tonnes/an.

- Mars 2024 : Grasim Industries Limited, filiale d'Aditya Birla Group, dans son activité Chimie, a inauguré le projet d'extension de 123 000 tonnes de résines époxy et de capacité de formulation à Vilayat, Gujarat, portant la capacité totale des Matériaux Avancés à 246 000 tonnes par an.

Périmètre du rapport sur le marché des résines époxy en Inde

Les résines époxy sont des composites polymères renforcés dérivés de sources pétrolières, issus d'un processus réactif impliquant des unités époxyde. Le marché indien des résines époxy est segmenté par matière première et par application. Par matière première, le marché est segmenté en DGBEA, DGBEF, Novolac, Aliphatique, Glycidylamine et autres matières premières. Le marché est segmenté par application en peintures et revêtements, adhésifs et mastics, composites, électricité et électronique, et autres applications. Pour tous les segments ci-dessus, la taille du marché et les prévisions ont été établies sur la base du volume (tonnes).

| DGEBA (bisphénol A et ECH) |

| DGEBF (bisphénol F et ECH) |

| Novolac (formaldéhyde et phénols) |

| Aliphatique (alcools aliphatiques) |

| Glycidylamine (amines aromatiques et ECH) |

| Autres matières premières |

| Peintures et revêtements |

| Adhésifs et mastics |

| Composites |

| Électricité et électronique |

| Autres applications |

| Par matière première | DGEBA (bisphénol A et ECH) |

| DGEBF (bisphénol F et ECH) | |

| Novolac (formaldéhyde et phénols) | |

| Aliphatique (alcools aliphatiques) | |

| Glycidylamine (amines aromatiques et ECH) | |

| Autres matières premières | |

| Par application | Peintures et revêtements |

| Adhésifs et mastics | |

| Composites | |

| Électricité et électronique | |

| Autres applications |

Questions clés auxquelles le rapport répond

Quel est le volume projeté pour le marché des résines époxy en Inde d'ici 2031 ?

Le marché devrait atteindre 282,18 kilotonnes d'ici 2031, avec une expansion à un TCAC de 7,28 %.

Quelle matière première domine actuellement la production ?

Le DGEBA est en tête avec une part de marché de 64,02 % et le TCAC le plus élevé à 8,05 % jusqu'en 2031.

Pourquoi les villes de rang 2 et de rang 3 sont-elles importantes pour la demande en résines époxy ?

Les nouvelles infrastructures dans les villes secondaires nécessitent des revêtements de sol durables et des revêtements de protection, stimulant la consommation incrémentale de résines.

Comment les normes CAFÉ influencent-elles l'utilisation des résines époxy dans les véhicules ?

Des règles d'efficacité énergétique plus strictes poussent les constructeurs automobiles à adopter des pièces composites légères qui reposent sur des matrices époxy et des adhésifs structuraux.

Comment les producteurs indiens répondent-ils aux préoccupations en matière de durabilité ?

Les entreprises s'associent autour de chimies recyclables comme EzCiclo et investissent dans des formulations à BPA réduit pour répondre aux normes environnementales mondiales.

Quel État se démarque comme le centre de demande à la croissance la plus rapide ?

Le Tamil Nadu est appelé à enregistrer le TCAC le plus élevé grâce à ses pôles automobile, électronique et éolien.

Dernière mise à jour de la page le: