Taille et part de marché des machines à laver

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 71.23 Milliards de dollars |

| Taille du Marché (2031) | 83.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines à laver par Mordor Intelligence

La taille du marché mondial des machines à laver devrait croître de 69,10 milliards USD en 2025 à 71,23 milliards USD en 2026 et devrait atteindre 83,11 milliards USD d'ici 2031, avec un TCAC de 3,13 % sur la période 2026–2031. Les machines à chargement frontal continuent de dominer en termes de parc installé et d'efficacité des ressources, tandis que les machines à chargement par le dessus gagnent en dynamisme grâce à des cycles plus rapides et un positionnement tarifaire dans les segments sensibles au prix. La demande est façonnée par le renforcement des réglementations sur les performances énergétiques et en eau, les politiques de filtration des microfibres qui favorisent les conceptions conformes, et les cadres du droit à la réparation qui prolongent les cycles de vie et transfèrent la valeur vers les services après-vente. Les fonctionnalités numériques qui automatisent le dosage, détectent les tissus et planifient les cycles en fonction des tarifs dynamiques renforcent la premiumisation, notamment lorsqu'elles sont liées aux écosystèmes de marque. La distribution omnicanale élargit la portée en Asie-Pacifique, où les ventes en ligne progressent rapidement, encourageant la gestion des stocks localisée et des délais de commande à installation plus courts pour combler le fossé du dernier kilomètre pour les appareils encombrants. La différenciation par la conformité et l'intégration au réseau intelligent renforcent l'argument en faveur de la mise à niveau vers des modèles avancés sur le marché mondial des machines à laver.

Points clés du rapport

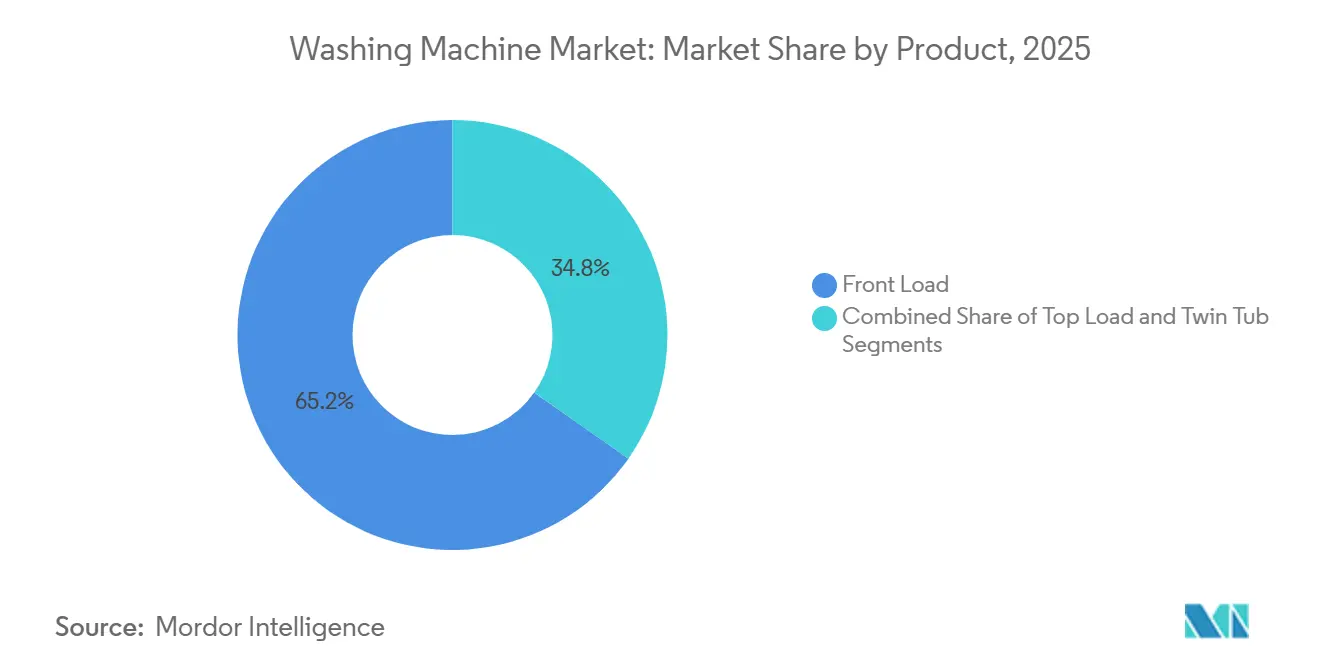

- Par type de produit, les machines à chargement frontal ont dominé avec une part de 65,92 % du marché des machines à laver en 2025. Les machines à chargement par le dessus devraient progresser à un TCAC de 4,62 % jusqu'en 2031.

- Par capacité, le segment 6–8 kg a représenté 45,81 % du marché des machines à laver en 2025. Ce même segment 6–8 kg devrait croître à un TCAC de 4,91 % jusqu'en 2031.

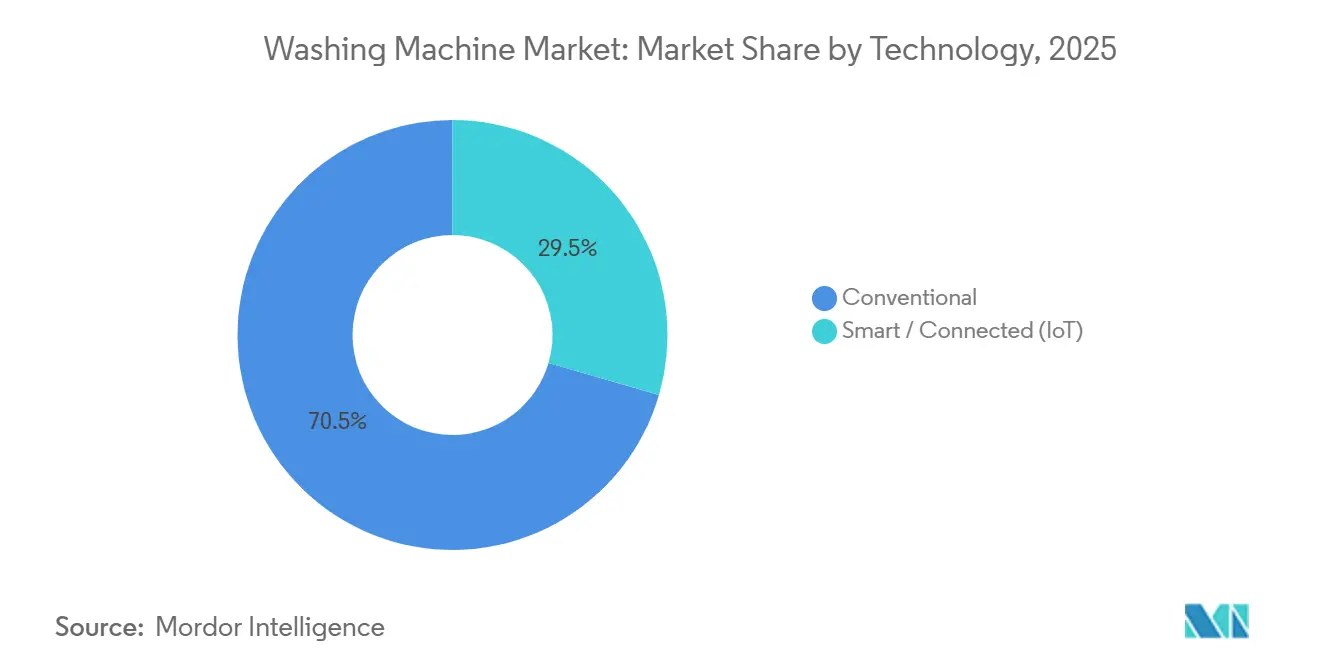

- Par technologie, les machines à laver conventionnelles ont détenu une part de 70,54 % du marché des machines à laver en 2025 et devraient progresser à un TCAC de 5,16 % jusqu'en 2031.

- Par utilisateur final, les applications résidentielles ont représenté une part de 69,74 % du marché des machines à laver en 2025. Les applications commerciales devraient croître à un TCAC de 5,38 % jusqu'en 2031.

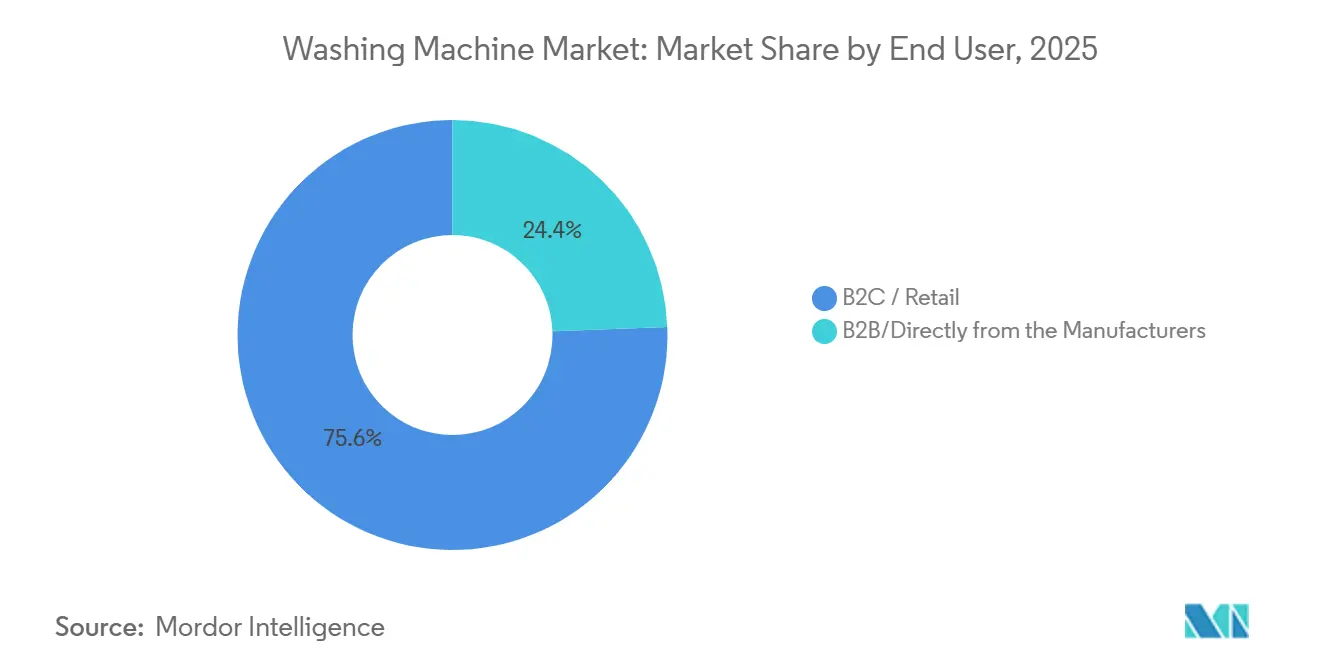

- Par canal de distribution, le commerce de détail B2C a capté une part de 75,61 % du marché des machines à laver en 2025. Les canaux en ligne devraient enregistrer un TCAC de 5,91 % jusqu'en 2031.

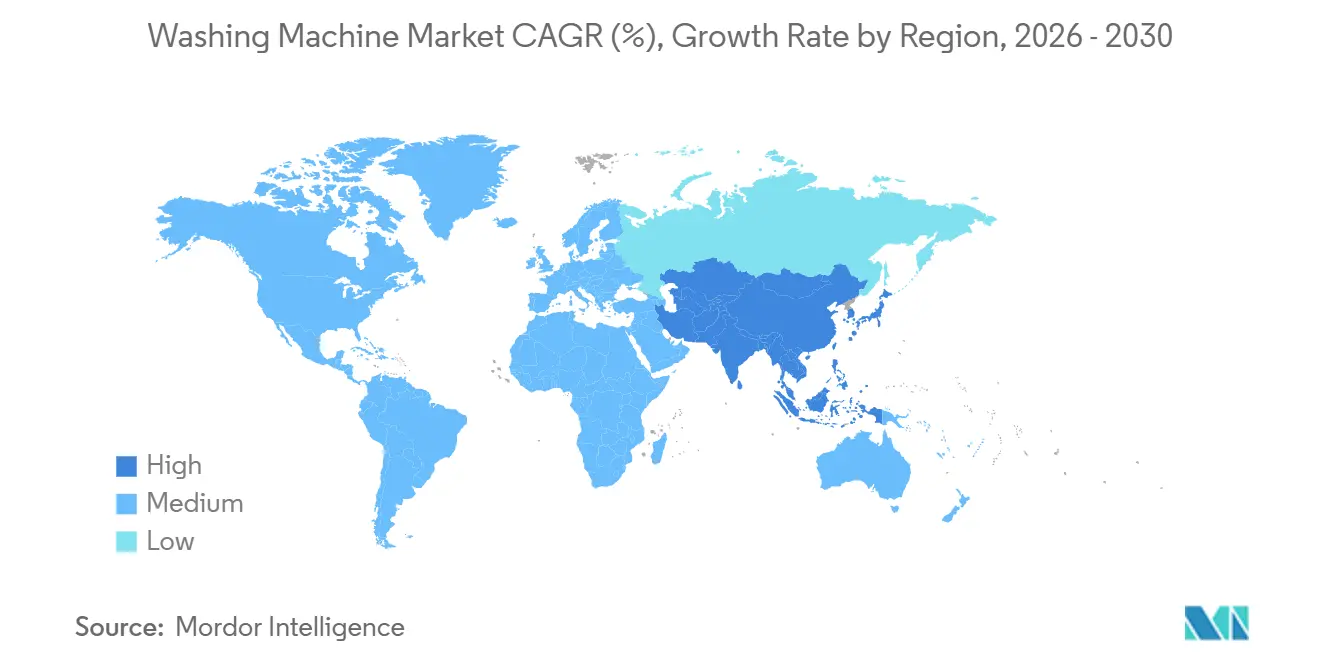

- Par géographie, l'Asie-Pacifique a dominé avec une part de 40,71 % en 2025. L'Asie-Pacifique devrait croître à un TCAC de 3,39 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des machines à laver

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Remplacement réglementaire vers des machines à laver haute efficacité et à faible consommation d'eau | +0.8% | Mondial, avec des gains précoces dans l'Union européenne, la Californie et New York | Moyen terme (2–4 ans) |

| Première adoption par les ménages de la classe moyenne en expansion en Asie-Pacifique | +1.2% | Cœur Asie-Pacifique (Inde, Indonésie, Vietnam), extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Premiumisation via des fonctionnalités intelligentes/connectées et le regroupement d'écosystèmes | +0.6% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| La distribution omnicanale et la vente en ligne accélèrent l'accès et la découverte des prix | +0.5% | Mondial, notamment dans les villes de deuxième et troisième rang en Inde et en Chine | Moyen terme (2–4 ans) |

| Obligations émergentes de filtration des microfibres favorisant les conceptions conformes | +0.3% | New York, Californie, Oregon (2030), France (2025), Australie (2030) | Long terme (≥ 4 ans) |

| Machines à laver interactives avec le réseau, capables de réponse à la demande, débloquant des incitations | +0.2% | Amérique du Nord et Union européenne avec des programmes actifs de réponse à la demande | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Remplacement réglementaire vers des machines à laver haute efficacité et à faible consommation d'eau

Les normes et les cadres d'étiquetage s'alignent vers des empreintes énergétiques et en eau plus faibles, ce qui accélère le remplacement des anciens modèles et favorise les conceptions premium et efficaces. Dans l'Union européenne, l'étiquette énergétique A–G recalibrée et les exigences produits associées continuent de réduire la consommation, le repère de 2030 guidant le développement de nouveaux produits et les arguments marketing vers des économies ménagères mesurables. Cela élargit le bassin adressable pour les machines à chargement frontal efficaces qui respectent des procédures d'essai strictes et une documentation de performance vérifiée. Aux États-Unis, les initiatives au niveau des États sur la filtration des microfibres, telles que la loi promulguée à New York exigeant des filtres à haute capacité de capture pour les fibres de taille définie, augmentent les coûts de conformité tout en différenciant les précurseurs qui intègrent des conceptions de filtration éprouvées. À mesure que les marques alignent leurs portefeuilles de produits sur ces exigences, les consommateurs perçoivent une valeur de cycle de vie plus claire grâce aux économies d'énergie et d'eau, ce qui soutient des prix de vente moyens plus élevés sans freiner l'adoption. Ces signaux politiques se traduisent par des voies de mise à niveau plus claires à travers les niveaux de prix sur le marché mondial des machines à laver[1]Commission européenne, "Étiquettes énergétiques A–G recalibrées et repères d'efficacité 2030," Commission européenne, ec.europa.eu.

Premiumisation via des fonctionnalités intelligentes/connectées et le regroupement d'écosystèmes

Les ensembles de fonctionnalités qui automatisent le dosage du détergent, identifient le type de tissu et planifient les cycles en dehors des heures de pointe élargissent l'équation prix-valeur pour les machines à laver et les combinés connectés. La gamme Bespoke AI Laundry de Samsung associe le mode AI Energy et la logique de détection des tissus à SmartThings, permettant une optimisation automatisée de l'énergie et une orchestration des cycles au sein d'un écosystème domestique plus large. Whirlpool a introduit une approche de ventilation FreshFlow et un joint avancé pour limiter les odeurs, tout en s'associant à des fonctionnalités d'application qui réduisent les interventions manuelles et minimisent les scénarios de relavage. L'AI Direct Drive 2.0 et ThinQ de LG apportent la détection des tissus, la logique de contrôle du mouvement et le contrôle à distance des cycles à plusieurs facteurs de forme, ce qui positionne les machines à laver connectées comme une voie d'évolution claire par rapport aux modèles conventionnels. Le regroupement d'écosystèmes dans la lessive, la réfrigération et la climatisation renforce les effets de fidélisation pour les marques qui harmonisent les logiciels, les accessoires et les abonnements optionnels. Ces attributs premium sous-tendent un récit de mise à niveau durable sur le marché mondial des machines à laver, la connectivité devenant une capacité attendue dans les références de gamme supérieure[2]Samsung Electronics, "Bespoke AI Laundry et mode AI Energy," Samsung Global Newsroom, news.samsung.com.

Distribution omnicanale et vente en ligne accélérant l'accès et la découverte des prix

Les canaux numériques compriment les frictions liées à la recherche et à l'exécution, notamment en Asie-Pacifique, où la pénétration en ligne dans les machines à laver représente déjà une part importante et continue de croître à un rythme à deux chiffres. À mesure que davantage de parcours mêlent la découverte en ligne aux visites en magasin et aux installations programmées, les marques peuvent localiser les stocks et réduire les délais de commande à installation pour améliorer la satisfaction des clients dans les appareils encombrants. Les outils de financement, l'aide à la configuration en direct et les comparaisons croisées des étiquettes énergétiques sont plus faciles à déployer en ligne, ce qui facilite l'adoption de fonctionnalités premium au-delà des centres métropolitains. Les formats de showroom qui intègrent des étiquettes énergétiques liées à des codes QR et des démonstrations guidées ont aidé le commerce physique à défendre sa pertinence avec des taux d'attachement plus élevés pour les garanties prolongées et les accessoires. Cette architecture omnicanale améliore la transparence des prix et réduit les frictions d'acquisition sur les marchés urbains et semi-urbains, soutenant une portée plus large pour le marché mondial des machines à laver.

Obligations émergentes de filtration des microfibres favorisant les conceptions conformes

La sensibilisation à la perte de fibres textiles augmente, et les juridictions pionnières s'orientent vers des règles de filtration destinées à limiter le rejet de fibres synthétiques. New York a promulgué des exigences de filtration des microfibres qui définissent les performances de capture, ce qui constitue désormais un point de référence pour les feuilles de route produits et la planification des assortiments des détaillants à travers les États-Unis. En Europe, un contrôle environnemental accru coexiste avec un étiquetage énergétique strict, encourageant les marques à combiner une action de lavage efficace avec des solutions de capture des fibres conviviales et durables. Les fabricants ont commencé à intégrer des éléments de maille réutilisables ou des cartouches filtrantes modulaires faciles à entretenir, et certaines entreprises signalent désormais la disponibilité de la filtration dans la documentation produit pour signaler leur préparation à la conformité. Ce positionnement soutient de modestes primes de prix pour les références conformes tout en réduisant le risque de stocks immobilisés à l'approche des dates d'entrée en vigueur. Ce changement crée une couche supplémentaire de différenciation des produits sur le marché mondial des machines à laver, notamment là où les marchés publics ou les normes des détaillants préfèrent les conceptions conformes[3]Samsung Electronics, "Bespoke AI Laundry et mode AI Energy," Samsung Global Newsroom, news.samsung.com.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sensibilité aux prix et concurrence des appareils informels/d'occasion sur les marchés émergents | -0.6% | Asie-Pacifique hors Japon et Corée du Sud, Afrique subsaharienne et parties de l'Amérique du Sud | Moyen terme (2–4 ans) |

| La volatilité des coûts des intrants et les perturbations de la chaîne d'approvisionnement exercent une pression sur les marges | -0.4% | Mondial, aigu dans les modèles intelligents dépendants des semi-conducteurs | Court terme (≤ 2 ans) |

| Les contraintes de rareté de l'eau et les redevances d'eaux usées freinent l'utilisation | -0.2% | Moyen-Orient et Afrique, parties de l'Inde et Australie | Long terme (≥ 4 ans) |

| Les politiques de droit à la réparation et de longévité allongent les cycles de remplacement | -0.3% | Union européenne, Californie et adoption fédérale potentielle aux États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des intrants et perturbations de la chaîne d'approvisionnement exerçant une pression sur les marges

La teneur en électronique des machines à laver connectées les rend sensibles aux délais d'approvisionnement en composants et à la logistique, qui peuvent fluctuer fortement dans des conditions d'approvisionnement tendues. Les fabricants avec une intégration plus profonde dans les commandes et les cartes, ou avec une production de cartes localisée, peuvent raccourcir les cycles d'approvisionnement et limiter l'exposition au fret aérien, ce qui stabilise l'économie unitaire. Lorsque les équipementiers diversifient leurs empreintes de production et leurs bases de fournisseurs, ils atténuent la volatilité tarifaire et du fret qui pourrait autrement éroder les marges brutes. Les grands acteurs qui communiquent sur les métriques de livraison complète dans les délais et les actions de résilience notent un débit plus prévisible pour les cycles de lancement qui reposent sur des contrôleurs de moteur, des capteurs et des modules de connectivité spécifiques. Ces mesures contribuent à maintenir une disponibilité constante des références premium tout en défendant les niveaux de prix lors des pics de coûts des composants. L'effet net est une incitation soutenue à localiser les sous-ensembles critiques et à répartir les risques sur le marché mondial des machines à laver.

Politiques de droit à la réparation et de longévité allongeant les cycles de remplacement

Les règles de durabilité et de réparabilité qui garantissent la disponibilité des pièces de rechange et la documentation prolongent les durées de vie des appareils, ce qui réduit le taux de remplacement naturel des machines à laver résidentielles. Ces mesures augmentent la valeur à long terme pour les consommateurs et transfèrent les marges vers les pièces et les services, ce qui favorise les marques disposant de réseaux de service robustes. Les responsables produits doivent équilibrer des constructions plus solides et des assemblages modulaires par rapport aux objectifs de coûts pour éviter d'exclure les acheteurs grand public. Les détaillants ajustent leurs stocks vers des modèles prêts à la réparation pour réduire les litiges de garantie et aligner la sélection sur la capacité après-vente. Au fil du temps, ces règles récompensent les marques verticalement intégrées qui peuvent monétiser les cycles de vie prolongés à travers les services autorisés et les canaux de remise à neuf. Le marché mondial des machines à laver continuera d'adapter ses stratégies de produits et de canaux pour s'aligner sur les objectifs de longévité tout en maintenant l'innovation et la compétitivité des prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les machines à chargement par le dessus propulsent le volume omnicanal au milieu de l'essor des combinés à pompe à chaleur

Les machines à laver à chargement frontal ont représenté 65,92 % de la part de marché mondiale des machines à laver en 2025, portées par une efficacité supérieure des ressources et des vitesses d'essorage finales plus élevées qui réduisent l'humidité résiduelle avant le séchage. Les machines à chargement par le dessus devraient afficher un TCAC de 4,62 % jusqu'en 2031, les acheteurs soucieux de la valeur recherchant des cycles plus courts et un accès plus facile en cours de cycle, notamment sur les marchés où les coûts de l'eau et l'espace au sol sont moins contraignants. Le marché mondial des machines à laver oriente le développement de produits vers des combinés lave-linge/sèche-linge avec des systèmes à pompe à chaleur sans conduit qui réduisent la consommation d'énergie et éliminent le besoin de conduits externes dans les appartements. Les modèles phares des grandes marques intègrent désormais des fonctionnalités d'intelligence artificielle qui détectent le niveau de salissure et le type de tissu, ce qui contribue à réduire les taux de relavage et renforce l'argument de mise à niveau dans les gammes de prix moyennes à premium. Dans les showrooms, les comparaisons transparentes des étiquettes énergétiques et les démonstrations en direct de la vitesse d'essorage aident à articuler les différences entre les conceptions à chargement frontal et à chargement par le dessus pour les acheteurs qui souhaitent une clarté de performance au point de vente. La conformité aux seuils d'eau et d'énergie est plus facile avec les conceptions à chargement frontal, tandis que les machines à chargement par le dessus s'améliorent grâce à des reconceptions d'agitateurs, des vitesses d'essorage plus élevées et une logique de cycle plus intelligente. Le marché mondial des machines à laver bénéficie de la modernisation des deux formats pour atteindre les objectifs d'efficacité et de commodité.

Les attentes en matière de vitesse de cycle et les contraintes de facteur de forme remodèlent les assortiments, les combinés lave-linge/sèche-linge émergeant comme une voie économisant l'espace vers des performances énergétiques premium. La gamme de combinés de Samsung illustre comment un produit à tambour unique avec séchage à pompe à chaleur peut réaliser des réductions d'énergie significatives tout en s'adaptant aux appartements urbains, et les stratégies de prix qui incluent des remises périodiques et des financements abaissent les barrières à l'adoption pour les premiers acheteurs de systèmes combinés. Les marques développent également des fonctionnalités adaptées aux cas d'usage, telles qu'un contrôle amélioré des odeurs ou des cycles pour les poils d'animaux, pour répondre aux besoins spécifiques des ménages sans nécessiter d'équipement supplémentaire. Les attentes réglementaires restent un ancrage de conception clé, les machines à chargement frontal étant nativement alignées sur des facteurs d'eau plus stricts et les machines à chargement par le dessus rattrapant leur retard grâce à des améliorations mécaniques et logicielles. Les recalibrages proposés des normes d'utilisation de l'eau aux États-Unis pourraient créer plus de marge pour l'optimisation du temps de cycle, ce qui soutiendrait la résurgence de l'adoption des machines à chargement par le dessus là où la vitesse et la simplicité comptent le plus. Dans tous les formats, l'intelligence artificielle intégrée qui ajuste le dosage et les schémas de mouvement par classe de tissu devient un différenciateur de base, ce qui continue de façonner le positionnement des produits premium sur le marché mondial des machines à laver[4]Registre fédéral, "Dossiers de réglementation sur les normes d'énergie et d'eau," Registre fédéral, federalregister.gov.

Par capacité : la gamme intermédiaire 6–8 kg ancre le volume, la gamme supérieure à 8 kg capte les opportunités commerciales

Le segment de capacité 6–8 kg a représenté 45,81 % des ventes de 2025, équilibrant l'efficacité spatiale et la flexibilité de charge familiale à des prix accessibles. Le segment devrait croître à un TCAC de 4,91 % jusqu'en 2031, à mesure que davantage de ménages à double revenu consolident le temps de lessive en moins de cycles, et que les plans d'étage urbains favorisent les plateformes de 60–70 cm qui s'adaptent aux placards standard et aux alcôves de buanderie. La taille du marché mondial des machines à laver pour le segment 6–8 kg est appelée à augmenter avec cette expansion régulière du volume et la mise à niveau constante vers le dosage automatique et des essorages plus rapides dans la gamme intermédiaire du segment. Les formats compacts inférieurs à 5 kg restent une niche pour les dortoirs et les logements individuels, appréciés pour leur portabilité mais limités par des performances d'essorage plus faibles et des compromis de remplissage manuel. À l'extrémité supérieure, les appareils de plus de 8 kg ont gagné en traction auprès des ménages plus nombreux et des environnements commerciaux légers qui bénéficient de charges complètes en une seule fois et de moteurs robustes.

Les améliorations de fonctionnalités se répercutent dans le segment 6–8 kg, notamment des réservoirs de dosage dimensionnés pour plusieurs lavages et des applications mobiles qui simplifient les rappels de maintenance et la sélection des cycles. Le portefeuille compact 60 cm de Bosch démontre comment les fonctionnalités connectées et le dosage automatique peuvent être adaptés pour une utilisation dans de petits espaces, ce qui élargit l'attrait premium dans les villes denses. Les régions à pénurie d'eau s'orientent vers les conceptions à chargement frontal dans le segment 6–8 kg en raison d'une consommation plus faible par kilogramme, tandis que les marchés abondants en eau ou sensibles aux prix mélangent encore des machines à chargement par le dessus de plus grande capacité. Les exigences actualisées de notation énergétique en Australie augmentent la visibilité du temps de cycle et de la consommation électrique sur les étiquettes, ce qui pousse les fabricants vers des vitesses d'essorage plus élevées pour réduire le temps de séchage sans compromettre la qualité du lavage. À mesure que les équipementiers localisent davantage de composants et de tests, les délais de livraison continuent de s'améliorer pour les marques à marque propre et régionales qui s'appuient sur des volumes stables de 6–8 kg comme base. Le secteur mondial des machines à laver continue de dimensionner et d'ajuster ce segment pour une adoption grand public tout en réservant des fonctionnalités spécialisées pour les modèles super-capacité et combinés.

Par technologie : le conventionnel se consolide malgré l'essor du intelligent ; les écarts prix-performance persistent

Les machines à laver conventionnelles non connectées, qui comprennent les appareils entièrement automatiques et semi-automatiques sans contrôles IoT ou basés sur des applications, ont représenté 70,54 % de la part de marché mondiale des machines à laver en 2025 et devraient croître à un TCAC de 5,16 % jusqu'en 2031, les acheteurs axés sur la valeur dans les villes de deuxième et troisième rang en Inde, en Indonésie et au Vietnam privilégiant l'accessibilité initiale à la connectivité. Ce schéma reflète le large parc installé dans les zones géographiques mal desservies où de faibles gains de pénétration créent un volume absolu considérable, qui peut dépasser les ajouts d'unités des modèles intelligents qui progressent à partir d'une base plus petite. En Inde, les subventions à la reprise et la compression continue des prix ont soutenu le passage vers les appareils conventionnels entièrement automatiques, les moteurs à onduleur et la logique de détection de charge se répandant sans nécessiter de Wi-Fi. Le profil prix-performance résultant maintient les formats conventionnels attractifs pour les ménages qui souhaitent des cycles fiables, des coûts de fonctionnement prévisibles et des commandes simples.

Les machines conventionnelles continuent d'ajouter une intelligence pratique à des prix accessibles. La gamme Essential Series de LG axée sur l'Inde utilise des vannes à double entrée et des tambours revêtus de résine pour gérer l'eau dure et la faible pression d'entrée, ce qui aide à résoudre les contraintes d'infrastructure sans ajouter de connectivité ou de fonctionnalités cloud. Les machines à chargement par le dessus grand public en Asie du Sud-Est associent des moteurs à entraînement direct à onduleur à des cycles prédéfinis familiers qui gèrent les tissus courants et les niveaux de salissure avec une configuration minimale. Ces ajouts améliorent l'efficacité et la cohérence du lavage tout en maintenant la nomenclature sous contrôle. Le résultat est un argument de valeur clair pour les acheteurs qui souhaitent durabilité et facilité d'utilisation plutôt que contrôle à distance ou planification basée sur des applications. Sur les marchés où la couverture haut débit, les coûts des données ou l'adoption des applications restent inégaux, cet équilibre entre capacité et coût maintient la dynamique des formats conventionnels au sein du marché mondial des machines à laver.

Les machines à laver intelligentes et connectées à l'IoT restent une minorité du parc installé mais croissent rapidement à partir d'une base plus petite sur le marché mondial des machines à laver. Les fonctionnalités AI OptiWash et AI Energy de Samsung se concentrent sur la détection des niveaux de salissure, l'ajustement de l'eau et du temps, et le décalage de l'opération vers des fenêtres hors pointe, tandis que le dosage Load & Go de Whirlpool est conçu pour réduire le gaspillage de détergent et améliorer la cohérence du lavage entre les cycles. Le contexte politique compte également. En mai 2025, le Département de l'énergie des États-Unis a proposé d'abroger les normes d'utilisation de l'eau modifiées pour les machines à laver résidentielles, ce qui reviendrait au facteur d'eau statutaire de 9,5 et réduirait la pression pour associer le positionnement d'efficacité à des fonctionnalités connectées qui ajoutent des coûts. À mesure que les normes interopérables s'étendent, les premiers travaux de BSH avec Matter démontrent comment le contrôle multi-plateformes peut sembler universel, ce qui pourrait comprimer la prime de connectivité au fil du temps et déplacer la concurrence vers les performances matérielles, la qualité de service et le coût total de possession.

Par utilisateur final : le résidentiel ancre le marché, le commercial surpasse en matière d'hygiène et de besoins de débit

Les applications résidentielles ont représenté 69,74 % de la demande de 2025 pour des cycles de remplacement réguliers et des voies de mise à niveau en expansion vers l'automatisation du dosage et la connectivité. Les applications commerciales devraient croître à un TCAC de 5,38 % jusqu'en 2031, les hôtels, les établissements de santé et les exploitants de logements collectifs renouvelant leurs parcs pour améliorer l'hygiène, la disponibilité et les économies d'énergie. Le marché mondial des machines à laver bénéficie des acheteurs commerciaux qui privilégient le débit et la fiabilité, ce qui soutient les appareils de plus grande capacité, les systèmes d'entraînement robustes et les diagnostics connectés. Dans de nombreuses villes, les promoteurs de logements collectifs utilisent des buanderies centralisées pour réduire les coûts de plomberie par unité et créer des flux de revenus annexes à partir de systèmes de paiement sans espèces basés sur des applications.

Les acheteurs commerciaux préfèrent souvent des accords de niveau de service qui garantissent une réponse rapide des techniciens et l'accès à des équipements de prêt, ce qui améliore la disponibilité du parc et stabilise les marges opérationnelles. Les diagnostics intelligents et la maintenance prédictive réduisent les temps d'arrêt imprévus et les stocks de pièces de rechange, ce qui est particulièrement précieux pour les machines de 20–50 kg qui ancrent les opérations quotidiennes. Les applications de santé et d'hôtellerie renforcent l'argument en faveur des conceptions à barrière et des cycles de désinfection améliorés que les journaux d'audit peuvent vérifier. Dans les utilisations résidentielles et commerciales, la migration vers les entraînements entièrement automatiques s'est poursuivie, tandis que les fonctionnalités de connectivité ont progressé plus rapidement dans le secteur commercial en raison d'un retour sur investissement plus clair lié à l'énergie et à la main-d'œuvre. Ces différences façonnent des feuilles de route qui ajustent le contrôle du moteur, les interfaces utilisateur et la maintenabilité à chaque environnement sur le marché mondial des machines à laver.

Par canal de distribution : la vente en ligne progresse, le commerce de détail B2C se défend par l'expérience

Le commerce de détail B2C a capté 75,61 % des ventes de 2025 grâce à la force des démonstrations en direct, des comparaisons sonores et de l'installation le jour même ou le lendemain qui apaise les inquiétudes des acheteurs. Les canaux en ligne devraient croître à un TCAC de 5,91 %, tirant parti de l'expansion rapide de la livraison, de la transparence des étiquettes énergétiques et des offres de financement qui mettent les modèles premium à portée des acheteurs soucieux de la valeur. La taille du marché mondial des machines à laver pour les canaux en ligne est appelée à augmenter à mesure que les places de marché affinent les services du dernier kilomètre et que les boutiques de marque investissent dans des modèles directs aux consommateurs avec un contrôle étroit sur les prix et les offres groupées. Les showrooms en magasin restent importants pour les vérifications tactiles et les comparaisons entre marques, et les marques améliorent le commerce de détail avec des données énergétiques liées à des codes QR et des consultations personnalisées qui personnalisent les paramètres de cycle.

Les points de vente exclusifs de marque développent leur empreinte pour offrir des expériences cohérentes autour des fonctionnalités d'intelligence artificielle et pour étendre la couverture de garantie lorsqu'elle est incluse lors du passage en caisse. Les principaux détaillants associent la largeur de l'assortiment à un financement à marque propre pour faciliter les décisions d'achat pour les références de gamme intermédiaire et premium. Les marques associent également des crédits de reprise et des programmes de remise à neuf à leurs propres canaux, récupérant de la valeur des anciens appareils tout en renforçant la voie vers de nouvelles ventes. Les expériences grand format et les boutiques en ligne de Samsung se coordonnent avec des promotions qui mettent en avant les appareils combinés et les fonctionnalités de connectivité, ce qui renforce le contrôle sur le récit produit. Ce mix omnicanal équilibré continue de soutenir la stabilité des parts dans tous les formats sur le marché mondial des machines à laver.

Par canal de distribution : la croissance en ligne remodèle le paysage du commerce de détail

Le commerce de détail B2C a capté 75,61 % des ventes de 2025 grâce à la force des démonstrations en direct, des comparaisons sonores et de l'installation le jour même ou le lendemain qui apaise les inquiétudes des acheteurs. Les canaux en ligne devraient croître à un TCAC de 5,91 %, tirant parti de l'expansion rapide de la livraison, de la transparence des étiquettes énergétiques et des offres de financement qui mettent les modèles premium à portée des acheteurs soucieux de la valeur. La taille du marché mondial des machines à laver pour les canaux en ligne est appelée à augmenter à mesure que les places de marché affinent les services du dernier kilomètre et que les boutiques de marque investissent dans des modèles directs aux consommateurs avec un contrôle étroit sur les prix et les offres groupées. Les showrooms en magasin restent importants pour les vérifications tactiles et les comparaisons entre marques, et les marques améliorent le commerce de détail avec des données énergétiques liées à des codes QR et des consultations personnalisées qui personnalisent les paramètres de cycle.

Les points de vente exclusifs de marque développent leur empreinte pour offrir des expériences cohérentes autour des fonctionnalités d'intelligence artificielle et pour étendre la couverture de garantie lorsqu'elle est incluse lors du passage en caisse. Les principaux détaillants associent la largeur de l'assortiment à un financement à marque propre pour faciliter les décisions d'achat pour les références de gamme intermédiaire et premium. Les marques associent également des crédits de reprise et des programmes de remise à neuf à leurs propres canaux, récupérant de la valeur des anciens appareils tout en renforçant la voie vers de nouvelles ventes. Les expériences grand format et les boutiques en ligne de Samsung se coordonnent avec des promotions qui mettent en avant les appareils combinés et les fonctionnalités de connectivité, ce qui renforce le contrôle sur le récit produit. Ce mix omnicanal équilibré continue de soutenir la stabilité des parts dans tous les formats sur le marché mondial des machines à laver.

Analyse géographique

L'Asie-Pacifique a dominé avec une part de 40,71 % en 2025 et devrait croître à un TCAC de 3,39 % jusqu'en 2031, l'urbanisation, le commerce numérique et la capacité de fabrication localisée s'alignant dans les grandes économies. La Chine reste le plus grand marché national de la région et passe du remplacement en volume vers des fonctionnalités connectées premium, les ménages passant à des modèles dotés d'intelligence artificielle. La forte dynamique de consommation de l'Inde soutient une adoption plus large des machines à laver entièrement automatiques et des gammes de produits localisées qui répondent à la pression d'eau variable et à l'eau dure, aidées par des investissements dans la fabrication de composants nationaux et la capacité des circuits imprimés pour réduire les délais de livraison. Les parts en ligne dans les principaux marchés d'Asie-Pacifique sont élevées et en hausse, ce qui incite les marques à localiser les stocks et à s'associer pour l'installation afin de maintenir la vitesse et la qualité de livraison. Le cadre GEMS actualisé de l'Australie élève la visibilité des performances énergétiques et en eau et du temps de programme sur les étiquettes, ce qui soutient une adoption plus large des machines à chargement frontal et des combinés à pompe à chaleur dans les régions à stress hydrique. Le marché mondial des machines à laver bénéficie des effets d'échelle en Asie-Pacifique à mesure que les écosystèmes de composants et la logistique se densifient.

L'Europe est la deuxième région par contribution et l'un des marchés développés à la croissance la plus rapide en raison d'un étiquetage énergétique strict et d'attentes croissantes en matière de réparabilité qui redéfinissent la valeur premium. Les étiquettes A–G recalibrées de l'Union européenne établissent une hiérarchie claire pour les performances énergétiques, et le repère de 2030 pour la consommation d'énergie guide les objectifs d'ingénierie pour les machines à laver de prochaine génération. Les assortiments des détaillants d'Europe occidentale s'orientent tôt vers des références conformes pour éviter le risque de stocks immobilisés, ce qui récompense les précurseurs qui se conforment par anticipation aux règles à venir sur la filtration ou la réparabilité. Le Royaume-Uni et les pays nordiques affichent une forte dynamique pour le séchage à pompe à chaleur et les solutions de lessive efficaces où les tarifs d'électricité favorisent une consommation réduite, et les ménages prennent de plus en plus en compte les coûts du cycle de vie lors du choix des appareils. Les grands fabricants européens communiquent leur alignement sur les objectifs de réparabilité et de longévité, tout en assemblant des fonctionnalités connectées qui s'intègrent aux plateformes de maison intelligente courantes. Cette structure politique et de distribution soutient une premiumisation régulière sur le marché mondial des machines à laver en Europe.

L'Amérique du Nord maintient un profil de croissance équilibré à peu près au rythme mondial, avec des cycles de remplacement réguliers et des attentes croissantes en matière de compatibilité avec la maison intelligente. Les grandes marques ont annoncé des investissements en capacité et en technologie dans des usines aux États-Unis pour renforcer la résilience de l'approvisionnement et soutenir des gammes de produits liées à l'approvisionnement en énergie renouvelable sur les sites. Les fonctionnalités prêtes pour la réponse à la demande gagnent en visibilité à mesure que les services publics étendent les tarifs dynamiques et l'éligibilité aux remboursements pour les appareils connectés qui automatisent le fonctionnement hors pointe. Au Canada et aux États-Unis, les boutiques de marque et les détaillants multi-marques continuent d'ancrer le parcours d'achat pour les modèles de plus grande capacité, tandis que les canaux directs aux consommateurs proposent un financement flexible et une exécution accélérée. Le rôle du Mexique dans les réseaux de fabrication nord-américains s'est élargi, offrant des options résistantes aux droits de douane et des trajets logistiques plus courts pour la demande régionale. Cet écosystème régional soutient le parc installé à long terme et la cadence de mise à niveau sur le marché mondial des machines à laver.

Paysage concurrentiel

La concurrence reste large entre les marques multinationales et les challengers régionaux, la différenciation allant au-delà du matériel vers les soins activés par l'intelligence artificielle, la précision du dosage et l'optimisation de l'énergie. La dernière gamme de lessive de Samsung déploie le mode AI Energy et la détection des tissus pour affiner le contrôle des cycles et réduire la consommation d'énergie pendant les fenêtres de pointe, ce qui complète les écosystèmes de maison intelligente qui incluent la climatisation et la réfrigération. LG continue de déployer l'AI Direct Drive dans tous les formats, intégrant le contrôle du mouvement et la détection des tissus avec l'application ThinQ pour améliorer la facilité d'utilisation et les résultats de soin. Whirlpool investit dans des opérations aux États-Unis qui renforcent l'intégration verticale et la capacité pour les gammes à forte demande, tout en étendant des fonctionnalités telles que la ventilation avancée et les réservoirs de dosage pour maintenir un positionnement premium. Ces mouvements convergent vers des économies de cycle de vie et une commodité qui résonnent auprès des acheteurs de maisons connectées sur le marché mondial des machines à laver.

Le positionnement de conformité est un levier actif, les marques cherchant à sécuriser l'espace en rayon des détaillants avec des références qui respectent ou dépassent les règles à venir sur les performances énergétiques, la filtration et la réparabilité. La conformité anticipée réduit le risque d'assortiment pour les grandes chaînes et simplifie la communication aux acheteurs en alignant les étiquettes et les arguments sur les modèles. Les fabricants européens avec une connectivité Matter précoce mettent l'accent sur l'interopérabilité et les garanties de confidentialité, tout en planifiant des fonctionnalités de durabilité qui permettent la réparation au niveau des modules plutôt que le remplacement de l'unité entière. Aux États-Unis, la dynamique de la politique de filtration et l'éligibilité à la réponse à la demande renforcent l'argument en faveur des machines à laver connectées qui s'intègrent aux programmes des services publics et aux systèmes de gestion de l'énergie domestique. Le schéma soutient une convergence progressive vers des conceptions intelligentes, réparables et efficaces qui conservent leur valeur au-delà de l'achat initial. Cet alignement est désormais central à la concurrence de niveau premium sur le marché mondial des machines à laver.

Les stratégies de canal s'adaptent à un monde hybride où le commerce physique et les parcours numériques se renforcent mutuellement. Les boutiques de marque offrent des démonstrations organisées pour les cycles d'intelligence artificielle et les éléments de filtration, tandis que les canaux en ligne rationalisent les comparaisons et la planification, et réduisent les frictions avec un financement qui élargit l'accès aux fonctionnalités premium. Les réseaux de service représentent une plus grande partie de la proposition de valeur sur les marchés avec des droits de réparation plus forts, ce qui favorise les acteurs disposant de techniciens agréés, d'une logistique de pièces et de programmes de remise à neuf qui monétisent la queue prolongée. Avec la prolifération des diagnostics connectés, le délai de résolution s'améliore, ce qui augmente la satisfaction des clients et l'intention de rachat. Ces développements, combinés à la préparation à la conformité et aux liens avec les écosystèmes, définissent la vague actuelle de différenciation concurrentielle sur le marché mondial des machines à laver.

Leaders du secteur des machines à laver

Haier Smart Home

Midea Group

Whirlpool Corporation

LG Electronics

Samsung Electronics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Whirlpool Corporation a présenté son système de lessive à chargement par le dessus Maytag Pet Pro et une nouvelle tour à chargement frontal avec le système de ventilation FreshFlow et la désinfection UV Clean au KBIS 2026, soulignant l'étendue de sa fabrication aux États-Unis et de son portefeuille de produits.

- Janvier 2026 : Samsung Electronics a dévoilé sa gamme de lessive Bespoke AI alimentée par l'intelligence artificielle au CES 2026, comprenant des cycles de lavage à séchage plus rapides dans les modèles combinés, des échangeurs de chaleur améliorés et une nouvelle variante à molette LCD positionnée en dessous des modèles phares à écran tactile en termes de prix.

- Décembre 2025 : LG Electronics a lancé dix nouvelles machines à laver AI DD 2.0 dans les catégories chargement frontal, chargement par le dessus et lave-linge/sèche-linge avec une détection améliorée des tissus, des cycles dédiés aux soins des animaux de compagnie et une capacité allant jusqu'à 16 kg.

- Janvier 2025 : Samsung a mis en avant une machine à laver Bespoke AI A-65 % à l'IFA 2025, avec une consommation d'énergie réduite par rapport aux minimums de classe et un appareil combiné de deuxième génération avec une capacité de séchage plus élevée et des cycles plus rapides.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des machines à laver comme la valeur des ventes mondiales d'appareils ménagers et semi-commerciaux nouvellement fabriqués qui lavent, rincent et essorent le linge, y compris les modèles à chargement frontal, à chargement par le dessus, à double cuve et connectés intelligents, mais à l'exclusion des pièces de rechange et des équipements professionnels de laverie automatique.

Exclusion du périmètre : les tunnels de lavage de qualité professionnelle et les essoreuses-laveuses industrielles sont hors du champ de cette étude.

Aperçu de la segmentation

- Par type de produit

- Chargement frontal

- Avec sèche-linge

- Sans sèche-linge

- Chargement par le dessus

- Avec sèche-linge

- Sans sèche-linge

- Double cuve

- Chargement frontal

- Par capacité

- Moins de 5 kg

- 5 - 8 kg

- Plus de 8 kg

- Par technologie

- Conventionnel

- Intelligent / Connecté (IoT)

- Par utilisateur final

- Résidentiel

- Commercial

- Par canal de distribution

- B2C / Commerce de détail

- Magasins multi-marques

- Points de vente exclusifs de marque

- En ligne

- Autres canaux de distribution

- B2B / Directement auprès des fabricants

- B2C / Commerce de détail

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas, Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège, Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent les planificateurs OEM d'appareils électroménagers, les fournisseurs de composants de rang 1, les distributeurs régionaux et les grands détaillants en électronique en Asie-Pacifique, en Amérique du Nord, en Europe et dans la région MEA. Ces échanges permettent de valider les prix de vente moyens, les cycles de remplacement et le taux de pénétration des fonctionnalités intelligentes que les sources secondaires ne font qu'effleurer.

Recherche documentaire

Nous analysons des ensembles de données ouverts tels que les codes douaniers UN Comtrade (SH 8450), les fichiers d'efficacité énergétique des appareils de l'Agence internationale de l'énergie, les panels de dépenses en appareils ménagers de l'OCDE et les portails de statistiques nationales afin d'évaluer les flux unitaires et les fourchettes de prix. Les rapports annuels, les présentations aux investisseurs et les formulaires 10-K fournissent des répartitions des revenus par marque, qui sont réconciliées dans D&B Hoovers pour harmoniser les calendriers fiscaux. Les revues spécialisées, les associations d'appareils électroménagers et les archives de presse Dow Jones Factiva permettent de suivre les évolutions technologiques, les effets tarifaires et les mix de canaux de distribution. Cette liste est illustrative ; de nombreuses sources supplémentaires étayent le socle de la recherche documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les statistiques de production, d'importation et d'exportation en consommation apparente, suivi de vérifications croisées ascendantes sélectives utilisant le prix de vente moyen (ASP) x volume issus d'audits de détaillants. Les variables clés comprennent les taux de pénétration des ménages, l'intervalle moyen de remplacement, la part des appareils connectés intelligents, les indices de coût de l'acier et des résines, ainsi que les réglementations en matière d'efficacité énergétique ; leurs trajectoires alimentent une régression multivariée qui projette la valeur jusqu'en 2030. Lorsque les estimations ascendantes divergent, des ratios d'écart sont appliqués pour aligner les totaux avant la validation finale.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : signalements automatiques d'anomalies, révision par les pairs des analystes seniors et approbation par le responsable du secteur. Les chiffres sont comparés à des traceurs externes de prix et d'expéditions, et tout écart supérieur à deux écarts-types déclenche une révision. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque les droits de douane, les normes ou les chocs macroéconomiques modifient sensiblement les données d'entrée.

Pourquoi la référence de Mordor sur les machines à laver est fiable

Les valeurs de marché publiées varient souvent parce que les entreprises choisissent des périmètres de produits, des hypothèses de prix et des cadences d'actualisation différents.

Les principaux facteurs d'écart incluent la question de savoir si les sèche-linge intelligents sont regroupés, la manière dont les importations du marché gris sont traitées, la progression du prix moyen utilisée et la fréquence à laquelle les modèles sont recalibrés en fonction des fluctuations de devises. L'étude de Mordor fixe un périmètre mondial unique, applique des ASP régionaux pondérés et est mise à jour tous les douze mois, ce qui limite la dérive.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 69,10 Md USD (2025) | Mordor Intelligence | - |

| 66,91 Md USD (2025) | Global Consultancy A | Exclut les unités à double cuve ; suppose un ASP stable après 2027 |

| 87,25 Md USD (2024) | Trade Journal B | Intègre les équipements de laverie commerciale dans le total |

| 56,77 Md USD (2024) | Industry Association C | Couvre uniquement les machines conventionnelles, omet la prime des appareils connectés intelligents |

La comparaison montre que lorsque les différences de périmètre et de courbes de prix sont éliminées, notre référence 2025 offre un juste milieu équilibré, fournissant aux décideurs un chiffre transparent, reproductible et prêt pour les tests de scénarios.

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de croissance du marché mondial des machines à laver jusqu'en 2031 ?

La taille du marché mondial des machines à laver devrait atteindre 83,11 milliards USD d'ici 2031, avec un TCAC de 3,13 % sur la période 2026–2031, soutenu par des mises à niveau d'efficacité réglementaires et l'adoption de fonctionnalités activées par l'intelligence artificielle.

Quels types de produits et capacités dominent les préférences des acheteurs aujourd'hui ?

Les machines à chargement frontal ont dominé avec une part de 65,92 % en 2025, tandis que la gamme de capacité 6–8 kg a représenté 45,81 % de part sur un équilibre entre encombrement et flexibilité de charge familiale, les deux segments étant soutenus par des attentes croissantes en matière de dosage automatisé et de vitesses d'essorage plus élevées.

Où se trouve la dynamique de vente la plus rapide par canal et utilisateur final ?

Les canaux en ligne devraient croître à un TCAC de 5,91 % grâce à une logistique et un financement plus solides, et les applications commerciales sont projetées à un TCAC de 5,38 % alors que les hôtels, les établissements de santé et les logements collectifs renouvellent leurs parcs pour l'hygiène, la disponibilité et les économies d'énergie.

Comment les politiques façonnent-elles les feuilles de route des produits et la dynamique des prix ?

Les étiquettes A–G recalibrées de l'Union européenne et la règle de filtration des microfibres de New York poussent les conceptions conformes et efficaces dans les assortiments plus tôt, ce qui augmente la valeur par unité tout en clarifiant les économies de cycle de vie qui justifient une tarification premium pour les références conformes.

Quelles régions devraient générer la plus grande part de la demande ?

L'Asie-Pacifique a dominé avec 40,71 % de la demande de 2025 et devrait croître à un TCAC de 3,39 % jusqu'en 2031 grâce à l'urbanisation, au commerce numérique et à la fabrication localisée, tandis que l'Europe reste une forte histoire de premiumisation sous un étiquetage énergétique strict.

Dernière mise à jour de la page le: