Taille et Part du Marché des Appareils de Blanchisserie aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

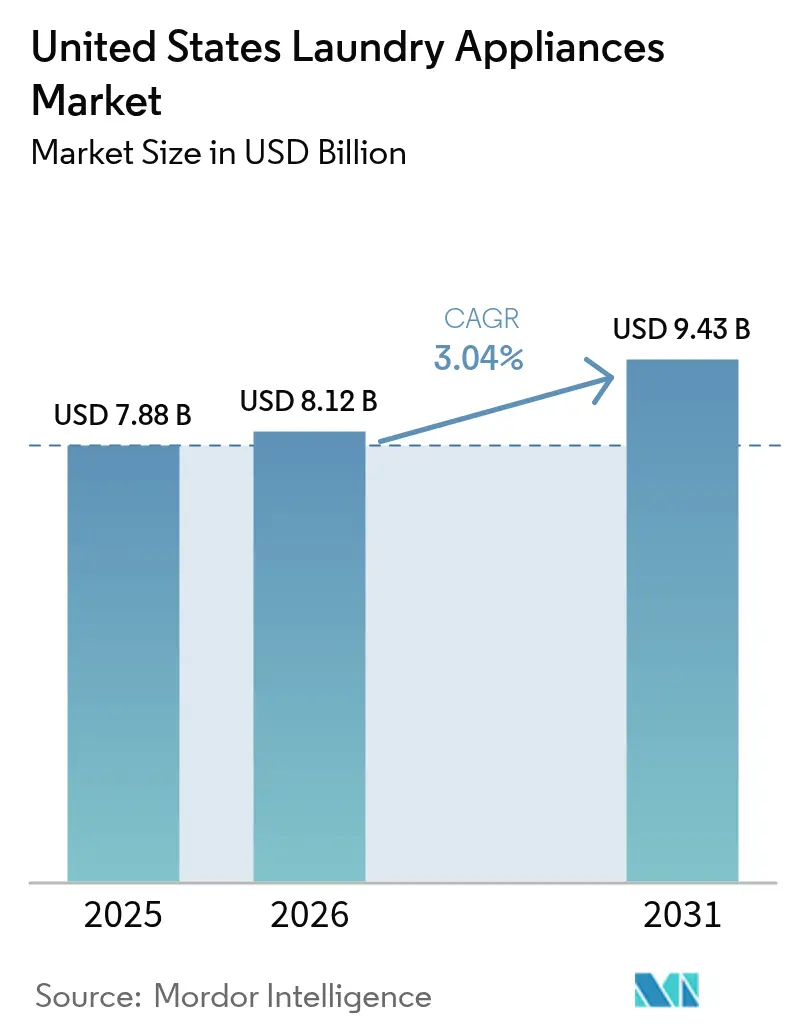

| Taille du marché de l'année de base (2025) | 7.88 Milliards de dollars |

| Taille du Marché (2026) | 8.12 Milliards de dollars |

| Taille du Marché (2031) | 9.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.04% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Appareils de Blanchisserie aux États-Unis par Mordor Intelligence

La taille du marché des appareils de blanchisserie aux États-Unis a atteint 7,88 milliards USD en 2025, devrait atteindre 8,12 milliards USD en 2026 et est projetée à 9,43 milliards USD d'ici 2031 à un CAGR de 3,04 %. Une croissance mesurée masque un ensemble de mutations qui influencent désormais la manière dont les fabricants fixent les prix, s'approvisionnent et planifient les transitions de produits sur le marché des appareils de blanchisserie aux États-Unis, sous l'impulsion des normes d'efficacité énergétique 2028 du Département de l'Énergie pour les lave-linge et sèche-linge et de l'adoption croissante d'incitations ciblant les mises à niveau vers des sèche-linge à pompe à chaleur [1]Rédacteurs du Federal Register, "Normes de conservation de l'énergie pour les lave-linge et sèche-linge résidentiels," Federal Register, federalregister.gov. Les fonctionnalités interactives avec le réseau électrique, les plans tarifaires à heures creuses et les codes du bâtiment locaux qui récompensent le délestage de charge continuent d'orienter la conception des produits vers des plateformes connectées et à haute efficacité énergétique offrant des économies domestiques quantifiables. Le mix de politiques est le plus fort dans l'Ouest, où les codes du bâtiment et les programmes des services publics accélèrent l'électrification et contribuent à expliquer le profil de croissance de 4,12 % de la région d'ici 2031 sur le marché des appareils de blanchisserie aux États-Unis. Du côté de l'offre, les empreintes de fabrication nationale et les investissements à court terme des marques leaders visent à amortir les coûts des intrants et la variabilité logistique, tout en positionnant les produits à pompe à chaleur de milieu de gamme pour une disponibilité plus large sur le marché des appareils de blanchisserie aux États-Unis d'ici 2027.

Principaux Enseignements du Rapport

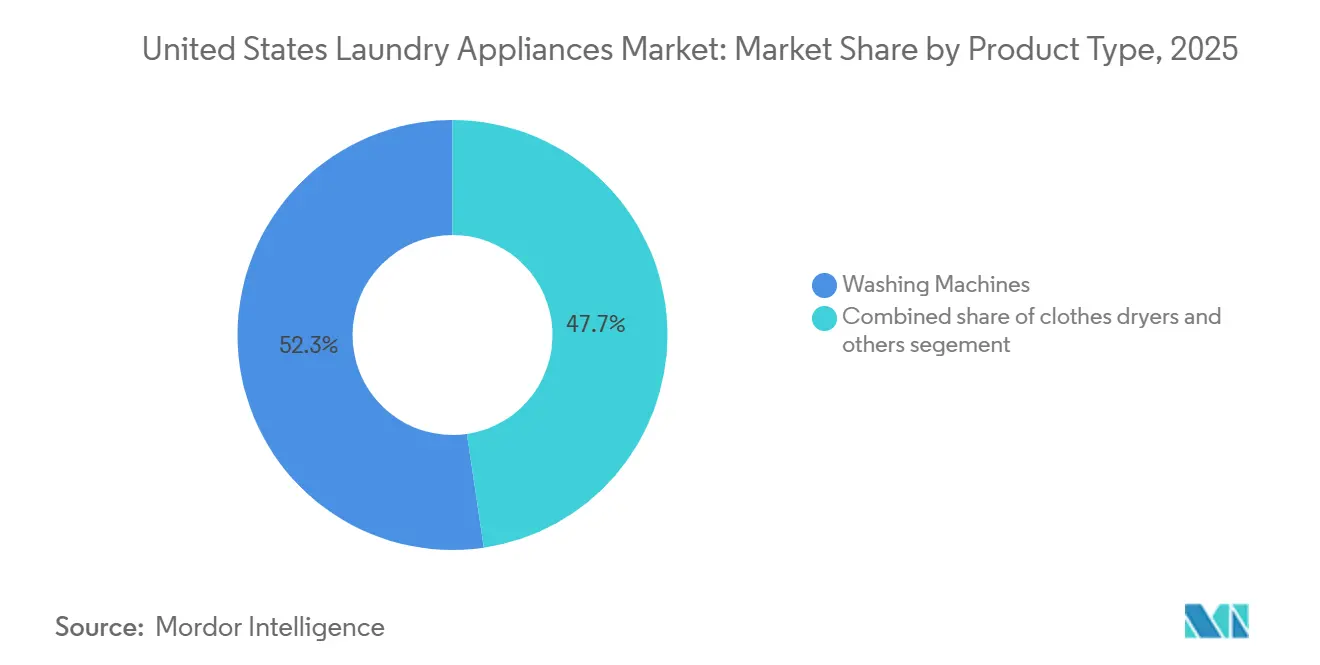

- Par type de produit, les machines à laver ont dominé avec une part de revenus de 52,34 % en 2025 sur le marché des appareils de blanchisserie aux États-Unis ; les sèche-linge devraient se développer à un CAGR de 3,71 % jusqu'en 2031.

- Par technologie, les machines entièrement automatiques ont représenté une part de 81,93 % sur le marché des appareils de blanchisserie aux États-Unis en 2025 et ont enregistré le CAGR projeté le plus rapide de 3,14 % jusqu'en 2031.

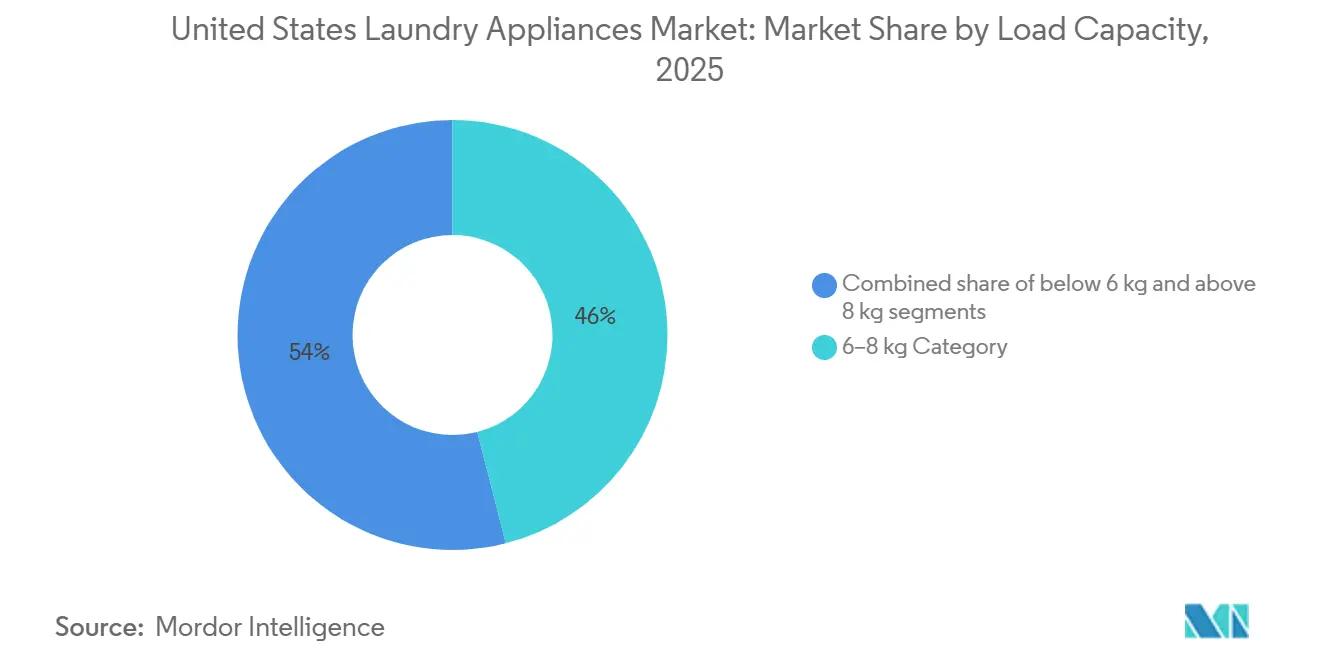

- Par capacité de charge, le segment 6-8 kg a représenté 46,02 % du marché des appareils de blanchisserie aux États-Unis en 2025 ; les capacités de charge supérieures à 8 kg devraient se développer à un CAGR de 3,42 % jusqu'en 2031.

- Par canal de distribution, les magasins multi-marques ont détenu 53,12 % de la part du marché des appareils de blanchisserie aux États-Unis en 2025, tandis que les canaux en ligne ont enregistré le CAGR projeté le plus élevé à 3,12 % jusqu'en 2031.

- Par géographie, le Sud a représenté 38,46 % de la part du marché des appareils de blanchisserie aux États-Unis en 2025, tandis que l'Ouest progresse à un CAGR de 4,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Appareils de Blanchisserie aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Normes d'efficacité énergétique 2028 du DOE pour les lave-linge/sèche-linge catalysent les cycles de remplacement | +0.9% | National, plus fort en Californie et dans le Nord-Est | Moyen terme (2-4 ans) |

| Sèche-linge à pompe à chaleur + remises fédérales/étatiques accélèrent l'électrification | +0.8% | Ouest, Nord-Est, adoption précoce à Washington, Oregon, Californie | Moyen terme (2-4 ans) |

| L'exécution omnicanale (grandes surfaces + en ligne) stimule la conversion | +0.3% | National, plus élevé dans les centres urbains de l'Ouest et du Nord-Est | Court terme (≤ 2 ans) |

| Les fonctionnalités intelligentes/IA augmentent les prix de vente moyens et raccourcissent les intervalles de remplacement | +0.5% | Métropoles de l'Ouest et du Nord-Est, extension vers les banlieues du Midwest | Moyen terme (2-4 ans) |

| Les programmes de remises pour les logements collectifs débloquent la demande d'appareils empilables/sans conduit | +0.4% | Métropoles de l'Ouest et du Sud-Est, notamment les villes à forte densité de logements collectifs | Moyen terme (2-4 ans) |

| Avantage du coût total de possession des chargements frontaux dans les métropoles à coût d'eau élevé | +0.3% | Californie, Oregon, Washington, Alaska | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Normes d'Efficacité Énergétique 2028 du DOE pour les Lave-Linge/Sèche-Linge Catalysent les Cycles de Remplacement

Les nouvelles normes fédérales d'efficacité énergétique attendues en mars 2028 modifieront le mix de produits et la conception des incitations sur l'ensemble du marché des appareils de blanchisserie aux États-Unis en resserrant les seuils du Facteur d'Énergie Modifié Intégré et du Ratio d'Efficacité de l'Eau, ce qui oriente les détaillants et les fabricants d'équipements d'origine vers des références conformes et plus performantes. L'analyse du cycle de vie du Département de l'Énergie projette des économies substantielles pour les consommateurs, et la mise à jour s'aligne sur l'orientation des technologies actuelles de moteurs et de commandes déjà répandues dans les gammes de prix grand public. Les conceptions à chargement frontal en bénéficient le plus, car leur faible consommation d'eau se traduit par des retours sur investissement plus rapides dans les métropoles à coût élevé, une tendance renforcée par les remises municipales sur l'eau qui réduisent davantage les prix initiaux au point de vente. Les stratégies d'assortiment en magasin s'ajustent à mesure que les modèles les plus efficaces ENERGY STAR et les capacités conformes reçoivent plus d'espace en rayon et de soutien promotionnel avant l'échéance de 2028. L'effet combiné est une fenêtre de pré-remplacement structurée menant à 2027, suivie d'une période post-conformité où les gammes d'entrée de gamme se standardisent sur des moteurs à onduleur et des commandes pilotées par capteurs sur le marché des appareils de blanchisserie aux États-Unis.

Les Sèche-Linge à Pompe à Chaleur + les Remises Fédérales/Étatiques Accélèrent l'Électrification

Les sèche-linge à pompe à chaleur éligibles aux remises gagnent du terrain sur le marché des appareils de blanchisserie aux États-Unis, car l'échange de chaleur en circuit fermé réduit la consommation d'énergie par rapport aux modèles à résistance électrique, et les programmes fédéraux offrent jusqu'à 840 USD de soutien aux ménages éligibles. La faible consommation d'énergie par cycle est amplifiée dans le cadre des tarifs à heures creuses, et les données nationales sur les prix de l'électricité confirment que la programmation hors pointe peut encore comprimer le retour sur investissement pour les foyers à forte utilisation. Les villes de la côte Ouest et certaines villes du Nord-Est poursuivent également des objectifs d'électrification par le biais de codes locaux et de programmes de rénovation qui orientent les mises à niveau vers des configurations sans conduit ou hybrides répondant aux contraintes des logements collectifs. Dans l'État de Washington, les exigences de performance des bâtiments créent des voies de conformité qui récompensent les équipements à faible intensité énergétique, faisant des systèmes de blanchisserie à pompe à chaleur une partie d'un ensemble de rénovation plus large dans les grandes propriétés à logements multiples. Les limites de capacité du tableau électrique dans les bâtiments anciens constituent un facteur limitant, c'est pourquoi les projets pilotes de mise à niveau des tableaux électriques soutenus par les services publics et l'assistance technique sont essentiels pour atteindre une pénétration plus profonde au cours des prochaines années.

L'Exécution Omnicanale Stimule la Conversion dans un Paysage de Vente au Détail Fragmenté

Des délais de livraison et d'installation plus rapides stimulent les taux de conversion à mesure que les détaillants alignent la consultation en magasin avec la commodité en ligne sur le marché des appareils de blanchisserie aux États-Unis. Les principales chaînes de bricolage ont réduit les délais d'installation et standardisé les frais, ce qui soutient les remplacements d'urgence et améliore la confiance des acheteurs pour les achats à forte réflexion. Les détaillants testent également des outils de visualisation et de configuration pour réduire les retours dus à des problèmes d'ajustement, ce qui est essentiel pour les paires à chargement frontal et empilables où les vibrations et le dégagement sont des objections courantes. Les sites de vente directe des fabricants et les assortiments exclusifs en ligne apportent des formats de niche à des audiences nationales, notamment des combinés compacts sans conduit adaptés aux contraintes d'espace et d'alimentation électrique dans les logements collectifs. L'effet d'écosystème se traduit par une part stable pour les showrooms physiques, combinée à une conversion numérique croissante à mesure que les frictions du dernier kilomètre diminuent sur le marché des appareils de blanchisserie aux États-Unis.

Les Fonctionnalités Intelligentes/IA Augmentent les Prix de Vente Moyens et Raccourcissent les Intervalles de Remplacement

Les plateformes connectées des marques leaders déplacent la valeur vers les capteurs, les cycles adaptatifs et l'orchestration de l'énergie, offrant des économies tangibles sur le marché des appareils de blanchisserie aux États-Unis. Le contrôle du tambour par intelligence artificielle, la détection des salissures et le dosage du détergent réduisent l'usure et la consommation de ressources tout en maintenant des durées de cycle compétitives, ce qui soutient une tarification premium dans les gammes moyennes et supérieures. Ces fonctionnalités s'intègrent aux plateformes domestiques et des services publics pour automatiser la programmation hors pointe et fournir des invites aux utilisateurs, ce qui se traduit par des économies d'électricité mesurables pour les ménages effectuant plusieurs lessives par semaine. L'orchestration de l'énergie est d'autant plus importante que les programmes à heures creuses se développent et que les foyers ajoutent de l'énergie solaire distribuée, créant des fenêtres en milieu de journée avec des coûts marginaux exceptionnellement faibles dans les marchés de la ceinture solaire et côtiers [2]Rédacteurs de la Solar Energy Industries Association, "Perspectives du Marché Solaire Américain," Solar Energy Industries Association, seia.org. L'effet net est une attraction progressive vers des modèles riches en intelligence artificielle qui justifient leur prime de prix par des coûts d'exploitation plus faibles et de meilleurs résultats en matière de soin des textiles sur le marché des appareils de blanchisserie aux États-Unis.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les prix élevés et les coûts de financement freinent les mises à niveau discrétionnaires | -0.6% | National, prononcé dans le Midwest et le Sud rural | Moyen terme (2-4 ans) |

| La saturation du taux de pénétration des ménages prolonge les cycles de remplacement | -0.5% | National, particulièrement dans le Midwest suburbain et le Nord-Est | Long terme (≥ 4 ans) |

| La volatilité des coûts des intrants/droits de douane pèse sur les prix de détail | -0.7% | National, aiguë pour les marques dépendantes des importations | Moyen terme (2-4 ans) |

| Les déploiements inégaux des remises étatiques créent une incertitude sur la demande | -0.2% | Variable selon les États, avec des lacunes dans le Sud-Est et le Midwest | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Prix Élevés et les Coûts de Financement Freinent les Mises à Niveau Discrétionnaires

Des taux de financement plus élevés et des prix plus élevés réduisent l'intention de remplacement anticipé sur le marché des appareils de blanchisserie aux États-Unis. Les taux annuels effectifs globaux des cartes de magasin et à marque propre ont augmenté, alourdissant les mensualités et poussant les ménages à reporter les mises à niveau non critiques. Le financement commercial s'est également resserré, avec des structures à taux variable augmentant les coûts pour les laveries automatiques et les exploitants de logements collectifs qui s'étaient appuyés sur des offres promotionnelles lors des cycles précédents. Les tendances générales de budgétisation des ménages montrent que les consommateurs renforcent leur épargne, ce qui pèse sur la demande de biens durables lorsque les achats ne sont pas motivés par une défaillance. Le résultat net est des cycles de remplacement plus longs dans les régions sensibles aux prix et une attention accrue aux promotions ou aux remises pour débloquer les mises à niveau discrétionnaires sur le marché des appareils de blanchisserie aux États-Unis.

La Saturation du Taux de Pénétration des Ménages Prolonge les Cycles de Remplacement

La pénétration dans les ménages américains est déjà élevée, ce qui laisse peu de marge pour la croissance des primo-accédants sur le marché des appareils de blanchisserie aux États-Unis[3]Personnel du Bureau du Recensement des États-Unis, "Enquête sur le Logement Américain et Données sur les Appareils Ménagers," Bureau du Recensement des États-Unis, census.gov. Une grande partie des unités installées a moins de dix ans, ce qui concentre les remplacements dans des fenêtres de fin de décennie, à moins que des politiques ou des incitations ne fassent avancer les mises à niveau. La faiblesse des ventes de logements existants supprime également les occasions d'emménagement qui stimulaient historiquement les remplacements anticipés, notamment dans les métropoles à rotation plus lente. Dans le Midwest, les préférences des acheteurs pour des modèles robustes à minuterie mécanique et à longues garanties prolongent la durée de vie des appareils et amortissent le renouvellement des unités dans les gammes de valeur. Ces tendances renforcent la nécessité d'économies d'exploitation convaincantes et de caractéristiques de fiabilité pour raccourcir les intervalles d'achat sur le marché des appareils de blanchisserie aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Sèche-Linge Dépassent les Lave-Linge grâce aux Incitations à l'Électrification

Les machines à laver ont représenté 52,34 % du marché des appareils de blanchisserie aux États-Unis en 2025, tandis que les sèche-linge devraient croître à un CAGR de 3,71 % jusqu'en 2031, les programmes d'incitation et les économies d'énergie stimulant le calendrier des mises à niveau. Les sèche-linge à pompe à chaleur sont éligibles aux remises fédérales allant jusqu'à 840 USD et offrent une consommation d'énergie par cycle plus faible, ce qui comprime le retour sur investissement lorsqu'ils sont associés à une programmation hors pointe dans le cadre de tarifs à heures creuses. Les codes du bâtiment locaux et les objectifs municipaux d'électrification stimulent la demande de sèche-linge sans conduit et hybrides dans les métropoles denses de la côte Ouest, où les contraintes liées au gaz et les règlements de copropriété favorisent souvent les options électriques. Le segment premium ancre l'innovation avec la connectivité Wi-Fi, les algorithmes de séchage par capteur et la gestion de l'humidité en circuit fermé, ce qui séduit les ménages qui effectuent des lessives fréquentes et valorisent les avantages du soin des textiles. Les assortiments de vente directe des fabricants et exclusifs en ligne élargissent la notoriété de la catégorie en présentant des combinés compacts prêts pour le 120V qui contournent les coûts de ventilation et de mise à niveau du tableau électrique dans les logements collectifs.

Les machines à laver continuent de bénéficier des avantages en matière d'efficacité de l'eau dans les métropoles à coût élevé, les plateformes à chargement frontal offrant des avantages constants en termes de coût total là où les charges d'eau et d'assainissement sont élevées. Dans les gammes premium, le dosage par intelligence artificielle, les cycles anti-allergènes et les fonctions de rafraîchissement à la vapeur différencient la valeur et font monter les prix de vente moyens lorsque les acheteurs peuvent valider le retour sur investissement grâce aux économies de détergent et d'eau. L'adoption dans les logements collectifs est également en hausse pour les combinés lave-linge/sèche-linge empilables adaptés aux largeurs de 24 à 27 pouces et aux contraintes de 120V, positionnant les solutions compactes pour une expansion continue de leur rôle dans les centres urbains. Du côté de l'offre, les ajouts de capacité de fabrication nationale sont conçus pour raccourcir les délais de livraison des nouveaux modèles de sèche-linge à pompe à chaleur, ce qui devrait contribuer à démocratiser la catégorie à mesure que les prix de milieu de gamme arrivent au cours de la fenêtre de prévision sur le marché des appareils de blanchisserie aux États-Unis. Dans l'ensemble, la dynamique par type de produit s'oriente vers les sèche-linge pour la croissance et vers les lave-linge pour les économies d'eau durables et les gains menés par l'intelligence artificielle dans le soin des textiles.

Par Technologie : La Domination des Machines Entièrement Automatiques Persiste Malgré les Niches Semi-Automatiques

Les machines entièrement automatiques ont capturé 81,93 % des revenus de 2025 et devraient croître à un CAGR de 3,14 % à mesure que les cycles pilotés par capteurs, le dosage automatique et l'intégration aux smartphones deviennent des attentes standard sur le marché des appareils de blanchisserie aux États-Unis. Cette trajectoire s'aligne sur les critères ENERGY STAR les plus efficaces de 2026, qui fixent des seuils de performance minimaux que de nombreuses références actuelles respectent déjà, réduisant le risque de conformité et facilitant les transitions en magasin. Les capacités d'intelligence artificielle sont de plus en plus au cœur de la différenciation, avec des algorithmes de mouvement du tambour et des systèmes de détection des textiles qui ajustent la vitesse du cycle et l'agitation pour protéger les vêtements tout en économisant l'eau et l'énergie. Les plateformes intelligentes intègrent des fonctionnalités de gestion de l'énergie qui automatisent le fonctionnement hors pointe, renforçant les économies financières pour les ménages soumis à des plans à heures creuses et consolidant les écosystèmes de marque construits autour de la commodité pilotée par application. Ces alignements de produits et de politiques indiquent une intention de remplacement stable dans la catégorie entièrement automatique au sein de l'industrie des appareils de blanchisserie aux États-Unis.

Les machines semi-automatiques et manuelles maintiennent des niches spécifiques, notamment l'utilisation hors réseau, les propriétés saisonnières et les petites installations hôtelières qui nécessitent des unités légères, portables, fonctionnant en 120V à des prix accessibles. Ces produits échangent l'automatisation contre une accessibilité initiale et sont moins susceptibles de bénéficier d'incitations à l'efficacité énergétique, ce qui contraint leur croissance par rapport aux modèles entièrement automatiques à mesure que les normes se resserrent. Les détaillants privilégient les assortiments entièrement automatisés car ils soutiennent des taux d'attachement plus élevés pour les socles, les tuyaux et les garanties prolongées, améliorant ainsi la valeur à vie dans les environnements omnicanaux. À mesure que les plateformes intelligentes élargissent leur rôle dans les diagnostics et les alertes de maintenance, les volumes semi-automatiques devraient reculer davantage à mesure que les ménages et les propriétaires mettent l'accent sur les économies à long terme et les fonctionnalités de connectivité sur le marché des appareils de blanchisserie aux États-Unis [4]Personnel de l'Agence de Protection de l'Environnement des États-Unis, "Qualifications ENERGY STAR les Plus Efficaces," Agence de Protection de l'Environnement des États-Unis, epa.gov. Le résultat est un leadership durable de la catégorie pour les machines entièrement automatiques et une marginalisation progressive des alternatives manuelles et semi-automatiques.

Par Capacité de Charge : Les Tambours Plus Grands Séduisent les Acheteurs Soucieux de l'Efficacité Énergétique

Le segment 6-8 kg a détenu une part de 46,02 % du marché des appareils de blanchisserie aux États-Unis en 2025, reflétant une adéquation avec la taille moyenne des ménages et les contraintes d'espace dans les logements collectifs. Ces modèles à capacité moyenne s'adaptent aux dimensions courantes des placards et aux limites du service électrique dans les immeubles de grande hauteur, ce qui explique leur stabilité de part dans les grandes métropoles. Les modèles de plus de 8 kg devraient afficher la croissance de catégorie la plus rapide à un CAGR de 3,42 % jusqu'en 2031, à mesure que les familles suburbaines consolident les lessives et alignent les cycles sur les fenêtres hors pointe dans le cadre des tarifs à heures creuses. L'innovation produit couvre les deux formats, avec des lave-linge à chargement par le dessus de grande capacité utilisant des systèmes de détection de charge pour modérer la consommation d'eau et des lave-linge à chargement frontal ajoutant la désinfection à la vapeur pour répondre aux préférences d'hygiène pour la literie et les vêtements de sport.

Les machines de moins de 6 kg occupent des niches de blanchisserie secondaire et portables, notamment les logements accessoires et les véhicules de loisirs, où le faible poids, le fonctionnement en 120V et les facteurs de forme compacts guident les décisions d'achat. Les modèles à capacité moyenne bénéficient de normes de performance qui s'adaptent favorablement à la taille du tambour, aidant davantage de références à se qualifier pour ENERGY STAR les Plus Efficaces et pour les remises des services publics qui réduisent le retour sur investissement dans les métropoles à coût d'eau élevé. Dans les villes à coût d'eau élevé, les tambours plus grands peuvent réduire davantage la consommation de ressources en réduisant le nombre total de cycles, en tirant parti des structures de tarification progressive et en aidant les familles à quantifier les économies mensuelles réalisées grâce aux mises à niveau de capacité. Les profils du parc immobilier régional jouent également un rôle, le Sud et l'Ouest soutenant des empreintes plus grandes et des buanderies dédiées pouvant accueillir des machines de 27 à 29 pouces à des coûts d'installation favorables. Les choix de capacité de charge continueront de refléter un équilibre entre l'espace, le budget et l'optimisation des heures creuses sur le marché des appareils de blanchisserie aux États-Unis.

Par Canal de Distribution : Le Canal En Ligne Gagne des Parts à Mesure que les Frictions d'Installation Diminuent

Les magasins multi-marques ont conservé 53,12 % des ventes de 2025 grâce aux consultations en personne, à la livraison le lendemain et aux frais d'installation standardisés, qui soutiennent les remplacements d'urgence sur le marché des appareils de blanchisserie aux États-Unis. Les principales chaînes de bricolage exploitent des réseaux de magasins denses à proximité des ménages, permettant une planification prévisible et soutenant des démonstrations à forte réflexion pour les formats à chargement frontal et empilables. Les expériences en magasin sont également liées à des taux d'attachement d'accessoires et de garanties plus élevés, qui restent un levier de marge pour les détaillants même si la navigation en ligne se développe. Les canaux numériques se développent à mesure que les sites de vente directe des fabricants et certains partenaires de vente au détail apportent des formats compacts et combinés exclusifs à des audiences nationales, complétés par des contenus de configuration et d'installation guidés qui réduisent les frictions pour les acheteurs. Cette tendance est renforcée par des lancements exclusivement en ligne et des exclusivités à durée limitée qui génèrent une dynamique précoce tandis que les showrooms physiques continuent de servir de centres d'éducation dans l'industrie des appareils de blanchisserie aux États-Unis.

Les points de vente et showrooms de marques exclusives ciblent les acheteurs premium avec une installation en mode concierge et une configuration intégrée de maison intelligente, différenciant ainsi la profondeur de service des environnements multi-marques. Les distributeurs directs aux constructeurs, à l'hôtellerie et au commerce complètent le mix de canaux, avec des réseaux de service nationaux et un financement intégré aux achats d'équipements pour les propriétaires et les laveries automatiques. L'équilibre entre la commodité en ligne et l'expérience en showroom reste une caractéristique déterminante, les modèles omnicanaux s'avérant efficaces pour capturer à la fois les achats urgents et planifiés sur le marché des appareils de blanchisserie aux États-Unis. Au cours de la période de prévision, les gains en matière de vitesse de livraison et une meilleure coordination de l'installation devraient étendre la conversion numérique tout en préservant les rôles en magasin pour les achats complexes et contraints par l'espace. Les stratégies de canal qui s'alignent sur l'assortiment, la disponibilité à l'installation et les options de financement pour répondre aux besoins des acheteurs sont appelées à surperformer à mesure que les fonctionnalités et les incitations évoluent.

Analyse Géographique

Le Sud a détenu 38,46 % des revenus de 2025, soutenu par une construction robuste de maisons individuelles au Texas et en Floride et par une demande continue pour des formats à chargement par le dessus fiables dans les sous-marchés sensibles aux prix au sein du marché des appareils de blanchisserie aux États-Unis. Les mises en chantier dans ces États sont restées élevées en 2025, ce qui soutient les achats directs aux constructeurs et liés aux emménagements à mesure que les promoteurs équipent les espaces de blanchisserie dans les nouvelles communautés. Les tarifs d'électricité au détail moyens plus bas au Texas par rapport à la moyenne nationale prolongent modestement les périodes de retour sur investissement pour les sèche-linge électriques premium, ce qui tend à renforcer la part des gammes de valeur à moins que des remises ne soient cumulées au point de vente. Les livraisons de logements collectifs à Atlanta, Charlotte et Nashville continuent d'inclure des raccordements en unité à des taux plus élevés que lors des cycles précédents, reflétant la préférence soutenue des locataires pour la commodité en unité et les primes de loyer correspondantes que les propriétaires peuvent obtenir. Ces économies positionnent les empilables à capacité moyenne et les lave-linge à chargement par le dessus fiables comme des acteurs constants dans le Sud pour le marché des appareils de blanchisserie aux États-Unis.

L'Ouest devrait croître à 4,12 % jusqu'en 2031, le taux le plus élevé parmi les régions, porté par les dispositions du Titre 24 de la Californie pour le délestage de charge, les politiques municipales d'électrification et la tarification de l'eau qui souligne les économies du chargement frontal sur le marché des appareils de blanchisserie aux États-Unis. Les remises des services publics, notamment les offres de conversion de sèche-linge au gaz vers l'électrique dans la région de Puget Sound, sont des leviers actifs d'adoption dans les rénovations. L'adoption résidentielle élevée de l'énergie solaire crée des fenêtres en milieu de journée à faible coût marginal d'électricité, que les lave-linge et sèche-linge conscients du réseau peuvent cibler pour réduire les factures des ménages soumis à des tarifs à heures creuses. Les centres urbains denses voient également une pénétration élevée des combinés compacts sans conduit car ils résolvent les contraintes de ventilation, d'espace et de tableau électrique dans les anciens immeubles à logements multiples. Les marques premium gagnent des parts dans les métropoles côtières où les revenus et les préférences en matière de durabilité s'alignent sur des machines à longue durée de vie et à haute efficacité énergétique sur le marché des appareils de blanchisserie aux États-Unis.

Le Nord-Est et le Midwest représentent ensemble une part significative des revenus de 2025, avec un parc immobilier ancien, des installations en sous-sol et des paliers d'escalier plus étroits qui façonnent les choix de format sur le marché des appareils de blanchisserie aux États-Unis. Les plans climatiques des États du Nord-Est promeuvent des ensembles d'électrification qui s'alignent sur les promotions croisées des détaillants, associant des lave-linge efficaces à des thermostats intelligents et des chauffe-eau à pompe à chaleur. Dans le Midwest, les lave-linge à chargement par le dessus à minuterie mécanique durables maintiennent une forte fidélité en raison de leur longue durée de vie et de leurs garanties prolongées, ce qui allonge les horizons de possession et favorise les marques disposant de réseaux de service nationaux. Les empreintes de fabrication locale dans le Kentucky et l'Ohio soutiennent la résilience de l'approvisionnement et la réactivité du service pour la base de vente au détail de la région, ce qui contribue aux délais de livraison et à la cohérence des prix au sein du marché des appareils de blanchisserie aux États-Unis. Dans les deux régions, les politiques et le parc immobilier orientent le mix vers les empilables pour les espaces restreints et vers les lave-linge à chargement par le dessus robustes là où les sous-sols et les empreintes plus grandes permettent de la flexibilité.

Paysage Concurrentiel

Le marché des appareils de blanchisserie aux États-Unis est dominé par des fabricants mondiaux et américains établis qui combinent une forte notoriété de marque avec des réseaux de service étendus et des écosystèmes de plateformes intelligentes en pleine croissance. L'approvisionnement national de Whirlpool et ses investissements continus dans les usines américaines réduisent l'exposition aux frictions liées aux importations et permettent des pivots de produits plus rapides vers des plateformes à pompe à chaleur à mesure que les modèles de milieu de gamme se développent. GE Appliances a élargi sa capacité pour les combinés compacts sans conduit, améliorant la disponibilité dans les marchés à forte densité d'appartements et étendant son empreinte dans les segments contraints par l'espace. LG et Samsung se différencient par l'optimisation des cycles basée sur l'intelligence artificielle, les écosystèmes d'applications et les suites à design distinctif qui augmentent les prix de vente moyens tout en renforçant la fidélité inter-catégories dans les foyers connectés. Electrolux et les marques européennes premium restent influentes dans le haut de gamme avec des designs silencieux et efficaces et des fonctionnalités avancées de soin des textiles qui séduisent les acheteurs soucieux de la longévité dans les métropoles côtières.

L'innovation produit sur le marché des appareils de blanchisserie aux États-Unis est de plus en plus définie par l'adoption de la pompe à chaleur et les fonctionnalités d'orchestration de l'énergie qui complètent les programmes à heures creuses en expansion. La plateforme SmartHQ de GE s'intègre aux signaux de tarification de l'énergie pour programmer les cycles dans des fenêtres à moindre coût, offrant des économies annuelles mesurables pour les ménages à forte utilisation. LG et Samsung continuent d'affiner les suites de capteurs qui détectent la taille de la charge et le mouvement des textiles pour équilibrer la consommation de ressources, réduire l'usure et améliorer les performances de nettoyage. Les critères ENERGY STAR les Plus Efficaces ancrent les messages de vente au détail et le merchandising, ce qui soutient la confiance des consommateurs et contribue à expliquer pourquoi les références conformes reçoivent une place de choix en ligne et en magasin. Les combinés compacts sans conduit et les sèche-linge prêts pour le 120V élargissent la base adressable dans les anciens immeubles à logements multiples, reflétant un passage du concept à l'offre à grande échelle sur le marché des appareils de blanchisserie aux États-Unis.

Les nouveaux entrants et les partenariats stratégiques intensifient la concurrence tant sur les prix que sur les fonctionnalités. La percée de Midea America dans les lave-linge entièrement automatiques à des prix accessibles a élargi le choix pour les primo-acheteurs et les propriétaires de biens locatifs. La fenêtre exclusive anticipée de Best Buy sur le combiné compact sans conduit de GE a débloqué une demande en ligne que le trafic traditionnel en magasin avait manquée, soulignant le rôle des lancements numériques ciblés dans l'expansion de la catégorie. Alliance Laundry Systems continue de renforcer sa présence commerciale et dans les logements collectifs grâce au financement, au service et à une couverture menée par les distributeurs qui soutiennent les programmes de rénovation dans les marchés urbains denses. À l'avenir, le développement de la capacité nationale pour les sèche-linge à pompe à chaleur et l'élargissement des ensembles de fonctionnalités intelligentes dans les gammes de prix moyens sont appelés à définir la prochaine phase de concurrence sur le marché des appareils de blanchisserie aux États-Unis.

Leaders de l'Industrie des Appareils de Blanchisserie aux États-Unis

Whirlpool Corporation

LG Electronics USA

Samsung Electronics America

GE Appliances (Haier)

Electrolux (Frigidaire)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Octobre 2025 : Whirlpool Corporation a annoncé une expansion de 300 millions USD de son usine de Clyde, Ohio, pour fabriquer des composants de sèche-linge à pompe à chaleur, ciblant des lancements de milieu de gamme en 2027 et réduisant les délais d'importation tout en créant 480 emplois.

- Juin 2025 : GE Appliances a élargi la production de son combiné Profile UltraFast à l'Appliance Park de Louisville, Kentucky, doublant la capacité annuelle à 180 000 unités après l'épuisement des premières séries, avec une distribution exclusive en ligne via BestBuy.com et GEAppliances.com.

- Mai 2025 : LG Electronics s'est associé à CSC ServiceWorks pour intégrer des lave-linge et sèche-linge compatibles ThinQ dans 2 400 buanderies communes de logements collectifs dans le Nord-Est et le Mid-Atlantique, permettant aux résidents de faire des réservations, un suivi et des paiements par smartphone.

- Mars 2025 : Bosch Home Appliances a lancé son sèche-linge à pompe à chaleur de la Série 800 aux États-Unis avec un condenseur autonettoyant, éligible à des remises fédérales allant jusqu'à 840 USD et à des incitations étatiques supplémentaires dans certains États.

Périmètre du Rapport sur le Marché des Appareils de Blanchisserie aux États-Unis

Un appareil de blanchisserie est une machine utilisée pour nettoyer et rincer les textiles à l'eau, mais ne se limite pas au lavage. Il peut également être utilisé à des fins de séchage. Le marché des appareils de blanchisserie aux États-Unis est segmenté par type de produit (machines à laver, sèche-linge et autres (défroisseurs à vapeur, fers électriques, déshumidificateurs de blanchisserie)), par technologie (entièrement automatique et semi-automatique/manuel), par capacité de charge (inférieure à 6 kg, 6-8 kg et supérieure à 8 kg), par canal de distribution (magasins multi-marques, points de vente de marques exclusives, en ligne et autres canaux de distribution) et par géographie (Nord-Est, Midwest, Sud et Ouest). Le rapport propose la taille du marché et les prévisions pour le marché des appareils de blanchisserie aux États-Unis en valeur (USD) pour tous les segments ci-dessus.

| Machines à Laver |

| Sèche-Linge |

| Autres (Défroisseurs à Vapeur, Fers Électriques, Déshumidificateurs de Blanchisserie) |

| Entièrement Automatique |

| Semi-Automatique / Manuel |

| Inférieure à 6 kg |

| 6-8 kg |

| Supérieure à 8 kg |

| Magasins Multi-Marques |

| Points de Vente de Marques Exclusives |

| En Ligne |

| Autres Canaux de Distribution |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par Type de Produit | Machines à Laver |

| Sèche-Linge | |

| Autres (Défroisseurs à Vapeur, Fers Électriques, Déshumidificateurs de Blanchisserie) | |

| Par Technologie | Entièrement Automatique |

| Semi-Automatique / Manuel | |

| Par Capacité de Charge | Inférieure à 6 kg |

| 6-8 kg | |

| Supérieure à 8 kg | |

| Par Canal de Distribution | Magasins Multi-Marques |

| Points de Vente de Marques Exclusives | |

| En Ligne | |

| Autres Canaux de Distribution | |

| Par Géographie | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des appareils de blanchisserie aux États-Unis ?

La taille du marché des appareils de blanchisserie aux États-Unis est évaluée à 8,12 milliards USD en 2026 et devrait atteindre 9,43 milliards USD d'ici 2031 à un CAGR de 3,04 %.

Quelle catégorie de produits connaîtra la croissance la plus rapide sur le marché des appareils de blanchisserie aux États-Unis jusqu'en 2031 ?

Les sèche-linge devraient connaître la croissance la plus rapide avec un CAGR de 3,71 % jusqu'en 2031, soutenus par les incitations à la pompe à chaleur et les économies d'énergie.

Quel format technologique domine les ventes sur le marché des appareils de blanchisserie aux États-Unis ?

Les machines entièrement automatiques dominent avec 81,93 % des revenus de 2025 et un CAGR projeté de 3,14 %, portées par les cycles pilotés par capteurs et la connectivité.

Quelle région devrait afficher la croissance la plus élevée sur le marché des appareils de blanchisserie aux États-Unis ?

L'Ouest est la région à la croissance la plus rapide, avec un CAGR de 4,12 % jusqu'en 2031, porté par le délestage de charge du Titre 24, l'électrification et les coûts élevés de l'eau.

Comment les incitations affectent-elles l'adoption des sèche-linge à pompe à chaleur aux États-Unis ?

Les remises fédérales allant jusqu'à 840 USD, ainsi que certains programmes étatiques et locaux, réduisent les coûts initiaux et améliorent le retour sur investissement, notamment dans le cadre de la tarification à heures creuses.

Quels facteurs prolongent les cycles de remplacement sur le marché des appareils de blanchisserie aux États-Unis ?

La forte pénétration des ménages, le resserrement des conditions de financement et la réallocation budgétaire vers l'épargne prolongent les cycles, avec des différences régionales basées sur les préférences et le parc immobilier.

Dernière mise à jour de la page le: