Taille et part du marché du pétrole et gaz du Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

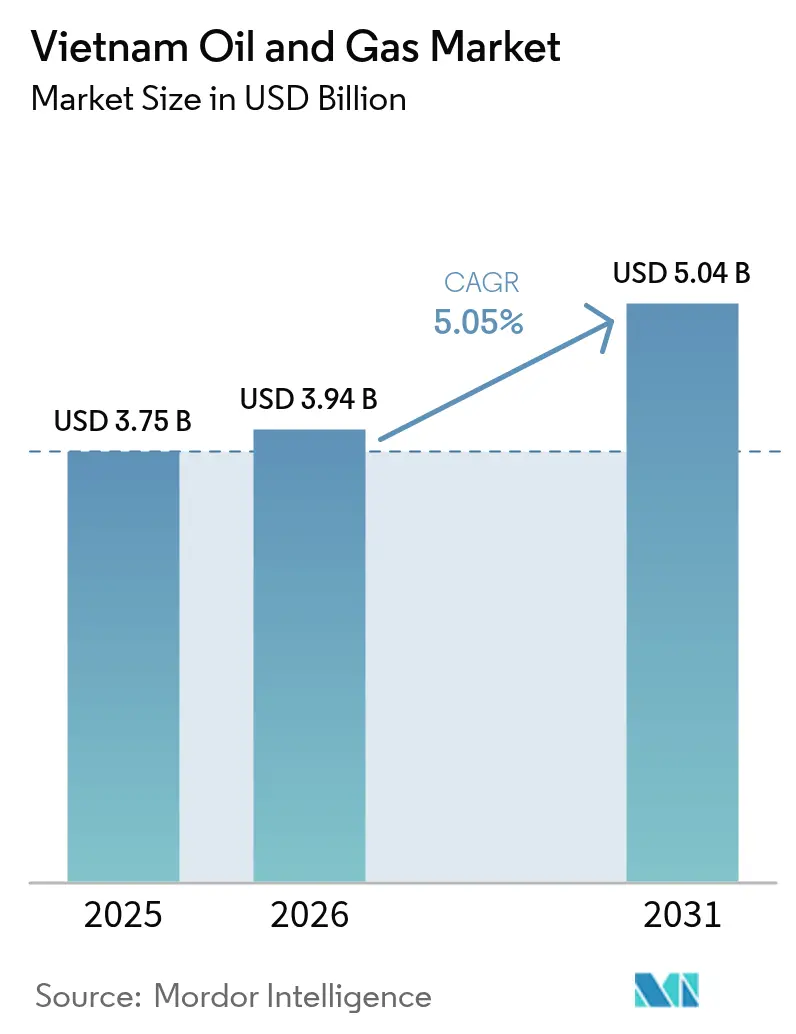

| Taille du marché de l'année de base (2025) | 3.75 Milliards de dollars |

| Taille du Marché (2026) | 3.94 Milliards de dollars |

| Taille du Marché (2031) | 5.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du pétrole et gaz du Vietnam par Mordor Intelligence

La taille du marché du pétrole et gaz du Vietnam en 2026 est estimée à 3,94 milliards USD, en progression par rapport à la valeur de 2025 de 3,75 milliards USD, avec des projections pour 2031 à 5,04 milliards USD, croissant à un TCAC de 5,05 % sur la période 2026-2031.

Cette trajectoire est ancrée dans le virage délibéré du Vietnam vers la sécurité énergétique, alors que la production nationale décline et que les investissements GNL-vers-électricité s'accélèrent dans le cadre du Plan national de développement de l'énergie VIII. Les engagements importants en amont — illustrés par le développement du Bloc B – Ô Môn, avec des réserves de gaz récupérables dépassant 170 milliards de m³ — s'harmonisent avec des alliances d'importation croissantes qui assurent la flexibilité des combustibles pour la nouvelle production d'électricité au gaz. Les succès de l'exploration offshore, les cibles de réservoirs plus profonds et la fabrication locale de plateformes de forage renforcent collectivement la dynamique des dépenses d'investissement. Parallèlement, la numérisation en aval, des règles ESG plus strictes et une base de clients industriels de gaz en pleine expansion dans les parcs à investissement direct étranger (IDE) élargissent les flux de trésorerie intermédiaires et en aval, tout en poussant les opérateurs vers des services de maintenance et d'arrêt technique à marges plus élevées. Ensemble, ces forces cultivent un ensemble d'opportunités à moyen terme centré sur l'optimisation des actifs plutôt que sur la pure capacité en infrastructure nouvelle.

Points clés du rapport

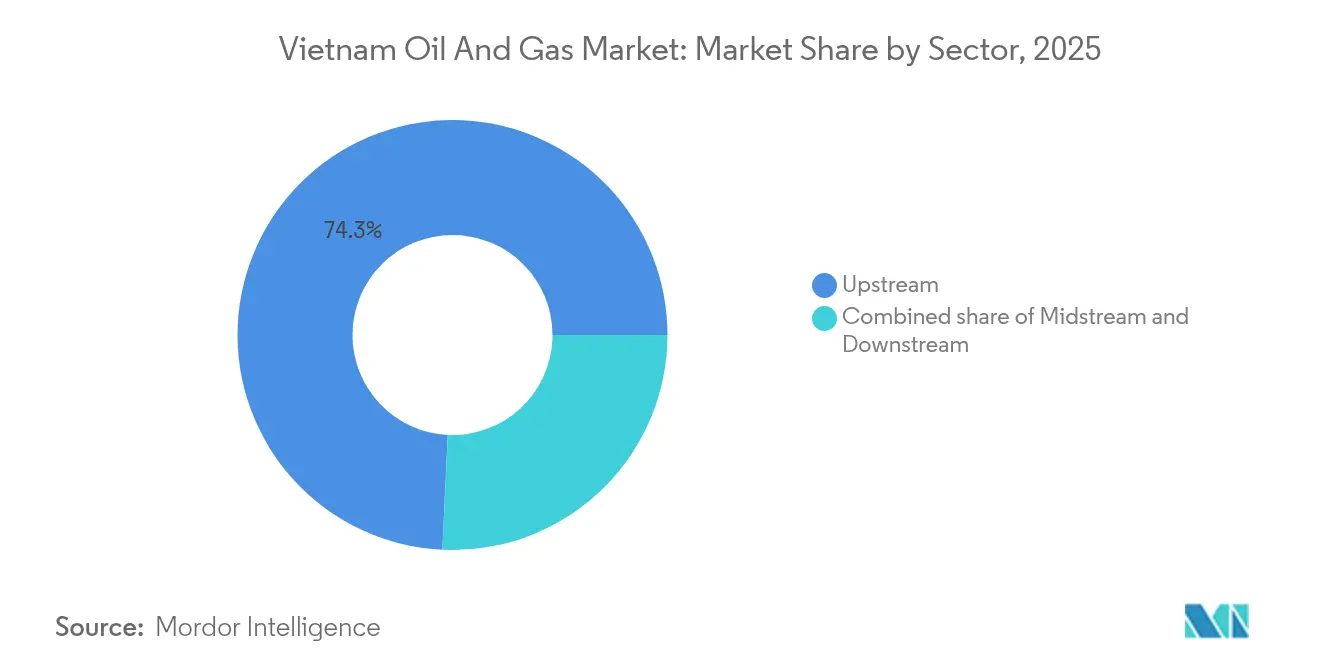

- Par secteur, les opérations en amont représentaient 74,25 % de la part du marché du pétrole et gaz du Vietnam en 2025, tout en enregistrant la croissance la plus rapide de 5,38 % vers 2031.

- Par localisation, les activités offshore détenaient 57,02 % de la part du marché du pétrole et gaz du Vietnam en 2025, et le segment devrait se développer à un TCAC de 5,44 % jusqu'en 2031.

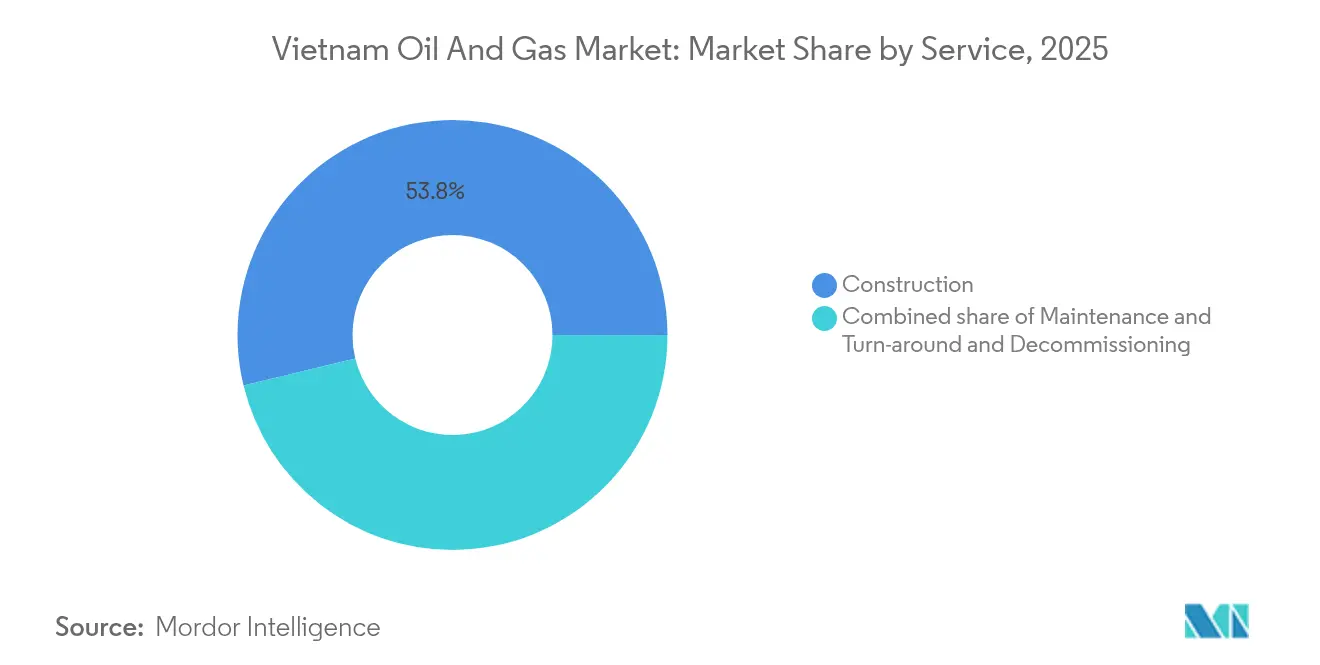

- Par service, les services de construction représentaient 53,78 % de la part du marché du pétrole et gaz du Vietnam en 2025, tandis que les services de maintenance et d'arrêt technique affichaient la perspective de TCAC la plus élevée de 5,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du pétrole et gaz du Vietnam

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % Impact sur la prévision de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Poussée GNL-vers-électricité dans le cadre du PDP-8 | +1.8% | National, concentré dans les provinces du sud | Moyen terme (2-4 ans) |

| Le déclin de la production nationale stimule les dépenses E&P | +1.2% | Blocs offshore, focus sur le bassin de Cuu Long | Court terme (≤ 2 ans) |

| Croissance industrielle alimentée au gaz dans les parcs IDE | +0.9% | Ba Ria-Vung Tau, Dong Nai, Binh Duong | Moyen terme (2-4 ans) |

| Hausse des plateformes de forage pour le Bloc B et Blue Whale | +0.7% | Plateau continental sud, bassin Malay-Tho Chu | Court terme (≤ 2 ans) |

| Numérisation rapide du commerce de carburant (PVOIL Easy) | +0.4% | Centres urbains, expansion à l'échelle nationale | Long terme (≥ 4 ans) |

| Alliances d'approvisionnement en GNL États-Unis–Vietnam | +0.6% | Terminaux GNL à Ba Ria-Vung Tau, Can Tho | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Poussée GNL-vers-électricité dans le cadre du PDP-8

Le Plan de développement de l'énergie VIII du Vietnam stipule 22 524 MW de capacité alimentée au GNL d'ici 2030, soit environ 10 % du parc national.[1]Thi Bich Ngoc, "Le PDP-8 trace l'avenir du GNL au Vietnam," theinvestor.vnVN. La production nationale de gaz décline à un rythme d'environ 5 % par an depuis 2013, tandis que la demande de gaz devrait passer de 13 milliards de m³ en 2020 à plus de 34 milliards de m³ d'ici 2030. Des ajouts de capacité tels que l'expansion du terminal de Thi Vai à 7 millions de m³ par jour en mars 2025 soutiennent ce pivot. PV Gas et Excelerate Energy ont signé des mémorandums d'approvisionnement qui sécurisent des cargaisons américaines à partir de 2026, renforçant la diversité des matières premières pour Nhon Trach 3 et 4 — la première chaîne entièrement intégrée GNL-vers-électricité du pays. Ensemble, ces jalons font du GNL un pilier de la décarbonisation du secteur de l'énergie.

Le déclin de la production nationale stimule les dépenses E&P

Les champs matures, tels que Bach Ho et White Tiger, font face à des teneurs en eau croissantes et à une pression déclinante, incitant les opérateurs à explorer de nouveaux réservoirs pour stabiliser l'approvisionnement national. Murphy Oil a engagé 110 millions USD pour 2025 — soit 9 % de son budget mondial — pour forer Lac Da Vang et évaluer Hai Su Vang, où le puits 1X a enregistré 113 m de colonnes nettes sur deux réservoirs. PetroVietnam a livré la Phase 3 de Dai Hung avec vingt jours d'avance sur le calendrier, démontrant sa capacité nationale à accélérer les plans de remplissage qui contrecarrent le déclin. Les futures cessions de participation dans les Blocs 15-1/05 et 15-2/17 visent à attirer davantage de capital-risque en associant les termes de partage de production à une infrastructure de services éprouvée. Ensemble, ces programmes allouent les flux de trésorerie à court terme à des puits à fort impact tout en prolongeant la durée de vie des champs grâce à la récupération améliorée.

Croissance industrielle alimentée au gaz dans les parcs IDE

Le Vietnam a décaissé 21 milliards USD d'IDE au cours des 11 premiers mois de 2024, dont une grande partie a été investie dans des parcs de haute technologie concentrés à Ba Ria-Vung Tau, Dong Nai et Binh Duong. Les mandats de carburant propre et les conversions de chaudières dans ces zones augmentent le débit des gazoducs et sécurisent une demande de gaz captive pour les lignes de production en deux équipes. Le complexe pétrochimique de Long Son a atteint sa capacité nominale en oléfines de 1 350 KTA en 2024, utilisant du gaz d'alimentation d'origine locale et importée pour stabiliser les taux d'utilisation pour les producteurs en amont. La prise ferme industrielle assure la charge de base pour les nouveaux terminaux de regazéification, réduisant les fluctuations saisonnières liées à la distribution d'énergie. Ce regroupement géographique simplifie également les extensions de gazoducs sur le dernier kilomètre, réduisant les dépenses d'investissement par tonne de gaz livré.

Hausse des plateformes de forage pour le Bloc B et Blue Whale

Les contrats d'ingénierie, d'approvisionnement, de construction et d'installation pour le Bloc B – Ô Môn ont atteint 16,7 % et 34 % d'avancement en février 2025, entraînant une forte augmentation de la demande de plateformes auto-élévatrices et de navires de soutien. PetroVietnam Services prévoit 10 900 milliards VND de chiffre d'affaires pour 2025 à partir de trois principaux lots de travaux, représentant une augmentation de 77 % en glissement annuel qui souligne l'effet d'entraînement de services du projet. Les chantiers navals nationaux ont livré Tam Dao 03, capable d'opérer à 90 m de profondeur d'eau, et fabriquent Tam Dao 05 pour 120 m, portant le contenu local à environ 40 % et raccourcissant les cycles de mobilisation. Les appels d'offres pour la production, le stockage et le déchargement flottants attendus fin 2025 allongeront davantage la file d'attente des plateformes, resserrant les tarifs journaliers à l'échelle régionale. Collectivement, ces développements sécurisent une capacité de tête de puits critique pour une ressource estimée à 170 milliards de mètres cubes de gaz, plaçant fermement le Vietnam sur le radar des entrepreneurs en eaux profondes.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % Impact sur la prévision de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Champs matures et coûts élevés liés à la teneur en eau | -0.8% | Bach Ho, White Tiger, bassin de Cuu Long | Court terme (≤ 2 ans) |

| Tarifs plafonnés GNL-vers-électricité | -0.6% | Réseau électrique national, mécanisme de tarification EVN | Moyen terme (2-4 ans) |

| Lenteur des approbations des PSC et des terminaux GNL | -0.5% | Blocages réglementaires, approbations du Premier ministre | Long terme (≥ 4 ans) |

| Risque géopolitique en mer de Chine méridionale | -0.4% | Blocs offshore disputés, activités d'exploration | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Champs matures et coûts élevés liés à la teneur en eau

Les producteurs historiques tels que Bach Ho enregistrent désormais des teneurs en eau supérieures à 80 %, ce qui alourdit les dépenses de séparation et comprime les marges.[2]Minh Hai, "Les plafonds tarifaires mettent à l'épreuve l'économie du GNL-vers-électricité," theinvestor.vn Des ajustements techniques ont ramené les cycles de réparation des plateformes auto-élévatrices à cinq jours, mais le déclin des réservoirs continue d'éroder les volumes et d'augmenter les passifs de déclassement. La récupération améliorée à forte intensité capitalistique ne compense que partiellement les baisses, soulignant la nécessité d'une nouvelle exploration.

Tarifs plafonnés GNL-vers-électricité

Le plafond tarifaire réglementé du Vietnam empêche la répercussion totale des coûts volatils du GNL, comprimant les marges brutes des nouvelles centrales au gaz. Avec des prix de cargaisons au comptant parfois deux fois supérieurs aux moyennes à long terme, les exploitants de centrales font face à des écarts négatifs qui dissuadent les prêteurs de financer de futures unités. Des projets de décrets proposent des ajustements d'indexation, mais la sensibilité politique autour des factures des consommateurs retarde la mise en œuvre, maintenant l'incertitude pour les négociations de contrats d'achat d'électricité. Les développeurs doivent donc soit sécuriser des approvisionnements à long terme, soit rechercher des garanties gouvernementales, ce qui ajoute de la complexité transactionnelle et retarde les décisions finales d'investissement. Le plafond tarifaire tempère ainsi la croissance de la demande de GNL malgré une rhétorique politique favorable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : La domination en amont propulse la croissance du marché

Le segment en amont du pétrole et du gaz au Vietnam représentait 74,25 % de la part de marché en 2025 et devrait croître à un CAGR de 5,38 % jusqu'en 2031, porté par les dépenses en eaux profondes sur des projets tels que le Bloc B – Ô Môn et le programme Lac Da Vang de Murphy Oil. Cette hausse des dépenses soutient le forage d'évaluation ciblant des volumes récupérables dépassant 100 millions de barils d'équivalent pétrole (bep) et consolide la position de leader du Vietnam sur le marché du pétrole et du gaz en matière d'exploration et de production. La gestion continue des réservoirs à White Tiger et la Phase 3 de Dai Hung illustrent le passage de la récupération primaire aux techniques secondaires, qui prolongent la durée de vie des gisements et maintiennent la production imposable.

Tandis que les pipelines sous-marins intermédiaires et les installations de réception de GNL relient les flux offshore aux centres de demande urbains, les raffineurs en aval de Nghi Son et Dung Quat augmentent leur capacité de 6,5 millions de t/an à près de 7,5 millions de t/an. Les jumeaux numériques et l'optimisation du rendement pilotée par l'IA réduisent l'intensité énergétique et limitent les volumes hors spécification, augmentant ainsi le bénéfice par baril malgré des réglementations environnementales plus strictes en vertu de la loi sur la protection de l'environnement de 2020.

Par localisation : Les opérations offshore mènent l'expansion du marché

Les puits offshore ont fourni 57,02 % du marché du pétrole et gaz du Vietnam en 2025, avec une perspective de TCAC de 5,44 %, ancrée dans les bassins de Cuu Long et de Malay-Tho Chu, ainsi que dans l'avancement de Blue Whale. La dernière découverte Hai Su Vang-1X a totalisé 113 m de colonnes nettes et validé des sables du Miocène à haute porosité. Les chantiers navals locaux ont lancé des plateformes auto-élévatrices de classe Tam Dao, homologuées pour 120 m de profondeur d'eau, qui réduisent les importations de plateformes étrangères et abaissent les dépenses d'investissement par puits.

Les actifs terrestres sont concentrés autour des gazoducs principaux qui alimentent les centrales électriques de Kien Giang et le complexe d'engrais de Ca Mau. Les travaux d'expansion le long de Nam Con Son continuent d'augmenter les plafonds de débit, tandis que les litiges de droit de passage et les règles de responsabilité élargie des producteurs alourdissent les charges de conformité pour les contractants.

Par service : La construction domine tandis que la maintenance s'accélère

La construction a conservé 53,78 % du marché du pétrole et gaz du Vietnam en 2025 grâce aux méga-contrats EPCI pour le Bloc B – Ô Môn et Long Son Petrochemicals. Les taux de localisation d'environ 40 % sur les plateformes auto-élévatrices de la série Tam Dao témoignent d'une capacité de fabrication nationale croissante, qui se traduit par des économies de coûts et des cycles de projet plus rapides.

Les services de maintenance et d'arrêt technique devraient toutefois afficher le TCAC le plus rapide de 5,74 % jusqu'en 2031, les opérateurs accordant la priorité au temps de fonctionnement. L'analyse prédictive au sein de PV Gas a réduit les temps d'arrêt imprévus de 15 % et allongé les durées de fonctionnement des raffineries, illustrant les perspectives à marges élevées du segment.

Analyse géographique

Les eaux du sud continuent d'ancrer le marché vietnamien du pétrole et gaz, le méga-hub gazier Malay-Tho Chu et le prolific bassin de Cuu Long représentant plus de 80 % des réserves 2P restantes. Les clusters de plateformes à Vung Tau sous-tendent une mobilisation rapide et réduisent les coûts logistiques. Les provinces du nord absorbent principalement le GNL importé pour l'énergie et les chaudières industrielles, reflétant l'orientation fortement orientée vers la consommation dans le couloir manufacturier de Hanoï.

Les réglementations environnementales ont une portée nationale. Les 2 166 grands émetteurs, y compris les raffineries et les usines de gaz, doivent enregistrer des inventaires annuels de gaz à effet de serre et se conformer à l'engagement de neutralité carbone à l'horizon 2050. Les nouveaux sites GNL du Vietnam central à Da Nang et Nghi Son diversifient les canaux d'entrée et soulagent la congestion dans le sud.

Les tensions territoriales dans certains blocs de mer de Chine méridionale modèrent l'exploration frontière mais laissent les zones de production principales intactes, grâce à la proximité d'eaux non disputées et à la diversification des partenaires impliquant Murphy Oil, SK Earthon et PVEP.

Paysage concurrentiel

PetroVietnam reste le locataire principal, détenant des droits légaux de préemption, tandis que les grandes compagnies étrangères entrent par le biais de contrats de partage de production, soumis à l'approbation du Premier ministre. La structure réglementaire crée une arène modérément concentrée où la collaboration technique, les engagements en matière de contenu local et la maîtrise des critères ESG supplantent le prix comme principal facteur de différenciation.

La transformation numérique offre un avantage de premier arrivant : les interprètes sismiques basés sur l'IA cartographient désormais les failles souterraines avec 80 % de certitude, réduisant le risque de puits secs et les dépenses cumulées. Les spécialistes de la maintenance exploitant l'analyse prédictive obtiennent le statut de fournisseur privilégié à mesure que l'intégrité des actifs prend la tête des priorités des opérateurs.

Les opportunités inexploitées favorisent les entreprises de services de taille intermédiaire habiles dans les arrêts techniques et le déclassement, un créneau qui croît plus vite que la construction en infrastructure nouvelle. Les cadres de libre-échange dans le cadre du CPTPP et de l'EVFTA protègent les routes d'exportation pour les condensats et les produits pétrochimiques, mais ne remplacent pas les plafonds de participation étatique qui limitent les nouveaux entrants.

Leaders de l'industrie du pétrole et gaz du Vietnam

Vietnam Oil & Gas Group (PetroVietnam)

Petrolimex Group

PetroVietnam Gas JSC (PV GAS)

PetroVietnam Oil (PVOIL)

Binh Son Refining & Petrochemical (BSR)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mars 2025 : Petrolimex a signé des protocoles d'accord avec des fournisseurs américains d'éthanol pour approfondir le commerce de carburants alternatifs.

- Mars 2025 : PV Gas a augmenté la capacité de regazéification de Thi Vai à 7 millions de m³/jour et a conclu un accord d'approvisionnement en GNL avec Excelerate à partir de 2026.

- Février 2025 : Murphy Oil a affecté 110 millions USD — soit 9 % de ses dépenses d'investissement mondiales — à Lac Da Vang et aux forages d'exploration, avec une prévision de première production de pétrole au quatrième trimestre 2026.

- Janvier 2024 : Technip Energies a obtenu la réception finale du vapocraqueur de 1 350 KTA de Long Son Petrochemicals, confirmant le premier complexe d'oléfines du Vietnam à pleine capacité.

Périmètre du rapport sur le marché du pétrole et gaz du Vietnam

Le périmètre du marché vietnamien du pétrole et gaz comprend :

| Amont |

| Intermédiaire |

| Aval |

| Terrestre |

| Offshore |

| Construction |

| Maintenance et arrêt technique |

| Déclassement |

| Par secteur | Amont |

| Intermédiaire | |

| Aval | |

| Par localisation | Terrestre |

| Offshore | |

| Par service | Construction |

| Maintenance et arrêt technique | |

| Déclassement |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du pétrole et gaz du Vietnam en 2026 ?

La taille du marché du pétrole et gaz du Vietnam est de 3,94 milliards USD en 2026, avec une projection de TCAC de 5,05 % jusqu'en 2031.

Quel segment connaît la croissance la plus rapide vers 2031 ?

Les services de maintenance et d'arrêt technique devraient afficher le TCAC le plus élevé, soit 5,74 %, jusqu'en 2031.

Quelle est la part des projets offshore dans le portefeuille national ?

Les opérations offshore représentaient 57,02 % de la part du marché du pétrole et gaz du Vietnam en 2025 et restent les leaders de l'expansion.

Comment le PDP-8 influence-t-il la demande de gaz ?

Le PDP-8 impose 22 524 MW de capacité alimentée au GNL d'ici 2030, soutenant la croissance de la demande de 13 milliards de m³ en 2020 à plus de 34 milliards de m³ d'ici 2030.

Quelle entreprise étrangère a réalisé le plus grand investissement en 2025 ?

Murphy Oil a alloué 110 millions USD aux actifs vietnamiens, représentant 9 % de son budget mondial.

Dernière mise à jour de la page le: