Taille et parts du marché de l'amélioration de l'habitat au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.77 Milliards de dollars |

| Taille du Marché (2026) | 3.91 Milliards de dollars |

| Taille du Marché (2031) | 4.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.84% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'amélioration de l'habitat au Vietnam par Mordor Intelligence

La taille du marché de l'amélioration de l'habitat au Vietnam devrait passer de 3,77 milliards USD en 2025 à 3,91 milliards USD en 2026 et devrait atteindre 4,72 milliards USD d'ici 2031, à un TCAC de 3,84 % sur la période 2026-2031. Le marché de l'amélioration de l'habitat au Vietnam connaît une croissance régulière, soutenue par une urbanisation rapide et l'expansion des développements résidentiels modernes. Une population à revenus intermédiaires en hausse stimule la demande de solutions d'habitat de meilleure qualité et esthétiquement attrayantes. La simplification des procédures de permis de construire a raccourci les cycles d'approbation, facilitant la réalisation efficace des projets par les promoteurs et les entrepreneurs. Le soutien financier apporté par les programmes de crédit pour le logement social et un décaissement plus rapide des investissements publics a amélioré la liquidité dans le secteur de la construction et de la rénovation. Les canaux numériques, notamment les plateformes de commerce électronique et le commerce en direct, rendent les outils, les équipements et la décoration plus accessibles, accélérant l'adoption par les consommateurs. Le marché évolue vers des offres haut de gamme, les promoteurs intégrant la conception biophilique, l'éclairage intelligent et des matériaux innovants dans les nouvelles communautés résidentielles. Les activités de rénovation et de réaménagement continuent de croître à mesure que les propriétaires recherchent des espaces de vie modernes et multifonctionnels. Les pôles régionaux, notamment dans le sud et le centre du Vietnam, stimulent la demande globale en raison de l'expansion urbaine et des nouvelles zones économiques. La concurrence fragmentée permet aux entreprises locales de tirer parti de leur expertise régionale, de délais de livraison plus courts et de conditions de paiement flexibles. Les grands projets d'infrastructure, les réformes administratives et les initiatives de logement social créent une demande prévisible à long terme, bénéficiant à la fois aux fournisseurs nationaux et internationaux de produits d'amélioration de l'habitat.

Principaux enseignements du rapport

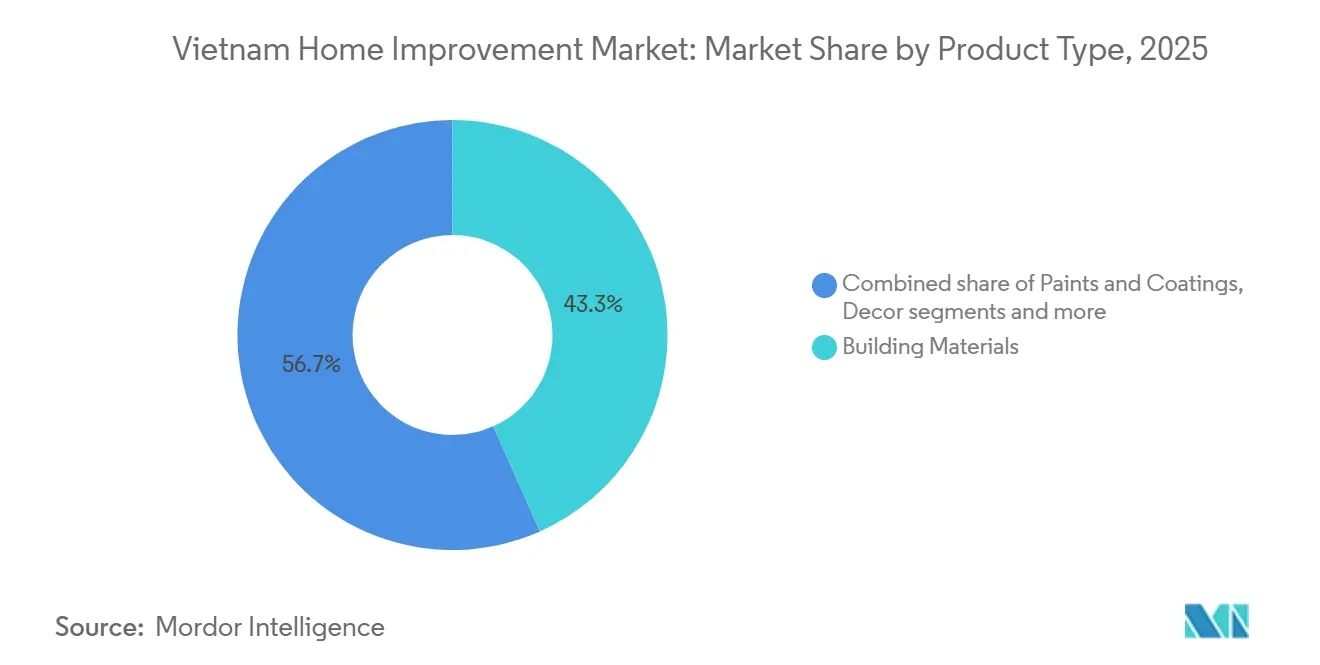

- Par type de produit, les matériaux de construction ont représenté 43,33 % de la part du marché de l'amélioration de l'habitat au Vietnam en 2025, tandis que la décoration et l'éclairage devraient se développer à un TCAC de 9,33 % jusqu'en 2031.

- Par canal de distribution, les magasins d'amélioration de l'habitat ont détenu 51,36 % de la part du marché de l'amélioration de l'habitat au Vietnam en 2025, et le commerce en ligne devrait enregistrer un TCAC de 7,33 % jusqu'en 2031.

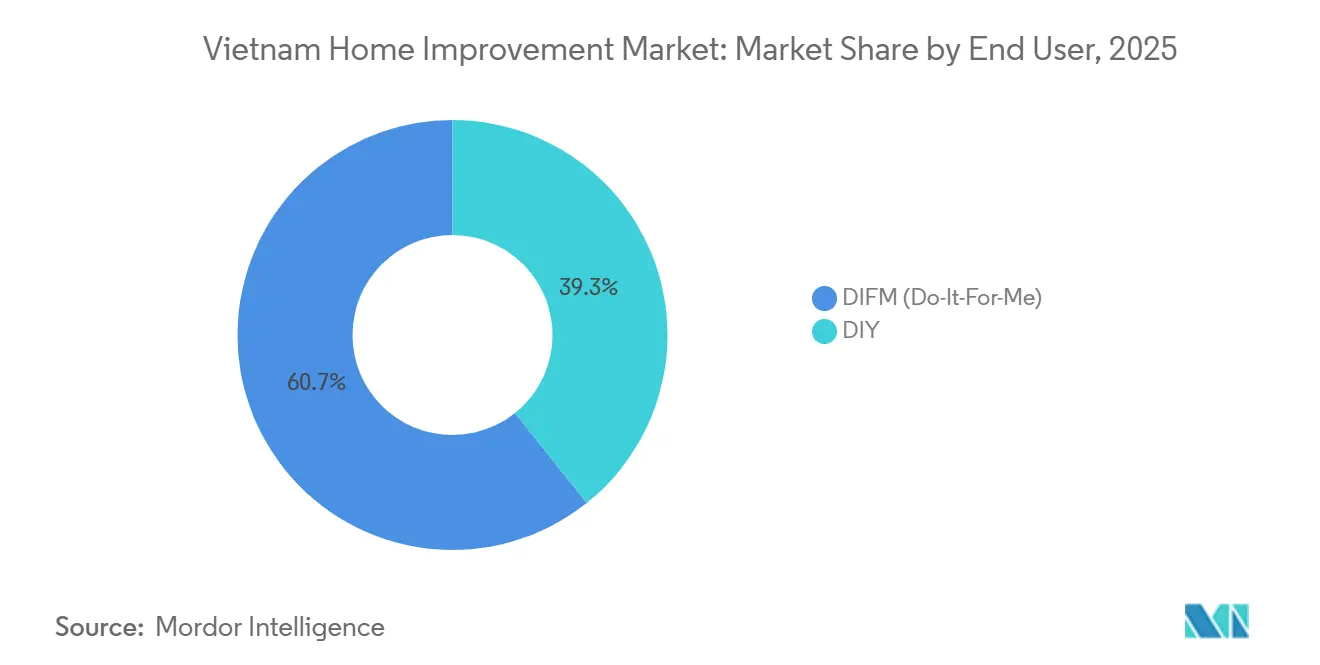

- Par utilisateur final, le segment DIFM a représenté 60,73 % de la part du marché de l'amélioration de l'habitat au Vietnam en 2025, tandis que le DIY devrait croître à un TCAC de 8,73 % jusqu'en 2031.

- Par type de projet, la rénovation a représenté 45,37 % de la part du marché de l'amélioration de l'habitat au Vietnam en 2025, et le réaménagement devrait se développer à un TCAC de 7,40 % jusqu'en 2031.

- Par géographie, le sud du Vietnam a capté 47,74 % de la taille du marché de l'amélioration de l'habitat au Vietnam en 2025, tandis que le centre du Vietnam devrait enregistrer la croissance la plus rapide à un TCAC de 8,85 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'amélioration de l'habitat au Vietnam

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Afflux migratoire urbain et hausse des revenus disponibles | +1.6% | Centres urbains et corridors de croissance | Long terme (≥ 4 ans) |

| Subventions gouvernementales à la rénovation | +1.1% | Clusters de renouvellement nationaux et provinciaux | Moyen terme (2 à 4 ans) |

| Essor des ventes en ligne de produits d'amélioration de l'habitat | +0.9% | Bassins de clientèle des métropoles et des villes de deuxième rang | Court terme (≤ 2 ans) |

| Améliorations DIY dans les espaces compacts | +0.7% | Logements urbains denses et marchés locatifs | Court terme (≤ 2 ans) |

| Consommateurs rapatriés à fort pouvoir d'achat | +0.6% | Banlieues des métropoles et États à fort afflux de non-résidents | Moyen terme (2 à 4 ans) |

| Adoption de matériaux de construction écologiques | +0.5% | Quartiers urbains axés sur l'écologie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Afflux migratoire urbain et hausse des revenus disponibles

Le Vietnam a dépassé 45 % d'urbanisation en 2025, les décideurs politiques visant 50 % d'ici 2030, ce qui élargit le marché potentiel de la rénovation et du réaménagement dans les clusters urbains denses[1]Open Development Mekong, "Urbanisation au Vietnam," Open Development Vietnam, vietnan.opendevelopmentmekong.net. Les revenus des ménages sont également en hausse, les enquêtes officielles faisant état de revenus mensuels plus élevés en 2025, permettant des dépenses discrétionnaires pour des améliorations allant au-delà des réparations de base. Le FMI souligne que les niveaux d'investissement restent élevés, à environ 31 % du PIB jusqu'en 2026, soutenant l'activité de construction privée et les dépenses liées à l'habitat à mesure que les canaux de crédit se normalisent[2]Personnel du FMI, "Vietnam : Consultation au titre de l'article IV 2025," FMI, elibrary.imf.org. Alors que le PIB par habitant a dépassé 5 000 USD en 2025, les ménages urbains investissent de plus en plus dans des équipements intelligents, des revêtements de sol haut de gamme et des salles de bains rénovées qui améliorent le confort et l'efficacité. Les fournisseurs disposant d'une fabrication régionale et de gammes de produits adaptées au Vietnam, tels que LIXIL, sont bien positionnés pour bénéficier de cette tendance. La Banque mondiale note en outre que la demande intérieure est soutenue par une reprise plus rapide du marché immobilier et des procédures de validation de projets plus claires, maintenant l'élan des achats d'amélioration de l'habitat dans les grandes villes.

Subventions gouvernementales à la rénovation

Le soutien politique au renouvellement du parc immobilier s'est considérablement intensifié en 2024 et 2025, avec une campagne nationale ayant reconstruit plus de 330 000 logements insalubres avant le calendrier prévu (vietcetera.com). Ce programme a stimulé la demande de matériaux de construction, bénéficiant aux producteurs d'acier et de ciment, tandis que les principaux fournisseurs nationaux ont enregistré de solides ventes au cours de la saison de construction 2025 (hoaphat.com.vn). Un programme de crédit pour le logement social de 145 000 milliards VND (6 milliards USD), complété par un soutien aux taux d'intérêt au niveau des villes, a débloqué des financements pour les nouvelles unités et les projets de réhabilitation dans les quartiers prioritaires (vietnamnews.vn ; vietnamplus.vn). Hô Chi Minh-Ville prévoit de livrer 28 500 logements sociaux en 2026, avec des terrains préparés pour plusieurs projets, soutenant la demande de finitions intérieures et d'équipements[3]Agence de presse du Vietnam, "Le Vietnam connaît une forte croissance du commerce électronique en 2025," Vietnam News, vietnamnews.vn. Hanoï fait avancer un pipeline de 69 projets, dont des développements majeurs dans le district de Dong Anh, créant d'importantes opportunités d'approvisionnement en produits d'amélioration de l'habitat (vietnamplus.vn). À mesure que la livraison des projets s'accélère, les grands entrepreneurs disposant de relations établies avec leurs clients et d'un carnet de commandes solide, tels que Coteccons, sont bien positionnés pour bénéficier d'un séquençage de projets plus prévisible.

Essor des ventes en ligne de produits d'amélioration de l'habitat

Le commerce électronique remodèle rapidement le commerce de détail de l'amélioration de l'habitat au Vietnam, les catégories liées à l'habitat figurant régulièrement parmi les meilleures ventes en ligne. Le commerce en direct et les innovations de plateformes, telles que TikTok Shop, transforment la découverte de produits et le comportement d'achat, favorisant les boutiques officielles des marques qui garantissent qualité et garanties. Les récentes mises à jour réglementaires, notamment une nouvelle loi sur le commerce électronique, ont renforcé les responsabilités des plateformes et la protection des consommateurs, formalisant l'écosystème et renforçant la confiance. Les consommateurs accordent de plus en plus la priorité aux vitrines authentifiées, reflétant un état d'esprit axé sur la qualité, même si ces boutiques représentent une part plus faible des vendeurs. Les grandes marques améliorent leurs stratégies omnicanales en reliant les commandes en ligne aux stocks des magasins à proximité, permettant une livraison plus rapide et des services plus pratiques. Ces développements élargissent l'accès au marché aux jeunes propriétaires et aux primo-accédants, qui sont plus enclins à acheter des produits d'amélioration de l'habitat en ligne et à utiliser des services d'installation ou d'après-vente groupés.

Améliorations DIY dans les espaces compacts

Les ménages urbains au Vietnam adoptent de plus en plus les projets DIY pour reconfigurer les petits espaces de vie destinés au travail, à l'étude et aux loisirs. Les consommateurs montrent une nette préférence pour réaliser eux-mêmes les améliorations lorsque cela est faisable, soutenus par des acteurs nationaux de la maison intelligente et des vitrines officielles de marques proposant des kits d'auto-installation et des tutoriels basés sur des applications. Ces ressources réduisent les obstacles aux améliorations de base, telles que l'éclairage, les interrupteurs et les solutions de rangement. Les récents amendements aux réglementations de construction apportent des précisions sur les exemptions pour les réparations internes, créant un cadre prévisible pour les activités DIY à petite échelle. Bien que l'adoption du DIY progresse, les tâches complexes telles que les travaux électriques ou de plomberie restent du ressort des services d'installation par des professionnels. Des modèles de services hybrides combinant guidage à distance et soutien d'installateurs locaux émergent, contribuant à étendre l'adoption du DIY au-delà des grands centres urbains. Cette tendance reflète une évolution plus large vers des environnements de vie multifonctionnels et personnalisés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Chaîne d'approvisionnement fragmentée entraînant des normes de qualité incohérentes | −0.6% | Nœuds non organisés et marchés périurbains | Moyen terme (2 à 4 ans) |

| Hausse des coûts immobiliers limitant les dépenses de réaménagement | −0.4% | Grands centres urbains | Court terme (≤ 2 ans) |

| Fluctuation des prix des intrants mondiaux | −0.3% | Catégories liées aux intrants exposées à l'échelle mondiale | Court terme (≤ 2 ans) |

| Manque d'installateurs qualifiés dans les villes de deuxième et troisième rang | −0.2% | Clusters de villes de deuxième et troisième rang | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Chaîne d'approvisionnement fragmentée entraînant des normes de qualité incohérentes

La volatilité des matières premières affecte les budgets de projet et les prix de détail, créant une incertitude pour les consommateurs et les acheteurs professionnels en 2026. Le minerai de fer et les intrants énergétiques ont traversé des cycles marqués en 2025, ce qui a influencé les marges des aciéries et les décisions de stockage dans le canal de distribution[4]ASEMCONNECT (VITIC, MOIT), "Le marché de l'acier au Vietnam en octobre 2025," ASEMCONNECT, asemconnectvietnam.gov.vn. Les matériaux de construction nationaux, notamment le ciment, sont également soumis à des variations de volume saisonnières et liées aux conditions météorologiques, qui peuvent comprimer les marges lorsqu'elles se combinent à des fluctuations de coûts. Si la hausse des prix de vente peut partiellement compenser ces pressions, la répercussion varie selon la catégorie de produit et la force de la marque. Les producteurs intégrés disposant d'une capacité élargie ont une plus grande flexibilité pour gérer le débit et le mix produit en période de volatilité des prix. Les investissements dans des lignes de ciment à faible émission de carbone et l'efficacité logistique aident en outre certains fabricants à atténuer l'impact des fluctuations des coûts des matériaux sur les prix finaux.

Manque d'installateurs qualifiés dans les villes de deuxième et troisième rang

Le vivier d'installateurs en dehors des grandes zones métropolitaines reste limité, augmentant les risques d'exécution pour les projets de rénovation et de réaménagement sensibles aux délais. Les fabricants et les détaillants font face à des lacunes en matière de couverture de service qui peuvent ralentir l'adoption d'équipements avancés et de systèmes de maison intelligente nécessitant des techniciens qualifiés. La croissance industrielle dans les villes secondaires a resserré les bassins de main-d'œuvre locaux, incitant les entrepreneurs à faire tourner des équipes depuis les centres urbains à un coût plus élevé. Cette pénurie peut entraîner des retards dans l'achèvement des projets et une qualité de service incohérente, affectant la satisfaction des clients. Au fil du temps, les kits d'installation standardisés et les conceptions de produits modulaires contribuent à réduire le temps d'installation et à combler les lacunes en matière de compétences. L'expansion des programmes de formation professionnelle et l'application cohérente des normes de sécurité sont essentielles pour stabiliser la qualité de l'installation. À mesure que la demande d'amélioration de l'habitat et de réaménagement croît dans les corridors urbains émergents, remédier aux pénuries d'installateurs sera essentiel pour soutenir la croissance du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation matérielle dépasse la croissance des volumes

Les matériaux de construction ont représenté une part de 43,33 % en 2025, ancrant le mix de catégories avec l'acier de structure, le ciment et les carreaux en céramique qui constituent l'épine dorsale des projets résidentiels et commerciaux de petite taille. La volatilité des prix de l'acier, des intrants énergétiques et de la logistique a influencé les cycles de fonds de roulement des aciéries et des distributeurs, les marges sur les ronds à béton et le minerai ayant évolué au cours de l'année. Les ventes de ciment ont connu des baisses saisonnières et liées aux conditions météorologiques, bien que les dépenses d'infrastructure aient maintenu une demande de base. Les analystes prévoient des prix de vente plus fermes et une amélioration du débit des aciéries, ce qui pourrait améliorer les marges brutes des producteurs intégrés. Les expansions de capacités spécialisées, notamment les rails de qualité ferroviaire et les aciers spéciaux à Dung Quat, élargissent les offres de produits pour soutenir les infrastructures de transport et les pipelines de projets diversifiés. La production à faible émission de carbone et les procédés économes en énergie sont de plus en plus adoptés pour répondre aux normes environnementales et aux exigences de conformité à l'exportation.

Les catégories de peintures, revêtements, décoration et éclairage stimulent la croissance grâce à des mises à niveau d'installations, des gammes de produits haut de gamme et des spécifications axées sur les promoteurs. De nouveaux systèmes de couleurs, des finitions intérieures et des accords d'approvisionnement exclusifs ont renforcé les performances des marques dans les circuits de vente au détail et les pipelines de projets. Les outils et équipements bénéficient de l'adoption du commerce électronique et des stratégies omnicanales qui intègrent des centres d'expérience en point de vente avec du contenu et des services en ligne. La taille du marché de l'amélioration de l'habitat au Vietnam pour la décoration et l'éclairage devrait se développer à un TCAC de 9,33 % entre 2026 et 2031, à mesure que les promoteurs et les propriétaires investissent dans des surfaces haut de gamme et des systèmes d'ambiance connectés. Les catégories de plomberie et d'électricité progressent à mesure que les marques renouvellent leurs gammes haut de gamme et introduisent des technologies antibactériennes et de protection des surfaces pour répondre aux attentes en matière d'hygiène. La modernisation réglementaire, notamment un système national d'information sur la construction et des approbations numérisées, soutient en outre l'élan des catégories en clarifiant les critères de conformité pour les matériaux et les systèmes.

Par type de projet : la rénovation domine, le réaménagement progresse fortement

La rénovation a représenté 45,37 % de l'activité en 2025, le parc immobilier vieillissant et l'entretien différé ayant rencontré un meilleur accès au financement et une mobilisation plus forte des entrepreneurs. Les initiatives nationales de réparation du parc immobilier ont achevé des reconstructions à grande échelle avant le calendrier prévu, générant une demande significative pour les matériaux de base et les produits de finition. Les programmes de crédit pour le logement social et le soutien aux taux d'intérêt au niveau des villes ont maintenu les cycles de réparation et de mise à niveau, encourageant davantage de ménages à s'engager dans des canaux d'approvisionnement formels. L'embellissement des infrastructures et les mises à niveau des services publics dans les corridors urbains à fort trafic offrent des opportunités supplémentaires de dépenses de rénovation. La numérisation des processus d'approbation de projets et l'expansion des systèmes de données de construction améliorent le séquençage des phases et l'efficacité des projets. Ensemble, ces facteurs maintiennent une base solide d'activité de rénovation dans les grandes villes et leurs environs.

Le réaménagement devrait croître à un TCAC de 7,40 % jusqu'en 2031, à mesure que les acheteurs reconfigurent les espaces de vie avec des finitions haut de gamme et des fonctions intelligentes adaptées aux modes de vie urbains en évolution. Les nouveaux projets résidentiels sont de plus en plus équipés de câblage et d'infrastructures facilitant les mises à niveau après livraison, notamment l'éclairage intelligent, les cuisines avancées et les salles de bains haut de gamme. Les matériaux haut de gamme tels que la pierre frittée, les stratifiés haute performance et les sanitaires antibactériens aident les marques à protéger leurs marges dans le segment du réaménagement. Les mises à jour de produits et les feuilles de route de catégories mettent l'accent sur la simplicité d'installation et la durabilité à long terme, en phase avec les cycles de mise à niveau des appartements et villas urbains. Les travaux d'entretien et de réparation mineure continuent de générer une demande récurrente pour les peintures, les produits d'étanchéité, les équipements et les appels de service. Dans l'ensemble, le réaménagement complète l'activité de rénovation, élargissant la portée du marché et soutenant une croissance régulière dans les segments résidentiels.

Par utilisateur final : les entrepreneurs professionnels conservent le contrôle, le DIY gagne du terrain

Le service d'installation professionnelle (DIFM) a capté une part de 60,73 % en 2025, reflétant la dépendance de longue date du Vietnam aux corps de métier qualifiés pour les travaux structurels et les systèmes dans les logements anciens et neufs. Les campagnes nationales de réparation du parc immobilier ont été exécutées principalement par des installateurs professionnels, renforçant le rôle central du DIFM dans le respect des délais serrés et des normes techniques. Les carnets de commandes des entrepreneurs témoignent d'une forte confiance dans la réalisation de grands projets résidentiels et d'infrastructure publique, avec des équipes capables de se mobiliser sur plusieurs chantiers. Les entreprises leaders mettent l'accent sur les relations avec les clients récurrents et le renforcement des capacités techniques, leur permettant de gérer des périmètres de projets plus complexes à mesure que les développements prennent de l'ampleur. Des voies de permis plus claires pour les projets bien définis soutiennent en outre l'efficacité et la fiabilité des entrepreneurs. Ensemble, ces facteurs ancrent le DIFM comme un moteur clé de l'activité du marché et de la demande de services professionnels en 2026 et au-delà.

Le DIY a dépassé le marché en 2025 et continue de gagner du terrain à un TCAC de 8,73 % jusqu'en 2031, les canaux numériques réduisant les lacunes de connaissances pour les améliorations simples. L'activité DIY gagne également du terrain à mesure que les propriétaires poursuivent de plus en plus des projets gérables par eux-mêmes, soutenus par des outils numériques et des ressources de connaissances en ligne. Les kits intelligents à auto-installation, les tutoriels basés sur des applications et les zones d'expérience en magasin facilitent l'exploration des produits et la réalisation d'améliorations plus simples par les consommateurs. La clarté juridique sur les réparations internes n'affectant pas la sécurité structurelle ou incendie réduit les obstacles réglementaires perçus et encourage les initiatives DIY à durée déterminée. Les enquêtes indiquent qu'une part significative des propriétaires envisage d'entreprendre des projets de manière indépendante lorsque la conception et l'installation sont simples. Au fil du temps, les modèles hybrides combinant guidage à distance et soutien d'installateurs locaux devraient étendre l'adoption du DIY dans les villes de deuxième et troisième rang, où la disponibilité d'installateurs certifiés reste limitée. Cette combinaison de fiabilité du DIFM et d'engagement DIY croissant façonne un marché de l'amélioration de l'habitat plus polyvalent et accessible au Vietnam.

Par canal de distribution : convergence omnicanale en accélération

Les formats en magasin ont conservé la tête avec une part de 51,36 % en 2025, les clients continuant à tester les finitions, vérifier les couleurs et évaluer les mécanismes des équipements en personne avant l'achat, notamment pour les articles à prix élevé. Les grandes chaînes de distribution élargissent leur empreinte et investissent dans la logistique pour améliorer la rapidité d'exécution et la fiabilité du dernier kilomètre dans les grands centres urbains. Les promoteurs disposant d'écosystèmes de vente au détail intégrés relient les mises à niveau après livraison à des assortiments sélectionnés alignés sur les spécifications des projets, simplifiant la prise de décision et la planification de l'installation pour les propriétaires. Les showrooms spécialisés stimulent l'éducation des catégories et la premiumisation, notamment dans les sanitaires, les toilettes intelligentes et les surfaces design, grâce à de nouvelles galeries et des offres de produits actualisées. Les consommateurs continuent d'équilibrer l'évaluation en magasin avec les outils numériques pour la découverte de produits et les réservations de services, soutenant la croissance des plateformes omnicanales. Cette combinaison d'expérience tactile et de soutien en ligne positionne les détaillants pour capter une plus grande part de marché dans les années à venir.

La taille du marché de l'amélioration de l'habitat au Vietnam pour le commerce en ligne devrait se développer à un TCAC de 7,33 % à mesure que les diffusions en direct, les vitrines de marques authentifiées et les délais de livraison améliorés attirent davantage d'achats planifiés vers les canaux numériques. Le commerce électronique national continue de se consolider parmi les plateformes leaders, les produits ménagers et liés à l'habitat figurant régulièrement parmi les catégories les plus vendues. La nouvelle loi sur le commerce électronique du gouvernement renforce la responsabilité des plateformes et la conformité fiscale, créant un environnement plus formel et de confiance pour les transactions de grande valeur. Les vitrines de type centre commercial qui mettent l'accent sur l'authenticité et le soutien à la garantie captent des ventes disproportionnellement élevées par rapport à leur base de vendeurs, reflétant la demande des consommateurs pour l'assurance qualité en ligne. L'approvisionnement de projets et les ventes directes des fabricants continuent de compléter le commerce de détail traditionnel, notamment pour les grands contrats où l'optimisation des coûts et la conformité aux spécifications sont des priorités. Ensemble, ces tendances renforcent à la fois les canaux numériques et physiques, créant un marché de l'amélioration de l'habitat plus intégré et efficace au Vietnam.

Analyse géographique

Le sud du Vietnam a représenté 47,74 % de la part du marché de l'amélioration de l'habitat au Vietnam en 2025, soutenu par l'envergure de Hô Chi Minh-Ville, les pipelines de promoteurs et les avantages logistiques qui réduisent les délais de livraison et élargissent la profondeur des assortiments. La croissance de la région est en outre soutenue par des infrastructures de transport stratégiques, notamment des ports, des aéroports et des autoroutes, qui améliorent la connectivité avec les zones de développement côtières et les projets suburbains émergents. L'expansion des promoteurs vers les zones côtières et suburbaines a stimulé à la fois l'intérêt des consommateurs et la demande en aval pour les équipements, les finitions et les améliorations intérieures. Le pipeline immobilier à Hô Chi Minh-Ville et dans les provinces voisines s'est considérablement élargi, offrant une large base d'acheteurs prêts à investir dans des améliorations après livraison. Les tendances de prix des appartements dans les zones urbaines centrales, complétées par des options plus abordables dans les provinces environnantes, élargissent le marché adressable pour les activités de rénovation et de réaménagement. Les pôles manufacturiers, les parcs industriels et la logistique d'exportation renforcent la demande à long terme, tandis que les projets commerciaux et d'infrastructure génèrent des besoins supplémentaires en produits chimiques de construction, revêtements et finitions haut de gamme.

Le nord du Vietnam bénéficie d'une forte densité urbaine, d'une fabrication high-tech concentrée et de corridors de transport planifiés qui soutiennent des cycles d'investissement et de réaménagement pluriannuels. Le pipeline de logements sociaux de Hanoï et les projets résidentiels actifs offrent une visibilité claire sur la demande de finitions et de mises à niveau intérieures. Le taux d'occupation des parcs industriels reste élevé, soutenu par des investissements directs étrangers continus, ce qui maintient l'activité de construction et stimule le réaménagement dans les districts au service des industries électroniques et de soutien. Une logistique efficace via Hai Phong et les rocades et autoroutes planifiées devraient améliorer la connectivité intra-régionale, élargissant la portée des offres d'amélioration de l'habitat urbain. Les exigences liées aux conditions climatiques froides et les installations spécialisées influencent la sélection des matériaux, affectant la demande d'adjuvants à prise rapide et de revêtements antistatiques.

Le centre du Vietnam est le plus petit marché en termes de volume, mais devrait connaître la croissance la plus rapide à un TCAC de 8,85 % jusqu'en 2031, grâce aux incitations politiques de Da Nang, aux avantages des zones de libre-échange et à l'intérêt croissant des investisseurs. Les exonérations fiscales sur les sociétés et les baux fonciers à long terme dans les zones de libre-échange encouragent le développement industriel à haute valeur ajoutée, ce qui stimule la demande résidentielle pour les nouvelles constructions et les mises à niveau. Les investissements dans les infrastructures urbaines et les améliorations portuaires étendent la capacité de la région pour la fabrication et la logistique, soutenant la croissance du parc immobilier et l'activité d'amélioration de l'habitat. Des exigences de planification et de conformité plus strictes dans les zones urbaines favorisent des investissements synchronisés dans les services publics, le drainage et les transports, améliorant l'exécution des projets. Les régions plus petites, notamment le delta du Mékong et les zones des hauts plateaux du Nord et des régions montagneuses, connaissent des poches de croissance liées aux corridors industriels et aux améliorations de la connectivité. À mesure que les bassins de main-d'œuvre s'élargissent et que les chaînes d'approvisionnement se développent, ces zones émergentes créent des opportunités supplémentaires pour les fournisseurs et les entrepreneurs en amélioration de l'habitat à travers le pays.

Paysage concurrentiel

Le marché de l'amélioration de l'habitat au Vietnam reste modérément fragmenté, les principaux fournisseurs détenant une part relativement faible, laissant une large place aux spécialistes régionaux et locaux pour se concurrencer sur la rapidité, le service et les conditions de paiement flexibles. Les distributeurs et détaillants dans les villes de deuxième et troisième rang maintiennent de solides relations avec les entrepreneurs et les propriétaires, permettant une exécution rapide et un soutien sur site. Les acteurs de marque continuent de dominer des catégories telles que la plomberie, les sanitaires et l'éclairage en raison des exigences de certification, des offres de garantie et des perceptions de qualité des consommateurs. À mesure que les modèles omnicanaux évoluent, les entreprises qui intègrent efficacement la découverte numérique avec le service physique sont mieux positionnées pour convertir l'intérêt en achats prêts à l'installation. Les références en matière de durabilité et la conformité réglementaire émergent comme des différenciateurs importants, notamment pour les clients d'entreprises et de promoteurs alignés sur les normes de construction verte.

Les mouvements stratégiques sur le marché se concentrent sur l'intégration verticale, l'expansion des capacités et les mises à niveau technologiques pour renforcer la compétitivité. Les acteurs leaders acquièrent des entreprises spécialisées et développent leurs capacités de fabrication pour soutenir les projets résidentiels et d'infrastructure, tout en renforçant également les capacités d'ingénierie et d'exécution civile. La différenciation au niveau des produits reste essentielle, les marques introduisant des caractéristiques de haute durabilité, antibactériennes et haut de gamme pour répondre aux préférences évolutives des consommateurs. Les innovations en matière d'efficacité d'installation, telles que les systèmes à montage rapide pour les espaces urbains contraints, aident à résoudre les goulots d'étranglement liés aux compétences et à améliorer la prestation de services. Ces mouvements, pris ensemble, permettent aux fournisseurs de capter à la fois la demande de projets à grande échelle et les opportunités de mise à niveau résidentielle plus modestes.

Le commerce numérique et l'adoption des technologies remodèlent la façon dont les produits sont découverts et achetés, notamment pour les références à valeur plus élevée telles que les peintures, l'éclairage, les outils et les solutions de rangement. Les plateformes de diffusion en direct et les vitrines en ligne authentifiées renforcent la confiance et raccourcissent le parcours de la notoriété à l'achat. Du côté de l'offre, les fabricants investissent dans la production à faible émission de carbone, les systèmes économes en énergie et les matériaux durables pour réduire l'impact environnemental et les coûts opérationnels. Les entrepreneurs utilisent des outils de gestion de projet et des outils de modélisation des données du bâtiment (BIM) pour améliorer la qualité de livraison et maintenir les calendriers sur des missions complexes. À mesure que les écosystèmes omnicanaux, les mises à niveau de conformité et les capacités élargies convergent, le marché de l'amélioration de l'habitat au Vietnam est prêt pour un changement de niveau dans la fiabilité des services et l'efficacité globale.

Leaders de l'industrie de l'amélioration de l'habitat au Vietnam

Eurowindow

Hoa Phat Group

SCG

LIXIL

AkzoNobel (Dulux)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Décembre 2025 : Hoa Phat Group a commencé la construction d'une importante nouvelle installation de fabrication de rails et d'aciers spéciaux dans la zone économique de Dung Quat, représentant un investissement stratégique de plusieurs milliards de VND pour renforcer la capacité industrielle du Vietnam. L'usine est conçue pour la production de rails et d'aciers de haute qualité avec une capacité annuelle de 700 000 tonnes, visant à soutenir les infrastructures nationales et à réduire la dépendance aux importations tout en renforçant les chaînes d'approvisionnement locales pour les projets clés.

- Décembre 2025 : Da Nang a lancé un programme d'incitations sans précédent pour sa zone de libre-échange nouvellement créée, offrant des exonérations fiscales, des taux réduits d'impôt sur les sociétés et sur le revenu des personnes physiques, des baux fonciers à long terme et des procédures d'octroi de licences simplifiées pour attirer les investissements étrangers et nationaux. Ces mesures visent à positionner Da Nang comme un pôle économique et logistique compétitif, stimulant les activités de fabrication, de services et d'innovation dans le centre du Vietnam.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'amélioration de l'habitat au Vietnam comme les dépenses annuelles en matériaux, équipements, outils et services d'installation associés utilisés pour rénover, réparer ou mettre à niveau des unités résidentielles occupées à travers le pays, quelle que soit l'échelle du projet.

Exclusion du périmètre : les nouvelles constructions, les locaux purement commerciaux et les mises à niveau d'installations industrielles sont exclus de cette évaluation.

Vue d'ensemble de la segmentation

- Par type de produit

- Matériaux de construction

- Peintures et revêtements

- Outils et équipements

- Décoration et éclairage

- Revêtements de sol et carrelages

- Plomberie et électricité

- Autres

- Par type de projet

- Rénovation

- Réaménagement

- Entretien et réparation

- Par utilisateur final (valeur)

- DIY

- DIFM / Installation professionnelle

- Par canal de distribution

- Magasins d'amélioration de l'habitat

- Magasins spécialisés

- En ligne

- Autres

- Par géographie

- Nord du Vietnam

- Centre du Vietnam

- Sud du Vietnam

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des questionnaires structurés avec des fournisseurs de matériaux de construction, des responsables de chaînes de bricolage, des entrepreneurs agréés et des planificateurs régionaux nous ont aidés à tester les tailles moyennes de tickets, la disponibilité de la main-d'œuvre et les impacts de la politique de TVA à Hanoï, Hô Chi Minh-Ville et dans les villes émergentes de deuxième rang. Des appels de suivi ont permis de s'assurer que les nuances régionales, notamment la demande croissante de DIFM parmi les ménages à revenus intermédiaires pressés par le temps, étaient fidèlement capturées avant la modélisation.

Recherche documentaire

Nous avons commencé par les ensembles de données réglementaires de l'Office général des statistiques, les enquêtes sur le logement du ministère de la Construction et les audits de ventes de l'Association vietnamienne du commerce électronique, qui décrivent les évolutions du parc de logements, le nombre de permis de rénovation et les tendances des paniers en ligne. Des associations professionnelles telles que l'Association vietnamienne des matériaux de construction et l'Association vietnamienne des détaillants ont fourni des données trimestrielles sur les prix et les parts de canaux, tandis que des articles évalués par des pairs sur les rénovations de « maisons-tubes » urbaines ont enrichi notre compréhension des archétypes de projets. Pour valider les empreintes des entreprises, nos analystes ont utilisé des bases de données payantes telles que D&B Hoovers pour les données de revenus et Dow Jones Factiva pour la couverture de presse sur les ouvertures de magasins. Les sources citées sont illustratives plutôt qu'exhaustives ; de nombreux documents supplémentaires ont été examinés lors de la collecte des données.

Dimensionnement du marché et prévisions

Une construction descendante a commencé avec le parc résidentiel, la formation des ménages urbains et les dépenses moyennes de rénovation. Ces données ont été multipliées par les taux de pénétration par type de projet, reconstruits à partir des données de permis et des ventilations des ventes des fournisseurs, puis ajustées avec les indices de prix des matériaux de construction. Des vérifications ascendantes ont échantillonné le prix de vente moyen multiplié par le volume de cinq grandes chaînes de centres de bricolage et ont servi de garde-fous, réduisant la variance à ±5 %. Les principaux moteurs modélisés comprennent le revenu disponible par habitant, les incitations à la TVA sur les intrants de construction, la part du commerce électronique dans les ventes DIY, l'adoption des appareils de maison intelligente et la corrélation des prix ciment-acier. Les prévisions jusqu'en 2030 utilisent une régression multivariée combinée à une analyse de scénarios pour les chocs de coûts des matériaux, avec des intrants et des élasticités validés lors d'appels d'experts.

Validation des données et cycle de mise à jour

Chaque ensemble de données passe par des indicateurs de variance et de valeurs aberrantes avant la validation par un analyste senior. Mordor actualise chaque modèle annuellement, en révisant les hypothèses clés lors des publications de données macroéconomiques ; les événements intermédiaires tels que les changements de subventions déclenchent des révisions ciblées. Un balayage final avant publication garantit que les clients reçoivent la vue calibrée la plus récente.

Pourquoi notre référence pour le marché de l'amélioration de l'habitat au Vietnam est fiable

Les valeurs de marché publiées divergent souvent parce que les entreprises choisissent des périmètres, des bases d'indices de prix et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent la question de savoir si la main-d'œuvre DIFM est entièrement comptabilisée, si les petits achats de quincaillerie sont capturés et comment les fluctuations de change sont gérées lorsque les importations dominent les équipements. Le modèle de Mordor s'ancre sur une base constante en dong 2024 et actualise les coûts unitaires trimestriellement, tandis que plusieurs éditeurs figent les prix pour l'ensemble des prévisions ou excluent les achats DIY en espèces capturés par le portail TVA du Vietnam.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,21 milliards USD (2025) | ||

| 3,12 milliards USD (2024) | Consultance mondiale A | Exclut les ventes DIY informelles en espèces et met à jour tous les deux ans |

| 3,20 milliards USD (2024) | Association sectorielle B | Utilise la valeur des expéditions des fournisseurs, et non la valeur installée, et omet la décoration à faible ticket |

| 5,00 milliards USD (2023) | Revue professionnelle C | Agrège le commerce de détail de meubles avec les dépenses de rénovation et suppose une croissance annuelle de 8 % uniforme sur tous les segments |

En résumé, en ancrant chaque chiffre dans des calculs de parc résidentiel vérifiables, en validant avec des contrôles de canaux et en actualisant les variables trimestriellement, Mordor Intelligence fournit une référence équilibrée et transparente, approuvée par les décideurs planifiant des investissements de rénovation au Vietnam.

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché de l'amélioration de l'habitat au Vietnam ?

La taille du marché de l'amélioration de l'habitat au Vietnam s'élevait à 3,91 milliards USD en 2026 et devrait atteindre 4,72 milliards USD d'ici 2031.

Quelle catégorie de produits domine les dépenses ?

Les matériaux de construction dominent avec 43,33 % des revenus de 2025, reflétant les projets de logement social et d'infrastructure en cours.

À quelle vitesse le commerce en ligne croît-il dans ce secteur ?

Les ventes au détail en ligne augmentent à un TCAC de 7,33 % jusqu'en 2031, à mesure que des plateformes comme Shopee et TikTok Shop élargissent leur portée.

Quelle région du Vietnam offre le plus fort potentiel de croissance pour les fournisseurs de produits d'amélioration de l'habitat ?

Le centre du Vietnam affiche la croissance la plus rapide avec un TCAC de 8,85 % jusqu'en 2031, porté par de nouveaux investissements industriels et des mises à niveau d'infrastructures.

Quelles sont les perspectives pour l'activité DIY ?

Les projets DIY devraient progresser à un TCAC de 8,73 % jusqu'en 2031, portés par l'accessibilité du commerce électronique, les contenus pédagogiques et les motivations d'économies de coûts.

Dernière mise à jour de la page le: